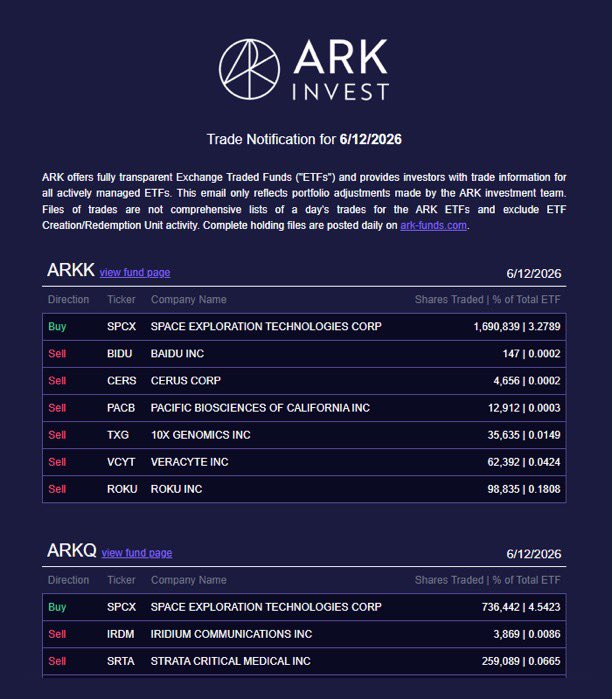

大行投研 × 量化交易系统 📈 $Lite 700% $Sndk 500% $MU 500% $Intc 400% 🔗whop.com/wealthclub-vip 🎯获取量化买卖信号交易系統👆📊👇获取研究报告 | 核心名单 | 交易机会👇 📈 用数据代替感觉,用纪律代替冲动

Joined June 2025

- Tweets 4,075

- Following 641

- Followers 14,733

- Likes 1,901

1,870 Photos and videos

Pinned Tweet

May 27

🥇Multiple AI quant systems. Zero threshold: no coding, 1-click setup.

Driven by AI & big data, integrating trend factors & capital flows for high-probability signals. Catch highs, lows & reversals with next-level accuracy.

No analysis needed. Just execute.

27

18

271

3,518,009

⠀

🚨 联邦政府突然以国安为由冻结Anthropic旗下Fable 5和Mythos 5的访问权限,影响所有外籍员工和企业客户。Anthropic被迫立即关闭两个模型,只有其他Claude产品保持可用。这不只是一家公司的问题,而是AI产业政策转向的信号。⠀

⠀

📊 背景是上周Anthropic刚发布Fable 5,性能接近刷新所有基准,但token成本翻倍。开发者社区随之炸裂,原因很直接。⠀

⠀

🔴 第一,Anthropic强制保留所有用户提示词和上下文数据30天,连签了零数据保留协议的企业客户都例外。⠀

⠀

🔴 第二,也是最激怒开发者的:后台检测到你在做前沿AI研究、芯片设计或机器学习开发,就会无通知地悄悄降级到低阶模型、重写你的提示词,但还是按Fable 5价格收费。All In主持人Jason现场测试了一下,问了记者调查报道常见的问题,结果直接被降级回旧模型。⠀

⠀

💡 大佬们怎么看?⠀

⠀

David Sacks的判断:Anthropic在用安全恐惧做监管套利。Dario最近推崇类似FDA的政府机构来审批所有AI模型,真实目的是用政府权力建立技术垄断,同时绞杀开源AI。⠀

⠀

Erik Friedberg更现实的观察:他的农业基因公司做的完全是无害的植物基因改良预测,因为涉及”生物”和”基因”敏感词,开始频繁遭Anthropic降级和限制。这正在逼迫美国初创转向开源模型。⠀

⠀

🌍 而世界上最强的开源模型恰好很多来自中国。美国自己的政策,正在亲手把技术优势往外推。⠀

⠀

🎯 市场影响几何?⠀

⠀

短期公开市场冲击有限(Anthropic还未上市),但要认真对待背后的信号:政府开始以国家安全直接干预顶级AI模型的访问权限,这一步跨得很大。⠀

⠀

如果这个逻辑延伸,所有顶级AI模型都面临类似监管风险。对整个AI商业化的收入模式会产生什么影响,需要持续追踪。⠀

⠀

真正冲击周一走势的仍是日央行和FOMC前的情绪。但这件事让AI监管的不确定性又上升了一个台阶。⠀

⠀

💎 核心逻辑没变:谁能在这轮监管重组中活下来?开源生态、云计算基础设施、AI芯片工具链——这些环节值得关注。⠀

2

683

谷歌和微软的AI订单积压已突破1万亿美元大关

这不仅仅是数字,这是企业对AI基础设施的绝对信心。

$GOOGL Google Cloud backlog达到462亿美元,环比增长近翻倍。同期去年为92亿美元,增长410%。

$MSFT 微软remaining performance obligations达到633亿美元,同期去年为321亿美元,增长97%。

合计超过1万亿美元的已签约未来收入。这意味着什么?

这是3到5年的有保障现金流。每一笔订单都来自经过严格采购流程、多方对比后的企业决策。他们选择了Google Cloud或Azure,锁定了长期承诺。

这个数字反映的是市场的明确信号:全球企业已经做出选择,AI基础设施投入不是试验,而是必须。

Google预计明年内将这笔订单的50%转化为收益。微软预计12个月内转化30%,剩余部分在未来2.5年内认列。

这就是为什么两家公司都在狂暴地投资CapEx。他们面临的不是需求不足,而是产能紧张——每一单位新增容量都有待命的合同订单等着它。

AI基础设施军备竞赛,已经进入白热化阶段。

1

721

埃隆·马斯克:从5万亿到25万亿——人形机器人将重塑人类经济

Robotaxi让Tesla成为5万亿美元的公司。但真正的转变在Optimus。

人形机器人的规模化部署,预计将再增加25万亿美元的价值。这不是增长,这是经济体系的重构。

核心逻辑:体力劳动一直是全球GDP的最后瓶颈。当你能大规模生产执行任何体力任务的机器人,劳动力成本趋近于零。

从稀缺经济到无限产出经济。从有限供给到绝对丰裕成为默认状态。

Tesla不只是造车公司,它正积极重塑全球经济体系,为超越人类物理限制的未来做准备。

这个转变的时间表:Optimus预计2027年向公众开放。

1

1

674

🚨亚马逊CEO告密事件引发政府紧急出口管制

Amazon CEO向白宫举报Claude Fable 5存在安全漏洞——模型能识别软件缺陷并协助转化为攻击代码。

美国政府随即发布出口管制,禁止全球外国用户访问Fable 5和Mythos 5。

关键细节:亚马逊本身是Anthropic的数十亿美元投资方,却成为向政府举报的源头。这个”大股东吹哨人”案例在AI行业掀起波澜。

Anthropic回应称问题属于已知的轻微漏洞,政府反应过度。但出口管制已经生效。

这反映出一个更深层的问题:当科技巨头既是AI公司的主要投资者,又掌握向政府报告的渠道时,市场竞争和安全监管的界限开始模糊。

对于AI从业者来说,这是一个警示信号——越强大的模型,面临的监管压力就越大。

764

🚀 花旗大幅看好 $AMD,牛市目标价650美元,核心逻辑是Agentic AI正在重塑整个数据中心计算架构。这不仅仅是GPU的故事,更是一场被市场严重低估的CPU复兴。⠀

💡 传统AI时代,CPU与GPU比例约为1:8(训练)或1:4(推理)。到了Agentic AI阶段,由于涉及任务编排、推理循环、数据库调用、工具调用以及多个Agent协同,CPU重要性显著提升,比例甚至可能达到1:1。⠀

📊 这意味着相比训练场景,Agentic AI对CPU的需求提升了8-10倍。花旗将2030年服务器CPU市场规模从之前的预期上调至1367亿美元,相比2025年的293亿美元,增长接近5倍。其中Agentic CPU市场规模达到613亿美元,占比45%,甚至超越传统服务器CPU。⠀

🎯 花旗称之为”CPU Renaissance(CPU复兴)”,认为AMD的估值上修空间已不再来自CPU本身,而是来自GPU业务逐步成为公司的第二增长曲线。⠀

🤝 另一个被市场严重忽视的变量是Meta对AMD已与Meta签署为期4年、总规模6GW的MI450定制GPU合作协议,第一阶段1GW预计2026年下半年开始部署,2027年进入加速阶段。⠀

💰 花旗测算,每1GW部署规模对应AMD最大的AI客户之一,而这一部分价值目前并未被市场充分计价。⠀

📈 花旗预计AMD在2027年实现20美元左右的EPS并非完全没有可能。⠀

🔥 在花旗的牛市情景中,目标价达到650美元。其核心假设也很简单:AI GPU出货量高于预期、毛利率高于预期,以及Meta采购规模进一步扩大。这三大催化剂叠加,或将重新定义$AMD未来的增长轨迹。⠀

2

1,150

Wealth Code retweeted

$CBRS $AMZN $MRVL $GOOGL, the AI inference stack is being reinvented in real time.

🔄 Cerebras just announced a game-changing partnership with AWS that fundamentally rethinks how inference compute should be architected.

The insight is brilliant in its simplicity: let each chip do what it does best.

AWS Trainium handles the prefill phase—massive batch processing of input tokens.

Cerebras wafer-scale systems handle decode—the latency-critical phase where one token at a time gets generated.

⚡ This is not incremental optimization.

This is a paradigm shift in how agentic AI workloads get executed.

Traditional approaches force a single chip architecture to do everything. But prefill and decode have completely different computational characteristics.

Now you can optimize each pipeline stage independently.

🧠 The real insight here is deeper than just $CBRS winning a partnership.

It’s a reminder of how interconnected the entire AI stack has become.

$MRVL is designing AWS custom silicon.

Anthropic is a major customer of both $AMZN and $GOOGL, testing their infrastructure against each other.

$CBRS is now embedded in AWS’s inference strategy.

🎯 No single company owns the entire stack anymore.

Winners will be those who excel at their specific layer and integrate seamlessly with others.

This is the new competitive reality in AI infrastructure.

1

2

632

Wealth Code retweeted

$TSLA $SOFI $SPCX $NVDA $PLTR $IREN $AMZN, seven stocks I believe are absolutely bulletproof for long-term holding.

🎯 Here’s my conviction list.

$TSLA spans electric vehicles, robotics, AI, energy, manufacturing, SaaS and autonomous driving—it’s not one business, it’s an entire ecosystem.

$SOFI is banking, lending, payments, investing and fintech all converging into one platform.

$SPCX is AI, rockets, internet, manufacturing, SaaS, social and AI compute—the full stack of infrastructure.

$NVDA is AI, GPU, cloud, robotics, autonomous driving, data centers and networking—the engine that powers everything.

$PLTR combines SaaS, government work, AI, platforms and verticalization—unique positioning nobody else has.

$IREN is pure-play AI compute and cloud services.

$AMZN is retail, AWS, marketplace, streaming, subscriptions, AI and advertising—still the most diverse moat in tech.

💭 But this is just my view.

Each of these represents a different thesis—energy revolution, financial transformation, space infrastructure, chip dominance, government digitalization, AI compute and ecosystem lock-in.

📝 What would you add to this list?

What companies do you see as absolute holds for the next decade? What am I missing?

Drop your conviction picks in the comments.

1

2

649

上周,我参加了@ElonMusk和Jamie Dimon在J.P. Morgan举办的@SpaceX讨论会。Jamie问Elon,在过去20年里,作为领导者和个人,他发生了哪些变化。

Elon的回答不是关于成功的。它是关于未来的。他说他学到了很多……犯过错误,而且还有很多东西要学……

然后他补充道:“我想也许未来的AI会说‘对一个人类来说,还不错’。”

Elon,非常感谢你为人类所做的一切。祝贺你、@Gwynne_Shotwell、@BretWJ和整个团队。甚至更令人惊叹的是……这感觉像是第一天,你们才刚刚起步。

附言。当人们问“下一个SpaceX是什么,谁是下一个Elon?”时,答案很简单。

没有下一个!!!

Elon Musk是一个真正的好人!

Jun 12

Last week, I attended the @ElonMusk and Jamie Dimon @SpaceX discussion at J.P. Morgan. Jamie asked Elon how he had changed over the past 20 years as a leader and a person.

Elon's answer wasn't about success. It was about what's next. He said he has learned a lot...has made mistakes and still has much to learn...

Then he added, “I think maybe the future AI will say ‘not bad for a human’."

Elon, thank you so much for what you've done for humanity. Congrats to you, @Gwynne_Shotwell, @BretWJ, and the entire team. What is even more remarkable... this feels like day one, that you are just getting started.

PS. When people ask "what is the next SpaceX and who is the next Elon?" Simple answer.

There is NO NEXT!!!

Elon Musk is a mensch!

1

5

2,050

Wealth Code retweeted

18h

$MU $SNDK $WDC $STX 与三星电子、SK海力士,AI内存交易的估值洼地正在被收割。

💾 内存芯片的远期市盈率一览。

SK海力士最便宜,仅4.3x。

三星电子6.5x。

$MU 9.8x。

$SNDK 10.8x。

而STX 27.6x相对高位。

🎯 这个估值差异背后,反映的是市场对不同公司AI时代竞争力的判断。

最低估的SK海力士和三星,为什么被资金选择性忽视?

也许是地缘政治风险,也许是产能扩张的不确定性,也许是市场对韩系芯片厂在新周期中的信心不足。

🔥 但SNDK这类被持续买入的标的,估值却更贵。

这说明市场愿意为确定性的产能和AI芯片代工能力付出溢价。

📊 HBM、DRAM、NAND的需求都在加速。

AI数据中心对高带宽内存的渴望是无限的。

而当所有云厂商都在扩建芯片产能时,上游的内存供应商就成了最直接的受益者。

🎭 评论区讨论:你怎么看这份内存股的估值排序?

最便宜的是最值得买吗?还是便宜有便宜的理由?

1

5

28

8,823

凯茜·伍德最新交易动作出炉,明确表态了对SpaceX的战略级看好。

🎯 关键操作。

买入:$SPCX 超过5亿美元。

卖出:$ACHR $BIDU $HOOD $IRDM $KTOS $LHX $ROKU $RXRX $TER $XE 共1.34亿美元。

🚀 这不是平衡调整,而是战略重心的明显转移。

SpaceX IPO后,Wood直接砸入5亿美元,已经是她组合中最顶级的配置级别。

这背后反映的,是她对太空数据中心、Starlink与AI基础设施结合前景的极高确定性。

📊 卖出名单同样透露信息。

$TER 半导体测试设备龙头的减仓,意味着即便是硬科技龙头,在她心中的优先级也被SpaceX压过。

BIDU 中概科技、$HOOD $KTOS 等中层仓位的退出,说明她在做极致的集中押注。

🎯 从均衡配置到高度集中。

这是超级基金经理的典型操作——当看到最大的增长引擎时,直接加大赌注。

而那个最大引擎,现在是 $SPCX。

💡 市场反应需要跟踪。

IPO后超级基金经理立刻加码5亿,这说明她对SpaceX的估值预期,远超当前市场定价。

1

3

1,065

2035年的”Mag7”会长什么样?

🔮 十年后的科技权力格局,正在被重新想象。

这些名字: $NVDA $GOOGL $AAPL $SPCX OpenAI Anthropic $AMZN。

你同意吗?

💭 这份名单里,有现在的绝对统治者,也有正在崛起的新势力。

有硬件芯片巨头,也有AI模型的领军者。

有消费生态帝国,也有太空基础设施的开拓者。

🎯 但也许你的答案完全不同。

也许你认为某些公司会被黑马打败。

也许你看到了我们现在还看不到的赛道和新玩家。

📝 评论区开放,说出你心中的2035年”Mag7”。

你的名单是什么?哪些公司会进入下一个十年的权力中心?哪些会被时代淘汰?

1

2

1,059

$CRWV $NBIS $RKLB $ALAB $TER 五只最新加入纳斯达克100指数。

💪 我们投资组合中拥有4只,这些标的都是我们在市场悲观时期、股价处于底部区域时精心布局的核心仓位。

从建仓到现在,绝大多数标的的涨幅都突破了100%,部分更是创出历史新高。

🎯 持仓理由重点。

$CRWV 是AI基础设施浪潮中的GPU加速计算平台代表。

$NBIS 代表云计算新势力的崛起。

$RKLB 掌控太空经济运力的核心资产。

$ALAB 是AI芯片互联的下一代解决方案。

而 $TER 作为半导体测试设备的全球龙头,则是上游装备价值链中的关键一环。

📊 这些机会并非事后诸葛亮。

每一个操作方案在执行前,都已经同步分享给了社区的每一位成员。

从低位参与到现在的涨幅验证,这就是有纪律的供应链投资的力量。

🔗 更多的交易细节、后续的增量机会、以及下一轮布局的方向,都整理在个人简介里。

有兴趣深入了解的朋友,可以直接查阅。

1

3

1,629

⠀

🔌 $AXTI 是AI光通信上游材料层最具想象力的小票。

这家公司的核心产品是化合物半导体衬底,尤其是InP(磷化铟),这是高速光通信、光模块、激光器等应用的关键材料。

🤖 为什么现在突然被市场重视?

当AI数据中心机柜密度持续提升,GPU集群规模不断扩大时,数据流量在芯片间、服务器间、机柜间高速流转,传统铜连接的功耗、距离、带宽都遇到了瓶颈。

光互联、硅光、CPO(共封装光学)等成了新的解决方案,而InP正是这些器件的上游必需材料。

这解释了为什么 COHR、POET、$AXTI 这条线最近被资金反复挖掘。

📊 财务面确实有扎实支撑。

Q1 2026营收达2690万美元,环比提升明显,同比也大幅超预期。

更关键是毛利率修复力度夸张——去年同期还是负毛利(-6.4%),这一季已经修复到29.6%。

Non-GAAP净亏损缩小到60万美元,单季每股亏损仅0.01美元,基本接近损益平衡。

📈 订单数据更强。

InP储备订单已超过1亿美元,创出历史新高。

对季度营收数千万级的公司来说,这是极其充分的需求信号,说明下游已从询价阶段转变为实际订单堆积。

公司指引Q2确认收入约3400万美元,如果交付,这将是相当扎实的表现。

🌍 AI硬件的产业链逻辑正在发生演变。

从最初的GPU算力竞赛,逐步扩散到HBM、网络芯片、光互连、光学器件,再延伸到最上游的材料端。

$AXTI正是这个扩散过程中的高弹性小市值标的。

⚠️ 当然风险同样明确。

股价已经过一轮显著上涨,市场提前消化了很多增长预期。

如果后续季报收入不达预期、毛利率回落、出口审批遇阻或扩产进度低于预期,波动会非常剧烈。

公司之前也通过增发融资支持产能扩张,这意味着需要大量资本支出,产能能否顺利变现为收入与利润仍需数个季度验证。

🔑 核心逻辑不能简化为普通AI概念炒作。

它代表的是:AI光互联上游材料供应约束 InP稀缺性 地缘政治下的战略重估。

资金在交易的本质是:AI硬件链的下一轮增长引擎,正在从设备端不断向上游材料侧转移。

⠀

1

1,119

七大科技巨头中,五家已经站在了被严重低估的位置。

📊 当前前瞻估值一览。

$META最便宜,PEG仅17.65倍。

$NVDA紧跟,22.86倍。

$MSFT 23.21倍。

$GOOG 25.11倍。

$AMZN 27.88倍。

这些数字看似不低,但关键在于背后的增长推动力。

💡 EPS增速才是这个故事的真正主角。

$NVDA年增速62.1%,远超预期。

$GOOG 21.6%。

$AMZN 21.3%。

$MSFT 18.3%。

$META 13.5%。

🎯 计算PEG比率后,局面彻底反转。

五家巨头的PEG全部跌破2。

其中$NVDA仅0.51,这已经是被错杀的信号。

$META虽然增速最低,但17.65倍PE配13.5%增速,PEG也处于低位。

🔑 这才是价值的本质。

市场常常在概念和情绪间摇摆,但真正的机会往往隐藏在数据里。

当PE不算高、增速持续强劲时,每一个季度的财报兑现,都是对估值合理性的再次确认。

这五家公司不是故事,是现实中的增长机器。

2

6

32

8,591

Jun 12

💎 AI光互联爆发背后,真正的暗棋是InP这个材料

铜连接的时代要过去了。数据中心带宽上去,铜线在距离、功耗、发热上都撑不住,行业开始往光互联迁移。而光互联需要激光器、调制器、探测器这些主动光器件——它们的核心材料就是InP。

🔬 InP是什么

InP全称磷化铟,由铟和磷组成的III-V化合物半导体。关键特性是直接带隙材料,电子空穴复合时能高效发光,非常适合做激光器。而硅虽然做逻辑芯片无敌,但做光源根本不行。

InP还适合1.3/1.55微米光通信波段,这些波段在光纤中损耗最低。所以InP可以做高速激光器、探测器、调制器、放大器和光子集成芯片。AI数据中心往800G、1.6T、CPO/NPO走,InP器件的重要性只会继续上升。

⚙️ InP晶圆就是制造底座

高纯铟和磷先做成磷化铟单晶棒,再切片、研磨、抛光,形成2英寸、3英寸、4英寸、6英寸晶片。后续所有的光芯片都要在这个衬底上做外延和加工。

晶圆不够,下游订单就兑现不了。6英寸InP晶圆价格暴涨,卖的就是这个制造底座的稀缺性。

🌍 海外核心玩家已定位

LITE 重点是InP激光芯片、外调制器、光芯片、光模块,2026年laser chip出货预计是breakout year。$COHR 是更综合的光网络平台,Nvidia锁的是advanced laser和optical networking products。

$AXTI 是最纯的InP衬底标的。买的就是其InP substrates用于数据中心光互联爆发的需求。公司融资就是为了支持北京通美扩产,用于全球出口。这个票最贴”6英寸InP晶圆涨价”的逻辑,但风险也最明显——出口许可卡住的话,战略价值上升但出货节奏受影响。

🇨🇳 A股的两条映射线

第一条是InP晶片本身。$云南锗业 年报披露磷化铟晶片用于光模块、传感、射频,期末产能15万片/年,规格2-4英寸。高速光模块规模化部署后,磷化铟晶片需求会快速增长。A股里能直接讲”InP晶片/衬底”的,云南锗业应该是第一梯队。

第二条是铟资源。$锡业股份 2025年报直接写”锡、铟双龙头”,都龙矿区铟资源储量全球第一,是全国最大原生铟生产基地。2025年产铟119吨,精铟国内市占5.7%、全球3.96%,国内原生铟占比28.78%。

中金岭南 也有综合回收铟,但量级和纯度都不如前两者。

你觉得这条InP产业链里,哪个环节的卡脖子最致命?

2

4

4

2,580

Jun 12

💀 Oracle的这个数字有多离谱

$ORCL 合同积压订单6380亿美元,市值仅5400亿美元。订单规模已经超过整个公司的市值。

📊 对比其他科技巨头

这个订单积压规模超过了 AMZN 甚至 $MSFT。

换句话说,Oracle 手里的预订收入比这些巨头都要多。

🎯 这说明什么

企业客户正在大规模采购Oracle的云和数据库服务,而且锁定了三年以上的长期合同。这在科技行业极其罕见。

当订单规模超过市值,说明市场要么严重低估了这家公司,要么这些订单的执行存在风险。后续关键要看这些订单能否按期交付并保持利润率。

你怎么看?是市场定价失效,还是这背后另有隐情?

更多研究报告👇

thewealthclub.vip/tag/resear…

6

4

11

6,552

Jun 12

💾 AI产业链全景:从存储到云厂商,谁在超预期?

AI盛宴的利益链条已经铺展开来,每一层都有不同的赢家。从底层的存储芯片到顶层的云计算运营商,这条产业链正在展现出惊人的业绩增长。

存储芯片是最基础的战场。$MU 美光、三星、SK海力士这三家全球存储巨头正在因为AI训练对高端 $DRAM和 $NAND的狂热需求而受益。国内的长鑫也在参与这场竞争。这些企业的报表已经开始反映出中上游的超预期表现。

芯片计算层面, $INTC、$QCOM 和 $AVGO 也各占据细分领地。数据中心芯片、CPU、网络芯片的需求都在加速,这些公司的业绩指引一个比一个激进。

光通信基础设施同样是必需品。$MRVL 和 $NOK 在数据中心互连、光模块领域的订单簇拥而至,成为AI基础设施建设的隐形推手。

云厂商层面,Google和Amazon作为超大规模数据中心的运营者,正在源源不断地采购上述所有产品。它们的资本支出在创历史新高。

集成销售端,$DELL 和联想这样的包工头企业在组装和销售定制化的AI服务器,也在享受这波红利。

整条链条的故事很清晰:中上游硬件企业的业绩已经开始超越预期。它们不在等待,已经在收获。

⠀

2

4

1,373

Jun 12

🚀 太空经济第一股诞生,不是SpaceX而是它

纳斯达克官方宣布,将。 $ALAB 、 $NBIS、$TER 这五只股票纳入纳斯达克100指数,6月22号正式生效。其中最引人瞩目的是,Rocket Lab成为整个太空经济板块首家入选该指数的企业——比人们期待的SpaceX更早实现了这一里程碑。

这五只股票中,其中三只是我们的核心持仓。早在股价处于相对低位的阶段,我们已经在公开渠道分享过建仓思路。从去年下半年开始关注 $RKLB,到现在的指数入选,我们在X上也分享过不少关于这家公司的观察和分析。

进入这类宽基指数的实质意义在于,它会自动触发大量追踪该指数的被动指数基金和ETF的系统性买入。这不仅代表资金流入,更重要的是股票市场地位的确认——投资世界对这些公司价值的正式认可。

最近一段时间市场调整幅度确实不小,AI板块、太空经济板块都经历了显著的回调。有朋友在推文评论区问,$RKLB 还值不值得持有?那时我的回应是,长期看好SpaceX上市之后可能引发的太空产业链一波行情,这也有望带动整个太空经济生态的估值重估。

但 $RKLB 用自己的表现给了最好的答案。归根到底,真正重要的还是企业自身的硬实力——产品、技术、执行力、市场地位。这些东西沉淀下来,市场终会给予认可。

2

4

2,321