Un kabyle rémanent de supernova ⵣ - DZ

Joined November 2020

- Tweets 30,989

- Following 1,065

- Followers 949

- Likes 57,882

817 Photos and videos

Pinned Tweet

Mar 24

There is the link to support this compagny in the comment section.

Il y a le lien dans les commentaires pour aider financièrement cette compagnie de nettoyage des océans.

👇🏻

20 Sep 2022

According to our projections, we expect to be able to clean the entire Great Pacific Garbage Patch (containing 100,000,000kg of plastic) using ten systems based on System 03.

5

1,609

ZWW retweeted

Jun 11

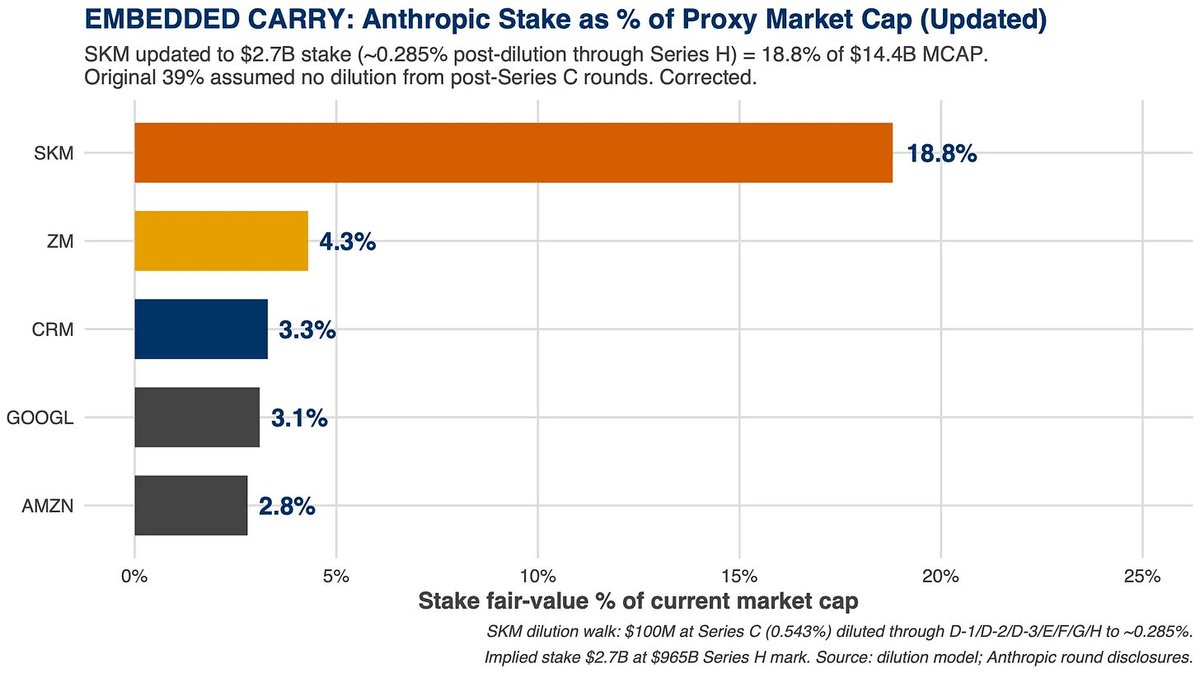

$SKM has 4x more Anthropic exposure per dollar of market cap than second place $ZM.

Yesterday, SKT’s CEO Jung Jae-heon confirmed the company participated in Anthropic's Series H and has no plans to sell ahead of the IPO.

Strip that Anthropic stake and $SKM's core telco trades at approximately 6.1x EV/EBITDA, the cheapest name in the global peer group.

If Jensen's bet on telecom as critical AI infra pans out, $SKM's goldmine goes far beyond its early bet on Dario and co.

16

11

89

18,565

ZWW retweeted

13h

The AI bottleneck rotated one layer closer to the GPU over the past month.

aibottlenecks book: 9.70%

S&P 500: 0.31%

Alpha: 9.39pp

12 of 15 baskets green

Memory Supercycle 32.7%

Custom Silicon 24.0%

Networking/Retimers 25.2%

Power & Grid, Cooling, and Construction & MEP all lagged or went red.

The market is paying for compute density right now it seems, whatever sits on or immediately next to the accelerator.

Proof inside a single basket:

- Samsung Electro-Mechanics (009150.KS) 97.9% (package substrates high-end MLCCs for AI servers)

- Photronics ($PLAB) –38.9% (photomasks)

Same HBM/Packaging thesis, in the same timeframe, but with a 137pp spread.

One name captures the immediate substrate and component surge from the AI server ramp. The other got hit by design release delays, precisely because memory is tight and fabs are maxed out. The constraint itself created the short term friction for the photomask layer.

This is what layer specific selection alpha looks like.

The outer layers (power queues, liquid cooling retrofits, data center MEP) have longer clocks and different frictions: grid interconnection lead times measured in years, labor and permitting bottlenecks, thermal density walls that air cooling can’t solve.

They will become binding, they just aren’t the marginal bid this month.

Right now the tape is rewarding the parts of the stack that can actually deliver more tokens per watt and more accelerators per rack in 2026/2027.

Breadth was solid (71 names up), and drawdown contained. The gap between layers always closess, it just doesn’t close on a 1 month horizon.

May 7

built a dashboard to track ai related bottlenecks: aibottlenecks.app/

8

118

13,436

ZWW retweeted

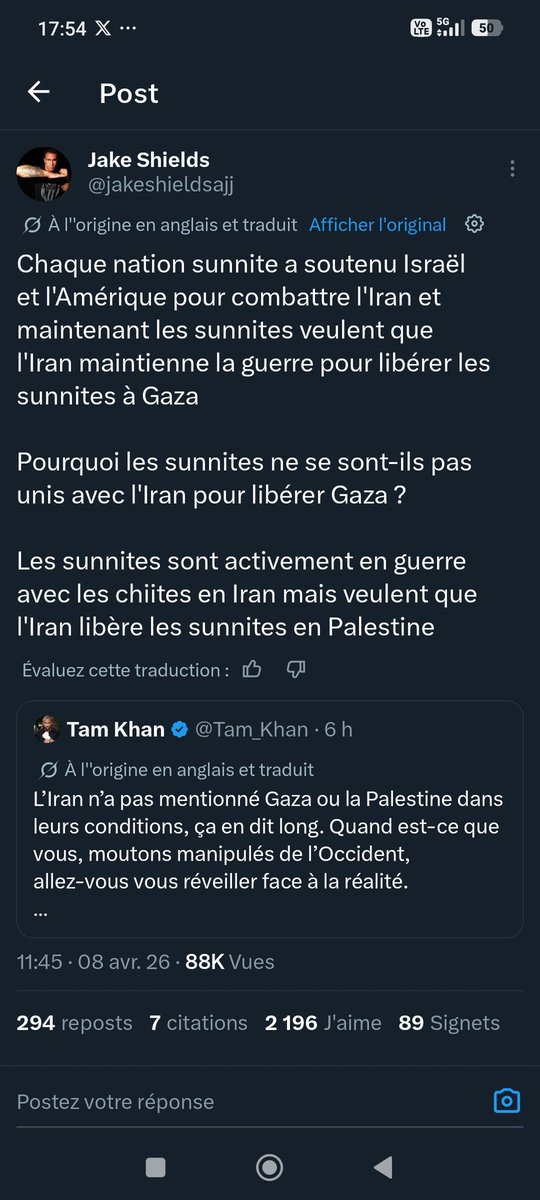

A man whose family are killed by the israelis in Gaza, says sorry to be boring, but while you’re watching the World Cup, we are being killed

251

12,551

31,669

297,659

ZWW retweeted

Jun 13

13. Time is the most valuable asset you own.

You can't buy back lost time. Once I understood this, my entire life changed.

1

19

147

99,803

ZWW retweeted

Jun 13

📍Brezilya'da geçirdiği ameliyat sonrası kolostomi torbasıyla yaşamaya başlayan genç kadın, hayatındaki bu büyük değişime ve zorluklara eşinin koşulsuz sevgisi, desteği ve birlikte verdikleri hayat mücadelesiyle göğüs gerdi.

Helal olsun bu adama 🙏

110

401

8,621

3,386,512

ZWW retweeted

Jun 13

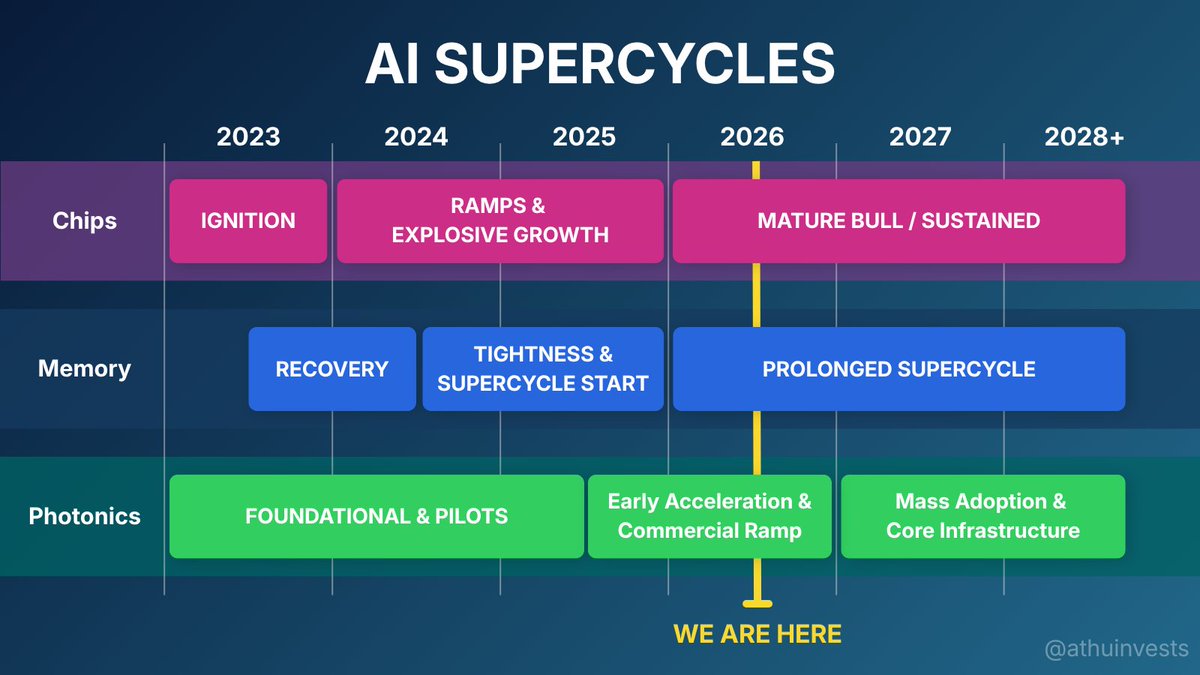

One of the BEST investment opportunities of the decade is unfolding right now. Most people still don’t see it.

Photonics is where Memory was a year ago. That’s why we’re still VERY early.

The pattern is clear if you’ve been watching this AI super cycle unfold since 2022.

> Chips kicked everything off after ChatGPT dropped in late 2022/early 2023. $NVDA went nuclear with Hopper H100s, and then Blackwell came. $AMD started carving out real share in GPUs and custom ASICs.

> Memory followed with a lag. Mid-2024 onward, HBM went into massive shortage as AI training and inference sucked up capacity. That pulled DRAM and NAND higher too. Micron $MU, SK Hynix, Samsung and other memory players delivered strong re-ratings as pricing power returned.

> Now in mid-2026, memory is deep in its prolonged supercycle - sold out for years ahead (confirmed by Micron CEO Sanjay Mehrotra). Chips are in a more mature phase, still growing strong with 1:1 CPU to GPU ratios as AI agents scale, and will sustain into the second half of this decade as Lisa Su says compute capacity will 100x by 2030.

But what’s next?

Photonics, folks!

- AI clusters are suffering from constraints related to power, heat, latency and bandwidth. Optics solves this. That is why the next MAJOR leg is clearly SiPh and CPO.

- 1.6T pluggables are ramping, early CPO deployments are starting but nowhere near to the scale they will reach because real mass adoption and deep in-package integration will come in 2027-2028 .

- Goldman Sach predicts TAM will explode 10x by the end of this decade.

To better understand this, if one divides it into 3 common phases across the supercycles (Early, Acceleration, Maturity), we see that:

- Chips are clearly in Phase 3

- Memory is in Phase 2/3

- Photonics is very early in Phase 2 🔥

The AI buildout keeps shifting to the next bottleneck because the world needs more compute than ever before. This isn’t slowing down anytime soon!

BULLISH seems like a bearish word now.

4

15

95

65,555

ZWW retweeted

Jun 13

Zeki erkeklerin;

-Evlenme olasılığı daha yüksek.

-Fiziksel açıdan daha çekici kadınlarla evleniyorlar.

-Evlilikleri daha uzun sürüyor.

-Daha mutlu evlilik yaşıyorlar.

-Boşanma olasılıkları daha düşük.

55

102

2,024

133,089

ZWW retweeted

Jun 13

Okay my fellow Koreans, it's been awhile.

Foosung (093370, ~$1.2B MC) looks like a massive beneficiary soon.

Basically China export controlled Japan, causing their WF₆ supply chain to go down.

Meaning 25% of the world's supply required for SK Hynix, Samsung, $TSM go bye bye.

If you remember the Straight of Homuz with Oil, that's a lot.

Foosung's importance just shot through the roof given from some est. they're 10% of the supply chain?

So that number goes up, massive bottleneck for demand. Then this looks like the best pure play beneficiary outside of China (even if precursors pricing are rough).

Don't have positions, just wanted to publish an idea.

194

233

1,884

1,018,617

ZWW retweeted

Jun 12

Walid and Khalid both serve Abdullah bin Jaafar bin Abi Talib, also known as the son of "the man with two wings" Jaafar who the Prophet nicknamed after he prophesied that Jaafar grew two wings in his shoulders after he lost both arms in his last battle.

1

1

12

859

ZWW retweeted

Jun 10

Görmeden olmaz, merak edenler için tam olarak bu kastedilmiş. Gemini, sağ olsun ❤️

Ayakta deneyince hemen anlayacaksınız.

Önce yürürken dikkatinizi öne attığınız ayağa verin. Sanki kendinizi o ayakla ileri çekiyormuşsunuz gibi yürüyün.

Sonra aynı şeyi arkadaki ayağınızla deneyin. Bir süre fark ederek yürüyeceğiz sanırım. Otopilottan çıkmak için güzel bir egzersiz :)

yürürken adımınızı öne atarak yürüyorsanız ve bacağınız geriye yerine öne gidiyorsa

psoas-glute dominant yürümüyorsanız

yani karnınız aktive olmuyorsa, psoas yürüdükce tek taraflı kasılıp gevsemiyorsa (bu da ayak köklenmemesinden kaynaklı)

üzfünüm yavas yavas cirkinleseceksiniz

134

1,455

19,138

6,742,615

ZWW retweeted

Jun 10

🚨🇮🇱🇵🇸 ALERTE INFO | Un soldat israélien a ABATTU un bébé palestinien de 7 mois dans les bras de sa mère à Hébron, en Cisjordanie. La famille rentrait chez elle en voiture après une visite familiale. (B’Tselem)

387

9,830

21,476

928,733

ZWW retweeted

Jun 10

🇺🇸🇩🇿🔥 « C’EST INCROYABLE ! » : un jeune Américain conquis par l’ambiance des supporters algériens

12

149

1,620

35,957

ZWW retweeted

Jun 9

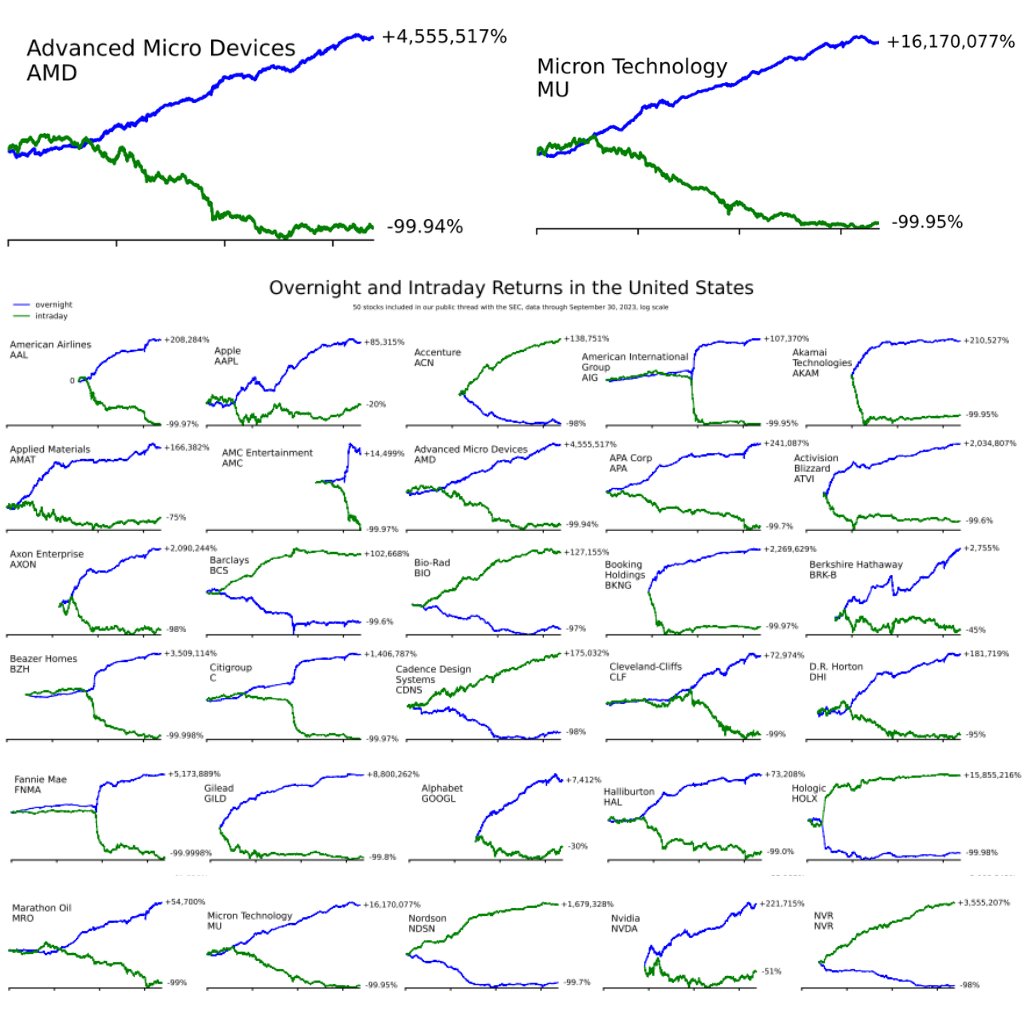

🔥 Esto es una locura, seguí el paper de ayer y me puse a mirar acción por acción en Estados Unidos

El mismo activo, comprado solo de noche contra solo de día, durante años:

- AMD: de noche 4.555.517%, de día menos 99,94%

- Micron: de noche 16.170.077%, de día menos 99,95%

- Nvidia: de noche 221.715%, de día menos 51%

El que operó el intradía, entrando y saliendo para cazar cada movimiento, se fundió. El que compró y se quedó quieto, se llevó todo

Tiempo en el mercado > no timing del mercado

También me da para pensar, capaz crear una estrategia en Hyperliquid para cazar los movimientos nocturnos y hedgear en la apertura no es mala. Si lo hago, comparto luego resultados

Jun 8

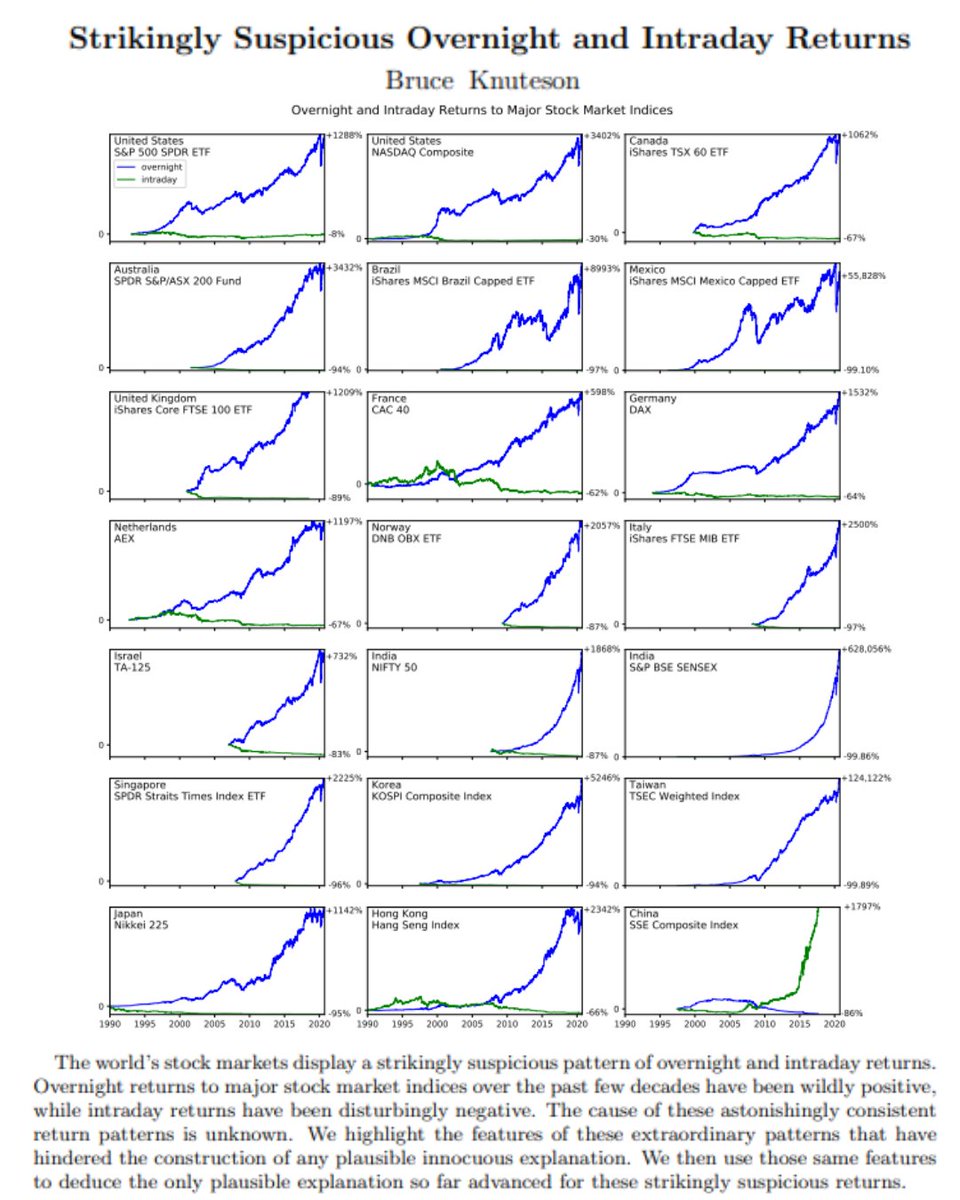

🔥 "Strikingly Suspicious Overnight and Intraday Returns" UNA GEMITA para plantear estrategias. El Nasdaq subió 3.402% de noche y perdió 30% de día en 30 años. Un físico del MIT lo viene denunciando a la SEC como posible manipulación, y casi nadie lo escucha

Bruce Knuteson agarró 21 de los mercados de acciones más grandes del mundo y partió cada retorno en dos: lo que pasó de noche, con la bolsa cerrada, y lo que pasó de día. El patrón, de 1990 a 2020, es de terror y es casi idéntico en todos lados

De noche las acciones volaron, de día se derrumbaron:

- Nasdaq: 3.402% de noche, menos 30% de día

- Canadá: 1.062% de noche, menos 67% de día

- Italia: 2.500% de noche, menos 97% de día

- México: 55.828% de noche, menos 99% de día

20 de los 21 mercados muestran lo mismo. La única excepción es China, justo al revés

Acá está lo perturbador. Comprar caro al cierre y vender barato a la apertura, todos los días, no debería dejar plata. El riesgo no explica que de día se pierda siempre. Y millones de minoristas no pueden ser TAN consistentes durante 30 años. Las computadoras son consistentes, la gente no

La tesis de Knuteson, y subrayo que es SU tesis: un gran fondo cuant market neutral viene empujando los precios para arriba cerca de la apertura y para abajo hacia el cierre, hace décadas, embolsando la diferencia. No nombra a ninguno, habla de los sospechosos obvios

Para no vender humo, esto es clave: los datos son 100% reales y los podés reproducir vos con Yahoo Finance y su código. Pero que sea manipulación es una hipótesis suya, fuerte y discutida, no un hecho probado ni consenso académico. Otros lo explican por costos, clientelas o microestructura

Mi conclusión: separá las dos cosas. El patrón existe y es rarísimo, eso es indiscutible. Que sea manipulación de un fondo gigante es una acusación seria que todavía nadie probó. Vale conocerlo y sacar tus propias conclusiones

Link al paper en el primer comentario

33

115

897

177,417

ZWW retweeted

Jun 9

En la Antigua Grecia, se prohibía a los esclavos hacer ejercicio para que no se fortalecieran lo suficiente como para rebelarse.

A los gladiadores romanos se les alimentaba con cebada y frijoles para mantenerlos grandes, pero lentos, de modo que no pudieran conquistar a sus amos.

En el Imperio Otomano, se prohibía beber café para que los ciudadanos no se rebelaran.

A los esclavos espartanos se les dejaba deliberadamente con poca comida y se les sobrecargaba de trabajo para prevenir rebeliones.

En la Europa feudal, a los campesinos se les daba pan y avena, mientras que los nobles se daban banquetes de carne roja.

Controlar a una población comienza con la comida y el ejercicio.

¿Entiendes lo que está pasando hoy en día, verdad?

213

3,100

14,666

825,440

Jun 9

Qui sait ce qu'est un sandwich tournedos ? mdr

2

247

ZWW retweeted

Jun 8

🕊️💔 Alex Grandeau (Histislam) nous a quittés ce matin.

Professeur agrégé d’histoire-géographie, d’origine juive ashkénaze converti à l’islam, il était atteint d’un cancer du cerveau en phase terminale.

إِنَّا لِلَّهِ وَإِنَّا إِلَيْهِ رَاجِعُونَ

103

1,247

6,533

751,087

By the 6th generation, your genetic contribution to a descendant is 1.56%. By the 10th, it's below 0.1%. By the 20th, it is dissolved into the collective pool. The obsession with individual lineage is meaningless at civilizational timescales.

399

93

1,251

271,624

Jun 8

Et le plus terrifiant dans tout ça, c'est que ce n'est que le début

Chinese company UBTECH Robotics has unveiled teasers of its U1 series humanoid robots, designed for the mass market

The lineup includes two bionic humanoid models: one 183 cm tall and weighing 42 kg, and a smaller version at 168 cm and 35.2 kg.

They feature 88 degrees of freedom, Wi-Fi support, and built-in AI for learning and interaction with the environment. Battery life is up to 4 hours.

The full presentation is scheduled for June 30, but pre-orders are already open. According to the company, 1,943 units have been reserved.

21