keep learning about stock market | started with $100k | currently holding $sive $lpk | More articles in substack.com/@markcherrypaym…

Joined October 2017

- Tweets 7,867

- Following 581

- Followers 6,734

- Likes 8,489

353 Photos and videos

Pinned Tweet

Jun 6

对于Ningi Research 做空报告,我有几点想要分享一下,在我看来就是🤡:

指控一:他们认为CHIPS Act 补助被违规记为商业NRE收入,并且他们的论点是认为这样违反 IAS 20 / IFRS 15,政府补助不能记为商业收入,那我们来看看什么情况:

实际上我认为Ningi 混淆了两种截然不同的合同结构。在我了解学习了之后我发现CHIPS Act 资金在 Sivers 的情形下并非无条件补助(grant),而是以有偿研发服务(NRE, Non-Recurring Engineering)合同形式出现,这代表了政府方委托、规定交付里程碑、Sivers 需要完成特定技术成果作为对价,所以这并不是无偿资助,通过这一逻辑我们就可以知道这在法律结构上是 IFRS 15 下的客户合同,而非 IAS 20 下的补助。

因为IAS 20 适用的是无偿拨款比如直接补贴,而美国国防部/DARPA/CHIPS Act 的合同通常是”成本分担研发合同”(cost-sharing R&D contract),在 Big 4 审计实践中普遍按 IFRS 15 处理。Sivers 经过了 PCAOB 审计升级审查,其审计师(大型事务所)已对该处理方式出具意见。

在我看来Ningi 作为短线卖方没有资质比 PCAOB 标准审计师更权威地判断合同性质。

那么问题来了,Ningi 有没有看过具体合同条款?“政府补助”和”政府委托研发合同”在 IFRS 下处理完全不同。

指控二:Ayar Labs产品收入(SEK 4220万)无美国进口记录,他们的论点是他们发现美国进口数据库中无 Sivers→Ayar Labs 的货运记录,证明收入系虚构,我相信他们这点是查了的。

首先ImportGenius/Panjiva收录的是通过CBP标准申报的普通商业货运数据。InP激光器件属于EAR管辖的两用技术商品(dual-use),相关出口记录进入政府管控系统(AES/EEI),不对公众开放——这类货物本来就不会出现在Ningi的检索渠道里,所以查不到不等于没有发货。

更需要注意的是Sivers 的主要制造基地在苏格兰格拉斯哥,Ayar Labs 可能通过第三方物流/保税仓转运,或以样品形式走快递渠道,这样的方式是不进入标准进口报关体系,并且这在半导体供样阶段极为常见。

Ningi用”公开数据库无记录”来证明”未发货”,说的再简单点就是这相当于你用Amex账单去核查一笔用BoA信用卡付的款,然后宣布对方没付钱。

所以我认为查错了渠道,结论自然为零,但这个零毫无证明力。

指控三:会计政策重写是掩护,不是上市准备。他们的论点是Sivers 改写收入确认政策也就是允许原材料入库即确认,是为了掩盖之前被审计师抓住的违规,而非自愿升级。

我认为他又在这里故意因果倒置,首先我们要知道PCAOB 审计升级本身就要求对全部会计政策做一次系统性审查和对标,如果在这个过程中发现旧政策与 US GAAP 或更严格 IFRS 解释存在差异是需要进行调整的,所以这个是完全正常的审计过程,不等于”被抓到违规”。

那么如果是被强制纠错,审计师通常会出具保留意见或强调事项段,目前还没有证据显示 Sivers 审计报告存在这类保留。管理层发货时点政策的调整,如果有审计师背书,恰恰说明新政策在合规层面是经过核准的,而非为了掩护某些操作。

此外,Ningi 说 PCAOB 只是审计监管机构、Sivers 还在 IFRS 框架下,这在技术层面是对的,但这一点反而说明 Sivers 的财务重述是为了满足同时接受 IFRS欧洲上市和 PCAOB美国上市双重审计标准的需要,这正好与管理层的解释一致,而非矛盾。

指控四: 他们认为每个大客户关系最终颗粒无收,并且他们说Apple、ALL.SPACE、Marvell/POET 等全部未产生量产订单,“跳票”延续至今。

我们第一次听会觉得很有说服力,但我们细想一下会发现他们的逻辑框架是用历史失败否定未来可能性,这在深度科技公司早期阶段是一种常见但不公平的评价标准。

关于 $AAPL :Apple 使用 Sivers 激光器做了技术验证,最终选择了 TASC(台湾供应商)的不同封装路线,这说明 Sivers 的 InP 激光技术在技术上通过了苹果的评估门槛,只是供应链选择上输给了更具规模优势的对手。“技术被验证但未量产”≠”技术不可行”。

关于ALL.SPACE 跳票:SATCOM 卫星终端项目受制于整个星座部署时间表(York Space、ALL.SPACE的客户节奏),而Sivers 作为激光供应商的时间表是下游约束,所以不是上游造假。而Ningi 把供应链传导延迟等同于管理层欺诈,逻辑跳跃。

关于 $POET 就更离谱了,那是因为Marvell 取消与 POET 的合同是POET 自身违约,这个本身和 $sive没半毛钱关系。

指控五:他们认为GlobalFoundries合作无约束力、无收入时间线。这一点说出来,可以看出他们一点也不懂技术。

首先产业角度理解:GF 的 SCALE CPO 平台是对外开放的参考设计生态系统,供应商被”纳入参考设计”本身就是认证资质(qualification),不是采购合同。在半导体供应链里,GF 主动发联合公告能够帮 $sive节省最少12个月的时间,吧这也代表 Sivers 的激光器通过了技术集成验证,这是商业价值的底层基础。

Ningi 用”没有合同金额”来否定 GF 合作的意义,相当于批评所有半导体供应链合作都是空洞的。

18

4

25

8,789

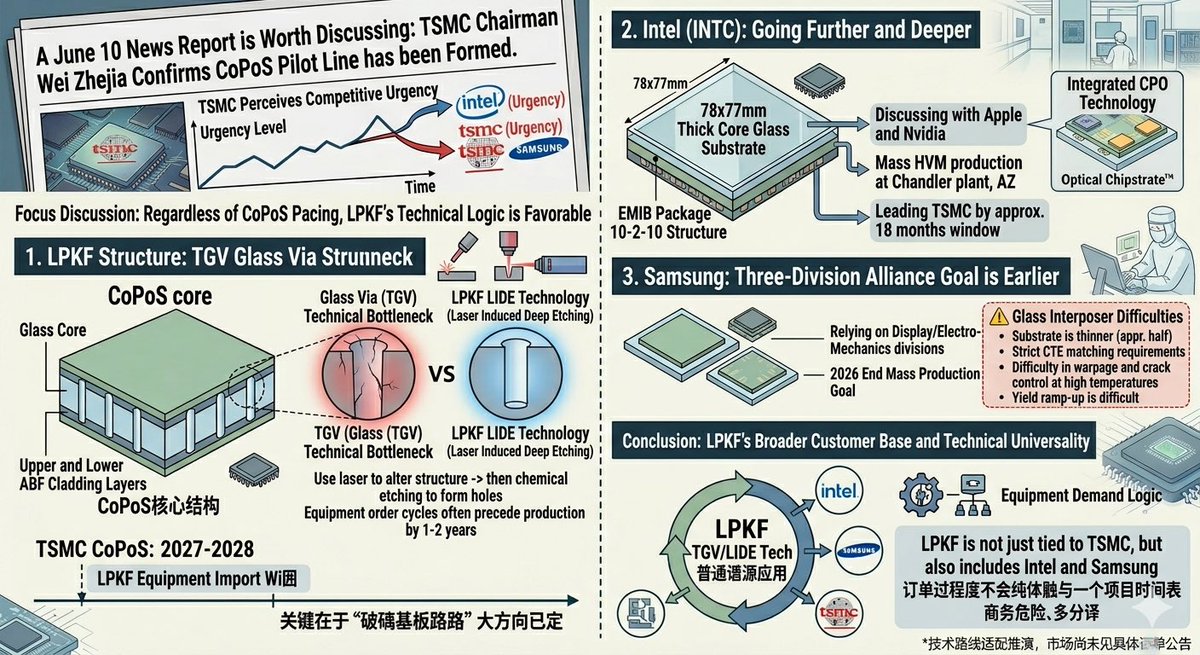

首先这张图没有明确写出 $lpk的位置因为这是一张TSMC CoPoS封装结构图,并且是按照”台湾本土供应商”为筛选标准而制作的,但我们可以去思考LPKF对应的位置是在第二层里的”Glass Carrier”,也就是玻璃载板/玻璃芯基板这一环。

再深入一点了解的话,我们需要知道玻璃在CoPoS制程里其实扮演两种不同的角色,而”Glass Carrier”这个标签本身在行业里经常被混用,指代这两种不同的东西:一是制程中310×310mm的临时大尺寸面板载体,二是被切割后变成独立的玻璃芯基板。无论哪种角色,玻璃要变成可用的封装结构,都必须先在上面打出成千上万个微孔需要TGV,通孔,让上下层的铜导线能穿过玻璃互连。这个区别很关键因为只有”玻璃芯基板”才需要TGV通孔工艺,让铜导线穿过玻璃连接上下层;临时载板原则上不需要打孔。图里这一环和RDL Interposer并列出现在最终结构里,更接近”玻璃芯基板”的功能,这才是LPKF的LIDE工艺真正可能介入的地方。

那我们仔细看图,图里唯一一个标注了”Pilot Line”的公司是VisEra,通过公开信息我们可以知道TSMC计划2026年在VisEra建立CoPoS的首条试产线。如果这条线要做玻璃芯基板,那这条产线上很可能就会用到LPKF的设备,只是这张图按”公司归属”分类,不会标注”哪家公司用了谁的设备”,所以你看不到LPKF这个名字直接出现。

Where?

2

3

1,466

我最近又仔细的去看了 $lpk这家公司,我坚定的认为 $lpk是处于被低估的阶段,因为市场还在把他当做一家陷入困境的工业重组公司,而且他的trailing EV/Sales仅3倍,这意味着上升空间是巨大的:

1. 做过去的十几年里LPKF低调建立了在玻璃上钻微孔的主导工艺,这也正是半导体行业从有机基板转向AI加速器玻璃芯基板过程中每个主要晶圆厂都需要的步骤,因为只要一家晶圆厂或封测厂打算走”玻璃芯基板”的路线,就必然要在玻璃上打TGV也就是通孔,而目前大多数TGV是通过激光打孔工艺制造的,比如LPKF开发的LIDE(激光诱导深度蚀刻) 。再加上Intel、三星、TSMC、Rapidus、SK Absolics这些已经公开承诺玻璃基板路线图的公司,理论上都会接触到这个工艺环节,LPKF作为该环节的主导设备商,自然是潜在客户池里的一员。

这也能证明他并不是一个边缘玩家,它在TGV这个具体工艺环节上有技术和专利积累,处在这条价值链的关键位置,所以他并不是”碰巧蹭上热点”的公司,也不是被定义的“陷入困境”,但我认为真正麻烦的是像Schmid、Philoptics和中国仿制商都在这个池子里抢份额。

2. 在这里我想引用管理层说的话 “Potential high-volume orders from the Advanced Semicon Packaging are not included in this forecast, as the timing of the market-anticipated ramp-up is determined not by the LIDE process provided by LPKF, but by the qualification of downstream process steps.”

我是否能理解为这个公司在为未来某个季度的”指引上调”叙事提前铺垫,并且他们提到的“market-anticipated ramp-up”这个措辞,我认为这等于管理层承认市场的预期是真实存在且被认可的,并不是“我们预期的爬坡”。之后他们的最后一句话能够证明爬坡时点不确定这件事,是别人的问题,而不是LPKF的问题,换句话说就是LPKF这一环节技术已经成熟,瓶颈在下游比如电镀、键合等。

3. 而就算是很悲观的分析师给出的数据也是相当可观的:2030年营收从€115M增长到€340M,EBIT利润率达到18%,估值倍数从2.5倍营收温和扩张到12.5倍,对应目标价约€177,以当前股价€22.80计算,同样的目标价对应的空间已经缩水到约7-8倍。这类测算的关键假设是’玻璃基板这件事本身一定会发生’

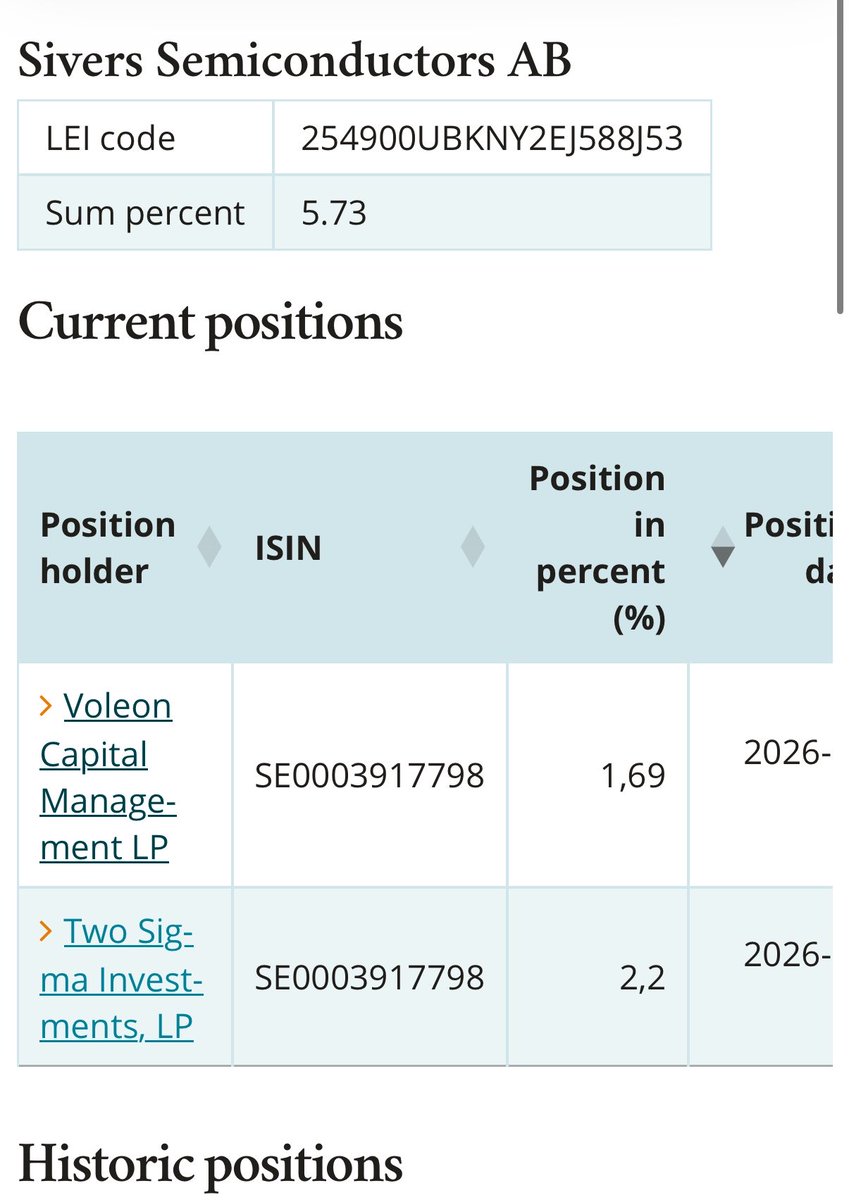

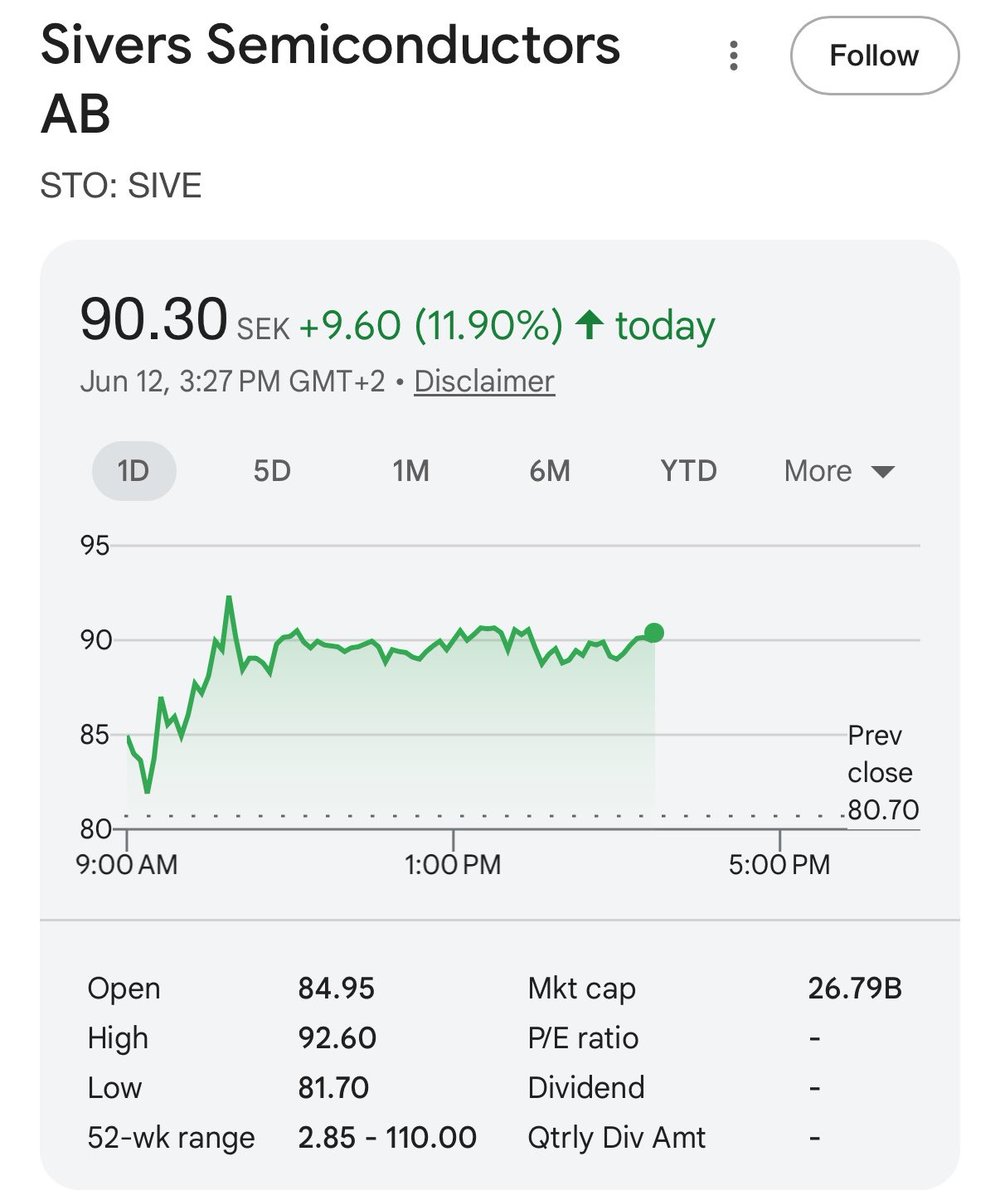

4. 同时我们也会发现德国证交所在6月的指数审查中确认LPKF将被纳入SDAX指数,我认为这会迫使被动指数基金买入该股,形成结构性的资金流入 ,而关键日期是在6月22号被纳入,同时我们很熟悉的一家空头机构Voleon Capital Management持有2.13%的净空头仓位,我们也知道这意味着什么🤣

综合以上,我认为这很符合我们对于他10x的期望,接下来就是等待了

May 10

玻璃基材会是下一个热点是毋庸置疑的, 列表里面我虽然只持有 $lpk,但我看好玻璃基材的整个市场! YOLO!

2

5

23

4,097

1

9

1,925

If I had to stereotype my X experiences with markets:

China 🇨🇳: set on cloning me with AI, can only think of trades in short term timeframes from A-shares PTSD.

America 🇺🇸: bullish on anything futuristic like $SPCX, don’t care about valuations

Europe 🇪🇺: from $SIVE to $SOI, cares more about water usage than the AI buildout. Somehow can only look at past 12 months. (Belgium is cool so far), looking at you France Sweden

Korea 🇰🇷: leveraged degens. I’ve never seen a market so volatile. Equivalent of 50x hyperliquid traders but with stock markets.

Japan 🇯🇵: somehow supportive of everything, haven’t seen any Japanese person aggressively bear post and short stocks before.

Not enough data on other places yet like Latin America, but will have some soon enough ig.

2

6

2,697

11h

这是一件值得高兴的事情! 因为有这些人的存在让我们在 $sive上面处于早期,在我们收益10x或者更多的时候,他们还在说这是炒作公司,泡沫!

另外你们没发现这些人和机构都有一个特点吗? 他们只关注股价的增长而忽视了 $sive叙事和公司基本面的改变

他们真的什么都不知道,听我说朋友,如果你想要更多的关注和流量我认为你可以去聊聊 $SNDK ,

Gfs的合作从根本性上改变了这家公司的基本面,他们丝毫意识不到gfs是一家什么样的公司,他们也不知道这次的合作意味着什么。

我来说一下:

1. 首先我们需要知道GF是美国本土唯一的纯代工厂,在硅光子学和SCALE™ CPO平台上是行业重量级玩家。它选择把SIVE的激光阵列纳入其参考设计reference design 和SCALE平台,本质上是对SIVE在InP激光器这一”物理层”环节的技术能力做了一次行业级验证,这样的解说我认为你可能还理解不了

那我再简单点:他是美国本土唯一拥有全球产能布局的纯代工厂并且他在美国、欧洲、新加坡均有晶圆厂,而这种”美国本土 全球”的产能结构,在当前地缘政治环境下本身就有战略稀缺性,你只需要知道是唯一就行。

2. 在了解之后,我们就能了解为什么 $sive的身份转变成为 “AI数据中心硅光子学生态里的关键元器件供应商之一”,并且以后的每次合作他都不需要去证明自己因为gfs就是最好的背书!

并且GF的SCALE平台本身是面向超大规模数据中心和AI基础设施客户的。一旦SIVE的激光阵列进入GF的参考设计,理论上GF的下游客户在采用SCALE方案时就有可能”顺带”采用SIVE的激光器,而不需要SIVE自己一家家去敲门。这跟你之前提到的pipeline同比增长77%约7.99亿美元这个数据是可以放在一起看的。

当然还有太多利好了,像mou我都没有提因为我都解释过太多次了,所以你如果只看数字,那适合你投资的股票只有一家,那就是可口可乐。

$SIVE is the GameStop of 2026, and Serenity is its Wallstreetbets.

$SIVE is not a strong company. Its technology lacks meaningful differentiation. Execution has been consistently weak. Manufacturing capabilities remain mediocre at best.

The much-touted $700M pipeline is largely meaningless. Garbage in, garbage out. Having reviewed numerous startups and established players over the years, I have seen pipelines that generate little to no revenue time and again. It is straightforward to inflate these figures: one introductory meeting with a junior contact, an entry in Salesforce, and an inflated LTV projection, sufficient to impress investors who chase headline numbers.

More importantly, when companies like $SIVE command such rapid valuation growth, it confirms we are in a substantial bubble. If you wish to gamble, that is your choice. This is a free market. One can always visit a casino and play roulette. Your capital, your risk.

$SOXX sits at all-time highs. With multiple semiconductor cycles behind me, I have observed this pattern repeatedly. Debates about “this time is different” can continue indefinitely. My advice remains straightforward: exercise caution. Avoid investing in weak companies. There are no hidden gems. $POET, $SIVE, $LWLG, $AEVA, and similar names are fundamentally flawed.

1

2

48

7,225

12h

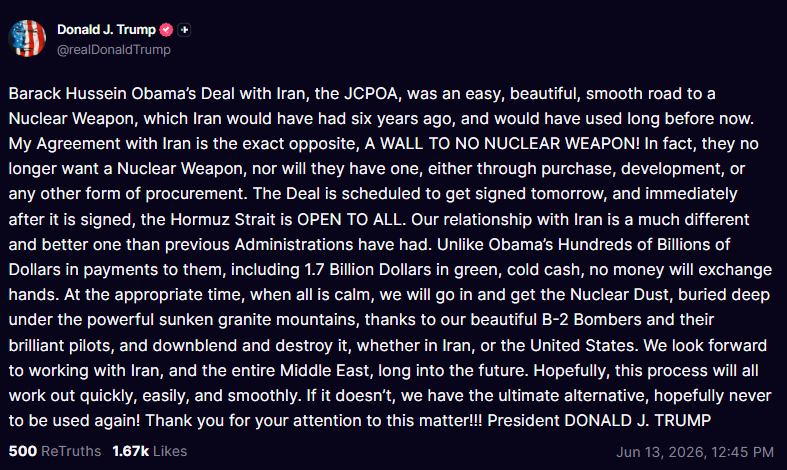

BREAKING: President Trump says a deal with Iran is scheduled to be signed tomorrow, immediately reopening the Strait of Hormuz.

7

1

31

8,136

13h

他说的非常好,虽然只是简单的一些总结,但几乎都把重要的说到了,特别是最后一句

Jun 12

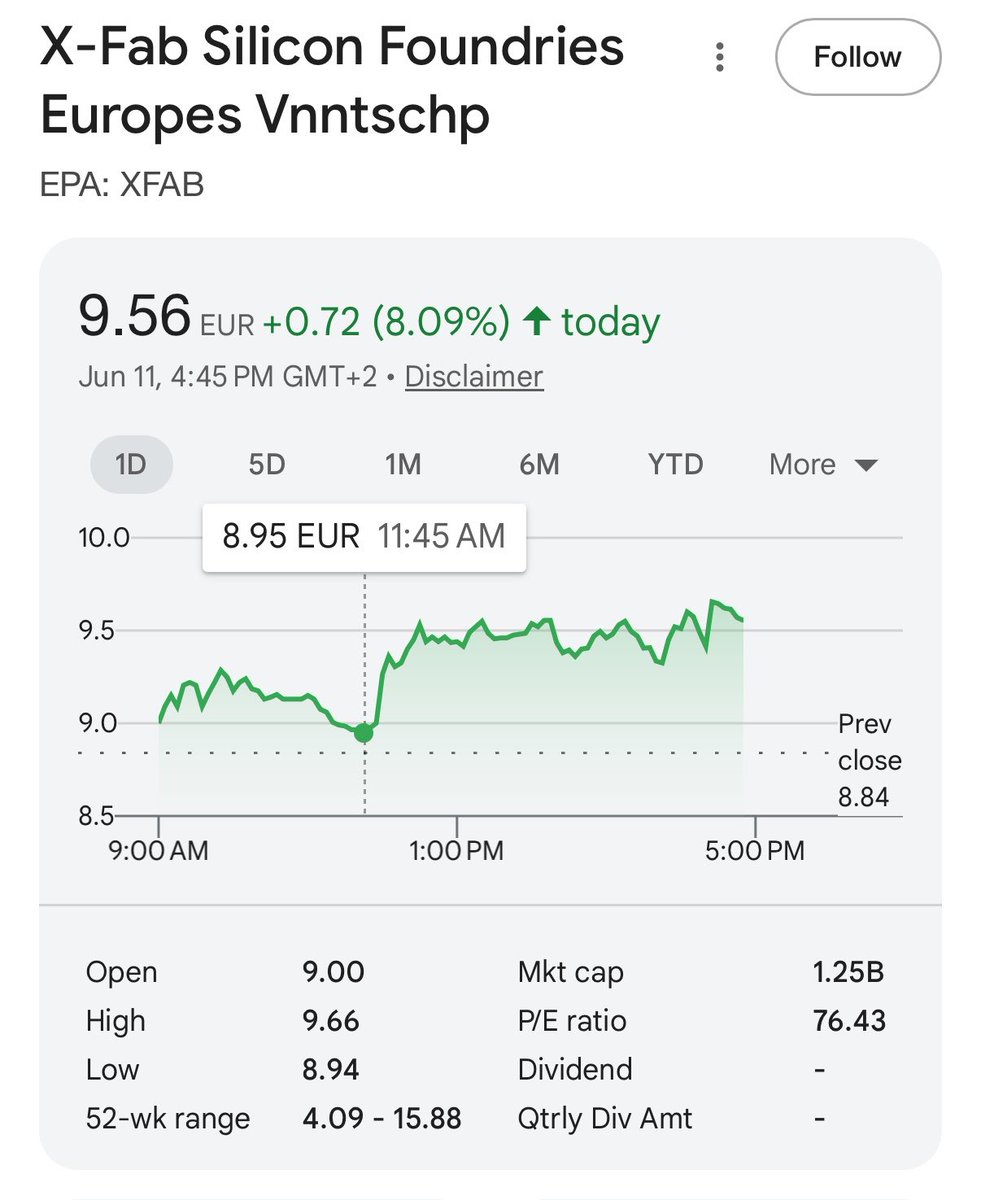

$XFAB at $1.33B MC, looks good here

(Photonics power semis)

- 800 VDC power semi exposure to $NVDA through $NVTS -

X-FAB's Texas fab runs the SiC for Navitas, selected by NVIDIA for its 800V AI factory architecture

- Silicon Photonics / CPO exposure - strategic collaboration with SMART Photonics targeting multi-terabit optical transceivers

(SiPh InP integration, >120GHz modulator bandwidth

- The only high-volume pure-play SiC foundry in the US. backed by a $50M US CHIPS Act grant

- One of the critical MEMS foundries

- Approved by Serenity ✔️

2

24

9,538

14h

老实说,我认为每个人都要有感激之心,并不是对某个人,而是你在这家公司里赚了5倍的钱,然后你开始说这家公司其实没那么好,炒作了…………你丝毫没有意识到你能赚到这5x的钱不是因为你有多聪明,而是因为有这家公司的存在,他的存在就让很多人赚到了钱!

你想表达什么? 你想说你很聪明赚了5倍的同时还能够看破上涨的泡沫?

你本来可以很感谢地说 “我赚了5x的利润,我太开心了,这家公司很好,但未来我不太确定所以我退出了”

但你的言论我能理解的是你在诋毁这家公司,在我的国家这样的行为就是大家参加聚会,大家一起喝酒,你喝了5瓶酒之后说 “这个什么酒啊 太难喝了”

Followed until 5x then tapped out!! Too much hype for my liking! Honestly they are CPO or bust company which surprisingly not many want to accept

7

23

4,257

20h

一家新的公司 Foosung (093370),setenity说这家公司将会受益于中国对日本的WF₆出口限制,那我们来看看呢?

首先了解这个公司或者了解这个事情的最基本条件是需要明白什么是WF₆?

1. WF₆学名叫六氟化钨,是一种钨的氟化物气体,在半导体制造中是关键的前驱体(precursor)化学品, 主要用于钨金属化也就是通过化学气相沉积(CVD)工艺,将钨填充到芯片中的接触孔、通孔(via)和金属互连层中,形成导电通路,这是先进逻辑芯片和存储芯片(DRAM、NAND)制造中不可或缺的步骤。

这样讲有点难以理解太多学名了,我们可以想象成芯片里有很多密密麻麻的微小导线和插头,而我们就是依靠WF₆分解后沉积的钨原子一层层”长”出来,这样就能把他们连起来,没有它们,晶体管再多也是一盘散沙,互相之间无法通信、无法通电。

为什么他如此特殊呢?因为WF₆在室温下是气体,且具有强腐蚀性和毒性,需要特殊的储存、运输和处理设备,生产门槛和安全要求都很高,所以这也是为什么全球能稳定供应高纯度WF₆的厂商相对集中只有少数日本、中国、韩国企业有。

2. 所以现在来理解这个链条的逻辑:中国限制对日出口WF₆也就是六氟化钨,半导体钨金属化关键前驱体,那么日本供应链受冲击,紧接着SK海力士/三星/台积电面临WF₆短缺,这也会影响到非中国、非日本的供应商(Foosung)市占率和议价权被动提升,最后导致Foosung受益。

我认为这个逻辑是完全通的,因为中国确实对WF₆进行出口管制而日本本土几乎没有钨矿资源, 所以底层逻辑还是ai基础材料的竞争,当一个资源变成了国家战略武器时这性质就不一样了,就和美国打算禁止非美国人使用高级ai一样。

3. 而Foosung的基本面也确实如此,他们是韩国的精细化学品/特气企业,确实生产WF₆等半导体前驱体气体,客户包括SK海力士、三星电子。

那么假设日韩产业链中日本同类供应商比如关东电化、大阳日酸等受到冲击,Foosung作为”非中国、非日本”的替代供应商理论上能获得订单转移和提价空间,这个逻辑本身是成立的。

所以我也认为Foosung会受益于中日限制并且完美符合这个逻辑。

Okay my fellow Koreans, it's been awhile.

Foosung (093370, ~$1.2B MC) looks like a massive beneficiary soon.

Basically China export controlled Japan, causing their WF₆ supply chain to go down.

Meaning 25% of the world's supply required for SK Hynix, Samsung, $TSM go bye bye.

If you remember the Straight of Homuz with Oil, that's a lot.

Foosung's importance just shot through the roof given from some est. they're 10% of the supply chain?

So that number goes up, massive bottleneck for demand. Then this looks like the best pure play beneficiary outside of China (even if precursors pricing are rough).

Don't have positions, just wanted to publish an idea.

9

9

68

14,343

18h

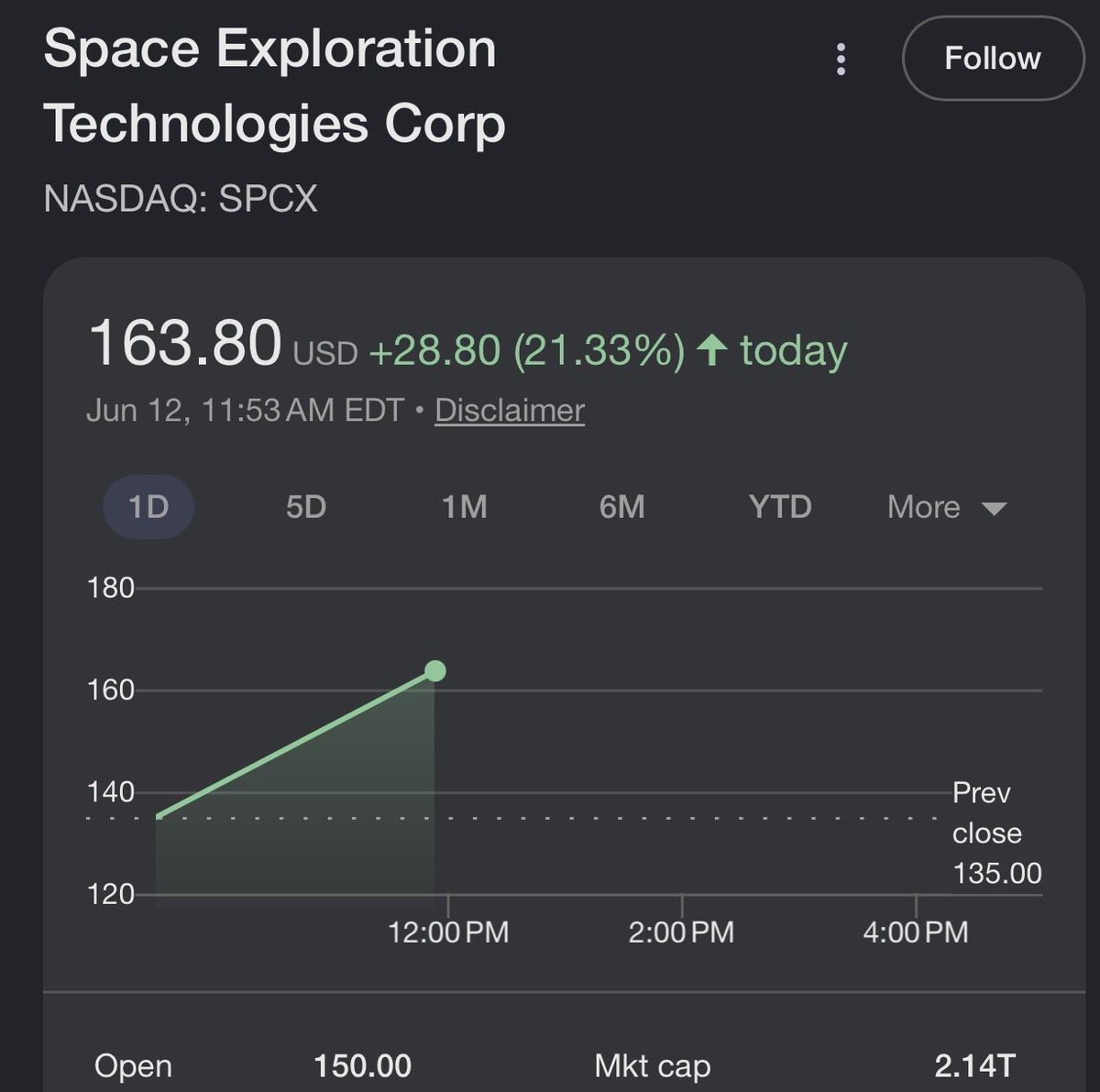

我能理解 space x收购x ai后所带来的Twitter和xAI 也就是grok所带来的ai面的增幅,但他们总体上是主要的载体还是 space x,换句话说 目前 $SPCX 的估值体系里 70-80%都是太空成分。

1. 并且如果说space x上市应该short open ai或者 Anthropic,那我们需要去看 grok是否有这个实力,抛开口头承诺的部分。

如果我们只看数学和代码基准的测试,Grok的分数确实不低, 但是OpenAI和Anthropic 在企业级应用、长上下文处理、复杂推理任务的实际可靠性和一致性上长期被认为更稳健。

所以我理解的Grok的优势在于他们迭代更多靠”快速跟随 营销造势”,而并不是原创性技术突破。

2. 如果我们去看安全性这一块,Grok多次因为输出不当内容其中包括极端言论、争议性回答引发公关危机, 这直接影响了企业客户和开发者对其API的信任度。

3. grok目前相比最大的问题是商业模式不清晰,持续大幅亏损,缺乏明确的市场定位,我指的并不是说卖算力。

我们按照Open-ai 和anthropic来举例:OpenAI有ChatGPT的庞大用户基础和企业API生态,而Anthropic在企业市场尤其是在金融、法律、医疗等对可靠性要求高的行业渗透更深,Claude在开发者社区口碑也更扎实。

所以我认为 x ai在space x上市这场狂欢中更像是 “筹码和输血”,只是为了给space x增加厚度也就是制造更多的故事,如果有可能我相信马斯克甚至会让特斯拉和space x合并或者就是股权相互持有。

4. 我并不认为我在危言耸听,因为x ai在2025年营收32亿美元,运营亏损64亿美元,并且亏损在扩大,营收和支出的缺口也在拉大,所以他是如何支撑2500亿的估值?这得多少倍pe?

另外截至2026年3月底,xAI首批11位联合创始人已全部离职,覆盖推理、预训练、代码与图像生成等核心团队负责人岗位 ,这点也能够论证”实力被高估”, 我认为核心技术团队大规模流失通常是研发能力衰退的前兆。

5. 另外都说到这份上了,再提一嘴space x,按业务拆分,2025年营收187亿中Starlink 114亿 航天发射41亿=155亿相当于约83%来自纯太空业务, xAI/X板块32亿(约17%)。但如果按”故事驱动的估值溢价”而非实际营收占比来看,xAI对整体1.25万亿后来变成了2万亿估值的边际拉动可能被高估

当然大家都听过那套熟悉的叙事比如:火星没有问题,外太空很美,星辰大海是人类文明的延续……但现实是,这套愿景在时间表上已经一退再退。但问题是你公司需要赚钱 对吧?

那我们来说去火星这个事情,我们现实地看,马斯克自己估算建造火星城市需要运送约100万吨物资、至少1万次星舰发射,仅发射成本就高达1万亿美元 ,所以这个数字本身就说明,“火星”目前不是一个能产生现金流的业务,而是一个需要持续吸金的超长期资本黑洞。SpaceX CFO在内部备忘录中也明确写道,IPO募资将用于提升星舰发射频率、太空AI数据中心和火星任务这三大方向 ,换句话说,IPO的钱不是用来分红或回购,而是继续往这个黑洞里填,那我们需要思考火星这趟列车是否有你的一份?或者只是想赚快钱?

6. 所以我们回到了原来的话题:我们可以讲故事三十年,但财报是按季度交的。Starlink能赚钱,是因为它解决的是地球上真实存在的连接需求; 而火星殖民、太空数据中心、人形机器人开飞船这些叙事,目前都还停留在PPT和时间表一再后延的阶段。投资者买的如果是”梦想的期权”,那至少要清楚自己买的是哪个行使价、哪个到期日,对吧?而不是被”反正以后会很美好”这种话术,模糊了眼前xAI每年64亿美元的亏损和2500亿估值之间那道鸿沟。

When they IPO, the obvious trade will be:

Long: $SPCX (xAI)

Short: Anthropic/OpenAI

In other words...

Long: Elon

Short: Dario/Sam

1

2

12

3,846

19h

好问题,我认为得看你怎么定义“出口限制” 这四个字,首先我是没仓位的,我只是说一下我的想法

我认为出口限制是长期的,这是国家策略并不是今天限制了明天就开放。

这个位置还能追吗😂

3

2,358

21h

太猛了🤣 跟着 吃到了9倍 你们呢?

It’s been officially 3 months since I posted my $SIVE long thesis back at 4 SEK.

This idea is now up ~1900%…

With many US institutions from JPM to Fidelity only recently entering positions.

Probably my 2nd greatest thesis of all time after $AXTI.

Did you listen anon?

26

1

55

17,984

Jun 13

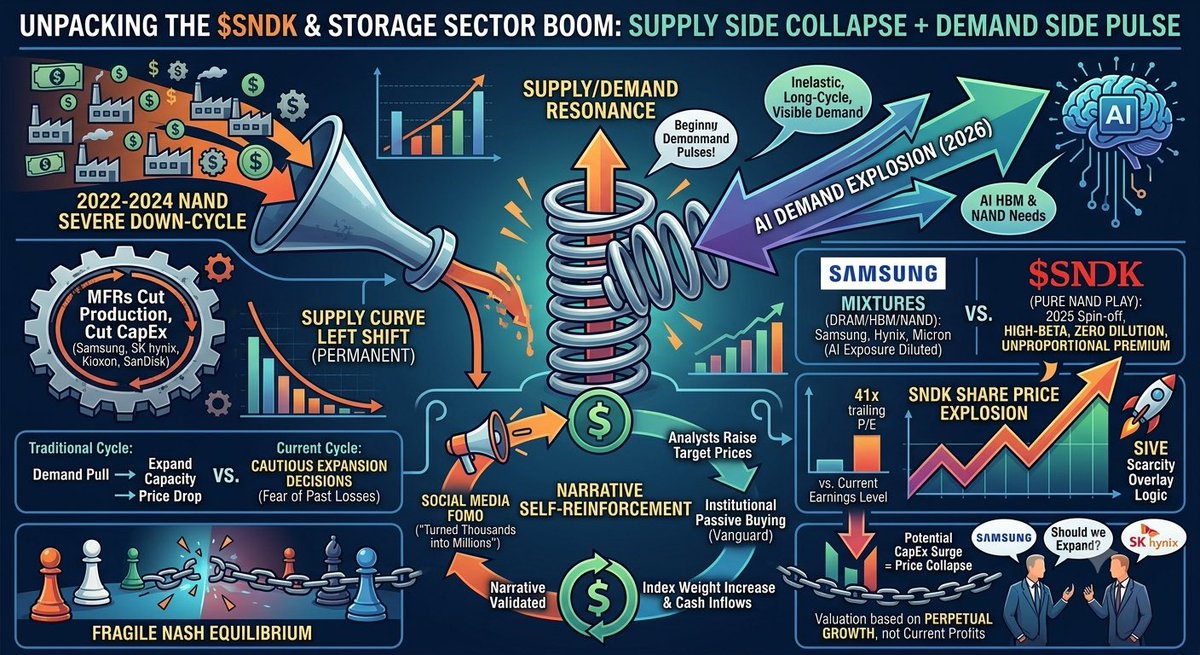

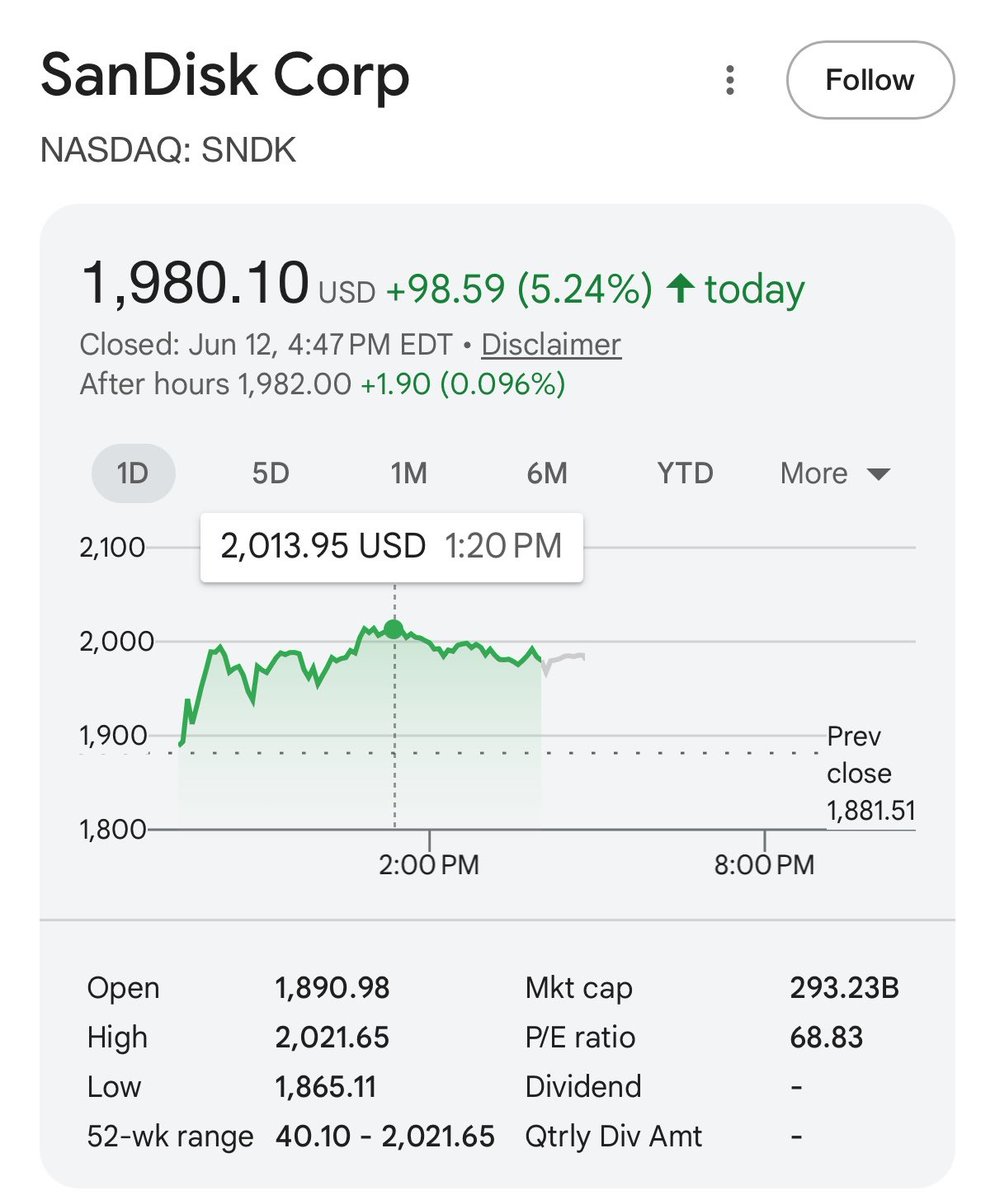

我真的很好奇为什么 $SNDK 会一直上涨,表面来看就是供需关系失衡,他们拥有定价权,或者是 $MU 的估值算法不再运用“周期性股票”来定义从而带动整个行业的企业都重新估值,又或者是我们理解的他们几家公司已经是寡头经济,垄断了这个市场。

我认为这些表面原因确实非常好也有逻辑,但这些原因并不能提供这样的动能持续推动整个行业的上升,我这里说的不单单是 $SNDK,而是整个行业因为三星、SK海力士、铠侠、美光、SanDisk都涨的非常夸张,所以我今天想通过 $SNDK 去探讨整个存储行业上涨的原因:

1. 我认为这个行业在经历的是供给侧坍缩 需求侧脉冲造成下的双重共振,我们先了解清楚他们整个行业在这几年的变化:

首先我们清楚的知道在2022-2024年期间,NAND行业经历了史上最惨烈的下行周期,当时的三星、SK海力士、铠侠、美光、SanDisk全部大幅减产、砍资本支出。这为后面的供给提供了前提条件,也就是说2026年AI需求爆发时,行业的有效产能已经被结构性削减而这并不是他们故意为之。

当然这样的做法并不能单纯的理解为需求超预期那么简单, 因为这是砍掉资本支出后所带来的问题,我会把这个定义为供给曲线本身已经永久性左移。所以现在传统记忆芯片周期是”需求拉动→厂商扩产→供给追上→价格回落”, 但这次供给端的扩产决策极其谨慎,因为资本市场惩罚过度扩产的历史教训太深刻,那几年他们亏了太多钱,他们不想重蹈覆辙。而这样的情况就会导致价格上涨的持续时间和幅度都超出历史经验区间。

2. 在了解完是什么原因造成了供需失衡后,我们再来了解一下这些公司的本质。

在这些企业里面,三星、海力士、美光都是DRAM/HBM/NAND混合体,投资者买它们的AI敞口实际上是在买HBM逻辑稀释后的NAND。但是,SanDisk是2025年从西部数据分拆出来的纯NAND play,这意味着它是市场上唯一一个”高Beta、零稀释”的NAND供需紧张代理资产。

所以,我们如果这样去想:当一个题材火热但纯标的稀缺时,资金会对唯一标的给出不成比例的溢价,这也就能够理解 $sndk 为什么能上涨那么多。

当然这里我说个题外话,这和我们在SIVE上看到的”稀缺性叠加”逻辑是同构的。

3. 我认为还有一个重要的因素那就是挤压性:因为股价本身的暴涨就会成为故事,简单来说就是你们在x上经常看到“如果你在去年买了 $SNDK ,今年你能赚几百万”这样的言论。

刺激性话语会带动大家fomo,那么当股价暴涨本身在改变叙事,这会带来连锁反应首先是:

分析师上调目标价,紧接着机构被动型基金(Vanguard系)被动加仓,价格的上升带来指数权重上升,而更多的资金流入让财报beat进一步验证叙事,所以空头就会被迫平仓。

这种自我强化的循环在小盘/中盘股突然进入主流叙事时特别强烈, 我们在SIVE上一直在分析的JPMorgan被动持仓和指数纳入逻辑,本质上是同一种机制在不同规模上的体现。

而大家一直在关心的点或者说担心的问题是:这套”供给纪律”的纳什均衡是不是随时都有可能被打破?

因为只要三星或海力士里有一家在董事会层面决定”现在不抓住AI周期扩产就是失职”,从而宣布大幅资本支出计划,整个定价曲线会瞬间崩塌,因为市场给的估值本质上是在为”价格持续上涨”这个假设买单,而不是为”当前盈利水平”买单也就是41倍trailing PE就是这个溢价的体现。

现在我们就更能明白这轮上涨的本质是:一个被压缩了三年的供给曲线,撞上了一个非弹性、长周期、可见度极高的AI需求曲线,叙事的自我强化让估值跑到了基本面前面,而大家一直说的供需关系也是问题所在,但这里的供需关系是被压缩到极致的弹簧,现在这个时间弹簧开始反弹了!

其实只要我们仔细想现在研究的光通信/CPO供应链早期定价错位逻辑,在结构上其实高度相似,只是NAND这边已经从”早期”演化到了”主流共识 估值过热”阶段。

#SanDisk #SNDK #NAND闪存 #AI数据中心 #半导体 #存储芯片 #供应链紧缺 #定价权 #内存周期 #美股投资 #科技股 #AI算力 #半导体投资 #StorageStocks #AIDemand

4

5

38

5,899

Jun 13

我真的认为大家好像对于semianalysis的报告还存在疑惑,我在substack里写的更全面一些,也结合了我之前的一些想法,感兴趣可以看看。

open.substack.com/pub/markch…

1

5

1,270

Jun 13

我不知道这样算不算过度解读,但是他们要招的是Custom IC Layout Engineer,而这类岗位通常需要数年到十年以上的模拟/RF IC设计经验,薪资水平在美国市场大概是12万-18万美元/年具体得看地区和资历。

那我是否可以认为这个招聘在暗示公司在推进需要”定制芯片”而非”现成模块”的项目,也就是说可能在为某个客户比如:Nokia、Ayar Labs/SuperNova生态,或者GlobalFoundries SCALE合作做深度定制的RFIC/mmWave芯片设计,而不只是采购现成IP做集成。

因为这种”全栈式IC能力”的招聘,通常对应的是更深层次、更长期的客户合作关系,而不是临时项目。

🚀 We're hiring!

Join Sivers Semiconductors and help develop the next generation of SatCom, 5G, 6G, Photonics & Silicon Photonics technologies.

We're looking for experienced Custom IC Layout Engineers with expertise in RF & mmWave IC layout, verification, and full-chip integration.

For more details and to apply, visit: sivers-semiconductors.com/ca…

#Hiring #RFIC #MMWave #Semiconductors #Photonics #5G #6G #SatCom #EngineeringJobs

3

1

24

5,574

Jun 12

都在增加手中的持仓!

期待下周的股东大会!

Jun 8

6

2,571

Jun 12

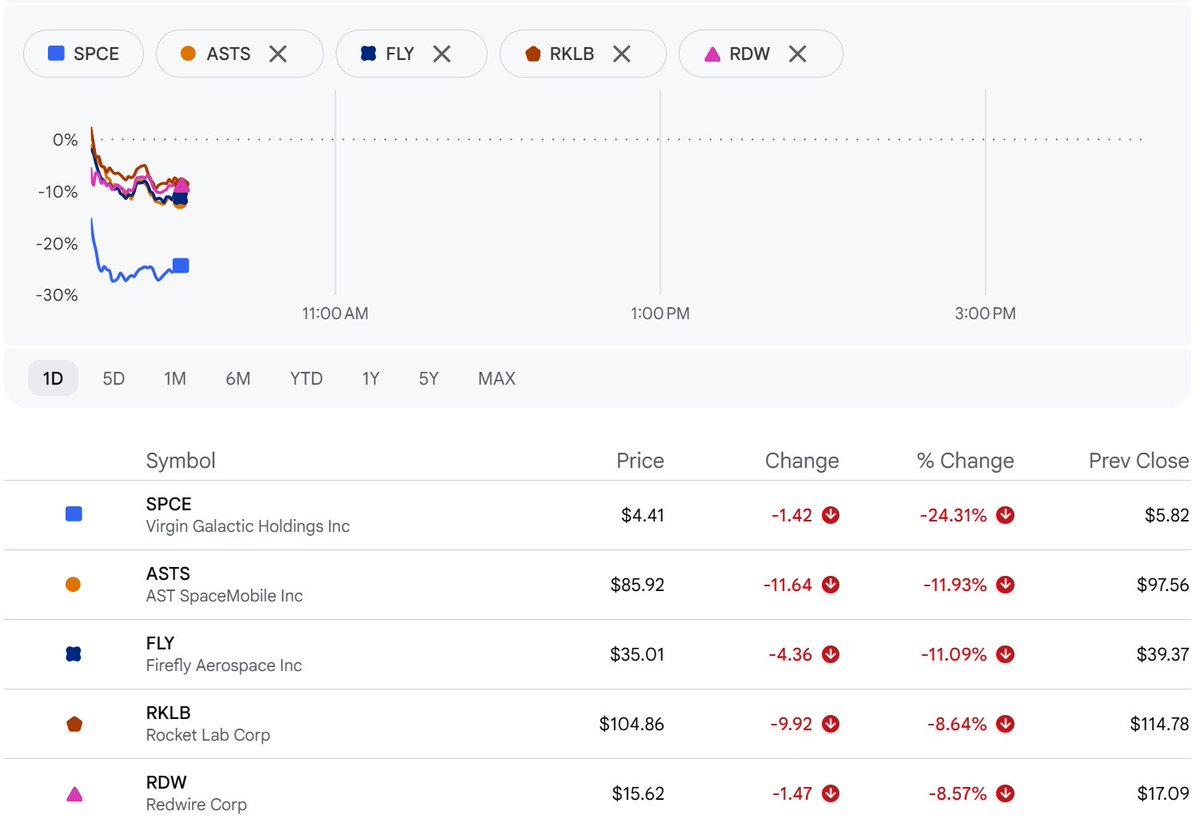

同意他的看法,短期这些太空股下跌的逻辑是因为 $SPCX 的上市抽走了该行业流动性,而其实他们的基本面没有发生任何改变。

在接下来的这段时间 ,我们会看到不错的买点,而 $SPCX 会找到支撑点。

上升趋势可以类比以前的上市的公司比如 $CRCL等,只是说上升趋势,没有别的比较。

Jun 12

Market is selling off all the SpaceX $SPCX proxies:

> $SPCE -24%

> $ASTS -12%

> $FLY -11%

> $RKLB -9%

> $RDW -9%

Liquidity drain from the space proxies & huge capital flows into the market leader.

Short-term buying opportunity for Rocket Lab imo while SpaceX finds its feet over the coming days and weeks.

5

4,769

Jun 12

5

10

3,786