demand driven scientist | pipeline engineer

Joined June 2016

- Tweets 5,249

- Following 2,379

- Followers 281

- Likes 93,307

Photos and videos

𝕏 Lawliet 𝕏 🇵🇸 retweeted

Jun 5

My first introduction to probability theory came from Bertsekas textbook. After I later absorbed the measure theoretic formalism of the subject, I still find myself occasionally revisiting the book for practical computation techniques. Later, when I worked as a quant researcher in finance, I learned the theory of model predictive control from his book “Dynamic programming and stochastic controls”. The idea of open loop feedback control motives me to write the paper arxiv.org/pdf/2402.05203 where we formulate multi-step time series forecasting as a model predictive control problem.

These days, the RL in the LLM context feels more like contextual bandit with policy gradient methods. For example, the usual notation in this context is pi(x|y). There is also rich control theoretic formulation of RL with known dynamics or joint estimation of the dynamics that I have learned from Bertsekas textbook.

Both books are still on my desk side bookshelf. I often find Bertsekas is able to design a notation system that’s optimized for understanding and calculation. He introduces many meaningful intermediate abstractions that end up being more tractable objects to reason about. Rest in peace, Professor Bertsekas!

Jun 5

Professor Dimitri Bertsekas will be missed by many and many more to come… RIP.🙏🙏🙏

2

57

607

36,015

𝕏 Lawliet 𝕏 🇵🇸 retweeted

May 24

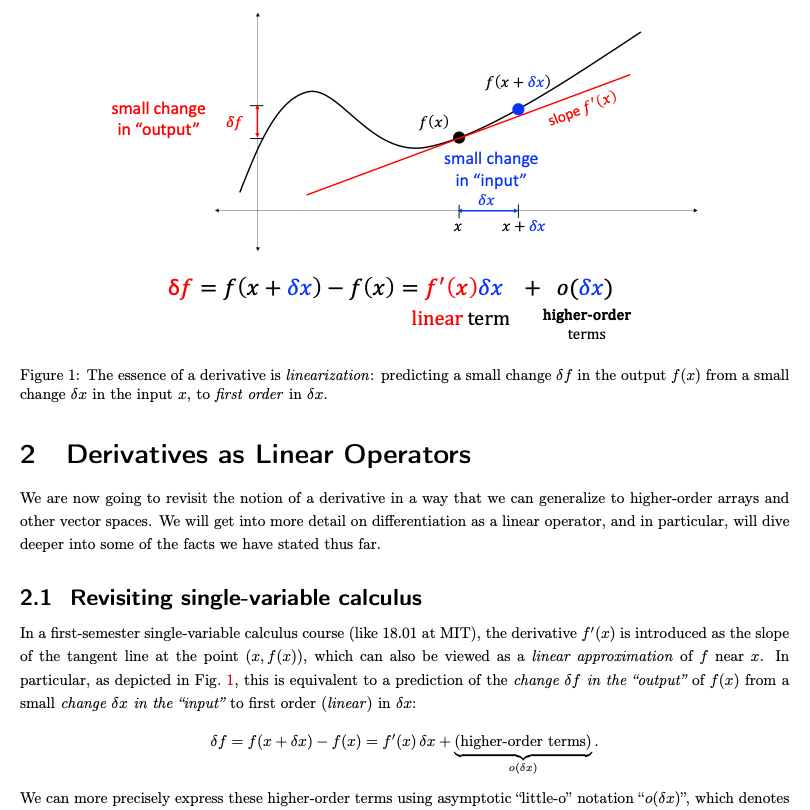

"Matrix Calculus for Machine Learning and Beyond" is an interesting set of free lecture notes for understanding the mathematics behind modern deep learning. It covers gradients, Jacobians, Hessians, matrix-valued functions, backpropagation, optimisation, and many of the mathematical structures used in machine learning and AI models.

One interesting aspect is that the material maintains a strong university-level rigour while remaining highly visual: the notes include numerous diagrams, graphs, geometric interpretations, and intuitive explanations of matrix calculus applied to neural networks.

It is a valuable resource not only for students studying machine learning, but also for anyone who wants to build a solid foundation in computational linear algebra and optimisation.

ocw.mit.edu/courses/18-s096-…

9

194

1,135

39,733

𝕏 Lawliet 𝕏 🇵🇸 retweeted

May 21

MIT's "The Mathematics in Toys and Games"

Explores the mathematical strategies behind popular games, toys, and puzzles.

Lecture Notes: ocw.mit.edu/courses/es-268-t…

90

539

29,968

𝕏 Lawliet 𝕏 🇵🇸 retweeted

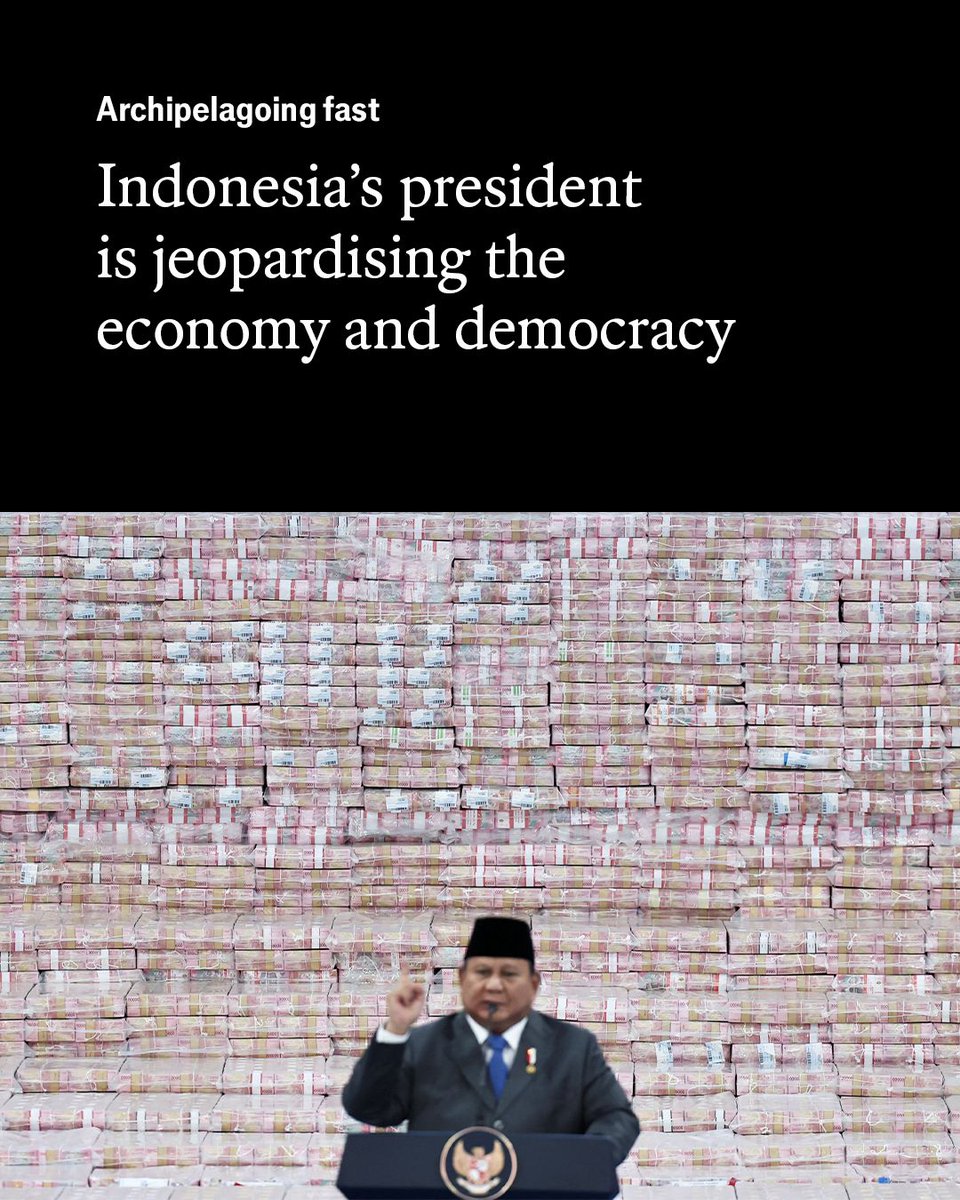

May 15

Prabowo Subianto is centralising power, marginalising opposition and spending beyond Indonesia’s means. He could undo 20 years of economic and political progress economist.com/briefing/2026/…

264

9,182

14,363

626,286

𝕏 Lawliet 𝕏 🇵🇸 retweeted

May 16

Prabowo Subianto is centralising power, marginalising opposition and spending beyond Indonesia’s means. He could undo 20 years of economic and political progress econ.st/4tHmPJN

Photo: Reuters

145

7,505

12,266

281,964

𝕏 Lawliet 𝕏 🇵🇸 retweeted

May 14

Prabowo Subianto is too spendthrift and too authoritarian economist.com/briefing/2026/…

706

32,436

45,079

3,939,602

𝕏 Lawliet 𝕏 🇵🇸 retweeted

May 11

"Mathematical Theory of Deep Learning" is an excellent free resource for anyone interested in the mathematical structure underlying modern deep learning systems. The book introduces the theory of deep neural networks through approximation theory, optimization theory, and statistical learning theory, three of the central pillars of the field.

What makes it particularly interesting is its attempt to balance rigor with accessibility, focusing on the essential ideas needed to understand modern AI systems without sacrificing mathematical depth. Despite this clarity of exposition, the book is clearly oriented toward a specialized audience.

It is also an enormous cultural contribution and an extremely valuable free resource for students, researchers, and anyone interested in studying deep learning more rigorously.

arxiv.org/abs/2407.18384

5

221

1,280

46,469

𝕏 Lawliet 𝕏 🇵🇸 retweeted

Lecture Notes on Statistical Physics and Neural Networks

Olaf Hohm

arxiv.org/abs/2605.06394

22

210

8,415

May 3

Raheem Sterling

23

𝕏 Lawliet 𝕏 🇵🇸 retweeted

Apr 19

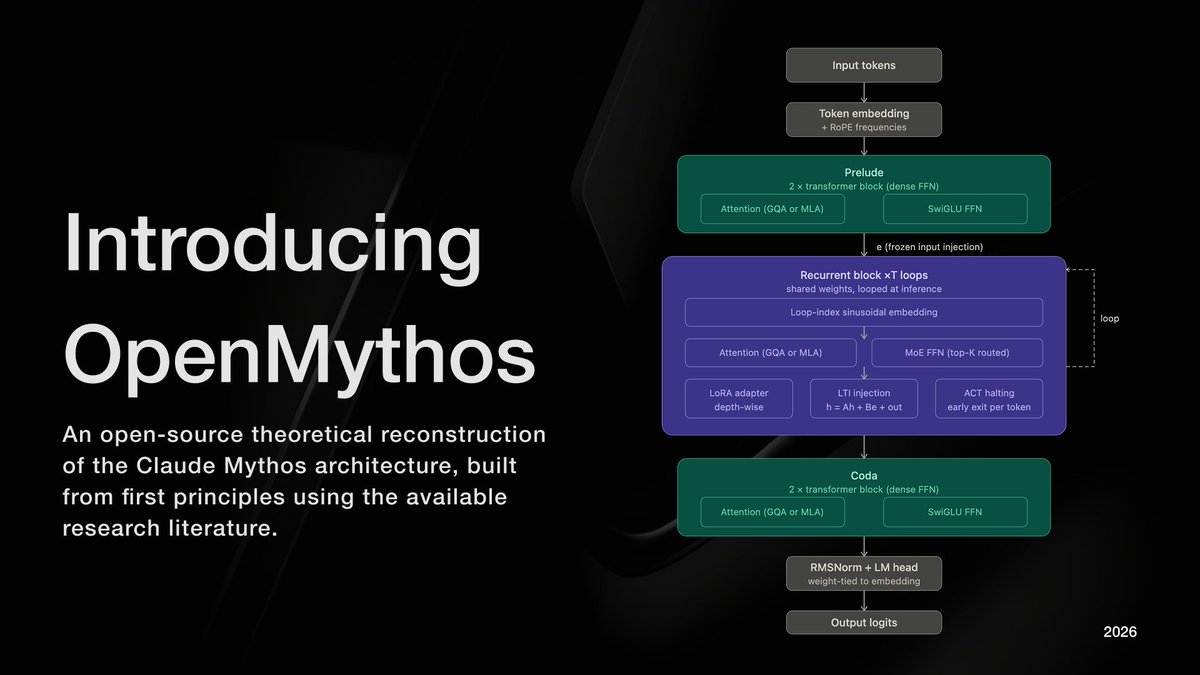

Introducing OpenMythos

An open-source, first-principles theoretical reconstruction of Claude Mythos, implemented in PyTorch.

The architecture instantiates a looped transformer with a Mixture-of-Experts (MoE) routing mechanism, enabling iterative depth via weight sharing and conditional computation across experts.

My implementation explores the hypothesis that recursive application of a fixed parameterized block, coupled with sparse expert activation, can yield improved efficiency–performance tradeoffs and emergent multi-step reasoning.

Learn more ⬇️🧵

240

1,245

8,258

1,675,853

𝕏 Lawliet 𝕏 🇵🇸 retweeted

Apr 16

27

186

1,453

552,765

𝕏 Lawliet 𝕏 🇵🇸 retweeted

Apr 14

"Let's Build a Simple Database" by Connor Stack

cstack.github.io/db_tutorial…

3

115

974

35,264

𝕏 Lawliet 𝕏 🇵🇸 retweeted

Apr 8

Untuk mahasiswa ekonomi atau yg tertarik international finance, ada banyak pertanyaan yg diajukan ke saya soal Krisis 98. Pertanyaan secara reguler diajukan setiap kali rupiah melemah. Platform X tentu bukan forum yg adil untuk membahas secara lengkap soal ini, krn keterbatasannya.

Yg paling baik adalah membaca kembali study2 tentang beberapa krisis yg dialami Indonesia. Sumber tiap krisis bisa berbeda.

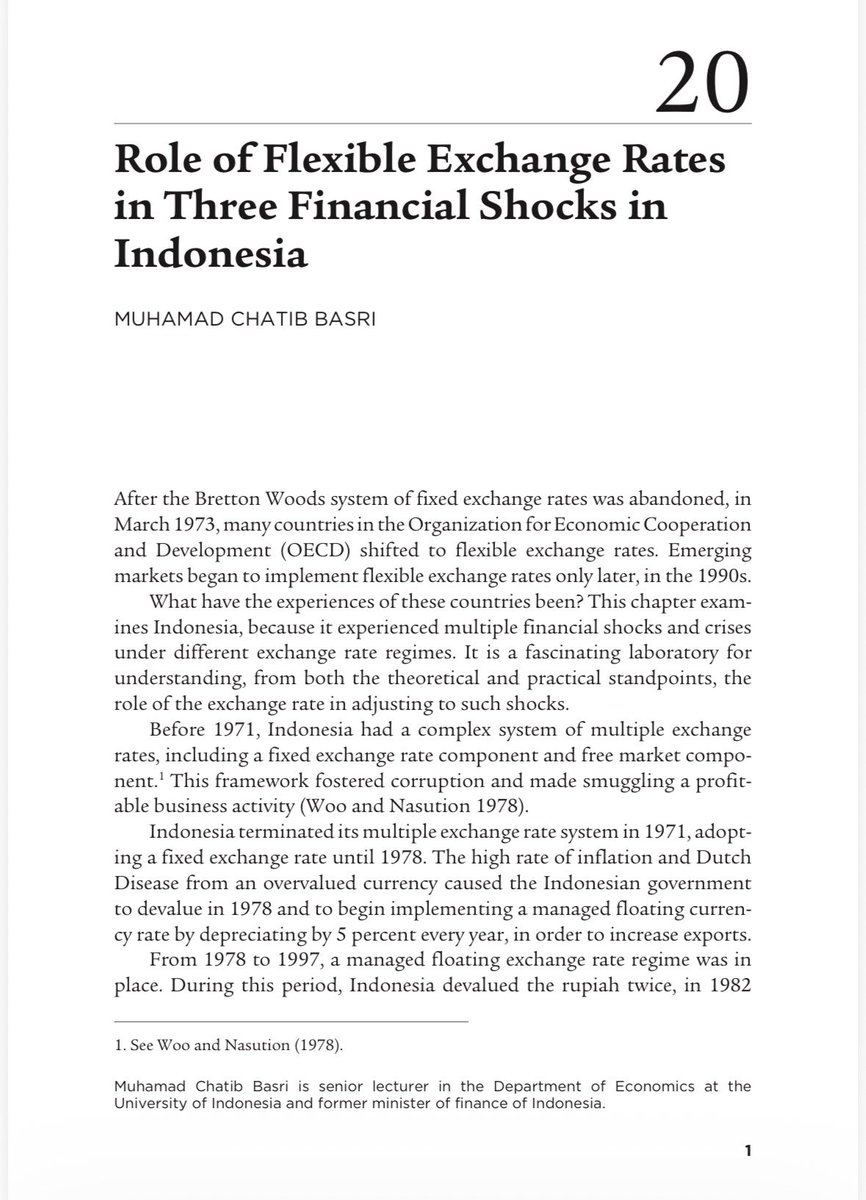

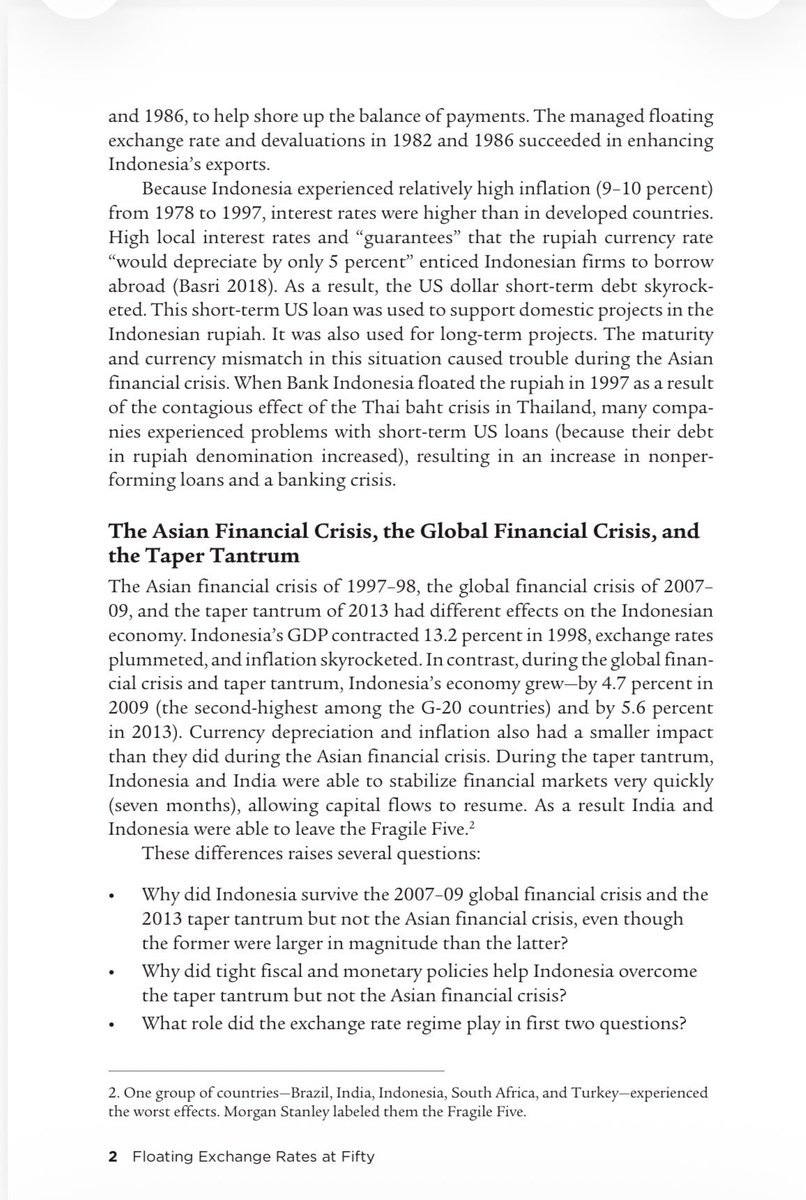

Berikut saya berikan beberapa potongan dan referensi dari tulisan saya “Role of Exchange Rates in Threes Financial Shocks in Indonesia, yg di edit olen Maurice Obstfeld dan Douglas Irwin, dalam buku Floating Exchang Rate at Fitfy. Obsteld dan Irwin kerap dianggap “guru guru” dalam internationa trade and finance.

Dalam tulisan ini saya menunjukkan bagaimana tingkat bunga yg tinggi akibat inflasi yg tinggi mendorong private sector meminjam dari luar, dimana tingkat buat di luar negeri relative lebih rendah.

Dan krn depresiasi rupiah “ di garansi” 5% melalui managed floating exchange rate sejak 1978 membuat pelaku ekonomi menghiraukam resiko exchange rate. Pinjaman jangka pendek swasta naik.

Ketika peg rupiah harus dilepas oleh BI krn tekanan nilai tukar akibat krisis Thai Bath di Thailand, maka utang tsb dalam nilai rupiah melompat, ini yg disebut Carmen Reinhart dan Calvo sbg fear of floating.

Situasi ini dikombinasina dg banking sector yg buruk. NPL sangat tinggi dst. Silahkan membaca lengkapnya …

Menariknya ketika mulai mengadopsi flexible exchange rate, ia membantu untuk membuat pelaku pasar terbiasa dg resiko exchange rate dan membantu portfolio balancing mereka shg “risk” menjadi “calculated risk”. Lengkapnya bisa dibaca dalam buku ini

cup.columbia.edu/book/floati…

Untuk mhs ekonomi saya sangat menganjukan membaca buku ini, krn banyak guru”internationa finance” spt Frankel, Krugers, Helene Rey, Hyun Song Shin, Linda Goldber dsb menulis dalam buku ini.

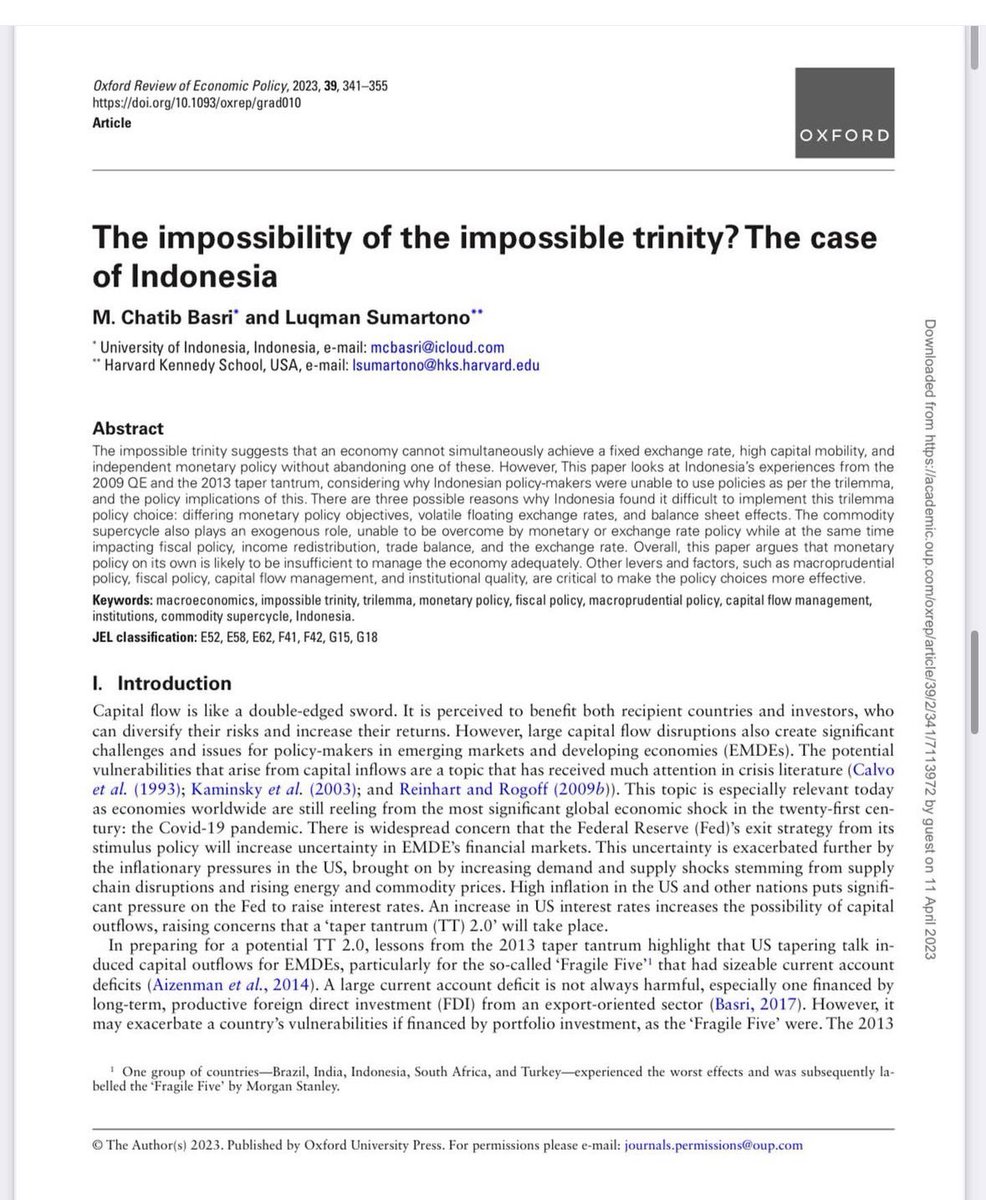

Namun dalam chapter ini, dan juga dalam paper saya di Oxford Review of Economic Policy, “ The Impossibility of the impossible trinity? The case of Indonesia, link nya

academic.oup.com/oxrep/issue…

saya menunjukkan floating exchange rate ala Mundell-Flemming juga tdk bisa diterapkan sepenuhnya, krn costnya thd perekonomian juga besar terutama dalam kondisi arus modal yg volatile, krn itu Central Bank tetap perlu melalukan intervensi, bukan untuk pegging the level tetapi smoothing the volatility.

Karena itu perlu managing capital flow dan integrated framework. Silahkan membaca

Saya juga menulis

Perbandingan 3 krisis (Krisis 98, Glibal Financial Crisis dan Taper Tantrum) secara lebih rinci juga bisa dilihat dalam chapter saya Twenty Years after the Financial Crisis (free access) dalam buku yg diterbitkan oleh IMF (free access ini link nya elibrary.imf.org/display/boo…

Tentu tidak ada jawaban tunggal untuk issue ini. Tulisan2 ini adalah upaya untuk memahami apa yg terjadi dan tentu tidak bisa mengklaim sebagai satu2nya penjelas final. Ilmu pengetahun harus bisa dibuktikan salah, dan karena itulah pemikiran berkembang, krn ia tidak difinalkan. Dan paling tidak, ini membantu mengingatkan saya: bahwa saya belum selesai jg bodohnya.

26

930

2,865

103,635

𝕏 Lawliet 𝕏 🇵🇸 retweeted

This dense book on "Asset Pricing” from Darrell will teach you more about prediction markets than 2 month internship at at a Wall Street Quant firm.

Bookmark this & give it 1 hour today, no matter what. It’s the most productive start you can give your week. Then read post below.

This 1 hour lecture on "Probability Theory" from MIT will teach you more about prediction markets than 2 month internship at at a Wall Street Quant firm.

Bookmark this & give it 1 hour today, no matter what. It’s the most productive start you can give your week. Then read post below.

8

94

843

106,541

𝕏 Lawliet 𝕏 🇵🇸 retweeted

Apr 3

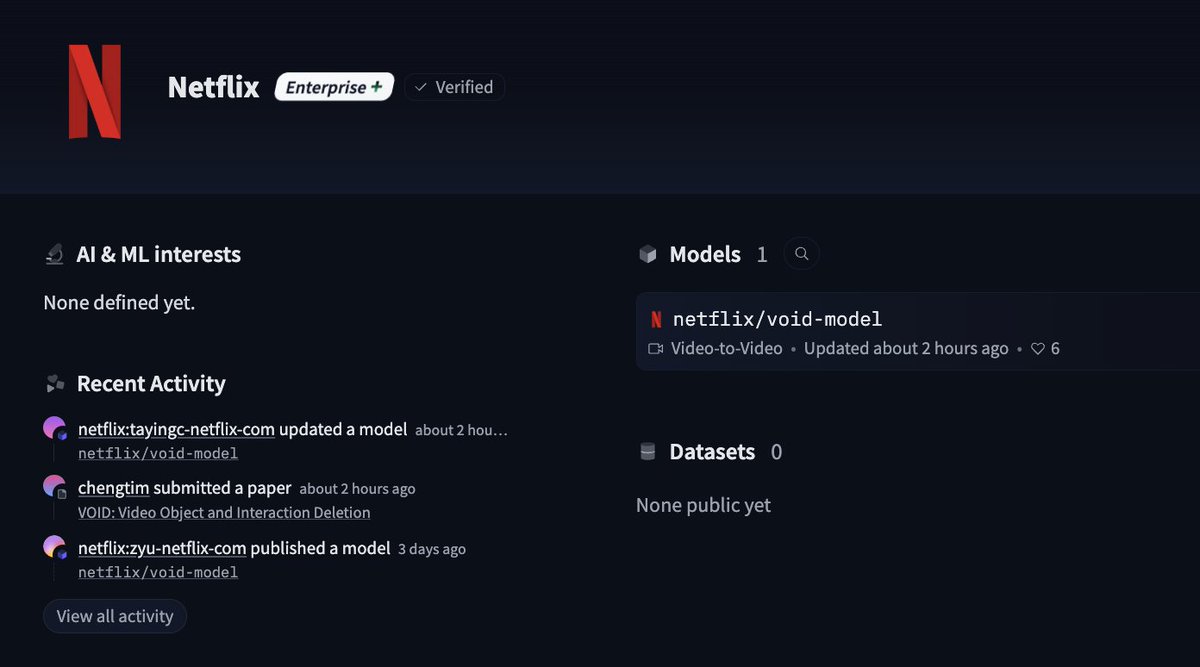

Netflix just dropped their first public model on @huggingface 👀

104

302

3,749

430,009

𝕏 Lawliet 𝕏 🇵🇸 retweeted

Apr 2

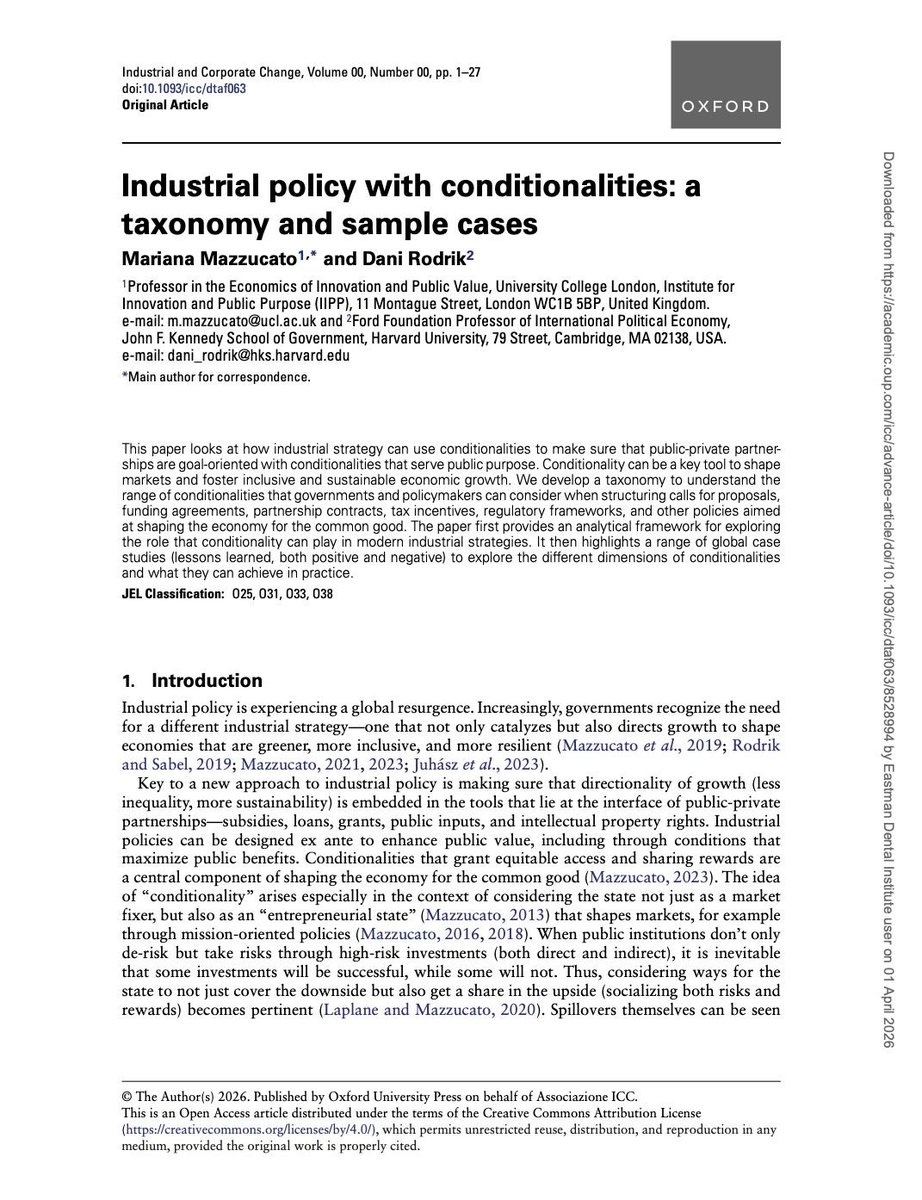

Tesla received billions in government loans, tax credits and subsidies, making Elon Musk the world's richest person. The public? No equity stake, no profit-sharing, no guarantee of affordable access.

My working paper with @rodrikdani has now been published in Industrial and Corporate Change. It explores the conditionalities—profit-sharing, reinvestment requirements, knowledge transfer—that can ensure industrial policy delivers public value, not just private wealth. [LINK IN NEXT POST]

63

921

2,085

117,236

𝕏 Lawliet 𝕏 🇵🇸 retweeted

Mar 31

Last semester, I taught Reinforcement Learning class again at UCLA. Together with my amazing TAs Matthew and Caiyuan, we built a mini-project: MetaDrive Arena 🚗🤖

Students applied what they learned in class, trained RL agents, and competed on a live leaderboard. The results were incredible, with 94 agents, 2K submissions, and 130K matches. We saw tons of creativity, clever ideas, and real progress in learning.

We’re now releasing it publicly to support RL education and experimentation. Try it out and train your own agent at

🔗 github.com/VAIL-UCLA/MetaDri…

3

44

393

25,222

𝕏 Lawliet 𝕏 🇵🇸 retweeted

Mar 31

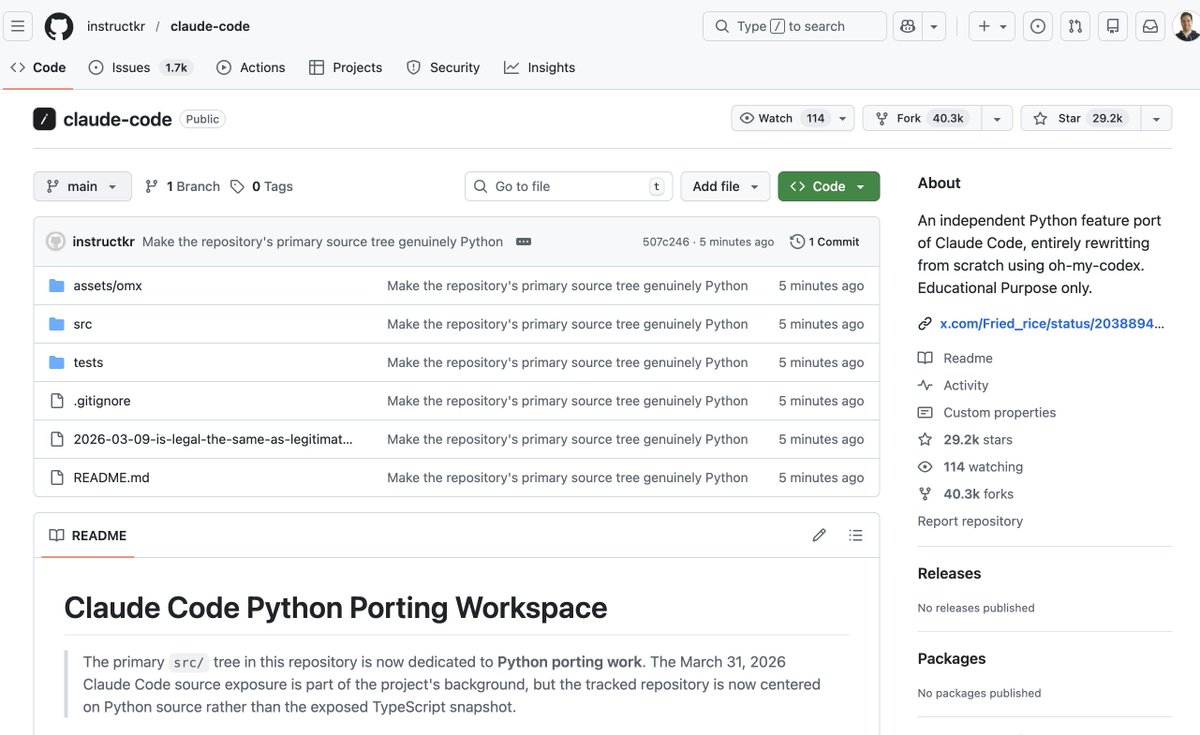

This is either brilliant or scary:

Anthropic accidentally leaked the TS source code of Claude Code (which is closed source). Repos sharing the source are taken down with DMCA.

BUT this repo rewrote the code using Python, and so it violates no copyright & cannot be taken down!

442

1,226

12,859

2,196,054