Joined March 2019

- Tweets 905

- Following 198

- Followers 234

- Likes 390

349 Photos and videos

Pinned Tweet

10 Oct 2023

🏆GARANCE est fière d'être #Lauréat 2023 du Label #MeilleursPER avec @Challenges & @ComRetraite Frais, performances, fiscalité... Le PER à points GARANCE fait partie des 25 meilleurs produits. #EpargnerAutrement #AujourdhuiPourDemain #GaranceAvance @VIRGINIEHAUSWA1

2

1

2

392

GARANCE retweeted

26 Oct 2023

Ils étaient plus d’une centaine à avoir candidaté au concours #LesVictoiresbyGARANCE organisées par @GaranceMutuelle en partenariat avec @moovjee_ , #FranceActive, @MayerPrezioso & @bymaddyness.

1

1

228

GARANCE retweeted

25 Oct 2023

🤟 3 leviers que tu peux activer pour maîtriser ton avenir financier et préparer ta retraite.

Choisir d’investir pour son avenir, c’est décider aujourd’hui d’utiliser son épargne (déjà constituée ou à venir avec ta capacité d’épargne mensuelle) et de profiter de 3 leviers :

1️⃣ Rendement : plus le rendement est important, plus l’effet de levier est grand grâce à la mécanique des intérêts composés.

Mais plus le rendement potentiel d’un placement est important, plus le risque est grand (on n’a rien sans rien 🤷♂️).

2️⃣ Temps : plus tu t’y prends tôt, mieux c’est (c’est aussi grâce à la mécanique des intérêts composés).

Le temps, c’est l’effet de levier le plus sous coté en investissement.

Il y a un vrai intérêt à s’y prendre le plus tôt possible (même si au départ on a peu de moyens).

3️⃣ Fiscalité : c’est le petit bonus du PER (Plan Epargne Retraite)

Les versements que tu réalises sur le PER sont déductibles de tes revenus et réduisent ton impôt.

En revanche, tu payeras l’impôt lorsque tu récupéreras les fonds à la retraite.

Mais si ton taux marginal d’imposition est plus faible à la retraite (ce qui est souvent le cas), tu obtiens un gain fiscal et les impôts que tu n’as pas payés ont généré des intérêts.

Épargner c’est bien, investir c’est mieux.

Pourquoi s’en priver ? 😇

Retrouve les 4 feuilles volantes de la série 👇

2

16

106

18,451

18 Oct 2023

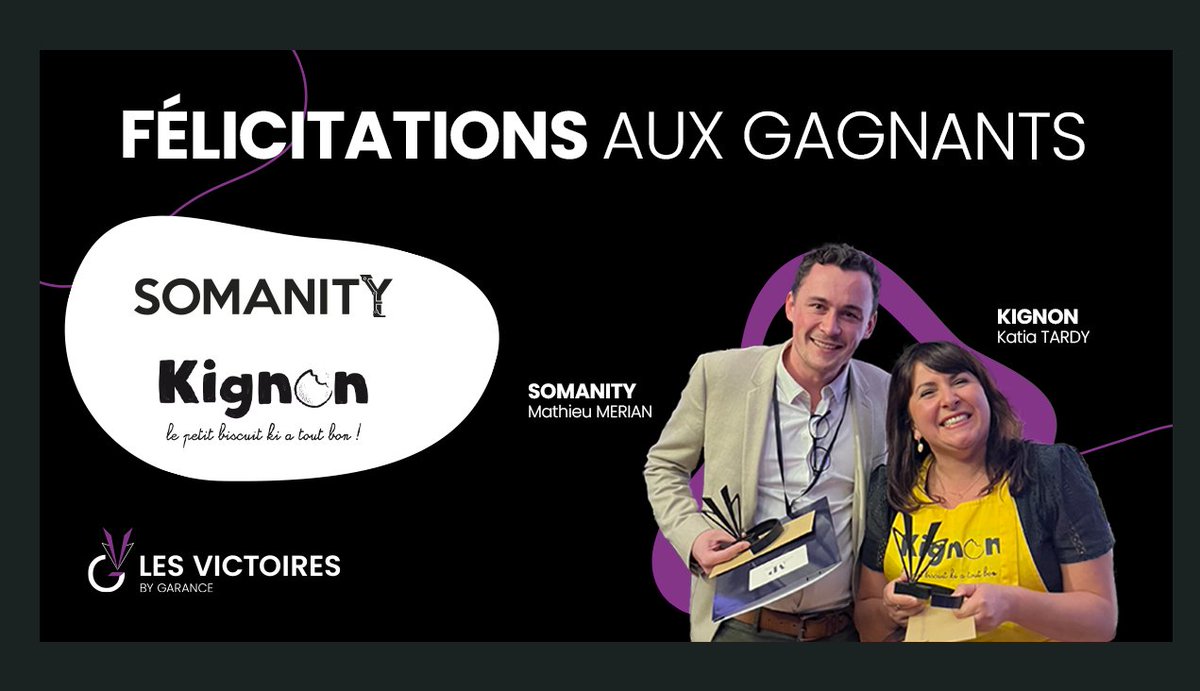

#LesVictoiresbyGARANCE Félicitations à nos deux vainqueurs #Somanity & #KignonBiscuits qui remportent 50 000€ et 30 000€ respectivement pour développer leur projet ! On se donne rendez-vous pour la deuxième édition en 2024 ! #AujourdhuiPourDemain

2

385

12 Oct 2023

#LesVictoiresbyGARANCE🌟 #LesNommés : @hangerstech La solution métier 360° pour Artisans et Commerçants💻Cette équipe de passionnés cherche à faciliter la vie des artisans et défendre ce réseau qui dynamise la vie des quartiers français. hangers.io/

157

11 Oct 2023

🚀Découvrez la nouvelle fiche de notre partenariat avec @GuiSimonin afin de comprendre le fonctionnement du #PER à points ! #EpargnerAutrement #AujourdhuiPourDemain #GARANCEavance

11 Oct 2023

Comment préparer sa retraite avec le PER à points ? (3/4)

(Si tu veux retrouver les 2 premières feuilles volantes de la série, rendez-vous en commentaire de ce post)

Il existe plusieurs enveloppes financières pour préparer sa retraite.

Les plus connues :

→ Assurance-vie qui permet un environnement d’investissement large, une fiscalité attractive et dont les sommes sont disponibles à tout instant.

→ PER (Plan Epargne Retraite) avec un avantage fiscal (baisse de l’impôt sur revenu) en contrepartie d’un blocage des sommes jusqu’à la retraite.

Et il existe 2 types de PER : le PER multisupports (un peu comme l’assurance-vie qui permet un univers d’investissement large) et le PER à points.

⚙️ Fonctionnement du PER à points :

→ Pendant la phase d’activité, tu achètes des points de retraite à un certain prix (la valeur d’acquisition).

→ Une fois achetés, les points sont définitivement acquis et la valeur de service du point est connue à chaque instant.

→ Ta rente viagère à la retraite est égale au nombre de points acquis multiplié par la valeur de service du point.

Le PER à points permet de connaître à chaque instant le montant de sa retraite complémentaire.

Mais surtout elle dépend de la valeur de service du point.

Et l’évolution de la valeur de service du point dépend de la “branche” de l’assureur :

→ Branche 20 : la valeur de service du point ne peut pas diminuer, l’assureur s’y engage et porte le risque.

→ Branche 26 : la valeur de service du point peut être revue à la baisse, c’est l’investisseur qui porte le risque.

Un PER à points est un bon outil pour l’investisseur qui privilégie la visibilité.

Et c’est un outil que tu peux parfaitement associer à une assurance-vie/PER multisupports.

Et donc construire une stratégie de préparation de la retraite adaptée à ton cas 👌

1

3

256

11 Oct 2023

#LesVictoiresbyGARANCE🌟 #LesNommés : @deepscoutingoff La puissance de l’IA au service du #Football ⚽#DeepScouting propose des solutions innovantes qui permettent de séquencer les vidéos de matchs et générer des rapports d’analyses de performance. deepscouting.com/

2

97

10 Oct 2023

#LesVictoiresbyGARANCE🌟#LesNommés : @qlowerapp Une déclaration fiscale conforme et optimisée en 3 étapes💰, QLOWER simplifie l’accès à l’investissement immobilier pour permettre au plus grand nombre de se constituer un patrimoine durable. qlower.com/

2

111

9 Oct 2023

#LesVictoiresbyGARANCE🌟 #LesNommés : @_ispalis_ La première plateforme d’épargne responsable et solidaire en vins et spiritueux🍷Une épargne innovante dès 10€. #ISPALIS fait partie des 16 entreprises sélectionnées. ispalis.com/ #AujourdhuiPourDemain

2

107

4 Oct 2023

#LesVictoiresbyGARANCE🌟 #LesNommés : @CirculEgg La transformation des coproduits industriels en pépite de demain ♻ Ce #projet fait partie des 16 entreprises sélectionnées. Pour plus d’informations sur Circul’Egg : circulegg.fr/ #AujourdhuiPourDemain

1

110

4 Oct 2023

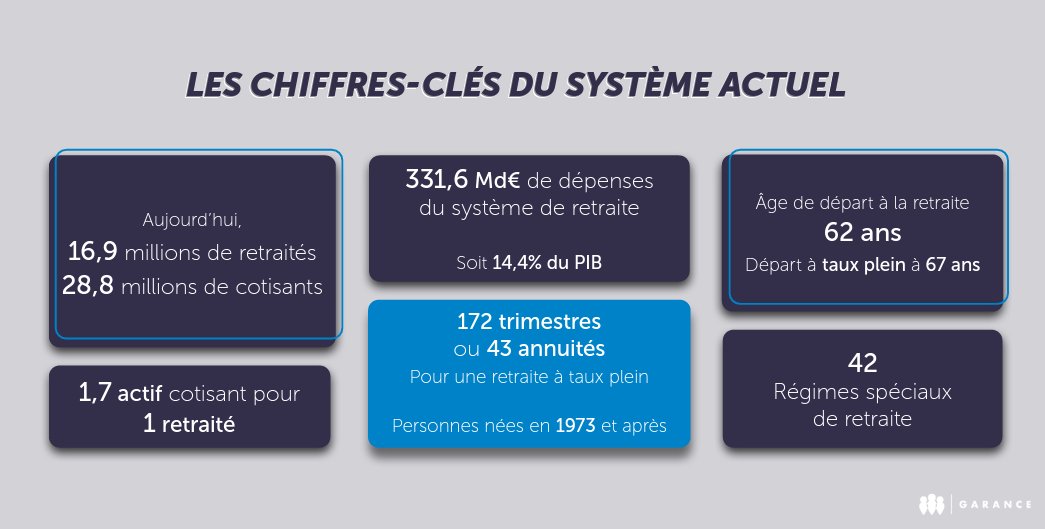

#LesAntisèches Voici les chiffres clés identifiés par GARANCE pour mieux comprendre le système actuel de la #Retraite Pour plus d'informations, rendez-vous sur le lien suivant : corporate.garance-mutuelle.f… #EpargnerAutrement #AujourdhuiPourDemain @KantarPublicFR

1

111

2 Oct 2023

#LesVictoiresbyGARANCE 🌟 #LesNommés : @CartonVert_fr📦Première solution de réemploi de cartons en France fait partie des 16 #projets sélectionnés. Envie d’en savoir plus sur les missions et engagements de #CartonVert ? carton-vert.com/qui-sommes-n… #AujourdhuiPourDemain

1

90

2 Oct 2023

#LesVictoiresbyGARANCE🌟#LeJury : #DirectriceGenerale @garancemutuelle elle porte une nouvelle vision, moderne et innovante depuis 3 ans. @virginiehauswa1 sera membre de notre jury et départagera les 16 sélectionnés lors de leur pitch le 17 octobre à Paris. #AujourdhuiPourDemain

1

102

29 Sep 2023

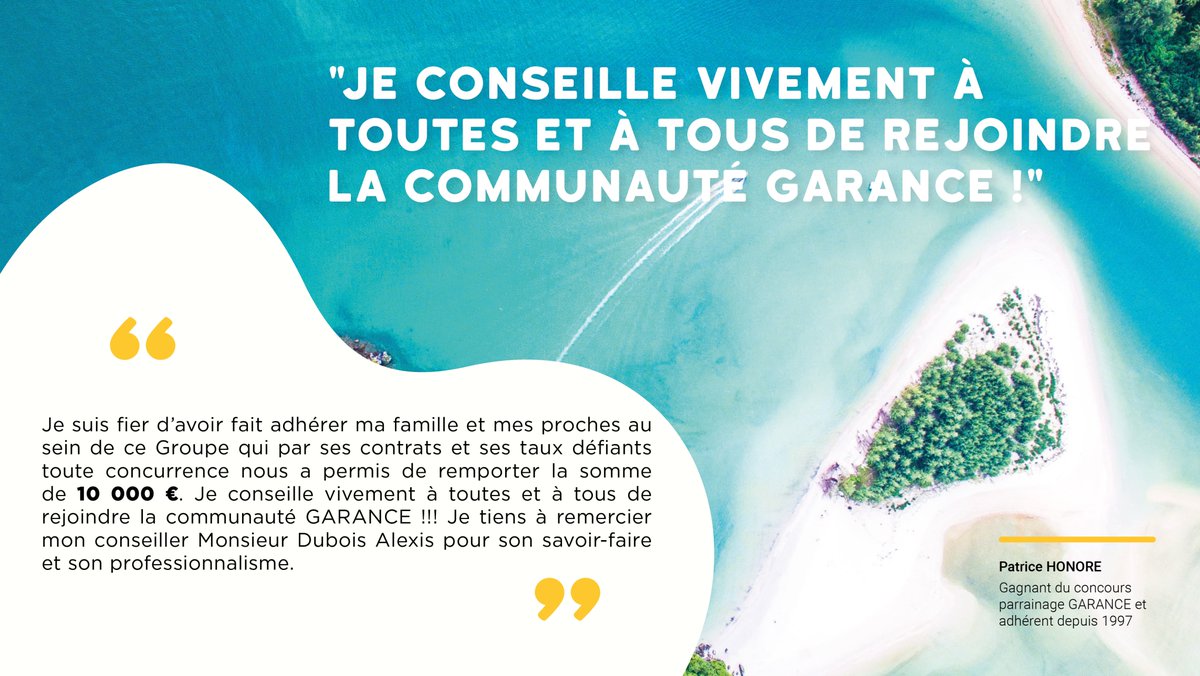

#Parrainage #Concours Bravo à notre gagnant, Patrice Honoré, qui remporte 10,000€ de #voyages ✈️100 cartes bonus d'une valeur de 50€ ont été envoyées aux filleuls. GARANCE vous accompagne dans vos #projets et félicite les gagnants. #EpargnerAutrement #AujourdhuiPourDemain

1

1

5

140

28 Sep 2023

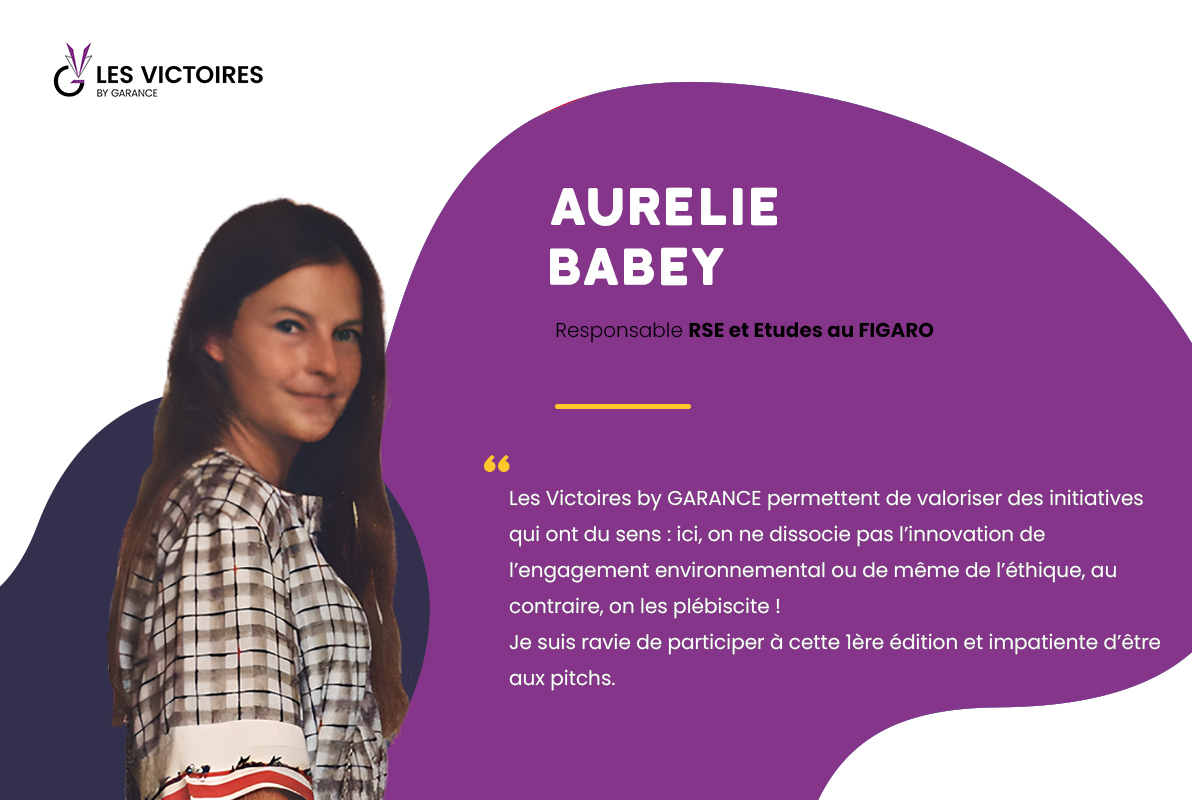

#LesVictoiresbyGARANCE 🌟#LeJury : Professionnelle engagée et reconnue tant sur des sujets d’#innovations que de #RSE, Aurélie BABEY @lilybabette sera membre de notre jury et départagera les 16 présélectionnés lors de leur pitch, le 17 octobre à Paris. #AujourdhuiPourDemain

2

96

27 Sep 2023

🚀 Découvrez la 2ème fiche de notre #partenariat avec @GuiSimonin ! Comment préparer sa #retraite et bâtir une stratégie de financement avec son #épargne financière ? #EpargnerAutrement #AujourdhuiPourDemain

27 Sep 2023

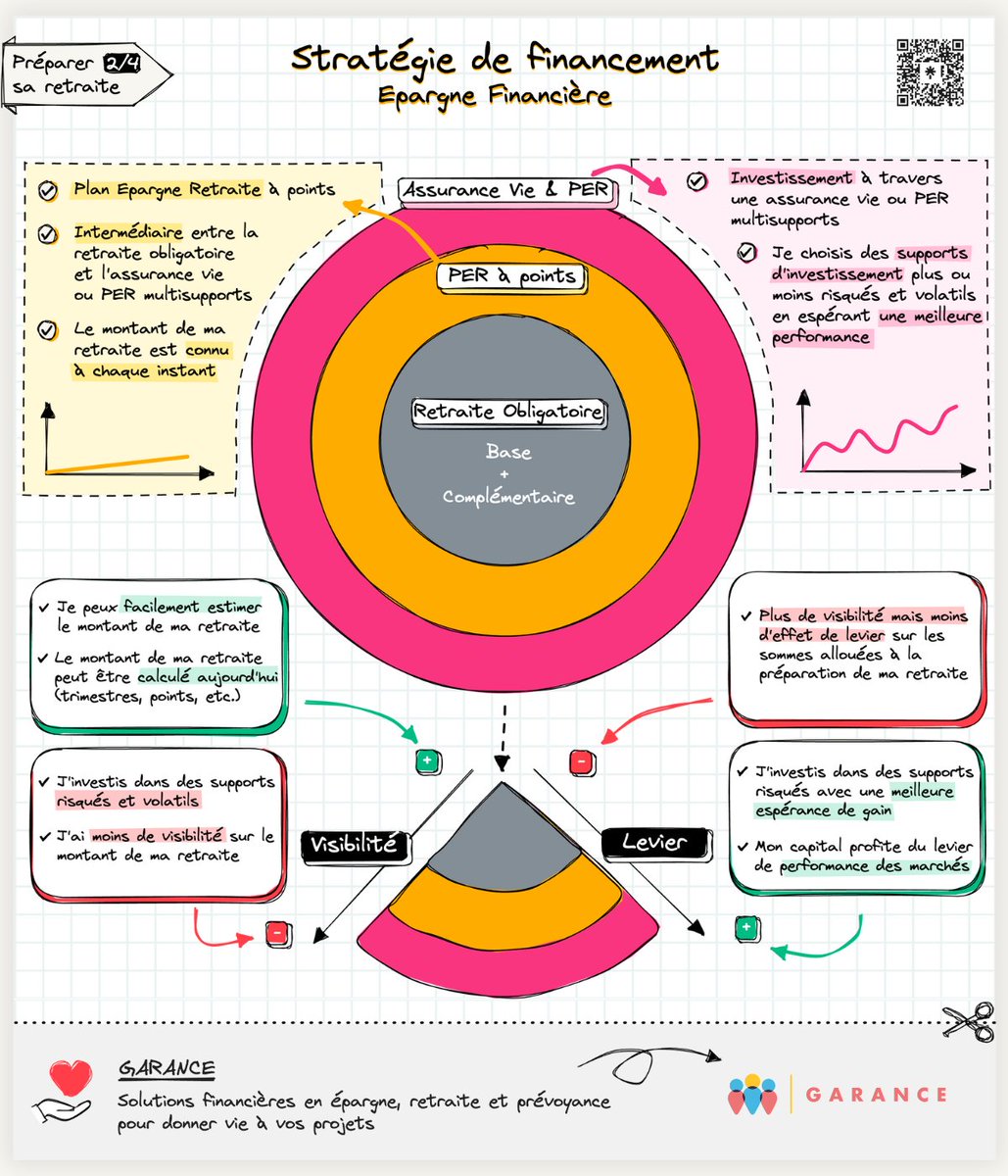

Comment préparer sa retraite ? (2/4)

Et bâtir une stratégie de financement avec son épargne financière 👌

(Si tu veux retrouver la 1ère feuille volante de la série sur la retraite, rendez-vous en commentaire) 👇

À la retraite, tu percevras une pension issue du régime obligatoire (base complémentaire) auquel tu as cotisé toute ta vie.

Mais sache que tu perds en moyenne 40% à 50% de ton dernier salaire au moment du départ.

Pour combler une partie (ou la totalité) de ce gap, tu peux investir.

Et bâtir une stratégie d’investissement grâce à ton épargne financière.

Avec une panoplie d’outils à ta disposition :

→ Des enveloppes d’investissement comme le PER (Plan Epargne Retraite), l’assurance-vie, le PEA [signification], etc.

→ Des supports d’investissements pour t’exposer aux actions, obligations, etc.

Deux enveloppes financières sont souvent associées à la préparation de la retraite :

→ Assurance-vie qui permet un environnement d’investissement large, une fiscalité attractive et dont les sommes sont disponibles à tout instant.

→ PER - Plan Epargne Retraite (multisupports ou à points) avec un avantage fiscal (baisse de l’impôt sur revenu) en contrepartie d’un blocage des sommes jusqu’à la retraite.

Construire une stratégie, c’est composer avec ces enveloppes pour écrire sa propre partition. 🎵

Celle adaptée à ta situation, à tes projets et à ton profil de risque.

L’assurance-vie ou le PER multisupports permettront de s’exposer aux marchés financiers avec une meilleure espérance de gain mais également une volatilité et un risque plus élevé.

Et donc moins de visibilité sur le montant de retraite complémentaire à son horizon retraite.

Le PER à points quant à lui permettra de connaître à chaque instant le montant de la retraite en contrepartie d’une performance moindre.

L’idée n’est donc pas de les opposer.

Et plutôt de les associer pour construire une stratégie adaptée à ton cas 👌

PS : Retrouve la 1ère feuille volante de la série en dessous 👇

3

170

26 Sep 2023

#LesVictoiresbyGARANCE Les 1ers nommés viennent d’être dévoilés, ils seront au total 16 entreprises qui représentent l’entrepreneuriat de demain !

Pour découvrir les 4 premiers : linkedin.com/feed/update/urn…

#AujourdhuiPourDemain @CartonVert_fr #fuzz #somanity #kignon

3

75

26 Sep 2023

#LesVictoiresbyGARANCE🌟#LeJury : #CEO de @superprof_fr #application révolutionnaire en matière d’enseignements déployée dans 39 pays. Wilfried Granier sera membre de notre jury et départagera les 16 sélectionnés lors de leur pitch le 17 octobre à Paris. #AujourdhuiPourDemain

1

3

130

25 Sep 2023

#GARANCE in @msnfrance : Les meilleurs contrats d'assurance vie pour faire fructifier son argent

Pour accéder à l'intégralité de l'article 👀 : msn.com/fr-fr/finance/other/… #AujourdhuiPourDemain #EpargnerAutrement

2

93

25 Sep 2023

#LesVictoiresbyGARANCE 🌟#LeJury : #Entrepreneuse et #Fondatrice de #ANYA marque de thé grand cru venant du Yunnan, Julie YAN @realjuliesyan sera membre de notre jury et départagera les 16 présélectionnés lors de leur pitch, le 17 octobre à Paris. #AujourdhuiPourDemain

1

4

240