10h

When leaders need an answer they can defend, they come to BryceTech.

Our independent, quantitative analyses help organizations size up markets, find their best customers, and plan smarter investments across aerospace and national defense.

brycetech.com/services

145

Jun 14

很多人看 SpaceX,看到的是马斯克。

天才老板。火箭回收。星链满天飞。

这些都对。

但如果只看到个人传奇,就会错过真正恐怖的东西。

SpaceX 做的事,是把航天从“国家工程”,改造成了一门高频制造业。

以前发火箭像办大典。

几年准备。

层层审批。

一次性硬件。

每次发射都像把一座精密大楼点火烧掉。

所以航天天然属于国家、军工巨头、大预算、慢周期。

SpaceX 颠覆的,正是这个节奏。

算一笔账:

2018 年,航天飞机把 1 公斤送到近地轨道,大约 54500 美元。

Falcon 9 的公开报价折算下来,大约 2720 美元。

差不多二十倍。

成本一下来,事情的性质就变了。

火箭不再只是“项目”。

它开始像飞机。

像卡车。

像一条不断跑起来的物流线。

这就是学习曲线。

学习曲线是这么回事:

一个东西做得越多,单位成本越低,流程越顺,错误越早暴露,下一次越快。

传统航天最大的问题,是飞得太少。

飞得少,就学得慢。

学得慢,就更贵。

更贵,就更不敢飞。

这会把整个行业锁死在低频恐惧里。

SpaceX 反过来。

它拼命提高发射频率。

2025 年,BryceTech 统计全球有 325 次轨道发射,SpaceX 一家公司完成 165 次,接近全球一半。

同一年,它发射了全球 85% 的卫星。

这已经不是“领先同行”

这是把同行拖进另一种物理时间里。

别人一年飞十几次,还在讨论可靠性。

它一年飞一百多次,用频率本身制造可靠性。

再看复用。

2026 年 6 月,一枚 Falcon 9 一级助推器第 35 次飞上天,又落回来。

35 次。

这在旧航天语境里很荒唐。

因为旧逻辑默认火箭是消耗品。

用完就扔。

扔得越稳,预算越大。

SpaceX 的逻辑刚好相反:

能回来,才是真正的资产。

能反复回来,才会进入工厂节奏。

一枚助推器飞 35 次,意义不只是省了 34 枚火箭。

意义是工程师能在同一套硬件上反复获得真实飞行数据。

发动机怎么老化。

热防护哪里先坏。

回收流程哪里卡。

哪些部件可以少检查。

哪些地方必须重做。

这套反馈,低频国家工程拿不到。

它只能靠仿真、评审、保守冗余。

SpaceX 靠的是飞。

飞,回来,拆,改,再飞。

这才是它的护城河。

不是某个单点黑科技。

是一个能把失败、数据、制造、发射、回收全部吞进去的工业循环。

Starlink 也是这个循环的产物。

截至 2026 年 6 月,Starlink 在轨活跃卫星已经超过 10500 颗。

很多人盯着“满天星链”

更关键的问题是:

谁有能力把这么多卫星送上去、坏了补、旧了换、批量迭代?

卫星互联网真正的门槛,不只是卫星。

是发射频率。

是制造节拍。

是垂直整合。

是从火箭、发动机、卫星、地面站、用户终端到软件网络,都在同一个反馈系统里转。

SpaceX 最可怕的地方,是它证明了另一套规则可以成立:

先把成本打下来。

再把频率提上去。

再用频率喂出数据。

再用数据改制造。

再用制造继续压成本。

这台机器一旦转起来,竞争就不再是“谁的火箭参数更漂亮”。

竞争变成:

谁能承受更多次真实试验。

谁能更快把失败变成下一版。

谁能把太空工程,从一年一次的国家仪式,压成一周几次的工业动作。

所以今天看 SpaceX,别只看那个会接火箭的机械臂。

那只是表演性最强的一帧。

真正该看的,是背后那条看不见的生产线。

它把太空从神坛上拖下来,放进了工厂。

而一个文明一旦能把“上天”做成工厂动作,它后面能改变的,就不只是航天。

2

22

67

5,121

Jun 14

BryceTech provides official launch industry data to the FAA, assesses technology investments for NASA, and delivers analyses and acquisition support across the DoD and the global aerospace community. We originated many of the authoritative datasets the industry relies on today.

brycetech.com/industries

1

329

Jun 11

In case you missed it: last August, BryceTech was awarded three multi-year DoD prime contracts—approximately $70 million over five years—to advance CBRN defense capabilities in support of JPEO-CBRND.

Read the announcement: prnewswire.com/news-releases…

1

213

Jun 11

BryceTech builds the datasets behind the headlines...forecasting demand, market growth, and investment across the space industry.

Our edge: synthesizing the sources others overlook, from investors to engineers to government managers.

brycetech.com/services

1

274

Jun 6

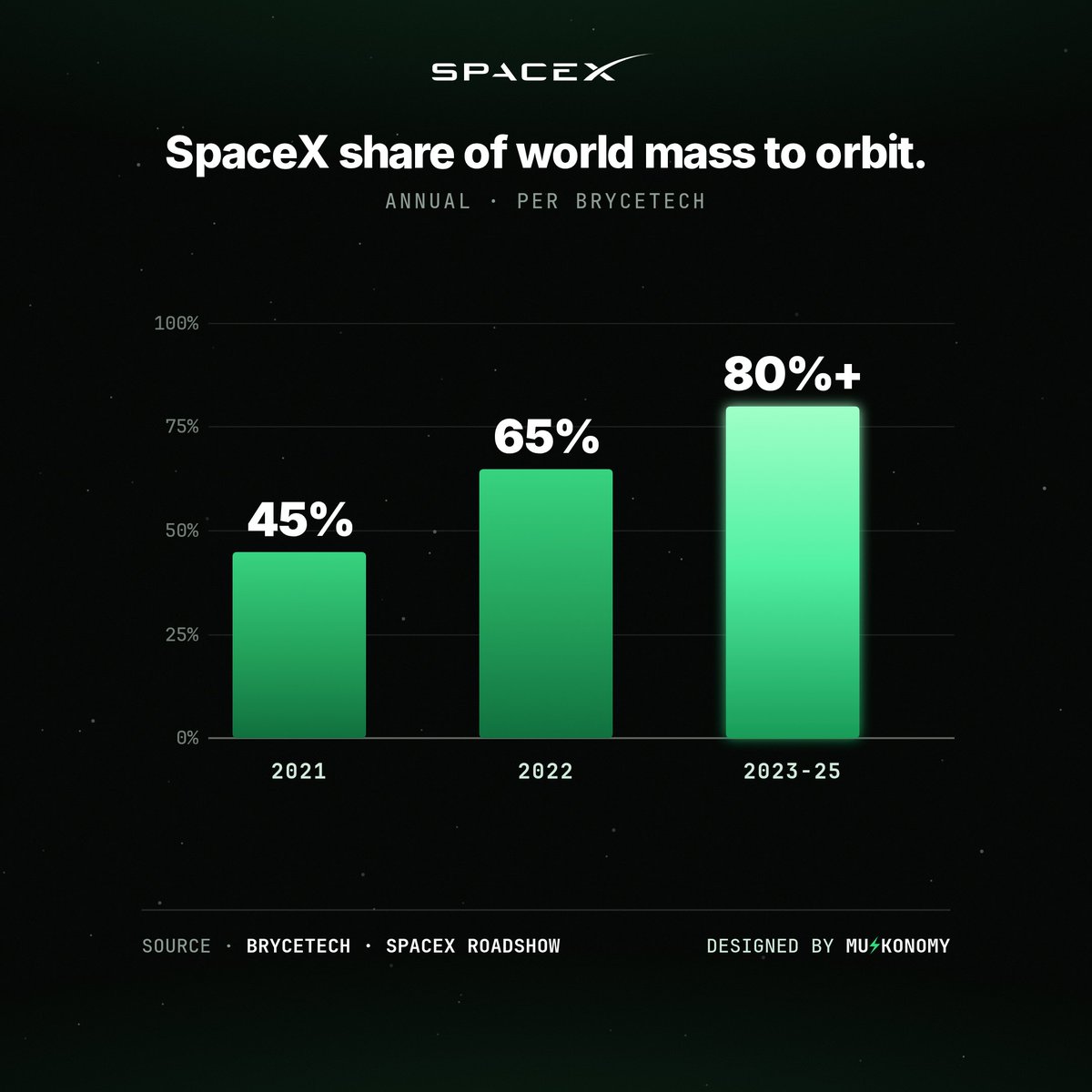

NEWS: According to the roadshow presentation, SpaceX's share of global mass to orbit keeps climbing.

- 2021: 45%

- 2022: 65%

- 2023 through 2025: over 80%

The data comes from BryceTech. Four out of every five kilograms humanity sends to space now fly on a SpaceX rocket.

6

20

110

3,771

Jun 6

Years of trusted space and defense analysis—all in one place.

From orbital launch trends to start-up investment to satellite industry revenues, the BryceTech Reports library is where decision-makers go for the data shaping the industry.

Explore it all: brycetech.com/reports

4

328

May 28

6. 이 논리를 우주 산업에 대입하면 SpaceX 사례가 해당됨.

SpaceX가 특별한 이유는 단순히 우주 산업이 커서가 아님.

재사용 로켓이라는 방식으로 발사 단가와 발사 빈도를 동시에 잡으면서

실제 상업 발사 시장에서 독보적인 위치를 차지했기 때문임.

2024년 기준 SpaceX는 미국 발사의 95% 이상을 담당했다는 지적이 나왔고

2025년에는 전 세계 궤도 발사의 약 절반 수준을 SpaceX 혼자 수행했다는 BryceTech 기반 보도도 있었음.

2024년 글로벌 기준으로도 Falcon 9은 전체 발사의 52%, 발사된 위성의 84%를 담당했음.

이 정도면 단순 강자가 아니라 사실상 시장 구조를 정의하는 사업자라고 봐야 함.

TAM이 계속 커지는 산업에서 이런 위치를 차지하면

시장은 미래 매출을 크게 할인하지 않고 오히려 프리미엄으로 평가하게 됨.

7. 여기까지 오면 자연스럽게 다음 단계로 넘어가게 됨.

같은 산업 안에서도 어떤 회사는 더 높은 밸류에이션을 받고

어떤 회사는 덜 받는 이유가 무엇인가 하는 문제임.

그 차이는 대개 비즈니스 구조의 순도에서 갈림.

예를 들어 $SNDK 는 NAND에 집중된 pure-play 성격이 강한 반면

$MU 나 $005930 삼성전자는 메모리 안에서도 제품 구성이 더 넓고

삼성전자는 아예 사업 포트폴리오 자체가 훨씬 더 복합적임.

그래서 같은 메모리 업사이클이 와도 주가의 반응 강도는 달라질 수밖에 없음.

시장은 산업 호황 자체보다

그 호황이 실적에 얼마나 직접적이고 순도 높게 연결되는지를 더 크게 봄.

8. 이 점에서 $SNDK 는 왜 따로 분리해서 봐야 하는지가 분명해짐.

최근 시장에서는 $SNDK 를 AI 시대의 pure-play NAND 수혜주로 보는 시각이 강해졌고

2025년 주가 급등 이후에도 NAND 가격 상승 기대를 근거로 강한 목표주가가 제시되고 있음.

반면 $MU 는 DRAM, NAND, HBM이 함께 움직이는 구조라서 수혜가 더 넓지만

특정 한 축의 업황 개선이 실적에 100% 그대로 꽂히지는 않음.

$005930 삼성전자도 마찬가지임.

메모리 업황 반등이 중요하긴 하지만, 파운드리, 모바일, 디스플레이, 세트 사업까지 함께 봐야 하므로 투자 논리가 더 분산됨.

쉽게 말해 같은 파도를 타더라도, pure-play는 파도의 높이가 더 직접적으로 전달되고

diversified 기업은 진폭이 조금 완충되는 구조임.

9. 그래서 시장 점유율 중심 접근법의 장점은 분석의 순서를 정리해 준다는 데 있음.

먼저 독점 또는 과점인지 봄.

그다음 TAM이 커지는지 봄.

그다음 병목인지, 즉 고객이 반드시 써야 하는 위치에 있는지 봄.

마지막으로 그 수혜가 회사 실적에 얼마나 순도 높게 연결되는지 확인하면 됨.

이 순서대로만 보더라도 투자 유니버스는 상당히 빠르게 좁혀짐.

기술을 지나치게 깊게 이해하지 않아도 되고

처음부터 재무제표를 전부 뜯어보지 않아도 됨.

결국 시장이 가장 크게 보상하는 것은

“커지는 시장 안에서 대체 불가능한 지위를 가진 사업자”이기 때문임.

10. 시장 점유율은 단순한 결과 지표가 아니라 투자 판단의 출발점이자 압축된 경쟁 지도라고 볼 수 있음.

특히 2026년처럼 AI Capex가 실제로 수백조 원 단위로 집행되고 있는 시기에는

돈이 몰리는 길목의 독점·과점 사업자를 먼저 찾는 방식이 매우 효율적임.

드라이아이스처럼 과점이어도 TAM이 정체된 시장은 굳이 깊게 볼 필요가 없고

HBM처럼 공급자가 제한된 병목 시장이나 SpaceX처럼

사실상 구조적 우위를 장악한 시장은 훨씬 더 높은 관심을 받을 수밖에 없음.

그리고 그 안에서도 $SNDK 처럼 순도가 높은 구조인지

$MU 나 $005930 삼성전자처럼 포트폴리오가 분산된 구조인지까지 구분해 보면

같은 업황 안에서도 어떤 종목이 더 크게 평가받는지 자연스럽게 읽히게 됨.

11. 그래서 제 계정을 보면 어떤 기업을 투자할지 관련된 포스팅이 많음.

이후 기본적 분석이 되면 언제 살지인 기술적분석이 나옴.

그리고 언제 살지에는 어떤돈으로 언제 팔지도 고려하게됨.

그래서 제 지향점은 트레이딩보다는 장기투자에 가까움.

다만 이것도 드러켄밀러처럼 유연해져야겠다고 계속 생각중임.

5

785

May 20

The space economy in 2025 didn't just grow; it expanded.

Three new BryceTech reports break down the year that reset the trajectory of the orbital economy.

-Start-Up Space 2026

-2025 Year in Review

-Q4 2025 Global Space Activity

The signal across all three is the same: sustained growth, decisive U.S. and commercial leadership, and an orbital economy scaling toward operational maturity.

This is the analysis the industry runs on. Read all three at brycetech.com/reports.

2

6

819

May 19

Bloomberg

Elon Musk bu kez Starship’in çalışmasına gerçekten ihtiyaç duyuyor

🔹 SpaceX’in Starship roketinin 12’nci test uçuşunun bu hafta gerçekleştirilmesi planlanıyor.

🔹 SpaceX üç yıllık patlama, yeniden tasarım ve teknik güncellemelerin ardından Starship’in yeni V3 versiyonunu test etmeye hazırlanıyor.

🔹 Haberde yaklaşan dev halka arz öncesinde Starship’in başarı göstermesinin kritik önem taşıdığı belirtildi.

🔹 SpaceX’in halka arz değerlemesinin 2 trilyon doların üzerine çıkabileceği ifade edildi.

🔹 Şirketin halka arz başvurusunu birkaç hafta içinde yapabileceği belirtildi.

🔹 SpaceX’in uzun vadeli projelerinin büyük bölümü Starship’e dayanıyor.

🔹 Starship’in daha büyük Starlink uydu ağını uzaya taşıması planlanıyor.

🔹 Roketin Ay’da insan üssü kurulmasına destek vermesi hedefleniyor.

🔹 Elon Musk’ın “1 milyondan fazla veri merkezi uydusu” vizyonunun da Starship’e bağlı olduğu belirtildi.

🔹 Bu sistemin yapay zeka altyapısını desteklemesi amaçlanıyor.

🔹 Starship aynı zamanda Mars’ta insan yerleşimi kurulması hedefinin temel taşı olarak görülüyor.

🔹 SpaceX Starship’i “şimdiye kadar geliştirilen en güçlü fırlatma aracı” olarak tanımlıyor.

🔹 Şirket daha önce Starship’in alçak Dünya yörüngesine 100 ila 150 ton yük taşıyabileceğini savunuyordu.

🔹 Ancak SpaceX geçen yıl mevcut prototiplerin yalnızca yaklaşık 35 ton taşıyabildiğini kabul etti.

🔹 Bu kapasitenin Falcon Heavy’den düşük olduğu belirtildi.

🔹 Starship’in mevcut taşıma kapasitesinin Falcon 9’dan yalnızca biraz yüksek olduğu ifade edildi.

🔹 NASA’nın Space Launch System roketinin yaklaşık 95 ton yük taşıyabildiği hatırlatıldı.

🔹 Elon Musk V3 versiyonunun kapasite sorununu çözeceğini söyledi.

🔹 Musk yeni Raptor motorlarının “devasa yükseltme” olduğunu belirtti.

🔹 Musk, V3’ün tamamen yeniden kullanılabilir şekilde 100 tonun üzerinde yük taşıyabileceğini savundu.

🔹 V3 test süreci Kasım ayında yaşanan test standı patlamasıyla kötü başladı.

🔹 SpaceX test patlamalarının veri toplamak açısından normal olduğunu savunuyor.

🔹 Starship’in ilk test uçuşu Nisan 2023’te dört dakikadan kısa süre sonra havada patlamıştı.

🔹 Şirket sonraki uçuşlarda ilerleme kaydettiğini düşünüyordu.

🔹 Ancak ikinci nesil V2 araçları da çok sayıda patlama ve teknik sorun yaşadı.

🔹 Eski NASA yöneticisi Kathy Lueders, SpaceX’in “uçurarak öğrenme” yaklaşımını benimsediğini söyledi.

🔹 Starship test uçuşlarının yatırımcılar ve uzay meraklıları açısından büyük medya etkinliğine dönüştüğü belirtildi.

🔹 Donald Trump’ın da Kasım 2024’teki test uçuşuna katıldığı ifade edildi.

🔹 Haberde bu testin öncekilere kıyasla çok daha kritik olduğu vurgulandı.

🔹 SpaceX’in tüm büyük projelerini Starship üzerine kurduğu belirtildi.

🔹 Starship’in beklentileri karşılayamaması halinde daha fazla zaman, para ve ek fırlatma gerekeceği ifade edildi.

🔹 SpaceX daha önce Falcon 9’un kapasitesini zamanla önemli ölçüde artırmıştı.

🔹 Şirket Falcon 9’un boyunu uzatıp motorlarını güçlendirerek performansı yaklaşık iki katına çıkardı.

🔹 V3 Starship’in önceki versiyondan daha uzun olduğu belirtildi.

🔹 SpaceX yeni versiyonda verimliliği artıracak çeşitli teknik geliştirmeler yaptığını açıkladı.

🔹 Starship’in Falcon 9’dan çok daha karmaşık araç olduğu vurgulandı.

🔹 Starship’in 33 Raptor motoru kullandığı belirtildi.

🔹 Falcon 9 ise dokuz Merlin motoruna sahip bulunuyor.

🔹 Starship’in tamamen yeniden kullanılabilir ilk yörüngesel roket olması hedefleniyor.

🔹 Uzay tarihinde tamamen yeniden kullanılan hiçbir yörüngesel roket bulunmadığı ifade edildi.

🔹 SpaceX maliyetleri dramatik şekilde düşürmek için yeniden kullanılabilirlikte ısrar ediyor.

🔹 Starship’in Dünya’ya geri dönebilmesi için iniş yakıtı taşımak zorunda olduğu belirtildi.

🔹 Bu durum yük kapasitesini azaltıyor.

🔹 Araçta kalıcı ısı kalkanı sistemi geliştirilmeye çalışıldığı ifade edildi.

🔹 Isı kalkanı, kanatlar ve yönlendirme sistemlerinin araca ciddi ağırlık eklediği belirtildi.

🔹 Ay ve Mars görevleri için Starship’in uzayda yakıt ikmali yapması gerekiyor.

🔹 Düşük yük kapasitesinin daha fazla yakıt ikmal uçuşu gerektireceği ifade edildi.

🔹 SpaceX yöneticileri Ay görevi için yaklaşık 10 yakıt uçuşunun yeterli olacağını savundu.

🔹 NASA’dan bir yetkili ise gerekli uçuş sayısının “yüksek onlu rakamlar” seviyesinde olabileceğini söyledi.

🔹 SpaceX’in NASA ile Ay’a astronot indirme konusunda 4 milyar doların üzerinde sözleşmesi bulunuyor.

🔹 Uzmanlar 100 ton hedefinin ilk V3 uçuşunda gerçekleşmesinin zor olabileceğini belirtiyor.

🔹 Bazı uzmanlar bu kapasitenin hiçbir zaman tam olarak gerçekleşmeyebileceğini düşünüyor.

🔹 Düşük taşıma kapasitesinin Starlink ve veri merkezi uydu projelerini yavaşlatabileceği ifade edildi.

🔹 NASA eski uçuş direktörü Paul Sean Hill, “Uzay mekiğinin performansını yıllar içinde artırdık ama üç katına çıkarmadık” dedi.

🔹 Hill yeni Raptor motorlarının önceki versiyondan dramatik şekilde farklı olduğunu söyledi.

🔹 BryceTech CEO’su Carissa Christensen ise SpaceX’in geçmişte büyük teknik sıçramalar gerçekleştirdiğini belirtti.

2

568

May 13

Less than two weeks until the BryceTech Start-Up Space Pitch Competition at @AIAA #ASCEND26.

Judge Hoyt Davidson of Near Earth LLC joins the lineup. Hear him at Venture Capital Perspectives on Space, Tues May 19 at 4:30. Finalist pitches and winner announcement Wed May 20, 11:00 AM ET.

#aiaa #ascendspace

2

2

480

🚀 Government Space Agency Budgets

1️⃣ 🇺🇸 NASA : $24.9B

2️⃣ 🇨🇳 CNSA : $11.9B

3️⃣ 🇪🇺 ESA : $8.1B

4️⃣ 🇷🇺 Roscosmos : $3.4B

5️⃣ 🇫🇷 CNES : $2.9B

6️⃣ 🇯🇵 JAXA : $2.3B

7️⃣ 🇮🇳 ISRO : $1.9B

8️⃣ 🇩🇪 DLR Space : $1.7B

9️⃣ 🇮🇹 ASI : $1.5B

🔟 🇨🇦 CSA : $0.5B

NASA alone accounts for nearly half of global civilian space spending.

Sources : NASA FY2026 Budget Request, ESA, OECD, Euroconsult, BryceTech

2

71

Apr 11

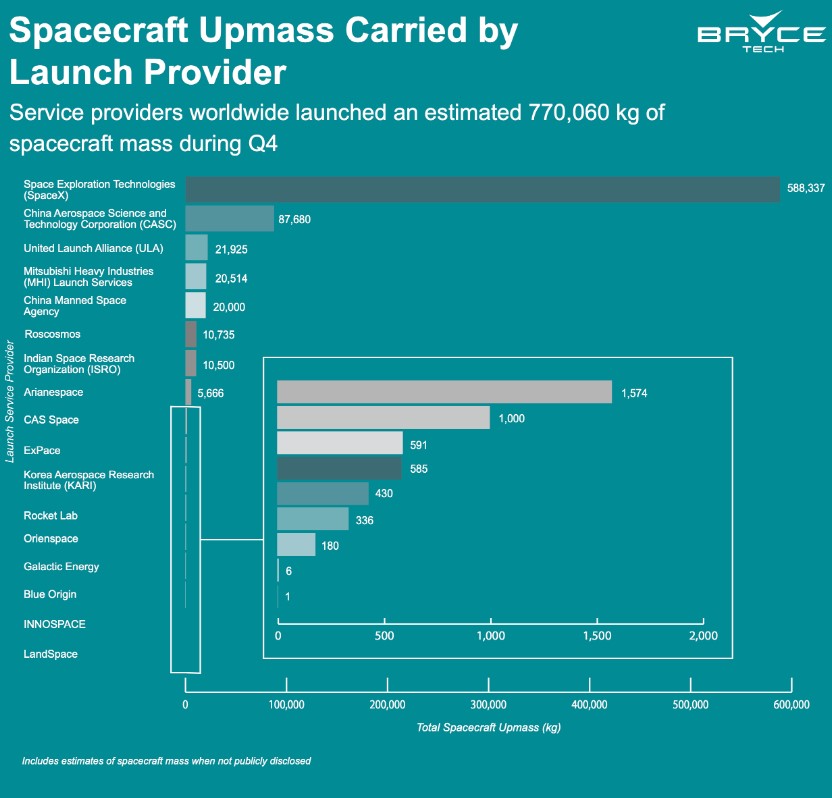

An estimated 770,060 kg of spacecraft mass was launched in Q4 2025.

BryceTech analysis highlights the scale of global launch activity this quarter.

Read the report: brycetech.com/reports/report…

5

7

439

Apr 9

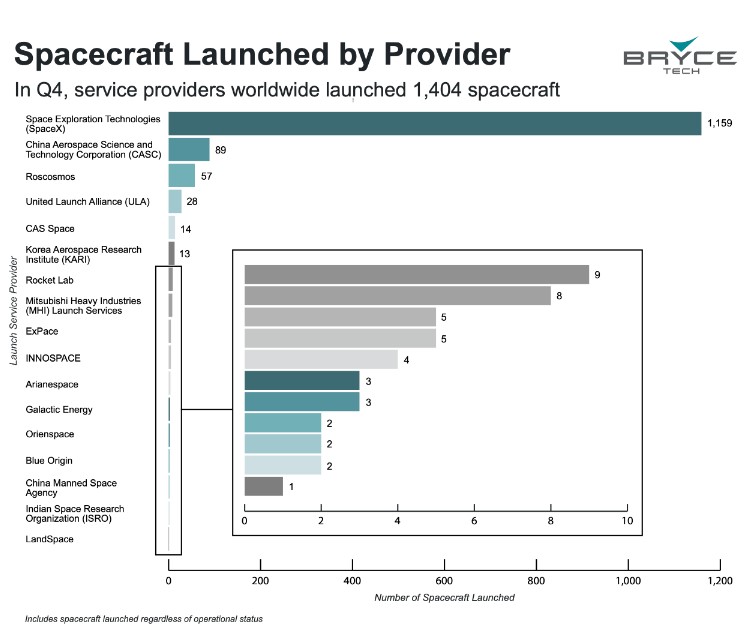

Q4 2025 Global Space Activity Produced by BryceTech (@_BryceTech)

"Q4 2025 marked a record-breaking surge in global launch activity, with communications missions leading the way and commercial operators rapidly scaling constellations to meet growing market demand.

🔹U.S. providers conducted 50 orbital launches - more than the rest of the world combined

🔹33 orbital launches conducted by China

🔹1,404 spacecraft launched globally

🔹Satellites <1,200 kg represented 98% of spacecraft launched and 83% of total upmass

🔹An estimated 770,060 kg of spacecraft mass was launched

The high volume of launch activity in Q4 2025, led by U.S. providers, highlights growing launch capacity and a shift toward demand-driven scheduling, with commercial operators driving innovation and deployment timelines. In-space services are also gaining traction, transitioning from R&D to operational pilots."

2

1

3

110

Mar 28

Looking for your next opportunity?

At BryceTech, we’re building teams that tackle some of today’s most critical challenges—while supporting growth and collaboration.

Explore our open positions: ow.ly/R2xC50YzfwM

1

2

263