Indoor air isn’t just air anymore — one young innovator is changing the way we feel. #IndoorAirQuality #YouthInnovation #CleanAirTech #Sustainability #MumbaiInnovation

[Indoor Air Purification, Microalgae Air Cleaner, Aerovive Technology, Student Innovator Story, Healthy Indoor Environment]

thebetterindia.com/innovatio…

3

3

615

12 Dec 2025

Air pollution: Delhi govt to evaluate innovative ideas at IIT-Delhi

yespunjab.com/?p=192266

#DelhiAirPollution #IITDelhi #InnovationChallenge #CleanAirTech #PM25 #PM10 #DelhiGovernment #ManjinderSinghSirsa #AirQuality #PollutionControl

18

21 Nov 2025

IPO Review: Tenneco Clean Air India Ltd

I'm Applying FULL FORCE — Both for Listing Gains & Long-Term! 🔥💯

1️⃣ What Tenneco Does

A tech-intensive Tier-1 auto-component giant supplying Clean Air, Powertrain & Advanced Suspension solutions to India’s biggest OEMs.

They supply to:

✔ Passenger Vehicles (PVs)

✔ Commercial Trucks (CTs) & Off-Highway Vehicles

✔ Industrial generators, small CVs & more

Two major divisions:

A) Clean Air & Powertrain (Catalytic converters, exhaust pipes, ignition products, bearings)

B) Advanced Ride Technologies (Shock absorbers, struts under the Monroe brand)

Revenue Split: 52:48

Segment Mix: PVs 63% | CVs 23% | Industrial 6% | Aftermarket 5%

2️⃣ Market Leadership (Monopoly-level strength)

🏆 57% share in Clean Air supplies for Commercial Trucks

🏆 68% share in Off-Highway Clean Air components

🏆 Top 4 in PV Clean Air with 19% share

🏆 52% share in shock absorbers for PVs

Tenneco = Category King.

3️⃣ Strong Global Parentage

Part of US-based Tenneco Group – $16B revenue giant.

Access to 5,000 patents & 7,500 trademarks, giving India ops massive tech edge.

Pays only 2.5% royalty, unlikely to increase near term.

4️⃣ Solid Client Base

120 customers including:

Maruti Suzuki, Hyundai, Tata Motors, Mahindra, Toyota, Bajaj, Cummins, Royal Enfield, Ashok Leyland, VW & more.

💡 Top 10 customers = 19 years relationship on average.

This is sticky, high-entry-barrier business.

5️⃣ Manufacturing & R&D

🏭 12 facilities across Maharashtra, Tamil Nadu, NCR, Gujarat

📈 Utilization at ~85%

🔬 2 R&D Centres

This scale = competitive moat.

6️⃣ Issue Structure

100% OFS — ₹3,600 Cr

Parent reducing stake, business fundamentals remain intact.

7️⃣ Financial Snapshot

✔ Debt-free

✔ Strong balance sheet

✔ 500 Cr annual cashflow

✔ Gradual revenue growth but steady, consistent margin expansion

✔ VAR (Value Added Revenue) is the right metric — and it’s improving YoY

8️⃣ Valuations

IPO Pricing:

30.7x FY25 PE | 19.3x EV/EBITDA

Peer comparison (PE TTM):

Timken 51x | Gabriel India 79x | ZF 51x | Sharda Motors 19x | SKF 19x

Tenneco is reasonably priced for a market leader.

---

9️⃣ My Estimates

FY26E:

Revenue 4,775 Cr | EBITDA 890 Cr | PAT 590 Cr

FY27E:

Revenue 5,200 Cr | EBITDA 990 Cr | PAT 650 Cr

Fair value multiples give 30–35% upside visibility long-term compounding potential.

🔟 Why I’m Bullish

✔ Monopolistic positioning

✔ Sticky client base

✔ Premium global technology support

✔ Clean Air regulations (BS, CAFE, CEV) to get stricter → higher content per vehicle

✔ Strong management & top-quality anchor book

✔ Export push margin expansion story

✔ Stable, steady compounding, not hype-based growth

⚠️ Key Risks

* Revenue concentration (Top 5 = 60%)

* Related party transactions

* Dependence on OEM-supplied rare earth substrates

* Partial EV disruption risk in long term

* Ongoing tax litigations

🔥 Conclusion

Tenneco is a proxy for India’s entire auto ecosystem, backed by world-class technology, dominant market share & margin-expansion runway.

No explosive growth — but steady, consistent, high-quality compounding

Attractive valuations for a category leader

Perfect blend of listing gain long-term hold

#TennecoIPO #IPOAhead #StockMarketIndia #NewIPO #IPOReview #InvestingIndia #MarketBuzz #AutoSector #CleanAirTech #LongTermInvesting #ListingGains #EquityResearch #DalalStreet #MakeInIndia #ValueInvesting #FundamentalsFirst

2

1,112

14 Nov 2025

🌍 Tenneco Clean Air India Limited IPO Total number of applications received in each category & anticipated Allotment chances 📊

Great demand seen across categories with ₹1.55 Lakh Crores worth bids 💰

👤 Retail: 2 out of 9

💼 SHNI: 1 out of 28

🏦 BHNI: 1 out of 10

📌 Retail Applications: 36.5 Lakh

📌 SHNI Applications: 2.46 Lakh

📌 BHNI Applications: 1.70 Lakh

Have you applied & in which category?

All the Best 🙂 and Fingers crossed 🤞 for allotment 💰

#TennecoCleanAirIPO

#TennecoCleanAirIndia

#IPOAlert

#StockMarketIndia

#InvestSmart

#CleanAirTech

#AutoIndustry

#PrimaryMarket

#IPO2025

#MarketInsights

#InvestorAlert

#EquityInvestment

#DalalStreet

#StockMarketBuzz

#IPOWatch

#FinancialEducation

3

306

🚀 Tenneco Clean Air India’s IPO opens Nov 12, 2025

A key moment for the clean-air solutions leader 🌱📈

Read more 👉 eqmint.com/tenneco-clean-air…

#Tenneco #IPOAlert #MarketNews #EQMint #Sustainability #CleanAirTech #InvestingIndia #StockMarket #BusinessUpdate #IPO2025

3

133

27 Aug 2025

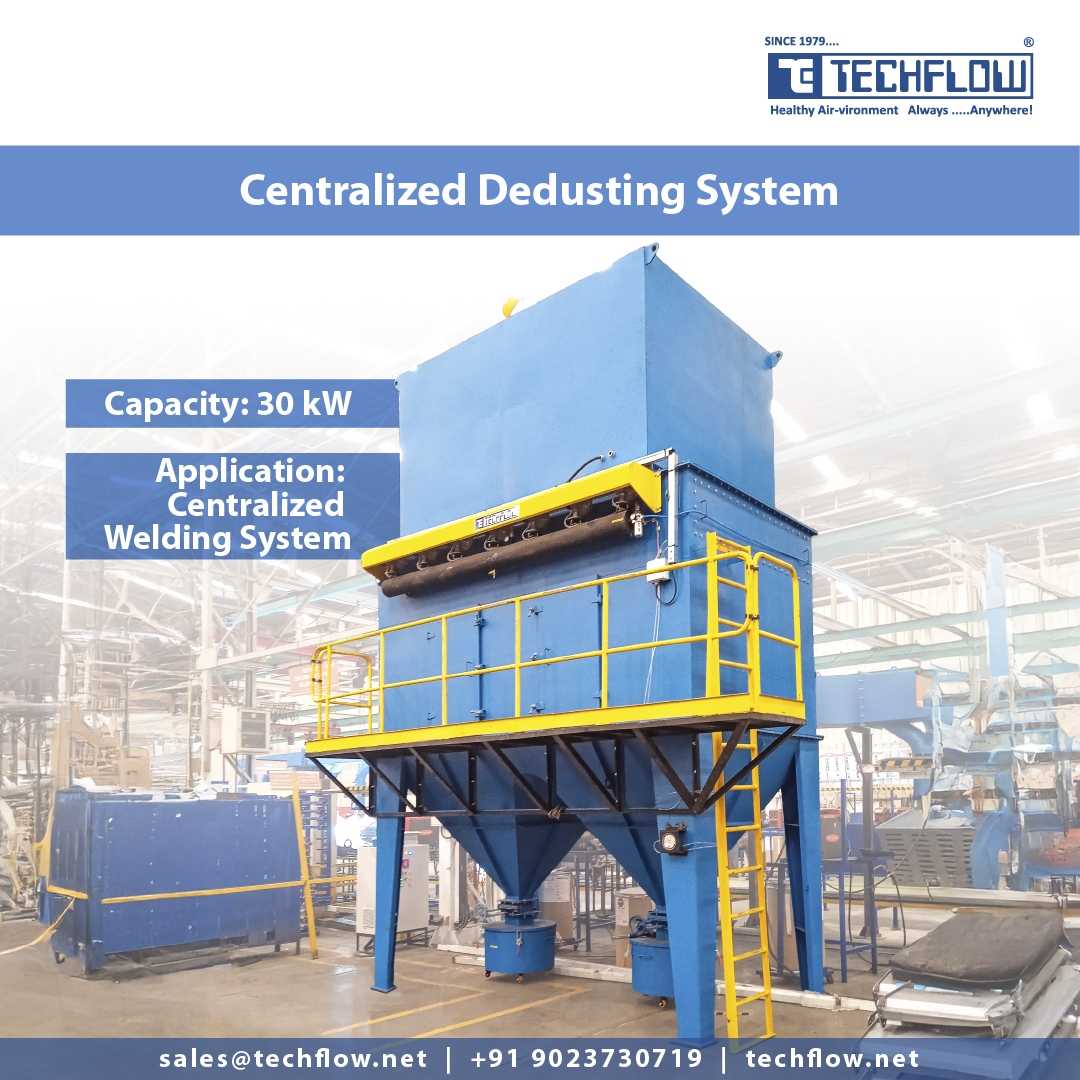

Another milestone! ✅

We’ve installed a 30 kW Centralized Dedusting System for a multi-station Welding System — engineered for clean air, safety, and performance. 🛠️

🔗 techflow.net/category/dust-c…

#CentralizedDedusting #WeldingDustControl #Techflow #CleanAirTech #AirPollutionControl

2

9

20 Aug 2025

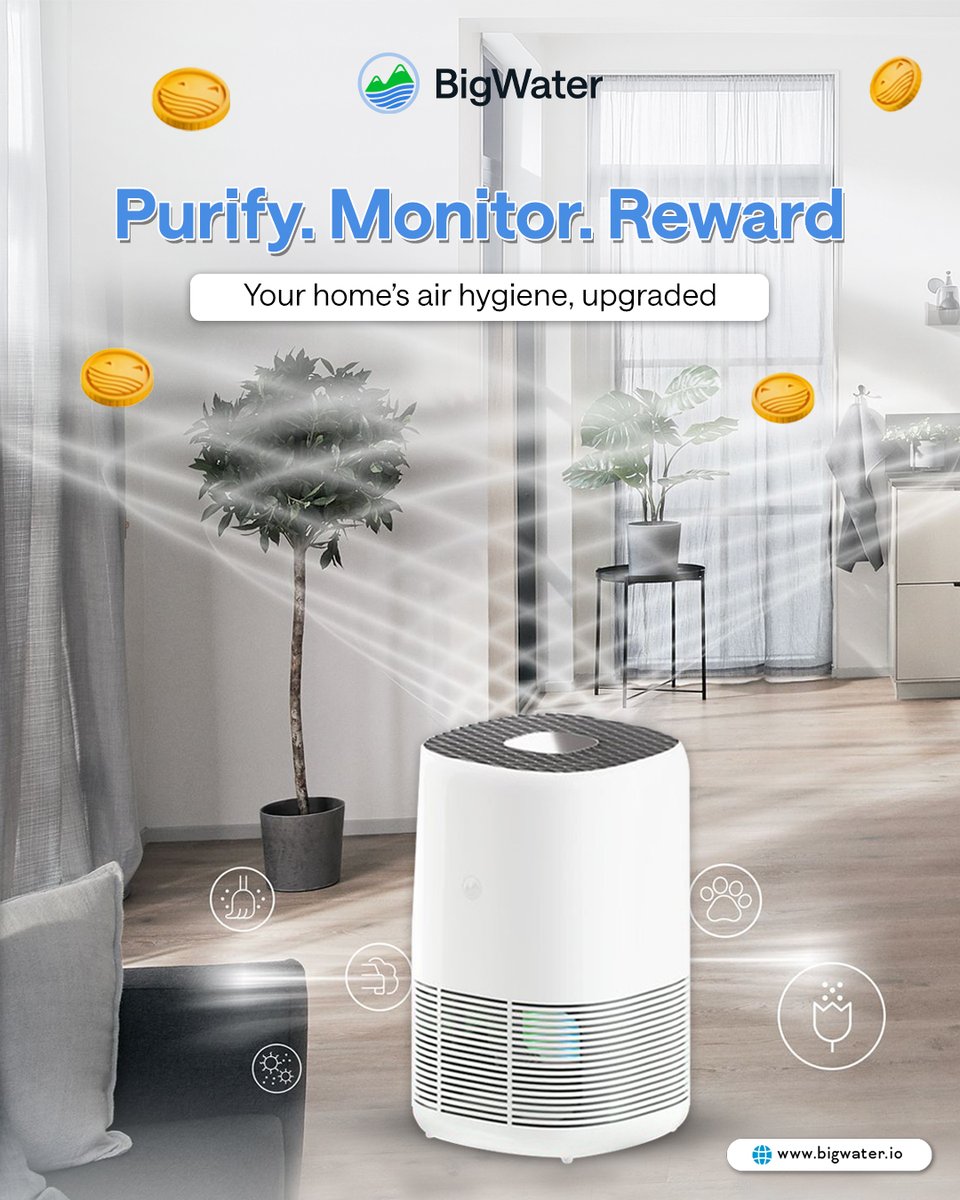

𝐌𝐞𝐞𝐭 𝐭𝐡𝐞 𝐁𝐢𝐠𝐖𝐚𝐭𝐞𝐫 𝐒𝐦𝐚𝐫𝐭 𝐀𝐢𝐫 𝐏𝐮𝐫𝐢𝐟𝐢𝐞𝐫 — 𝐚 𝐝𝐞𝐯𝐢𝐜𝐞 𝐭𝐡𝐚𝐭 𝐰𝐨𝐫𝐤𝐬 𝐝𝐨𝐮𝐛𝐥𝐞 𝐟𝐨𝐫 𝐲𝐨𝐮.

🌬️ Cleans the air you breathe — reducing dust, allergens, and pollutants.

🪙 Rewards you with $BIGW tokens for every 20 hours it runs.

💧 Each purifier contributes 1,000L of clean water to underserved communities.

It’s not just an air purifier — it’s clean air real rewards

🔗 Discover how it works → bigwater.io

#AirPurifier #SmartLiving #BigWater #CleanAirTech #EcoLifestyle #SmartHomeDevice #ClimateAction

44

40

80

1,443

12 Aug 2025

PurerAir is proud to announce our acceptance into the Google Cloud for Startups Program.

• $200,000 in Google Cloud credits – enabling us to scale our infrastructure as we prepare to begin uploading our indoor air quality dataset from September.

• Validation from Google – our technical specifications and roadmap underwent a detailed review before approval.

• Strategic alignment – Google’s €200M acquisition of BreezoMeter underscores their commitment to air quality innovation. While BreezoMeter focuses on outdoor data, PurerAir is dedicated to the indoor commercial environment—an area of critical importance and significant unmet need.

This milestone strengthens our ability to deliver transparent, decentralised, and reliable air quality monitoring solutions, supporting healthier indoor spaces worldwide.

#PurerAir #GoogleCloud #StartupSuccess #AirQuality #CleanAirTech #BlockchainForGood #DeSci #IndoorAirQuality #TechForGood

4

1

21

4,864

22 Jul 2025

From a home without electricity or toilets to a global science stage in Japan.

Meet Pooja, a 17-year-old Class 12 student from Barabanki, Uttar Pradesh — and the daughter of a daily-wage labourer. Last month, she represented India at the prestigious Sakura Science High School Programme in Japan.

Her journey began in Class 8, when she saw children coughing near a wheat thresher that filled the air with dust. She didn’t ignore it. She built a solution.

With scrap metal, tin sheets, a fan and the guidance of her teacher, Pooja designed a dust-free thresher that filters out harmful agricultural dust, offering farmers and children clean air to breathe.

Her innovation earned recognition at the INSPIRE Awards, and she was the only student from Uttar Pradesh to join 53 others from across India in the global exchange organised by the Japan Science and Technology Agency (JST).

From a village with no basic amenities to international acclaim — Pooja’s story isn’t just about invention. It’s about asking: “What can I do to change this?” — and then doing it.

#PoojaBarabanki #SakuraScience #INSPIREAwards #WomenInSTEM #RuralInnovation #CleanAirTech #IndiaToJapan

15

148

682

13,781

8 Apr 2025

4/ **Photocatalytic Coatings 🏙️✨**

Building materials treated with photocatalytic coatings can break down airborne pollutants when exposed to sunlight, helping to clean the air in urban environments. #CleanAirTech #Innovations

2

1

1

12

16 Dec 2024

Experience next-level air purification with AirSoap! Capturing particles as small as 14 nm, it sets a new standard for clean air. Breathe easy in various spaces! 🌬️✨ #AirPurification #CleanAirTech #InnovativeDesign #BreatheClean Shop now: phonesoap.eu

1

3

21

4 Dec 2024

Angad Daryani, a young innovator from Mumbai, is making waves globally with his groundbreaking efforts to tackle air pollution.

@AngadDaryani | @praan_inc

#AngadDaryani #Praan #CleanAirTech #AirPollutionSolutions

{Delhi Pollution, Praan, Angad Daryani, Child Prodigy]

1

7

31

1,830

29 Jul 2024

2

3

37

24 May 2024

#AirPollution

#BreatheClean

#RightToCleanAir

#HealthAtRisk

#PollutionKills

#SmogCity

#ClimateCrisis

#ToxicAir

#Unbreathable

#DemandCleanAir

#CleanAirForAll

#EndAirPollution

#BeTheChange

#CleanAir

#HealthyPlanet

#CleanAirMovement

#BreatheEasy

#LiveGreen

#RenewableEnergy

#SustainableLiving

#GreenCities

#CleanAirTech

#ClearMindClearAir

#WellnessWednesday

#NatureTherapy

#FreshAirFridays

#CleanAirNow

#FightForAir

#HealthyLungsHappyLife

3 Sep 2023

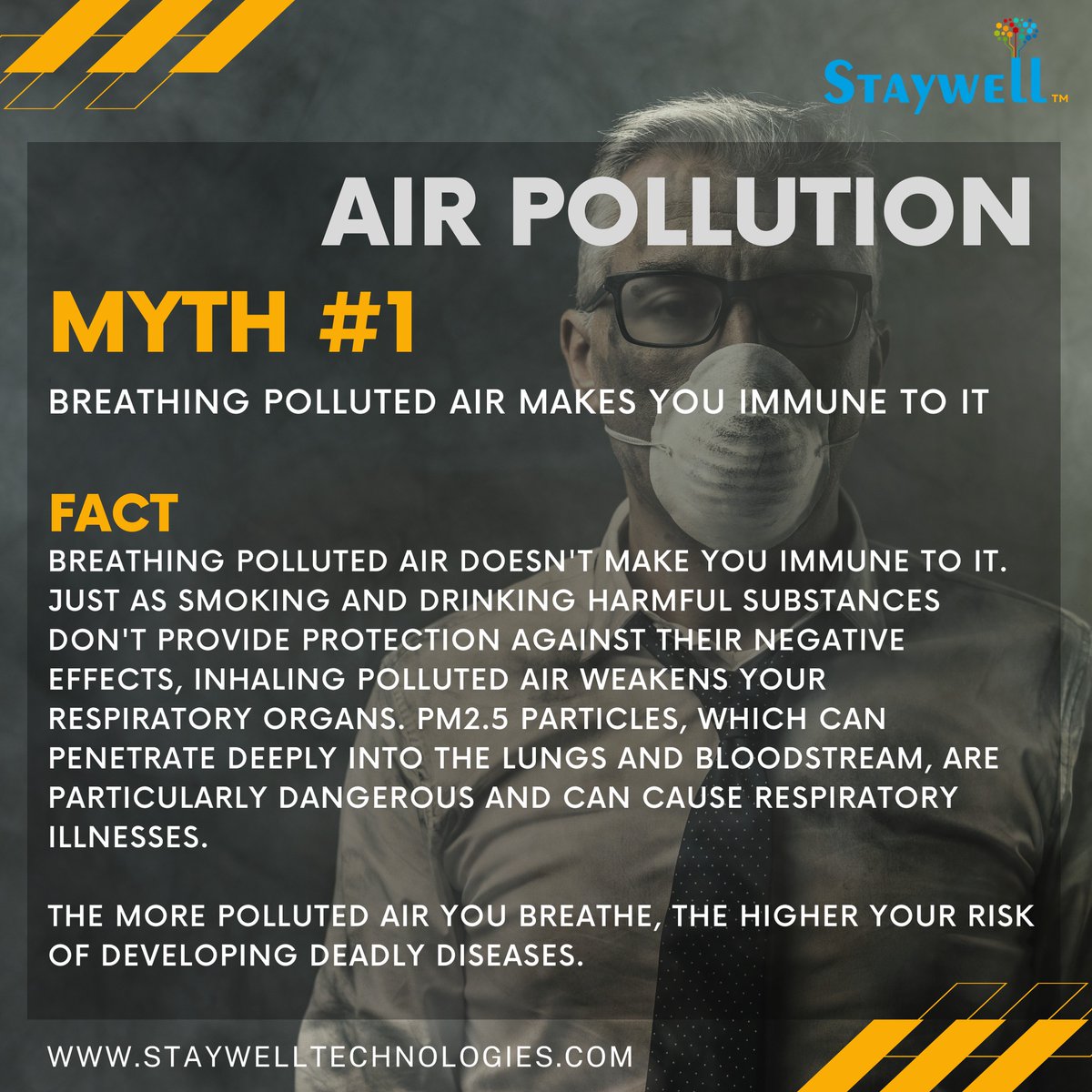

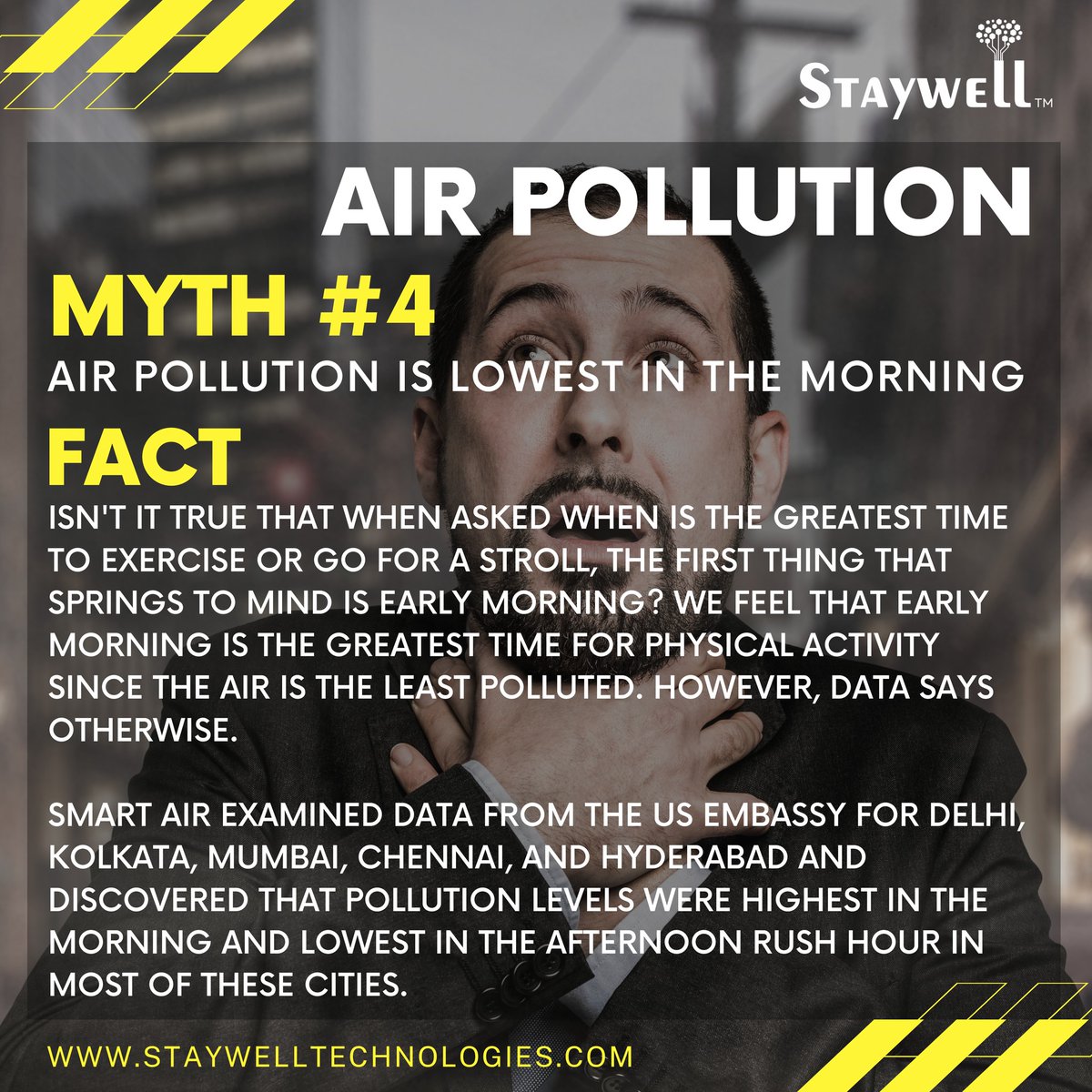

Here are 1-4 myths about air pollution that you can share with your loved ones. By sharing these myths and facts, you can help to raise awareness about air pollution and its harmful effects. We can all play a role in reducing air pollution

#AirPollution #Myth #awareness #staywell

2

2

25

11 Apr 2024

🌍 Innovative Strategies for Removing Odorous VOCs to Enhance Air Quality 🌍

🔍 Explore the latest technologies and methods for removing volatile organic compounds (VOCs) that cause odors, significantly impacting air quality and environmental health. This article delves into various techniques such as activated carbon filtration, advanced oxidation processes, and biofiltration, which are used to tackle VOC emissions from industrial, agricultural, and municipal sources. Learn about the effectiveness of these methods, their environmental benefits, and the challenges involved in implementing such solutions on a large scale. Discover how advancements in this field are not only improving air quality but also contributing to compliance with stricter environmental regulations and promoting a healthier living environment. 🌱🛠️

👉 Read the full article on Highways Today: highways.today/2024/04/03/re…

#AirQuality #VOCRemoval #EnvironmentalHealth #HighwaysToday #OdorControl #SustainableSolutions #CleanAirTech

4

3

57

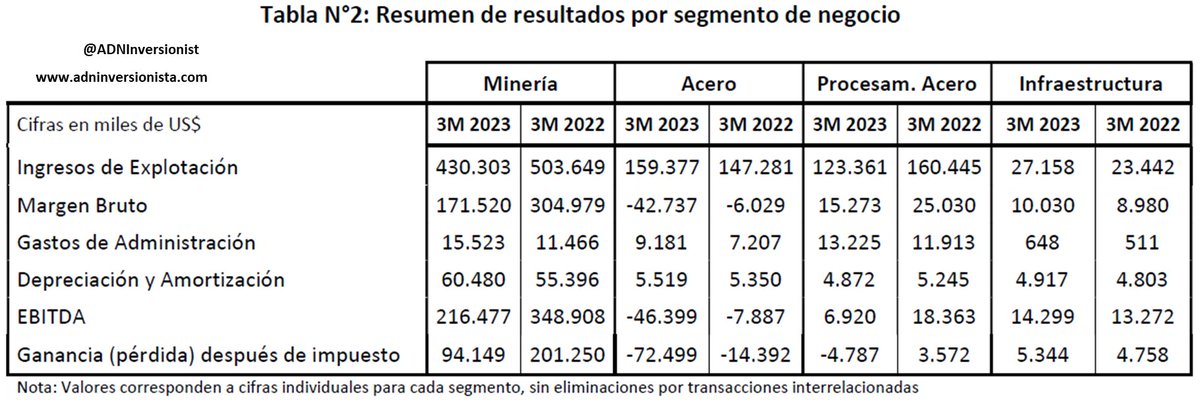

Resultados 25% 1Q23: Malos resultados de CAP impulsados por fuerte perdidas en el Segmento de 17%. EPS de 0,0084 USD x acción (CLP 6,7 x acción) vs estimado de Yahoo finance de 0,28 USD (CLP 225). Este bajo resultado se debe a que del total de USD 23,9 MM de utilidad, USD 22,6 MM provienen de las utilidad del accionistas minoritario MC Inversiones (Mitshubishi Corporation) que tiene un 25% del negocio de CMP (Negocio Minero).

Revisando Rapidamente los resultados se tiene:

1 - Minería (CMP): 75% de la sociedad para CAP. Volumenes de Producción y despacho de 4,1 MM y 3,4 MM de toneladas vs 1q22 de 3,8 MM y 2,9 MM, con incrementos de 17% en las toneladas despachadas. Sin embargo precio promedio logrado entorno a USD 126,6 vs los USD 173 del 1q22, principalmente a la caidas de precios en el mineral de hierro de 65% el cual paso desde un promedio de USD 169 a USD 136 en promedio. En terminos de Cash Cost se tuvo un leve aumento de costos desde USD 53, 3 por Ton en el 1q22 a niveles de USD 54,9 por Toneladas. Al ver el multiplo de EBITDA / Tonelada se tiene que cayo desde niveles de USD 120 a niveles de 63,5, lo que sigue siendo para la industria un muy buen resultados Dentro de todo y dadas las condiciones de mercado del mineral de hierro considero que estos resultados estaban dentro del esperado para este segmento de la compañia si esque uno realizaba correctamente los numeros.

2- Acero(CSH): Pese a un incremento de 25% en los volumenes despachados, se tuvo una caida de 19,8% en los precios del acero a niveles de USD 828 desde 1.033, esto provoco que los ingresos crecieran levemente en un 8%. Dado la fuerte caida de precios, sumado a un aumento de los invetarios en un 5,6% se tuvo una fuerte presión por el lado de los costos con inventarios a precios de mayor valor promedio, dado mayor precio del hierro vs el año pasado. Pese a que se espereban malos resultados en este segmento, creemos que estos sorprendieron negativamente al mercado al ser por sobre lo esperado.

3-Procesamiento del Acero: Dado que el mercado ya conocia los resultados de CINTAC esto ya estuvo internalizado en los precios en los ultimos días. Como comentario los ingresos y EBITDA sufrieron una disminución de 23,1% y 62,3% respectivamente vs el 1q22, lo que

se explicó por una reducción de 5,8% en los volúmenes despachados, y por una disminución

de 16,5% en el precio promedio de los productos de acero. Creo que tambien vs las expetativas de mercado fueron malos resultados.

4- Infraestructura: ligado a Cleanairtech (Aguas Desalinizadas), TecnoCap (transmisión eléctrica) y el Puerto Las Losas tuvieron positivos resultados con incrementos de 7,6% en Ebitda y 12,2% en utilidades vs el 1q22, por lo que marginalmente son buenas noticias, pero dado el tamaño del negocio no impacta a la compañia.

En resumen, creo que son malas noticias para la compañia sobre todo por el fuerte impacto de los negocios de acero y procesamiento del acero, que estan impactando en -USD 50 MM en Ebitda y -USD 66 MM en utilidad vs el 1q22. Dado que los resultados del negocio minero está en linea con lo que uno podria esperar.

El gran problema de esta compañia es el bajo ROE y ROA que tiene los otros negocios no mineros sacando infraestructura vs el negocio de CMP (Mineria).

Tal como se puede ver en el grafico de los comentarios el ROE promedio entre 2010 y 2021 de CMP fue de 37% vs el de CAP de 27% y al ajustar por utilidades asociadas a los controladores cae a un 20%, por lo que los otros negocios destruyen mucho valor a los accionistas

#Invercap #Rassmuss #IronOre #Hierro #IPSA

@Maragume3 @jotainvestments @EconomistaFlait

@JRamirezChacon1 @InvirtiendoAndo @UnTalRuiz

@RaulArribasLIVE @arnajle @CesarMun0z @invirtiendole @atchileusa @investing_chile

@CaponeTrader @BribonazoIPSA @AccionesChile

@AccionesCL @DrMarket_cl @tomcasanegra

@nicocapital @AlertasIPSA @Chilebolsa @arnajle @matialagos @MarcosAcciones @tomcasanegra @Ivan_Bolsa

10

12

64

13,442

15 Nov 2022

CLEAN AIR TECH SURVEY

If you work in the air quality sphere please can you fill in / share this survey.

@UrbanForesight are working w/ @innovateuk to build support & understand opportunities for growing a UK #CleanAirTech sector.

@UK_CleanAir @BESAGroup @CGEInnovation

3

2

13 Apr 2022

$ATHR

Some big things occurring internally.

Highly anticipate a valuation re-rating to start occurring this spring!

Fleet co Burnaby testing going very good.

Cap Clean Energy also pursuing an asset acquisition!

Stay tuned!

#NetZero #CarbonCapture #CCS #CleanAirTech

1

9

19 Feb 2022

My first reference to $ATHR…

Stock was $0.145 on this day.

Stock is $0.29 today.

$ATHR has consumed post raise weakness from this past summer.

Technicals showing stock is ready for launch!

Stay tuned!

#CSE #TSX #FinTwit #CleanTech #CleanAirTech #PollutionPrevention

3 May 2021

Have a private placement coming up.

Disruptive Carbon Capture Technology. Palladium replacement. First raise post IPO.

Accredited investors wishing to subscribe. Please contact me! Shell is mega tight!

Share Warrant. Exact price TBD. Sub $7M MC.

#CSE #FinTwit #MinTwit

7

26 Jan 2022

Here's a great article from @NASAspinoff below that talks about #ActivePure & the #NASATechnology that inspired it go.nasa.gov/3G6fM4m @SpaceFoundation #NASASpinfoff #SpaceTechnologyHallOfFame #SpaceFoundationProgam #SpaceTechnology #CleanAirTech #IAQ #CleanAir #NASA

1

3