Jun 12

Někdo si myslí, že Štěpení je něco jiného než PR projekt roztleskávačů? Pozvali si někdy někoho z jiného tábora?

Budou se tvářit, že SPV (pro projekty používané v realitním developmentu, dávno ve strukturách ČEZ, EPH, v akvizicích......) nefunguje. Přitom by to snadné i zde.

6

13

2,220

Jako že něco mezi nudnou šedí tuctového developmentu natřeli načerveno nebo jsem něco nepochopil?

1

268

Jun 9

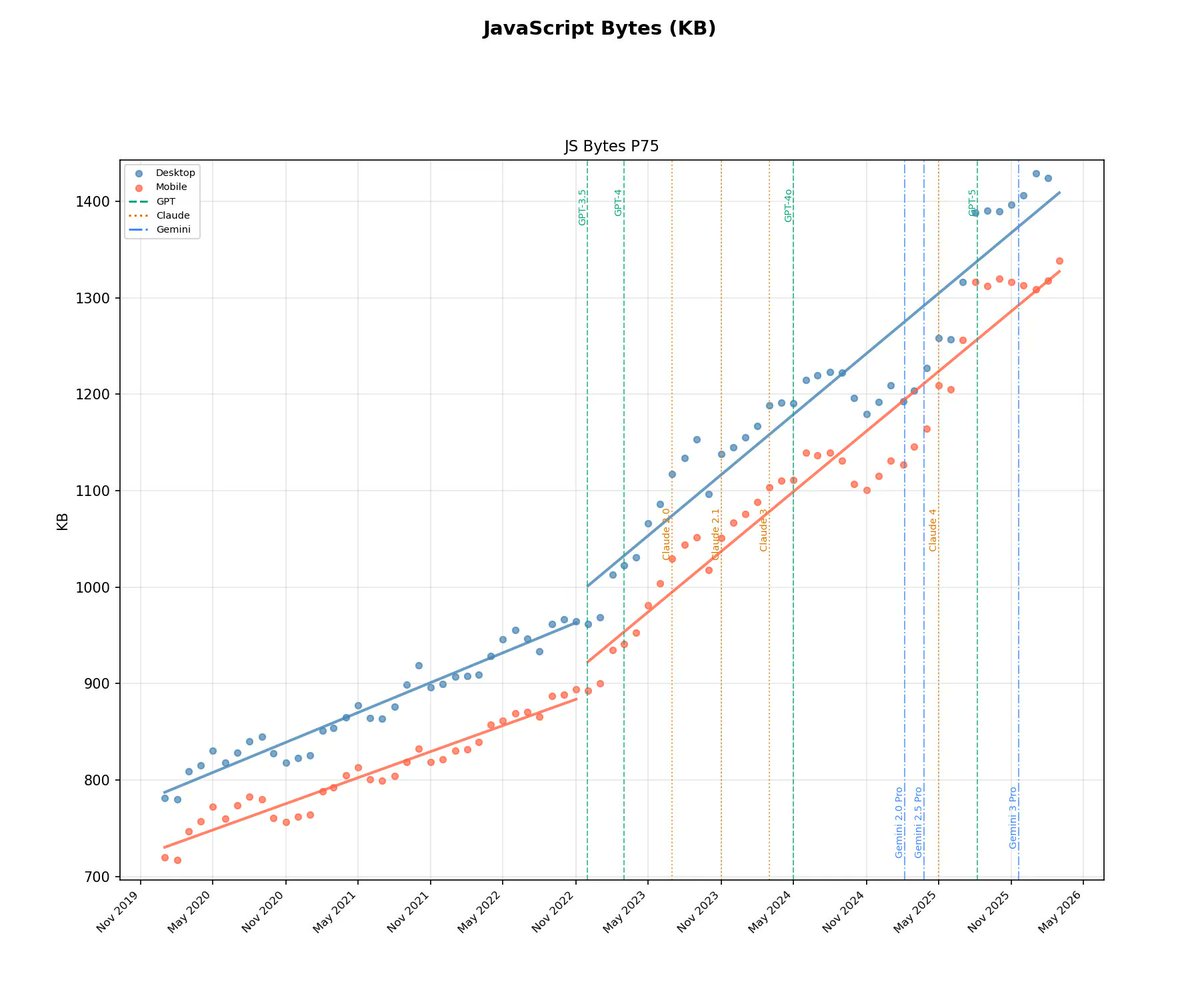

W erze AI developmentu rozmiar plików JS na stronach mocno rośnie i w sumie 0 zaskoczenia. Frontend powstaje dziś w minuty, do tego ładnie wygląda, może być kreatywnie animowany i atrakcyjny - szybko wrzucamy dziś animacje w GSAP, skomplikowane tranzycje, efekty.

1

1

65

Media casto robia reklamu bohacom z radou developmentu. Su pre nich ako "odisteny granat", aby vyvolali "dopytovu paniku" po niecom co nema taku hodnotu. Markiza 1 aj 2 x tyzdenne strasi ludi, ze ceny bytov porastu. Porastu, bez dopytu, nie! Dopyt treba "vyvolat" a to robia.

1

6

David Hubáček v rozhovoru pro @e15 mimo jiné popisuje růst skupiny v developmentu od první rekonstrukce v Olomouci až po miliardové projekty na pražském Rohanu či Starém Městě. #creditasgroup #creditasrealestate #tvorimepevnehodnoty

e15.cz/byznys/reality-a-stav…

71

Jun 7

Ale ja już nie mam nic wspólnego z Xboxem 😄

Wiemy na pewno, że wszystkie pokazane gry były już w zaawansowanym stadium developmentu na wszystkich platformach. Więc przesunięcie dwóch gier do stanu exa jest dosyć dużym ruchem, który może zwiastować kolejne, podobne w przyszłości.

1

37

Jun 7

Większość z pokazanych gier była już w mocno zaawansowanym stanie developmentu na wszystkie platformy. Ale jednocześnie masz przecieranie szlaków na dużych tytułach, które najprawdopodobniej będzie “sprawdzaniem wody” przed kolejnymi exami.

1

28

Gothic to nie kultowa gra, tylko dziedzictwo polskiego gamingu i developmentu, nie to co niemiecki der hexer

2

24

DevelopmentU 🎩

ALT 1 of 5 schools with multiple players going to the World Cup

12

47

3,527

Jun 4

Z oceną poczekam chwilę. Przyjmuje poprawkę że to jednak tylko 2 miesiące developmentu. Teraz rzeczywiście wygląda jak projekt na studia.

3

7

3,366

Bubny mění majitele. Už měsíce se o tom hlasitě spekuluje. Kolem zřejmě nejžádanějšího a největšího nezastavěného území v širším centru Prahy kroužili snad všichni velcí hráči ze světa domácího developmentu. Vlastník, realitní skupina CPI miliardáře Radovana Vítka, ale dlouho zájemce odmítala, popřípadě za území, kde dosud platila stavební uzávěra, požadovala příliš vysokou cenu.

🔗 Více se dočtete na webu 👉 hn.cz/c1-67883970?utm_source…

✍ Pavel P. Novotný, redaktor @NovotnyPP

2

12

4,254

May 28

Najciekawsze wątki z konferencji wynikowej CD PROJEKT:

1. Podkreślają, że cel jest ambitny, ale nadal podtrzymują, że zamierzają zrealizować cele wynikowe programu motywacyjnego na lata 2023–2026.

2. Początkowo planowali wydać trzeci dodatek do Wiedźmina 3 w 2026 roku, ale ze względu na chęć spełnienia oczekiwań graczy przesunęli premierę na 2027 rok.

3. Jednocześnie CD PROJEKT jest bardzo zadowolony ze współpracy z Fool’s Theory, które odpowiada za produkcję dodatku „Pieśni przeszłości”.

4. Spółka ma w pipeline’ie jeszcze trzy niezapowiedziane projekty: jeden niegamingowy oraz dwa gamingowe w zaawansowanym etapie developmentu, które są kapitalizowane w bilansie.

5. Decyzja o wstrzymaniu wypłaty dywidendy nie wynikała wyłącznie z przesunięcia premiery dodatku do Wiedźmina 3, ale bardziej z tego, że CD PROJEKT przechodzi transformację w firmę produkującą wiele projektów jednocześnie.

2

5

192

56,868

May 28

CD Projekt $CDR

Jeszcze kilka moich myśli po wczorajszej informacji.

Nie czuję żadnego rozczarowania tym, że nowe DLC do Wiedźmina nie wyjdzie w tym roku. Firma niczego oficjalnie nie obiecywała, więc trudno mówić tutaj o jakimkolwiek zawodzie. Dalej jestem bardzo byczo nastawiony do CD Projektu i wręcz cieszę się, że dodatek najpewniej będzie dużym, pełnoprawnym rozszerzeniem, które może bardzo dobrze zarobić dla spółki i ponownie rozgrzać zainteresowanie marką Wiedźmina.

Uważam też najbliższe miesiące za świetną okazję do uśredniania i budowania pozycji w CD Projekcie na lata. W najbliższych tygodniach będę powiększać pozycję, bo moim zdaniem studio wchodzi właśnie w najważniejszy i najbardziej napakowany okres w swojej historii.

Po latach skupienia na jednym wielkim projekcie CDPR przechodzi na model równoległego developmentu kilku dużych gier jednocześnie. Przed nami:

• nowe DLC do Wiedźmina 3

• Wiedźmin 4

• remake Wiedźmina 1

• Project Sirius

• a później Cyberpunk 2

Jeszcze kilka lat temu taki harmonogram wydawałby się kompletnie nierealny dla CDPR. Dziś mają jednak kilka zespołów, nowe studia w USA, współpracę z zewnętrznymi developerami i Unreal Engine 5 jako wspólną technologię dla większości projektów.

Najciekawsze jest to, że lata 2027–2030 mogą wyglądać jak nieprzerwany ciąg premier z uniwersów Wiedźmina i Cyberpunka.

Jeśli wszystko pójdzie zgodnie z planem, czeka nas najbardziej intensywna era w historii CD Projekt.

#FinTwitt #CDR

6

3

57

8,101

May 24

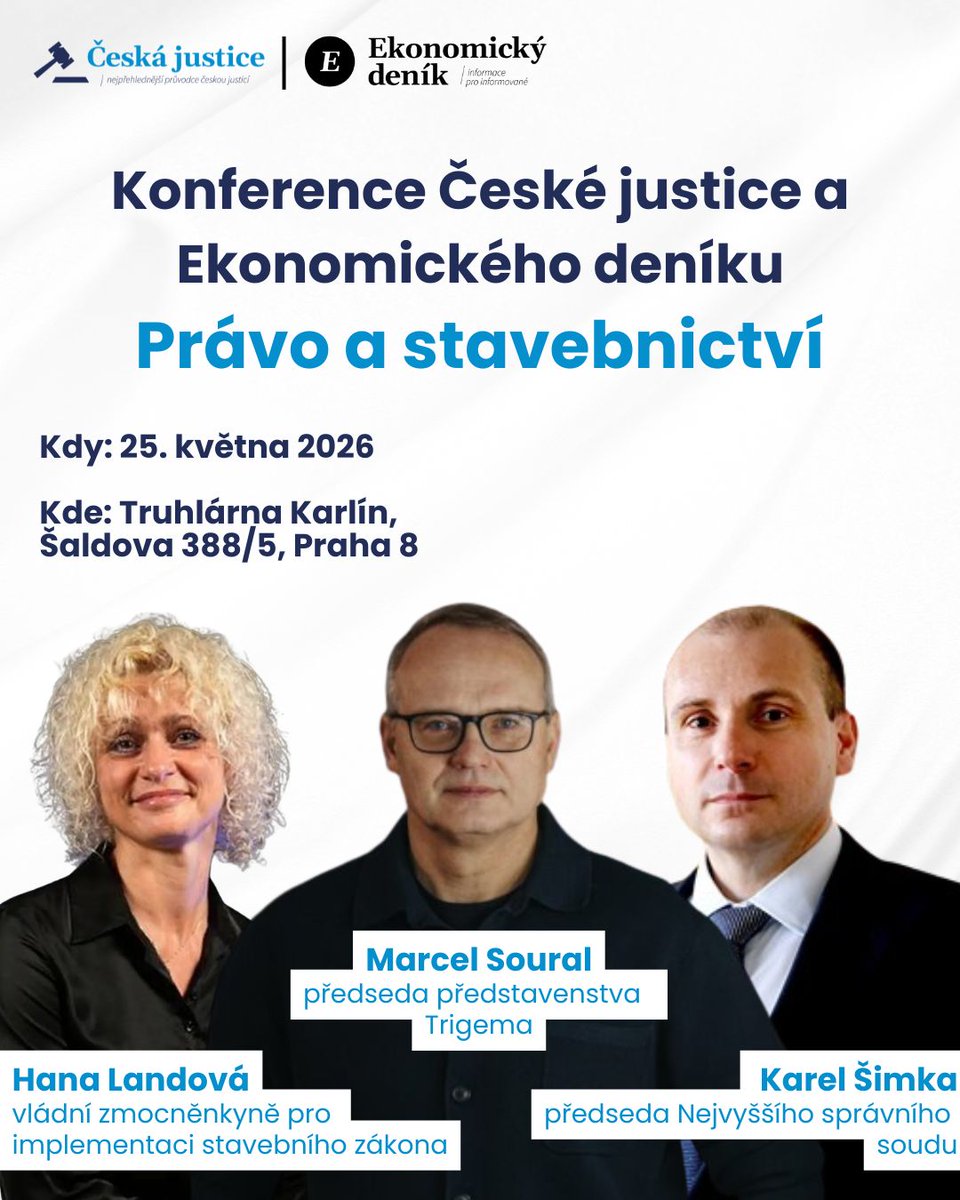

👀 Novela stavebního zákona má ambici změnit české stavebnictví. Zrychlí skutečně výstavbu, nebo přinese nové právní nejistoty a spory o výklad?

Na konferenci České justice a Ekonomického deníku Právo a stavebnictví budou o budoucnosti stavebního práva, developmentu i fungování stavební správy debatovat přední představitelé justice, advokacie a realitního trhu.

V panelu „Novela stavebního zákona: Jak se změní pravidla hry?“ vystoupí:

• Hana Landová, vládní zmocněnkyně pro implementaci stavebního zákona

• Vojtěch Faltus, partner Aegis Law

• Marcel Soural, předseda představenstva Trigema

• Zdenka Klapalová, prezidentka Asociace pro rozvoj trhu nemovitostí

• Karel Šimka, předseda Nejvyššího správního soudu

Diskuse se zaměří na centralizaci stavební správy, změny územního plánování, koordinaci s dotčenými orgány i očekávaný dopad novely na development a nemovitostní trh.

📍 25. května 2026

📍 Truhlárna Karlín, Praha 8

3

1,206

May 24

Już za tydzień (30–31 maja) część naszej ekipy będzie obecna na CD-Action Expo w Łodzi.

Oprócz naszej pogadanki na temat sytuacji cenowej na Steamie zapraszamy Was bardzo gorąco do odwiedzenia sekcji indyczej Indie Mania Show, gdzie będziecie mogli zapoznać się z nadchodzącymi tytułami niezależnymi prosto od naszych rodzimych twórców.

Będziecie mogli pograć we wczesne wersje i podpytać obecnych na miejscu autorów o kulisy pracy nad własną grą – bez całej korporacyjnej otoczki.

Kto wie – być może znajdziecie coś, co przykuje Waszą uwagę, albo zainspiruje Was do samodzielnego wkroczenia na trudną ścieżkę indie-developmentu.

1

2

10

504

May 24

bezsensowne wątki, zero developmentu głównych postaci, żarty o kutasach, odbytach i gównie pojawiające się w momentach, w których w poprzednich sezonach by tego nie umiejscowiono (pogrzeb frenchiego i scena z wąchaniem dup praktycznie przed momentem finałowym to już taki breaking point według wielu), dużo mniejszy rozmach ("mniejsze" lokacje, dużo mniej scen akcji), fillerowe odcinki

2

71

May 23

SpaceX wynosi na orbitę więcej ładunków niż wszyscy inni razem wzięci, posiada konstelację z większej ilości satelitów niż suma wszystkich innych satelitów w kosmosie i właśnie jest w fazie developmentu najpotężniejszej rakiety w historii ludzkości (stąd „nierentowność” - bo R&D pochłania gigantyczne środki).

Twierdzenie, że SpaceX nie bije wszystkich na głowę, jest smutną próbą przekłamywania rzeczywistości.

2

20

870

May 21

Największa zmiana w IT nie dotyczy Al. Dotyczy ekonomii pracy i transformacji Talent Acquisition

Jeśli spojrzymy na obecną transformację rynku technologicznego z perspektywy ekonomicznej, a nie wyłącznie technologicznej, to zaczyna być bardzo wyraźnie widać, że sektor IT wchodzi właśnie w jeden z najważniejszych momentów przebudowy od czasu powstania chmury obliczeniowej.

Problem polega jednak na tym, że ogromna część rynku nadal interpretuje rozwój AI głównie przez pryzmat narzędzi, modeli i możliwości generowania kodu, podczas gdy prawdziwa zmiana zachodzi znacznie głębiej na poziomie ekonomii systemów, struktury organizacji i samej definicji wartości pracy technologicznej.

Przez ostatnie kilkanaście lat globalny sektor IT rozwijał się w środowisku praktycznie nieograniczonego dostępu do taniego kapitału.

Świat zerowych stóp procentowych stworzył warunki, w których inwestorzy byli gotowi finansować niemal każdą historię wzrostową. W praktyce oznaczało to, że dla rynku technologicznego przez bardzo długi czas najważniejszy był wzrost skali, a nie efektywność ekonomiczna.

Firmy mogły funkcjonować przez lata na ogromnych stratach, ponieważ dominowało przekonanie, że wystarczy odpowiednio szybko rosnąć, aby w przyszłości osiągnąć efekt monopolistyczny lub przynajmniej pozycję pozwalającą kontrolować rynek.

To właśnie w takim środowisku powstała współczesna struktura branży IT.

Organizacje technologiczne były projektowane przede wszystkim jako systemy zwiększania capacity delivery. Największą wartością stała się zdolność szybkiego dostarczania nowych funkcjonalności, zwiększania liczby zespołów developerskich oraz skalowania produkcji software’u.

Z tego powodu ogromna część rynku zaczęła premiować kompetencje implementacyjne. Liczyło się przede wszystkim to, czy ktoś potrafi szybko pisać kod, zna określony framework, potrafi pracować w konkretnym stacku technologicznym i efektywnie dowozić taski w ramach istniejącej architektury.

W praktyce doprowadziło to do sytuacji, w której znaczna część światowego IT została zoptymalizowana pod produkcję implementacji.

Powstały całe modele biznesowe oparte na outsourcingu, body leasingu oraz sprzedaży godzin developerskich. W takim świecie Polska bardzo dobrze odnalazła swoją pozycję.

Polski rynek przez lata budował bardzo mocne kompetencje inżynierskie, ale jednocześnie ogromna część tej kompetencji była wykorzystywana głównie jako relatywnie tani execution layer dla zachodnich organizacji technologicznych.

I właśnie tutaj AI zaczyna zmieniać wszystko.

Nie dlatego, że „AI zastąpi programistów”, bo to jest uproszczenie, które kompletnie nie opisuje realnej transformacji rynku. Prawdziwy problem polega na tym, że AI radykalnie obniża wartość części pracy implementacyjnej, która przez lata była fundamentem ogromnej części branży technologicznej.

Modele generatywne coraz skuteczniej automatyzują powtarzalne elementy developmentu. Potrafią generować boilerplate, budować standardowe integracje, tworzyć CRUD-y, przepisywać komponenty frontendowe czy wspierać proces developmentu w zakresie, który jeszcze kilka lat temu wymagał dużych zespołów developerskich.

To oznacza, że ekonomia produkcji software’u zaczyna się fundamentalnie zmieniać.

I właśnie w tym miejscu większość rynku popełnia bardzo poważny błąd analityczny. Wiele osób zakłada, że skoro AI obniża koszt tworzenia kodu, to automatycznie obniży całkowity koszt działania organizacji technologicznych.

Tymczasem dane zaczynają pokazywać coś znacznie bardziej skomplikowanego.

Koszt implementacji rzeczywiście może spadać, ale równocześnie bardzo szybko rośnie koszt samego compute’u oraz koszt utrzymania zaawansowanych systemów AI.

Nowoczesne modele reasoningowe wykonują coraz bardziej złożoną pracę. Generują znacznie więcej tokenów pośrednich, zużywają więcej mocy obliczeniowej i angażują coraz większą ilość infrastruktury GPU dla pojedynczego zadania.

2

3

18

2,763