#JO Prévention et gestion des inondations. GEMAPI. Soutien des collectivités laviecommunale-actualites.fr…

67

#Ambiente | 𝗘𝗻𝘁𝗿𝗲𝘁𝗶𝗲𝗻 𝗱𝗲𝘀 𝗰𝗼𝘂𝗿𝘀 𝗱’𝗲𝗮𝘂 🌊

Hier, notre Vice-président en charge de la compétence GEMAPI et de la gestion des risques, @philippecimino, et les agents de la Direction de la Résilience Territoriale se sont rendus sur le terrain afin de faire le point sur les travaux et les opérations d’entretien menés sur les différents cours d’eau du territoire communautaire.

📌 L’occasion de constater les actions réalisées, notamment sur le cours d’eau du Poggiolu situé au sud de @SantaMaria_Lota marquant la limite avec @San_Martino_dl.

Un secteur qui, en complément des missions de surveillance et des interventions localisées réalisées par les équipes de la CAB, fait l’objet chaque année d’un entretien sur plus de 8 000 m² afin de garantir le bon écoulement des eaux et prévenir des risques d’inondation.

☝🏻𝑨 𝒔𝒂𝒑𝒊𝒂𝒕𝒆 .ᐣ

La CAB a procédé à l’installation de 3 caméras de mesure de la hauteur d’eau sur plusieurs cours d’eau du territoire (dans le cadre du projet européen Interreg Maritime - Marittimo PROTERINA4Future)

Un dispositif stratégique qui permet de suivre en temps réel l’évolution des niveaux d’eau, d’anticiper d’éventuels débordements et de renforcer la prévention des risques d’inondation.

2

5

376

Félicitations à @patrick_ollier, réélu à l'unanimité, Président de @SeineGrandsLacs.

➡️@GrandParisMGP et Seine Grands Lacs déploient une stratégie commune afin de réduire les impacts des #inondations, avec notamment un système fondé sur la réciprocité de la solidarité aval-amont | amont-aval.

#Gemapi #luttecontrelesinondations

@gonzales94290

7

12

1,352

Après décompte et recoupement, j'en ai trouvé 476 distincts, mais j'ai surement pu en oublier, plus rien ne m'étonnerait.

C'est quand même honteux qu'il n'y ait pas d'inventaire officiel.

La liste numérotée ici (1/2) 👇🏻

1. Impôt sur le revenu

2. Contribution exceptionnelle sur les hauts revenus (CEHR)

3. Contribution différentielle sur les hauts revenus (CDHR)

4. Contribution sociale généralisée (CSG)

5. Contribution au remboursement de la dette sociale (CRDS)

6. Prélèvement de solidarité

7. Impôt sur la fortune immobilière (IFI)

8. Taxe foncière sur les propriétés bâties

9. Taxe foncière sur les propriétés non bâties

10. Taxe d'habitation sur les résidences secondaires

11. Taxe sur les logements vacants

12. Taxe d'habitation sur les logements vacants

13. Taxe d'enlèvement des ordures ménagères (TEOM)

14. Taxe GEMAPI

15. Droits de succession

16. Droits de donation

17. Droit de partage

18. Taxe sur les trusts

19. Contribution de sécurité immobilière

20. Taxe de publicité foncière

21. Droits de mutation à titre onéreux (DMTO)

22. Taxe d'aménagement

23. Taxe d'archéologie préventive

24. Taxe sur les cessions de terrains devenus constructibles

25. Taxe forfaitaire sur les terrains rendus constructibles

26. Taxe annuelle sur les locaux vacants

27. Taxe sur les bureaux en Île-de-France

28. Taxe sur les surfaces de stationnement en Île-de-France

29. Taxe spéciale d'équipement région Île-de-France

30. Taxe spéciale d'équipement Grand Paris

31. Taxe spéciale d'équipement EPF

32. Redevance communale des mines

33. Redevance départementale des mines

34. Imposition forfaitaire sur les pylônes

35. Taxe de balayage

36. Taxe sur la valeur vénale des immeubles détenus par personnes morales

37. Taxe additionnelle foncière sur terrains non bâtis

38. Contribution sur les revenus locatifs

39. Impôt sur les sociétés

40. Contribution sociale sur l'IS

41. Contribution exceptionnelle sur les bénéfices des grandes entreprises

42. Imposition minimale mondiale des multinationales / pilier 2

43. Cotisation foncière des entreprises (CFE)

44. Cotisation sur la valeur ajoutée des entreprises (CVAE)

45. Contribution économique territoriale (CET)

46. Contribution sociale de solidarité des sociétés (C3S)

47. Taxe sur les salaires

48. Versement mobilité

49. Taxe d'apprentissage

50. Contribution supplémentaire à l'apprentissage

51. Contribution à la formation professionnelle

52. Participation des employeurs à l'effort de construction

53. Forfait social

54. Contribution patronale sur stock-options

55. Contribution salariale sur stock-options

56. Contribution sur actions gratuites

57. Contribution sur indemnités de mise à la retraite

58. Contribution sur préretraites d'entreprise

59. Contribution sur retraites chapeaux

60. Contribution sur carried interest

61. Cotisation HLM

62. Cotisation additionnelle HLM

63. Contribution des commissaires aux comptes à la H2A / H3C

64. Contribution de vie étudiante et de campus (CVEC)

65. Taxe sur les surfaces commerciales (TASCOM)

66. Taxe sur les services numériques

67. Taxe sur les transactions financières

68. Taxe sur les ordres annulés à haute fréquence

69. Taxe sur CDS souverains

70. Taxe sur certaines dépenses publicitaires

71. Taxe sur les conventions d'assurance

72. Taxe sur assurances protection juridique

73. Taxe sur assurances automobiles

74. Taxe sur assurances habitation

75. Contribution au FGAO

76. Contribution au FGTI

77. Taxe annuelle sur bureaux

78. Taxe annuelle sur locaux commerciaux

79. Taxe annuelle sur entrepôts

80. Taxe annuelle sur parkings

81. Taxe sur les éoliennes maritimes

82. IFER éoliennes

83. IFER photovoltaïque

84. IFER hydraulique

85. IFER réseaux gaz

86. IFER canalisations hydrocarbures

87. IFER transformateurs électriques

88. IFER stations radioélectriques

89. IFER matériel ferroviaire

90. IFER centrales nucléaires

91. IFER répartiteurs principaux téléphonie

92. Redevance géothermie

93. Taxe spéciale Grand Projet Sud-Ouest

94. Taxe spéciale Société des Grands Projets

95. Taxe « petit colis »

96. Taxe sur les holdings patrimoniales

97. Taxe sur les rachats d'actions

98. Exit tax

99. Taxe sur le transport aérien de passagers

100. Taxe sur le transport aérien de marchandises

101. Taxe sur les nuisances sonores aériennes

102. Taxe annuelle sur les engins maritimes à usage personnel

103. Taxe sur le permis de conduire des bateaux de plaisance à moteur

104. Taxe sur le transport maritime de passagers vers des espaces naturels protégés

105. Taxe sur le transport maritime de passagers dans certains territoires côtiers

106. Taxe fixe sur l'immatriculation des véhicules

107. Taxe régionale sur les véhicules à moteur

108. Taxe sur les véhicules de transport

109. Malus CO₂ à l'immatriculation

110. Malus masse à l'immatriculation

111. Taxe annuelle CO₂ des véhicules de tourisme affectés à des fins économiques

112. Taxe annuelle sur l'ancienneté des véhicules de tourisme

113. Taxe annuelle sur les véhicules lourds de transport de marchandises

114. Taxe sur le renouvellement du permis de conduire

115. Redevance d'examen du code de la route

116. Taxe sur la distance parcourue sur le réseau autoroutier

117. Taxe sur l'exploitation des infrastructures de transport longue distance

118. Taxe spéciale sur certains véhicules routiers

119. Frais d'inscription au registre des exploitants de VTC

120. Taxe sur la mise en relation électronique pour certaines prestations de transport

121. Contribution SNCF aux frais de surveillance et contrôle ferroviaires

122. Taxe communale sur les remontées mécaniques

123. Taxe départementale sur les remontées mécaniques

124. Taxe sur le ski de fond

125. Taxe annuelle sur les logements vacants

126. Taxe communale additionnelle à certains droits d'enregistrement

127. Taxe de séjour

128. Taxe de séjour forfaitaire

129. Taxe additionnelle départementale à la taxe de séjour

130. Taxe additionnelle régionale de 15 % à la taxe de séjour en Île-de-France

131. Taxe additionnelle à la taxe de séjour — Bouches-du-Rhône, Var, Alpes-Maritimes

132. Taxe additionnelle à la taxe de séjour — Sud-Ouest

133. Taxe additionnelle à la taxe de séjour — Occitanie littorale

134. Taxe additionnelle au droit de bail

135. Taxe sur les plus-values immobilières hors terrains à bâtir

136. Taxe additionnelle à la taxe foncière non bâtie pour frais de chambres d'agriculture

137. Taxe sur cession de terrains nus rendus constructibles

138. Taxe additionnelle aux droits de mutation de bureaux en Île-de-France

139. Taxe annuelle sur bureaux, commerces, stockage et stationnement en Île-de-France

140. Taxe annuelle sur bureaux, commerces, stockage et stationnement en PACA littorale

141. Taxe annuelle sur les surfaces de stationnement en Île-de-France

142. Taxe sur construction/reconstruction/agrandissement de bureaux, commerces et stockage en Île-de-France

143. Taxe additionnelle spéciale annuelle (TASA)

144. Taxe additionnelle à la TASCOM

145. Cotisations au titre de la participation des employeurs à l'effort de construction

146. Contribution annuelle sur les revenus locatifs

147. Droits sur conventions et actes civils

148. Droits sur actes judiciaires et extrajudiciaires

149. Timbre unique

150. Timbre de dimension

151. Droit de timbre pour permis de conduire perdu ou volé

152. Droit de timbre sur cartes nationales d'identité

153. Droit de timbre sur passeports sécurisés

154. Droit de timbre sur visas de passeports étrangers

155. Droit de timbre sur naturalisation / réintégration / acquisition de nationalité

156. Droit de timbre sur procédures civiles et prud'homales

157. Taxe sur titres de séjour et de voyage électroniques

158. Redevances cynégétiques

159. Redevance pour délivrance initiale du permis de chasse

160. Droit d'examen du permis de chasse

161. Droits d'importation

162. Octroi de mer

163. Droits de place

164. Droit affecté au fonds d'indemnisation des avoués

165. Droit sur produits bénéficiant d'une AOP ou IGP (INAO)

166. Droit de licence sur la rémunération des débitants de tabac

167. Contribution sociale des fournisseurs agréés de tabac

168. Droits et contributions pour frais de contrôle de l'AMF

169. Droit départemental de passage sur ouvrages d'art continent-îles

170. Droits d'enregistrement sur mutations de jouissance

171. Taxe départementale additionnelle à certains droits d'enregistrement

172. Droits d'enregistrement

173. Taxe sur les émoluments

174. Droits de plaidoirie

175. Contribution équivalente aux droits de plaidoirie

176. Garantie des matières d'or et d'argent

177. Autres droits et recettes accessoires

178. Taxe de superposition des corps

179. Taxe de réduction et réunion de corps

180. Taxe d'ouverture de caveau

181. Taxe d'enlèvement des ordures ménagères

182. Taxe de balayage

183. Taxe sur déchets réceptionnés en stockage/incinération

184. Indemnité de défrichement

185. Taxe d'archéologie préventive

186. Participation au financement de l'assainissement collectif (PAC)

187. Redevance pour pollution de l'eau

188. Redevance sur consommation d'eau potable

189. Redevance pour performance des réseaux d'eau potable

190. Redevance pour performance des systèmes d'assainissement collectif

191. Redevances pour pollutions diffuses

192. Redevance pour prélèvement sur la ressource en eau

193. Redevance pour stockage d'eau en période d'étiage

194. Redevance pour protection du milieu aquatique

195. Taxe sur les boissons sucrées

196. Taxe sur les boissons édulcorées

197. Taxe sur les boissons « premix »

198. Cotisation spéciale sur les boissons alcooliques

199. Contribution sur les eaux

200. Participation des concessionnaires Trans-Manche au contrôle de l'ouvrage

201. Impôt sur les spectacles, jeux et divertissements

202. Prélèvement sur les jeux FDJ hors paris sportifs

203. Prélèvement sur les jeux de casino

204. Prélèvement sur les paris hippiques

205. Prélèvement sur les paris sportifs

206. Prélèvement sur les jeux de cercle en ligne

207. Prélèvement sur les jeux de loterie

208. Contribution sur les mises des paris sportifs

209. Contributions sociales sur les produits des jeux de casino

210. Redevances de surveillance des établissements de jeux, hippodromes et cynodromes

211. Contribution CPF-CDD

212. Contribution formation des entreprises du vivant / agriculture

213. Contribution formation des professions non salariées

214. Contribution formation des artisans

215. Contribution formation pêche et culture

216. Contribution formation des particuliers employeurs

217. Contribution formation des artistes auteurs

218. Contribution formation des intermittents

219. Taxe pour le développement de la formation professionnelle dans les métiers de la réparation automobile, du cycle et du motocycle

220. Contribution spécifique pour le développement de la formation professionnelle dans le BTP

221. Contribution spécifique à la formation professionnelle pour Saint-Pierre-et-Miquelon

222. Contribution au fonds d'assurance formation des chefs d'entreprise inscrits au répertoire des métiers

223. Financement des congés individuels de formation des salariés sous CDD (CIF-CDD)

224. Contribution des employeurs publics au FIPHFP

225. Contribution annuelle au fonds de développement pour l'insertion professionnelle des handicapés

226. Contribution patronale au dialogue social

227. Taxes sur les produits de l'industrie et de l'artisanat

228. Taxe pour frais de chambre de métiers d'Alsace

229. Taxe pour frais de chambre de métiers de Moselle

230. Taxe pour frais de chambre de métiers (CMA)

231. Taxe pour les chambres de commerce et d'industrie (TCCI)

232. Taxe additionnelle à la CFE pour frais de CRMA

233. Taxe additionnelle à la CFE pour frais de CCI de région

234. Taxe additionnelle à la CVAE pour frais de CCI de région

235. Taxe pour le développement de l'industrie de la conservation des produits agricoles (CTCPA)

236. Prélèvement sur les contrats d'assurance de biens « taxe attentat »

237. Taxe sur les primes d'assurances

238. Prélèvement sur les sommes versées par les organismes d'assurance en cas de décès

239. Contribution additionnelle aux primes/cotisations d'assurance dommages agricoles

240. Contributions additionnelles ou cotisations afférentes à certaines conventions d'assurance

241. Prélèvement sur contrats d'assurance-vie en déshérence

242. Cotisation au profit des caisses d'assurances d'accidents agricoles d'Alsace-Moselle

243. Majoration de la taxe sur les assurances de protection juridique au profit du CNB

244. Contribution vie étudiante et campus

245. Taxe spéciale d'équipement au profit de l'EPA de Guyane

246. Taxe spéciale d'équipement au profit de l'EPF de Lorraine

247. Taxe spéciale d'équipement au profit de l'EPF de Normandie

248. Taxe spéciale d'équipement au profit de l'EPF de PACA

249. Taxe spéciale d'équipement au profit de la Société du Grand Paris

250. Taxe spéciale d'équipement 50 pas géométriques Guadeloupe

251. Taxe spéciale d'équipement 50 pas géométriques Martinique

252. Taxe spéciale complémentaire à la TSE destinée au financement du GPSO

253. Taxe spéciale d'équipement affectée à la SGPSO

254. Taxe forfaitaire sur les métaux précieux, bijoux, objets d'art, de collection et d'antiquité

255. Redevance de traitement de dossier pour le regroupement familial

256. Taxe sur la publicité télévisuelle

257. Taxe sur la publicité diffusée au moyen de documents imprimés

258. Contributions pour frais de contrôle pour la Banque de France

259. Cotisation principale des organismes de logement social

260. Cotisation additionnelle des organismes de logement social

261. Cotisation ANCOLS des organismes de logement social

262. Taxe sur l'utilisation des bandes 700 MHz et 800 MHz

263. Taxes sur les stations et liaisons radioélectriques privées

264. Redevance sanitaire d'abattage

265. Redevance sanitaire de découpage

266. Redevance pour l'agrément des établissements du secteur de l'alimentation animale

267. Redevance relative aux contrôles renforcés à l'importation des denrées alimentaires d'origine non animale

268. Redevance sanitaire de première mise sur le marché des produits de la pêche ou de l'aquaculture

269. Redevance sanitaire de transformation des produits de la pêche et de l'aquaculture

270. Redevance sanitaire liée à la certification des végétaux à l'exportation

271. Redevance sanitaire pour le contrôle de certaines substances et résidus

272. Cotisation interprofessionnelle étendue équarrissage

273. Taxe sur les installations nucléaires de base concourant à la gestion des substances radioactives

274. Taxe sur les installations nucléaires de base relevant du secteur énergétique et assimilées

275. Imposition forfaitaire annuelle sur les pylônes

276. Taxe sur les friches commerciales

277. Imposition forfaitaire sur les entreprises de réseaux

278. IFER matériel roulant RATP / STIF

279. IFER centrales photovoltaïques ou hydrauliques

280. IFER réseaux de gaz naturel et canalisations d'hydrocarbures

281. Taxe sur l'exploration d'hydrocarbures

282. Taxe perçue lors d'une demande relative aux médicaments vétérinaires

283. Taxe annuelle sur autorisations de médicaments vétérinaires et établissements pharmaceutiques vétérinaires

284. Taxe relative à l'évaluation et au contrôle des produits phytopharmaceutiques

285. Taxe sur la vente des produits phytopharmaceutiques disposant d'une AMM

286. Certificats sanitaires et phytosanitaires

287. Redevance pour contrôles vétérinaires et phytosanitaires des végétaux à l'importation

288. Redevance pour contrôle vétérinaire à l'importation de produits animaux ou d'animaux vivants

289. Taxe sur les spectacles cinématographiques

290. Taxe sur les spectacles vivants

291. Redevance de prise et de rejet d'eau

292. Redevance proportionnelle sur recettes des concessions hydroélectriques

293. Redevance proportionnelle sur résultat normatif des concessions hydroélectriques à délais glissants

294. Contribution employeurs de main-d'œuvre étrangère permanente

295. Contribution employeurs de main-d'œuvre étrangère saisonnière

296. Contribution employeurs de main-d'œuvre étrangère temporaire

297. Contribution sur la cession des droits de diffusion de manifestations sportives

298. Redevance sur les produits biocides

299. Contribution forfaitaire annuelle des professionnels de santé à la CCR

300. Taxe sur les services de télévision

301. Taxe sur les vidéogrammes

302. Taxe sur les services d'accès à des contenus audiovisuels à la demande

303. Taxe sur la publicité diffusée via services audiovisuels à la demande

304. Taxe sur le visa d'exploitation cinématographique

305. Taxe sur l'autorisation d'exercice d'exploitant d'établissement de spectacles cinématographiques

306. Taxe sur la production et la distribution d'œuvres cinématographiques

307. Taxe sur les locations en France de phonogrammes musicaux et vidéomusiques

308. Contribution annuelle des commissaires aux comptes

309. Cotisation des commissaires aux comptes sur honoraires

310. Cotisation additionnelle CAC pour entités d'intérêt public

311. Redevances INPI / registre du commerce et des sociétés

312. Taxe de solidarité additionnelle (TSA)

313. Contribution emballage liée à la responsabilité élargie du producteur

314. Redevances pour le comité professionnel des stocks stratégiques pétroliers

315. Contribution des grossistes-répartiteurs et exploitants de spécialités pharmaceutiques

316. Contribution des entreprises exploitant/important/distribuant des spécialités pharmaceutiques

317. Taxe sur demandes de visa ou renouvellement de visa de publicité pharmaceutique

318. Contribution des exploitants de produits ou prestations

319. Contribution des fabricants ou distributeurs de dispositifs médicaux et produits de santé

320. Contribution sur le chiffre d'affaires des entreprises exploitant des spécialités pharmaceutiques

321. Contribution sur les dépenses de promotion des médicaments

322. Contribution sur les dépenses de promotion des dispositifs médicaux

323. Taxe / droit d'enregistrement des médicaments traditionnels à base de plantes

324. Droit progressif sur l'enregistrement des produits homéopathiques

325. Redevance due par titulaires de titres d'exploitation de mines d'hydrocarbures

326. Contribution tarifaire d'acheminement (CTA)

327. Redevance communale des mines

328. Redevance départementale des mines

329. Taxe sur les mines d'or en Guyane

330. Taxe locale sur la publicité extérieure

331. Participation pour non-réalisation d'aires de stationnement

332. Redevances pour délivrance des certificats d'obtention végétale

333. Prélèvement sur les primes relatives à la garantie catastrophes naturelles

334. Taxe sur les services de communications électroniques

335. Taxe sur les excédents de provisions des entreprises d'assurance de dommages

336. Contribution au fonds de garantie des dommages liés aux actes de prévention, diagnostic ou soins

337. Prélèvement sur les biens, droits et produits placés dans un trust

338. Redevances perçues par l'INPI

339. Redevances UMTS 2G et 3G

340. Taxe affectée au CTI plasturgie et composites

341. Taxe affectée à l'institut des corps gras

342. Taxe annuelle due par les laboratoires de biologie médicale

343. Taxe applicable aux demandes de validation d'une attestation d'accueil

344. Taxe sur le chiffre d'affaires des exploitants agricoles

345. Taxe sur les entreprises ayant bénéficié de quotas d'émission de gaz à effet de serre

346. Taxe sur les ordres annulés dans les opérations à haute fréquence

347. Taxe sur les papiers graphiques

348. Taxe sur les produits de la fonderie

349. Taxe incitative relative à l'utilisation d'énergie renouvelable dans le transport (TIRUERT)

350. Taxe spéciale en cas de non-respect de conservation de parts de FCPR ou FCPI

351. Taxe pour le fonds de soutien aux collectivités ayant contracté des produits structurés

352. Sommes constatées par les clubs de jeux au titre des « orphelins »

353. Contribution des diffuseurs d'œuvres au financement de la protection sociale des artistes auteurs

354. Contribution aux unions régionales des professionnels de santé (CURPS)

355. Soulte rhum et tafias

356. Autres taxes

357. Cotisations AT-MP salariés — régime général FSV

358. Cotisations maladie salariés — régime général FSV

359. Cotisations famille salariés — régime général FSV

360. Cotisations AT-MP salariés — régime des salariés agricoles

361. Cotisations vieillesse salariés — régime des salariés agricoles

362. Cotisations AT-MP salariés — retraite fonctionnaires civils et militaires de l'État

363. Cotisations patronales — retraite fonctionnaires civils et militaires de l'État

364. Cotisations d'équilibre de l'employeur principal

365. Cotisations vieillesse maladie — FSPOEIE

366. Cotisations patronales brutes vieillesse — régime spécial SNCF

367. Cotisations prévoyance patronales — régime spécial RATP

368. Cotisations patronales vieillesse — régime spécial RATP

369. Contribution de l'employeur principal AT-MP — CNIEG

370. Cotisations patronales vieillesse non plafonnées — CNIEG

371. Cotisations patronales décès — CNIEG

372. Cotisations patronales décès, invalidité et AT-MP — CNIEG

373. Cotisations patronales non plafonnées maladie-invalidité — CNIEG

374. Cotisations patronales non plafonnées AT-MP — mines

375. Cotisations patronales vieillesse — mines

376. Cotisations sociales AT-MP — ENIM

377. Cotisations patronales vieillesse — clercs et employés de notaire

378. Cotisations sur les émoluments de notaires — clercs et employés de notaire

379. Cotisations médecine du travail

380. Cotisations salariales — régime général et FSV

381. Cotisations vieillesse — régime des salariés agricoles

382. Cotisations vieillesse salariés — retraite fonctionnaires civils et militaires de l'État

383. Cotisations salariales — régime spécial

384. Cotisations vieillesse maladie — régime spécial

385. Cotisations salariales tous risques — FSPOEIE

386. Cotisations salariales brutes vieillesse — SNCF

387. Cotisations prévoyance des affiliés — RATP

388. Cotisations salariales — CNIEG

389. Cotisations salariales vieillesse non plafonnées — CNIEG

390. Contribution tarifaire d'acheminement vieillesse — CNIEG

391. Cotisations salariales vieillesse non plafonnées — mines

392. Cotisations salariales vieillesse — ENIM

393. Cotisations sociales brutes vieillesse — clercs et employés de notaires

394. Cotisations salariales — autres régimes

395. Cotisations sociales brutes — Banque de France

396. Cotisations maladie non-salariés — régime général et FSV

397. Cotisations maladie inactifs — régime général et FSV

398. Cotisations famille non-salariés — régime général et FSV

399. Cotisations vieillesse non-salariés — régime général et FSV

400. Cotisations vieillesse non-salariés — régime exploitants agricoles

401. Cotisations sociales non-salariés vieillesse — exploitants agricoles

402. Cotisations conjoints collaborateurs vieillesse — CNAVPL

403. Cotisations sociales provisionnelles — CNAVPL

404. Cotisations sociales régularisation — CNAVPL

405. Cotisations conjoints collaborateurs — CNAVPL

406. Cotisations sociales brutes CAVIMAC

407. Cotisations sociales brutes CNBF

408. Autres cotisations sociales maladie, dont assurés volontaires — régime général

409. Autres cotisations sociales vieillesse — régime général

410. Autres cotisations sociales AT-MP — régime général

411. Autres cotisations et contributions sociales diverses maladie — régime général

412. Autres assiettes famille — régime général

413. Autres cotisations et contributions sociales diverses FSV — salariés agricoles

414. Autres cotisations sociales vieillesse — salariés agricoles

415. Autres cotisations sociales vieillesse — exploitants agricoles

416. Autres cotisations, majorations et pénalités — régime spécial FPT/FPH

417. Autres cotisations sociales et majorations vieillesse — CNIEG

418. Autres cotisations sociales et majorations — CNAVPL

419. Autres cotisations sociales — CNAVPL

420. Cotisations institutions de prévoyance

421. Cotisations régime complémentaire

422. Cotisations invalidité — CNIEG

423. Cotisations décès — CNIEG

424. Cotisations avantages spécifiques IEG

425. Cotisations invalidité — CIPAV

426. Cotisations décès — CIPAV

427. Cotisations indemnités journalières exploitants

428. Cotisation BTP intempéries

429. Cotisation versée par les organismes HLM

430. Contribution sociale maladie — UNOCAM et autres

431. Forfait social

432. Contribution solidarité autonomie assise sur revenus d'activité — CNSA

433. Contribution solidarité autonomie assise sur revenus du capital — CNSA

434. Contributions chômage Unédic

435. Contribution supplémentaire au financement de l'assurance chômage

436. Contribution AGS

437. Versement mobilité

438. Versement mobilité additionnel

439. Versement mobilité régional et rural

440. CSG brute maladie

Jun 1

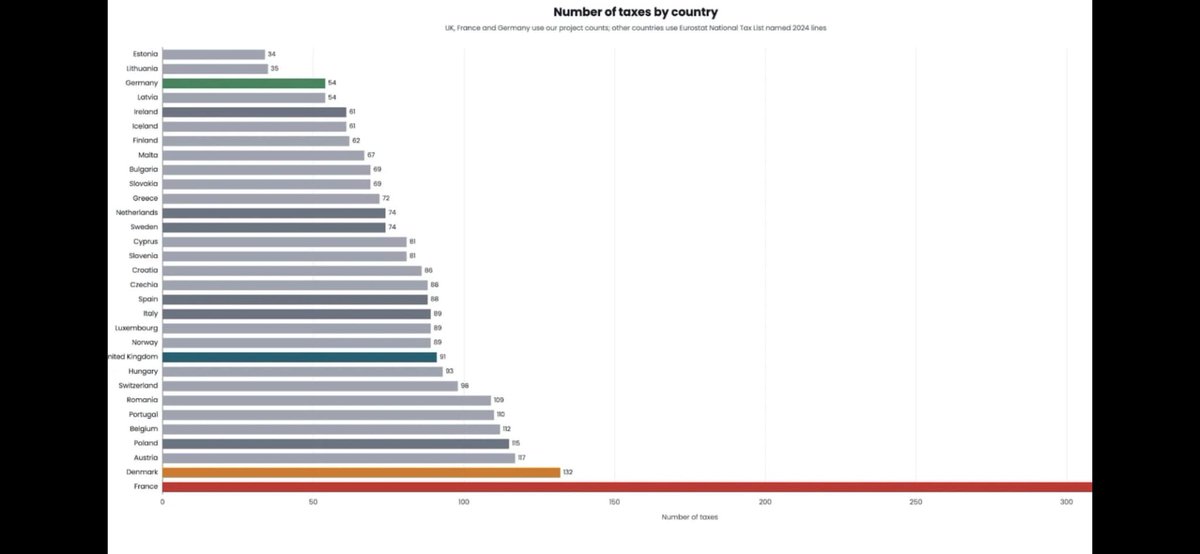

La France totalise 348 taxes et prélèvements distincts, contre 132 au Danemark et 60 en Allemagne (analyse publiée en mai 2026 par Tax Policy Associates), pays qui ne manquent pas de services publics. Et ce chiffre est plus élevé encore selon l'IfRAP, qui en recense pour sa part 438.

Cette fragmentation révèle une frénésie fiscale qui se paie cher : des coûts de conformité qui pèsent d'abord sur les PME, des obligations déclaratives sans fin, de l'insécurité juridique et des contentieux à répétition, des taxes qui coûtent parfois plus à recouvrer qu'elles ne rapportent, un frein à la compétitivité et à l'investissement, et une fiscalité devenue illisible pour le citoyen comme pour l'entreprise.

Nous baisserons le niveau des prélèvements et nous simplifierons en profondeur notre fiscalité car aucun redressement économique ne sera possible dans ce maquis fiscal.

Vivement @Nouv_energie pour faire gagner la France.

21

84

209

11,486

Jun 2

Taxes gemapi, catastrophe naturelle, bientôt émeutes etc..si vous rajouter les impôts , vous pouvez faire un livre

3

453

Une goutte d’eau qui part des montagnes pour finir dans la Méditerranée sur la Côte d’Azur traverse une quinzaine d’échelons administratifs.

La gestion de l’eau en France est un cas d’école de bureaucratisation extrême et ridicule.

D’abord, au niveau européen la directive-cadre sur l’eau fixe une obligation de résultat de « bon état » de l’eau.

L’écoulement est ensuite sous la responsabilité du Ministère de la Transition Écologique et l’Office Français de la biodiversité.

Viennent ensuite l’Agence de l’eau Rhône-Méditerranée-Corse, la préfecture de bassin et la DREAL, le conseil régional et l’agence régionale de santé (qui contrôle la potabilité).

Puis la préfecture des Alpes-Maritimes et sa DDTM, le conseil départemental, l’EPCI compétent, la communauté d’agglomération, les syndicats mixtes type SMIAGE, et enfin le délégataire privé ou la régie qui exploite réellement le réseau (Veolia, Suez ou SAUR selon les contrats locaux).

Côté juridique, la pauvre goutte d’eau fait face à un barrage de normes.

La loi sur l’eau de 1964 puis celle de 1992, la LEMA de 2006, la loi MAPTAM de 2014, la loi NOTRe de 2015, la loi Fesneau de décembre 2017, la loi Engagement et proximité de décembre 2019, plus le Code de l’environnement et le Code général des collectivités territoriales qui codifient l’ensemble. Je vous épargne les textes sur la GEMAPI et les EPCI.

En 2018, le Sénat lui-même s’est demandé si tout cela ne manquait pas de clarification.

Mais le pire, c’est que les propriétaires privés restent responsables de l’entretien des cours d’eau non domaniaux.

Donc après avoir financé huit niveaux d’administration truffée de bureaucrates via ses impôts et la redevance sur sa facture, le riverain doit entretenir lui-même la berge devant chez lui!

Inutiles! Afuera!

2

41

192

3,633

May 18

Après les inondations qui ont frappé le pays, Hervé Gillé porte une réponse concrète pour renforcer la gestion des milieux aquatiques et la prévention des inondations (GEMAPI).

Sa proposition de loi vise à lever les blocages auxquels font face les collectivités locales. Mais une évidence demeure : l’État ne peut se défausser de ses responsabilités, alors que les débats ont révélé son absence sur la question cruciale du financement.

Par Justine Angibaud.

nouveaupopulaire.fr/articles…

1

9

317

Nouveau @Maires_deFrance. #Inondations et Gemapi : quelle gouvernance, quel financement ? gens du voyage et les solutions d'#habitat agents territoriaux et rémunération... Et bien d'autres sujets... mairesdefrance.com/m/edition…

2

2

57

Quoi de neuf ? Le printemps et la vie au bord du Surmelin.

#eau #rivière #biodiversité #GEMAPI #nature #Arachnides

1

3

80

#Ambiente : 𝗢𝗽𝗲́𝗿𝗮𝘁𝗶𝗼𝗻 𝗱𝗲 𝗱𝗲́𝗽𝗼𝗹𝗹𝘂𝘁𝗶𝗼𝗻 𝗱𝘂 𝗯𝗮𝘀𝘀𝗶𝗻 𝗱𝘂 𝗩𝗶𝗲𝘂𝘅-𝗣𝗼𝗿𝘁 𝗱𝗲 𝗕𝗮𝘀𝘁𝗶𝗮.

📍Ce matin, la CAB a eu le plaisir de participer à une grande opération de nettoyage sur le Vieux-Port de Bastia, initiée par le lycée Maritime.

♻️💦 L’occasion pour nos services GEMAPI et Collecte d’être mobilisés sur le terrain, notamment en mettant à disposition 2 camions afin d’assurer la récupération et l’évacuation des déchets collectés et en sensibilisant le public aux enjeux du tri et à la préservation des milieux aquatiques.

🤝 Une opération collective qui a réunit @Cita_Bastia , le @sis_2b, Corsica Sub, l’Association Mare Vivu, la FALEP et le WWF ainsi que des plongeurs professionnels tous animés par une volonté commune : préserver l’environnement et sensibiliser le public.

1

8

9

1,182

May 2

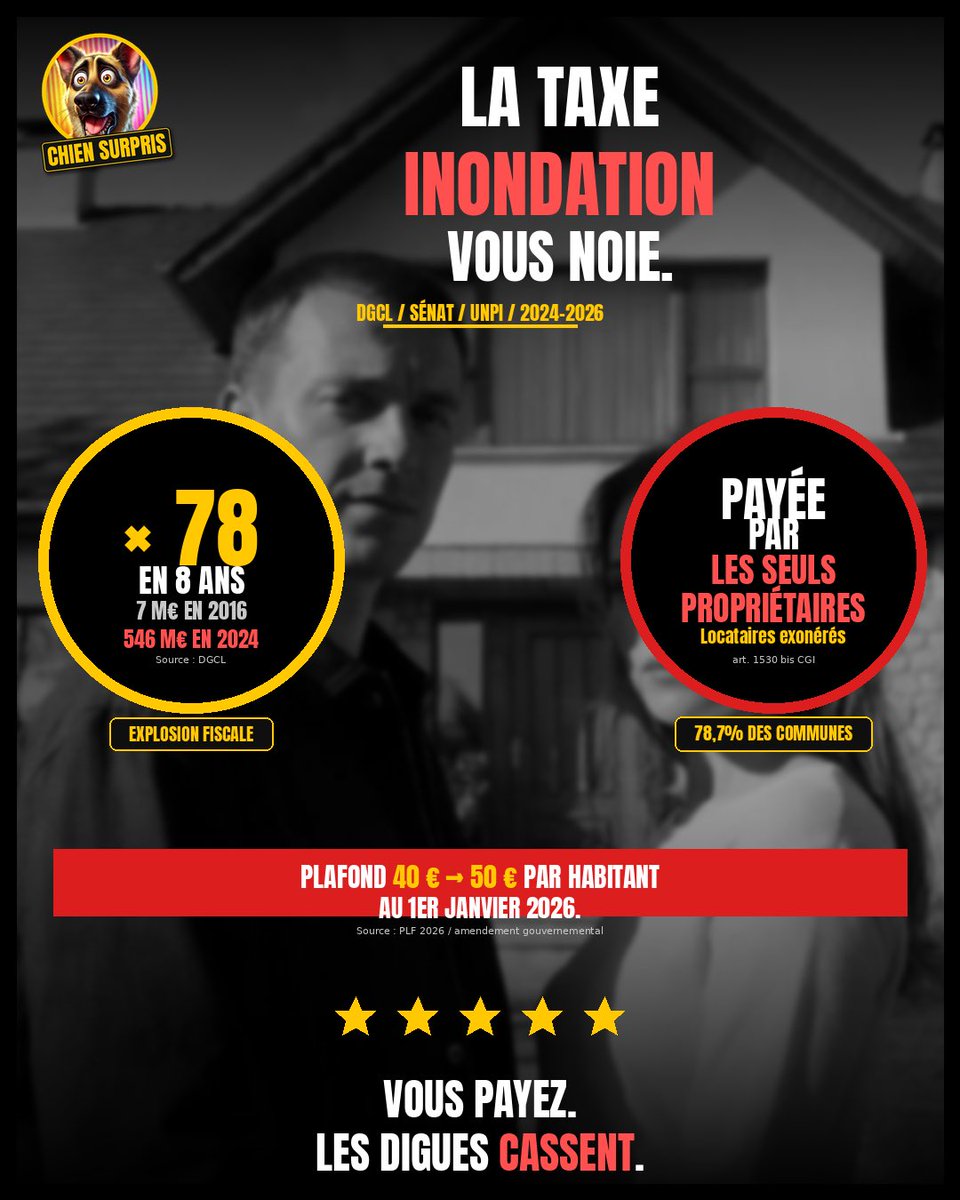

UNE TAXE QUI FUIT.

🚨 Sept millions d’euros en 2016. Cinq cent quarante-six millions en 2024. Multiplication par soixante-dix-huit en huit ans. La taxe GEMAPI, créée par la loi MAPTAM en 2014 pour financer la prévention des inondations, est l’une des progressions fiscales les plus rapides de l’histoire récente. 78,7% des communes l’ont adoptée. Au 1er janvier 2026, le plafond passera de 40 à 50 euros par habitant.

🤡 Premier problème, l’assiette. La taxe GEMAPI est censée protéger l’ensemble des habitants. Elle est en réalité payée par une minorité. Depuis la suppression de la taxe d’habitation sur la résidence principale en 2023, elle pèse sur les propriétaires via la taxe foncière. Locataires : exonérés. Une taxe universelle par sa justification, particulière par son assiette.

🐦 Deuxième problème, la pertinence géographique. 17 millions de Français vivent en zone potentiellement inondable. Mais la taxe est levée dans 78,7% des communes, dont une majorité écrasante n’est exposée à aucun risque. Des dizaines de millions de propriétaires paient pour des digues qu’ils ne franchiront jamais. Le principe pollueur-payeur est inversé : on paie pour le risque des autres.

🚨 Troisième problème, l’efficacité. Tempête Alex en 2020 : 1,4 milliard d’euros de dégâts. Tempête Aline en 2023 : 600 millions. Inondations de l’Ouest et de la Gironde en 2024-2025 : parmi les pires de la décennie. Pendant ce temps, la taxe a été multipliée par vingt depuis Alex. Le décalage est saisissant. La taxe n’a pas réduit la vulnérabilité du territoire.

🤡 L’aveu officiel est arrivé en février 2026. Monique Barbut, ministre de la Transition écologique, en déplacement en Gironde inondée, a reproché aux collectivités de “sous-utiliser” la taxe. Quelques jours plus tard, Françoise Gatel, ministre de l’Aménagement, a demandé “une évaluation”. Huit ans après sa généralisation, le gouvernement reconnaît qu’il ne sait pas où va l’argent.

🐦 Pendant que l’État interroge le rendement, la Métropole du Grand Paris assume le détournement géographique. Un communiqué de Patrick Ollier revendique 10 millions d’euros engagés pour indemniser les agriculteurs du Châtillonnais, en Côte-d’Or, à 250 km de la capitale. Le propriétaire parisien finance le revenu d’un exploitant bourguignon. On appelle cela “solidarité de l’aval vers l’amont”.

🚨 Et certains territoires paient deux fois. Dans le Nord et le Pas-de-Calais, la taxe ancestrale sur les wateringues, indispensable au drainage des terres sous le niveau de la mer, continue d’être prélevée. La GEMAPI s’y ajoute. Double imposition pour le même service. La taxe nouvelle, vendue comme une mutualisation moderne, n’a jamais remplacé les anciennes.

🤡 Face à une taxe inefficace et mal ciblée, le gouvernement n’envisage aucune réforme structurelle. Il propose simplement de relever le plafond de 40 à 50 euros. Plus d’argent dans la même mécanique défaillante. Doctrine fiscale française : quand un impôt ne produit pas les résultats attendus, on l’augmente.

🐦 La GEMAPI n’est pas un cas isolé. C’est un modèle. On identifie un besoin légitime. On crée une taxe dédiée. On la concentre sur ceux qui ne peuvent pas se défendre, les propriétaires immobiles. On la multiplie par soixante-dix-huit en huit ans. On obtient des résultats invisibles. Et on conclut en relevant le plafond. Le contribuable propriétaire devient la variable d’ajustement permanente.

L’État a transféré aux collectivités la charge de protéger contre les inondations, leur a donné le droit de lever une taxe, et propose maintenant de l’augmenter parce que les digues cassent. À l’avenir, on appellera ça la responsabilité partagée.

ℹ️ Sources : DGCL (montants annuels GEMAPI). UNPI Observatoire des taxes foncières. Sénat, rapport délégation collectivités juin 2025. Banque des Territoires (déclarations Barbut/Gatel février 2026). PLF 2026. Métropole du Grand Paris. IREF Europe. Article 1530 bis CGI.

2

54

71

1,943

Les élus du @RNational_off était présents au Conseil de @EuroMetroMetz pour débattre du budget primitif 2026.

@etienne_anstett est notamment intervenu sur le budget et les motions : la (TEOM), le taux de fiscalité directe et du produit de GEMAPI.

#MM #Metz

5

12

124

Apr 29

🌧️ Sur le terrain ce matin à la Sarrazine avec les équipes GEMAPI (lutte contre les inondations) de la @CASAOfficiel 💧

🎯 Échanges avec les copropriétaires autour d’un projet vieux de 20 ans sur le vallon du Laval

🏗️ Infrastructures 🌿 espaces végétalisés : un aménagement utile et durable

🫱🏻🫲🏼 Des discussions directes & essentielles avec les riverains, à la fois bénéficiaires… et concernés par les travaux, qui ne se feront qu'ensemble 👥

🔜 (?) une zone d’expansion de crue pour mieux prévenir les inondations 💦

#Prévention #Inondations #Terrain #Action #ElusLocaux #CASA

3

104

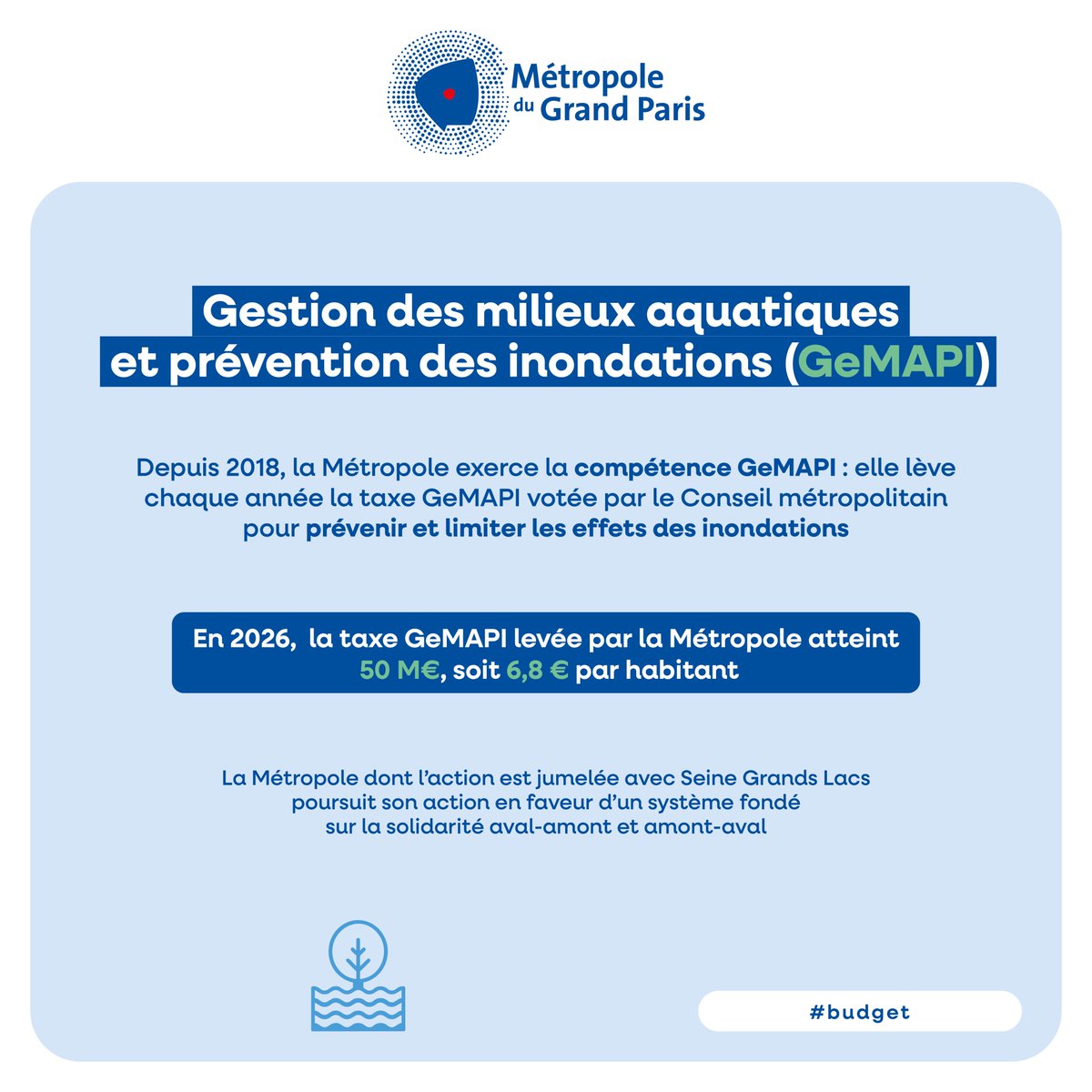

Grâce à la taxe GeMAPI, la Métropole du Grand Paris agit localement, et sur l’ensemble du bassin versant, afin de protéger les populations et les biens contre les inondations.

➡️De nombreux systèmes de protection (digues, lacs de rétention, casier pilote…) ont été mis en place.

➡️La Métropole dont l’action est jumelée avec @SeineGrandsLacs poursuit son action en faveur d’un système fondé sur la réciprocité de la solidarité : une solidarité de l’aval vers l’amont ce qui est nouveau, qui vient compléter celle de l’amont vers l’aval qui existait déjà.

➡️La taxe GeMAPI levée par la Métropole permet notamment d’aider @SeineGrandsLacs à financer des investissements sur le bassin amont et donc d’exercer la solidarité de l’aval vers l’amont.

➡️Avec une contribution par habitant portée à 6,8€, le Conseil métropolitain propose une montée en puissance de la compétence GeMAPI avec 10M€ pour l’année 2026, pour un total de 50M€.

#MétropoleDuGrandParis #GeMAPI @laurent_sceaux

6

336

➡️ La Métropole recrute dans de nombreux domaines :

🗺️ Chargé d'opérations expertise géotechnique

💧 Chef d'équipe GEMAPI

📝 Chargé de mission évaluation des politiques publiques

👷 Surveillant de travaux

🚲 Chargé d'études mobilité durable

ℹ️ lillemetropole.fr/recrutemen…

2

6

747

Apr 17

La contre partie de votre super bilan.

➡️ (2017-2027) :

CSG 1,7 pts (2018) sur salaires & retraites

Hausses TICPE carburant (Gilets Jaunes)

Taxe soda tabac

Malus CO₂ & cartes grises

IFI (ex-ISF)

Taxe Gemapi (inondations)

Etc.

Pas de quoi pavoiser.

1

1

3

126

Apr 15

L’agglomération a officiellement lancé son nouveau mandat lors de cette séance d’installation !

Une soirée importante et structurante pour le territoire :

• Élection du Président

• Désignation des Vice-Présidents et Vice-Présidentes

• Composition du bureau communautaire

• Nomination des conseillers communautaires délégués

👤 Frédéric Duché a été élu Président de Seine Normandie Agglomération.

👤 François Ouzilleau est reconduit en tant que Président délégué, en charge de la culture.

📌 Vice-Présidents et Vice-Présidentes

🚍 Aline Bertou – 2ᵉ Vice-Présidente en charge des Transports

🌍 Sébastien Lecornu – 3ᵉ Vice-Président en charge de l’Attractivité territoriale

👵 Pieternella Colombe – 4ᵉ Vice-Présidente en charge des Seniors

💼 Pascal Lehongre – 5ᵉ Vice-Président en charge des Ressources humaines et des Finances

🌱 Karine Chérencey – 6ᵉ Vice-Présidente en charge de l’Alimentation et de l’Agriculture

🏗️ Baptiste Lecointre 7ᵉ Vice-Président en charge de l’Environnement

👨👩👧 Véronique Monfilliâtre – 8ᵉ Vice-Présidente en charge de la Famille

🏗️ Baptiste Lecointre – 9ᵉ Vice-Président en charge de l’Aménagement et du Développement économique

🧭 Thibaut Beauté – 10ᵉ Vice-Président en charge du Tourisme

🏡 Pascal Jolly – 11ᵉ Vice-Président en charge de l’Habitat et des Énergies

🏙️ Lorine Balikci – 12ᵉ Vice-Présidente en charge de la Politique de la Ville

⚕️Tristan Savino – 13ᵉ Vice-Président en charge de la Santé et du Sport

🤝 Guillaume Grimm – 14ᵉ Vice-Président en charge du Soutien aux communes

📌 Conseillers communautaires délégués

🗂️ Emmanuel Bourdon – Conseiller communautaire délégué à la Simplification administrative

🎯 Sandra Azevedo – Conseillère communautaire déléguée aux Accueils de Loisirs Sans Hébergement (ALSH) et à la Jeunesse

🛡️ Pascal Mainguy – Conseiller communautaire délégué au Plan Intercommunal de Sauvegarde (PICS) et aux Gens du voyage

🛍️ Hugues Perrot – Conseiller communautaire délégué à la Dynamique commerciale

🌊 Christophe Bastianelli – Conseiller communautaire délégué aux Inondations (GEMAPI et GEPU)

💻 Didier Courtat – Conseiller communautaire délégué au Numérique et à l’Intelligence artificielle

1

3

178

Gemapi : une proposition de loi active des leviers pour le financement #inondations #gemapi #ruissellement ow.ly/BLfZ106x2lq

3

153

"La taxe Gemapi ((gestion des milieux aquatiques et prévention des inondations) qui pèse sur les habitants et les entreprises locales ne suffit plus à répondre aux risques d'inondations qui se multiplient" alerte @MVaraillas "Il y a une nécessité à ce que l'État s'engage".

12

24

630