Feb 11

2.11 美股日记 - Seedance 引发的存储赛道重估

一、宏观盘前指引

周二美股分化:昨夜指数分化但“广度偏强”:标普 -0.3%至 6941.8、纳指 -0.6%、道指 0.1%并续创新高,价值/等权相对占优。

宏观:关键矛盾在“盈利强 vs 消费/就业弱”:纽约联储 Q4 家庭债务升至 18.8 万亿美元、整体逾期率 4.8%(2017 以来高位),学生贷转入严重拖欠占比 16.2%,压力集中在低收入与年轻群体。

资金面上,达里奥称临近“资本战”,风险偏好更容易向黄金等低阻力避险迁移。

产业线索:台方称将 40%芯片产能迁美“不可能”,叠加 TSMC 1 月营收同比约 37% 显示 AI 需求仍稳。

未来关注:8:30ET 公布 1 月就业;SHOP 盘前财报,决定软件股反弹成色;周五公布 1 月 CPI。

二、美股观察 - Seedance 引发的存储赛道重估

1、背景

Seedance 2.0 将视频生成从“可展示”推进到“可规模化生产”,其硬件外溢并非单纯增加 GPU,而是显著抬升数据侧吞吐需求:(1)训练端需要更大数据集与更快迭代;(2)推理/生产端产生海量中间素材(分镜、版本、缓存、检索),形成“高写入 高读取”的双向压力。

结论:AI 视频的工业化会把数据中心投资从“算力堆叠”进一步推向“存储与数据管道扩容”,使 NAND/SSD 与企业级全闪的需求更具结构性与持续性。

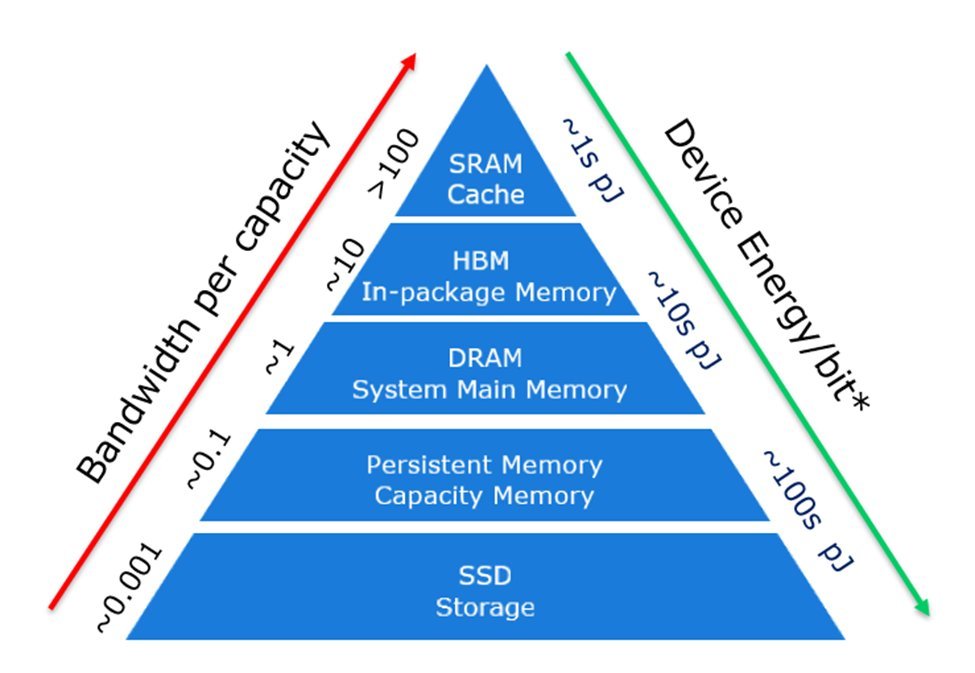

2、赛道 Overview:从 HBM → 商品 DRAM/NAND → 企业级全闪

本轮内存/存储的核心不是传统周期,而是供给约束 AI 需求长期化:

供给端:HBM 更“吃硅”,挤占传统 DRAM/NAND 的资本与产能弹性,导致行业更难像过去那样快速扩产;供给释放被推迟到更后面。

需求端:AI 数据中心对高端内存(HBM)与通用内存(商品 DRAM)同时抬升;同时“数据湖/检索/推理”把 NAND/SSD 需求拉长。

产业落点:上游(Samsung/MU)赚“涨价与供给话语权”,下游(PSTG)赚“把数据喂饱 GPU 的基础设施升级”。

3、供给约束与“双速脱钩”的供需新常态

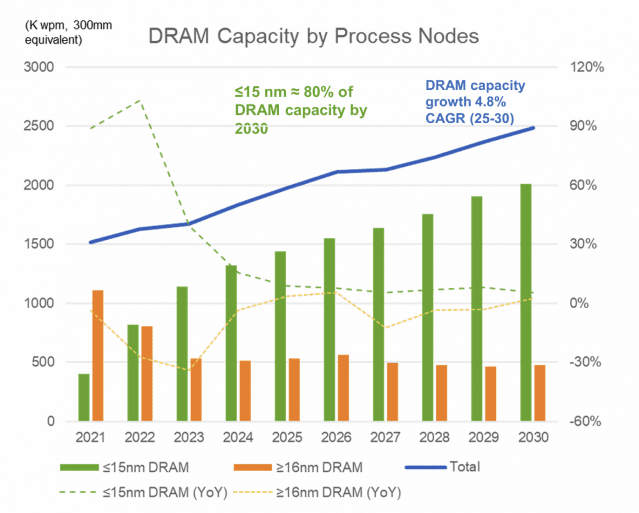

@jukan05 引用 (x.com/jukan05/status/2021412…) SEMI 口径指出 DRAM 产能增速长期偏低(2024–2030 年 CAPA 年化约 4.8%),且新增更偏向 HBM,意味着传统/专用 DRAM 可能更紧,短缺或延续至 2028 甚至更久。

与此同时,SMIC CEO 的表述(x.com/RYANHINGSHING/status/2…)进一步强调:AI/HBM 的瓶颈将从前端晶圆转移到后端工艺(TSV 堆叠、FT 测试、良率与认证爬坡极慢),导致 AI 侧缺货具有“多年化”特征;而手机/PC 等消费端虽被 AI 抽走产能而紧张,但新厂落成与渠道去库存可能在 9–12 个月内带来反转。因此,标的定价的关键在于:所处环节更偏“后端瓶颈(长窗口)”还是“消费端错配(短窗口)”。

4、Samsung Electronics:HBM4 量产爬坡的唯一全栈平台

一句话购买理由:全球唯一拥有“一站式闭环”能力的 HBM4 终极扩产商,正处于从“HBM 掉队者”到“全能垄断者”的估值修复前夜。

业务与环节定位:三星覆盖 DRAM/NAND 原厂供给,同时推进 HBM4,并跨越前端制造与后端交付环节,属于产业链最上游且“垂直整合度最高”的供给侧平台。其盈利弹性来自两条线:一是 HBM4 放量带来的结构性增量;二是商品 DRAM/NAND 涨价带来的周期弹性与谈判优势。

@jukan05 引用(x.com/jukan05/status/2021057…)券商观点强调非存储业务边际改善、并将商品 DRAM/NAND 的大幅涨价视为 HBM4 议价条件的强化。该观点隐含的核心是:市场不应只按“HBM 份额输赢”定价,而应将“涨价 议价权 量产爬坡能力”合并评估。

估值思考:当前市场仍沉浸于三星在 HBM3E 时代输给海力士的“旧叙事”,严重忽视了其作为首家 HBM4 出货商的潜力。其窗口期源于“后端瓶颈突破者”的身份,利用规模化封测产能吞噬数年内无法缓解的 AI 高质量存储缺口。需注意,2026 年 Q3 可能是业绩波动点,届时消费电子端的产能释放或令非 HBM 业务利润率承压。

5、MU(Micron):最纯粹的商品 DRAM 涨价 Beta

一句话购买理由:二级市场中最纯粹的“商品 DRAM 价格弹性”标的。

业务与环节定位:Micron 是 DRAM/NAND 原厂,处于内存产业链最上游,核心在前端晶圆产出与产品结构(商品 DRAM、HBM3E/4、NAND)配置。其主要受益路径是:AI 需求挤压供给弹性,推高商品 DRAM/NAND 价格与合同条款的“供应商友好度”,使盈利周期更依赖“供给释放”而非“需求崩塌”见顶。

@jukan05 转述 Korea Investment & Securities (x.com/jukan05/status/2021359…)观点称,HBM4 延迟对 Micron 盈利影响有限,因为 2026 年利润上行主要来自商品 DRAM/NAND ASP 的持续上升,且商品 DRAM 的季度定价机制更利于利润扩张。该观点的实质是:市场对 HBM4 进度的情绪波动可能制造短期错价。

估值思考:市场因 HBM4 进度的短期干扰(FUD)导致价格出现回撤,这实际上创造了买入窗口。其窗口期源于手机/PC 产能被 AI 抽走带来的 ASP 飙升。风险点同样在 2026 年 Q3,若通道商届时开始抛货,且 HBM4 尚未形成绝对利润支撑,股价可能随大盘商品存储周期同步反转。

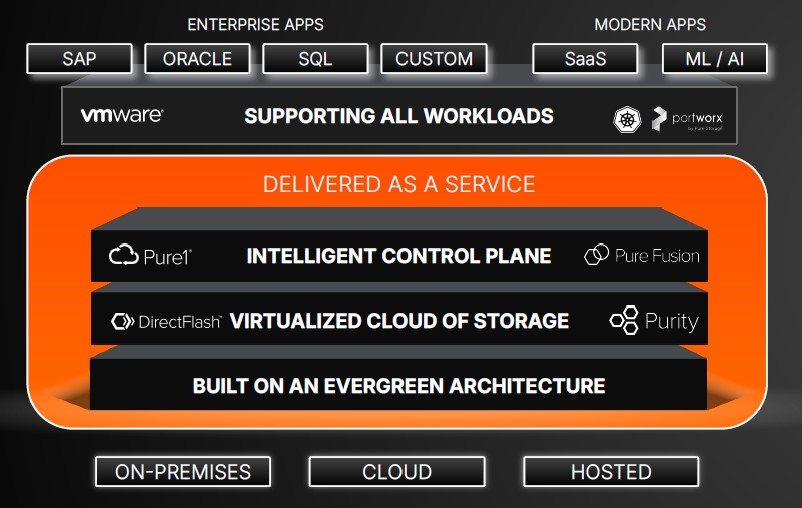

6、PSTG(Pure Storage):把 NAND 卖出软件溢价的 AI 数据通道商

一句话购买理由:通过其独有的软硬一体化闪存技术消除了算力集群中的“存储墙”瓶颈,确保数据吞吐速率能够匹配 GPU 的峰值算力,极大程度提高了算力利用率。

业务与环节定位:PSTG 提供企业级全闪存储系统与软件(FlashBlade 等),处于产业链下游的“终端存储解决方案/数据平台层”,直接对接数据中心建设与 AI 数据管道升级需求。其需求与 Seedance 逻辑更贴近:视频 AI 工业化带来海量热数据与中间素材管理,企业端需要更高吞吐、更低延迟、更可扩展的全闪与对象化能力来承接推理与检索负载。

@Chip Stock Investor (youtube.com/watch?v=ysyZ8doi…)认为 PSTG 当前“并未得到足够的投资者关注”,公司与 hyperscaler(披露为 Meta)合作处于研发与导入阶段,收入有望随 hyperscaler ramp-up 加速;同时市场担忧在研发投入期利润率与自由现金流波动、以及 NAND 供给紧张对成本传导能力。该观点为“增长提速 vs 利润波动”的定价矛盾提供了框架。

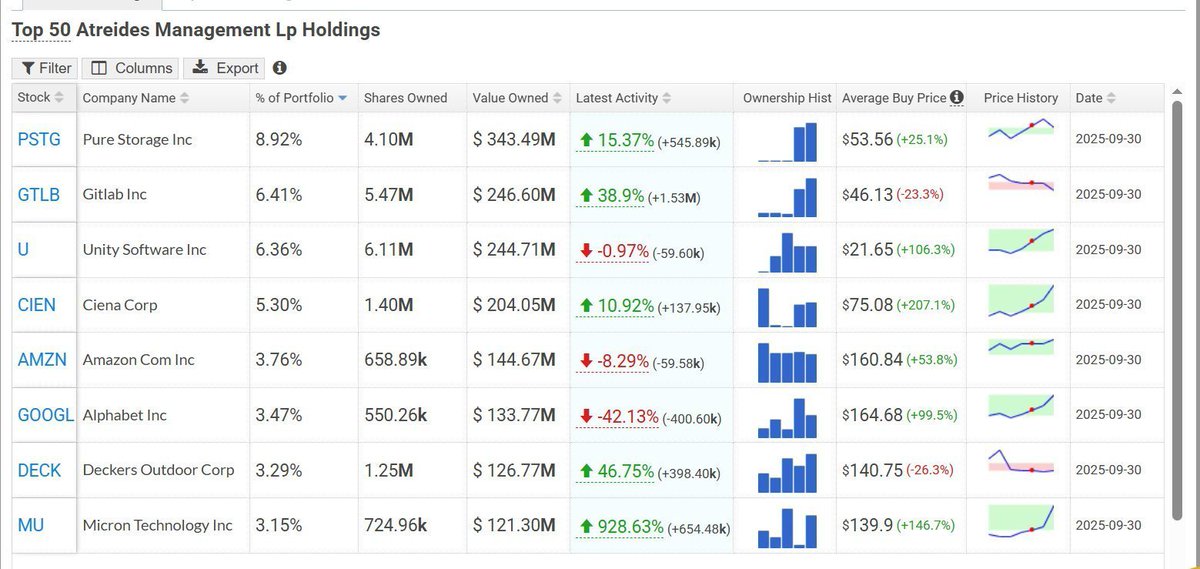

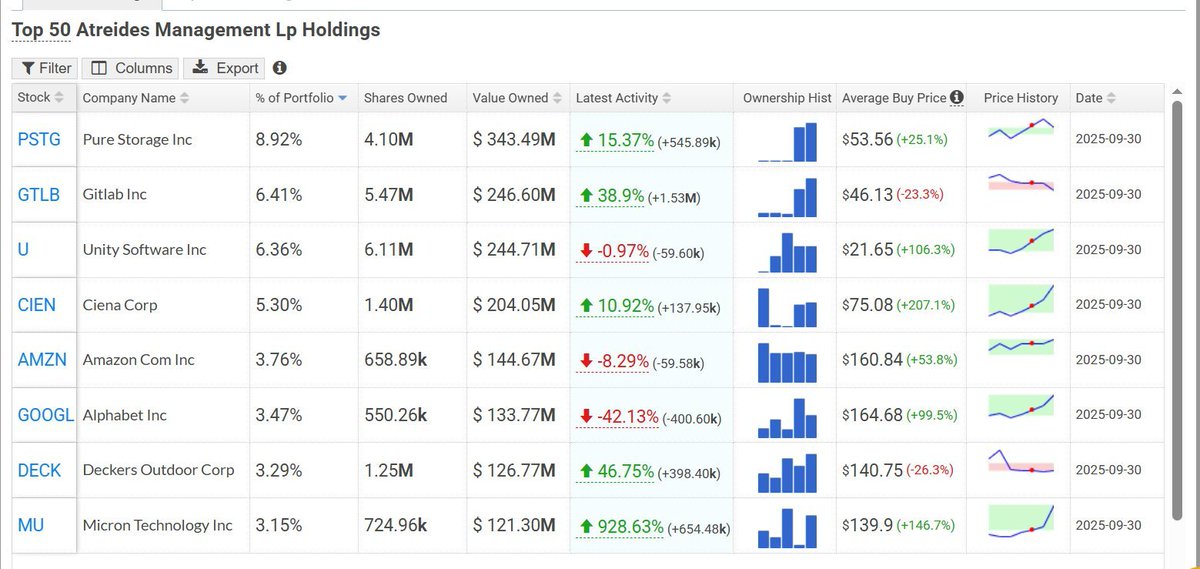

此外,根据公开讨论与其最新 13F 披露(x.com/SingularityRes/status/…),知名科技投资人 Gavin Baker 已重仓买入 PSTG,最新数据显示其持仓约 410 万股(约 3.43 亿美元),占其组合比例近 9%。

估值思考: PSTG 估值动力源于其从存储商向“AI 算力加速器”的叙事重构。上行核心在于 DirectFlash 技术对 GPU 投资回报率的优化,以及 Gavin Baker 的重仓背书与 Meta 合作的加速预期。下行风险在于其超过 180 倍的 P/E 估值对业绩容错率为零,且面临基建高峰后的需求真空,以及 NAND 成本压力对仅 3.7% 净利润的潜在侵蚀。

#Seedance2 #MemoryStorageSupercycle #MU #Samsung #PSTG #DRAM #HBM4

Gavin Baker ( who publicly announced in Jan'25 that his best business bet for 2025 was High Bandwidth Memory stocks like Micron, SK Hynix etc. )

According to his latest 13F filing, Pure Storage $PSTG is his #1 holding and is three times larger than Micron $MU

What does he know that everyone else is missing?

3

281