Jun 2

Nextedia : des bases plus solides pour les années à venir ?

Après son recentrage stratégique, Nextedia est aujourd’hui positionnée sur trois marchés porteurs : l’IA, la cybersécurité et l’expérience client.

Le groupe s’appuie sur des partenariats de premier plan avec Salesforce, HubSpot et Palo Alto Networks, trois acteurs bénéficiant directement de l’essor de l’intelligence artificielle et de la transformation numérique des entreprises.

Si le chiffre d’affaires 2025 recule à 60,2 M€, la rentabilité reste positive avec un résultat d’exploitation de 2,0 M€, une trésorerie nette de 3,1 M€ et des fonds propres de 31,7 M€.

L’enjeu pour les prochaines années ne sera pas forcément une forte croissance du chiffre d’affaires, mais plutôt une amélioration progressive des marges grâce à des activités à plus forte valeur ajoutée et davantage de revenus récurrents.

Autre point qui pourrait retenir l’attention lors de l’Assemblée Générale du 3 juin : la société demande l’autorisation d’annuler tout ou partie des actions auto-détenues. À ce jour, Nextedia détient environ 3,66 millions d’actions, soit près de 9,4 % du capital. Si une telle opération était mise en œuvre, le nombre d’actions en circulation diminuerait mécaniquement, augmentant la part de chaque actionnaire dans l’entreprise ainsi que le bénéfice par action. Bien qu’il ne s’agisse à ce stade que d’une autorisation et non d’une décision d’annulation, cette possibilité constitue un élément supplémentaire à surveiller pour les investisseurs.

Dans ce contexte, le marché valorise actuellement Nextedia autour de 14,8 M€, soit moins de la moitié de ses fonds propres. Une situation qui pourrait attirer davantage l’attention des investisseurs si la stratégie de recentrage continue de porter ses fruits et si les mesures de création de valeur pour les actionnaires se concrétisent.

#alnxt #nextedia $alnxt

1

3

380

May 25

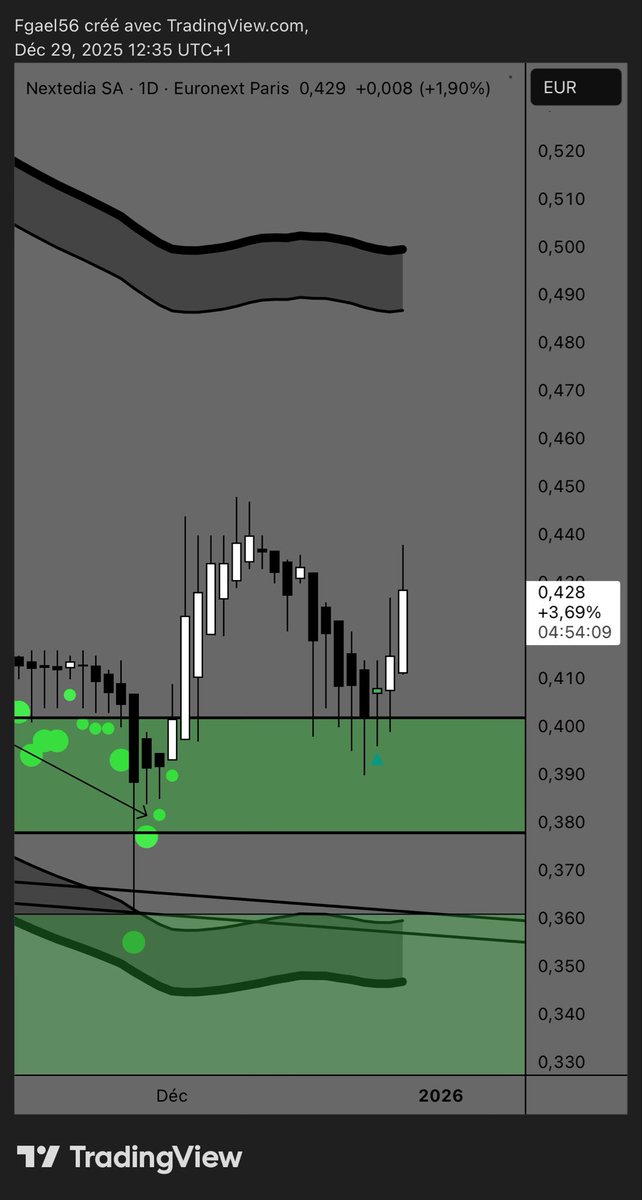

🚨 $ALNXT sort enfin de sa box de compression avec un signal d’achat activé.

Le marché semble désormais viser l’OB (Order Block) situé vers les 0,41 € 🎯

📦 Phase d’accumulation terminée ?

📈 Breakout validé avec reprise haussière en cours

🎯 Objectif : retour sur la zone d’offre / OB

🛑 Invalidation sous la box

La structure devient intéressante :

➡️ acheteurs de retour

➡️ sortie de range propre

➡️ potentiel de rattrapage important si les volumes suivent

#Nextedia #ALNXT #Bourse #Trading #SmallCaps #Wyckoff #Breakout #OB #FrenchTech

1

5

729

Apr 13

Mes paris sont Roctool - ht à 1€, Logic Instrument à 2,2€, Lumibird à 23€…je surveille Nextedia, Arcure, Memscap, Facephi, OVH, Soditech

1

4

675

Feb 21

🚀 L’#IA va-t-elle remplacer la #Cybersécurité ?

Ou au contraire créer une nouvelle génération d’acteurs capables de combiner les deux ?

Ces derniers jours, la volatilité sur des acteurs comme CrowdStrike ou Cloudflare montre à quel point le marché peut réagir vite face aux annonces liées à l’IA.

Mais prenons du recul 👇

Scanner du code automatiquement grâce à l’IA, c’est une avancée.

Remplacer l’architecture sécurité, la gouvernance, le SOC 24/7, la conformité NIS2/DORA, l’intégration cloud hybride ? Non.

La réalité : plus l’IA progresse, plus la surface d’attaque augmente.

Plus il y a de données sensibles.

Plus il faut sécuriser les flux, les modèles, les accès.

👉 L’IA ne détruit pas la cybersécurité.

👉 Elle la rend encore plus stratégique.

C’est là que le positionnement devient clé.

Nextedia dispose d’un double levier intéressant :

🔐 Anetys → expertise #Cybersécurité & infrastructure

🤖 Almavia CX → intégration digitale & #IA

Cette complémentarité permet potentiellement de proposer :

✔️ Déploiement d’IA métier

✔️ Sécurisation des environnements

✔️ Gouvernance & conformité

✔️ Approche “IA sécurisée by design”

Dans un monde où les entreprises veulent de l’#Innovation mais exigent de la #Confiance, ce positionnement hybride pourrait faire la différence.

Le vrai enjeu n’est pas :

“L’IA va-t-elle remplacer la cyber ?”

Mais plutôt :

“Qui saura intégrer l’IA de manière sécurisée, scalable et conforme ?”

Les gagnants seront ceux qui sauront mêler #TransformationDigitale, #CyberSecurity et #IntelligenceArtificielle.

Et certains acteurs français pourraient bien avoir une carte à jouer.

#Nextedia #Tech #ESN #Marchés #Investissement #Digital #Innovation

1

2

587

Feb 19

NEXTEDIA

NEXTEDIA - CA 2025: 60,2 M€, -6,8% / Un peu mieux que prévu au S2 / Opinion: Achat / Objectif: 1,05€ / Potentiel: 126,3%

boursorama.com/bourse/actual…

3

262

Feb 18

Conclusion synthétique après le communiqué

Le communiqué confirme que 2025 est une année de transition :

• Chiffre d’affaires en recul (-6,8%)

• Pression assumée sur la marge

• Recentrage stratégique vers la cybersécurité et les revenus plus récurrents

• Structure financière saine (dette nette très faible)

📊 Ce que le marché price aujourd’hui (cours 0,46 €)

Avec 35 M d’actions :

• Capitalisation ≈ 16 M€

• Valeur d’entreprise ≈ 17 M€

Le marché valorise implicitement une marge EBITDA durable autour de 4,5–5%, ce qui correspond à un scénario de stagnation.

🎯 Lecture fondamentale

Historiquement, Nextedia a déjà opéré autour de 6–7% de marge EBITDA.

Si la société revient simplement à :

• 6% → valorisation théorique ≈ 0,60 €

• 7% → ≈ 0,70 €

• 8% → ≈ 0,90 €

• 9% → ≈ 1,00 €

Autrement dit, le titre ne price pas aujourd’hui un retour à la rentabilité “normale” du groupe.

📈 Le point clé à surveiller

Le signal déterminant sera :

• Marge S2 ≥ 6%

• Cash-flow opérationnel positif

• Stabilisation du chiffre d’affaires

Si ces éléments se matérialisent, un rerating vers 6–8x l’EBITDA deviendrait cohérent.

⚖️ Conclusion équilibrée

À 0,46 € :

• Le risque n’est pas nul (si la marge reste bloquée sous 5%)

• Mais l’asymétrie devient intéressante si la trajectoire 6–7% est crédible

• La structure bilancielle limite fortement le risque financier

👉 Le dossier n’est pas spéculatif délirant,

👉 mais c’est un cas de valorisation basse dépendante de l’exécution opérationnelle.

#nextedia #alnxt

2

6

1,456

Feb 17

Toujours de l'interet pour certaines micro caps comme @NetMedia_Group ou encore @Nextedia et @maunakeatech !! Attention petits dossier avec liquidite restreinte

3

1

5

2,045

Jan 27

Chez Nextedia, pas encore de communication via des canaux « classiques ».

L’information passe aujourd’hui exclusivement par les comptes LinkedIn des sociétés du groupe.

Une stratégie assumée… mais qui mérite peut-être d’être élargie.

#Communication #LinkedIn #StratégieDigitale #Corporate #Groupe #alnxt #nextedia #anetys @Anetys_FR @Nextedia

2

1,058

30 Dec 2025

Conclusion

Pour décembre 2025, Lexibook (ALLEX) apparaît comme l’opportunité microcap la plus séduisante : 26,1 % de croissance, PER 6,7x, ROIC 22,2 %, ROE 31,4 %, trésorerie nette abondante et PEG 0,18x. Tout est aligné pour un potentiel de créateur de valeur à long terme, à condition que les licences restent un avantage compétitif durable.En deuxième position, Nextedia (ALNXT) offre un profil croissance/value très attractif : 21,5 % de CAGR, EV/EBITDA 4,2x, bilan impeccable et secteur cyclique en bas de cycle. Podium complété par Kumulus Vape (ALVAP) pour les amateurs de croissance explosive (41,6 %) et de valorisation cassée, malgré un secteur sensible et un FCF temporairement négatif. À surveiller aussi : Poulaillon (ALPOU) pour un profil défensif/value, et Netgem (ALNTG) pour un rendement dividende élevé et sécurisé. Le screener regorge de dossiers quantitativement décotés, mais le travail qualitatif (moat, durabilité de la croissance, utilisation du cash, risques sectoriels) reste indispensable pour éviter les pièges. Ceci n’est pas un conseil en investissement, faites vos propres recherches.

3

1

4

782

29 Dec 2025

1

1

3

1,123

24 Dec 2025

3

768

2 Dec 2025

y'a des small qui décale, comme @LandreauMickael qui parlait de Nextedia dans le live. le père noel est en train d'arriver ?

4

224

25 Oct 2025

1

5

1,301

9 Oct 2025

🤔 Peu de news “corporate” de Nextedia / Almavia CX?

On pourrait croire que rien ne bouge. Mais…

🔎 En coulisses, l’activité open source Ibexa/eZ Platform continue :

Bundles mis à jour fin sept. 2025 sur GitHub

Nouveaux modules (UI Translation, CaptchEtat API 🇫🇷)

Contributions visibles sur la marketplace Ibexa

Cas client : migration réussie de Hibu vers Ibexa v2

➡️ La société ne communique pas dessus, mais il y a bel et bien de l’actualité : du code, des projets, des références.

📌 À retenir : la vitalité ne se mesure pas seulement aux communiqués de presse…

#Nextedia #AlmaviaCX #Ibexa #OpenSource #DXP #alnxt

1

2

884

5 Oct 2025

Conclusion

Pour octobre 2025, Lexibook se distingue comme la meilleure opportunité microcap, avec une croissance soutenue (26,0 %), des multiples value (P/E 6,0x, PEG 0,12x), un ROIC exceptionnel (25,0 %) et un bilan impeccable (cash net). Nextedia est également attractif pour un profil value et croissance, grâce à ses multiples bas (EV/EBITDA 4,1x), sa croissance (21,0 %) et son exposition à un secteur en reprise (ESN), avec un potentiel d’OPA. Omer-Decugis complète le podium avec une croissance solide (17,0 %), des multiples raisonnables et un métier défensif.

1

3

1,007

25 Sep 2025

✅ Points clés sur Nextedia

•Chiffre d’affaires : en recul en 2024 (-8,2%), mais compensé par une meilleure efficacité opérationnelle.

•Rentabilité : progression notable de la marge opérationnelle.

•S1 2024 : 3,8 %

•S2 2024 : 5,7 %

•Année 2024 : 4,8 %

•S1 2025 : 4,5 % ( 0,7 pt vs S1 2024)

•Structure financière :

•Bilan jugé solide

•Endettement quasi nul

•Fonds propres : 31,4 M€

•Plan stratégique clair sur 18 mois.

⚠️ Contexte

•Conjoncture économique incertaine, clients attentistes → visibilité réduite.

•Prudence affichée par le management sur le S2 2025 (comme en 2024).

🔑 Enseignement

•En 2024, malgré le discours prudent, Nextedia a surpris positivement avec un second semestre très rentable.

•Cette expérience suggère que le même scénario pourrait se reproduire en 2025, même si le management reste réservé.

📊 Valorisation comptable

•Fonds propres : 31,4 M€

•Actions en circulation : 39 M

•Valeur théorique par action (actif net) : ≈ 0,80 €

👉 En résumé :

Nextedia a montré qu’elle sait générer plus de rentabilité malgré un CA en baisse et une visibilité limitée. Sa situation financière est saine, et son profil pourrait être sous-évalué si l’on compare sa capitalisation boursière à ses fonds propres.

#nextedia #alnxt

4

1

8

849

24 Sep 2025

Ca va dans le bon sens. Réduction de la dette, résultats en hausse, hausse des fonds propres. Ca mérite que le marché regarde un peu mieux les fondamentaux.

NEXTEDIA : NEXTEDIA AMELIORE SA RENTABILITE ET ACCÉLÈRE SON PLAN DE REVITALISATION boursorama.com/bourse/actual…

1

1

8

707

24 Sep 2025

#nextedia : marges, capital & gouvernance — où va le titre ?

1️⃣ Faits : CA S1/25 -3 M€ vs S1/24, résultats mercredi. Société détient ~9,4 % de son capital en actions propres (plafond légal 10 %). Trésorerie saine. Le marché regarde surtout la marge (>7 %).

2️⃣ Contraintes : impossible de dépasser 10 %. Annulation possible (≤10 %/24 mois). Sinon : cession, M&A (paiement en titres), ou actions gratuites/stock-options.

3️⃣ Options stratégiques :

🔄 Annulation → réduit nb d’actions, ↑ BPA, bénéfice direct pr actionnaires.

🏦 M&A → actions propres comme monnaie d’échange, préserve cash, mais dilution potentielle. Pertinent si la cible est relutive (IA, cybersécurité, cloud, data).

🎁 Attribution gratuite → fidélisation, mais moins créateur de valeur pr un board déjà actionnaire qu’une annulation.

4️⃣ Scénarios :

🟢 Optimiste : marge S2/25 >7 %, annulation partielle, message clair sur capital → re-rating.

🟡 Opportuniste : M&A stratégique relutive → volatilité CT, positif MT.

⚪ Neutre : focus croissance rentable, pas de geste capital immédiat → titre stable.

🔴 Pessimiste : marge faible com floue → pression baissière.

5️⃣ Simulation (PER ≈18,4x, 39 M titres) :

RN 1 M€ → cours théorique ~0,47 € (0,52 € avec annulation).

RN 2 M€ → ~0,94 € (jusqu’à ~1,04 € avec annulation).

RN 3 M€ → ~1,42 € (jusqu’à ~1,56 €).

👉 Annulation = amplificateur. Vrai catalyseur = niveau de marge et guidance S2/25.

6️⃣ Conclusion :

➡️ Si marge >7 % et stratégie capital claire (annulation discipline), upside marqué.

➡️ Option M&A reste valable si relutive et financée intelligemment.

➡️ Gouvernance : annuler > distribuer, sauf besoin RH ciblé.

#alnxt

1

5

806