Und ich würde ohnehin abwarten, was passiert, wenn der Aufwand für die Nutzung der KI die realen Kosten Gewinnmarge abbilden muss. Der Abgesang auf die Standardsoftware kommt ziemlich sicher viel zu früh. Reproduzierbare Echtzeitprozesse und KI werden nicht so einfach Best Buddys

1

1

13

Jun 10

Ich habe Einblick in die Tabellenstrukturen (SQL Server) einer professionellen Standardsoftware - preislich etwas unter SAP angesiedelt. Hier wird das über verschiedene Organisationen abgebildet. Die Daten liegen jedoch tief unten in derselben SQL-Tabellen.

1

1

25

Jun 9

Pro Projekt bzw der Gesamtmarkt für Consulting war gemeint.

Ich hatte bis jetzt mit keiner Standardsoftware oder SaaS Berührung wo das anders war. Nichts davon kann/will eine große Firma out-of-the-box nutzen.

1

20

May 3

Eine der größten Beratungsfirmen der Welt wird gerade von KI disruptiert und anstatt in die Verteidigung zu gehen investieren sie massiv in die eigene Disruption. Die Rede ist von Accenture. Sie bauen gerade ihr hochprofitables Geschäftsmodell im laufenden Betrieb um, damit sie nicht selber der KI zum Opfer fallen.

Bisher sah das Geschäftsmodell von Accenture wie folgt aus: Ein Unternehmen leidet zum Beispiel an einem Effizienzproblem in der Buchhaltung und engagiert Accenture als externes Beratungsunternehmen. Accenture entsendet dann ein Team ehrgeiziger Berater und diese nisten sich wochenlang im Unternehmen ein, analysieren Prozesse und präsentieren am Ende die Ergebnisse und eine große Rechnung mit den abgerechneten Arbeitsstunden.

Es wird Zeit gegen Geld getauscht. Accenture ist dabei ein absoluter Gigant mit ca. 780.000 Mitarbeitern.

Was passiert jetzt aber, wenn exakt diese Beratung plötzlich eine Software anbietet, die das Problem innerhalb von Stunden löst, anstatt von Wochen? Accenture schreibt im eigenen Risikobericht darüber, dass die KI voraussichtlich klassische Dienstleistungen und Aufgaben ersetzen wird, die bisher von Accenture-Beratern durchgeführt wurden.

Der Schlüsselbegriff ist hier die agentische KI. Das sind autonome Systeme, die eigenständig Entscheidungen treffen und komplette Workflows ausführen.

Um solche neuen Systeme für globale Konzerne zu bauen, benötigt man ein tiefes Verständnis der Technologie und den spezifischen Geschäftsprozessen der Kunden. Das erfordert völlig andere Fähigkeiten, als klassische Excel-Auswertungen oder Powerpoint-Präsentationen.

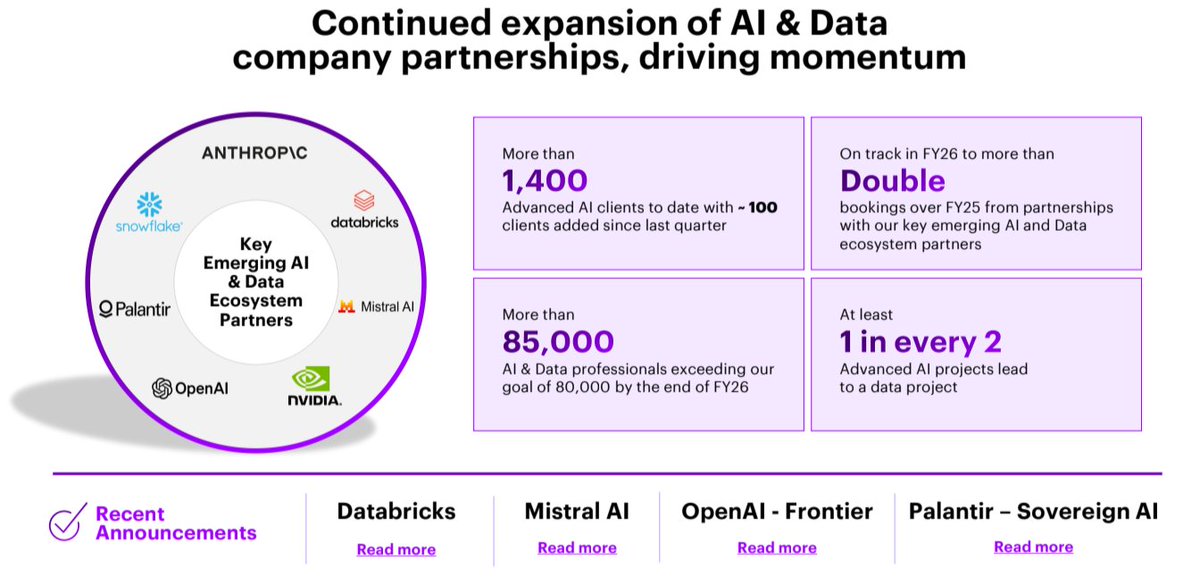

Im Jahr 2025 wurden deshalb über 550.000 Mitarbeiter in den Grundlagen der generativen KI geschult und zertifiziert. Bis Ende 2026 wollte man 80.000 Daten- und KI-Experten aufbauen und bereits im zweiten Quartal 2026 wurde das Ziel mit über 85.000 Experten übertroffen.

Zeitgleich führt man einen extra Abschnitt in der Bilanz unter dem Namen “Business Optimization". Dahinter verbergen sich massive Entlassungen von Mitarbeitern, deren Fähigkeiten aufgrund der technologischen Lücke nicht mehr umgeschult werden können.

Die neue Währung bei Accenture nennt sich “Non-FTE Revenue”. Das steht für Einnahmen, die nicht mehr an menschliche Arbeitsstunden gebunden sind.

Statt wie bisher 20 Juniorberater für ein halbes Jahr händisch Kundendaten migrieren zu lassen, entwickelt Accenture nun maßgeschneiderte KI-Agenten, die diese Aufgaben in einer Woche erledigen. Verkauft wird nicht mehr die Arbeitszeit, sondern die Software-Lizenz.

Der Wandel erklärt auch die Übernahme der britischen KI-Firma Faculty. Deren CEO, Marc Werner, wurde daraufhin direkt zum Global Chief Technology Officer von Accenture ernannt. Faculty war vorher ebenso eine Beratungsfirma und hat den Wechsel zum Non-FTE Revenue bereits im Kleinen vollzogen. Nun soll Werner das Gleiche im Großen bei Accenture vollziehen.

Warum braucht man Accenture in der Zukunft noch, wenn die großen KI-Modelle immer besser werden?

Die großen KI-Anbieter bauen die Intelligenz, aber diese ist nur so sinnvoll, wie sie die historisch gewachsenen Prozesse der Unternehmen im Detail versteht. Über 60% des Gesamtumsatzes von Accenture stammt mittlerweile aus direkten Partnerschaften mit Microsoft, Alphabet, Amazon, SAP, Oracle, Salesforce, usw. Accenture ist im Kern einer der größten Technologie-Integratoren der Welt. Sie hängen sich an die großen Tech-Unternehmen und bauen eine Brücke zwischen der Technologie und dem realen Chaos in den traditionellen Unternehmen.

Ein Vorzeigebeispiel liefert der Energiekonzern Repsol: In Zusammenarbeit mit Accenture hat Repsol 22 KI-Agenten im produktiven Einsatz. Ein Agent analysiert beispielsweise in Echtzeit globale Lieferketten, schlägt bei Verzögerungen Alarm, berechnet finanzielle Auswirkungen auf die Raffinerien und schlägt dem Management proaktiv Handlungsoptionen vor. Geplant ist ein Ausbau auf 90 Agenten. Solche maßgeschneiderten Systeme bekommt man bei Microsoft nicht als Standardsoftware.

Kurzfristig ist Accenture wohl eher ein KI-Gewinner, weil sie die kollektive Panik rund um KI in den Führungsetagen monetarisieren. Kein CEO kann es sich wirklich leisten, keine KI-Strategie zu haben. Entsprechend füllen sich auch momentan die Auftragsbücher.

Langfristig betrachtet finanziert Accenture gerade seine eigene Disruption und führt eine offene Herzoperation am eigenen Geschäftsmodell bei vollem Betrieb durch. Sie müssen ihr bisheriges Geschäftsmodell so schnell wie möglich durch Software ersetzen, bevor es die Konkurrenz tut. Bisher zweifelt die Börse die Entwicklung sehr stark an.

Apr 29

Momentan wird einfach alles an der Börse zerlegt, was mit Software zu tun hat. Selbst Unternehmen, deren Hauptgeschäft es ist andere Unternehmen zu beraten und die KI erfolgreich einzuführen.

Die Rede ist von Accenture. Ein Beratungsunternehmen, dass Firmen beim technologischen Wandel berät. Sie helfen dabei neue Systeme, wie zum Beispiel SAP, zu implementieren, auf die Cloud zu wechseln und generell die Industrie zu digitalisieren.

Teilweise übernehmen sie sogar ganze Geschäftsprozesse komplett selber für seine Kunden, wie z.B. Buchhaltung oder IT-Support und helfen beim outsourcen.

Am schnellsten wachsend ist aber das Segment um die Einführung der KI in Großunternehmen. Wenn ein Großkonzern KI-Lösungen in seine Prozesse integrieren möchte, kauft er zwar die Technologie dieser Partnerunternehmen, benötigt aber die Dienstleistung von Accenture, um diese komplexen Systeme an die eigenen Firmenstrukturen anzupassen, Daten sicher aufzubereiten und die Software für die Mitarbeiter nutzbar zu machen.

Das Segment wächst so rasend schnell, dass man im aktuellen Geschäftsjahr 2026 die Bookings darin verdoppeln möchte von ca. 6 Milliarden Dollar auf 12 Milliarden Dollar. Die Gesamtbookings von Accenture lagen 2025 bei circa 80 Milliarden Dollar.

Das Geschäftsmodell liegt also vollkommen in den aktuellen Trends und der Kurs ist trotzdem vom letzten Peak im Februar 2025 bis heute um 55% eingebrochen.

Entsprechend liegt das KGV gerade bei 14. Im historischen Durchschnitt lag das KGV bei circa 24.

Die aktuelle Einstiegsdividendenrendite liegt dadurch bei 3,6%. Historisch lag sie meist bei circa. 1,5%.

In den letzten 5 Jahren wurde die Dividende durchschnittlich um 14% jedes Jahr angehoben und beschleunigt eigene Aktien zurückgekauft.

Jetzt aber meine Kernfrage an euch: Was übersehe ich? Klingt ja erstmal alles sehr gut aber der Markt prügelt weiter auf Accenture ein.

1

3

22

4,779

Apr 25

Hahaha 😆 KI wird Software nicht disruptieren. Weil die KI-Lösungen viel zu teuer (Energie) und unzuverlässig wären. Die Standardsoftware ist ausgetestet, reguliert und schon vorhanden. Warum das Rad permanent neu erfinden?

3

1

8

1,297

Apr 10

ICYMI. Claude Code hat so viele Lücken in Standardsoftware gefunden, dass die Nutzung der aktuellen Version, sämtliche Software öffnet wie Scheunentore. Wenn die Amis das haben, haben es die Chinesen schon lange und auf jedem Rechner der Welt einen Spion implantiert....

Apr 10

Treasury Secretary Scott Bessent and Federal Reserve Chair Jerome Powell summoned Wall Street leaders to an urgent meeting on concerns that the latest AI model from Anthropic will usher in an era of greater cyber risk bloomberg.com/news/articles/…

1

2

113

Es macht auch wenig Sinn eine Standardsoftware auszuliefern da der Einsatzzweck so individuell wie die Software ist.

Die Software muss individuell wählbar und selbst aufspielbar sein, so dass Updates und Anwendungswechsel mit der gleichen Hardware möglich sind.

2

71

Feb 25

Teilweise gesperrt entsteht, wenn dein iPhone seit dem letzten Neustart schon mal entsperrt wurde.

Dann ist dein iPhone *sehr* leicht mit Standardsoftware knackbar.

Um ihre Kunden zu schützen, hat Apple deshalb den vollständig gesperrten Modus entwickelt.

1

9

3,596

Jan 29

$CRM und $MNDY sind Standardsoftware für bestimmte Bereiche, also Arme und Beine. $CRM für Kundenbeziehungen und $MNDY für Workflow. D.h. sie bilden nicht die komplette unternehmerische Wertschöpfungskette ab, sind dafür in ihrem Bereich top! $SAP z.B. hat für alles ein Modul. Hast du SAP erst einmal drin, ist das wie die Blutbahn. Will darauf hinaus - $CRM und $MNDY auszutauschen tut zwar auch weh, die sind aber bei weitem nicht so verwoben.

Und bezüglich KI- Agenten. Doch, die werden zukünftig selbst einkaufen und die haben keine persönliche Präferenz, es sei denn du gibst sie ihnen mit.

1

2

116

13 Dec 2025

Für Verwaltung braucht man nicht mal KI … kann man schon lange mit Standardsoftware ersetzen.

1

2

30

27 Oct 2025

Der Flathead – offiziell "Militech MT0D12" – ist ein experimenteller Spinnen-Drohnentyp für Aufklärung und Infiltration, entwickelt von Militech für militärische Einsätze mit hohem Risiko. Der Flathead wird explizit als militärtaugliche Einheit für Überwachung und Aufklärung beschrieben, ausgestattet mit Titanfaser-Aktoren, dynamischer Tarnpanzerung und Bewegungsimpulsen, die mit der Reaktionsgeschwindigkeit des menschlichen Nervensystems mithalten. Er kann Wände hochklettern, sich an Oberflächen festsetzen, Sicherheitsanlagen übernehmen, Sensorik auslesen und Räume sichern, ohne dass ein menschlicher Operator physisch anwesend sein muss. Die Maelstrom-Gang bezeichnet ihn im Spiel als Stand-der-Technik-Gerät, das ohne Standard-Port auskommt, was ihn schwerer zu hacken macht und klar in die Konzernliga stellt.

Im Spielkontext ist der Flathead nicht einfach ein Gadget, sondern ein strategischer Vorteil, um in geschützte Bereiche zu kommen. In der Mission »Die Übergabe« wirst du von Fixer Dexter DeShawn darauf angesetzt, dir genau dieses Gerät zu besorgen: einen Prototypen, der eigentlich Militech gehört, aber von Maelstrom aus einem Militech-Transport entwendet wurde. Weil Maelstrom keinen Bock darauf hat, dass Militech sie über den Bot ortet, haben sie die originale Militech-Steuerung entfernt und stattdessen eine alternative Software von Raven Microcybernetics auf einen Kontroll-Shard gepackt. Hintergrund: Mit der Militech-Standardsoftware würde sich der Flathead sofort wieder ins Militech-Netz einwählen und damit den Standort der Gang verraten.

Der Flathead taucht in der Lore auch außerhalb der Mission auf. Er wird als so wertvoll beschrieben, dass verschiedene Fraktionen ihn als Game-Changer betrachten – Maelstrom als Währung im Austausch mit Fixern, Militech als militärisches Eigentum, V als Werkzeug für Hochrisiko-Jobs. In älteren Entwicklungsständen des Spiels war geplant, dass der Flathead länger an deiner Seite bleibt, also als wiederholbar einsetzbarer Begleiter speziell für Tech-Charaktere. Der Bot war ursprünglich als dauerhafter Unterstützer für die Spielerrolle „Techie“ gedacht. Techies und Netrunner wurden im finalen Spiel aber zusammengeführt, wodurch dieses System wieder verworfen wurde.

Interessantes Nebendetail: Der Name „Flathead“ geht nicht nur auf die flache Bauform zurück, sondern auf „Flathead County“.

#Cyberpunk2077Classics

11

398

20 Oct 2025

Ohne jetzt relativieren zu wollen aber was soll das aussagen?

Dass ein 17jähriger die technischen Fähigkeiten hat, eine solche Webseite aufzusetzen?

Das ist kein Atomreaktor ... das ist im einfachsten Fall Standardsoftware.

In dem Lichte betrachtet, halte ich den Skandal um das/den noindex-Tag sogar für technisches Unvermögen/fehlendes Wissen/einen echten Fehler. Zumindest für sehr wahrscheinlich.

4

149

3 Oct 2025

An welcher Stelle habe ich nach "Ideen" gefragt? Aus meiner Sicht habe ich nämlich ausschließlich nach jemandem gefragt, der sich mit dem Erstellen (ohne Standardsoftware) auskennt und auch ausschließlich Layout und Auswahl als notwendige Leistungen erwähnt.

4

3

41

30 Sep 2025

Hochladen von Bildern in einer Standardsoftware, also es soll ansprechend gestaltet sein - mit Textinformation und Bildern, wobei man auch bei einzelnen Sachen nochmal zusammen austüfteln müsste, welche Aufnahmen man verwendet und welche nicht (bei einigen haben wir mehrere 100

1

12

261

28 Sep 2025

📚Sonntagslektüre für Retro-Fans

Langweilig? Hier der Verstärker aus den 80ern – statt Gitarrenriffs geht's um Rechnungswesen & EDV.😎💾

💡6. Saarbrücker Arbeitstagung 1985

Themen: Kostenplanung mit Mikrocomputern, Standardsoftware & die ersten Personalcomputer im Einsatz! #EDV

1

7

193

25 Sep 2025

Es ist schwer zu verstehen, warum mir ein Standardsoftware vom größten Perepherie-Anbieter nicht installiert werden kann, weil der Bot kein passendes Ticket hat.

1

5

92

21 Sep 2025

Smartmatic er ikke et tilfældigt softwareselskab - det er den samme valgplatform, der stod i centrum for hele skandalen i USA i 2020, hvor der blev fundet talrige uregelmæssigheder, forsinkelser og ’systemfejl’, som altid så ud til at falde ud til fordel for Biden.

Amerikanske delstater førte retssager, eksperter fremlagde tekniske beviser, og der er i dag et omfattende materiale, der peger på systematisk manipulation.

Når vi i Danmark vælger at lægge vores valgadministration i hænderne på netop det samme system, via DXC/Smartmatic, så må man spørge: Hvorfor?

Hvorfor importere en løsning, der allerede er kompromitteret internationalt, og som har rødder i Venezuela - et land kendt for korruption og valgsvindel?

Det påfaldende er, at mønsteret ligner hinanden:

•Stram Kurs i 2019 – lige under spærregrænsen, selvom tallene tidligere viste, at de kunne komme ind.

•Mette Frederiksen i 2022 – stod til at tabe, indtil optællingen pludselig blev sat i bero pga en situation på et valgsted på Vesterbro og resultatet vendte herefter i hendes favør.

Vi har efter min mening ikke demokrati, i Danmark, men en styret proces, hvor befolkningen gives illusionen af valg, mens udfaldet sikres gennem et system, der allerede er kendt for svindel andre steder i verden.

Det er præcis sådan man holder systemkritiske stemmer ude og fastholder Tordenskjolds soldater.

Se her Folketingets redegørelse:

DXC Technology’s samarbejde med Smartmatic

Pdf-dokument i svar til spørgsmål fra Folketinget / Social-, Indenrigs- og Børneudvalget.

Her står blandt andet:

“Smartmatic har som underleverandør leveret standardsoftware til valgadministrationen. Systemet tilpasses dansk lovgivning, konfigureres og videreudvikles … DXC har ansvaret for det samlede projekt samt den efterfølgende drift og vedligeholdelse af løsningen.”

ft.dk/samling/20171/almdel/s…

1

4

119

20 Sep 2025

Wenn ich das richtig sehe, hat ein europaweiter Dienstleister ein Softwareproblem. Für den Self-Checkin. Die Daten müssen manuell eingegeben werden - wohl in die Standardsoftware des normalen Verwaltungssystems, ohne Bleistifte.

Ist die Cyberattacke gesichert?

LINKS →

2

1

271

17 Aug 2025

In der weltweiten Softwarebranche passiert derzeit etwas Großes: Die KI sorgt für ein schweres Beben nach dem anderen.

KI-Sorge löst Kursrutsch bei SAP, Salesforce, Dassault, Monday.com ... und vielen anderen aus – Milliarden an Börsenwert vernichtet.

#SAP #Salesforce #KI #Software

Marktreaktion: In zwei Tagen verlor SAP über 12 Mrd. Dollar an Wert, Salesforce 10 Mrd. und Monday.com 4,6 Mrd. Auslöser ist die Angst, dass Künstliche Intelligenz klassische SaaS-Modelle verdrängen könnte. Analysten sprechen bereits vom „Narrativ vom Tod der Software“.

Auslöser: Monday.com brach um 30 % ein, trotz solider Zahlen. Eine leicht gesenkte Prognose reichte, um Panik auszulösen. OpenAI-Chef Sam Altman prognostiziert Softwareanbietern einen „Fast Fashion“-Moment: KI könnte Standardsoftware schnell, günstig und disruptiv ersetzen.

Vielen Dank für den wichtigen Hinweis!

Quelle: (Handelsblatt)

handelsblatt.com/technik/it-…

18

53

330

13,138

21 Jul 2025

Mit dem "Dialogue Isolate" Modul von iZotope RX 11 wird routinemäßig Hintergrundlärm entfernt/gedämpft und die Stimmen freigestellt.

Daily business - gerade beim ÖRR. Diese Standardsoftware ist in jedem (!) Medienhaus vorhanden.

Mausklicks, die -vorsätzlich- unterlassen wurden

1

8

233