🔩 Avoid steel fabrication mistakes with our professional Structural Steel Detailing Services

Visit Us: siliconec.com.au/rebar-detai…

#steeldetailing #structuraldrafting #structuralengineering #structuralBIM #structuralmodel

ALT Structural Steel Detailing Services

1

8

High-Quality Structural Drafting Services for USA-Based Projects

Visit Us: buildinginformationmodelling…

#structuraldrafting #structuraldesign #structuralbim #structuralengineering #structuralmodel #drafters #engineers #USA

ALT Structural Drafting Services

1

27

Structural BIM Services for Engineers & Contractors | Get Accurate Models

Contact Us: siliconec.com.au/bim-constru…

#structuralengineering #structuralbimservices #structuralmodel #structuraldesign #engineeringconsultants

ALT Structural BIM Services

1

14

Trustworthy Structural Drafting Services By Experienced Engineering Consultants

Visit Us: buildinginformationmodelling…

#structuralbim #structuralengineer #structuraldesign #structuraldrawings #structuralmodel #construction #newyork #USA

ALT Structural Drafting Services

2

27

Jan 22

✨ #Paper Sharing on 22nd January #DefaultRisk #FinancialModeling

🎯 Title: The Regime-Switching Structural Default Risk Model

👉 brnw.ch/21wZimY

#CreditRisk #riskmodel #StructuralModel

#RegimeSwitching #MertonModel

#ProbabilityOfDefault #RisksMDPI

5

Accurate Structural BIM Services Delivered by Trusted Engineering Consultants

Visit Our Website: buildinginformationmodelling…

#structuralbim #structuralengineer #structuraldesign #structuraldrawings #structuralmodel #construction #newyork #USA

ALT Structural BIM Services

2

33

22 Nov 2025

Hire Experts for Accurate Structural BIM Modeling Services

Visit Us: buildinginformationmodelling…

#structure #structuralengineer #projectmanager #structuralmodel #structuraldesign #bimservice #construction #buildingproject #utah #MAGA #USA

ALT Structural BIM Modeling Services

37

17 Nov 2025

Florida Contractors Trust Our Structural BIM Services For Better Project Outcome

Visit Us: buildinginformationmodelling…

#structure #structuralengineer #projectmanager #structuralmodel #structuraldesign #bimservice #construction #buildingproject #florida #MAGA #USA

ALT Structural BIM Services

1

31

Most Affordable Structural Engineering Services In Australia

Visit Us: siliconec.com.au/structural-…

#structuralengineering #structuraldrafting #structuralbimservices #structuralmodel #structure

ALT Structural Engineering Services

1

7

11 Nov 2025

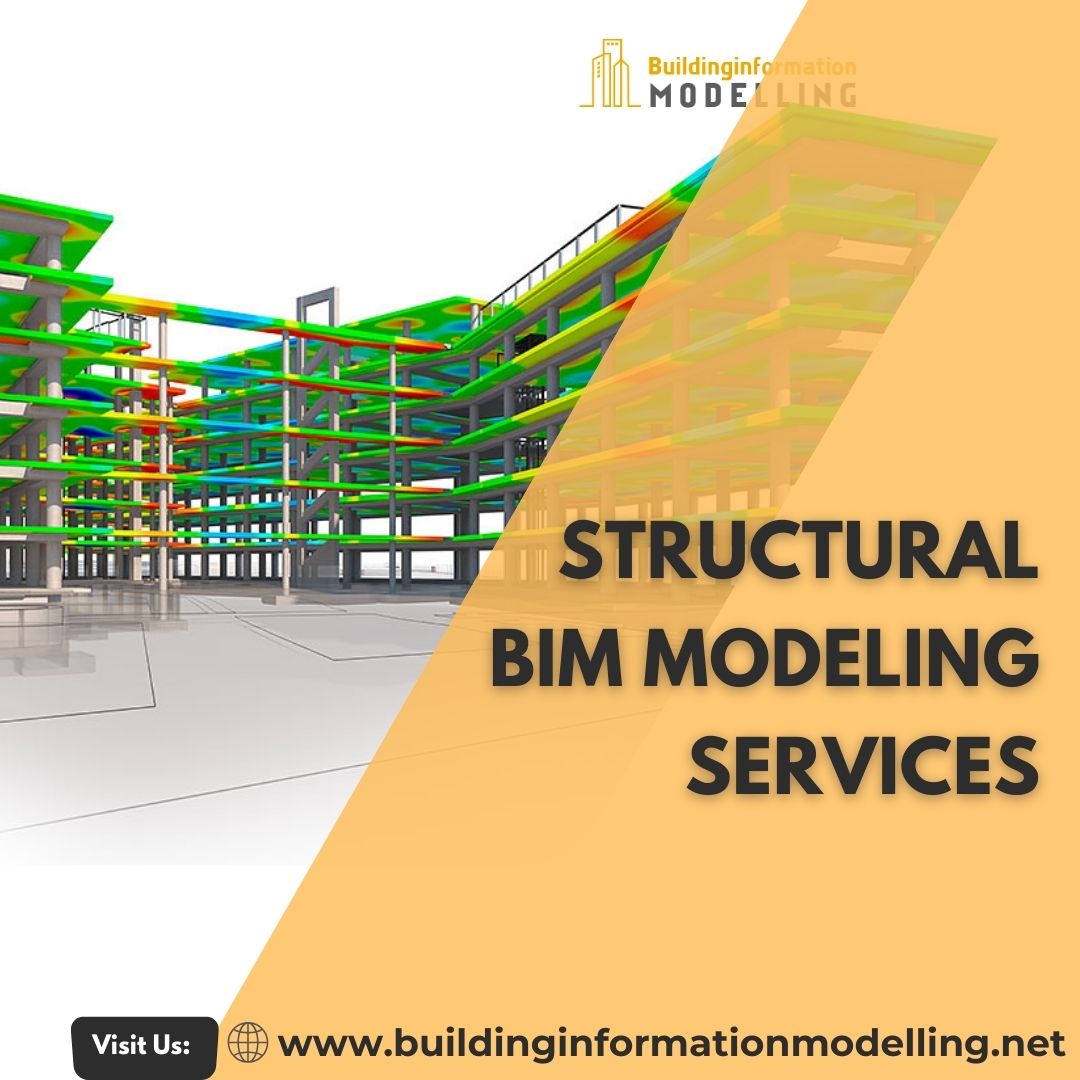

USA’s No. 1 BIM Company offer Structural BIM Modeling Services At Lowest Cost

Visit Us: buildinginformationmodelling…

#structure #structuralengineer #projectmanager #structuralmodel #structuraldesign #bimservice #construction #buildingproject #utah #MAGA #USA

ALT Structural BIM Modeling Services

38

8 Nov 2025

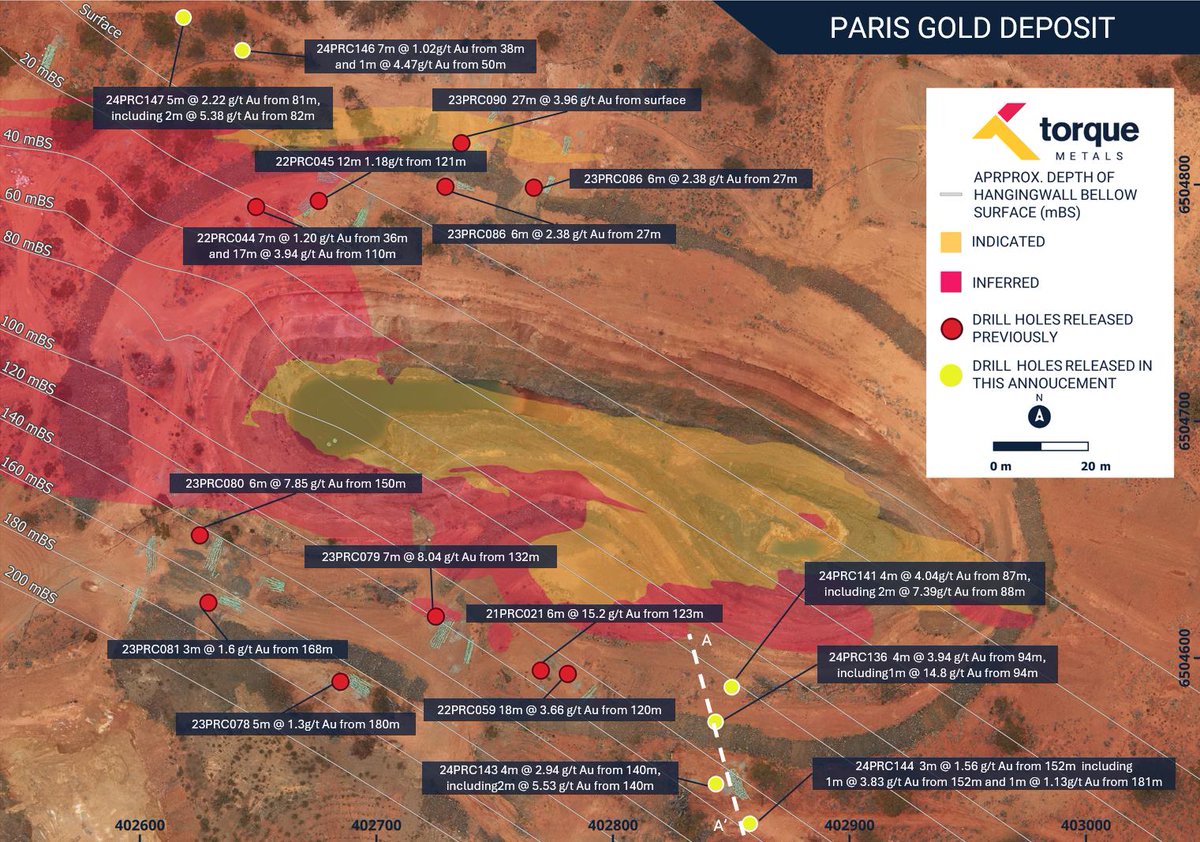

What if your gold drilling uncovered something more?

In 2021, our own overlooked drill holes hinted at a silver vein. Now with new modeling, the trend points toward Hela’s Birmingham.

We’re adding gold ounces—and chasing silver with the same drill holes.

👉 Watch the Full Episode: youtu.be/cfTQeE0SO_0

👉 Learn More: x.com/christie2tara

👉 Learn More: banyangold.com

#SilverDiscovery #GoldExploration #MiningYukon #DrillResults #Geology #StructuralModel #ExplorationUpdate #HighGradeZone #MiningNews #TwoForOne

3

353

15 Oct 2025

From concept to construction, our BIM Structural Services make every detail count. Build smarter, not harder!

Visit Us: buildinginformationmodelling…

#structure #structuralengineer #projectmanager #structuralmodel #structuraldesign #bimservice #construction #MAGA #USA

ALT BIM Structural Services

1

13

13 Oct 2025

Precision meets efficiency! Outsource your Structural BIM Services to experts who get it right the first time✅

Visit Us: buildinginformationmodelling…

#structure #structuralengineer #projectmanager #structuralmodel #structuraldesign #bimservice #construction #MAGA #USA

ALT Structural BIM Modeling Services

1

14

23 Sep 2025

Better design, accurate modeling, successful projects – that’s our promise with our Structural BIM Services.

Our Structural BIM Portfolio: buildinginformationmodelling…

#structure #structuralengineer #projectmanager #structuralmodel #structuraldesign #construction #utah #MAGA #USA

ALT Structural BIM Services

1

51

17 Sep 2025

Accurate designs = smooth construction.

Partner with us for Structural BIM Services across the USA. ✅

Visit Us: buildinginformationmodelling…

#structure #structuralbim #structuralmodel #engineering #structuralengineering #structuraldesign #revit #autocad #bim #USA

ALT Structural BIM Modeling Services

1

36

1 May 2025

🏢 Accuracy That Holds Up Your Entire Building! Our Structural BIM is the backbone of your project

Contact Us For Structural BIM Services: buildinginformationmodelling…

#structuralbimservices #structure #engineering #structuraldrafting #buildinginformationmodelling #structuralmodel

ALT Structural BIM Services

24

13 Apr 2025

🌉 A bold curve, a seamless connection!

This 3D printed curved bridge model blends structural elegance with clean engineering lines ⚙️

Crafted at 3D ARCH GRAPHIC 🇦🇪 for smart urban designs.

#3DPrinting #BridgeDesign #StructuralModel #UrbanPlanning #UAEProjects 🏗️💡

12

31 Mar 2025

Consistent results & #MRE at the #ParisGoldProject solidify our position as holder of a high-grade #goldproject.

To this end, #Torque has engaged consultants to conduct reviews of Paris structural & #geophysicaldata to develop a #structuralmodel.

More: bit.ly/41vwxTt

1

57

13 Dec 2024

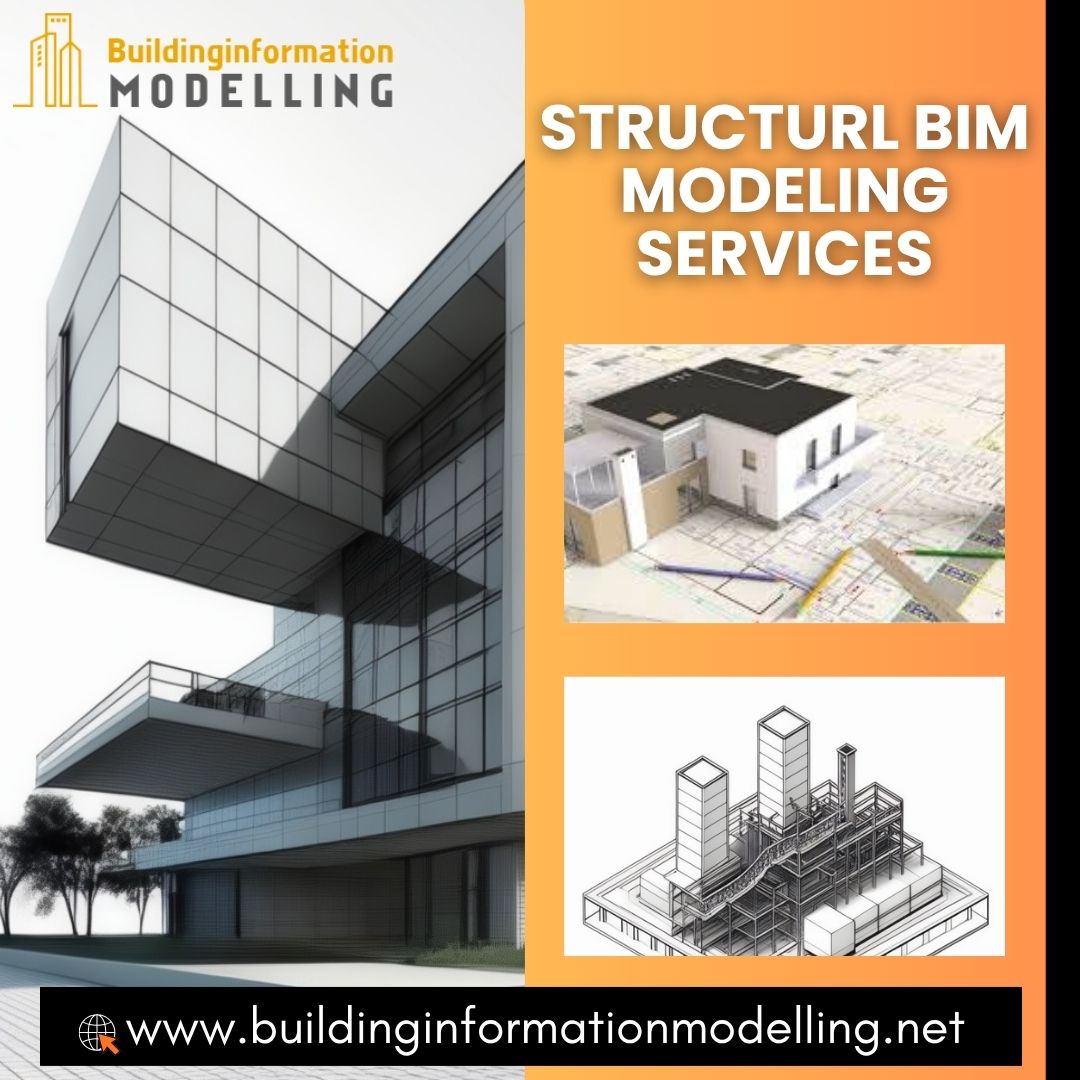

Revit Structural Modeling in Design Development

Read more in details, visit linkedin.com/pulse/implement…

#StructuralModeling #StructuralModel #RevitStructuralModeling #Structural3DModeling #3DStructuralModeling #BIMStructuralModeling #Structural3DBIMModeling #AEC #Cresire

ALT Revit Structural Modeling

1

27

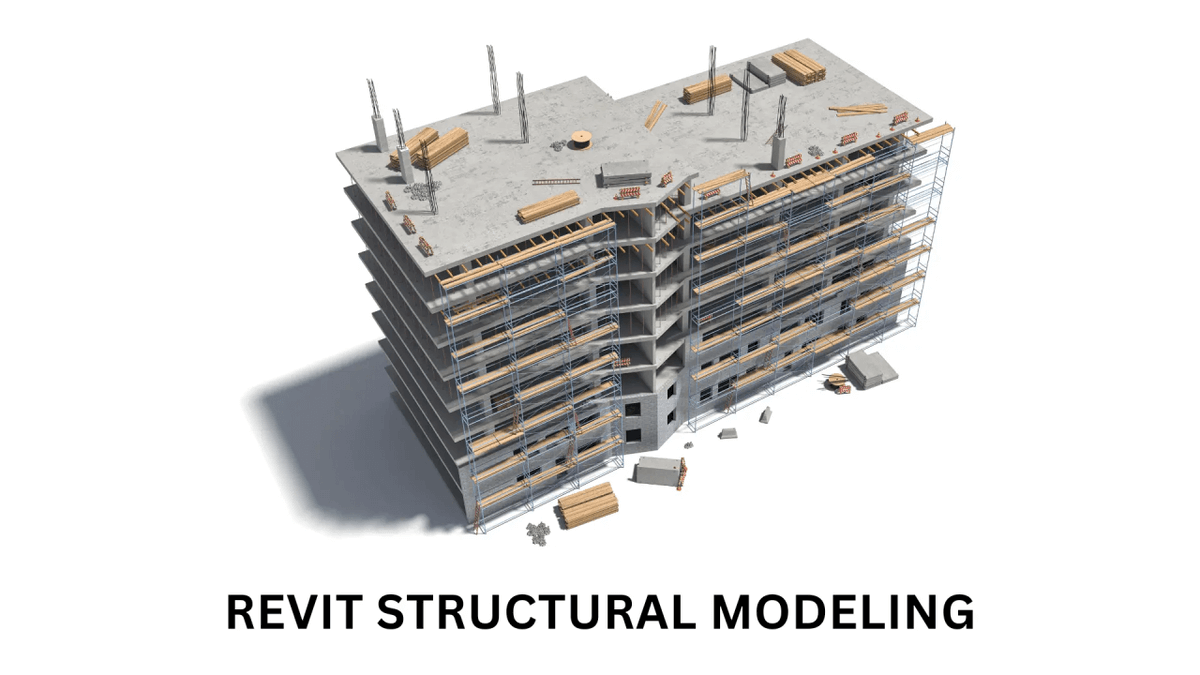

13 Nov 2024

Revit Structural Services

To get a FREE Quote for your project, visit cresireconsulting.com/servic…

#StructuralServices #Revit #RevitStructural #StructuralModeling #StructuralModel #StructuralRevitModel #RevitServices #AEC #GoodWednesday #Cresire

ALT Revit Structural Services

16