Jun 13

6/ Here is what the directive can’t reach.

While access to intelligence gets export-controlled, the rails that move the value of the AI economy are being poured in the open—and they don’t have a single door to close. Three days earlier, on June 10, I wrote that the two largest card networks on earth conceded the point. Visa’s chief product officer said it plainly: AI is reshaping the front end of commerce, and stablecoins are reshaping the back end. Visa already settles billions on-chain across VisaNet. The same week, Mastercard launched Agent Pay for Machines—autonomous agents paying one another across cards, bank accounts, andstablecoins, with 30-plus partners including Coinbase, Stripe, Solana, and Ripple already building on top.

1

116

xentfi retweeted

Jun 12

Visa moving billions in stablecoins across VisaNet and expanding 7-day on-chain settlement is the ultimate corporate validation.

For years, critics said stablecoins were just for DeFi degens. In 2026, the biggest payment aggregators on earth are treating them as room-temperature superconductors for enterprise liquidity.

If you are a B2B founder still relying on 3-day SWIFT banking delays because you think crypto "isn't ready for corporate use," your competitors are already out-executing you.

Stop waiting for permission. We built @xentfi to give businesses instant, friction-free stablecoin ledger reconciliation right now. Build on the trend, or get left behind.

Jun 12

Two days ago, Visa’s Chief Product Officer dropped a quote that every B2B founder needs to pin to their wall:

“AI is transforming the front end of commerce. Stablecoins are reshaping the back end.”

When the world’s biggest payments network openly admits that stablecoins are the definitive backend for global money movement, the debate is over.

But here’s the reality: while Visa scales the high-level rails, mid-market B2B enterprises are still drowning in manual ledger reconciliation and multi-chain settlement fragmentation.

This is exactly why we built @xentfi. We didn't wait for the giants to clear the path. We built the automated execution infrastructure that allows businesses to run on these rails today with $10k MRR and 50 merchants already live.

The future isn't coming; it's being coded. Let’s scale.

1

7

Jun 12

. $V is coming for $CRCL s cake

> just announced it's letting banks mint programmable money on-chain while keeping funds on balance sheet

> VTAP (@Visa Tokenized Asset Platform) gives banks API access to mint, burn, and transfer fiat-backed tokens across public chains

> stablecoin settlement through VisaNet hit ~$7B annualized run rate as of March 2026

> 160 stablecoin-linked card programs live or in dev globally

> now extending 7-day onchain settlement from issuers to acquirers

> likely >> Visa is eating $CRCL s cake with VTAP

x.com/Finextra/status/206505…

Visa to build tech layer for tokenised deposits finextra.com/newsarticle/479…

3

1

1,897

Jun 11

支付巨头 Visa 在其年度支付论坛上宣布了围绕稳定币、代币化和 AI 的系列战略扩张。其首席产品与战略官 Jack Forestell 指出,“AI 正在改变商业的前端,而稳定币正在重塑后端”。官方数据显示,截至 2026 年 3 月,Visa 在 VisaNet 上处理的稳定币年化结算量已达 70 亿美元,目前正致力于将七天不间断链上结算从发卡行延伸至收单行。在代币化方面,Visa 将为“代币化存款”构建技术层,允许银行在资产负债表留存资金的同时将传统存款转化为可编程、全天候的数字货币。此外,Visa 还联合 OpenAI 达成合作,允许开发者和商户接受在用户设定限额与审批条件下由 AI 智能体发起的 Visa 支付。(TheBlock) wublock123.com/news/news-626…

1

2,156

Jun 11

Visaがステーブルコイン決済を年間70億ドル規模の実運用へと拡大させています。

2026年3月時点で、VisaNet上のステーブルコイン決済の年換算ランレートが約70億ドルに達しました。単なるパイロット段階を脱して、本格的な決済インフラとして機能し始めたということです。

同時に注目はOpenAIとの戦略提携。ChatGPTなどのAIプラットフォーム上で決済が可能になれば、AIエージェントによる自律的な取引が現実化します。数十億件のトランザクションデータから学習した不正検知モデルも業界最先端レベルです。

ただし数字には留保も必要です。70億ドルは直近実績を外挿したものであり、実際の年間取引額ではありません。また規制環境の不確実性も大きい。

それでも見方は変わりません。トークン化預金によって従来の銀行も参加する流れが加速すれば、ステーブルコイン市場全体の拡大は確実。日本でも銀行とフィンテックの連携モデルが試される局面に入りました。本当の勝負はこれからです👀

#ステーブルコイン #Bitnews2025

coinpost.jp/?p=716412

104

Jun 11

何が変わった?

Visaは、VisaNet上でステーブルコインを年率約70億ドルのペースで移動させていると説明。今後は発行銀行だけでなく、加盟店側のアクワイアラーにも7日決済を広げる狙いです。

確認点は、対象地域・通貨・チェーン、決済最終性、保管、規制対応、手数料です。

1

1

42

Visa、ステーブルコイン決済とAI向け決済基盤の強化策を発表

Visaは決済フォーラムで、ステーブルコイン決済とAI向け決済基盤の強化策を発表した。VisaNet上のステーブルコイン決済額は2026年3月時点で年換算約70億ドルに...

bitbank.cc/knowledge/breakin…

#bitbank_breaking

406

Jun 11

Visa称稳定币正在重塑商业后台,扩大AI与代币化布局

Visa在年度支付论坛上表示,稳定币正成为全球支付基础设施的重要组成部分,公司正在扩展稳定币结算试点,支持多地区、多区块链和多币种结算。Visa已通过VisaNet转移数十亿美元稳定币,年化结算规模达70亿美元。公…

2

Jun 10

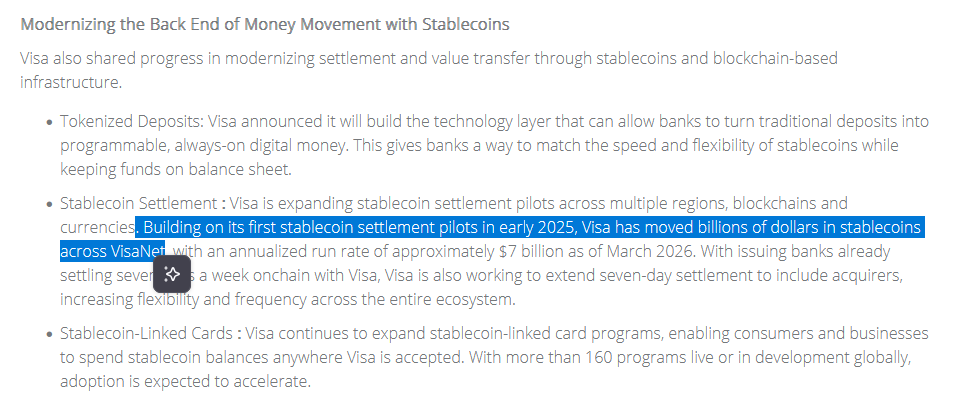

Modernizing the Back End of Money Movement with Stablecoins

Visa also shared progress in modernizing settlement and value transfer through stablecoins and blockchain-based infrastructure.

Tokenized Deposits: Visa announced it will build the technology layer that can allow banks to turn traditional deposits into programmable, always-on digital money. This gives banks a way to match the speed and flexibility of stablecoins while keeping funds on balance sheet.

Stablecoin Settlement: Visa is expanding stablecoin settlement pilots across multiple regions, blockchains and currencies. Building on its first stablecoin settlement pilots in early 2025, Visa has moved billions of dollars in stablecoins across VisaNet, with an annualized run rate of approximately $7 billion as of March 2026. With issuing banks already settling seven days a week onchain with Visa, Visa is also working to extend seven-day settlement to include acquirers, increasing flexibility and frequency across the entire ecosystem.

Stablecoin-Linked Cards: Visa continues to expand stablecoin-linked card programs, enabling consumers and businesses to spend stablecoin balances anywhere Visa is accepted. With more than 160 programs live or in development globally, adoption is expected to accelerate.

Jun 10

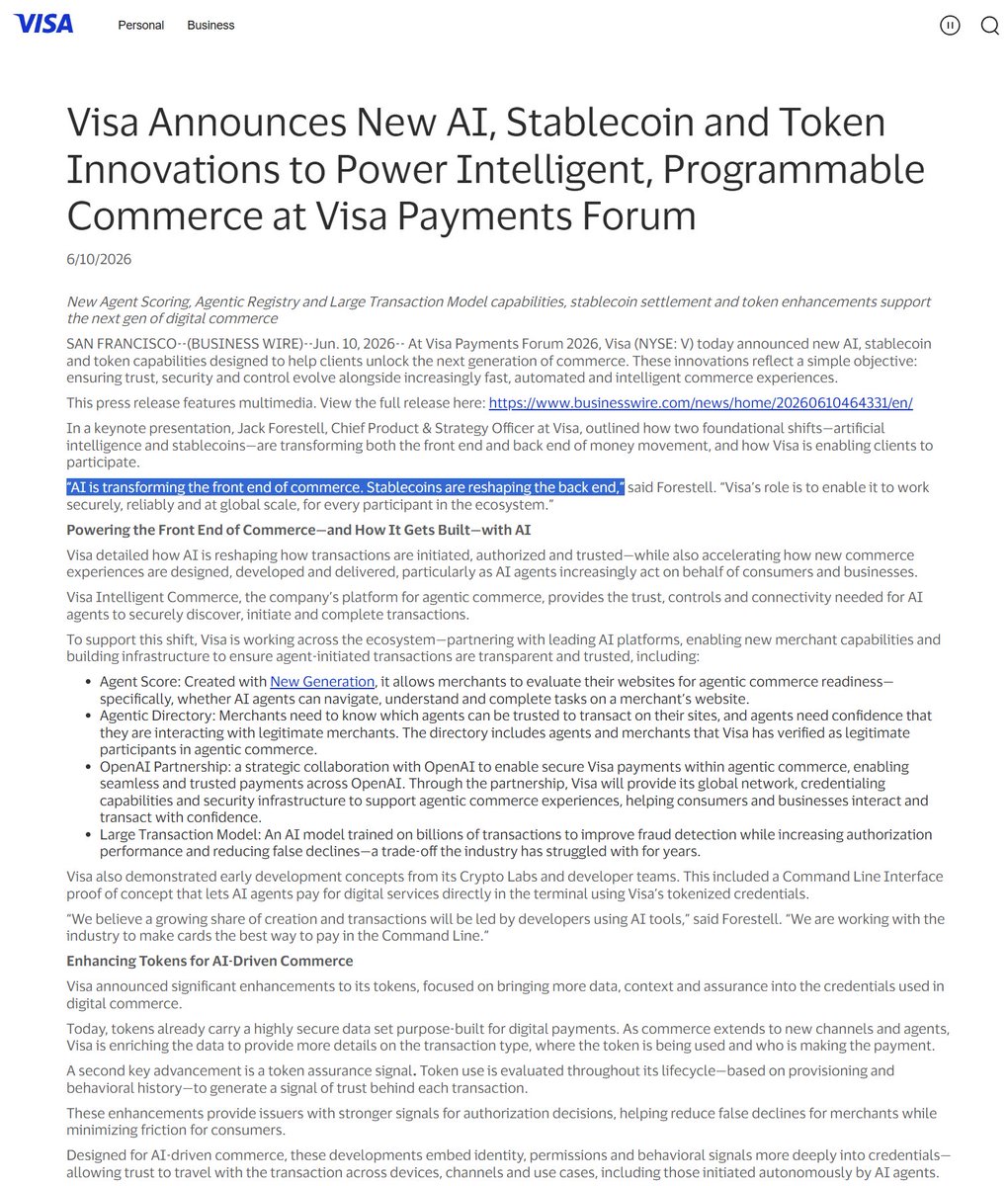

⚡️JUST IN: OpenAI and Visa team up to let AI agents make purchases online.

1

49

301

14,134

🚨Ya disponible, nuevo estudio de inversión preliminar de $V Visa.

Hay compañías que se estudian para seguir una tendencia. Hay compañías que se estudian porque el mercado las pone de moda durante un trimestre y luego las olvida. Y luego hay un grupo mucho más reducido de compañías que se estudian porque en ellas convergen, de forma casi perfecta, todos los atributos que definen lo que debería ser una gran inversión a largo plazo: ventajas competitivas que llevan décadas construyéndose y que resultan casi imposibles de replicar, un modelo de negocio que escala sin apenas coste marginal adicional, y una posición en el ecosistema tan central que incluso sus potenciales competidores acaban convirtiéndose en sus clientes. Visa pertenece a ese grupo reducido. Y por eso nos adentramos en su estudio.

Lo que nos parece más fascinante de Visa es que estamos ante una de las compañías más conocidas del planeta y al mismo tiempo una de las más incomprendidas. Su nombre está en más de cinco mil millones de tarjetas, su logo aparece en los escaparates de ciento cincuenta millones de comercios en más de doscientos países, y si preguntas a cualquier persona en cualquier rincón del mundo qué es Visa, todo el mundo sabe que existe. Pero muy poca gente sabe lo que hace realmente. La mayoría cree que es un banco, o que presta y mueve dinero, o que emite las tarjetas que lleva en la cartera. Y la respuesta real es que Visa no hace ninguna de esas cosas. Visa es el sistema nervioso del comercio global.

Visa – La Red que Conecta el Mundo

Visa no mueve dinero. Mueve la confianza que permite que el dinero se mueva. Cada vez que alguien paga con una tarjeta Visa en cualquier parte del mundo, en menos de ciento cincuenta milisegundos, VisaNet verifica que la transacción es legítima, garantiza que el comerciante cobrará y devuelve una respuesta al terminal. El dinero viajará después, a través del sistema bancario, pero la decisión ya se tomó. Y esa decisión, multiplicada por más de novecientos millones de veces al día, es el negocio de Visa. Un negocio con márgenes excepcionales, con un flujo de caja libre que en el ejercicio 2025 superó los veintiún mil millones de dólares, y con un crecimiento compuesto de los ingresos que ha mantenido el doble dígito de forma sostenida a lo largo de la última década. Todo ello en un duopolio de facto junto con Mastercard que el propio efecto de red consolida cada día que pasa: cualquier nueva red que quisiera competir necesitaría convencer simultáneamente a los bancos de emitir sus tarjetas y a los comerciantes de aceptarlas, en un mercado donde los consumidores solo llevan tarjetas que funcionan en los comercios y los comerciantes solo aceptan tarjetas que llevan los consumidores. Es el problema del huevo y la gallina llevado a escala global, con décadas de ventaja y ciento cincuenta millones de comercios ya dentro del ecosistema. Una barrera de entrada que no se mide en dinero ni en tecnología, sino en tiempo y confianza.

Pero el estudio que presentamos no es solo el análisis de ese negocio histórico extraordinario. Es también el análisis de una transformación que está ocurriendo ahora mismo y que redefine, de forma relevante, qué clase de empresa es Visa. La compañía ha comenzado a definirse a sí misma como el hiperescalador de pagos, y la expresión no es solo marketing: describe con bastante precisión lo que está construyendo. Los Servicios de Valor Añadido ya representan más del 30 por ciento de los ingresos totales y crecen por encima del 20 por ciento anual, siendo el principal motor del crecimiento del grupo. Simultáneamente, con Visa Direct y la estrategia de red de redes, Visa ha pasado de conectar tarjetas a conectar 18.000 millones de endpoints entre tarjetas, cuentas bancarias y monederos digitales en 195 países, persiguiendo un mercado de doscientos billones de dólares en flujos que hoy se mueven principalmente por cheque, transferencia bancaria y efectivo.

Analizamos también, y esto es quizás la parte más apasionante e incierta del estudio, el horizonte de riesgos que se cierne sobre el negocio. Porque si algo caracteriza el momento en el que estudiamos Visa, es que el ecosistema de pagos está experimentando la mayor oleada de cambio tecnológico en décadas, y esa oleada trae consigo amenazas reales que podrían erosionar la posición que Visa ha construido durante sesenta años. Los pagos cuenta a cuenta, impulsados por sistemas como FedNow, Pix, Wero o Bizum Pay, están creciendo con fuerza, y plantean la pregunta de si el consumidor del futuro necesitará una tarjeta para pagar o si las transferencias bancarias instantáneas podrían desplazar parte del volumen que hoy genera Visa. Las stablecoins, convertidas en infraestructura financiera regulada tras la aprobación de la Ley GENIUS en Estados Unidos, abren la posibilidad de que emerja un carril de pagos alternativo, basado en blockchain, que permita transacciones transfronterizas más rápidas y baratas sin necesitar la red de Visa. Y el comercio agéntico, donde los agentes de inteligencia artificial ejecutan transacciones de forma autónoma en nombre de los usuarios, introduce el riesgo de que la decisión de pago, que hoy toma el consumidor y que habitualmente recae en su tarjeta Visa, la tome una máquina que podría elegir el método de pago más eficiente sin ninguna lealtad de marca. A esto se suman la demanda del Departamento de Justicia americano sobre monopolización del débito, que llegará a juicio previsiblemente entre 2027 y 2028, la Credit Card Competition Act que amenaza con replicar en el crédito lo que la Enmienda Durbin hizo en el débito, y la integración de Capital One con Discover, que introduce un competidor verticalmente integrado capaz de capturar internamente la economía que hoy genera para Visa.

Analizamos todos estos riesgos en profundidad, evaluamos qué probabilidad real tienen de materializarse, y vemos qué está haciendo el equipo directivo para posicionarse. Porque lo que también encontramos en este estudio, y que merece ser dicho, es que Visa no está sentada esperando. Ryan McInerney, Chris Suh, Jack Forestell y Chris Newkirk han ejecutado una transición estratégica coherente con el posicionamiento histórico de Visa: en vez de oponerse a las nuevas tecnologías, las están integrando como capas adicionales de la pila de pagos de Visa. Con las stablecoins han construido infraestructura de liquidación que ya procesa 7.000 millones de dólares anualizados. Con el comercio agéntico han lanzado Visa Intelligent Commerce con socios que incluyen a OpenAI, Anthropic, Microsoft y Google. Con los pagos A2A tienen Visa Direct y han creado Visa A2A en el Reino Unido y desplegado Visa Protect como capa de antifraude sobre redes de pago instantáneo que no son suyas. La lógica es siempre la misma que ha definido a Visa durante décadas: no competir con las nuevas infraestructuras sino convertirse en la capa de confianza, normas y seguridad que las hace viables a escala institucional.

La pregunta que este estudio intenta responder, y a la que daremos nuestra respuesta con toda la honestidad posible, es si esa estrategia es suficiente. Si el Visa que emerja al otro lado de esta transformación seguirá siendo el negocio excepcional de siempre o si la menor visibilidad sobre el valor terminal, en un ecosistema de pagos más fragmentado y más competido, justifica una prima de descuento que el mercado todavía no ha terminado de calcular.

En las próximas semanas publicaremos también el estudio de inversión preliminar de $MA Mastercard y las tesis de inversión de Visa y Mastercard.

Estudio ya disponible para suscriptores LITE y PRO de Capital Faktory Research. Si aún no estás dentro puedes unirte en capitalfaktory.com

7

11

85

9,171

Jun 5

Visa did not join Canton just to move its own money; it joined as a Super Validator to let its global network of thousands of client banks run their own stablecoin and treasury operations safely under Visa's governance.

•Assumed Annual Volume (\(PY\)): $10 Trillion (VisaNet fully integrated, acting as the primary payment bridge for BNY, the DTCC, and commercial banks utilizing $CC).

•The Math: Capital velocity requires a massive liquidity buffer of $40 Billion in running token collateral to prevent settlement bottlenecks.

•Burn-Mint Deflation: The sheer volume of transactions would trigger a massive supply crunch. Because $CC has no massive unlock dilution overhang, the burning mechanism outpaces minting rewards, causing aggressive token deflation.

•Price Forecast: To sustain a $40 Billion transactional floor alongside the market multiplier of being the world's dominant institutional financial ledger, the market cap scales past $135 Billion. This pushes the asset into a high-tier utility bracket, valuing $CC at $3.50 or higher

2

110

Jun 4

吴说获悉,数字支付巨头 Visa 宣布与稳定币基础设施平台 Brale 达成合作,共同在 Canton Network 上探索基于稳定币的结算业务。双方将开展一项概念验证(PoC),测试由 Brale 发行的美元稳定币 SBC 如何在具备隐私保护功能的区块链基础设施上,支持更快速、更具可编程性的结算,同时帮助金融机构和支付公司对敏感的结算交易数据保持自主可见性控制。Visa 自 2021 年起开始支持稳定币结算,允许通过受支持的稳定币来结算 VisaNet 债务。wublock123.com/news/news-622…

3

2,828

FATOS VS. NARRATIVAS: A imagem mistura dados inflados, fake news e distorções:

1️⃣ Mensalão: O STF apontou desvio de R$ 4,8 milhões (Visanet), não R$ 101 mi.

2️⃣ Lava Jato/Petrolão: Foram esquemas multipartidários envolvendo várias legendas e empreiteiras, não exclusivas do PT

1

2

21

May 24

Keeta Personal is dropping soon and it’s one of the most exciting things happening in the space right now.

What is Keeta Personal?

Your personal all-in-one account for payments, crypto, and investments. Hold multiple currencies, earn yield, move money globally in real-time across TradFi and blockchain rails. (Demo showed bank transfers, USD/EUR accounts, routing numbers, fiat stablecoin balances, etc)

Powering this: Bivo Cash integration

Keeta “Bivo Anchor CA” certificates are already live on mainnet. Bivo Cash (bivocash.com) is a U.S.-based fintech powerhouse

-> not a traditional bank, but FINRA/SEC-registered broker-dealer licensed money transmitter (US Canada)

- Visa Principal Member with direct VisaNet connection

- Circle Alliance Program partner

- Multi-partner model with FDIC-insured accounts across banks (full faith & credit of the US gov) , global payments to 150 countries, Treasury bills, etc.

Footprint KYC

certificates for compliant, seamless onboarding worldwide

"Keeta's technology is orders of magnitude more scalable and efficient than existing solutions"

@ericschmidt

2

14

78

3,840

May 24

For years, Visa was mostly understood as a card network: authorization, clearing, settlement, acceptance, credentials, and global reach.

That view is now incomplete.

Visa processed 257.5 billion transactions in fiscal year 2025, with total payments and cash volume reaching $16.7 trillion. But the more strategic part of the story is happening outside the traditional transaction processing narrative. Its Value-Added Services business generated nearly $11 billion in revenue in FY2025, growing 24% year over year.

This matters because payments are fragmenting.

A2A payments are growing.

Real-time payment schemes are scaling.

Stablecoins are entering treasury and settlement workflows.

Domestic networks are becoming stronger.

Merchants and fintechs want routing flexibility.

That creates a problem for card networks.

If payment volume moves away from proprietary rails, the old model becomes more exposed. Visa’s answer is not just to defend card volume. It is building software around the transaction.

- Fraud scoring.

- Tokenization.

- Dispute management.

- Open banking.

- Issuer processing.

- Authorization optimization.

- Advisory services.

- AI-enabled risk tools.

These products can be monetized even when the payment does not move over VisaNet.

That is the strategic shift.

Visa is trying to turn payment fragmentation into a software opportunity.

The Featurespace acquisition strengthens fraud and risk capabilities across card and non-card rails. Pismo expands Visa deeper into issuer processing and cloud-native banking infrastructure. Tink gives Visa open banking reach in Europe. Cybersource and Authorize net give it acceptance infrastructure across merchants, PSPs, and acquirers.

This is not a side business anymore.

VAS is becoming Visa’s operating system for the broader payments market.

For fintech founders, the lesson is clear: infrastructure companies win when they move from transaction dependency to workflow dependency.

For product leaders, the key question is whether your product is only attached to a payment method, or whether it solves a recurring operational problem around payments.

For investors, Visa’s VAS growth shows where the defensibility in payments may move next: risk, identity, tokenization, orchestration, compliance, and embedded software.

The card network still matters.

But the higher-margin opportunity is increasingly around the intelligence layer that sits above every rail.

fintechwrapup.com/p/deep-div…

1

8

777