Dopamine retweeted

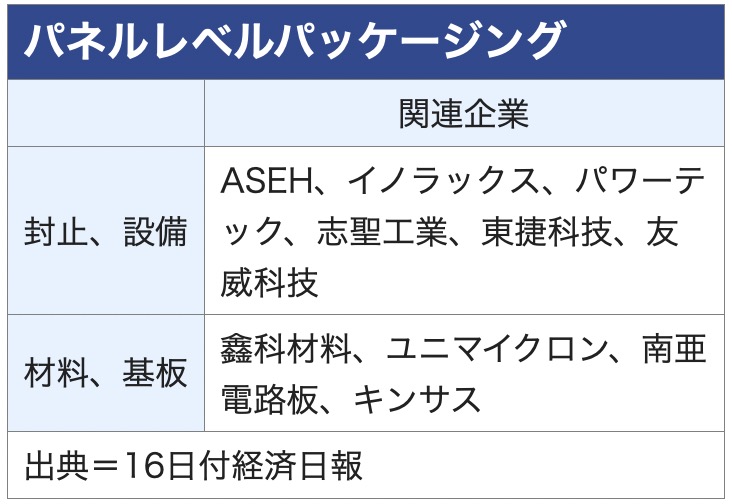

อีกตรีมที่ผมเริ่มสนใจมากขึ้นเรื่อยๆ คือ PLP (Panel-Level Packaging) Glass Substrate

เพราะตอนนี้ชิปมันใหญ่ขึ้นเรื่อยๆ จนเริ่มชนข้อจำกัด packaging แบบเดิมแล้ว

แบบเดิมคือทุกอย่างจะอยู่บน wafer กลมๆ

แต่ปัญหาคือเสียพื้นที่เยอะ ต้นทุนสูง และ scale ยาก

$TSM เลยกำลังเร่งพัฒนา CoPoS (Chip-on-Panel-on-Substrate) เต็มตัว

พูดง่ายๆ คือยังผลิตชิปบน wafer เหมือนเดิม

แต่เอามา packaging บน “แผงสี่เหลี่ยม” ขนาดใหญ่แทน

ดียังไง?

- ผลิตได้มากขึ้น

- ต้นทุนลดลง

- รองรับ package ใหญ่ขึ้นได้

- เหมาะกับ AI GPU HBM รุ่นใหม่ๆ ในอนาคต

และที่น่าสนใจคือตอนนี้ Glass Substrate กำลังเริ่มเข้ามาแทน organic substrate บางส่วนแล้ว เพราะตอนนี้ AI package มันใหญ่ขึ้นๆ ทุก Gen

ถ้ายังใช้ของเดิมต่อ ปัญหา warpage และ signal integrity จะหนักขึ้นเรื่อยๆ แน่นอน

และสิ่งที่ผม connect the dots ได้คือ…

ถ้า Rubin, Rubin Ultra หรือ Feynman ใหญ่ขึ้นจริงตาม roadmap

คอขวดต่อไปอาจจะเป็น “Packaging Substrate” แทน (ใครตามผมใน kofi จะรู้ผมพูดเรื่องนี้มานานแล้ว)

และหุ้นที่ผมกำลังตามในตรีมนี้คือ

- $GLW Glass materials

- $LPKF Laser drilling / TGV

- $AMAT Packaging equipment

- $ONTO Metrology & inspection

- $CAMT Inspection

- $KLAC Process control

- $ASML Advanced packaging ecosystem

- $AMKR Outsourced packaging

- $INTC Foundry Advanced Packaging

แล้วอีกกลุ่มที่ผมว่าน่าสนใจมากแต่คนยังไม่ค่อยพูดถึงคือ testing อย่าง $AEHR, $ONTO, $CAMT เพราะยิ่ง package ใหญ่ขึ้น ซับซ้อนขึ้น แพงขึ้น สุดท้าย testing กับ inspection ก็สำคัญขึ้นตามๆ กัน

ไม่มีใครอยากเอา AI package ราคาหลายหมื่นดอลไปเจอ defect หลังผลิตเสร็จหรอก

สรุปๆ

-> เมื่อก่อน AI ลงทุนที่ GPU แต่ตอนนี้เริ่มขยับมาที่ HBM และผมเริ่มคิดว่า wave ต่อไปอาจจะเป็น Packaging, Glass Substrate, Testing และ Inspection

เพราะต่อให้มี GPU กับ HBM พร้อม ถ้า package ออกมาไม่ได้ ก็ส่งมอบไม่ได้อยู่ดี

แต่ตรีมนี้ทันแค่เพิ่งเริ่ม แต่ถ้า $TSM เดินหน้าเต็มตัวจริงๆ ผมว่ามันมีสิทธิ์เป็นคอขวดต่อไปแน่ๆ

13

315

506

111,301

I'm guessing he hasn't got the support and Burnham's "allies" lead all this propaganda.

A few days ago it was being said Burnham would oust the PM by the end of the week if he becomes an MP.

The PLP aren't happy with him and neither are Members

Andy Burnham’s popularity has plummeted ahead of the crucial Makerfield by-election, a poll has shown.

The Labour leadership hopeful had an approval rating of minus 7 per cent in a poll by Ipsos, down 15 percentage points on the previous month.

🖇️ telegraph.co.uk/politics/202…

4

This is probably the general view in the PLP, how we have got to the position of LA openly criticising Starmer deserves wider examination

My own, obviously not as close to the ‘action’ as Luke is that something not offered to John Healey will be found

Jun 15

Assuming the reporting is accurate, I don't think this is a good enough response to either the ministerial resignations or the military threats the country faces.

1

157

pengen bgt hari minggu ke plp sekalian joging nyari jajan, dah lama ga kesitu😃

3

Deja que les dé por estudiar el cerebro de un comunista... PLP... Y vean que eso ahí... el viento y el eco van a sus anchas...

Se van a sorprender de verdad...

14

fatih aras retweeted

Jun 14

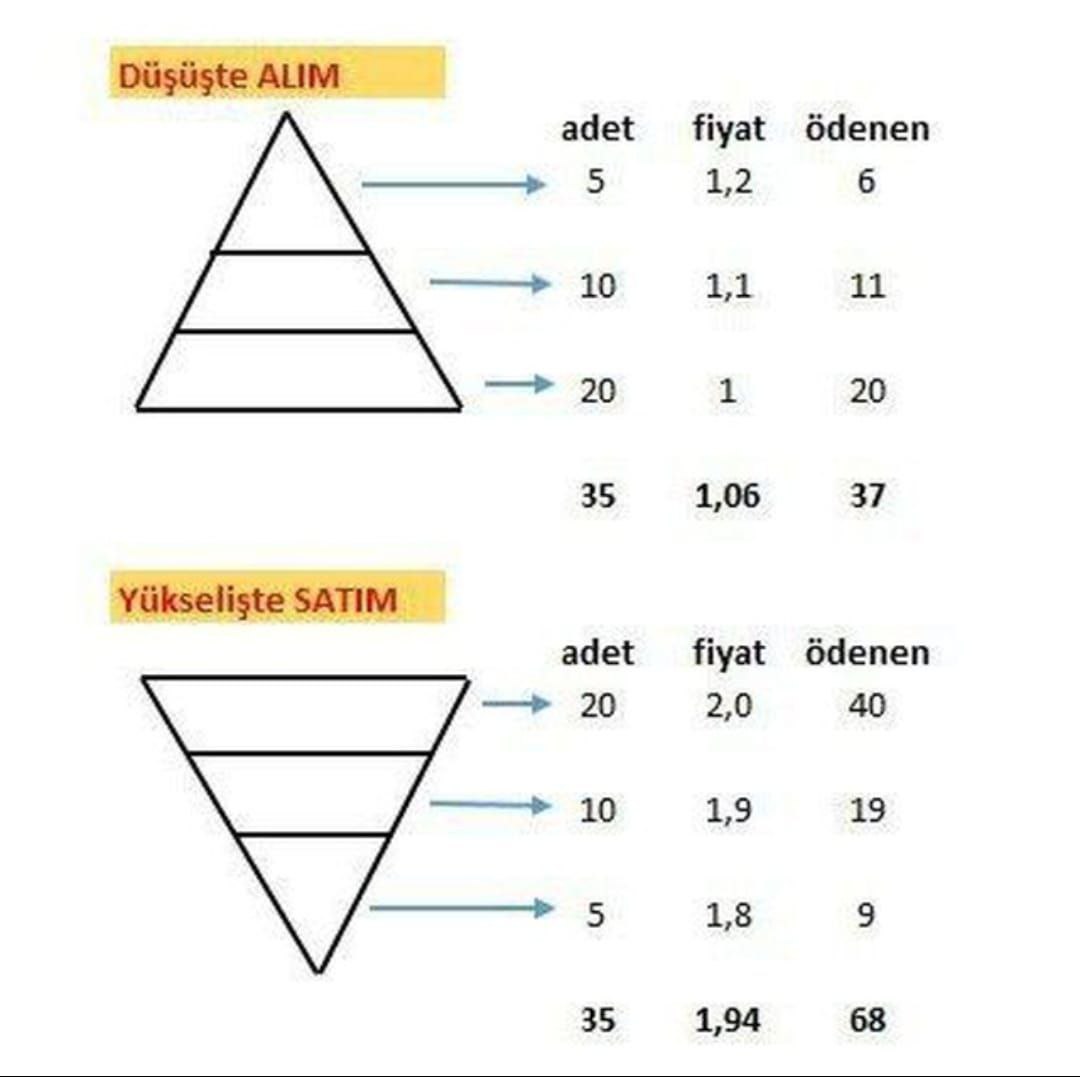

🏛️ PLP BORSA | STRATEJİ ANALİZİ 📊

Hisse Kodu: #SVGYO

💰 Güncel Fiyat: 20.64₺

──────────────────────

🟢 *KADEMELİ ALIM DESTEK*

├ 🛡️ 1. KADEME: 20.32₺

├ 🛡️ 2. KADEME: 19.90₺

└ 🛡️ 3. KADEME: 19.10₺

🎯 (DİRENÇ)

├ 🚀 DIRENC 1: 20.90₺

├ 🚀 DIRENC 2: 21.30₺

└ 🚀 DIRENC 3: 21.90₺

──────────────────────

🛑 ZARAR KES (STOP): 18.90₺

⚠️ Not: Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım tavsiyesi değildir (YTD).

Kademeli Alım çizelgesi ekte mevcut

9

18

59

1,553

The facade's image has nothing to do with the floor plan...

Zero architecture and common sense... Buajajajajaajajaja... PLP...

3

RT @Vinc_Ev_: I never realised so many in the PLP felt Josh Simons was so bad as an MP. All I've seen on here is how Makerfield has been ne…

47

🚨HUGE: The New Statesman suggests Andy Burnham may OPPOSE assisted suicide Bill if it returns and would NOT welcome its return.

Lauren Edwards has until tomorrow lunchtime to change her mind. Pressure is growing within the PLP. Will the Burnham camp intervene?

2

14

35

652

Hopefully a new PM will sack a load of them. But who would they replace these duds with? The PLP is not exactly awash with potential replacements….

“…to protect farmers and our rural communities.”

A farmer called John Charlesworth committed suicide due to your inheritance tax.

You are one shameless woman.

3

RT @Vinc_Ev_: I never realised so many in the PLP felt Josh Simons was so bad as an MP. All I've seen on here is how Makerfield has been ne…

47

How are most plp not getting this simple basic concept baffles me. Like seriously common sense must have been robbed away from these plp during the Biden covid yrs

12

Claude'dan aldığım bilgileri kopyaladım. (Henüz audit raporlarına bakmadım. Ne zaman denetlenmiş? Kurucular kim? Kuruculara bağımsız denetimden geçerek KYC yapılmış mı? sorularının cevaplarını bilmiyorum)

🧐🧐🧐🧐🧐

This is a genuinely interesting setup worth breaking down clearly, because the yields are real but so are the risks.

What 3Jane actually is:

3Jane repositioned itself as infrastructure for traditional lenders who need capital, offering revolving warehouse lines, loan participations, and forward-flow agreements on Ethereum rails. Concretely, 3Jane has executed a $10M senior warehouse facility with LendSwift, a U.S. fintech lender backed by ~15,000 short-duration consumer installment loans, and has purchased ~$8.5M of SMB line-of-credit receivables from Slope.

The USD3 token structure:

Suppliers deposit USDC into the pool to obtain USD3 or sUSD3 tokens. USD3 is a stablecoin-based yield token that enjoys priority in interest repayment. sUSD3 provides leveraged returns, but needs to bear the first loss when the borrower defaults and requires a cooldown period before retrieving USDC.

Why Pendle amplifies the numbers:

The 25% YT and ~60% looped PT figures come from Pendle's yield-splitting mechanics on top of the base USD3 yield. Pendle takes a yield-bearing asset and splits it into a Principal Token (PT) that redeems at par at a fixed maturity date, and a Yield Token (YT) that captures all yield generated by the underlying asset until maturity. The looped PT strategy compounds the fixed-rate exposure through leverage — hence the ~60% figure, which carries liquidation risk if the pool's implied yield shifts.

The honest risk picture:

The 8.5% base on USD3 and up to 15.4% on sUSD3 are being generated from consumer and small business debt. If delinquency rates on the underlying loans tick upward, yields compress. The bankruptcy-remote SPV design is supposed to protect senior tranche holders, but the structure faces real stress if delinquencies spike. The junior tranche, represented by sUSD3, bears the first losses.

So is the bear market in the room?

Not exactly — these aren't ponzinomics. The yields trace back to real loan interest. But a few things to keep in mind:

The base USD3 yield is ~8-8.5%. The 25% and 60% figures are Pendle-layered products that introduce rate risk, liquidity risk, and leverage risk on top.

3Jane raised a $5.2M seed round led by Paradigm, with Wintermute, Coinbase Ventures, and others participating. Solid backers, but it's still early-stage infrastructure with a short track record on actual loan performance.

Consumer loan delinquencies are the key variable the APY dashboards don't show you.

High double-digit USD yield backed by real-world cash flows is genuinely novel DeFi infrastructure — but the Pendle amplification layers mean the headline numbers require careful position sizing and understanding of what you're actually holding.

🧐🧐🧐🧐🧐

1⃣Soru: Pendle katmanlı ürünlerle ilgili bilgi verir misin?

Claude: Pendle'ın katmanlı ürünlerini görsel olarak açıklayayım:

Pendle'ın katmanlı ürünlerini görsel olarak açıklayayım. Üç ürünün özeti:

YT-USD3 (~25%) — Sen vadeye kadar oluşacak tüm getiriyi peşinen satın alırsın. Pendle bunu "future yield" olarak fiyatlar. Baz getiri (USD3'ün ~8.5% APY'si) beklenenden yüksek çıkarsa çok kazanırsın; düşük kalırsa tokenın değeri erir ve anaparan sıfırlanabilir. Faize yön bahsi yapıyorsun.

PLP-USD3 (~13.6%) — PT ve YT'yi Pendle'ın AMM havuzuna likidite olarak sağlıyorsun. Üç farklı gelir kaynağın var: baz USD3 getirisi işlem ücretleri PENDLE token emisyonu. En "sakin" Pendle ürünü ama impermanent loss ve PENDLE fiyat riski var.

PT-USD3 6.5x loop (~60%) — Bu tamamen farklı bir yapı. PT, vade sonunda 1 USD3'e eşit ama şu an iskontolu işlem görüyor. Sen bunu teminat gösterip borç alıyor, daha fazla PT satın alıyor ve tekrarlıyorsun — bu işlemi 6.5x'e kadar. Bileşik sabit getiri gibi düşün. Ama eğer borçlandığın platform (genellikle Aave veya benzeri) tasfiye sınırına gelirse pozisyonun çöker. En yüksek APY = en yüksek tasfiye riski.

Altında yatan gerçek risk: Üçünde de Pendle katmanının altında 3Jane'in tüketici kredileri var. Temerrüt oranları yükselirse baz getiri düşer, bu da YT değerini çarpar ve PT loop'unu iskonto arbitrajını bozar.

✍️✍️✍️✍️✍️✍️✍️✍️

2⃣Soru: YT-USD3 tam olarak nasıl çalışır, 25% APY nereden geliyor?

Güzel soru, bu en sezgisel olmayan Pendle ürünü.

Temel mantık: "Gelecekteki getiriyi şimdiden ucuza al"

USD3'ün baz getirisi ~8.5% APY. Pendle bu getiriyi anapara (PT) ve getiri hakkı (YT) olarak ikiye böler.

YT-USD3 satın aldığında şunu yapıyorsun: "Şu andan vadeye kadar bu havuzun üreteceği tüm getiriyi ben toplayayım" diyorsun — ama bunun için çok az para ödüyorsun. Çünkü YT doğası gereği zaman geçtikçe değer kaybeden bir token.

Sayılarla örnek:

Diyelim vadeye 6 ay kaldı ve 1.000$ değerinde YT-USD3 almak istiyorsun. Pendle bunu sana belki 40-50$'a satar (tam fiyat vade ve implied yield'a göre değişir). Neden bu kadar ucuz? Çünkü YT vadede sıfıra iner — elinde kalan tek şey o 6 ay boyunca toplanan getiri.

Eğer USD3 gerçekten 8.5% getiri üretirse, 1.000$ üzerinden 6 ayda ~42.5$ getiri toplanır. Ama sen bu hakkı 40$'a aldıysan, 40$ → 42.5$ = sadece baz getiri. APY yüksek çıkıyor çünkü küçük bir sermayeyle büyük bir pozisyonun getirisini kontrol ediyorsun.

25% APY nereden geliyor?

Şu anda 3jane x Pendle havuzuna ek teşvik var: PENDLE token emisyonları ve JANE token dağıtımı da YT sahiplerine gidiyor. Yani:

USD3 baz getirisi → YT'ye yansıyan kısım

PENDLE emisyon teşviki

JANE token mining

Bunların toplamı anlık implied APY'yi 25%'e çıkarıyor. Bu rakam sabitlere bağlı değil, havuz doluluk oranı ve teşvik programı sürdüğü sürece geçerli.

Gerçek risk şu:

Eğer USD3'ün baz getirisi düşerse (temerrüt oranları artar, borç talebi azalır), YT'nin "realize ettiği" getiri düşer. YT'yi ucuza aldın diye kurtulmazsın — çünkü piyasa da bunu fiyatlar ve YT'nin ikincil piyasa değeri anında çöker. Anaparan tamamen sıfırlanabilir, zaten ödediğin şey yalnızca YT primi.

Kısacası: YT-USD3, "3Jane getirileri yüksek kalacak" üzerine kaldıraçlı bir faiz oranı bahsi. Doğru çıkarsa nominal sermayene kıyasla çok yüksek APY; yanlış çıkarsa ödediğin prim tamamen gider.

✍️✍️✍️✍️✍️✍️

3⃣Soru: PLP-USD3 likidite sağlayıcı pozisyonu ne anlama gelir?

Pendle'ın AMM'i normal bir DEX'ten farklı çalışır — önce bunu anlamak gerekiyor.

Uniswap'ta ETH/USDC gibi iki farklı varlık koyarsın. Pendle'da ise havuz şöyle kurulu: PT-USD3 SY-USD3 (SY = Pendle'ın sarmalanmış USD3 versiyonu). YT ayrı işlem görür, havuzun içinde değil.

Neden PT SY? Çünkü PT vade sonunda 1 USD3'e eşitleniyor. İkisi de aynı varlığın türevi olduğu için fiyatları birbirine yakın hareket eder — bu impermanent loss'u dramatik şekilde azaltır. Yani Pendle AMM yapısal olarak Curve'e benzer: sabit-toplam değil ama kısmen sabit-ürün, kısmen sabit-toplam hibrit bir eğri kullanır.

PLP sahibi olarak üç gelir kaynağın var:

Birincisi USD3 baz getirisi. Havuzdaki SY-USD3 kısmı hâlâ 3Jane'in ~8.5% APY'sini üretiyor, bu doğrudan LP'ye yansır.

İkincisi işlem ücretleri. Biri PT alıp satarken sen karşı tarafsın. Bu işlemlerden pay alırsın. Havuz aktifse (yani insanlar aktif olarak implied yield üzerine spekülasyon yapıyorsa) bu kayda değer olabilir.

Üçüncüsü PENDLE JANE emisyonları. Protokol LP'leri teşvik etmek için token dağıtıyor. Şu an 13.6%'nın büyük kısmı buradan geliyor — yani teşvik programı bittiğinde bu oran düşer.

Impermanent loss burada nasıl çalışır?

Normal DEX'teki gibi dramatik değil ama sıfır da değil. PT'nin fiyatı vadede 1'e yaklaşır — bu deterministik. Ama yol boyunca implied yield değişirse (piyasa USD3 getirilerinin düşeceğini düşünürse PT değer kazanır, yükseceğini düşünürse düşer) havuz otomatik olarak dengelemek için pozisyonunu kaydırır. Sonuçta elinde olması gerekenden biraz daha fazla PT, biraz daha az SY kalabilir. Bu fark küçük ama vade uzunsa ve implied yield çok oynanaksa birikerek anlamlı bir kayba dönüşebilir.

Üç ürün arasında nerede duruyor?

YT saf faiz oranı bahsi, PT loop saf kaldıraç. PLP ikisinin ortasında: kaldıraç yok, faiz yönüne net bahis yok, ama her ikisinden de dolaylı etkileniyorsun. En "pasif" Pendle pozisyonu bu — ama PENDLE fiyatı ve teşvik süresi kritik değişkenler. Teşvikler kesilirse 13.6% baz getiriye ücretlere düşer, bu da muhtemelen 9-10% civarı.

✍️✍️✍️✍️✍️

4⃣Soru: PT-USD3 6.5x loop stratejisi nasıl çalışır, riskler neler?

Önce PT'nin temel mantığı:

PT-USD3 şu an vade değerinin altında işlem görüyor. Diyelim vadeye 6 ay kaldı ve PT 0.96 USD3'e işlem görüyor. Vade geldiğinde 1 USD3 oluyor — bu fark sabit getirin. Yıllıklandırılınca ~8% sabit APY gibi görünür. Kaldıraç olmadan bu, "risksiz sabit getiri" gibi davranır.

Loop mekanizması şöyle çalışır:

1.000$ USDC ile başlıyorsun

PT-USD3 satın alıyorsun → 1.000$ değerinde PT

Bu PT'yi Morpho veya benzeri bir kredi protokolüne teminat olarak yatırıyorsun

Karşılığında ~850$ USDC borç alıyorsun (LTV oranına göre)

O 850$'la tekrar PT satın alıyorsun

Tekrar teminat, tekrar borç...

6-7 turda toplam PT pozisyonun ~6.500$'a ulaşıyor

Başlangıç sermayesi: 1.000$. Toplam PT pozisyonu: ~6.500$. Net borç: ~5.500$. Kaldıraç: 6.5x.

~60% APY nereden çıkıyor:

PT'nin sabit getirisi ~8-9% diyelim. 6.5x kaldıraçla:

Brüt getiri: 6.500$ × 8.5% = ~552$

Borç maliyeti: 5.500$ × ~5% = ~275$ (borçlanma faizi)

Net kazanç: ~277$ / 1.000$ sermaye = ~27% net

Üstüne PENDLE JANE teşvik emisyonları ekleniyor — bunlar toplam rakamı 60%'a çıkarıyor. Yani teşviksiz gerçek rakam çok daha mütevazı.

Riskler katmanlı:

Tasfiye riski en kritik olanı. PT fiyatı discount'ta işlem gördüğü için zaten 1'in altında. Eğer implied yield ani yükselirse (piyasa 3Jane'in ödeyemeyeceğini düşünmeye başlarsa) PT fiyatı daha da düşer. Teminat değerin borç limitinin altına inerse pozisyon tasfiye edilir — 6.5x kaldıraçta küçük bir fiyat düşüşü bile tetikleyebilir.

Vade uyumsuzluğu riski. PT vadeye kadar tutarsan 1'e eşitlenir, sorun yok. Ama tasfiye seni vadeden önce dışarı fırlatırsa, PT'yi discount'ta satmak zorundasın — bu kayıp.

Borçlanma faizi değişkenliği. Morpho'daki USDC faizi piyasa koşullarına göre değişir. Kullanım oranı yükselirse borç maliyetin artar, net getirin erir.

3Jane kredi riski. Loop'un altında yine aynı şey var: tüketici kredileri. Temerrüt oranı yükselirse PT'nin implied yield'ı bozulur, bu da PT fiyatını etkiler, bu da teminat değerini düşürür — zincirleme.

Likidite riski. Acil çıkmak istersen 6.500$ PT'yi tek seferde satmak slippage yaratır. Loop'u kapatmak da birden fazla işlem — panik anında zaman kaybı ciddi zarar demek.

Özet olarak: 60% rakamı gerçek ama bileşenleri şöyle ayrıştır — ~27% loop arbitrajı ~33% geçici teşvik. Teşvikler düştüğünde veya borçlanma faizi yükseldiğinde matematik hızla bozulur. Bu strateji "sabit getiri" değil, kaldıraçlı faiz oranı arbitrajı — ve 3Jane kredi kalitesine dolaylı ama derin şekilde bağlı.

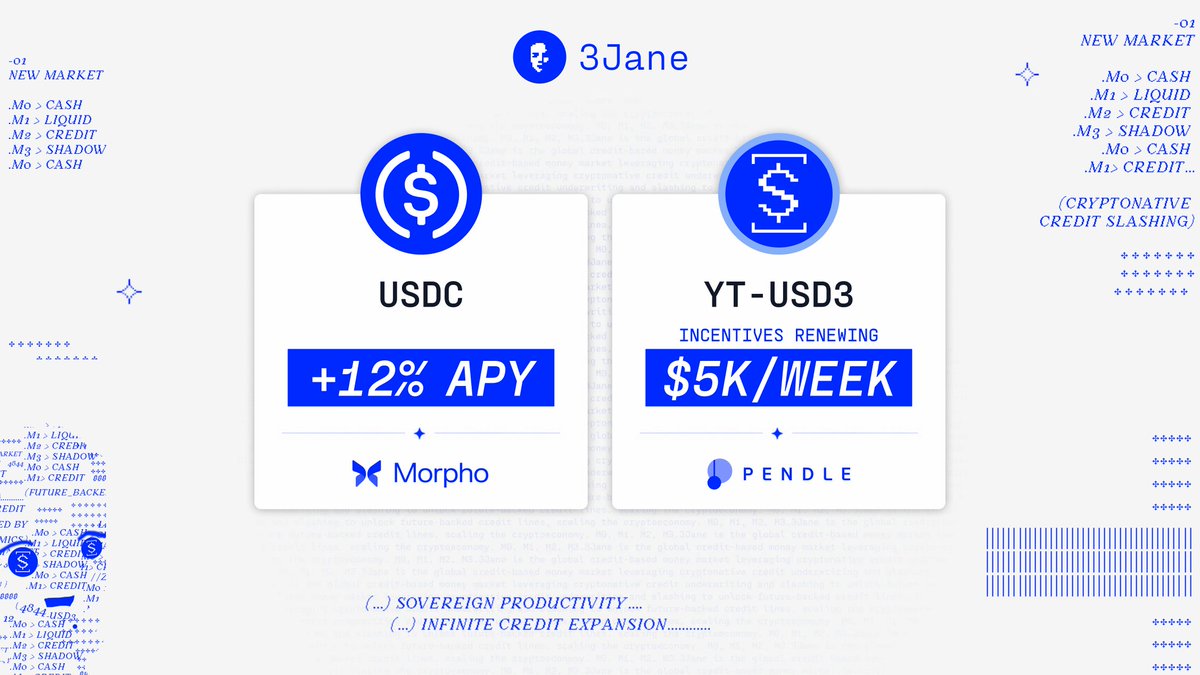

Two farms printing on 3Jane:

⟢ 12% APY for USDC supply into the 3Jane mkt on @MorphoLabs

⟢ 13.29% YT-USD3 APY, incentives renewing on the one and only @pendle_fi — $5,000 USD3/wk, min 6 wk's

Epoch 2 🌾 $JANE incentives end 4pm UTC tomorrow, don't be sidelined.

45

Kath Stevenson retweeted

Look, many plp don’t know how bad the nations debt is. These plp on news keep it a secret.When we have a Pres debate we aren’t allowed to discuss it.Bring it out in the open. Many plp are going to suffer when it explodes.Its Rs policies that r killing the country

2

2

92

RT @Vinc_Ev_: I never realised so many in the PLP felt Josh Simons was so bad as an MP. All I've seen on here is how Makerfield has been ne…

47

ตอนแรกหึงจนจะแจ้งลบคลิปแต่พอดูจบ ไม่แจ้งละ กุติดต่อ Nvidia ให้ฝังคลิปนี้ลง Data Center ถาวรดีกว่า ชื่อไฟล์เต้ออม.plp

ʚɞ

ʚɞ

1

13