3h

PLP関連企業

TSMC傘下のパネルパッケージング材料、部品、および機器メーカーの関連株価は急騰している。

韓国メディアETNewsによると、TSMC (2330)はパネルレベルパッケージング(PLP)技術の取り組みを加速させており、量産体制を確立するために、関連する原材料、部品、機器のサプライチェーンを構築するためにパートナーと協力している。業界関係者は、TSMCのリーダーシップがパネルレベルパッケージングブームを引き起こし、 ASE Technology Holding (3711)、 Powertech Technology ( 6239 )、Innolux (3481) 、Chih Sheng (2467)、 Unimicron Technology(3037)、 Nan Ya Plastics (8046)、 Kinsus Interconnect Technology (3189)などの台湾のパネルレベルパッケージング企業の業績を押し上げると考えている。

ASE Technology HoldingやPowertech Technologyといったパッケージングおよびテストの大手企業は、パネルレベルのパッケージングを積極的に開発している。ASE Technology Holdingは、FOCoSおよびFOCoS-Bridge先進パッケージングプラットフォームをサポートする、業界初の310mm×310mmパネルレベルパッケージング自動生産ラインを保有しており、2027年前半に量産を開始する予定である。

業界アナリストは、AIチップは超大型パッケージ、高帯域幅、高I/O密度へと進化していくと見ています。パネルレベルのパッケージングは、将来のAIサーバーやメガトランジスタシステムにとって重要な要素と考えられています。ASE Technology Holding Co., Ltd.は、この分野で先陣を切って優位性を確立しており、競争優位性を獲得していくでしょう。

Powertechは、ファンアウトパネルレベルパッケージング(FOPLP)、TSV、バンプ化など、先進的なパッケージング製品群を拡充しています。中でもFOPLPは順調に開発が進んでおり、現在の歩留まり率は95%です。今年下半期には顧客検証段階に入り、来年上半期には出荷を開始する予定です。

一方、市場はAIを優先したパネル関連株の再評価に賭けており、Innoluxは既存のパネル生産能力を活用してFOPLP技術に投資し、既に成果を上げている。InnoluxはSpaceXの低軌道衛星サプライチェーンへの参入に成功し、無線周波数(RF)チップの地上受信モジュールの受注を獲得、関連出荷量は昨年比で2倍以上に増加した。

アナリストらは、パネルレベルのパッケージングは現在量産化の初期段階にあるものの、その技術進歩は大きな注目を集めていると考えている。特に、TSMCがパネルパッケージングチームを結成したとの報道を受けて、その傾向は顕著だ。Innoluxのような大手メーカーからの受注が拡大し、粗利益率が急速に改善するにつれ、Innoluxは過去の低PERというイメージを徐々に払拭していくと予想される。

さらに、TSMCの全面的な支援により、Xinkeなどの独占的な材料サプライヤーや設備サプライチェーンの変革が相乗効果を生み出し、その後の収益と利益は有望であると期待される。

半導体プリント基板製造装置メーカーも、ビジネスチャンスを巡ってしのぎを削っている。Chih Sheng氏が率いるG2C アライアンスは、大手メーカーによる技術採用と、パッケージング・テスト企業の積極的な展開によって恩恵を受けている最も代表的な例と言えるだろう。

アナリストらは、従来の円形ウェハーに代えて正方形の基板を使用するパネルレベルパッケージング技術が、基板使用面積の増加を牽引し、ユニミクロン、ナンヤPCB、キンサスなどの大手メーカーに恩恵をもたらすと予想している。

2

4

46

12,307

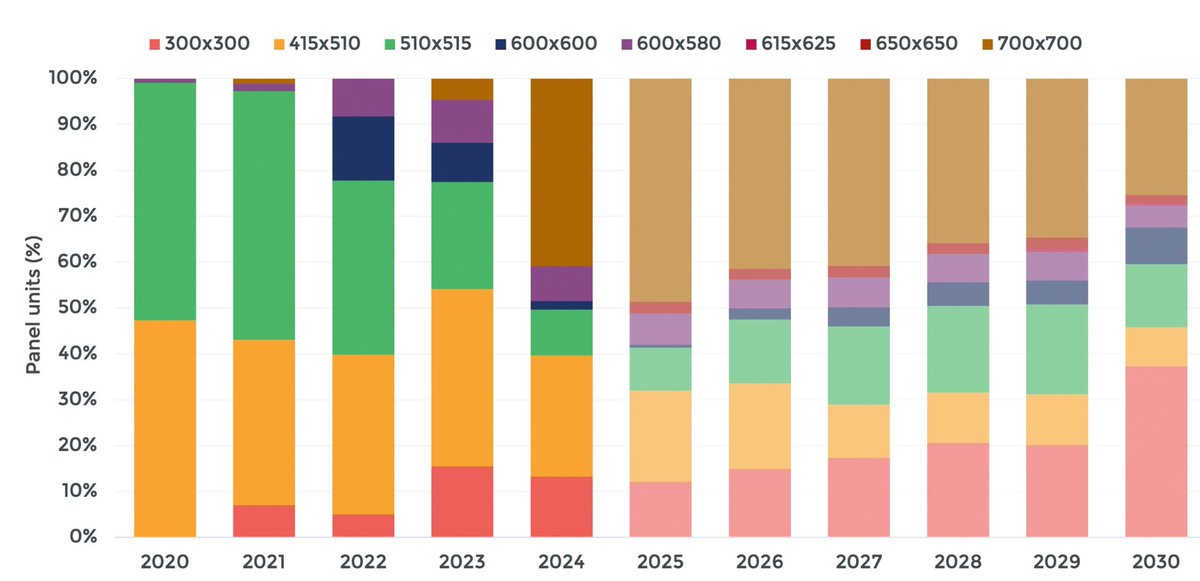

The Rise Of Panel-Level Packaging (PLP) [2025]

> เหตุผลที่ PLP กำลังมาแรง : AI/HPC ต้องการแพ็คเกจขนาดใหญ่ (ใหญ่กว่า reticle หลายเท่า)

ใช้ Fan-Out Panel-Level Packaging (FOPLP / CoPoS) แทน Wafer-Level (CoWoS)

ข้อดีหลัก : Area Utilization สูงกว่า (85-95% vs 60-70% ในเวเฟอร์)

ผลิตได้มากขึ้น 3-6 เท่า → ลดต้นทุน อย่างมีนัยสำคัญ

รองรับ interposer ขนาดใหญ่ (3.5X reticle ขึ้นไป)

TSMC กำลังเปลี่ยน จาก CoWoS (เวเฟอร์กลม) เป็น CoPoS (แผงสี่เหลี่ยม) เริ่มที่ 310x310mm → 515x510mm (สำหรับ NVIDIA Rubin Ultra)

ผู้เล่นหลัก : ASE, Amkor, Nepes, SpaceX (700x700mm), Innolux (glass panel)

Bottleneck : Warpage และ Die Shift (แผงใหญ่บิดง่าย)

Yield ยังต้องพัฒนา

Lithography (ใช้ Stepper Adaptive Patterning เช่น Deca)

Material ใหม่ (low CTE mold compound, polyimide)

44

13h

2026년 6월 15일 한국 증시 신고가 종목 분석: "종전 랠리 반도체·로봇 테마"의 합작품

핵심 요약

2026년 6월 15일 코스피는 미국·이란 종전 합의(호르무즈 해협 개방)로 5.20%(8,545.98) 폭등했고, 13개 신고가 종목의 공통 배경은 ①종전·유가 안정 ②반도체 슈퍼사이클 ③휴머노이드/피지컬 AI 테마 ④밸류업·주주환원이라는 4개 동력이다.

단순 시장 동반 상승이 아니라 종목별로 뚜렷한 개별 촉매가 존재했다: HL만도·에스엘은 골드만삭스 로봇 리포트(6/11), 테크윙·HPSP·네패스아크·에이팩트는 반도체 후공정/장비 수주, SK스퀘어는 SK하이닉스 신고가, 대한항공은 유가 급락 수혜, 신한지주는 자사주 의무소각·밸류업이 핵심이다.

가장 강한 촉매는 6월 11일 발표된 골드만삭스의 'HL만도 한국 로봇 공급망 핵심' 리포트와 6월 14~15일 미·이란 종전 합의였으며, 다수 종목이 6/12 상한가 또는 6/15 두 자릿수 급등을 기록했다.

주요 분석

시장 전체 맥락 (6월 12일~15일)

6월 12일(금): 이란 종전 기대감에 코스피 4.63%(8,123.62), 외국인 25거래일 만에 2조2,040억원 순매수 전환. 장 초반 매수 사이드카 발동.

6월 15일(월): 트럼프 대통령이 6/14(현지시간) 트루스소셜로 "이란과의 합의 타결 호르무즈 해협 통행료 없는 개방"을 발표. 코스피 5.20%(8,545.98) 마감, 2거래일 연속 매수 사이드카. 외국인 1조84억원, 기관 5,499억원 순매수. 원·달러 환율 8.7원 내린 1,511.1원. 종전 MOU는 6월 19일 스위스 서명 예정.

추가 호재: 스페이스X의 나스닥 상장(6/12, 19.34%) 이벤트 종료로 국내 증시 자금 이탈 우려 해소.

종목별 핵심 촉매

KT&G (종가 188,500원, 0.37%) — 밸류업·고배당 방어주. 6월 9일 184,300원으로 마감하며 신고가 흐름. 운용자산(AUM) 약 3조3,000억 달러의 세계 최대급 적극투자형 자산운용사인 캐피털그룹 계열 캐피털 리서치 앤 매니지먼트 컴퍼니가 5월 5.61% 지분 공시 후 약 한 달 만에 장내 매수를 통해 7.21%(749만여 주)까지 확대. 외국인 지분율 51% 수준. 4월 23일 1조8,515억원 자사주 전량(1,086만6,189주) 소각 완료, 연간 배당금 6,000원으로 600원 인상. FY2024~2027 4년간 약 2.4조원 내외 배당 실시 계획(아울러 4개년 총 3조7,000억원 규모 현금환원 발행주식총수 20% 이상 소각 목표, 2024년 총주주환원율 100% 달성). 시장 급등일에 거의 안 움직인 것( 0.37%)은 방어주 특성상 위험선호 장세에서 소외된 결과.

테크윙 (종가 67,900원, 3.98%) — HBM 검사장비 '큐브프로버' 독점 기업. 3월 5일 SK하이닉스 최종 퀄테스트 통과(삼성전자는 1월 양산공급 시작), 마이크론 퀄테스트 진행 중. 1분기 매출 524억원( 51.5%), 영업이익 97억원( 443.96%). 2026년 컨센서스 매출 6,683억원·영업이익 1,823억원 전망. 외국인 소진율이 10.26%로 낮아 추가 유입 여력. HBM4 전환에 따른 테스트 수요 증가 수혜.

SK스퀘어 (종가 1,413,000원, 4.05%) — SK하이닉스 지분 약 20% 보유 중간지주사. NAV의 95~98.6%가 SK하이닉스. 6/15 SK하이닉스가 6.42%(228.8만원) 신고가 랠리를 펼치며 동반 상승. 증권사 목표가 145만원 잇따라 제시(SK·DB·흥국증권). 2028년까지 NAV 할인율 30% 이하 목표 등 밸류업, 올해 3,100억원 주주환원(현금배당 2,000억 자사주 1,100억).

에이팩트 (종가 12,150원, 5.65%) — 국내 유일 패키징 테스트 통합 OSAT. 엔비디아향 차세대 메모리 모듈 'SOCAMM2' 테스트 양산 시작. 234억원 BW 발행으로 설비투자, 음성공장 재가동. 6/12 29.96% 상한가 기록. 4월 7일 다이내믹그로우쓰로 최대주주 변경(지분 55.33%). 2026년 매출 목표 1,500억원.

신한지주 (종가 105,600원, 6.02%) — 금융지주 밸류업 대표주. 2026년 2월 25일 통과된 3차 상법 개정(자사주 1년 내 소각 의무화) 수혜. 2024년 7월 발표한 목표는 '2027년까지 ROE 10%, 주주환원율 50%, 자사주 5,000만주 이상 매입·소각'이었고, 이를 4월 23일 '신한 밸류업 2.0' 공시로 산식화('1-성장률/목표ROE', 적용기간 2026~2028년). 2024년 주주환원율 50.2%로 목표 조기 달성. 2027년까지 자사주 약 3조원어치 소각, 올해 1조1,000억원 배당 계획. 2분기 순익 1조7,200억원( 11.0%) 전망(하나증권), 목표주가 13.5만원. 6/15 은행업종 6.92%로 전반적 강세.

6·7. 코리아써키트2우B (24,750원, 8.08%) / 코리아써키트우 (29,800원, 8.56%) — FC-BGA·SoCAMM 반도체 기판주의 우선주. 엔비디아 SOCAMM2 출하 브로드컴향 AI FC-BGA 진입 기대. 2026년 연결 매출 1.7조원, 영업이익 1,351억원( 151%) 전망. 메리츠증권 목표가 95,000원. 본주 강세에 우선주가 수급상 더 크게 반응(우선주 특유의 적은 유통물량).

HL만도 (종가 70,600원, 8.62%) — 6/15 신고가의 최대 화제주. 골드만삭스가 6/11 '로보틱스: 대전환의 시기' 리포트에서 HL만도 커버리지를 개시하며 "한국(아시아)이 휴머노이드 로봇 부품 제조 허브가 될 것"이라 명시(골드만삭스 리서치는 휴머노이드 시장을 2035년 380억 달러 규모로 전망, 초기 60억 달러 대비 6배 상향). 다수 국내 매체(한국경제·EBN 등)는 이 리포트의 HL만도 목표가를 10.9만원으로 보도. 6/12 상한가( 30.00%, 65,000원) 직행, 외국인 200억원 순매수. 보스턴다이내믹스 사족보행 로봇 '스팟'에 액추에이터 공급 이력. 자동차 조향장치(모터 감속기 ECU)가 로봇 액추에이터와 기술 접점. 6/15에도 추가 상승해 70,600원 신고가.

에스엘 (종가 75,900원, 12.11%) — 자동차 헤드램프 글로벌 톱5. TrendForce 2024년 6월 글로벌 자동차 조명/LED 보고서 기준 2023년 상위 10개사(Koito·Valeo·Forvia Hella·Marelli·Stanley·SL Corporation 등) 중 SL이 상위 5개사 그룹에 포함되며, 국내 헤드램프 점유율은 약 66.9%로 압도적 1위. HL만도와 함께 자동차부품→로봇/피지컬 AI 테마 확산 수혜. 다올투자증권 5/26 목표가 11만원 상향("자동차 부품사 중 최대 이익 재경신"). 배당수익률 5.4%. 현대차그룹 휴머노이드(아틀라스) 2028년 3만대 양산 모멘텀.

대한항공 (종가 30,000원, 12.78%) — 항공주(유가·환율 민감). 미·이란 종전으로 국제유가 급락(브렌트 -3.9% 84달러, WTI -4.8% 81달러) 환율 하락 수혜. 6/15 제주항공·진에어·에어부산 등 항공주 일제 급등(일부 상한가). 아시아나 합병 시너지 기대. NH투자증권 목표가 3.4만원.

네패스아크 (종가 57,700원, 14.26%) — 시스템반도체 후공정 테스트(OSAT). 6/15 장중 13.86%(63,500원까지), 거래대금 882억원. 삼성전자 파운드리 가동률 상승 낙수효과 FOPLP 테스트 경쟁력. 667억원 반도체 TEST 설비 신규 투자(6/1~2027/5). 같은 OSAT인 두산테스나는 약세로 종목 차별화.

HPSP (종가 83,500원, 16.78%) — 고압수소어닐링(HPA) 장비 압도적 시장지배 기업. 삼성증권은 2024년 11월 특허 판결 이후 HPSP의 HPA 시장 점유율 전망치를 80%에서 95%로 상향(2025년 예스티의 글로벌 메모리사 HPA 장비 125매 수주로 독점 균열이 시작돼 '독점'보다 '95% 점유'가 정확). 영업이익률은 3년 연속 50%를 넘긴 52% 수준. 6/12 상한가( 30%, 71,500원), 주간 42.15%. AI 인프라 투자 확대에 따른 전공정 장비 수주 기대. 6/15 VI 두 차례 발동하며 급등 지속. 원익IPS·피에스케이 등 반도체 장비주 동반 급등.

후성 (종가 22,400원, 17.83%) — 불소화학·반도체 특수가스·2차전지 전해질(LiPF6). 6/9부터 5거래일 연속 급등 랠리의 절정. WF6(육불화텅스텐) 공급부족발 가격 2배 인상 LiPF6 업황 회복(중국 스팟가 125%, 미국 FEOC 규정) 유진투자증권 한병화 애널리스트가 4/23 목표가를 12,000→20,000원( 67%)으로 상향(투자의견 BUY, "2026년 매출·영업이익 각각 5,648억원·528억원으로 전년比 20%·108% 증가 예상"). 1분기 매출 1,415억원·영업이익 93억원 흑자전환. 6/15 미·이란 종전 반도체 슈퍼사이클이 방아쇠. 한국거래소 6/15 투자주의종목 지정.

상세 분석

시장 매크로: 종전 합의가 만든 'V자 반등'

6월 초 한국 증시는 미·이란 전쟁(2월 28일 발발)과 호르무즈 해협 봉쇄 우려, 스페이스X 상장에 따른 자금 이탈로 조정을 겪었다. 6월 9일 코스피는 8,000선을 이탈했으나, 6/12 종전 기대감으로 4.63% 급반등, 6/15 종전 합의 공식화로 5.20% 추가 폭등하며 8,545.98로 8,500선을 회복했다. 외국인은 24~25거래일간 이어온 순매도를 끊고 6/12 2조2,040억원, 6/15 약 1조원을 순매수했다. 환율 안정(1,511원)은 외국인의 환차익 기대를 자극했다.

이 매크로 반등이 거의 모든 신고가 종목의 '공통 분모'다. 다만 종목별 상승률 차이( 0.37%~ 17.83%)는 개별 촉매의 강도를 반영한다.

반도체 후공정/장비 클러스터 (테크윙·HPSP·네패스아크·에이팩트·코리아써키트·후성)

6/12 간밤 필라델피아 반도체지수가 7.91%(1년 만 최대폭) 급등하고, SK하이닉스가 연일 신고가를 경신하는 반도체 슈퍼사이클이 후공정·소부장 전반을 끌어올렸다. 특히:

테크윙·HPSP는 HBM 검사·전공정 장비 수주 모멘텀으로 6/12 상한가권.

네패스아크·에이팩트는 OSAT(후공정 외주)로 삼성 파운드리·엔비디아 SOCAMM2 수혜.

코리아써키트는 FC-BGA/SoCAMM 기판으로 엔비디아·브로드컴 공급망 진입.

후성은 반도체 특수가스(WF6·C4F6) 공급부족발 가격 인상 2차전지 전해질 회복.

이들은 "HBM4 베라 루빈(Vera Rubin) 슈퍼사이클 반도체 후공정 재평가"라는 동일 내러티브를 공유한다.

자동차부품→로봇 테마 전환 (HL만도·에스엘)

6/11 골드만삭스 리포트가 결정적이었다. "미국이 중국 배제 정책으로 하드웨어 공급망을 한국에 의존할 것"이라며 HL만도를 휴머노이드 액추에이터 핵심 공급사로 지목했다. 자동차 조향장치(모터 감속기 ECU)와 로봇 액추에이터의 기술 동질성이 핵심 논리다. 6/12 HL만도 상한가, 로보티즈·고영 등 로봇주 동반 급등. 에스엘도 자동차부품 대표 이익주이자 로봇 테마 확산 수혜로 12% 급등했다. 배경에는 현대차그룹의 2028년 휴머노이드 3만대 양산 로드맵(CES 2026 아틀라스 공개)이 있다.

항공·금융·소비재 (대한항공·신한지주·KT&G)

대한항공: 종전→유가 급락이라는 직접적 인과. 유가 민감 업종 특성상 항공주가 일제히 급등했다.

신한지주: 3차 상법 개정(자사주 의무소각)과 밸류업 2.0이 구조적 동력. 위험선호 장세에서 은행주 전반 6.92%.

KT&G: 고배당 방어주로 외국인(캐피털그룹) 매수가 누적됐으나, 급등장에서는 상대적 소외( 0.37%).

대응 전략(재무적 조언 아님)

단계적 대응 전략:

즉시(단기 트레이딩): HL만도·에스엘·후성·HPSP 등 두 자릿수 급등주는 이미 단기 과열 신호(후성 투자주의종목 지정, HPSP VI 연속 발동). 추격 매수보다 눌림목 대기가 합리적. 점검 포인트: 6/19 스위스 MOU 서명이 차질 없이 진행되는지 확인 — 서명 무산 시 종전 랠리 되돌림 위험.

중기(펀더멘털 기반 보유): 테크윙(큐브프로버 마이크론 퀄 통과 여부), 코리아써키트(브로드컴 FC-BGA 퀄 통과 시점), SK스퀘어(SK하이닉스 연동)는 실적·수주 가시성이 높아 조정 시 분할매수 유효. 점검 포인트: 테크윙 마이크론 퀄테스트 결과, 코리아써키트 3분기 FC-BGA 매출 반영.

장기(밸류업/배당): 신한지주·KT&G는 변동성이 낮고 주주환원이 구조적. 금리 인하·상법 개정 수혜로 안정적. 점검 포인트: 신한지주 CET1 13.0~13.4% 유지, KT&G 하반기 신규 주주환원 정책 발표.

전략 변경 트리거:

미·이란 MOU 무산 또는 유가 재급등 → 대한항공·후성 비중 축소.

HL만도·에스엘의 로봇 모멘텀이 실적으로 연결되지 않으면(현재 HL만도 로봇 매출 전체의 1% 미만) → 차익실현.

HBM 사이클 둔화 신호(2028년 우려) → 반도체 후공정 클러스터 전반 재평가.

유의사항

6/15는 신고가 종목 대다수가 시장 전체 급등(코스피 5.20%)에 편승한 것으로, 순수 개별 펀더멘털 신고가와 테마/매크로 동반 상승을 구분해야 한다.

상승률 수치는 일부 종목의 경우 6/12(상한가) 또는 6/15 장중치와 종가가 혼재되어 있어, 정확한 종가 등락률은 KRX 확정치로 재확인 필요.

골드만삭스 리포트, 증권사 목표가는 미래 전망이며 실현을 보장하지 않는다. HL만도의 로봇 매출은 현재 전체의 1% 미만이며, HL만도 개별 목표가 10.9만원은 국내 매체 보도 기준으로 골드만삭스 원문 리포트 직접 확인이 권장된다.

HPSP는 '독점'보다 '95% 점유'가 정확하며, 2025년 예스티의 HPA 장비 수주로 경쟁 진입이 시작됐다.

후성 관련 일부 출처(AI 작성 시황 기사)는 고객사 정보가 추정성이며, 유진투자증권 단독 커버리지로 컨센서스 신뢰도가 낮다.

우선주(코리아써키트우/2우B)의 급등은 적은 유통물량에 따른 수급 변동성이 크므로 본주 대비 괴리 확대 위험이 있다.

2

51

2,342

T.Thuý Ngân Trương retweeted

19h

台积电的面板级封装(CoPoS)试验线今年6月完工,本质是CoWoS的下一代,把硅中介层换成更大面积的面板。

台积电叫CoPoS,日月光叫FOPLP,力成叫Panel Fan-Out,三条路线殊途同归。日月光进度更快,已经开发出业界首条自动化310x310mm产线,兼容FOCoS和FOCoS-Bridge平台,线宽间距能做到2/2微米,预计2027年上半年量产,比台积电早一到两年。

AI芯片尺寸在爆炸式膨胀,英伟达Rubin GPU面积达到标准尺寸的5.5倍,一颗12寸晶圆只能装4到7颗。继续用圆晶圆做封装,利用率和吞吐量都撑不住。台积电2025年先进封装收入已经占8%,2026年要超10%,产能瓶颈是真的,AI算力芯片越来越大、互连密度越来越高,传统工艺撑不住了。

14

5

45

19,320

18h

PLP

AIチップのパッケージが大型化し、丸い300mmウェハでは面積効率が悪くなるため、四角いパネルで処理するPLP/CoPoSが出てくる流れ。TrendForceは、TSMCのCoPoSパイロットラインが2026年6月完成予定、量産ランプは2028〜2029年との見方を出しており、同時に大型化で反りが大きな課題になると書いている。PLP市場も2025年売上3億ドル超から今後5年で年40%超成長という見方がある。

タツモは、PLPで必要になる塗布・現像、貼合・剥離、洗浄、薬液供給あたりを持っており、同社自身も先端パッケージはWLPからPLPへ拡大し、試作・量産装置の投資計画や引き合いが増えていると説明している。

芝浦メカトロニクスは、PLPの直接度はかなり高い。PLP用ボンダTFC-9300/9310を持ち、630×650mmの大型パネル対応、FO-PLPで主要OSAT採用実績があると会社側が説明している。

JCUは、PLPではRDL、銅めっき、表面処理が重要になる。JCUは半導体・電子関連の表面処理薬品、再配線層向け銅めっき薬品、スパッタシード層エッチング薬品などに関わる。

TOWAはPLP対応モールディング装置を持ち、625×620mmパネル対応まで出しているのでテーマ性は強い。

ディスコはPLP用の大型パネルダイシング装置を持つが、株価79,900円、アナリスト予想PER47倍である。

SCREENもPLP・ガラスコア対応の塗布乾燥装置Lemotiaがあり、反り対応・FOPLP・RDL用途まで明記されている。ただし大型株でテーマ純度は落ちる。

アオイ電子はシャープ三重工場を使って2026年中に先端パネルパッケージ量産ラインを目指している。

trendforce.com/news/2026/04/…

1

8

50

7,139

19h

台积电(TSMC)最新加速布局的面板级封装技术(官方命名为 CoPoS —— Chip on Panel on Substrate,预计本月即2026年6月完成试产线建设,2028-2029年大规模量产),正在成为半导体设备与特殊材料领域的下一个“超级风口”。

解法:从“圆”变“方”:台积电的 CoPoS(扇出型面板级封装 FOPLP)直接改用 600mm × 600mm 的方形玻璃/有机基板。方形面积是圆形晶圆的近 4 倍,且边缘没有弧形浪费,面积利用率飙升至 95% 以上,能同时封装数十个超大 AI 芯片,成本可直接降低 10% - 30%。

从 12寸圆片变成 600mm 方形巨型面板,原有的半导体前道晶圆设备全部无法使用,设备厂商必须“重做”大尺寸工具。以下 3 类设备弹性最大:

1. 巨幅光刻机(Lithography / Steppers)

技术挑战:要在 600mm × 600mm 的巨型方形基板上,实现微米甚至纳米级的微细线路曝光,且要保证边缘不能变形(翘曲控制)。

利好厂商:佳能(Canon)、尼康(Nikon)以及 Onto Innovation。它们正在全力改造原本用于 LCD 液晶面板的大型曝光机,使其具备半导体级的高精度微布线能力。

2. TGV 激光打孔与电镀设备(针对未来的玻璃基板)

技术挑战:由于面板尺寸过大,传统的有机基板容易翘曲弯曲。台积电与供应链的目标是最终走向玻璃基板(Glass Substrate)。这需要在玻璃上打出数百万个直径微米级的通孔(TGV, Through Glass Via),并填充金属铜导电。

利好厂商:

激光设备:钛昇科技(台湾)、帝尔激光(已实现晶圆和面板级 TGV 激光全面覆盖)。

垂直连续电镀(VCP)设备:东威科技(其 TGV 电镀设备已成功交付晶圆大厂并验收通电)。

3. 大型点胶、检测与量测设备(Metrology)

由于方形面板面积巨大,如何检测封装内部由于热胀冷缩产生的微小裂纹是关键。

利好厂商:科磊(KLA)、牧德科技(与台积电先进包装紧密合作的检测大厂)、家登(提供大尺寸面板传送盒)。

三、 先进封装材料的“重新洗牌”

随着封装载体从硅片变成巨型方盘,材料的消耗量呈指数级上升,且配方全部更新:

1. 液态/固态环氧树脂模塑料(EMC /颗粒状模塑料)

需求爆发:在方形面板上,芯片摆放好后,需要使用大量的环氧树脂模塑料进行整体覆盖、填充和固化(形成重构面板)。由于面积增大4倍,树脂材料的消耗量呈几何级增长。

核心要求:必须具备极低的膨胀系数,否则面板一加热就会像薯片一样翘曲。

利好厂商:住友 bakelite、长兴材料、华正新材。

2. 玻璃基材与高频高速 CCL(覆铜板)

向玻璃过渡:短期内台积电 CoPoS 会先采用先进的有机层压板,但中长期必将导入高性能玻璃基板。高纯度、超平整度的电子级玻璃基板和特殊化学刻蚀液迎来暴利期。

利好厂商:康宁(Corning)、正达、欣兴电子(先进载板厂)。

3. TGV 特殊化学品(刻蚀液与清洗剂)

在巨量玻璃通孔电镀和刻蚀过程中,对表面清洗剂、孔内微量刻蚀添加液的纯度要求极高。

利好厂商:艾森股份、上海新阳等湿电子化学品企业。

4

16

3,919

Thank you. I did a bit more reading and found that CoPoS is more of a TSMC solution whilst other industry players have already been developing FOPLP which is quite similar

1

62

Jun 14

Glass fundamentally solves this issue by enabling the shift from Wafer-Level packaging to Panel-Level packaging (CoPoS / FOPLP).Unlike single-crystal silicon, glass does not need to be grown in a spinning cylinder. It is an amorphous material that can be manufactured using a fusion-draw or float process directly into massive, perfectly flat, square or rectangular panels.

Why Glass is Overcoming Traditional Barriers

Previously, the industry tried using square organic (PCB-like) panels, but they warped horribly under the intense heat required to build high-density copper interconnect lines. Glass changes the math because:

Extreme Thermal Stability: Glass can be engineered to match the Coefficient of Thermal Expansion (CTE) of silicon. When things get hot, the glass and the silicon chips expand at the exact same rate, preventing warping or cracking.

Superior Flatness: Glass can be made incredibly flat down to the nanometer level, allowing for incredibly tight, microscopic wiring between chips.

Form Factor Efficiency: As shown on the right side of your image, a square glass panel allows packaging facilities to pack chips tightly edge-to-edge with >75% to nearly 90% utilization rates. A single large glass panel can process 3x to 5x more chips at once than a traditional 300mm round wafer.

The Consensus

You cannot easily or efficiently make a raw silicon wafer square. However, by using square glass panels as the foundation during the final assembly and advanced packaging steps, the industry successfully bypasses the limitations of the round wafer.

1

55

**dr_otker** Panel-level packaging (FOPLP/CoPoS) benefits from larger rectangular panels → higher throughput, less edge waste, and scalability for big AI/chiplet packages.

**Top positioned stocks:**

- **TSMC (TSM)**: Leading CoPoS shift for NVIDIA Rubin-scale interposers. Pilot lines advancing, ramp expected ~2028-29.

- **ASE Technology (ASX)**: Just launched automated 310×310mm PLP line (prod. H1 2027) for AI/FOCoS.

- **Amkor (AMKR)**: Scaling large-panel (650mm ) PLP.

- **Onto Innovation (ONTO)**: Supplies key PLP lithography, inspection & metrology tools.

Also Intel & Samsung active. Early stage with execution risks. Not financial advice—DYOR.

1

5

284

一番大事なのは、今回の件は単なる「Anthropic悪材料」ではなく、米国製フロンティアAIに“政府停止リスク”という新しいディスカウント要因が付いた事件という見方です。Anthropic自身も、米政府の輸出管理指令により、外国籍者によるFable 5 / Mythos 5アクセスを停止し、コンプライアンス上すべての顧客向けに急停止せざるを得ないと説明しています。既存の他モデルは対象外です。

1. 短期ネガ:トレンドマイクロ・日立は確かに注意

ここはかなり筋がいいです。

トレンドマイクロは6月3日にProject Glasswing参加を発表し、Claude Mythos Previewを使ってソフトウェアコード解析、脆弱性発見、協調開示、仮想パッチなどにつなげると説明していました。

日立も6月5日にProject Glasswing参加を発表し、Cyber CoEがMythosを使ってエネルギーなど社会インフラ向けソフトウェアの脆弱性特定・修正に取り組むとしています。

なので、短期的には、

トレンドマイクロ:次世代AIセキュリティの差別化期待が一旦剥落

日立:社会インフラ防衛AIの期待値が一部後退

という見方はできます。

ただし、ここで大事なのは、両社が使っていたのは主にMythos Preview / Glasswing枠で、今回停止されたFable 5 / Mythos 5との関係が「完全に同一の商用実装」なのかは慎重に見る必要があります。AnthropicはMythos 5をMythos Previewのアップグレードとして説明しているので影響はありますが、既存事業の収益が即毀損するタイプではないです。

つまり、**株価インパクトは“業績悪化”ではなく“期待値の剥落”**です。

2. 中期ポジ:ソブリンAI・国内AIインフラ需要には追い風

ここもかなり重要です。

今回の事件で、日本政府・大企業が感じることはシンプルで、

「米国AIをAPIで借りるだけでは国家・金融・インフラ用途は危ない」

ということです。

これにより、ソブリンAI、国内データセンター、国内計算資源、国内セキュリティ基盤の重要性は上がります。

日本株で見るなら、方向性としては、

データセンター物理インフラ

フジクラ、古河電工、SWCC、電線・光ファイバー系

AIサーバー部材

キオクシア、レゾナック、イビデン、村田、太陽誘電、TDK

先端パッケージ製造装置

AIメカテック、芝浦メカトロニクス、TOWA、ディスコ、アドバンテスト周辺

国内AI / セキュリティ / SI

NEC、富士通、日立、NTTデータ、SCSK、ラック、FFRI、トレンドマイクロ

この辺りに資金が回る理屈はあります。

特にMLCCの話は強いです。AIサーバーでは通常サーバーよりMLCC使用量が大きく増えるとされ、足元でもAIサーバー需要によるMLCC需給逼迫・価格上昇が報じられています。村田は世界最大級のMLCCメーカーで、AIサーバー・車載向け高付加価値品の恩恵を受けやすい立場です。

3. AIメカテックは「テーマ性」は強いが、表現は少し修正

AIメカテックについては、かなり面白いです。

同社資料でも、生成AI半導体向けウェハハンドリングシステム、先進半導体パッケージ、2.5D/3D、FCBGA/FCCSP、FOWLP/FOPLPなどを主戦場としており、先進パッケージ市場の拡大を取りに行く構図は確認できます。

ただ、「HBMの積層プロセスに使うボンディング装置で高いシェア」と言い切るよりは、

“AI半導体向け先進パッケージ工程、特にボール搭載・ウェハハンドリング・薄板化周辺の装置メーカー”

と表現した方が正確です。

AIメカテックは、ソブリンAI → AI半導体投資 → 先進パッケージ装置需要、という連想ではかなり乗りやすいです。ただし小型でボラが高いので、決算・受注残・大型案件の継続性を見ないと危ないです。

4. 最大ポジティブをSBGと見るのは妥当。ただし一番ボラも高い

SBGについては、この文章の中で一番大きい論点です。

SBGはOpenAIへの追加投資を発表しており、完了後の累計投資額は646億ドル、持分は約13%見込みと公式に説明しています。

OpenAI側も、SoftBank、NVIDIA、Amazonを含む大型資金調達を発表しており、AI需要拡大には計算資源・流通・資本が必要だと説明しています。

なので、AnthropicのIPOや事業展開に規制リスクが乗る一方、OpenAIが相対的に「米政府寄り・資本市場寄り・インフラ拡大型」と見られるなら、OpenAI持分を大量に持つSBGには相対的ポジティブです。

ただし、SBGは同時に、

OpenAI評価額の上下にNAVが大きく振れる

AIバブル懸念が出ると真っ先に売られる

資金調達・LTV・担保融資の懸念が出やすい

Arm、OpenAI、AIインフラ投資が全部同じ方向にベットされている

ので、ポジティブだけど、最もレバレッジのかかった銘柄です。

5. イオレ目線では?

イオレに直接当てるなら、これは直接材料ではないが、AIインフラ・ソブリンAI・国内データセンター文脈を強める外部環境です。

Anthropic規制でイオレが終わる、という見方もかなり雑です。

【アンソロピック規制が日本市場に与える影響を整理します】

米政府がアンソロピックの最上位モデルFable 5・Mythos 5への外国人アクセスを輸出管理規制で全面停止した件、日本株目線で影響を3つのレイヤーに分けて考えると結論はシンプルになります。ちなみにこのMythos 5は数十年にわたって未発見だったソフトウェアの脆弱性を特定できる能力を持ち、その能力がサイバー兵器になりうるとして規制対象になったモデルです。

まず短期のネガティブとして見落とされやすいのがトレンドマイクロと日立製作所です。両社はMythos 5が持つ「数十年分の未発見脆弱性を数時間で特定できる」という能力を自社のセキュリティサービスに組み込む計画をつい先週発表したばかりでした。その最先端の脆弱性発見能力を自社のセキュリティサービスに組み込もうとしていたのがトレンドマイクロです。既存製品の売上が即座に落ちるわけではありませんが、「Mythosで競合他社と差別化する」という次世代プロダクト戦略の根幹が止まった形です。中計の信頼性という観点でまだ市場が織り込んでいないリスクとして注意が必要です。

次に中期のポジティブです。今回の規制で起きたことを一言で言うと「アメリカが突然、自国のAIを世界から切り離した」という前例ができました。どれだけ高性能なAIでも、米政府の判断一つで翌日からアクセスが止まるリスクが現実のものになったわけです。これを受けて各国政府・企業が「自前でAIを持たなければならない」という方向に本格的に動き出すのはほぼ確実です。自前のAIを動かすには大規模なデータセンターが必要で、データセンターにはフジクラの光ファイバー、キオクシアのNAND、レゾナックのABF基板といった日本企業の製品が不可欠です。

また見落とされがちなのがMLCC(積層セラミックコンデンサ)です。MLCCは電流を瞬時に制御する電子部品で、通常のサーバーには数千個搭載されますがAIサーバーでは万単位に跳ね上がります。村田製作所社長が「引き合いは供給能力の2倍、需給逼迫は1〜2年続く」と公言しており、実際に今年4月には15〜35%の値上げを実施済みです。村田製作所(6981)は世界シェア約40%を握る首位で、太陽誘電(6976)・TDK(6762)も同じ恩恵を受ける立場にあります。

同じ文脈で注目したいのがAIメカテック(6227)です。生成AIに使われるGPUは複数のチップを高密度で積層する「HBM」や「チップレット」という技術が不可欠で、同社はその積層プロセスに使うボンディング装置で高いシェアを持っています。各国がソブリンAI構築のためにデータセンター投資を加速させるほど、上流のAI半導体製造装置への需要も連動して拡大します。今期経常利益が前年比186倍・進捗率91%という業績の爆発がまだ市場に十分認知されていない段階であり、ソブリンAI加速という追い風が加わる局面での注目度は高いです。このサプライチェーンへの需要は今回の件でさらに強まる方向です。

そして最大のポジティブはソフトバンクグループ(SBG)です。アンソロピックは今月極秘でIPO申請を行い評価額9,650億ドルに達していましたが、今回の規制でIPO延期懸念が急浮上しています。OpenAIはアンソロピックより先の今年Q4上場を目指しており、ライバルの上場遅延はAI投資マネーのOpenAI一極集中を意味します。SBGはOpenAIに累計646億ドルを投じて約13%を保有、総資産の約26%がOpenAI持分であり、評価額の上振れがNAVに直撃する構造です。チャートが反転の兆しでNAVディスカウントが50%超という現状を踏まえると、このカタリストの組み合わせは無視できません。

唯一の留保はOpenAI自体が同様の規制対象になるリスクですが、現時点では米政府と友好的な関係を維持しており、その蓋然性は低いと見ています。

3

3

10

7,035

Jun 11

Lingjia has completed its first FOPLP equipment delivery after certification by a North American LEO satellite communications customer, signaling a new supply chain milestone for advanced packaging, Digitimes notes.

1

6

Jun 11

CoPoS(Chip-on-Panel-on-Substrate)先进制程,對供應鏈的影響主要是技術轉移帶來的設備升級、材料/製程需求增加,以及先進封測(OSAT)產能擴張機會。

它從傳統CoWoS的圓形晶圓/矽中介層轉向面板級(方形玻璃載板 ABF建構層),有利於超大型AI晶片(如NVIDIA Feynman)量產,

但短期以試產/驗證為主,2028下半年才量產,影響將逐步顯現。

主要影響

設備端:面板級處理需要更多濕製程、自動化、檢測、熱壓合等設備,台廠拿下首波訂單,帶來資本支出與訂單能見度(2026-2028)。

材料/基板端:玻璃作為臨時載板 玻璃核心(非完全取代ABF或矽中介層),玻璃供應、TGV(玻璃通孔)、RDL等需求上升,但玻璃與ABF共存。

封測/OSAT端:大尺寸封裝產能需求增加,OSAT大廠受益,但TSMC主導整合。

整體:強化台灣供應鏈在先進封裝的地位,國際大廠(如KLA、TEL、Applied Materials)也參與,但台廠設備/材料商機明顯。玻璃基板長期可能帶來新材料供應商機會。

涉及的主要上市公司(以台灣為主,股票代碼)

1. 封測/OSAT大廠(直接受益於產能擴張)

日月光投控 (3711.TW):全球OSAT龍頭,先進封裝布局深。

力成 (6239.TW):封測大廠。

京元電子 (2449.TW):封測受益。

群創 (3481.TW):面板經驗轉FOPLP/玻璃基板,潛在基板供應。

其他:欣銓 (3264.TW)、矽格 (6257.TW)、Ardentec等。15

2. 設備與製程供應商(首波供應鏈重點,13家台廠入列)

辛耘 (3583.TW):濕製程設備。

志聖 (2467.TW):熱製程/設備。

弘塑 (3131.TW):封裝設備。

均華 (6640.TW):精密設備。

印能科技 (7734.TWO):除泡/封裝設備。

大量 (3167.TW):AOI檢測/自動化。

致茂 (2360.TW):測試設備。

倍利科 (7822.TWO):檢測/自動化。

家登 (3680.TW):材料載具。

其他:群翊 (6664.TW)、采鈺 (6789.TW,TSMC子公司,首條實驗線承載廠)、晶彩科 (3535.TW)等。16

3. 其他相關

玻璃/材料:台玻等玻璃基板潛在供應商(尚在驗證);ABF相關載板廠(如欣興、南電)可能受互補影響。

國際:Corning (GLW)等玻璃大廠有間接機會,但台廠主導設備/封測。

總結:短期設備股(如辛耘、志聖、弘塑)訂單能見度高,中長期OSAT與玻璃相關廠商受益更明顯。影響正面但漸進,取決於試產良率與NVIDIA等客戶採用進度。投資需注意技術風險與市場競爭。以上基於公開供應鏈報導,非投資建議。

681

Jun 8

$6315.T

$TOWA Corp

Bitget research cites TOWA at “an estimated 60% to 90% market share in the global compression molding market for advanced semiconductors,” while Intel Market Research puts TOWA at “approximately 35% revenue share” of the broader semiconductor molding systems market. Backlog: FY25 sales ~¥54.5B, net ¥4.95B; long-term ¥100B revenue target by 2032. Hidden status: Smallest cap on this list (~$1.4B) — genuinely under-the-radar. Catalyst: HBM4 molding FOPLP. Risk: Long-term hybrid bonding (less resin) could pressure molding demand; some customers delayed capex on trade uncertainty.

2

287