✈️

$NAVN (ナバン)

FY2027 Q1決算まとめ

決算(実績/予想)

【FY2027 Q1】

・売上:2.202億ドル/2.053億ドル→⭕️

・EPS:0.08ドル/0.01ドル→⭕️

ガイダンス(実績/予想)

【FY2027 Q2】

・売上:2.19〜2.21億ドル(YoY 28%)/2.14億ドル→⭕️

・Non-GAAP営業利益:1,350〜1,450万ドル(利益率6%)

※EPSの数値ガイダンスは非開示

【FY2027 通期】

・売上:9.07〜9.13億ドル(中央値9.10億ドル)/8.72億ドル→⭕️

・通期成長率見通しを 24%→ 30%へ大幅引き上げ🔥

📅 対象期間:2026年2月〜4月(発表:6月10日引け後)

📌 ひと言:売上 40%へ再加速、GBV 50%で30億ドル突破、Non-GAAP営業利益率11%( 900bps)、さらに通期ガイダンス大幅引き上げ。IPO後の新興企業として理想的な「三拍子」決算!時間外で株価は約 18%🚀

📋 事業概要:AI活用の法人向け出張・経費管理プラットフォーム。旅行予約(GBV)に応じた従量課金が売上の9割を占め、法人カード決済・経費精算も一体提供。2025年にNASDAQ上場。

━━━━━━━━━━━━━━

💬 経営陣コメント

━━━━━━━━━━━━━━

・Cohen CEO「GBV 50%で事業全体の成長が加速する素晴らしいQ1。エンタープライズでの勢いが通期ガイダンス引き上げの自信に」

・「人間とAIエージェントをシームレスにオーケストレーションし、比類ない顧客体験をスケールさせている。最高の旅行代理店を作るだけでなく、旅行の未来を定義する」

・Nolf CFO「売上 40%、GBV30億ドル突破。堅調な予約活動、新規顧客の立ち上がり、決済額の急拡大が原動力」

・「粗利率・営業利益率の大幅改善は、スケールに伴う事業のレバレッジを実証。売上と利益の両ガイダンスを引き上げる」

━━━━━━━━━━━━━━

📊 財務ハイライト(YoY)

━━━━━━━━━━━━━━

🔹売上:2.20億ドル( 40%)🌟予想比 7%の大幅ビート、前Q4の 35%から加速!

🔹GBV(総予約流通額):31億ドル( 50%)🚀過去最高、Q4の 42%から加速

🔹Payment Volume(決済額):12.8億ドル( 29%)Q4の 19%から加速

🔹Non-GAAP粗利率:75%(前年72%、 3pt)

🔹Non-GAAP営業利益:2,360万ドル(前年270万ドル)、利益率11%(前年2%、 900bps)🔥

🔹GAAP純損失:▲2,050万ドル(前年▲6,130万ドルから大幅縮小)

🔹Non-GAAP純利益:2,160万ドル(前年▲710万ドルから黒字転換)

【売上内訳】

🔹Usage(従量)売上:2.02億ドル( 41%)…予約・決済に連動するメイン収益

🔹Subscription(サブスク)売上:0.18億ドル( 26%)

※地域別売上の開示なし

【キャッシュフロー・財務】

🔹現金 短期投資:約6.8億ドルの強固なバランスシート

🔹LTM(直近12カ月)FCF: 270万ドルと黒字転換(前年▲5,240万ドル)

🔹金利費用:1,630万ドル→280万ドルへ激減(IPOで高利負債を返済済み)

🔹四半期単体のFCFは▲1,160万ドル(Q1は季節的にCFが弱い時期)

━━━━━━━━━━━━━━

🚀 事業ハイライト

━━━━━━━━━━━━━━

・【Navan Anywhere発表】Google Cloudと提携し、Gemini Enterprise内にNavanのAI旅行エージェントを組み込み!従業員が普段使うツールから直接出張予約が可能に。年内に他プラットフォームへも拡大予定

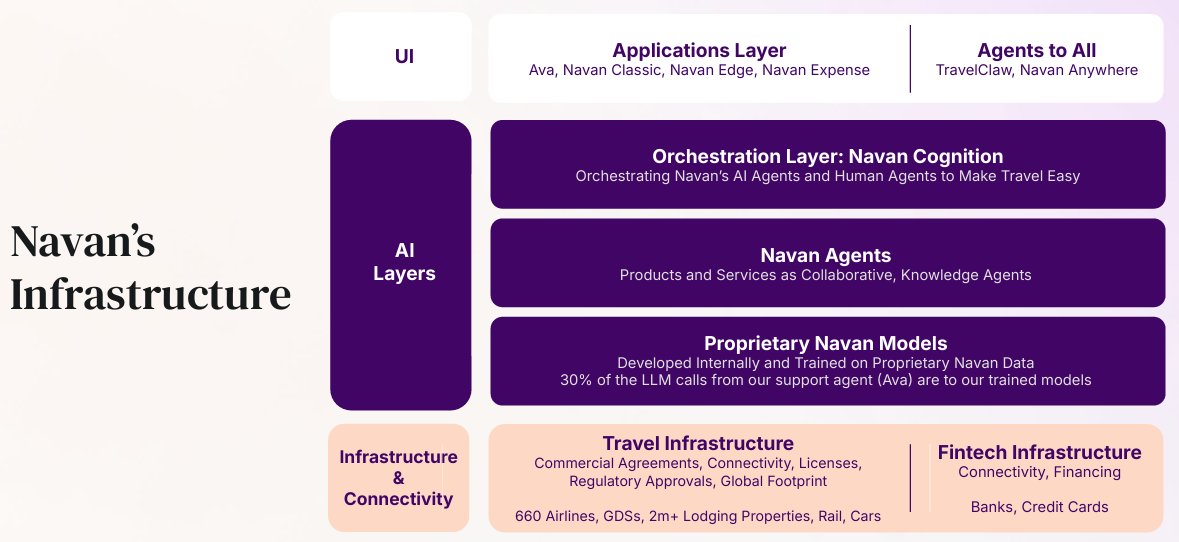

・【自社AIモデルの内製化が進展】AIサポートエージェント「Ava」のモデル呼び出しの30%超が自社モデルに(従来20%)。AvaがQ1の顧客対応の56%を処理→外部API費用削減が粗利率改善に直結

・【AI新機能】Travel Admin Companion、Expense Admin Companion、Book with AI、リアルタイム不正検知のAI Audit Engineをローンチ

・【エンタープライズ攻勢】Allegiant、Criteo、Schindler、Simplotなど大手を獲得。RFP(提案依頼)件数がYoY 200%超!Fortune 500顧客は前年28社→45社へ

・経費管理(Expense)で過去最大のACV(年間契約額)案件を獲得。Visaとの提携も拡大

・SAS(スカンジナビア航空)とNDC直接接続。TMC(出張管理会社)として世界初

・初の顧客カンファレンス「Navigate」開催、400名超の旅行・財務・調達リーダーが参加

━━━━━━━━━━━━━━

📣 株主還元 / 注目トピック

━━━━━━━━━━━━━━

・配当・自社株買いなし(成長投資優先のグロース企業)

・株式報酬(SBC)は四半期3,790万ドル(売上比約17%)と高水準で、希薄化には注意

・2025年IPO銘柄のため、今後のロックアップ解除など需給イベントは要チェック

━━━━━━━━━━━━━━

✅ ポジティブ

━━━━━━━━━━━━━━

1. 売上・EPSダブルビート 通期ガイダンス大幅引き上げ( 24%→ 30%)の「三拍子」決算

2. 成長率が29%→35%→40%と2四半期連続で再加速。GBVも 50%と絶好調

3. AI内製化でコスト構造が改善し、「成長加速×マージン拡大」を同時達成(営業利益率 900bps)

4. レガシーTMC(Concur、Amex GBT等)からのシェア奪取が本格化。RFP 200%、Fortune 500顧客が1.6倍

5. IPOで財務体質が激変。金利費用1/6、現金6.8億ドル、LTM FCF黒字転換

━━━━━━━━━━━━━━

⚠️ リスク

━━━━━━━━━━━━━━

1. GAAPベースでは依然営業赤字(▲1,810万ドル)。SBCの重さがNon-GAAPとの乖離を生む

2. Q2ガイダンスは 28%と減速、営業利益率も6%へ低下(夏季の出張閑散期という季節性)

3. 法人出張需要は景気後退時に真っ先に削られるカテゴリで、マクロ感応度が高い

4. IPO後のロックアップ解除・売出しなど需給リスク

5. 長期的には汎用AIエージェント(OpenAI、Google等)が旅行予約に参入する競争リスク(ただしNavan AnywhereはGeminiと「組む側」に回った点は好材料)

━━━━━━━━━━━━━━

📝 総括

━━━━━━━━━━━━━━

面白そうな企業を発見!

この会社のことは今回の決算で初めて知りました!

2025年10月にIPO、上場後2回目の決算!

「成長再加速×マージン急拡大×ガイダンス大幅引き上げ」が揃った、IPO後の新興企業として理想的な決算でした。

注目すべきはビジネスモデル。「AIがSaaS企業を駆逐する(SaaSpocalypse)」という懸念が広がる中、Navanは売上の9割超がGBV(予約流通額)連動の従量課金で、per-seat(席数)課金ではありません。

さらに画面の下には660社の航空会社との契約、自社カード決済網、旅行業ライセンスという「AIには剥がせないインフラの堀」を持っています。つまりNAVNはSaaSpocalypseの対象ではなく、むしろAIで既存SaaS(Concur等)を破壊する側の銘柄です。

AIインフラ銘柄(半導体・データセンター)ばかり追っていた中で、「AIで実際に利益率が改善しているアプリ層企業」との出会いは嬉しい発見。出張プラットフォームがAIでここまで変わるとは…チャートも上場から下落してカップwithハンドルっぽいので、これからウォッチしていきます😊

皆さんなら、この会社知ってました?🤔

この決算を受けて 22.18%となっています。

#NAVN #Navan #米国株 #決算 #投資 #株式投資