I’ve been getting rekt by crypto since 2022, so now I’m hunting for a new S-curve before I end up living in a cardboard box.

Joined February 2022

- Tweets 6,390

- Following 2,177

- Followers 1,202

- Likes 22,808

450 Photos and videos

omecat retweeted

long กับ short เท่าๆ กัน มันก็แค่ปิด position ไปแล้ว?? 🤔 (บอกก่อนนะ ว่าผมไม่ได้ดู ไม่รู้ว่าคุณเอ็มหมายถึงใคร เนื้อหาจริงๆ พูดว่าอะไร)

ก็พูดถูกนะ... แต่ถูกแค่บรรทัดเดียวจากหนังสือทั้งเล่ม.. 😅

สมมติ long spot 1 BTC.. short perp 1 BTC… ตัวเดียวกัน size เท่ากัน อันนั้นคือปิด directional ไปจริง.. เหลือแค่ funding กับ basis เป็น delta-neutral เกือบสนิท case นี้ไม่มีอะไรต้องเถียง..

แต่เค้าเอา case ที่แคบที่สุดในโลก hedging มาเหมาว่าทั้งวิชาคือเรื่องตลก.. มันก็เหมือนเห็นคนบวกเลข 2 2 แล้วประกาศว่าคณิตศาสตร์ทั้งหมดคือการนับนิ้ว 😆

เพราะ hedge จริงแทบไม่เคยเป็น offset 1:1 แบบนั้น.. long หุ้นแล้วซื้อ put กันขาลง อันนี้คนเรียก protective put ซึ่งโครงสร้างรวมมัน replicate เป็น synthetic call เป๊ะๆ ตาม put-call parity ไม่ได้ปิดอะไรเลย.. เราถือ upside ไม่จำกัดต่อ.. จ่ายแค่ premium ซื้อพื้นไว้ใต้ตีน ขาขึ้นเปิดโล่ง.. ขาลงมีเพดาน pain.. payoff สองข้างไม่เท่ากัน ไม่ใช่เส้นแบนเป็นศูนย์แบบ long บวก short = เท่ากัน

long SPX แล้ว short ทอง หรือ long VIX ก็ไม่ได้เป็นศูนย์.. เพราะ correlation ไม่เคยเท่ากับ -1 และไม่เคยอยู่นิ่งเฉยๆ.. เราไม่ได้ cancel ตัวเอง เรากำลัง trade ความสัมพันธ์ระหว่างของสองอย่าง..

คนทำ basis trade ทั้ง industry ก็ตั้งอยู่บน hedge ที่ตั้งใจเหลือ exposure long cash short futures, long near short far ถ้ามันปิดไปแล้วจริง.. คงไม่มีใครทำเป็นอาชีพได้แล้ว..

market maker ทั้งโลกรัน delta hedge แล้ว rebalance ทุกวินาที ก็ไม่ได้ปิด position แต่ถือ exposure ที่อยากถือ.. แล้วโยนตัวที่ไม่อยากถือทิ้ง ถ้า hedging ตลกจริง ตลาดคงพังไปนานแล้ว..

แล้วที่ลึกกว่านั้นคือ hedge มันมีหลาย objective ไม่ได้มีเป้าเดียวว่าต้องปิดให้เป็นศูนย์.. บางทีเราแค่อยากตัด tail ขาลง โดยยอมเก็บ upside ไว้เต็มๆ.. บางทีก็ hedge เกิน notional ของตัวที่ถือ เพราะทั้ง book net long อยู่แล้ว.. เลยต้องดึงตัวนี้ให้ติดลบเพื่อให้รวมเป็นกลาง..

บางที over-hedge เพราะตั้งใจให้ portfolio ทำเงินตอนเจอ drawdown ไปเลยไม่ใช่แค่ขาดทุนน้อยลง.. เรา build hedge ที่ convex พอจะวิ่งแรงกว่าของหลักตอนตลาดพัง.. วันที่คนอื่นเลือดสาด คือวันที่ portfolio เราบวกหนักสุด แล้วเอากำไรก้อนนั้นไปช้อนของถูก.. hedge แบบนี้คือสิ่งตรงข้ามกับการปิด position.. เพราะถ้าปิดไปแล้วจริง เราจะไม่มีวันได้กำไรจากมันเลย..

ผมคิดว่าเค้าน่าจะคือสับสนระหว่างปิด exposure ทุกมิติ กับปิดบางมิติแล้วเก็บมิติที่อยากได้..

hedge ไม่ใช่ปุ่มปิด trade.. มันคือเครื่องมือเลือกว่าจะถือความเสี่ยงตัวไหน.. ทิ้งตัวไหน.. ถือมากถือน้อยแค่ไหน.. บางทีถึงขั้นถือกลับด้านให้มันทำเงินตอนของหลักเละอยู่..

คนที่คิดว่า hedging ทั้งหมดคือตลก.. ส่วนใหญ่ไม่ใช่เพราะเค้าเห็นอะไรที่คนอื่นไม่เห็น รู้อะไรที่คนอื่นไม่รู้.. แต่เพราะเค้ายังไม่เคยเห็น hedge ที่ทำมากกว่าการ cancel ตัวเอง..

Jun 14

เห็นคนคนนึงทำคลิปบอกว่าใครสอน Hedging ตลก ตีเก๊หมด

พร้อมกับยกตัวอย่าง การเปิด long และ short เท่าๆ กัน แล้วบอกว่าจริงๆ มันคือ ปิด position ไปแล้ว

ผมควรจะแก้ตรงไหนก่อนดี 😂

1

31

77

9,227

omecat retweeted

Jun 12

นี่มัน ดร.โสภณ เวอร์ชั่นหุ้นสหรัฐ

Jun 12

3

5

11

2,747

omecat retweeted

Jun 13

ถ้าคุณยังไม่เจอผลตอบแทนจากการลงทุนที่แย่สัส ๆ แสดงว่ายังลงทุนไม่นานพอ ลองคิดว่าถ้าทุกอย่างมันง่ายไปซะหมด ทุกคนคงรวยไปแล้ว ที่น่ารังเกียจคือพวกนายฟน้าขายประกัน / ผู้จัดการกองทุนที่ snapshot ผลการลงทุนเฉพาะช่วงเวลาดี ๆ มาหลอกลูกค้า

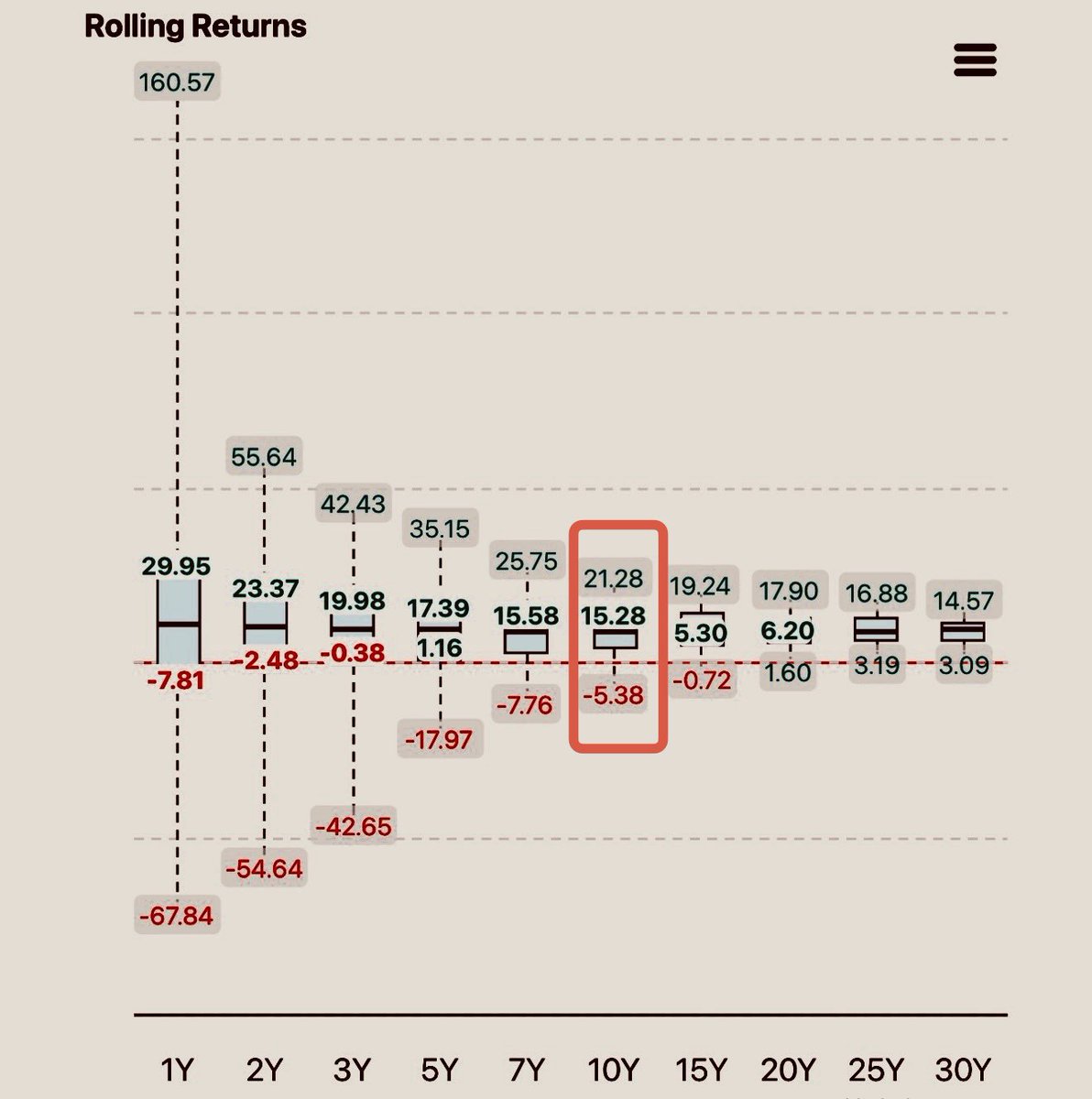

มันเป็นไปไม่ได้แน่นอนที่จะบอกว่าถ้าลงทุน S&P 500 ยาว 10 ปี ยังไงๆ ก็ไม่ขาดทุน..

ลองดู rolling return แบบ 10 ปีได้.. (ข้อมูลปี 1871 ถึง 2026 สิ้นเดือนที่แล้ว..)

ทุกจุดข้อมูลใน chart คือผลตอบแทน annualized ของการถือ S&P 500 เป็นเวลา 10 ปี

เช่น…

ซื้อ 1 January 1990 ขาย 1 January 2000

ซื้อ 1 February 1990 ขาย 1 February 2000

ซื้อ 1 March 1990 ขาย 1 March 2000

ทำแบบนี้เลื่อนไปเรื่อยๆ ตลอดประวัติศาสตร์.. แล้วนำผลลัพธ์ทั้งหมดมาสร้าง distribution..

ผลคือ..

Best = 21.28%

85th Percentile = 15.28%

Median = 8.73%

15th Percentile = 4.22%

Worst = -5.38%

⚠️ ตัวเลขทั้งหมดเป็นผลตอบแทนเฉลี่ยต่อปี (Annualized Return)

.

.

Median = 8.73%… Median คือค่ากลาง

แปลว่า

50% ของทุกช่วงเวลา 10 ปี ให้ผลตอบแทนสูงกว่า 8.73%.. อีก 50% ให้ผลตอบแทนต่ำกว่า 8.73%

พูดง่ายๆ.. ถ้าถือ S&P 500 นาน 10 ปี.. โอกาสครึ่งหนึ่งจะได้มากกว่า ~8.7% ต่อปี.. และอีกครึ่งหนึ่งจะได้น้อยกว่านั้น..

ถือเป็นผลตอบแทนปกติที่สุดในอดีตที่ผ่านมา..

.

.

85th Percentile = 15.28%.. หลายคนงง percentile.. ลองนึกภาพว่ามีผลลัพธ์ 10 ปีทั้งหมด 100 ครั้ง.. เรียงจากแย่ที่สุดไปดีที่สุด.. 85th Percentile หมายถึง 85 ครั้งอยู่ต่ำกว่าจุดนี้

มีเพียง 15 ครั้งที่ดีกว่านี้.. ดังนั้น 15.28% ต่อปี คือผลลัพธ์ระดับ Top 15%.. ถ้าเราได้ผลตอบแทนประมาณนี้ต่อเนื่อง 10 ปี ถือว่าดีกว่าช่วงเวลาใน historical data ประมาณ 85%..

.

.

15th Percentile = 4.22%.. กลับกัน มีเพียง 15% ของช่วงเวลาเท่านั้นที่แย่กว่านี้.. และ 85% ของช่วงเวลา 10Y ให้ผลตอบแทนสูงกว่านี้..

แปลว่า

ถ้าถือ S&P 500 10 ปี แล้วได้ 4.22% ต่อปี.. ถือว่าอยู่ในกลุ่มค่อนข้างแย่แล้ว.. แต่ยังไม่ใช่ worst case..

.

.

Worst = -5.38%... นี่คือช่วง 10 ปีที่แต่ที่สุดในประวัติศาสตร์.. หมายความว่านักลงทุนที่โชคร้ายที่สุด และเริ่มลงทุนในจังหวะที่แย่ที่สุด… ยังขาดทุนเฉลี่ยประมาณ -5.38% ต่อปี ตลอด 10 ปี..

เหตุการณ์ลักษณะนี้มักเกิดจาก Valuation สูงมาก.. ฟองสบู่แตก.. วิกฤติหลายลูกซ้อนกัน

เช่นคนที่เริ่มลงทุนใกล้จุดสูงสุดของ Dot-Com Bubble..

.

.

Best = 21.28%.. นี่คือช่วง 10 ปีที่ดีที่สุดในประวัติศาสตร์.. ถ้าลงทุน $100,000 และได้ 21.28% ต่อปี 10 ปี.. เงินจะโตเป็นประมาณ $100,000 ไป.. $684,000 เกือบ 7 เท่า..

.

.

หลายคนชอบพูดว่า

「S&P 500 ให้ผลตอบแทนเฉลี่ย 10% ต่อปี」

ซึ่ง S&P ไม่ได้ให้ 10% ทุกครั้ง.. ผลลัพธ์ในแต่ละช่วง 10 ปีมี distribution กว้างมาก..

ช่วงแย่ๆ อาจติดลบได้..

ช่วงปกติอยู่แถว 8–9%..

ช่วงดีมากอาจเกิน 15%..

ช่วงดีที่สุดเกิน 20%..

ดังนั้นคำถามที่สำคัญคือ…

「เราอยู่ตรงไหนของ distribution?」

เพราะในโลกการลงทุน ผลตอบแทนไม่ได้เป็นตัวเลขเดียว.. แต่เป็นช่วงของความเป็นไปได้ (range of outcomes)

27

21

6,164

omecat retweeted

Jun 12

ส่วนตัวยอมรับ อยากเห็น ราคา BTC ร่วง mNAV เอาแค่ที่ 1 ปริ่มยังได้ และ STRC ไปต่ำ $90 หลุด par ที่ $100 ยิ่งต่ำ ยิ่งต้องเพิ่ม yields ตอนนี้ก็ 11% แล้ว ต้นทุนกู้ยิ่งสูงขึ้น ดูสิว่าหาก liquidity บน $MSTR มันเริ่มแห้ง ทั้ง spot และ derivatives แล้วเครื่องจักรนี้มันจะรอดไหม

Jun 12

I haven’t sold a sat. Strategy is still stacking.

1

4

12

5,217

omecat retweeted

Introducing new regions in Final Fantasy VII Revelation - the Mideel Region, a lush tropical rainforest characterized by sweltering humidity and the Wutai Region, lined with beautiful architecture, characterized by vermilion-painted wooden structures and tiled roofs.

108

1,416

12,926

289,870

omecat retweeted

Jun 10

หวังผลทางการเมืองจริงๆครับ ออกมาพูดเรื่องทุจริตตอนจะเลือกตั้ง

ทำไมไม่พูดมาตั้งนานแล้ว ทำไมไม่พูดตั้งแต่ 5 มิถุนายน 2567

29

1,048

1,225

75,415

omecat retweeted

หลายคนกลัว「Leverage」แต่เอาจริงๆ นักลงทุน/trader หลายคนที่ผมเห็นเสียหายแบบหนักมากในชีวิตจริง หลายๆ คนกลับแทบไม่ได้ใช้ Margin.. Leverage ห่าเหวอะไรเลย...

บางคนถือหุ้นตัวเดียวเกือบทั้ง portfolio... บางคนเอาทรัพย์สินส่วนใหญ่ไปผูกกับ theme การลงทุนเดียว... บางคนขาย Options เก็บ Premium ต่อเนื่องหลายปีเพราะคิดว่ารายได้ที่ดูสม่ำเสมอแปลว่าความเสี่ยงต่ำ...

บน paper อาจไม่ได้ดูเหมือนกำลังใช้ Leverage แต่ในทาง Risk Management ถือว่ากำลังทำสิ่งเดียวกัน.. คือสร้าง Exposure ที่ใหญ่เกินกว่าที่เงินทุน.. สภาพคล่อง.. หรือสภาพจิตใจของตัวเองจะรับได้เมื่อเกิดเหตุการณ์ขึ้นจริง

ซึ่งเป็นบทเรียนที่สำคัญเกี่ยวกับ Leverage

Leverage มันไม่สร้างปัญหาในช่วงที่ทุกอย่างเป็นไปตามแผน.. Leverage ไม่ได้เปลี่ยนแค่ว่าเราจะกำไรหรือขาดทุนมากขึ้นเท่าไหร่ แต่มันเปลี่ยนลักษณะของความเสี่ยงด้วย.. การลงทุนที่ไม่มี Leverage หลายครั้งเป็นคำถามเรื่องมูลค่า.. สินทรัพย์นี้ถูกหรือแพง? ธุรกิจนี้ดีหรือไม่ดี?? สมมติฐานนี้ถูกหรือผิด? แต่เมื่อ Leverage สูงขึ้น คำถามจะเปลี่ยนไปเป็นถามเรื่องเวลา... เพราะต่อให้เราประเมินมูลค่าได้ถูกต้อง.. เข้าใจธุรกิจถูกต้อง.. หรือมอง Macro ได้ถูกต้อง.. ก็ไม่ได้หมายความว่าการลงทุนจะประสบความสำเร็จ.. หากตลาดใช้เวลานานกว่าที่เงินทุน สภาพคล่อง หรือโครงสร้างการถือของเราจะรับได้.. หลายครั้งปัญหาของ Leverage ไม่ใช่ว่าเราผิด แต่คือเราไม่มีเวลาพอที่จะรอจนกว่าจะพิสูจน์ได้ว่าเราถูก..

จากที่ผมเคยพยายามเรียนรู้ประวัติศาสตร์การเงินย้อนหลังที่ผ่านมา.. คนจำนวนมากไม่ได้ล้มเหลวเพราะไม่ฉลาดพอ.. และหลายครั้งก็ไม่ได้ล้มเหลวเพราะมุมมองผิด.. แต่ล้มเหลวเพราะหลายอย่างเกิดขึ้นพร้อมๆ กัน สภาพคล่องหายไป... Correlation เปลี่ยนไป... ความผันผวนเพิ่มขึ้น... ต้นทุนทางการเงินสูงขึ้น... และเวลาที่ตอนแรกคิดว่ามีกลับหมดเร็วกว่าที่คิด

ซึ่งเป็นช่วงเวลาที่เราจะเห็นต้นทุนที่แท้จริงของ Leverage

ในภาวะปกติ..... Liquidity ดูเหมือนมีอยู่ทุกๆ ที่.. // ทุกคนต้องการ Liquidity พร้อมกัน //Correlation ดูเหมือนกระจายตัว // สินทรัพย์จำนวนมากเคลื่อนไหวไปในทิศทางเดียวกัน // Position ดูเหมือน manage ได้ // Position เดิมอาจใหญ่เกินกว่าที่ตลาดจะรองรับได้..

เลยเป็นเหตุผลที่มืออาชีพหลายคนไม่เริ่มจากการตั้งคำถามว่า...

「 portfolio นี้จะทำกำไรได้เท่าไร??」

แต่จะเริ่มต้นจากคำถามว่า

「อะไรคือสิ่งที่จะทำให้ portfolio นี้เสียหายอย่างรุนแรง??」

เพราะ expected return เป็นเพียงการประมาณการ

แต่ความอยู่รอดสำคัญสุด.. เราสามารถผิดได้หลายครั้ง.. เราสามารถขาดทุนได้หลายครั้ง..เราสามารถ Underperform ได้หลายปี.. แต่สำคัญคืออย่าสูญเสียความสามารถในการอยู่ต่อ

.

.

หลายคนมอง Leverage เป็นเครื่องมือเพิ่มผลตอบแทน ซึ่งก็ไม่ผิด.. แต่ในมุมของการบริหารความเสี่ยงนั่นเป็นเพียงครึ่งเดียว.. อีกครึ่งหนึ่งคือ Leverage เป็นสิ่งที่ลด Margin for Error.. ยิ่ง Leverage สูง margin for error ที่ยอมรับได้ก็ยิ่งน้อยลง.. ในภาวะปกติความแตกต่างระหว่าง Leverage 1x กับ 2x อาจดูไม่มากนัก.. แต่ในภาวะวิกฤติ ความแตกต่างนั้นอาจเป็นเส้นแบ่งระหว่างการถือรอต่อได้... กับการถูก Forced Deleveraging

ระหว่างการถือรอต่อได้... กับการถูกบังคับลด Position.. ระหว่างการตัดสินใจด้วยตัวเอง... กับการถูกตลาดบังคับตัดสินใจแทน..

สมมติฐานที่ผิดเพียงเล็กน้อย.. ระยะเวลาที่ยาวกว่าที่คิดเพียงเล็กน้อย.. หรือความผันผวนที่สูงกว่าที่ประเมินไว้เพียงเล็กน้อย.. ก็เพียงพอที่จะเปลี่ยนการขาดทุนชั่วคราวให้กลายเป็น realized loss ได้..

ซึ่ง Leverage ไม่ใช่สิ่งที่ดีหรือเลวในตัวมันเอง มันเป็นเพียงตัวเร่ง/ตัวขยาย..

มันขยายทั้ง Edge และ Blind Spot..

ขยายทั้งความสามารถในการสร้างผลตอบแทน.. และขยายความเปราะบางของ portfolio..

ขยายทั้งผลลัพธ์ของการตัดสินใจที่ถูกต้อง.. และขยายต้นทุนของการตัดสินใจที่ผิดพลาด..

ดังนั้นคำถามที่สำคัญจึงไม่ใช่

「เราสามารถใช้ Leverage ได้มากแค่ไหน?」

แต่คือ....

「เราสามารถผิดได้มากแค่ไหน? โดยที่ยังรักษาเงินทุน.. สภาพคล่อง.. และความสามารถในการอยู่ใน game ต่อไปได้..」

เพราะในระยะยาว ความสำเร็จของการลงทุนไม่ได้ถูกกำหนดโดยผลตอบแทนสูงสุดที่ทำได้ในช่วงเวลาหนึ่ง..

แต่ถูกกำหนดโดยความสามารถในการหลีกเลี่ยง Probability of Ruin และรักษาความต่อเนื่องของการ Compounding ตลอดหลายทศวรรษ

P.S.

ตัวอย่างของกรณีที่ต่อให้ประเมินถูกต้อง แต่ Leverage ไม่ได้อยู่รอให้ทำกำไรได้.. ผมเคยใช้ประโยคนี้สอนนักศึกษาบ่อยๆ..「ถูกใน thesis ไม่ได้แปลว่าการลงทุนจะสำเร็จ」..

📖 John Maynard Keynes

ช่วง 1920s Keynes มองว่าหุ้นหลายตัวถูกมาก.. และสุดท้ายเค้าก็ถูกจริง แต่ปัญหาคือเค้าใช้ leverage.. ตลาดยังลงต่ออีกนานกว่าที่คิดไว้.. จนโดน margin calls หลายรอบและเสียหายหนักมาก.. หลังจากนั้น Keynes เปลี่ยนแนวทางการลงทุนเกือบทั้งหมด กลายมาเป็นนักลงทุนที่เน้น survival มากขึ้น..

📖 LTCM เป็นตัวอย่างที่ดีมาก.. หลาย trade ของ LTCM ไม่ได้ผิดนะ.. ถ้าดูย้อนหลัง.. หลาย spread ที่เล่นสุดท้ายก็ converge จริง.. ปัญหาคือมันใช้เวลานานกว่าที่พวกเค้ามี.. เมื่อ Russia ผิดนัดชำระหนี้ ตลาดเข้าสู่ panic.. spread กว้างขึ้นแทนที่จะแคบลง.. margin requirement เพิ่มขึ้น.. counterparties เริ่มกังวล... และ LTCM ก็ถูกบังคับลด position.. คือไม่ได้ตายเพราะ thesis ผิด.. แต่ตายเพราะเวลาหมดก่อน

📚Michael Burry หลายคนจดจำได้ในฐานะคนที่มองเห็นฟองสบู่ Subprime และทำเงินมหาศาลจากวิกฤติปี 2008 (จริงๆ มีหลายคนมองเห็นเช่นกัน หลายคนทำเงินได้เยอะกว่าด้วย แต่หนังเลือกนำ Michael Burry มาเล่า) แต่สิ่งที่คนมักลืมคือ.. Michael Burry ไม่ได้แค่ต้อง「ถูก」... แต่ต้องอยู่รอดให้นานพอที่จะได้รับการพิสูจน์ว่าถูก.. Burry เริ่มเข้า position ตั้งแต่ประมาณปี 2005.. ขณะที่ bubble ยังคงขยายตัวต่อไปอีกร่วม 2 ปี..

ระหว่างทางต้องเจอกับการขาดทุนแบบ Mark-to-Market.. แรงกดดันจากนักลงทุน.. และ doubt จากแทบทุกคนรอบตัว.. ปัญหาที่ใหญ่ที่สุดไม่ใช่ว่า Thesis ผิดหรือเปล่า.. แต่คือความเป็นไปได้ที่ตลาดจะใช้เวลานานกว่าที่เค้ามี.. ในที่สุด Burry ชนะในตอนนั้น.. แต่บทเรียนไม่ใช่การที่มองเห็นฟองสบู่ก่อนคนอื่น.. บทเรียนที่สำคัญคือมีเงินทุน.. โครงสร้างกองทุน.. และความสามารถในการรับแรงกดดันได้มากพอที่จะอยู่รอดจนถึงวันที่ฟองสบู่แตกจริงๆ..

ในโลกการลงทุน การถูกเพียงอย่างเดียวไม่เพียงพอ เราต้องอยู่รอดได้นานพอที่จะได้รับประโยชน์จากความถูกต้องนั้นด้วย

เพราะตลาดไม่ได้ถามแค่ว่าเราถูกหรือผิด มันยังถามด้วยว่า.. เรามีเงินทุน.. สภาพคล่อง.. และเวลามากพอที่จะรอให้เห็นว่าเราถูกหรือเปล่า?

หลายครั้งคนไม่ได้ล้มเหลวเพราะ Thesis ผิด แต่ล้มเหลวเพราะ Leverage สูงเกินกว่าที่จะอยู่รอดจนถึงวันที่ Thesis นั้นได้รับการพิสูจน์

54

118

5,917

omecat retweeted

ผมกลับมองต่างนะครับ.. ในฐานะคนที่อยู่ในตลาดมานานพอที่จะเห็นทั้งคนรวยจาก leverage และคนล้มละลายเพราะ leverage.. ฆ่าตัวตายเพราะ leverage ผมก็เคยเห็นมาแล้ว..

ผมไม่เคยรู้สึกมีความสุขเวลาเห็นใครโดน liquidated เลย (อย่างมากก็เฉยๆ ไม่ยินดียินร้าย.. แต่ไม่มีความสุขแน่ๆ)

ทั้งที่ในเชิงกลไกตลาด การ liquidate ของคนอื่นสามารถสร้างโอกาสให้ผมด้วยซ้ำ

forced selling ของคนอื่นคือ liquidity ของผม.. คนอื่น panic คือ opportunity ของผม…

และหลายครั้งการถูกบังคับ close position ของคนๆ นึง ก็เป็นเพียง liquidity event สำหรับอีกคนหนึ่ง.. ตลาดมันไม่ได้ตัดสินว่าใครดีหรือเลว มันแค่ทำหน้าที่ reprice risk และ redistribute exposure ไปให้คนที่ยังเต็มใจรับมันต่อ

การมองเห็นโอกาสที่เกิดจาก forced deleveraging เป็นส่วนหนึ่งของ market mechanics แต่การที่มีความสุขกับความเสียหายของคนอื่นๆ ในตลาด… สะท้อนความแตกต่างระหว่างคนที่ใช้ความผิดพลาดของคนอื่นเป็นบทเรียน.. กับคนที่ใช้มันเป็นความบันเทิง..

ทุก liquidation มีคนจริงๆ อยู่ข้างหลังตัวเลขขาดทุนพวกนั้น… มีคนที่ประเมินความเสี่ยงผิด.. มีคนที่มั่นใจเกินไป.. มีคนที่สูญเสียเงินเก็บหลายปี..

และบางครั้งก็อาจจะกำลังสูญเสียโอกาสทั้งชีวิต..

สิ่งที่ผมเรียนรู้จากตลาด 25 ปี (ถ้านับตั้งแต่ที่เริ่มศึกษา ก็ 35 ปีแล้ว..) ที่ผ่านมา คือ.. ยิ่งอยู่ในตลาดนาน ยิ่งควรหัวเราะเยาะคนอื่นน้อยลง

เพราะไม่มีใครอยู่เหนือความผิดพลาด/ประมาท.. วันนี้อาจเป็นเค้า.. พรุ่งนี้อาจเป็นเรา..

ตลาดมีวิธีทำให้ทุกคน humble ได้เสมอ

เพราะฉะนั้นแทนที่จะมีความสุขกับการล้มของคนอื่น ผมกลับคิดว่าควรใช้มันเป็นบทเรียนเตือนตัวเองมากกว่า เพราะคนที่เติบโตจริงๆ ในตลาด มักเรียนรู้จากความผิดพลาดของคนอื่น (และตัวเอง.. แต่เรียนจากคนอื่น ช่วยประหยัดเงิน ประหยัดเวลา ประหยัดสุขภาพจิตไปเยอะ..) ไม่ใช่ไปมีความสุขจากความผิดพลาดของคนอื่น

ถึงแม้บางครั้งผมจะคิดว่าคนที่ทำตัวต่อตลาดอย่างประมาท…. ควรได้รับบทเรียนบ้าง.. แต่ตลาดมีหน้าที่สอนบทเรียนอยู่แล้ว และหลายครั้งบทเรียนพวกนั้นก็มีราคาแพงมาก.. ผมไม่แน่ใจว่าทำไมเราต้องเฉลิมฉลองมีความสุขกับบทเรียนราคาแพงที่คนอื่นเจอ

Jun 8

ไม่มีอะไรทำให้ผมมีความสุขไปกว่าการเห็นคนที่ใช้ leverage เกินตัวโดน liquidated ไม่ว่าจะฝั่ง long หรือ short ก็ตาม

ยอมรับเลยว่าดูแล้วมีความสุข

5

200

330

37,741

omecat retweeted

Jun 8

ต่อจากนี้อาจจะมีเหล่าอินฟลู ออกมาพูดแง่ดีของ TH-AI Passport 1600ล้านบาท เพราะงบประชาสัมพันธ์เบิกจ่ายได้แล้ว

ขอให้คุณตระหนักไว้เสมอว่านอกจากเรื่องปากท้องทุกคนทำมาหากินแล้ว คุณกำลังจะเป็นส่วนนึงในการฟอกขาวโครงการที่ส่อลอคสเปคส่อทุจริต เอื้อประโยชน์ให้เครือข่ายสีน้ำเงิน ทำอะไรคิดให้ดีๆค่ะ

40

6,734

3,808

415,787

omecat retweeted

เก่งได้ไม่ต้อง toxic

หรือไม่ก็เก่งในใจ

เข้าใจนะว่าตลาดมัน zero sum game

เราสอนคนมันก็ดี แต่ทำยังไงให้โลกน่าอยุ่ขึ้นได้ด้วย

Jun 8

ไม่มีอะไรทำให้ผมมีความสุขไปกว่าการเห็นคนที่ใช้ leverage เกินตัวโดน liquidated ไม่ว่าจะฝั่ง long หรือ short ก็ตาม

ยอมรับเลยว่าดูแล้วมีความสุข

9

20

45

8,702

omecat retweeted

Jun 7

My quant.

5 Oct 2025

buying bitcoin here at $123.5k

75

83

3,246

218,418

omecat retweeted

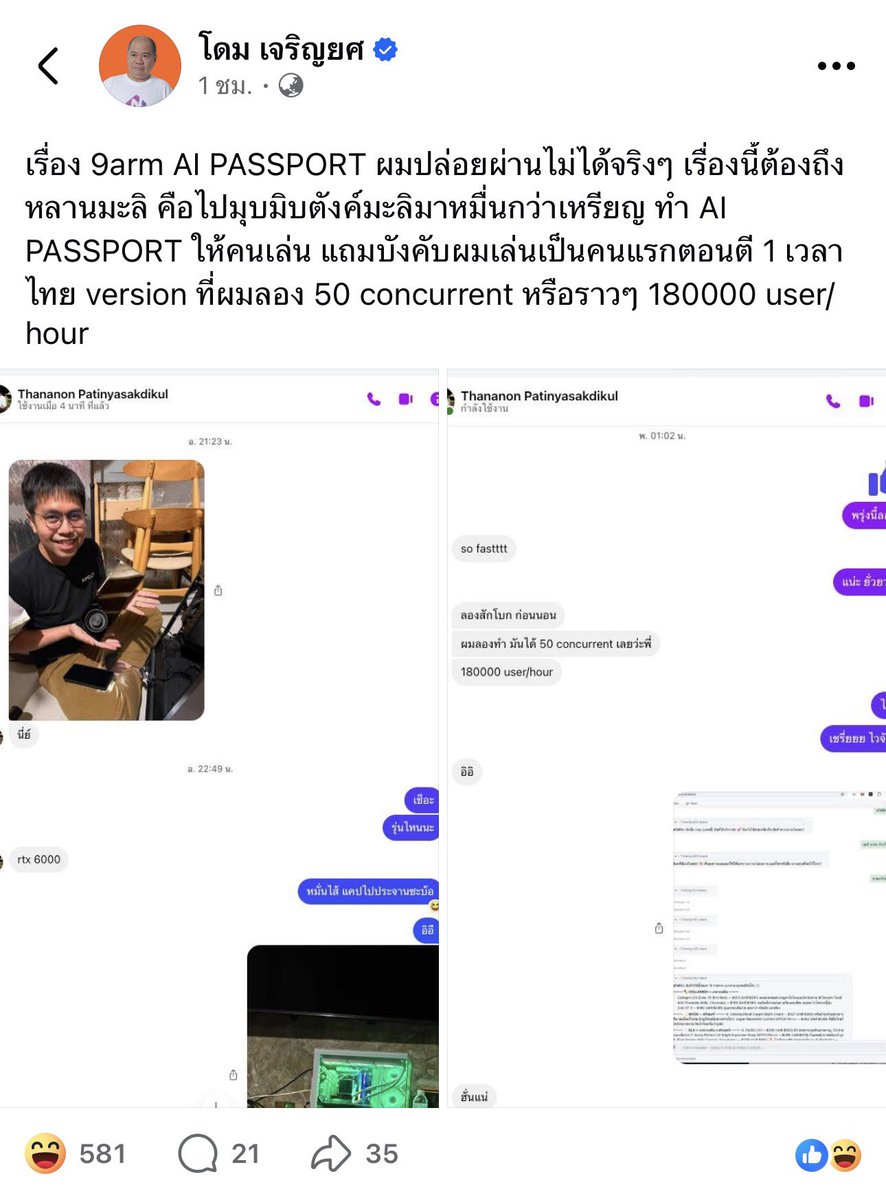

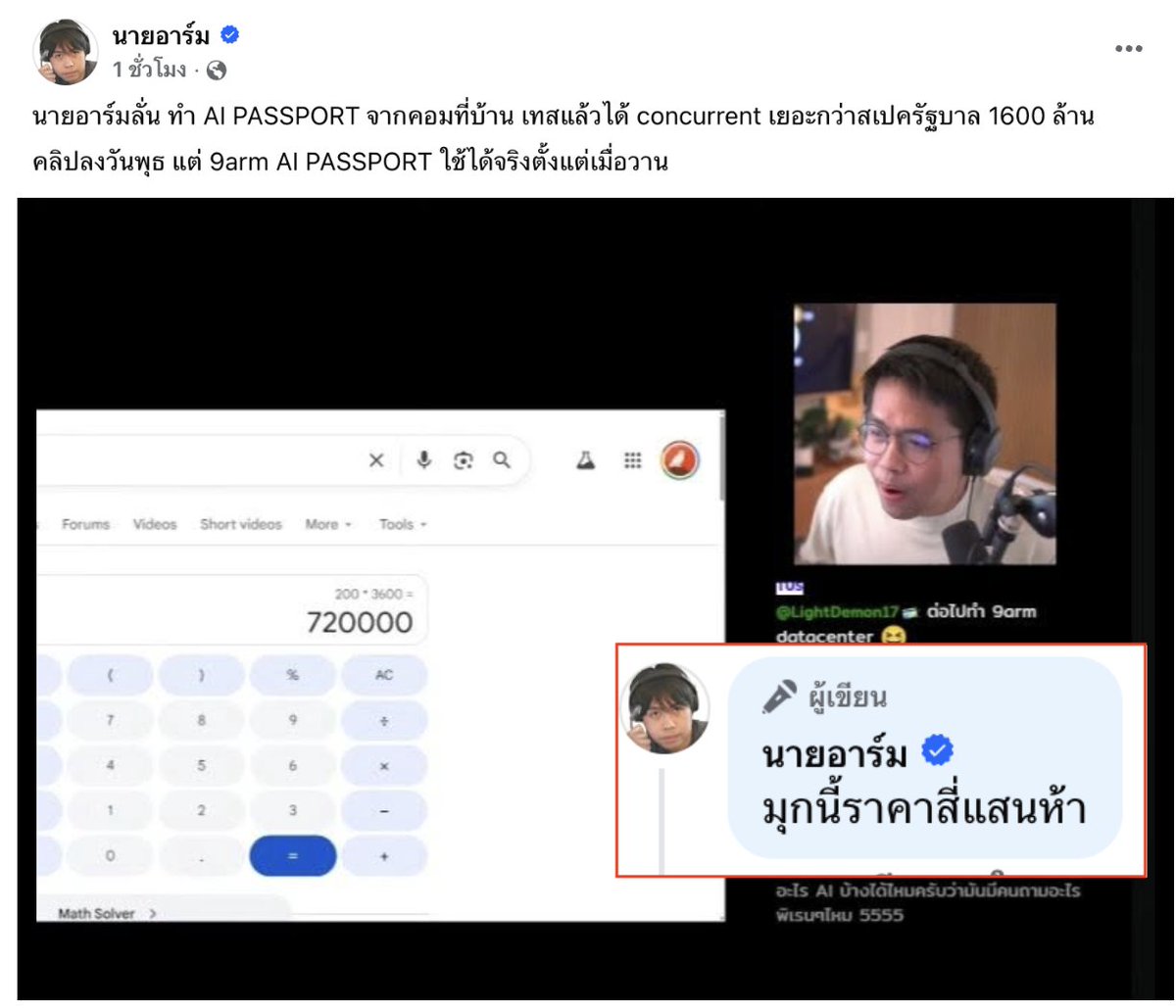

แล้วพี่โดมแกก็แฉนายอาร์มที่ชวนแกทดสอบตีหนึ่ง5555555555555

แบบนี้ รมต.ลูกเทพอยู่ไงละทีนี้ แหกสิครับ

ถ้านายอาร์มเป็น รมว.ดีอี เราจะประหยัดงบประมาณไป 1,599,550,000 บาท

2

875

651

83,261

omecat retweeted

wake me up in 9 months

40

2,598

17,028

191,491

omecat retweeted

Jun 6

ที่ทำ The Trading Lab คือตั้งใจจะให้ความรู้เรื่องการเงิน การเทรด ลงทุน และวิธีประเมินความเสี่ยงโดยเฉพาะ เพชรพยายามเชิญคนที่รู้เรื่องนั้นจริงๆมา ทั้งคนที่ทำคอนเท้นท์อยู่แล้วหรือไม่ได้ทำ แล้วแขกแต่ละคนคือน่ารัก เพชรก็บอกตรงๆว่า รายการยังไม่ได้เงินนะ ทุกคนก็พร้อมมาให้ความรู้ฟรีๆหมด ซึ่งอยากขอบคุณทุกคนจากใจจริงมากๆ

2

13

41

4,032

omecat retweeted

Remake. Rebirth. 𝐑𝐞𝐯𝐞𝐥𝐚𝐭𝐢𝐨𝐧.

Spring 2027.

405

10,662

63,980

938,762

omecat retweeted

"Long story short, the world's in trouble, and has been for a while."

Take your first look at Final Fantasy VII Revelation, launching simultaneously on PlayStation 5, Nintendo Switch 2, Xbox Series X|S, Epic Games Store and Steam in Spring 2027.

558

11,364

40,521

2,171,456

omecat retweeted

Final Fantasy VII Revelation, the thrilling conclusion of the FFVII Remake Series, launches simultaneously on PlayStation 5, Nintendo Switch 2, Xbox Series X|S, Epic Games Store and Steam in Spring 2027.

1,533

29,218

99,695

4,753,662