瞎读书,乱解释,买啥亏啥,宏观小学生,政经评论外卖员,正在ai中慢慢迷失自我,crypto holder, defi farmer, not financial advice 非投资建议

Joined November 2017

- Tweets 20,735

- Following 12,269

- Followers 148,367

- Likes 8,654

2,201 Photos and videos

完全同意

只不过民族国家消亡的速度可能都不需要一代人

ai革命太快,太剧烈

民族国家不会在形式上消失,但它会像1930年之后的容克贵族头衔一样,在实际的政治经济权力版图中失去意义,沦为一种纯粹的装饰品。贵族头衔原本代表的是一种实际的与封建地租相关的权力,但在封建地租体系解体之后,它就变得毫不重要了。

再过一段时间之后,下一代人可能还知道“中国人”“美国人”这些词,但是对这些词背后曾经代表什么,就完全一无所知了。因为知道这些词曾经的意义,在实际的生活中并不能带来一点帮助。

18

1

19

10,939

当东大的开源模型能力达到fable水平的时候,我觉得大概率

东大也不会允许开放给公众使用

尤其不会允许开放给国人使用

人人都能用模型自学生物化学,无人机制作,黑客攻击,那还得了?

Jun 13

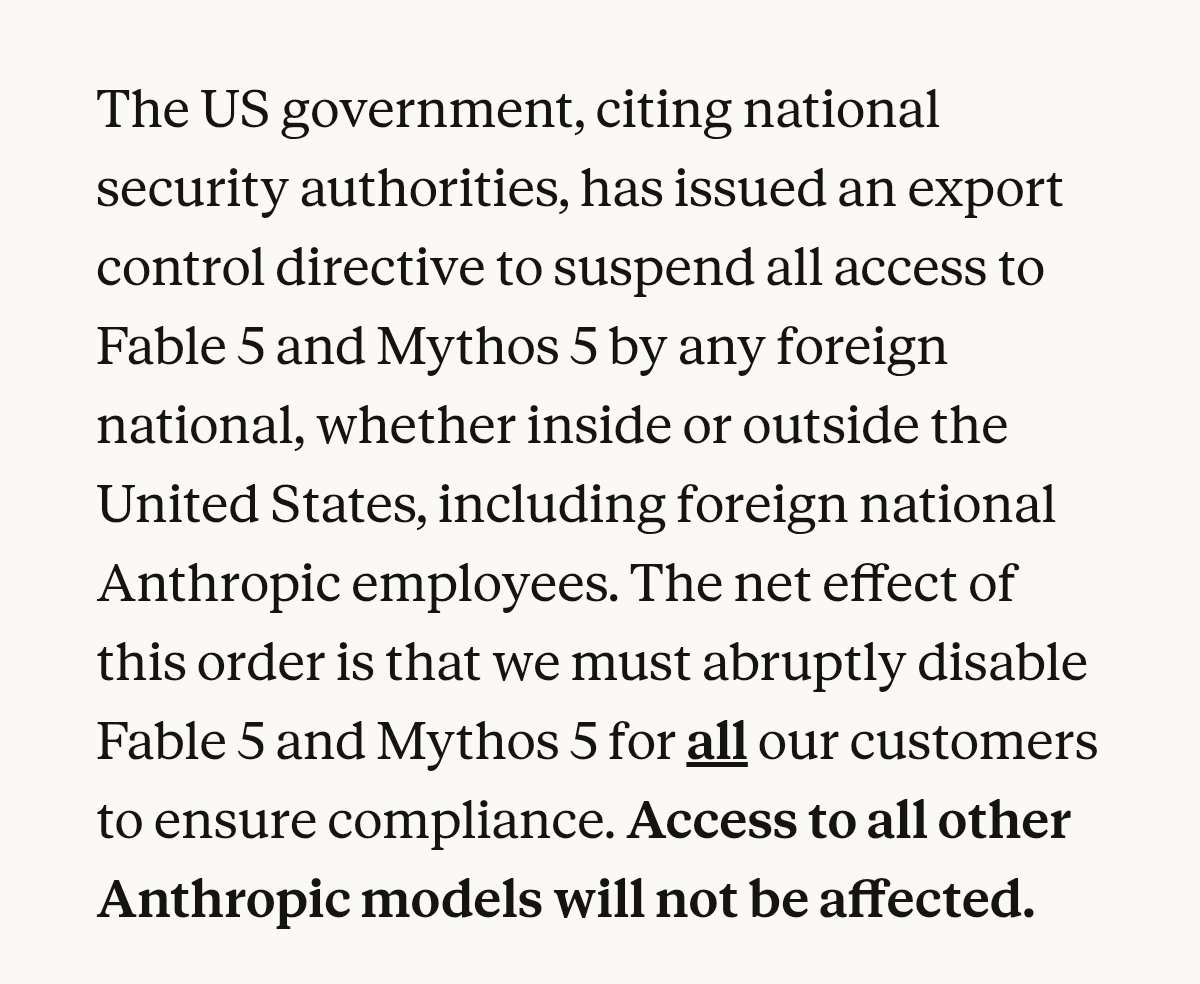

Anthropic 这个公司太搞笑了。

天天技术恐吓,天天让国家注意 AI 安全,这下把自己套进去了。

美国政府要求他们禁止给任何非美国公民,哪怕是在美国的人提供 fable 5 的访问。

他们没办法保证这个,只能先下掉了所有人的访问权限。

76

3

169

75,331

美国政府禁止fable使用这件事,只是开始

随着模型能力的增强,这是每一家模型公司,每一个政府,都不得不面对的问题

强模型让国外用户使用可能影响国家安全,让国内用户使用可能也影响国家安全

24

1

100

22,906

anthropic禁了fable 5的使用,那我专门定了max套餐的月费,anthropic退吗?

20

45

21,139

截至2026年4月FINRA最新数据,美股融资余额(Margin Debt)已突破1.3万亿美元,创历史新高。从绝对金额看,处于历史95%-100%分位;从融资余额/GDP看,处于90%-95%分位;从融资余额/总市值看,处于80%-90%分位。属于历史高杠杆区,但尚未达到2000年互联网泡沫时期的极端水平。

融资余额同比增长超过50%,单月增长超过800亿美元。这已经属于历史上极高的扩张速度。按经验划分,0%-10%属于牛市初期,10%-25%属于牛市中期,25%-40%属于牛市后期,40%以上属于狂热阶段。目前市场显然已经进入高热度区间。

但高热度不等于见顶。危险的信号通常是融资余额同比增速从负增长。因为这意味着市场开始主动或被动去杠杆。

对于当前AI周期,更关键的是AI基础设施链条是否开始降温。毕竟基本面大牛市才是真正的牛。

nfa dyor

5

8

35

8,883

市场会开始fud大科技的fcf,

光看前沿labs合计~$55B ARR且增速极端快,不算企业用户,按当前增速2-3年可弥合大科技的capex

如果说这是房地产生意,这是投资回报极高的房地产生意

更不用说这些capex,是争夺agi的唯一筹码

让子弹飞,跌多了抄

nfa dyor

7

3

36

9,769

现在ai板块营收和股价完美反应了红皇后定律:

只有(营收)飞速奔跑,(股价)才能留在原地

3

25

8,923

不够是noam的文章,还是anthropic研究员昨天发的关于loop engineering的文章,

都充分证明了一点:

算力即模型

这是产业发展的第二阶段,

我们很快就会迎来第三阶段,当递归自我迭代进入全速,那么:

刹那即永恒!

openai 研究员Noam Brown最新的文章告诉我们,AI能力增长逻辑正在发生变化。

AI的能力,反应在持久性上,越久越强。

之前行业习惯用一个各种测试衡量模型能力。但随着推理模型和Agent的发展,这种评估方式的有效性正在快速下降。

GPT-5.5就是典型案例。刚发布时很多人觉得提升有限,因为基准测试数字看起来只是小幅领先GPT-5.4。

但实际体验后,大量用户发现差距远大于基准展示的水平。原因在于GPT-5.5展示出来的能力,并不是在和GPT-5.4相同推理预算下获得的。

如果控制相同Token预算、相同时间预算或者相同成本预算进行比较,两者差距往往会被明显放大。

更强的模型,似乎更擅长在更长时间尺度上工作。模型能力提升带来的变化,不仅体现在回答质量上,更体现在任务长度上。搜索、规划、验证、回滚、重试、自我纠错开始成为推理过程的一部分。模型正在从回答问题走向完成任务。

Noam认为,未来模型能力应该用“性能 vs 推理预算”的曲线衡量,而不是单个数字。越来越多实验显示,现代模型的能力并没有像过去那样快速达到平台期。随着推理Token增加,性能依然持续提升,而且模型越强,这种现象越明显。

重要的是,模型能力提升带来的最大变化可能是任务时长提升。模型能力越强,出错越少,就越能跑长时任务

而一个只能工作30秒的模型,本质上仍然是聊天机器人。一个能持续工作1小时的模型,是助手。一个能持续工作1天的模型,是员工。一个能持续工作1个月的模型,更像一个独立团队。

从这个角度看,Test-Time Compute本质上是在购买工作时间。给模型更多Token,相当于给模型更多搜索、验证、试错和自我修正的机会。这也是为什么持续自主工作能力Durable Sustained Context Work(DSCW)正在成为越来越重要的能力指标。

更重要的是,更长的工作时间最终会指向AI研发AI。连续运行数小时,模型可以调试代码。连续运行数天,模型可以阅读论文、设计实验、分析结果。连续运行数周,模型开始具备部分研究员能力。

于是会出现一个新的反馈循环:

更强模型 → 更长任务 → 更多研发工作 → 更强模型。

这也是ai递归自我迭代(RSI)最现实的路径之一。

33

30

12,813

这可能是今年最值得听的space

没有之一!

因为挖掘机老师,我在25年10月就上车了存储,一直拿到现在

hh老师,则是推上最牛逼的择时大师,基于对基本面深入理解的择时大师

Jun 10

⚡️@labubu_trader × @QihongF44102 对话 168X:AI 牛市的下一个 Alpha,藏在 CPO、MLCC、记忆体,还是 TSMC vs Intel?

3X Long Labubu 是中文 X 上极具辨识度的市场节奏型交易者,擅长从 market structure、技术位、利率、CPI、杠杆与资金结构,判断 AI 美股与半导体行情里的 bull trap / bear trap

AI 产业挖掘机则是少数从产业链底层出发,持续挖掘 AI 供应链瓶颈的研究型 KOL,长期关注 CPO、InP laser、MLCC、钽电容、记忆体、被动元件与 AI 服务器带来的结构性重估

当 AI trade 进入回调,市场开始重新定价利率、CPI、地缘政治与半导体供应链风险;当 SemiAnalysis 引发 CPO delay 争议,MLCC 与记忆体却同时出现新一轮周期信号,真正的 alpha 到底在哪里?

这场 Space,我们会和两位嘉宾聊 AI 牛市回调、SPX / NDX 节奏、CPO 与光通信争议、MLCC 与钽电容重估、Samsung / SK Hynix / Micron / SanDisk 的记忆体机会,以及 TSMC 与 Intel 背后的制程、封装和地缘战略竞争!

主持:@168MrZ @vcmktasa

嘉宾:@labubu_trader @QihongF44102

直播时间:6/11 12:00 PM 东八区

X Space 链接:x.com/i/spaces/1pKdRRPgzDVJW

37

28

175

93,939

What never ceases to amaze me is that people are happy to spend 10 hours a day studying candlestick charts in hopes of making 1% tomorrow,

yet have little interest in spending even 10 minutes a day understanding the fundamentals of AI or the businesses behind it

—knowledge that could help them find 10x or even 100x opportunities over the next year.

11

46

7,245

openai 研究员Noam Brown最新的文章告诉我们,AI能力增长逻辑正在发生变化。

AI的能力,反应在持久性上,越久越强。

之前行业习惯用一个各种测试衡量模型能力。但随着推理模型和Agent的发展,这种评估方式的有效性正在快速下降。

GPT-5.5就是典型案例。刚发布时很多人觉得提升有限,因为基准测试数字看起来只是小幅领先GPT-5.4。

但实际体验后,大量用户发现差距远大于基准展示的水平。原因在于GPT-5.5展示出来的能力,并不是在和GPT-5.4相同推理预算下获得的。

如果控制相同Token预算、相同时间预算或者相同成本预算进行比较,两者差距往往会被明显放大。

更强的模型,似乎更擅长在更长时间尺度上工作。模型能力提升带来的变化,不仅体现在回答质量上,更体现在任务长度上。搜索、规划、验证、回滚、重试、自我纠错开始成为推理过程的一部分。模型正在从回答问题走向完成任务。

Noam认为,未来模型能力应该用“性能 vs 推理预算”的曲线衡量,而不是单个数字。越来越多实验显示,现代模型的能力并没有像过去那样快速达到平台期。随着推理Token增加,性能依然持续提升,而且模型越强,这种现象越明显。

重要的是,模型能力提升带来的最大变化可能是任务时长提升。模型能力越强,出错越少,就越能跑长时任务

而一个只能工作30秒的模型,本质上仍然是聊天机器人。一个能持续工作1小时的模型,是助手。一个能持续工作1天的模型,是员工。一个能持续工作1个月的模型,更像一个独立团队。

从这个角度看,Test-Time Compute本质上是在购买工作时间。给模型更多Token,相当于给模型更多搜索、验证、试错和自我修正的机会。这也是为什么持续自主工作能力Durable Sustained Context Work(DSCW)正在成为越来越重要的能力指标。

更重要的是,更长的工作时间最终会指向AI研发AI。连续运行数小时,模型可以调试代码。连续运行数天,模型可以阅读论文、设计实验、分析结果。连续运行数周,模型开始具备部分研究员能力。

于是会出现一个新的反馈循环:

更强模型 → 更长任务 → 更多研发工作 → 更强模型。

这也是ai递归自我迭代(RSI)最现实的路径之一。

33

3

35

26,649

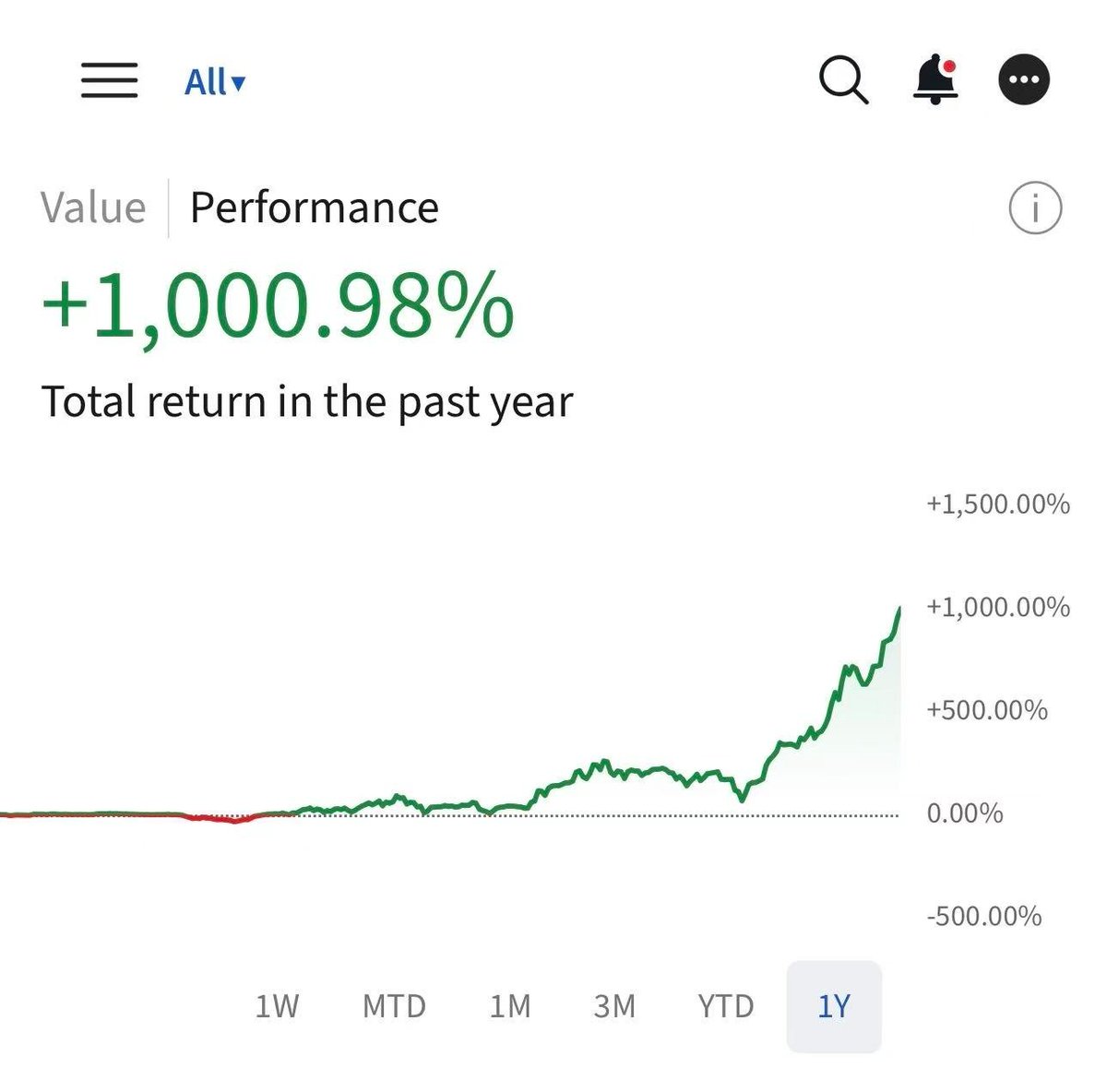

LMAO, AAOI has been dumped like there's no tomorrow. Couldn't help myself, had to scoop some up.

Jun 9

As much as I hate AAOI, CPO being delayed actually helps them.

11

12

11,252

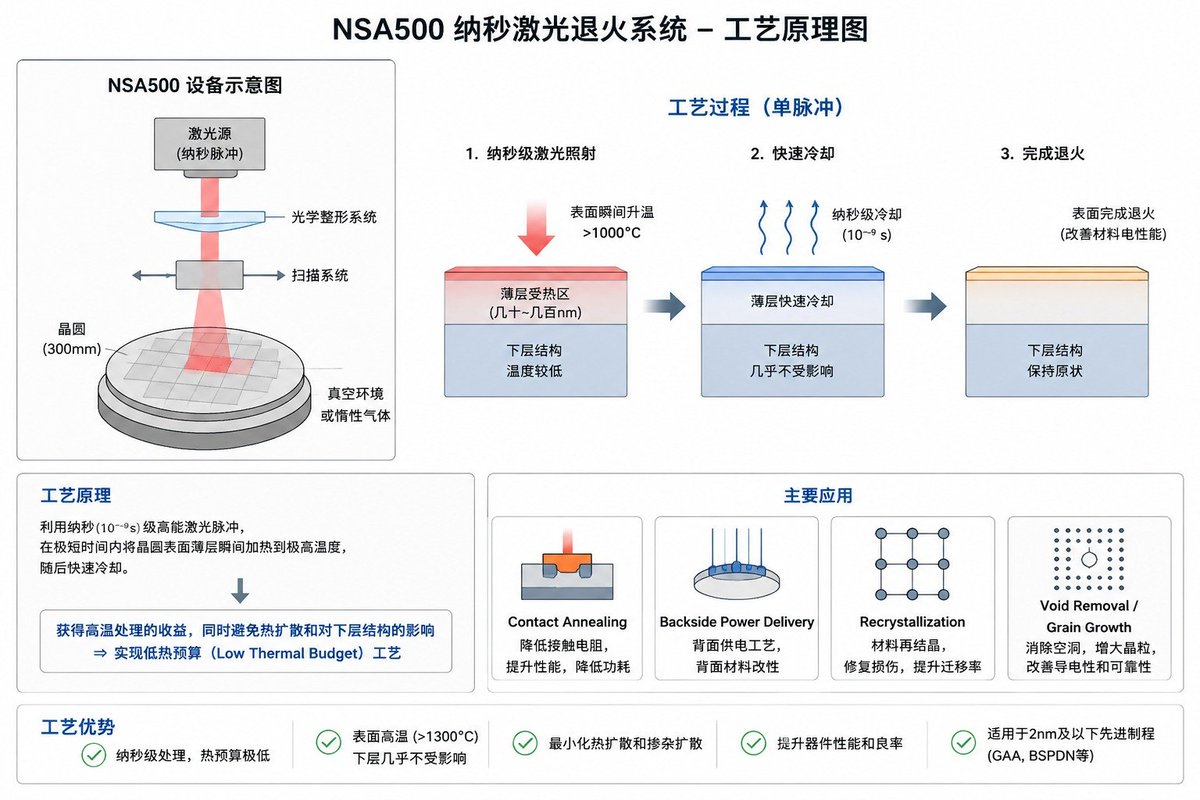

Veeco:同时受益于AI芯片和AI光通信的隐藏设备公司

Veco今天股价大涨,是因为公司称某先进制程客户完成评估后追加NSA500订单,同时另一家客户开始导入评估机。

这关系到NSA是否开始进入2nm量产流程。

NSA500本质上是一台纳秒级激光退火设备。作用是在极短时间内把晶圆表面加热到极高温度,然后快速冷却。获得高温处理收益,同时避免热扩散。解决先进节点最大的难题之一:热预算不足。随着制程进入2nm时代,行业开始出现GAA、Backside Power Delivery、更复杂的金属互连以及更敏感的材料体系,NSA的重要性开始提升。

NSA目前最重要的应用包括Contact Annealing、Backside Power Delivery、Recrystallization以及Void Removal。本质都是只处理表面,不影响下面已经完成的结构。如果说过去的退火是在烤整块牛排,那么NSA更像只烧最上面一层。这就是它的价值所在。未来如果成为Contact Annealing和BSPDN的标准工具,重要性将远超今天的收入贡献。

Veeco 2017年收购Ultratech后,Veeco获得LSA技术,并逐步发展出NSA平台。

壁垒来自热场控制、Beam Shaping、工艺数据库以及客户认证。先进逻辑设备通常需要3至5年验证周期,一旦进入量产往往多年不会被替换。行业有句话:Once qualified, rarely displaced。

Veeco第二条增长曲线是Advanced Packaging。

对CoWoS、Hybrid Bonding和Chiplet需求来说,Veeco主要提供Wet Processing和Advanced Lithography设备,直接受益于先进封装扩产,2025年相关收入已经接近翻倍增长。

第三条增长曲线是Ion Beam。过去主要用于HAMR硬盘,未来最大的机会可能来自Silicon Photonics。随着AI集群规模扩大,铜互连开始成为瓶颈,行业逐渐转向光互连。硅光芯片中的波导、光栅和耦合器都需要极高精度加工,而Ion Beam正好具备这一能力。HAMR虽然只占Veeco收入很小一部分,但帮助公司建立了离子束技术、精密热处理能力和超高均匀性控制能力,这些能力后来迁移到了半导体业务。

第四条增长曲线是InP光通信设备,Veeco是全球重要的InP设备供应商,主要产品包括Lumina MOCVD、Spector IBD和WaferEtch,主要用于制造800G和1.6T光模块中的核心激光器。随着AI数据中心规模扩大,高速光互连需求快速增长,公司近期已经获得超过2.5亿美元级别的大额订单。

如果从AI产业链角度看,Veeco实际上同时押注了两个方向:芯片制造和光通信。公司拥有NSA/LSA激光退火、Advanced Packaging先进封装、Ion Beam离子束以及InP光通信设备四个平台。其中NSA500最值得长期关注。它今天贡献的收入并不大,却有机会占据2nm之后一个新的关键工艺节点。某种意义上,NSA500之于Veeco,有些类似早期EUV之于ASML。最初收入占比并不高,却决定了未来十年的产业地位。

未来几年最值得关注的只有几个问题:TSMC是否全面导入NSA,Intel是否扩大采购规模,Samsung是否跟进采用;先进封装是否继续受益于HBM和CoWoS扩产;InP和硅光是否持续受益于AI光互连需求。如果这些答案逐步变成肯定,那么Veeco将不再只是特色设备公司,而可能成为先进制程时代的重要工艺平台供应商。

免责声明:本人持有文章中提及资产,观点充满偏见,非投资建议,dyor

Veeco (VECO) 2026 Q1 财报深度解读:AI 基础设施从“电”到“光”

* **核心数据**:Q1 营收 **1.58 亿美元**,非 GAAP 每股收益 **0.14 美元**,符合预期。

* **指引重申**:全年营收目标维持在 **7.4 亿 - 8 亿美元**。尽管面临中国成熟制程业务(LSA 系统)受限的短期逆风,但 AI 驱动的订单增长已开始抵消这一缺口。

* **关键趋势**:订单动能从 2025 下半年持续加速,可见度已延伸至 2027 年,预示着一个长周期的增长起点。

本次财报最核心的“Alpha”信号源于一笔超过 **2.5 亿美元** 的多年度巨额订单。这不仅是数字的增长,更是技术范式的转移:

* **Spector IBD 的技术护城河**:Veeco 的 **离子束沉积 (IBD)** 系统在激光腔面镀膜(Laser Facet Coating)领域几乎无可替代。相比传统的 PVD 或电子束蒸发,IBD 能提供极低的光损耗和更精准的折射率控制。

* **产能爆发**:管理层确认将 Spector IBD 的产能提升 **10 倍**,计划在 2027 年初达产。

Veeco 的业务正在经历从“传统半导体设备”向“AI 专用设备”的资产重组:

* **半导体前道 (69%)**:激光退火 (LSA) 继续保持 Tier 1 客户的领先地位。同时,IBD 300 系统正在 DRAM 领域推进评估,目标直指 **HBM** 的薄膜沉积环节。

* **先进封装**:受 AI 加速器(2.5D/3D 封装)需求驱动,湿法处理系统订单显著增加,增长动能已锁定至 2027 年。

* **数据存储 (6%)**:虽然占比尚小,但 AI 数据中心对高容量硬盘(HAMR 技术)的冷存储需求回升,该板块 2026 年已处于满产状态。

随着 10 倍产能的释放,Spector IBD 产品线有望从每季度数百万美元的规模,跃升为年贡献 **1.5 亿 - 2.5 亿美元** 的核心支柱。

InP 相关业务占比将从2026年的约 12% 到2027年增加到约 25% - 30%** |

* **监管阻力**:美国 BIS 政策对中国成熟制程业务的影响仍在持续(Q1 影响约 800 万美元营收)。

* **并购审批**:与 [Axcelis (ACLS)]的合并已获股东批准,但仍需等待中国反垄断部门的审批。

Veeco 的投资价值已不再单纯依赖于 WFE(晶圆厂设备)的周期波动,而是取决于 **AI 通信速率的物理上限**。当行业不得不抛弃铜线转向硅光子时,Veeco 在离子束工艺上的长期积淀,正将其从一家边缘设备供货商推向 AI 硬件供应链的咽喉位置。

对于追求“Alpha”的投资者,2026 年是订单的沉淀期,而 2027 年将是产能释放带来的业绩爆发年。

免责声明:本人持有文章中提及资产,观点充满偏见,非投资建议dyor

33

10

35

13,067

现在来看,这个预判太准确了

Mar 23

《伊朗局势的乌克兰化:川普的阴谋》

“战争的目的不是赢得战争,而是维持战争。”——奥威尔

伊朗战争,或许正是这样一场战争。

伊朗战争并不完全属于战场。

它更像一个被金融系统约束的变量,嵌入在资产价格、利率、通胀和流动性之间,其进展由市场承受能力决定。

一、美国为什么“不解决”伊朗问题

如果问题可以解决,却长期不被解决,通常不是能力问题,而是结构问题。

伊朗问题就是这样。

从军事能力上看,美国有能力在短时间内摧毁伊朗的关键设施。

从政治上看,也存在窗口期。

但这个问题始终被“管理”,而不是被“解决”。

原因很简单:

解决问题,可能破坏对美国有利的系统。

一个伊朗问题被彻底解决的中东,意味着:

油价失去风险溢价

能源市场重新定价

地缘安全需求下降

军工订单周期性收缩

这些变化,会直接传导到美国的核心变量:资产价格、企业利润和金融稳定。

换句话说,

和平,并不一定是最优解。

二、战争的真实约束:不是军力,而是市场

对川普和美国来说,伊朗战争,有三条隐形边界:

股市不能进入趋势性下跌(财富效应)

油价不能失控(通胀链条)

流动性不能出问题(系统稳定)

这三条,构成了战争的“金融边界”。

美国家庭资产高度绑定股市。

企业融资依赖流动性。

通胀直接影响政治博弈。

战争一旦越过这些边界,就不再是战争问题,而是系统性风险。

因此,真正决定战争强度的,不是军事实力,而是:

市场能承受多大的波动。

战争在开始之前就被定价了;因此,战争在开始之前也早已被定性了

三、不是战争,而是控制

在这种约束下,美国在中东的最优策略,不是胜利,而是控制。

不是彻底和平,也不是全面战争。

而是一种长期存在、可调节的紧张状态。

它具有几个特征:

可以升温,也可以降温

不会快速结束

不会完全失控(在大多数时间)

这种状态,带来的是一整套稳定收益:

霍尔木兹海峡的风险溢价,支撑能源价格

欧洲和亚洲盟友对安全的持续依赖

军工体系获得长期订单

ISR、AI军事系统在低烈度冲突中不断迭代

可随时升级,以卡住最大的竞争对手的脖子

这不是一场战争。

更像是一种可运营的地缘结构。

四、川普的底线:不是输赢,而是市场

在这个框架下,川普的约束条件,并不在战场。

而在市场。

他的底线不是赢,而是:

股市不能崩

油价不能爆

流动性不能断

只要这三条不被触发,冲突本身是可以存在的。

这也解释了一种看似矛盾的策略:

行动可以强硬,但必须可控。

冲突可以升级,但不能失控。

最坏的情况,不是没赢。

而是市场失序。

即使出现一种“无结果”的结局——

伊朗政权仍在,地区更紧张——

但这不重要,因为系统的核心目标已经实现:

紧张被维持

盟友被绑定

对手(尤其是能源依赖型国家)被约束

这是一种“先不败,而后求胜”的策略。

但“胜”的定义,已经改变。川普一开战,无论结果,胜负已定。

五、安全外包与成本分担

在更大的结构中,美国并不需要独自承担成本。

它推动的是一种机制:

安全外包

成本分担

多国协同

通过制造或维持不确定性,让盟友持续投入安全支出。

同时,通过技术体系(如导弹防御、预警系统等)形成依赖关系。

世界越不稳定,这种依赖就越稳固。

秩序,不是通过消除风险建立的。

而是通过管理风险建立的。

六、真正的风险:系统失控

问题在于,所有被精确控制的系统,都有边界。

一旦越过边界,系统会迅速进入非线性状态。

伊朗清楚这一点。

它的策略,并不是对抗美国的优势。

而是在边界附近反复试探。

因为它知道,美国最大的风险,不是战争本身,而是战争失控。

这就是尾部风险。

但它出现的概率不高,因为革命卫队也是人,也有利益诉求。是人,有利益诉求,就还可能妥协。

56

4

40

33,783

Yann LeCun和一众科学家发表的《AI HW 2035: Shaping the Next Decade》论文,学术上定义了“每焦耳智能”概念

马斯克将会定义“每公斤(负载)智能”的概念

第一项原理的极致运用

26

1

42

14,023

下周开盘,越跌越买

黄金坑!

非投资建议dyor

今天大跌后,我对后市,甚至6月更加bullish,因为现在是股价追盈利。

29

2

43

20,559

google和meta先后宣布(传言)将增发融资,反应的是hyperscaler们纳什均衡“winner takes all”的心态

巨头们以行动在告诉我们,在 AGI 算力主权竞争的背景下,这是一场关乎生死存亡的博弈。

这场鱿鱼游戏,绝不仅限于大科技,竞争会不断扩散,一个个的行业将自愿不自愿的纷纷投入其中

46

3

53

15,066