Joined March 2019

- Tweets 319

- Following 5,741

- Followers 271

- Likes 837

16 Photos and videos

May 29

star.rocklabs.io/share/earni…

自己做了个财报日历 财报季对着日历call

五月初对着日历call了$smci 财报出来暴涨 当时就想到同赛道$dell一定也是受益数据中心capex的 看到28号发财报就直接call了 中间涨了很多出了大部分 没想到今天财报发出来还能这么猛直接40%

1

30

May 7

顺着这个思路今天call到了$AAON 盘前 40%😎

May 5

t.me/rockstar_alerts

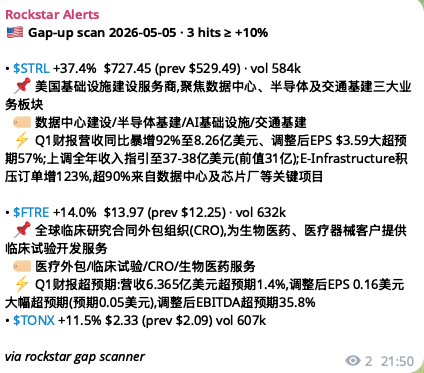

做了个美股开盘gap up提醒 财报季很多公司先后发财报

一个思路就是看到有gap up的标的 顺着去找同板块还没发财报的标的 这两天就顺着找到了数据中心基建商$STRL 今天发财报 37% 但是只加入watchlist了没下注 操蛋

57

cryptorock retweeted

22 Jul 2025

无论是我个人的历史经验,还是市场的群体经验,fomo追高进场最大的问题不是说追进去就亏,很多时候,追进去都是赚钱的(需要一开始看到就追进去,而不是看到一直涨,最后心态崩了再追)。追高的问题是上车之后的心态变化问题,更加不稳定以及过高的期待,如果不能及时理智止盈,最后很容易由赚到亏。

6

21

94

13,126

May 6

按gs最新报告估算

LITE FY28 EPS $35-38:

40x → $1400-1520

45x → $1575-1710

50x → $1750-1900

COHR FY28 EPS $10-12:

40x → $400-480

45x → $450-540

50x → $500-600

19

May 5

t.me/rockstar_alerts

做了个美股开盘gap up提醒 财报季很多公司先后发财报

一个思路就是看到有gap up的标的 顺着去找同板块还没发财报的标的 这两天就顺着找到了数据中心基建商$STRL 今天发财报 37% 但是只加入watchlist了没下注 操蛋

100

May 2

iren一直在做atm增发 涨上去就增发卖股融资买gpu 对股价是个压力 所以这几个月表现不如crwv

"他们说数据中心债务重、未来必暴雷——我同意。但在暴雷之前,这是史上最确定的印钞机"

B300现货$1,000,000一台还被抢光,算力租赁比2006年北京房子还好赚

先说那些看空的人说的是不是真的。

是真的。

CoreWeave总债务已超过$188亿,在12个月内单次融资债务和股权超过$127亿。

$42亿债务今年到期必须偿还或再融资,同时还有$340亿的租约付款将在2028年前陆续生效——这些都不在资产负债表上。

更致命的是:英伟达产品周期已经压缩到每年一代。Hopper→Blackwell→Rubin,每代性能提升约10倍。今天按6年折旧的GPU,可能2-3年就经济报废。

所以那些说"数据中心未来暴雷"的人——

你们说得对。Rubin出来的时候,今天的Blackwell数据中心确实可能面临估值重置。

但你们忘了问一个问题:

在暴雷之前,这些公司能赚多少钱?

先看最新数字。

昨天Reuters独家报道:

中国B300服务器现货价已涨至约700万人民币(约$100万),较去年底几乎翻倍。美国同款约$55万。价格飙升的直接原因:走私打击让灰市供应断裂,而中国科技公司对算力的需求丝毫未减。

由于直接购买越来越难,部分中国企业开始转向租赁。B300系统月租金已涨至约19万人民币(约$2.8万),按一年期合同计算。

这组数字意味着什么?

一台B300服务器:

购买价(美国) $550,000

月租金(最新) $28,000

年租金 $336,000

回收周期 不到2年

年化回报率 61%

中国现货:

购买价 $1,000,000

月租金 $28,000

年租金 $336,000

回收周期 约3年

这就是为什么B300涨到$100万还有人买。 这就是为什么阿里、字节、腾讯下场哄抢。

现在算两个公司今年能赚多少。

$IREN — 今年的收入计划

IREN已锁定超过4.5GW电力,15万GPU目标,$9.3亿多元资金来源,$2.3B ARR已签合同,年底目标$3.7B ARR。

IREN 2026年收入估算(按计划执行):

已签约ARR $2.3B

年底目标ARR $3.7B

今年预计实现收入 约$2.5-3B(按部署进度加权)

关键前提:

✅ Sweetwater 1通电(本周确认)

✅ 15万GPU按时交付

✅ 微软合同按Horizon 1-4分阶段执行

$CRWV — 今年的收入计划

CoreWeave 2026年收入分析师共识约$124亿,同比增长142%。管理层表示年底ARR目标$170-190亿,2027年ARR目标超$300亿。

CoreWeave已拥有超过25万GPU,2.9GW合同电力,2026年几乎满负荷预订。

CRWV 2026年收入估算(按计划执行):

分析师共识 $12.4B

管理层指引 $12-13B

年底ARR目标 $17-19B

已签合同积压 $670亿

= 未来几年收入全部锁定

两家合计,今年按计划执行能产生约$15B收入。

那债务问题呢?

这是关键,需要诚实说。

CRWV的债务结构:

CoreWeave总债务超$188亿,$42亿今年到期,还有$340亿租约在2028年前生效。公司用6年折旧期记账,但GPU实际经济寿命可能只有2-3年。

IREN相对更稳健:

IREN的模式是"客户预付款 GPU融资",微软提前支付了约20%作为预付款,资本结构比CoreWeave更健康。$6B ATM是备用额度,不是必须动用的。

Rubin会是终结者吗?

英伟达路线图显示,每代GPU性能提升约10倍,Rubin预计2026年底推出。今天按6年折旧的Blackwell数据中心,面临的核心风险是:客户合同到期后,可能选择更便宜的Rubin算力而不续签。

这是真实风险,但时间线是2027-2028年,不是今天。

今天的现实:

B300供不应求,现货$100万

等新建数据中心:12-18个月

算力缺口:至少3-5年才能填平

DeepSeek V4 Pro fp8精度需要B300 2T 显存

H200内存不够用

2027-2028年的风险:

Rubin出来,Blackwell定价承压

合同续签谈判话语权转移

折旧数字可能需要重新计算

1999年教会我们的不是"光纤永远值钱",而是"在稀缺窗口内赚够"。

Global Crossing铺光纤那几年,年利润率超过60%。 2001年泡沫破裂,但那几年的钱已经赚到了。

技术面:两个标的现在在哪里

$IREN — 发射台上的弹弓

看涨楔形盘整近半年,主力洗盘吸筹差不多了,小的有一个inverse head and shoulder颈线$50。 下跌趋势线第四次冲击,通常是突破。 5月7日财报 = 点火时刻。 目标:突破$50后量度涨幅至$63。

$CRWV — 已经在跑,等回调

从$240高点完成回调,下降趋势线突破。 $94-98支撑守住,MACD金叉。 Stoch RSI 88,短期消化后继续。 分析师预计Q1财报(5月7日)收入将超指引上限,并上调全年展望。

最后一个问题:

如果有人告诉你, 一个生意今年能赚$150亿, 三年后可能因为技术迭代需要转型,

你会在这三年里什么都不做吗?

2006年买北京房子的人,知道房价不会涨到天上。 但他们也知道:现在不买,才是真的亏。

B300今天$100万一台还被抢光。 算力今天还是不够用。 合同今天还在签。

暴雷是将来的事。 赚钱是现在的事。

#AI #投资 #美股 #算力 #StockMarket #Investing #NVDA #交易逻辑

73

Mar 29

傻逼polymarket啊艹了狗了几百亿估值基础设施搞不好

早上醒来看到pnl曲线是这样的感觉爽赚 仔细一看ghost fill泛滥实际-5k 日了狗了

1

155

21 Oct 2025

这两天nof1.ai @the_nof1 火了,刚好这段时间也用ai做了点交易试验

实盘跑过一段时间,目前看是亏的,可能也和币圈现在地狱难度有关,如果像美股那样行情趋势相对流畅,可能有机会。关于token成本,1h调用一次用gpt-5每天得消耗个5$左右

github.com/ccyanxyz/ai-tradi…

3

281

cryptorock retweeted

14 Oct 2025

ppl not seeing the elephant in the room

Solana trenches sucked out the first half of liquidity out

Pumpfun sucked out the second half

they extracted from peoples bags, ppl sold majors, nullifying the wealth effect that's needed for spillover into T3

this is why 'no altszn'.

49

30

546

74,177

cryptorock retweeted

17 Dec 2024

*Warning* (VERY STRONG), Retweet this to let the Universe send you money, Huge Amounts of money very quickly.

888.

320

3,483

4,976

586,417

cryptorock retweeted

11 Oct 2025

Being around for 8 years, you'd think I'd be numb to this by now but it's heartbreaking reading the "I've lost it all" tweets.

Can only imagine the pain of building for years to watch it disappear in minutes.

Worst part, not too many people outside of our community really understands (or cares).

91

91

1,663

127,050

cryptorock retweeted

6 Oct 2025

转发自大佬,很有参考意义

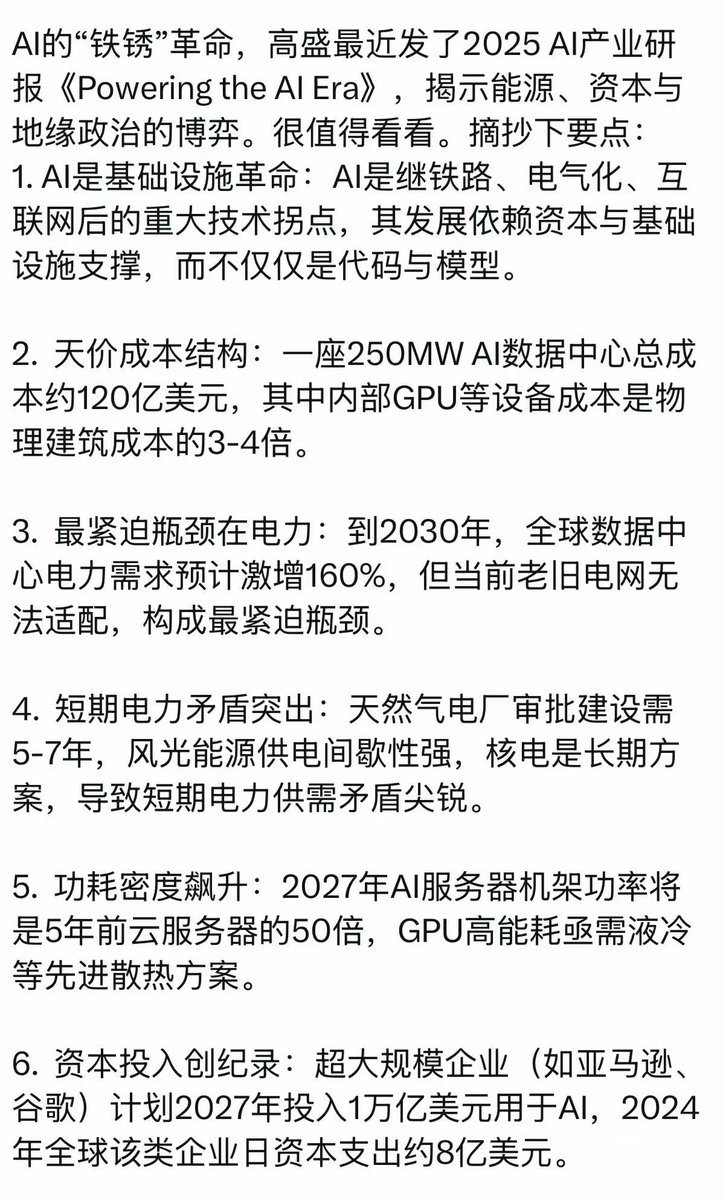

关键字:电力,核电,铜,AI加速。

24

405

1,707

287,283

cryptorock retweeted

1 Oct 2025

之前的X可能被推广了, 有几万的views, 引来了很多讨论, 避免引起误会, 再发一条聊一下.

虽然前面一直在聊现在AI叙事的泡沫问题, 但是我现在实际美股这边持仓基本都是AI相关的标的, 从数据中心基建芯片, 原材料相关到应用层的TEM, AAPL, MSFT, PLTR.

聊股票和买股票的时候时间周期很重要, 时间周期不同, 需要注意的点也不同. 猜测5年的趋势和猜测5天的趋势的交易逻辑是完全不一样的.

聊泡沫的时候我实际看的是以年为单位的时间周期, 因为我始终认为数据中心基建相关的标的最后不会是AI时代最赚钱的地方. 芯片, 原材料比如铜, 电力相关等等成本, 总体来说数据中心建设成本最后会映射成算力成本, 而算力成本在我眼里必须要越来越低, 做基建的巨头们的利润也应该越来越薄. 因为这才是一个健康的走势, 能让 AI 成为和互联网, 移动互联网一样革命性叙事. 一般行业最赚钱的部分不可能出现在基建部分, 你不能说房地产行业的"印钞机"最后是卖钢筋水泥的吧? 算力成本太高会抑制 APP 端对 token 的使用, 最后会抑制应用端的发展, 而应用端如果无法创造出新的需求和新的赚钱模式(类似以前的电商, 卖广告模式)来扩张算力需求, 那最后就会是泡沫叙事.

而我现在觉得有点风险的地方也是因为虽然卖铲子的公司在大赚钱, 但是实际上用铲子淘金的公司没有展现太多盈利能力. AI 应用公司们是有一些利润, 但是对比总体上的对数据中心基建的 CAPEX, 有点九牛一毛的感觉. 23年科技公司ER只要提到AI CAPEX 股票就是暴涨, 而现在呢? 巨头们的财报你只要听过, 就能发现它们现在其实都在尽量证明 AI 现在有多赚钱, 未来有多赚钱, 投资者不要慌, 而对AI CAPEX 的支出也是越来越谨慎. 如果AI赚钱能力体现得太慢, 市场开始质疑, 开始恐慌了呢?

上面这个想法是在以年为单位的时间跨度上. 但是我实际交易一般持仓也就几周到3个月之间. 对于当下基本的放水宽松环境, 资金需要有个去处. 从各种经济数据和公司财报我们也可以看到矛盾的地方. 和AI相关的企业, 由于巨头和政府的大幅支出, 是一派生机, 勃勃向上的场景, 但是非AI相关企业实际是已经有点疲软了. 那这些流动的钱自然会灌入饼最大, 表现最好的相关标的. 如果是实际交易, 现在依旧是对 AI 标的 buy dip的阶段.

4

6

46

8,842