Curious entrepreneur | Exploring markets, ideas, mistakes.

Joined January 2026

- Tweets 214

- Following 255

- Followers 1,572

- Likes 379

6 Photos and videos

Ausake retweeted

Jun 11

US PPI (MOM) (MAY) ACTUAL: 1.1% VS 1.4% PREVIOUS; EST 0.7%

3

10

34

18,202

Ausake retweeted

Jun 11

🚨BlackRock prépare un ETF Bitcoin qui verse un rendement.

Le gestionnaire vient de déposer un nouvel amendement pour ce fonds.

La stratégie repose sur des options d'achat couvertes sur les parts de l'ETF IBIT.

Un analyste de Bloomberg attend un lancement imminent.

2

4

17

8,955

Ausake retweeted

Jun 11

$AMD $INTC $ARM BOFA LIFTS CPU MARKET FORECAST ON AI DEMAND

Bank of America raised its 2030 server CPU total addressable market forecast to over $170 billion from $125 billion, citing agentic AI as a major demand driver. Analyst Vivek Arya said AI systems that plan and execute multi-step tasks will boost CPU usage alongside accelerators. BofA also raised price targets for AMD, ARM, and Intel, pointing to stronger long-term semiconductor growth and chip demand expansion.

44

51

343

79,848

Ausake retweeted

Jun 11

OIL EXECUTIVES WARN WHITE HOUSE THAT GAS PRICES WILL GET WORSE

Oil and gas executives have warned the White House that gasoline prices could rise sharply in coming months as fuel inventories fall to critically low levels. The warning complicates efforts to curb inflation, which is already weighing on US consumers, according to the Washington Post.

80

228

938

101,558

Ausake retweeted

Jun 11

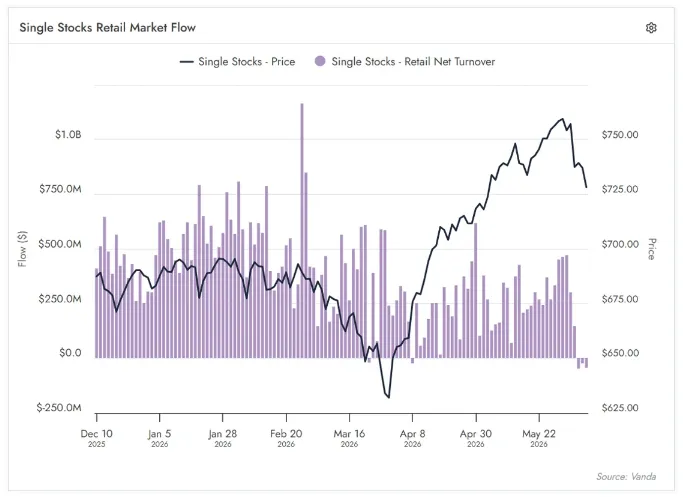

RETAIL TRADERS SELL TECH TO FUND SPACEX IPO

Retail investors are reducing exposure to semiconductor and AI-linked stocks as enthusiasm builds for SpaceX’s upcoming IPO. Data from Vanda Research shows three consecutive days of net selling, with flows concentrated in recent tech winners, suggesting traders are raising cash or “dry powder” for the listing. Analysts say the shift could increase volatility in equities as investors rebalance portfolios ahead of multiple large IPOs.

73

99

510

135,630

Never sell your Bitcoin.. until you do.

2 Feb 2025

Never sell your Bitcoin.

1

271

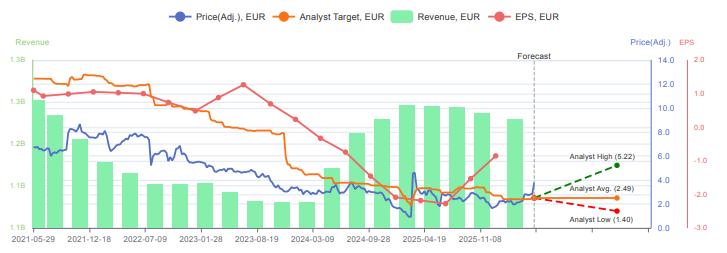

Je préparais un sujet sur Salesforce depuis quelque temps, et l'annonce d'aujourd'hui me semble être le bon moment pour en parler.

Salesforce va investir 2 milliards d'euros supplémentaires en France d'ici 2030 et ouvrir à Paris son premier AI Innovation Hub européen.

Mais ce qui m'intéresse n'est pas l'annonce en elle-même.

Ce qui m'a poussé à creuser le dossier, c'est surtout la correction du titre et l'écart qui semble se créer entre la perception du marché et les fondamentaux.

Aujourd'hui, Salesforce est traité comme une entreprise technologique mature dont la croissance ralentit.

Pourtant :

→ Revenue growth TTM : 9,6%

→ EPS growth TTM : 22,7%

→ Gross margin : 77,7%

→ P/E : 19,6x

→ P/S : 3,5x contre 4,6x de moyenne sur 5 ans

Le marché semble surtout focalisé sur deux points :

→ La croissance n'est plus celle des stars de l'IA.

→ Beaucoup doutent encore de la capacité d'Agentforce à devenir un véritable moteur de croissance.

Ce sont des arguments valables, mais ils expliquent aussi pourquoi le titre s'est autant compressé.

De mon côté, j'ai du mal à voir Salesforce comme une entreprise condamnée par l'IA.

Les grandes entreprises ont passé des années à construire leurs processus, leurs données clients et leurs intégrations autour de Salesforce. Ce type d'infrastructure ne se remplace pas du jour au lendemain.

L'hypothèse qui me paraît la plus probable n'est pas que l'IA remplace Salesforce, mais que Salesforce intègre progressivement l'IA dans une base clients déjà installée.

À 19,6x les bénéfices, avec une croissance bénéficiaire supérieure à 20% et un titre qui se traite environ 23% sous son multiple moyen de revenus sur 5 ans, je trouve que le dossier mérite au moins qu'on s'y intéresse.

Je continue donc de creuser le sujet. L'annonce française n'est pas la raison de la thèse, mais elle me semble être un bon prétexte pour en parler.

Setup: long. Objectif $227.82 sur retour au P/S moyen 5 ans.

Risk: cassure du support $163.52 et révision guidance à la baisse annulerait ce take.

Salesforce choisit la France.

Deux milliards d’euros supplémentaires pour ouvrir à Paris son premier AI Innovation Hub au sein de l'UE, soutenir les talents et renforcer l’écosystème IA. Un nouvel engagement stratégique d’ici 2030.

Thank you!

1

443

Post intéressant sur STMicroelectronics ($STM ), je vous conseille d’y jeter un œil.

C’est également un acteur qui pourrait tirer profit des récentes annonces.

May 31

Aujourd'hui, je vais vous parler d'un acteur franco-italien clé, $STM, qui a une carte considérable à jouer dans cette nouvelle ère de l'IA, et plus particulièrement dans le tournant 800V DC annoncé par NVIDIA.

1/ La transformation des architectures énergétiques par le chef d'orchestre

NVIDIA est en train d'opérer une bascule majeure dans les futures AI Factories : le passage vers des architectures électriques en 800V DC. L’idée est simple : les racks IA deviennent tellement puissants que les architectures électriques classiques arrivent à leurs limites.

Mais alors pourquoi 800V DC ?

À l’échelle d’un campus IA, on commence à raisonner en centaines de MW, voire en GW. Des ordres de grandeur proches d’un réacteur nucléaire moderne. Est-ce qu'on se rend bien compte ? À basse tension, ça veut dire énormément de courant, donc plus de cuivre, plus de chaleur, plus de pertes, plus de volume, plus de complexité. Monter en tension permet donc de transporter la même puissance avec moins de courant.

Ce qui est important : NVIDIA n'opère pas cette transformation de manière isolée. NVIDIA pousse une véritable standardisation de l’écosystème 800V DC avec des partenaires comme ABB, Eaton, GE Vernova, Schneider Electric, Siemens, Vertiv… et des fournisseurs de semi-conducteurs comme STMicroelectronics.

2/ La carte à jouer de notre pépite franco-italienne

C’est là que STMicroelectronics devient intéressant : au-delà de son exposition à l’automobile et à la robotique, le groupe est aussi un acteur clé des semi-conducteurs de puissance, notamment via le GaN, le SiC et les MOSFETs.

Et surtout, STMicro fait partie de l’écosystème 800V DC poussé par NVIDIA. Le groupe a annoncé des architectures de conversion développées en collaboration avec NVIDIA, notamment pour descendre le 800V vers des tensions utilisables par les futurs racks IA.

De plus, STMicro ne fournit pas seulement les “muscles” de puissance avec ses GaN/SiC. Le groupe fournit aussi une partie du “cerveau” du système : drivers, contrôleurs et microcontrôleurs STM32, utilisés pour piloter finement ces convertisseurs haute densité, mesurer courant/tension/température, protéger le système et optimiser le rendement.

Exactement les briques nécessaires pour convertir et gérer l’énergie.

3/ Le GaN : grand gagnant de l'équation STMicro

Dans le contexte des racks IA 800V DC, le catalyseur le plus direct pour STM, c’est le GaN. Pourquoi ? Parce qu’il permet des convertisseurs plus compacts, plus rapides et plus efficaces pour descendre le 800V vers les tensions utiles aux serveurs et aux GPU.

Du tandem STMicro - NVIDIA sont sorties plusieurs architectures :

- 800V → 50/54V : la brique de transition, déjà introduite, pour s’intégrer plus facilement aux architectures serveur actuelles.

- 800V → 12V : la brique plus “next-gen”, qui permettrait de supprimer l’étage intermédiaire 54V → 12V (moins d’étages = moins de pertes, moins de chaleur, moins de cuivre basse tension, moins de composants et meilleure densité rack).

Et enfin, 800V → 6V : encore plus proche des rails basse tension utilisés par les puces. Cette brique a déjà été démontrée, mais sa BOM complète publique est encore en cours de finalisation / de déploiement. Les autres étages sont déjà documentés.

En clair : STM ne se positionne pas seulement sur “du GaN pour data centers”, mais sur plusieurs étages critiques de conversion des futurs racks IA 800V DC.

4/ Le pendant SiC

Petit bonus : dans les gros blocs amont type SST, les futurs transformateurs électroniques reliés au réseau, on retrouve aussi des composants de puissance SiC. Notre pépite peut aussi y être exposée.

Pour le moment, je n'ai pas retrouvé de sources concernant de gros acteurs SST type GE Vernova, ABB, Hitachi etc. que STM pourrait fournir en composants SiC. La preuve la plus directe reste donc côté GaN, au niveau rack.

5/ AWS, autre catalyseur intéressant

À noter aussi : STM a récemment élargi sa collaboration stratégique avec AWS via un engagement commercial pluriannuel de plusieurs milliards de dollars, couvrant plusieurs catégories de produits pour les infrastructures cloud et IA. STM parle notamment de connectivité haut débit, traitement mixed-signal, microcontrôleurs avancés, circuits analogiques et power ICs pour améliorer l’efficacité énergétique des data centers à grande échelle.

Ce n’est pas une preuve directe de PowerGaN chez AWS, mais ça montre que l'entreprise est déjà positionnée dans l’infrastructure cloud/IA d’un hyperscaler majeur.

6/ Une concurrence féroce

Évidemment, STM n’est pas seul sur ce segment. Les power semiconductors sont un marché très concurrentiel, avec des acteurs comme Infineon, Texas Instruments, onsemi, Navitas, Innoscience, Power Integrations, ROHM, Wolfspeed ou encore Mitsubishi Electric. La thèse n’est donc pas que STM va capter tout le marché, mais qu’il fait partie des acteurs crédibles déjà positionnés dans l’écosystème NVIDIA 800V DC.

7/ La cerise sur le gâteau

Vous avez probablement dû voir circuler la nouvelle, mais SoftBank vient d'annoncer un investissement massif (45Mds€) dans les infrastructures IA en France (poke @Ausake_ pour en savoir plus). Potentiellement bénéfique pour notre poulain..

8/ Au-delà de l'IA

STM est aussi exposé à d’autres narratifs porteurs : robotique/humanoïdes, automobile électrique, power & energy, spatial..

Le groupe a notamment annoncé une collaboration avec NVIDIA autour de la Physical AI et de la robotique, y compris humanoïde, et dispose d’un partenariat historique avec SpaceX/Starlink sur les constellations satellitaires, avec des milliards de puces RF/antenne déjà livrées.

En définitive :

Le sujet n’est pas seulement “NVIDIA passe au 800V DC”. Le vrai sujet, c’est que les AI Factories imposent une nouvelle couche de power electronics et sur cette couche, STM coche beaucoup de cases : GaN, SiC, drivers, STM32...

Clairement un positionnement stratégique à suivre.

Sources :

developer.nvidia.com/blog/bu…

nvidia.com/fr-fr/data-center…

library.grid.gevernova.com/w…

blog.st.com/800-v-hvdc-data-…

semimedia.cc/st-launches-700…

newsroom.st.com/media-center…

st.com/en/power-transistors/…

st.com/content/dam/static-pa…

themachinemaker.com/news/stm…

st.com/content/st_com/en/cam…

smbom.com/news/47783

x.com/Semicon_player/status/…

x.com/rtodi/status/206066115…

newsroom.st.com/fr/media-cen…

newsroom.st.com/fr/media-cen…

st.com/content/st_com/en/cam…

newsroom.st.com/media-center…

investir.lesechos.fr/conseil…

reuters.com/business/aerospa…

NFA / DYOR.

4

408

Ausake retweeted

May 31

Je vais pleurer le timing est trop bon

"Masayoshi Son annonce 75 Md€ d’investissement en France, dont 45 Md€ d’ici 2031 dans les Hauts-de-France, principalement pour des infrastructures IA et des data centers"

Le stack est énorme

>Data centers

>Électricité

>Raccordement réseau

>Postes électriques

>Refroidissement

>Modules de puissance

>Construction industrielle

Il y aura énormément de bénéficiaires, j'en ai listés quelques-uns, dont des high beta indirects.

Je les ai catégorisé en tiers :

>Tier 1 : Le confirmé

Le bénéficiaire français le plus direct semble être $SU Schneider Electric

Pourquoi ?

Parce que Schneider est déjà un acteur central de l’infrastructure data center, et Reuters cite Schneider comme partenaire clé du projet SoftBank en France.

Sur les grands data centers français récents, notamment le Paris Digital Park de Digital Realty à La Courneuve, on retrouve aussi Schneider sur la partie alimentation électrique haute tension (800v)

>Tier 2 : Les non-confirmés

$LR Legrand

Très exposé aux data centers, mais pas encore confirmé sur SoftBank.

$STM

Semi-conducteurs européen : power management, MCU, capteurs, automobile, industrie, edge AI et électronique de puissance. Immanquable dans le secteur.

$SPIE

Installation, ingénierie électrique, maintenance, chantier. Très compliqué de faire sans eux.

$NEX Nexans

Exposition électrification et câbles.

Bouygues / Vinci

Les deux gros du BTP qui sont déjà très certainement sur leurs appel d'offre respectifs (Spoiler : Vinci semble les meilleurs ou un Consortium).

>Tier 3 : le stack high beta indirect qui profiterai du narratif

$2CRSI

Serveurs haute performance, HPC, solutions data centers, refroidissement et infrastructure compute.

$ALKAL (KALRAY)

Accélération hardware/software, traitement de données, stockage intelligent, edge computing et workloads intensifs.

$SOI (SOITEC)

Substrats avancés pour semi-conducteurs : FD-SOI, RF-SOI, SiC, matériaux avancés pour puces plus efficientes. ;)

Bonus : $NBIS Nebius a déjà annoncé un data center IA de 240 MW à Béthune, dans le Pas-de-Calais

May 22

Les actions françaises les plus intéressantes aujourd’hui ?

Les semis françaises bougent fort, très fort, mais le vrai driver semble aussi politique.

Emmanuel Macron doit s’exprimer à 10h30 sur le Chips Act européen, depuis le TGCC, autour de l’ordinateur quantique photonique installé sur place.

C’est un thème que je regarde depuis longtemps : jouer la souveraineté technologique européenne a toujours été l’une de mes convictions fortes sur les valeurs françaises.

La tech française peut devenir LE vrai trade de souveraineté européenne.

Je vais probablement décharger une partie de cette euphorie sur certaines valeurs tech françaises, hors $STM.

45

92

967

474,967

SoftBank annonce un investissement massif dans les infrastructures IA en France.

Selon Reuters, le projet viserait 45 Md€ sur cinq ans, principalement dans les Hauts-de-France, avec une capacité de 3,1 GW d'ici 2031. Des extensions supplémentaires pourraient porter l'investissement total à 75 Md€ à terme.

Deux acteurs apparaissent déjà dans les premières informations publiées :

- Schneider Electric ($SU), cité comme partenaire clé du projet.

- EDF, qui mettrait à disposition une ancienne centrale électrique destinée à être convertie en datacenter.

Masayoshi Son met en avant l'accès à l'énergie comme facteur décisif dans sa décision.

La France dispose de plusieurs atouts rarement mis en avant dans les discussions IA :

- production électrique importante,

- réseau relativement stable,

- énergie pilotable,

- capacité d'exportation,

- intensité carbone relativement faible.

Dans une course à l'IA où les modèles consomment toujours plus de compute et nécessitent une grid stable, le nucléaire français semble se démarquer.

De nombreux acteurs pourraient donc bénéficier de cette dynamique.

Infrastructure électrique:

- Schneider Electric ($SU) - confirmé

- Legrand ($LR)

- Siemens Energy ($ENR)

- GE Vernova ($GEV)

- Eaton ($ETN)

- Hitachi / Hitachi Energy ($HTHIY / 6501.T)

Pourquoi ?

Parce qu'un campus IA nécessite des transformateurs, des systèmes de distribution électrique, des onduleurs, des modules préfabriqués, des sous-stations, des systèmes de protection et des logiciels de gestion énergétique.

Câblage et raccordement:

- Nexans ($NEX)

- Prysmian ($PRYMY)

Pourquoi ?

Parce que plusieurs GW de capacité ne se branchent pas simplement sur une prise.

Il faut acheminer l'électricité, renforcer les réseaux, raccorder les sites et gérer les contraintes haute tension.

Construction et intégration:

- Vinci ($DG)

- Eiffage ($FGR)

- Bouygues ($EN)

- SPIE ($SPIE)

- Quanta Services ($PWR)

Pourquoi ?

Avant les GPU, il faut les bâtiments, les postes électriques, les réseaux, les infrastructures industrielles et l'intégration technique.

À mon sens, des acteurs comme SPIE sont particulièrement intéressants car ils interviennent précisément sur les couches de raccordement, d'intégration et d'infrastructures électriques qui deviennent critiques à cette échelle.

Refroidissement:

- Vertiv ($VRT)

- Johnson Controls ($JCI)

- Trane Technologies ($TT)

- Modine Manufacturing ($MOD)

- Mitsubishi Electric (6503.T)

Pourquoi ?

Plus les racks deviennent denses, plus la chaleur devient un problème central.

Le refroidissement n'est pas un détail.

C'est une condition d'exploitation.

Réseaux et connectivité

Équipementiers réseau :

- Arista Networks ($ANET)

- Cisco Systems ($CSCO)

- Nokia ($NOK)

- Ciena ($CIEN)

- Ekinops ($EKI)

- NEC (6701.T)

Opérateurs télécoms :

- Orange ($ORA)

- Iliad (ILD)

- Bouygues ($EN)

Pourquoi ?

Les clusters IA nécessitent des réseaux très haut débit, de la fibre, du transport optique, de l'interconnexion et une connectivité robuste.

L'angle japonais est intéressant également à creuser, mais il faut rester prudent.

SoftBank est japonais, mais cela ne signifie pas que les contrats iront mécaniquement à des groupes japonais.

Dans un projet de cette taille, les choix se feront probablement sur la capacité industrielle, les délais, le coût, la disponibilité des équipements et les relations déjà établies.

Les acteurs japonais les plus logiques à surveiller seraient :

- Hitachi / Hitachi Energy

- Mitsubishi Electric

- NEC

- Renesas Electronics

Il ne s'agit pas de gagnants identifiés. Ce sont simplement des candidats cohérents dans l'écosystème SoftBank et dans la chaîne de valeur industrielle.

Mais à ce stade, la prudence reste essentielle.

Une annonce d'investissement n'est pas une attribution de contrats.

Les bénéficiaires réels dépendront des appels d'offres, des partenaires retenus, des localisations finales, du calendrier de déploiement et de la part réellement exécutée.

L'objectif de ce post n'est donc pas d'identifier des gagnants, mais d'identifier les maillons de la chaîne de valeur qui pourraient être concernés si ces investissements se matérialisent.

Dans une ruée vers l'or, les pioches et les pelles restent souvent les premiers bénéficiaires du CAPEX.

1

2

10

1,553

Une fusée explose.

$ASTS ouvre autour de -16%.

$BKSY autour de -10%.

New Glenn de Blue Origin a subi une anomalie majeure lors d'un test au sol. Les premières informations évoquent des dommages importants sur le complexe LC-36 ainsi que la possible perte d'un second lanceur en préparation.

À court terme, l'événement risque de peser sur le sentiment autour du secteur spatial et sur les entreprises associées à Blue Origin.

Personnellement, je vois surtout cette correction comme une opportunité.

3

2

30

12,125

$ETL

Entrée sur Eutelsat autour des 4€. (3%)

Setup principalement basé sur une combinaison technique thèse macro/spatiale.

Mon objectif principal situé vers la zone 8-10€ qui correspond à une ancienne zone de distribution importante. En cas de poursuite de la revalorisation du secteur spatial européen, il existe un scénario plus agressif vers les anciens sommets intermédiaires.

Ce n’est pas un trade basé uniquement sur le graphique.

La thèse repose surtout sur plusieurs éléments :

• montée en puissance du LEO via OneWeb

• positionnement potentiel dans IRIS²

• besoin croissant d’infrastructures spatiales souveraines en Europe

• exposition aux marchés gouvernementaux, défense, aviation et maritime

• refinancement majeur récemment finalisé

• carnet de commandes de 3,4 Md€ offrant de la visibilité

Pari sur Eutelsat moins comme un opérateur vidéo en déclin et davantage comme un actif stratégique lié à la connectivité spatiale européenne.

Évidemment, le dossier reste risqué.

La société reste déficitaire, le capex demeure élevé autour de 900 M€ et la concurrence avec Starlink reste extrêmement forte.

Invalidation personnelle sous la zone des 2,1€.

Risque élevé.

Potentiel élevé.

Dossier à surveiller de très près dans les prochains mois avec les avancées sur IRIS², le déploiement OneWeb et l'évolution du contexte géopolitique européen.

2

3

16

1,863

Ausake retweeted

May 28

$ASTS et la proposition d’autorisation au niveau de l’UE pour les systèmes fournissant des services mobiles par satellite (MSS).

Deep dive en collaboration avec @Ausake_

Ce thread a pour objectif d'apporter des précisions sur les enjeux pour ASTS dans le cadre du marché MSS Européen. On abordera le cadre du marché, les différences technologiques, les enjeux politiques et commerciaux, pour enfin aboutir à quelques opinions.

1/ Le cadre Européen

ec.europa.eu/commission/pres…

Cette proposition concerne la bande européenne 2 GHz MSS, utilisée pour les services mobiles par satellite : 1980–2010 MHz pour la liaison terminal/smartphone → satellite, et 2170–2200 MHz pour la liaison satellite → terminal/smartphone.

Elle permettrait le découpage de ces 30 MHz appairés en 3 blocs d’environ 10 MHz appairés :

- 1/3 du spectre pour les communications gouvernementales via IRIS² : sécurité, militaire, gouvernemental.

- 2/3 du spectre dédiés aux usages commerciaux/civils, dont le D2D mobile. Sur ces 2/3, on aurait environ 1 bloc de 10 MHz appairés réservé aux acteurs EU seulement, et 1 bloc de 10 MHz appairés ouvert aux acteurs EU non-EU.

2/ L'axe technologique

La différence technologique clé entre AST SpaceMobile et les acteurs européens type Eutelsat/OneWeb est assez simple.

ASTS a conçu son architecture pour que le smartphone standard parle directement au satellite : pas d’antenne spéciale, pas de terminal dédié, pas de box au sol. Le satellite joue le rôle d’une immense antenne cellulaire en orbite, capable de capter le signal très faible d’un téléphone classique. Les satellites ASTS sont faits sur-mesure pour ça contrairement aux autres acteurs.

De l'autre côté, Eutelsat/OneWeb, fonctionne aujourd'hui surtout selon une logique différente : le smartphone se connecte à une antenne terrestre, un terminal dédié ou une box locale, puis le satellite sert de lien de transport/backhaul vers le réseau opérateur ou Internet.

Donc ASTS attaque le D2D pur de cette manière :

smartphone → satellite → opérateur.

Les acteurs européens sont davantage positionnés de cette manière :

smartphone → antenne/terminal au sol → satellite → opérateur/Internet.

Et c’est une différence d’usage majeure : dans une zone sans antenne mobile terrestre, Eutelsat/OneWeb ne donne pas magiquement du réseau au smartphone nu. Il faut déployer une antenne locale, un terminal satellite ou une box, puis redistribuer en Wi-Fi ou en 4G/5G locale. C’est utile, mais moins fluide qu’un vrai D2D où le téléphone se connecte directement au satellite. Pour l’utilisateur, la différence de praticité est évidente.

C'est là que le critère de différenciation parle. ASTS remplace potentiellement l’antenne mobile terrestre dans les zones non couvertes. OneWeb/Eutelsat connecte surtout des antennes, des sites isolés, des entreprises, du gouvernemental ou du backhaul mobile.

Les Européens ont des atouts évidents sur le régalien, la souveraineté, les communications sécurisées et les infrastructures critiques. Mais sur le D2D grand public vers smartphone standard, ASTS semble avoir pris une avance technologique et commerciale nette.

D'un point de vue "performances D2D", ASTS n’est pas limité à du SMS satellite : la société a déjà démontré près de 100 Mbps en pic avec ses BlueBird Block 1, et annonce jusqu’à 120 Mbps par cellule de couverture pour les prochains BlueBird / Block 2, dont BlueBird 9 ferait partie (9 en cours de test, il vient d'arriver à Cape Canaveral pour une nouvelle campagne de lancement Falcon 9). -> x.com/AST_SpaceMobile/status…

Le débit réel utilisateur dépendra toutefois du spectre opérateur disponible et du nombre d’utilisateurs connectés dans la cellule.

3/ Le terrain politico-commercial

Maintenant la partie n'est pas jouée uniquement sur des aspects techniques et utiles. On a découvert cet article Politico hier :

politico.eu/article/eu-reser…

Comme on le lit dans cet article, il semblerait qu'un petit bras de fer ait été entamé au niveau de la commission Européenne sur la souveraineté EU partie satellites. Certains se lèvent afin de couper le chemin aux US, notamment Starlink. Mais les Etats-Unis n'apprécient guère, surtout après les accords EU-US qui ont été conclus dernièrement...

Maintenant qu'est-ce qu'ASTS vient faire au milieu d'une équation de souveraineté EU ? Et bien il y a eu une joint-venture (une coentreprise) montée entre Vodafone et ASTS. Ce qui pourrait faciliter une lecture européenne du dossier. Cette coentreprise s'appelle Satellite Connect Europe.

Le point clé, c’est que SatCo/ASTS n’arrive pas en Europe comme un simple acteur américain voulant capter du spectre. Toute l’architecture semble pensée pour répondre aux exigences de souveraineté européennes : joint venture avec Vodafone, centre d’opérations en Allemagne, dépôt ITU via l’Allemagne, intégration avec les opérateurs mobiles européens, et architecture “bent-pipe” où le satellite relaie surtout le signal tandis que l’intelligence réseau, les données, les clés et le contrôle restent au sol, sous juridiction européenne. En clair : ASTS apporte la technologie D2D, mais l’habillage opérationnel et réglementaire est construit pour ressembler à une infrastructure européenne.

Sur le plan technique, ASTS dispose d’une techno qui pourrait couvrir différents types d’usages, y compris ceux des trois blocs, mais réglementairement le bloc régalien est destiné à un opérateur européen/IRIS²

Côté opérateurs existants, ASTS n’avance pas seul en Europe : la société a donc construit son accès au marché via Vodafone et la joint venture Satellite Connect Europe, basée au Luxembourg. L’idée est simple : brancher la constellation ASTS directement aux réseaux des grands opérateurs mobiles européens. Orange a déjà signé pour tester le D2D voix/SMS/data en Roumanie, tandis que Vodafone, Telefónica, CK Hutchison et Sunrise sont aussi associés à des essais européens. Autrement dit, ASTS ne cherche pas à remplacer les opérateurs : il veut devenir leur couche satellite D2D pour étendre la couverture mobile là où les antennes terrestres n’existent pas.

Il semblerait qu'ASTS ait un boulevard déjà bien établi.

4/ Zoom sur les contraintes, limites et opinions personnelles

Nos commentaires en vrac :

- ASTS/SatCo pourrait théoriquement se positionner sur plusieurs blocs, mais le bloc régalien semble naturellement destiné à IRIS² ou à un acteur européen pleinement souverain

- ASTS/Satellite Connect Europe n'a pas la garantie absolue de remporter le 2/3 restant bien que ses satellites aient été développés sur-mesure pour le D2D

- Eutelsat pourrait jouer un pari asymétrique avec des satellites prévus pour le D2D, mais ça demanderait une mise à niveau rapide pour répondre aux appels d'offres

- L'Europe peut encore choisir de repousser le projet (extension des autorisations actuelles) pour permettre une mise à niveau d'Eutelsat ou autre acteur EU

MAIS

- Il semblerait qu'ASTS ait bien, très bien préparé le terrain en amont pour adresser ce marché

- Il semblerait que les US aient des leviers de pression pour éviter la discrimination d'acteurs directement ou indirectement US

A CONSIDÉRER - TRÈS IMPORTANT

L’Europe aura évidemment des velléités souverainistes, surtout sur les communications critiques. Mais dans les faits, il est probable qu’un compromis se dessine : ASTS/SatCo pourrait capter la partie D2D commerciale grand public, tandis que les acteurs européens conserveraient la main sur le régalien, la défense, les communications sécurisées et IRIS².

Le vrai sujet n’est donc pas seulement “Europe vs États-Unis”, mais plutôt : qui contrôle les points sensibles de l’architecture ? Gateways, routage, clés de chiffrement, commandement, interception légale, priorisation du trafic. Car tout équipement placé en coupure peut devenir, par définition, un MITM (Man In The Middle).

Dernier point à garder en tête : même en excluant la Chine, le marché adressable d’ASTS reste gigantesque. L’Europe est stratégique, mais ce n’est qu’une partie du jeu mondial. Si le modèle D2D via opérateurs mobiles fonctionne, le potentiel dépasse très largement le seul marché européen.

NFA & DYOR.

May 27

Convoy complete.

BlueBird 9 has officially arrived at Cape Canaveral, ahead of the next Falcon 9 launch campaign. 🚀🚀 🚀 🚀 🚀 🚀 🚀 🚀 🚀 🚀

Built in Texas. Broadband from space. Designed to connect directly to everyday smartphones. 🌎📶📱

#ASTSpaceMobile #Broadband #ConnectingtheUnconnected

2

2

7

1,162

Avec l’IPO de SpaceX qui approche, le marché commence à regarder beaucoup plus sérieusement tout l’écosystème spatial.

Et l’Europe vient probablement d’ajouter une pièce importante au narratif.

La Commission européenne propose de revoir l’allocation de la bande MSS 2 GHz, utilisée pour les services mobiles par satellite. C’est une bande stratégique pour le direct-to-device, c’est-à-dire la connexion directe entre satellites et téléphones ou véhicules.

Le point important n’est pas seulement technologique. Il est politique.

L’Europe veut éviter de dépendre entièrement d’acteurs non européens comme Starlink, Amazon Kuiper ou d’autres opérateurs américains.

La proposition actuelle irait vers une division du spectre en plusieurs blocs :

1/3 réservé aux usages gouvernementaux et sécurisés, notamment autour d’IRIS².

2/3 dédiés aux usages commerciaux, avec une partie réservée aux acteurs européens et une partie ouverte aux acteurs non européens.

Autrement dit, Bruxelles ne ferme pas totalement la porte aux géants américains, mais cherche clairement à créer une couche spatiale européenne plus souveraine.

C’est là que le narratif devient intéressant.

Avec SpaceX qui arrive en Bourse, les investisseurs vont probablement chercher des proxys cotés au spatial, à la connectivité satellite, au LEO, au D2D et à la souveraineté européenne.

Eutelsat, SES, AST SpaceMobile via ses partenariats européens, Vodafone, Thales, Airbus ou d’autres acteurs de la chaîne spatiale pourraient donc revenir dans les radars.

Attention néanmoins à ne pas confondre narratif court terme et création de valeur long terme.

Le secteur reste très capitalistique, très réglementé, et la compétition avec SpaceX est extrêmement difficile. L’accès au spectre ne suffit pas. Il faut aussi les satellites, les lancements, les accords opérateurs, les terminaux, les gateways et la capacité à exécuter industriellement.

Mais à court terme, le setup est clair :

- IPO de SpaceX.

- Réallocation du spectre européen.

- Montée du sujet D2D.

- Souveraineté spatiale européenne.

- Recherche de valeurs cotées exposées au thème.

Je ne dis pas que tout le secteur devient automatiquement investissable.

Mais je pense qu’il y a un narratif à surveiller de près jusqu’à l’IPO de SpaceX, puis probablement dans les semaines suivantes, le temps que le marché digère l’introduction et cherche les acteurs secondaires capables de bénéficier de cette revalorisation du thème spatial.

Je reviens vers vous très vite avec quelques thèmes sur lesquels on travaille avec @Dimitri2mdl

2

10

405

Article très intéressant sur Kalray.

Je n’ai pas encore eu le temps de me pencher en détail sur le dossier, donc je reste prudent pour le moment. Mais je garde clairement ça à l’œil sur une optique très long terme.

Ce n’est probablement pas le genre de position où je placerais quelque chose avant un moment en attendant une opportunité, mais le sujet mérite d’être suivi.

J'ai vu beaucoup de choses passer sur l'accord entre Kalray et OpenChip. Ça va diluer. C'est un risque. Qui est cette boîte espagnole. C'est une prise de contrôle. Les actionnaires vont se faire rincer.

Peu de gens ont réellement lu les clauses et ont compris la mécanique.

Encore moins ont fait le calcul de ce que cette dilution injecterait réellement dans la trésorerie de Kalray. Spoiler : au cours actuel c'est l'équivalent de la capitalisation boursière entière. Soit au maximum 200M€ En cash !

Décortiquons.

OpenChip est une société barcelonaise fondée en 2021 qui conçoit des SoC RISC-V pour le HPC et l'IA. Son CEO Cesc Guim vient d'Intel où il a passé vingt ans et déposé plus de 650 brevets. Et depuis mai 2026 son président n'est autre que Tobías Martínez, l'ancien CEO de Cellnex.

Ce n'est pas une startup financée par du venture capital. OpenChip est adossé à 111 millions d'euros de fonds Next Generation EU et du programme IPCEI microélectronique, c'est-à-dire de l'argent souverain européen fléché vers la conception de processeurs. Le Barcelona Supercomputing Center et GTD en sont actionnaires fondateurs.

----------------------------------------------------------

Maintenant parlons du contrat.

Il se structure en deux phases distinctes.

- Phase 1 signée le 22 mai 2025. Un contrat de licence IP non exclusif de 4 millions d'euros qui accorde à OpenChip des droits d'usage sur les technologies Kalray pour co-développer le DPU Dolomites, dont 2 millions payés immédiatement. Kalray allonge son horizon de trésorerie dans la foulée.

- Phase 2 signée le 10 juillet 2025. Un contrat de prestations de services de 10 millions d'euros sur 12 mois portant sur le développement d'une version personnalisée du DPU pour les gigafactories IA. Cinquante ingénieurs Kalray sont transférés temporairement sur le projet, ce qui fait sortir leurs salaires de la base de coûts et fait chuter l'OPEX mécaniquement.

Total de l'enveloppe : 14 millions d'euros sur 12 mois, pour une société qui faisait 3,6 millions de CA DPU un an plus tôt.

Cependant le plus important n'est pas là.

Le cœur de l'accord c'est la clause de prise de participation. Elle fonctionne en deux étages.

Premier étage. OpenChip reçoit des bons de souscription d'actions (BSA) portant sur 2 881 577 actions exactement, avec un prix d'exercice fixé à 0,69 euro par action, soit 160% du VWAP des trois séances précédant l'annonce du 22 mai 2025.

L'exercice est conditionné à la signature du contrat de services. Cette condition a été levée le 10 juillet 2025 quand la Phase 2 a été signée.

Si OpenChip exerce la totalité de ces BSA il détient 20% du capital de Kalray. Pour environ 2 millions d'euros.

Aujourd'hui le titre cote autour de 13 euros alors que le prix d'exercice est à 0,69 euro, soit une décote de 95%. C'est le prix payé pour avoir structuré le deal quand personne ne voulait de Kalray.

Deuxième étage. OpenChip dispose d'une option pour monter à 51% du capital en demandant à Kalray d'émettre des actions nouvelles supplémentaires. Le prix de souscription n'est plus fixe cette fois mais indexé au marché, à 120% du VWAP des trois dernières séances au moment de l'exercice.

C'est une clause importante : le premier étage récompense le risque pris tôt tandis que le deuxième protège les actionnaires existants puisque le prix suit le cours.

Néanmoins la dilution potentielle reste massive. Si OpenChip monte à 51% le capital devra environ doubler et les actionnaires actuels passeront de 100% à 49%. Or en droit boursier français le franchissement du seuil de 50% déclenche normalement une obligation d'OPA, même si l'AMF prévoit des dérogations en cas de restructuration financière. Kalray n'a pas communiqué de demande de dérogation à ce stade.

La deadline pour les deux étages est la même. 31 juillet 2026. Dans 66 jours.

Regardons maintenant les résultats.

Parce que l'accord OpenChip a transformé la trajectoire de Kalray.

FY2025. Le CA DPU passe de 3,6 à 14,3 millions. Multiplié par 4. La marge brute passe de 51% à 93%. Premier EBITDA positif à 6,2 millions sur le périmètre semi-conducteur. Premier free cash flow positif à 2,3 millions. Le modèle hybride licence IP plus services fonctionne.

Et ce n'est pas tout. Lors de la publication des résultats en avril 2026 Kalray annonce avoir finalisé un deuxième contrat-cadre de plus de 10 millions d'euros sur 18 mois, portant sur une licence technologique et des prestations de services pour le design d'une nouvelle génération de puce avec un acteur majeur des infrastructures IA et HPC. Pas OpenChip cette fois mais un autre (Bull?), avec en plus des royalties sur les produits finaux. Le modèle se réplique déjà.

En parallèle Kalray prolonge le partenariat OpenChip de 12 mois supplémentaires jusqu'en juillet 2027 avec une vingtaine d'experts dédiés cette fois. Le périmètre s'élargit vers le Edge AI et les projets européens de R&D, et Kalray indique vouloir répliquer ce modèle avec d'autres partenaires industriels.

Et en mai 2026 OpenChip nomme Tobías Martínez à la présidence. L'homme qui a transformé Cellnex d'un opérateur de tours espagnol en un champion paneuropéen valorisé 30 milliards. Ce n'est pas un choix anodin pour une société qui structure sa gouvernance avant une potentielle prise de contrôle.

-----------------------------------------------------------

Retournons au coeur du sujet. Est-ce que cette dilution est un problème ?

La réponse courte. Non. Et voici pourquoi :

1️⃣ Premièrement l'exercice de la clause injecte du cash frais dans Kalray. Déroulons le calcul.

L'étage 1, les BSA, rapporte environ 2 millions d'euros à Kalray si OpenChip exerce. C'est le ticket d'entrée pour 20% du capital.

Mais c'est l'étage 2 qui change tout. OpenChip a déjà ses 20% via les BSA. Pour monter de 20% à 51% il doit souscrire des actions supplémentaires au prix du marché majoré de 20%. Au cours actuel de 13 euros cela signifie un prix de souscription de 15,60 euros par action. Le nombre d'actions nécessaires pour combler le delta de 20% à 51% est d'environ 13 millions de titres. Soit environ 205 millions d'euros de cash frais injectés directement dans la trésorerie de Kalray.

Ajoutons les 2 millions de l'étage 1. Total : environ 207 millions d'euros de capital pur. Pas une dette, pas un prêt convertible, pas une equity line. Du cash. L'équivalent de la capitalisation boursière actuelle de Kalray qui entre dans ses caisses en une seule opération.

Soyons honnêtes néanmoins. Ce scénario à 51% est le maximum contractuel, pas une certitude. Les 111 millions de fonds européens d'OpenChip sont fléchés vers la R&D et ne peuvent pas servir à acheter du capital. OpenChip n'a pas encore de revenus commerciaux significatifs et GTD son actionnaire fondateur fait 90 millions de chiffre d'affaires. Mobiliser 207 millions en fonds propres supposerait soit un co-investisseur de poids soit un montage financier structuré. Le scénario le plus probable reste un exercice des BSA pour 20% à court terme suivi d'une montée progressive au capital. La nomination de Tobías Martínez, un homme qui sait structurer des deals paneuropéens de plusieurs milliards, va exactement dans ce sens.

2️⃣ Deuxièmement c'est la fin de la dilution rampante. Avant cet accord Kalray se finançait par equity line, c'est-à-dire une émission d'actions au fil de l'eau sur le marché, mois après mois, sans contrepartie industrielle. Juste de la survie. L'equity line a été terminée en février 2025 et OpenChip remplace désormais un mécanisme de dilution passive par une dilution active adossée à des contrats réels.

3️⃣Troisièmement OpenChip n'est pas un fonds mais un actionnaire industriel. Il n'apporte pas juste du cash mais aussi 14 millions de chiffre d'affaires, cinquante ingénieurs intégrés au projet, un accès à 111 millions de fonds européens, un réseau institutionnel via le Barcelona Supercomputing Center, des projets de R&D conjoints et un deuxième contrat déjà signé avec un autre acteur. La valeur créée dépasse largement le pourcentage cédé.

4️⃣ Quatrièmement le prix de l'alternative. Sans OpenChip en mai 2025 Kalray faisait 3,6 millions de CA DPU avec un EBITDA négatif et un cash qui fondait.

La société cherchait à se faire racheter et personne ne voulait la prendre. OpenChip a structuré le deal quand le titre cotait autour de 40 centimes et le BSA à 0,69 euro représentait en réalité une prime de 60% sur le VWAP de l'époque.

Le fait que ça paraisse bradé aujourd'hui à 13 euros c'est justement la preuve que l'accord a créé de la valeur.

La question n'est pas de savoir si ça dilue. Évidemment que ça dilue. La question c'est de savoir si la valeur par action augmente malgré la dilution.

Et quand le CA fait fois 4, que la marge passe à 93%, que le premier EBITDA positif arrive et qu'un deuxième contrat de 10 millions est sur le point de se signer dans la foulée la réponse est oui.

--------------------------------------------------------

Résumons la situation.

- OpenChip détient des BSA qui lui permettent de prendre 20% de Kalray pour 2 millions d'euros.

- Il dispose d'une option pour monter à 51% à 120% du cours de marché.

- Il est financé par 111 millions d'argent souverain européen.

- Son nouveau président est un bâtisseur d'infrastructure paneuropéenne.

- Le contrat est prolongé jusqu'en 2027. Un deuxième client majeur est déjà signé.

- Les résultats FY2025 valident le modèle. Et la deadline pour tout exercer est dans 66 jours.

Toujours investisseur. Toujours biaisé.

A suivre. 👀

3

848

Je vois beaucoup de critiques sur la nouvelle Ferrari, et honnêtement je ne suis pas spécialement fan non plus.

Mais je pense qu’on oublie quelque chose d’important.

On n’est probablement pas la cible.

Et surtout, une marque comme Ferrari ne conçoit plus uniquement des voitures pour les puristes automobiles occidentaux.

Elle construit aussi :

des objets culturels mondiaux,

des symboles de statut ultra reconnaissables,

et des voitures pensées pour une époque dominée par les réseaux sociaux et l’attention, ce qui semble avoir bien fonctionné jusqu'ici.

Un design consensuel génère rarement autant de valeur qu’un design clivant.

Alors oui, peut-être que certains choix parlent davantage à des marchés comme la China, le Moyen-Orient ou les nouveaux acheteurs du luxe mondial.

Et au fond, j’aime bien l’idée qu’ils prennent ce risque.

Les marques qui deviennent des légendes ne sont pas celles qui répètent éternellement la même formule..

May 26

🇮🇹 RIP Ferrari, the new Ferrari Luce looks like any other Chinese EV, even worse than top models. Teslas look better too.

The first electric Ferrari designed by LoveFrom is just terrible for a Ferrari. What is this? Ferrari is just a normie car brand now?

Enzo Ferrari is rolling in his grave. Just hire Pininfarina for the design FFS. A Ferrari must be beautiful, a piece of art first and foremost.

2

462