Joined October 2018

- Tweets 1,965

- Following 227

- Followers 4,181

- Likes 1,667

235 Photos and videos

Pinned Tweet

Jun 3

비트코인·이더리움 폭락할 때, 사모펀드 시장에선 이런 균열이 시작되고 있었다

1.

비트코인이 하루 만에 5% 넘게 하락하며 7주 최저치로

밀렸다. 이더리움 역시 6% 가까이 급락했다.

그런데 정작 내가 주목한 것은 크립토 시장이 아니라,

같은 날 미국 사모신용 시장에서 터져 나온 53억 달러

규모의 환매 요청이었다.

2.

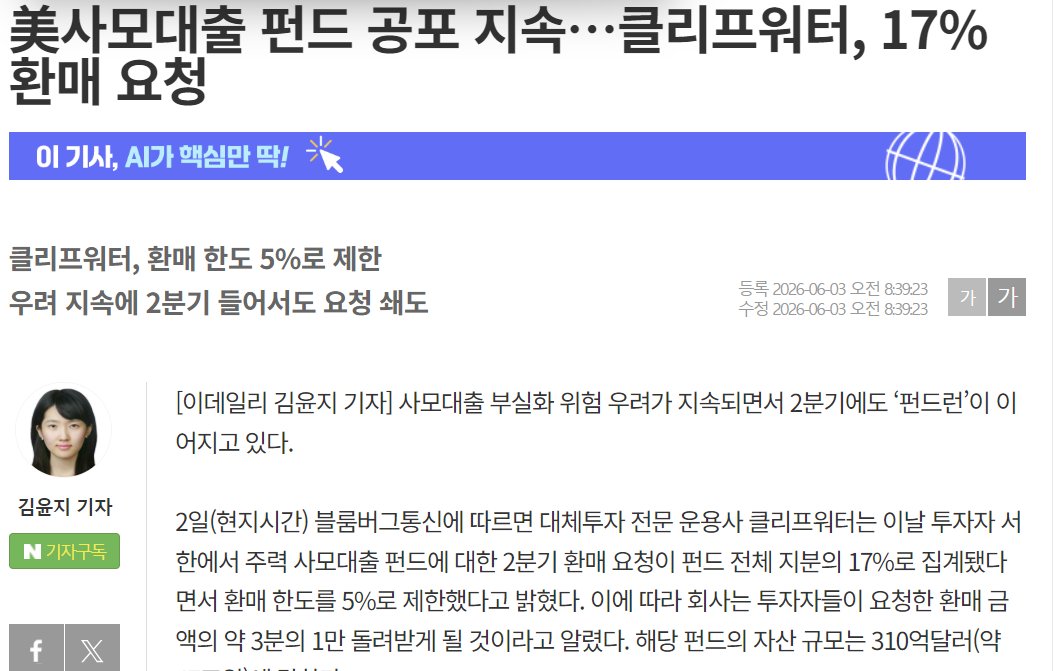

최근 블룸버그 보도에 따르면 미국 대체투자 운용사

클리프워터의 대표 사모대출 펀드에서 전체 자산의 17%에 달하는 환매 요청이 발생했다.

이 펀드 규모는 약 310억 달러다.

17%면 약 53억 달러다.

문제는 환매 요청 규모가 아니다.

진짜 문제는 펀드가 이 돈을 돌려줄 수 없었다는 점이다.

클리프워터는 환매 한도를 5%로 제한했다.

쉽게 말하면 투자자들이 53억 달러를 돌려달라고 요구했지만 실제로는 약 15억 달러만 지급할 수 있다고 통보한 것이다.

나머지 약 38억 달러는 사실상 묶였다.

3.

더 흥미로운 점은 이것이 처음이 아니라는 점이다.

직전 분기에도 환매 요청은 14%에 달했다.

그런데 이번 분기에는 17%로 늘어났다.

즉 시장은 안정되고 있는 것이 아니라 오히려 더

불안해지고 있었다.

그렇다면 투자자들은 왜 갑자기 돈을 찾기 시작했을까?

4.

출발점은 올해 초 AI 열풍이었다.

작년까지 시장은 AI가 모든 기업의 가치를 높여줄 것이라고

생각했다.

하지만 시간이 지나면서 질문이 바뀌었다.

"AI가 발전할수록 지금의 소프트웨어 기업들은 과연 같은 가치를 유지할 수 있을까?"

앤트로픽, 클로드, 오픈AI가 발전할수록 기존 소프트웨어

기업들의 경쟁력이 오히려 약해질 수 있다는

우려가 커지기 시작했다.

5.

문제는 여기서 끝나지 않는다.

사모대출 시장은 바로 이런 성장기업과 소프트웨어

기업에 돈을 빌려준 시장이다.

소프트웨어 기업 가치가 흔들리면 담보 가치가 흔들린다.

담보 가치가 흔들리면 펀드 자산 가치가 의심받는다.

그리고 투자자들은 환매를 요구한다.

지금 발생한 53억 달러 규모의 환매 요청은 바로

그 결과일 수 있다.

6.

그런데 나는 이 장면을 보면서 오히려 작년 10월이 떠올랐다.

당시에도 시장은 전혀 다른 뉴스를 보고 있었다.

관세 우려가 있었고 인플레이션 우려가 있었다.

하지만 시장이 실제로 두려워했던 것은 관세가 아니었다.

금리였다.

정확히 말하면 금리 인하 기대가 무너지는 것이었다.

7.

당시 시장은 연준이 금리를 내릴 것이라는

기대 위에서 움직이고 있었다.

그런데 관세와 인플레이션 우려가 커지면서 그 기대가

흔들리기 시작했다.

장기금리는 상승했다.

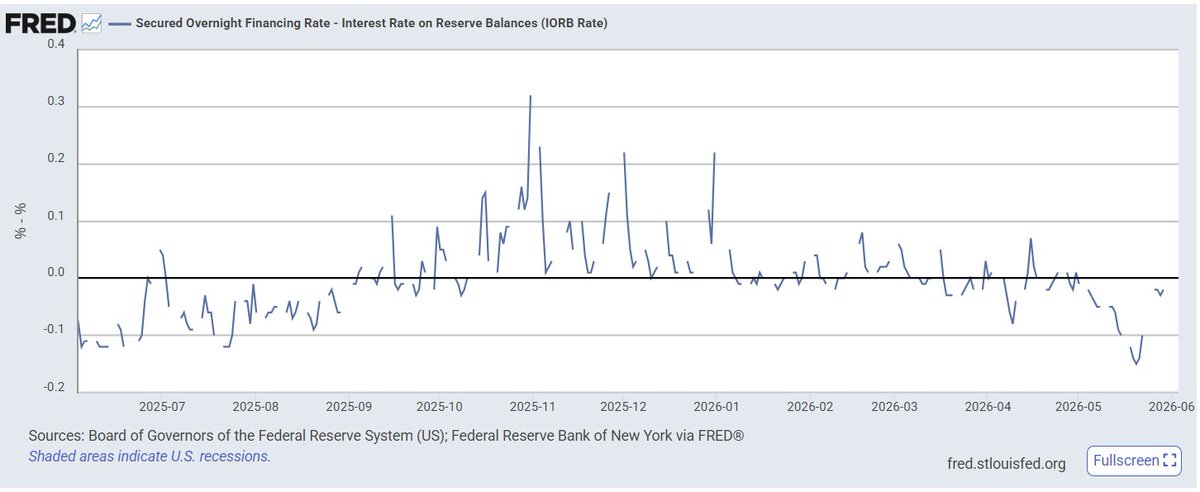

레포금리는 올라갔다.

SOFR-IORB 스프레드는 확대되기 시작했다.

단기자금시장의 긴장감이 높아졌다.

그리고 그 결과 베이시스 트레이드 같은 레버리지 전략들이 압박을 받기 시작했다.

결국 시장은 현금을 원하게 되었다.

8.

그런 상황에서 가장 먼저 팔린 것이 비트코인과

위험자산이었다.

작년의 구조를 다시 생각해보자.

관세 우려

→ 인플레이션 우려

→ 금리 인하 기대 후퇴

→ SOFR-IORB 확대

→ 레버리지 축소

→ 현금 확보

→ 비트코인 급락

그런데 지금 구조를 보면 놀라울 정도로 비슷하다.

이번에는 출발점이 관세가 아니라 이란 전쟁이다.

이란 전쟁은 유가를 흔든다.

→유가가 오르면 인플레이션 우려가 커진다.

→인플레이션 우려가 커지면 시장은 금리 인하를

기대하기 어려워진다.

→그리고 금리 인하 기대가 흔들리면 투자자들은

다시 현금을 찾기 시작한다.

바로 그 시점에 사모신용 시장에서는 53억 달러 규모의 환매 요청이 발생한 것이다.

9.

작년에는 SOFR-IORB가 현금 부족을 보여줬다.

지금은 사모신용 시장이 현금 부족을 보여주고 있다.

형태는 다르다.

하지만 본질은 같다.

시장이 다시 현금을 원하기 시작했다는 것이다.

그런데 왜 하필 지금일까?

10.

중요한 것은 지금이 6월이라는 점이다.

원래 사모펀드와 사모대출 펀드의 환매는 5월 말에서 6월 말 사이에 집중되는 경우가 많다.

즉 지금은 원래부터 현금 수요가 증가하는 시기다.

그런데 올해는 여기에 여러 이벤트가 동시에 겹쳐 있다.

✅6월에는 BOJ 회의가 예정돼 있다.

✅일본의 추가 금리 인상 가능성이 계속 논의되고 있다.

✅엔화를 빌려 미국 자산에 투자했던 엔캐리 트레이드 입장에서는 부담이 될 수밖에 없다.

✅유럽 역시 물가 재상승 우려 때문에 긴축 기조를 쉽게 포기하지 못하고 있다.

미국에서도 분위기는 달라지고 있다.

✅월러를 비롯한 일부 연준 인사들은 금리 인상 가능성을 완전히 배제하지 않는 발언을 내놓고 있다.

여기에 시장은 최근 케빈 워시의 발언에도 주목하고 있다.

✅파월 이후 연준이 더 매파적으로 변할 가능성을 생각하기 시작한 것이다.

11.

즉, 지금 시장은 더 이상 금리 인하를 당연하게 여기지 않는다.

오히려 금리 유지, 나아가 금리 인상 가능성까지

계산하기 시작한게 문제가 된다.

여기에 중동 리스크와 유가 변수, 스페이스 X같은 대형 IPO와 자금조달 이벤트까지 겹친다.

결국 6월은 시장 참여자들이 위험을 늘리는 시기가 아니라 현금을 확보하려는 시기가 되고 있다.

그리고 현금이 필요해질 때 가장 먼저 팔리는 것은 언제나 가장 위험이 높은 자산이다.

비트코인.

이더리움.

AI 소프트웨어중 수익이 약한 기업의 주식

상장 성장주.

그래서 이번 비트코인 폭락을 단순히 이란 전쟁 때문이라고 보기는 어렵다.

오히려 더 중요한 것은 작년과 지금이 놀라울 정도로 닮아 있다는 점이다.

작년에는 SOFR-IORB가 경고했다.

지금은 사모신용 시장이 경고하고 있다.

작년에는 단기자금시장이 흔들렸다.

지금은 사모신용 시장이 흔들리고 있다.

작년에는 현금 부족이 비트코인 폭락으로 이어졌다.

지금도 같은 일이 반복되고 있을 수 있다.

결국 시장은 다시 금리를 보고 있다.

그리고 시장이 금리를 보기 시작하면 결국 현금을 찾게 된다.

이번 비트코인과 이더리움 폭락은 클래리티 법안과 같은 크립토 시장 내부의 문제가 아닐 수 있다는 거다.

오히려 사모신용 시장, 글로벌 금리 재평가, 6월 환매 시즌, 엔캐리 트레이드 변수, 그리고 현금 확보 수요가 한 지점에서 만나며 나타난 균열일 수 있다.

19

63

248

44,354

P.S. 성상현 부부장님 글에 더해 한 가지를 더 생각해보면...

1.

원글에서는 미래 화폐 체제의 핵심 자산으로

금과 비트코인을 이야기했다.

개인적으로 너무 공감하고 설득력이 강한

시나리오라고 생각한다.

금은 5,000년 동안 신뢰를 축적해 온 자산이고,

비트코인은 디지털 시대에 등장한

새로운 희소 자산이기 때문이다.

그런데 최근 미국의 움직임을 보면 한 가지

흥미로운 질문이 떠오른다.

미국은 정말 금과 비트코인만을 보고 있을까?

2.

어쩌면 미국은 그보다 더 큰 그림을 그리고 있는지도 모른다.

역사적으로 달러 체제는 시대마다 서로 다른 담보

위에 세워졌다.

1) 20세기 초 달러 체제

금 담보 -> 달러

2) 70년대 페트로달러 체제

석유 군사력 국채를 담보 -> 달러

그리고 지금 우리는 또 다른 전환점 앞에 서 있다.

전혀 다른 담보들의 조합..

3.

최근 미국의 움직임을 보면 공통점이 보인다.

-비트코인을 전략 자산으로 논의한다.

-AI 산업에 대규모 투자를 계획하고 있다.

(최근 미국 정부는 오픈AI와 앤트로픽 등 주요 AI 기업의 지분 확보 방안을 공개적으로 검토하고 있다)

-반도체 공급망을 미국으로 끌어들이고 있다.

(공급망에 있어서 미국 기업 뿐 아니라

한국의 삼성, 하이닉스 같은 기업도 대상이 되고 있으며

심지어 이들 기업의 지분 투자도 공공연하게

언급하고 있는 상황.)

-양자컴퓨팅과 에너지 산업에도 막대한 자본을 투입한다.

(실제로 미국은 최근 리게티, IBM 등과 같은 양자컴퓨팅 회사에 20억달러 지분 투자를 했다.)

-심지어 최근에는 국가 차원의 전략 산업 지분 확보나

국부펀드 논의까지 등장하고 있다.

겉으로 보면 서로 다른 정책처럼 보인다.

하지만 하나의 질문으로 연결하면 전혀 다른 그림이 나타난다.

"미국은 달러의 신뢰를 무엇으로 뒷받침하려 하는가?"

4.

달러의 가장 큰 강점은 단순히 미국 정부가 발행한다는

사실이 아니다.

정말은 사람들이 달러를 믿는다는 점이다.

그리고 그 신뢰의 배경에는 제도와 군사력, 생산성,

그리고 자산이 존재한다.

과거에는 금이 중요한 역할을 했다.

이후에는 석유와 군사력, 그리고 세계 최대 규모의

국채시장이 그 역할을 이어받았다.

5.

하지만 AI 시대에는 상황이 달라질 수 있다.

인류가 가장 가치 있다고 생각하는 자산 자체가

바뀌고 있기 때문이다.

만약 미래의 핵심 자산이 금이나 석유가 아니라

AI

반도체

데이터

에너지

디지털 자산

이라면 어떨까.

6.

그렇다면 미국 입장에서는 이러한 자산들을

가능한 한 달러 체계 안으로 편입시키려 할 가능성이 있다.

실제로 최근 움직임을 보면 그런 방향성을 읽을 수 있는

부분들이 존재한다.

이 관점에서 보면 미래의 달러 체제는

오히려 다음과 같은 모습일 수도 있다.

7.

미래의 다층 담보 체제 (가설)

담보는

금 비트코인 AI 기업 지분 반도체 기업 지분 에너지 자산 가치가 높은 부동산 국채 -> 달러

여기서 중요한 점은 비트코인이 달러를 대체하는 것이

아니라는 점이다.

금도 마찬가지다.

오히려 이 가설대로라면 미국은 금과 비트코인, 그리고

AI와 반도체 같은 생산 자산까지 모두 흡수하려고 할

가능성이 있다.

그 이유는 여러가지가 있지만....

가장 큰 이유중 하나는 달러의 신뢰를 유지하기 위해서다.

8.

예를 들어 미국이 세계 최고의 AI 기업과 반도체 기업을

보유하거나 영향력을 유지한다면,

그 기업들의 성장과 수익은-> 세수 증가와 국가 순자산 확대로 이어지고 -> 국가 재정 개선으로 이어지며 -> 국채 신뢰를 높이고 -> 결국 달러 신뢰를 강화하게 된다.

즉 미래 달러 체제의 핵심은 단순한 화폐가 아니라

거대한 국가 대차대조표일 수 있다.

9.

그래서 앞으로의 질문은

"비트코인이 달러를 대체할 것인가?"

가 아닐지도 모른다.

오히려 진짜 질문은 이것이다.

"미국은 앞으로 어떤 자산들을 달러 체계 안으로 편입시킬 것인가?"

10.

만약 그 답이 금과 비트코인에 더해

AI, 반도체, 에너지, 부동산까지 포함한다면,

우리는 지금 새로운 형태의 달러 패권이 탄생하는

초기 단계를 보고 있는 것일 수도 있다.

그리고 이와 함께 투자의 방향도 생각보다 단순해질 수 있다.

결국 달러 체계가 흡수할 가능성이 높은 자산을

찾는 게임이 될지도 모르기 때문이다.

참고로 글이 좀 깁니다.

포트녹스의 금, 미국의 비트코인 그리고 다음 화폐 체제

1971년 미국은 금을 포기했다.

정확히 말하면 금을 버린 것이 아니라 금과 달러의 교환 약속을 중단했다.

당시 미국은 베트남 전쟁과 복지 지출 확대, 그리고 누적된 재정 적자로 인해 달러를 과도하게 발행하고 있었다.

문제는 브레튼우즈 체제 아래에서 각국 중앙은행이 언제든 달러를 금으로 교환할 수 있었다는 점이다.

결국 미국은 선택했다.

금을 지킬 것인가.

달러 체제를 지킬 것인가.

닉슨은 후자를 선택했다.

그 순간 브레튼우즈 체제는 끝났고, 세계는 완전한 신용화폐 시대에 진입했다.

흥미로운 것은 그 이후 벌어진 일이다.

많은 사람들은 금이 화폐에서 퇴출되었으니 가치가 하락했을 것이라 생각한다.

그러나 현실은 정반대였다.

1971년 온스당 35달러였던 금 가격은 이후 수십 배 상승했다.

왜일까.

금의 가치가 오른 것이 아니다.

달러의 희소성이 사라졌기 때문이다.

금은 변하지 않았지만 화폐 공급은 폭발적으로 증가했다.

그리고 미국은 새로운 해답을 찾았다.

바로 페트로달러였다.

석유 거래를 달러로 결제하게 만들면서 미국은 금 대신 원유를 중심으로 새로운 글로벌 화폐 질서를 구축했다.

금본위제는 끝났지만 달러 패권은 오히려 더 강해졌다.

하지만 지금 우리는 또 다른 전환점 앞에 서 있다.

미국 국가부채는 40조 달러를 넘어섰다.

AI 인프라 투자와 고령화, 재정적자는 앞으로도 지속될 가능성이 높다.

역사적으로 부채 문제를 해결하는 방법은 생각보다 단순했다.

첫째, 성장.

둘째, 증세.

셋째, 디폴트.

넷째, 인플레이션.

그리고 대부분의 국가는 마지막 방법을 선택했다.

명목 GDP를 높여 부채의 실질 가치를 희석시키는 것이다.

문제는 이번에는 상황이 조금 다르다는 점이다.

미국은 AI 혁명이라는 강력한 생산성 엔진을 보유하고 있다.

만약 AI가 실제로 생산성을 끌어올린다면 미국은 과거처럼 단순한 인플레이션이 아니라 성장과 인플레이션을 동시에 활용해 부채 부담을 줄일 수 있다.

그러나 여기서 또 하나의 질문이 등장한다.

만약 다음 화폐 체제가 등장한다면 미국은 무엇을 담보로 사용할 것인가.

많은 사람들은 비트코인이 달러를 대체할 것이라고 주장한다.

하지만 역사를 보면 패권국은 자신이 통제할 수 없는 자산을 중심으로 새로운 체제를 만들지 않는다.

오히려 더 흥미로운 시나리오는 미국이 금과 비트코인을 동시에 활용하는 경우다.

많은 사람들이 미국의 금이 뉴욕 연준에 보관되어 있다고 생각하지만, 실제로는 미국 금 보유량의 대부분이 켄터키주 포트녹스에 저장되어 있다.

포트녹스의 금 보유량은 뉴욕 연준 금고의 약 10배에 달하며, 이는 미국이 여전히 세계 최대 규모의 금을 보유하고 있음을 보여준다.

이는 세계 최대 규모다.

금은 5,000년 동안 검증된 신뢰 자산이다.

반면 비트코인은 17년 동안 단 한 번도 공급 규칙이 변경되지 않은 디지털 희소 자산이다.

둘은 경쟁 관계가 아니다.

오히려 서로 다른 시대의 신뢰 기술이다.

금이 아날로그 시대의 신뢰라면 비트코인은 디지털 시대의 신뢰다.

이 관점에서 보면 최근 미국 정부와 정치권이 비트코인에 우호적인 태도를 보이는 이유도 이해할 수 있다.

미국은 비트코인을 파괴하기보다 흡수하려고 할 가능성이 높다.

달러는 결제 수단.

국채는 금융 담보.

금은 국가 신뢰.

비트코인은 디지털 준비자산.

이 네 가지가 공존하는 구조다.

실제로 미래의 스테이블코인 체제는 이러한 방향으로 진화할 가능성이 있다.

일상 거래는 달러 기반 스테이블코인이 담당하고, 은행 시스템은 국채를 담보로 작동하며, 극단적 위기 상황에서는 금이 최종 안전판 역할을 한다.

그리고 그 위에 비트코인이 디지털 시대의 초국가적 준비자산으로 자리 잡는 것이다.

이는 브레튼우즈도 아니고 페트로달러도 아니다.

어쩌면 인류 최초의 하이브리드 화폐 체제일지도 모른다.

많은 사람들은 비트코인이 금을 죽일 것이라고 생각한다.

화폐의 역사는 대체의 역사가 아니라 적층의 역사였다.

그래서 앞으로 가장 중요한 질문은 이것이다.

비트코인이 금을 대체할 것인가?

아니다.

진짜 질문은 이것이다.

미국은 포트녹스의 금과 디지털 시대의 비트코인을 어떻게 자신의 패권 안으로 흡수할 것인가.

향후 10년 화폐 시장의 승자는 비트코인도, 금도 아닐 수 있다.

둘을 동시에 품게 될 "디지털 달러 체제"일 수도 있다.

이상입니다.

P.S 많은 사람들은 "AI가 발전하면 비트코인이 필요할까?"라고 묻는다.

하지만 더 중요한 질문은 이것이다.

"AI가 인간보다 더 많은 경제활동을 하게 되면, 그 경제의 최종 담보는 무엇이 될까?"

산업화 시대의 최종 담보는 금이었다.

달러 패권 시대의 최종 담보는 미국 국채였다.

AI 에이전트 시대에는 비트코인이 "디지털 금(Digital Gold)" 으로 기능할 가능성이 있다.

그래서 AI와 비트코인의 연결고리는 단순히 "결제"가 아니다.

AI가 만드는 새로운 경제 규모와, 그 경제가 필요로 하는 신뢰의 저장 수단이다.

과거 포트녹스의 금이 브레튼우즈 이후에도 사라지지 않았듯이, AI 경제가 커질수록 비트코인은 디지털 시대의 포트녹스 역할을 향해 갈 수 있다.

맞다. 최근 비트코인 가격은 크게 하락했다.

하지만 비트코인과 같은 자산은 주가처럼 분기 실적을 보고 투자하는 대상이 아니다. 오히려 화폐 체제의 변화와 기술 혁신이라는 거대한 흐름 속에서 이해해야 한다.

가격은 매일 변하지만 시대는 수십 년에 걸쳐 움직인다. 비트코인의 가치는 차트가 아니라 시대의 방향성에서 결정된다.

나는 주식을 볼 때 매크로를 공부했고, 비트코인을 볼 때 화폐의 역사를 공부했다.

결국 둘 다 같은 질문으로 이어졌다. 돈은 어디로 흐르는가, 그리고 사람들은 무엇을 신뢰하는가. 지금의 관점은 그 질문에 대한 나름의 답이다.

물론 나도 안다.

이런 글을 쓰면 누군가는 최근 하락한 가격을 가져와 조롱할 것이다.

하지만 역사를 공부할수록 알게되는 사실이 하나 있다.

세상의 큰 변화는 언제나 비웃음과 회의 속에서 시작되었다는 점이다.

4

6

19

1,179

Jun 13

🤡

Jun 12

⚡️VIRAL: THE BTC VS. ETH DEBATE IS GETTING A LITTLE OUT OF HAND

An AI-generated clip featuring Michael Saylor and Tom Lee is making the rounds.

4

567

Jun 13

스페이스 X가 왜 비트코인에 투자했는지 궁금하다면....

As we celebrate SpaceX IPO today, it's worth remembering that SpaceX has ~20k BTC on its balance sheet with the lowest average cost basis of $35k, representing one of the most visionary corporate treasuries in America

Two moonshots, one balance sheet

1

1

13

1,261

Jun 13

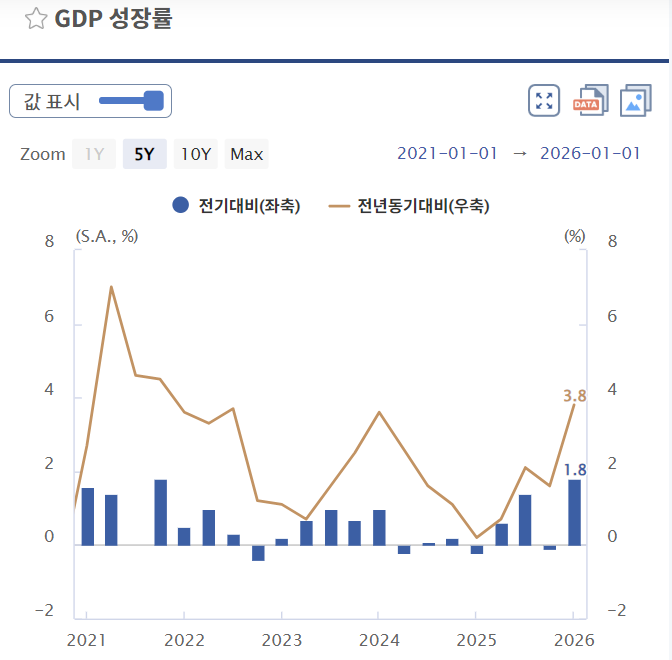

한국 성장 10% 시대, 코스피 슈퍼사이클은 이제 시작일까

1.

한국은 오랫동안 저성장 국가로 분류되어 왔다.

인구는 감소하고, 생산가능인구는 줄어들며,

성장률은 1~2%대에 머물 것이라는 전망이

당연한 상식처럼 받아들여졌다.

그런데 최근 발표되는 데이터는 그 상식을

정면으로 흔들고 있다.

한국은행에 따르면 올해 1분기 명목 GDP 성장률은

전기 대비 연율 10.5%를 기록했다.

1976년 이후 약 50년 만의 최고 수준이다.

2.

하지만 진짜 놀라운 숫자는 따로 있다.

1분기 실질 국내총소득(GDI)은 연율 39.8%,

실질 국민총소득(GNI)은 42.1% 증가했다.

GDP는 생산을 의미한다.

GNI는 실제로 벌어들인 소득을 의미한다.

즉 지금 한국은 생산보다 소득이 훨씬 빠르게 증가하고 있다.

국가가 벌어들이는 돈 자체가 급증하고 있는 것이다.

그런데 이 변화에 주목한 것은 국내 투자자들만이 아니다.

로이터에 기고한 에머캐피탈파트너스 CEO 마니시 라이차우드리는 AI 반도체 수요 증가가 한국 경제 전반에

새로운 성장 사이클을 만들고 있다고 분석했다.

그는 삼성전자와 SK하이닉스의 이익 증가가 성과급과

임금 상승으로 이어지고 있으며, 이것이 소비 증가와

주식시장 활성화로 연결되고 있다고 평가했다.

실제로 팩트셋 자료에 따르면 올해 1~4월 한국 소매판매

증가율은 평균 4%를 기록했다.

지난해 같은 기간 0.3%, 최근 10년 평균 1.4%와 비교하면

상당한 변화다.

JP모건 역시 같은 흐름을 보고 있다.

JP모건은 최근 한국의 올해 성장률 전망치를

3.0%에서 3.7%로 상향 조정했다.

그런데 여기서 주목해야 할 것은 성장률 숫자가 아니다.

상향 조정의 이유다.

JP모건은 성장률을 올린 이유로

"교역조건 개선에 따른 소득 증가"를 지목했다.

지금 한국 경제에서 벌어지는 변화의 본질은 생산량 증가가 아니라 소득 증가라는 의미다.

3.

그렇다면 왜 이런 일이 벌어지고 있을까.

답은 AI에 있다.

현재 전 세계는 AI 인프라 구축 경쟁을 벌이고 있다.

그리고 그 경쟁의 핵심에는 HBM이 있다.

AI 서버는 막대한 양의 데이터를 처리해야 한다.

이를 위해서는 고성능 GPU와 함께 대용량 고속 메모리가 필수적이다.

결국 AI 투자 확대는 HBM 수요 증가로 연결된다.

그리고 HBM 시장을 사실상 주도하는 기업이

삼성전자와 SK하이닉스다.

여기서 정말 중요한 것은 이번 사이클이 단순한 물량 증가가

아니라는 점이다.

한국은 같은 양의 반도체를 팔더라도 과거보다

훨씬 높은 가격을 받고 있다.

실제로 한국은행 자료에 따르면 올해 1분기

수출 디플레이터는 23.5% 상승했다.

한국이 생산하는 첨단 반도체의 가치가 글로벌 시장에서

급격히 높아지고 있다는 의미다.

4.

여기서 투자자들이 놓치기 쉬운 부분이 있다.

주식시장은 실질 GDP보다 명목 GDP를 더 많이 반영한다.

기업은 실질 GDP가 아니라 매출과 이익으로 움직인다.

주가 역시 기업 이익의 현재가치를 반영한다.

그래서 명목 성장률이 높아질수록 기업 이익도

함께 증가할 가능성이 높아진다.

실제로 현재 코스피 상승의 중심에는 반도체 기업들의

이익 증가가 있다.

하지만 만약 이것이 반도체에서 끝나지 않는다면 이야기는 달라진다.

5.

지금 나타나는 흐름은 생각보다 강력하다.

AI 투자 확대는 HBM 수요 증가로 이어지고,

이는 반도체 가격 상승과

삼성전자·SK하이닉스의 이익 증가를 만들어낸다.

늘어난 이익은 성과급과 임금 상승으로 연결되고,

이는 다시 소비 증가와 세수 확대로 이어진다.

그리고 이렇게 늘어난 소득과 세수는 설비투자를 자극하고,

결국 생산성 향상으로 연결될 수 있다.

즉, 새로운 선순환 구조가 형성되기 시작하고 있다는 것이다.

6.

실제로 명목 GDP가 10% 이상 성장하고

가계부채 증가율이 1~2% 수준에 머문다면

GDP 대비 가계부채 비율은 빠르게 하락할 수 있다.

실제로 가계 부채비율은 88% 수준에서 81% 정도 수준까지

빠르게 내려갈거라고 보는 견해가 나오고 있다.

세수는 증가하고 국가 재정은 개선된다는 것이다.

경제가 성장하는 동시에 부채 부담은 줄어드는

드문 환경이 만들어질 수 있는 것이다.

7.

더 중요한 것은 지금의 AI 투자가 아직 초기 단계라는 점이다.

현재 시장은 AI를 반도체 산업으로 이해한다.

하지만 AI의 최종 목적지는 데이터센터가 아니다.

현실 세계다.

공장과 물류센터, 조선소와 자동차 생산라인이다.

AI가 실제 산업 현장으로 들어가기 시작하는 순간

생산성 혁신이 시작된다.

그리고 이 지점에서 한국의 강점이 드러난다.

한국은 반도체만 가진 국가가 아니다.

자동차, 조선, 방산, 배터리, 제조업을 동시에 보유한 세계적인 산업 국가다.

AI가 피지컬 AI 단계로 진입할 경우 한국은

단순한 반도체 수혜국이 아니라 생산성 혁신의

핵심 수혜국이 될 가능성이 높다.

8.

그래서 지금 시장이 던져야 할 질문은 단순하지 않다.

"코스피가 얼마나 올랐는가?"

가 아니다.

"한국 경제가 새로운 명목 성장 시대에 진입하고 있는가?"

이다.

시장은 여전히 한국을 저성장 국가로 평가한다.

하지만 최근 발표되는 데이터는 전혀 다른 이야기를

하고 있다.

-50년 만의 최고 명목 GDP 성장률.

-사상 최고 수준의 GDI와 GNI 증가율.

-JP모건의 성장률 상향.

-로이터가 주목한 소비와 투자 확산.

-그리고 AI가 만들어내는 새로운 산업 사이클.

- 그리고 이로 인한 제조업 전반의 생산성 혁신 사이클.

9.

만약 지금의 소득 증가가 소비와 투자,

생산성 향상으로 이어진다면

현재의 코스피 상승은 단순한 유동성 장세가 아닐 수 있다.

그것은 한국 경제가 다시 평가받기 시작하는 과정일 수 있다.

그렇다면 코스피 슈퍼사이클은 이미 상당 부분 진행된 것이

아니라, 오히려 이제 본격적으로 시작되고 있는 것인지도

모른다.

4

6

54

2,597

Jun 13

하이닉스만 그럴까?👀

Jun 12

South Korean 🇰🇷 memory chipmaker SK Hynix is reportedly looking to choose the Nasdaq for its planned 🇺🇸 listing

The planned listing could come as early as this August - Reuters

1

4

874

Flow Miner retweeted

Jun 12

휴머노이드를 로봇 산업으로만 보면 시장 규모를 과소평가하게 된다.

그들의 목표는 로봇 판매가 아니라 인간 노동의 자동화다.

전 세계 임금 시장은 연간 수십조 달러 규모로, 자동차·스마트폰·반도체 시장을 모두 합친 것보다 훨씬 크다.

만약 휴머노이드가 인간 노동의 일부라도 대체할 수 있다면, 이는 새로운 산업의 탄생이 아니라 경제 구조 자체를 바꾸는 사건이 될 수 있다.

이 역시 제번스 역설이다.

노동 비용이 낮아질수록 노동 수요가 감소하는 것이 아니라 새로운 산업과 서비스가 등장하며 총 생산량이 확대될 수 있다.

결국 앞으로의 핵심 병목은 AI 모델 자체가 아닐 수 있다.

지능은 점점 싸지고 있다.

문제는 그 지능을 현실에서 실행할 인프라다.

전력. 데이터센터. 반도체. 배터리. 모터. 산업용 로봇. 휴머노이드.

역사를 돌아보면 철도 혁명의 수혜는 철도회사만이 아니었다.

철강과 석탄이 함께 성장했다.

인터넷 혁명의 수혜도 포털 기업만이 아니었다.

광섬유와 데이터센터가 함께 성장했다.

AI 혁명 역시 마찬가지다.

많은 사람들이 AI 모델 기업의 경쟁에 집중하고 있지만, 어쩌면 향후 10년의 진짜 승자는 폭증하는 지능 수요를 떠받치는 인프라 기업들일 수 있다.

토큰 가격이 90% 하락했는데도 총지출이 두 배 증가한 현상은 단순한 통계가 아니다.

그것은 AI가 이미 기술 혁명의 단계를 넘어 경제 시스템 전체를 바꾸는 생산성 혁명으로 이동하고 있다는 신호일지도 모른다.

그리고 휴머노이드가 현실 세계까지 연결하는 순간, 우리는 역사상 처음으로 인간의 지적 노동과 육체 노동이 동시에 자동화되는 시대를 맞이하게 될 가능성이 있다.

1

12

86

3,851

Jun 12

이란 국영 방송에서도 확인함. 👀

Jun 12

이란 메흐 통신:

1. 미국과의 양해각서(MOU)에는 호르무즈 해협 재개방, 이란산 원유 제재 해제, 그리고 동결된 이란 자금의 해제가 포함되어 있다.

2. 미국과의 양해각서에는 미국이 대이란 제재를 해제하고, 이란 주변에 배치된 자국 군대를 철수하며, 해상 봉쇄를 해제하겠다는 약속이 포함되어 있다.

3. 이 초안은 관련 당국의 최종 승인을 거쳐야 한다.

1

1

17

2,512

Jun 12

희토류.....

미국이 북한과 그린란드를 보는 이유도 될 듯.

2

3

27

4,189

Jun 12

트럼프 이란 종전 합의는 유럽에서....

부통령 벤스가 주말에 이동할 듯

합의안에는

1. 60일간 휴전을 연장

2. 호르무즈 해협을 재개방

3. 미국은 대이란 제재를 단계적으로 완화

4. 이란 원유 수출 허용

1

10

1,345

Jun 12

뜬금없는 이란 폭격 취소와 미군 철수, 트럼프의 진짜 노림수는 뭘까?

1.

불과 어제까지만 해도 시장은 미국과 이란의

전면전을 걱정했다.

그런데 트럼프는 폭격 계획을 취소했고, 이제는 미군 철수와 평화 협정까지 언급하고 있다.

너무 빠른 전개다.

그래서 오히려 이런 질문이 생긴다.

미국은 정말 전쟁에서 이기고 싶었던 것일까.

아니면 처음부터 다른 것을 원했던 것일까.

2.

생각해보면...

전쟁은 많은 것을 파괴한다.

사람도 죽고 도시도 무너진다.

하지만 금융시장의 관점에서 보면 전쟁은 또 다른 것을

파괴한다.

바로 신뢰다.

그리고 현대 금융시장에서 신뢰는 곧 돈이다.

그래서 미국이 이번 협상에서 가장 중요하게 언급한 것이

이란 정권 교체도 아니고 영토도 아닌

호르무즈 해협 재개방이라는 점은 의미심장하다.

호르무즈는 단순한 바닷길이 아니다.

세계 원유 수송의 핵심 통로이자 글로벌 경제의

혈관과 같은 곳이다.

3.

호르무즈가 불안해지면 유가가 흔들리고,

유가가 흔들리면 물가가 흔들린다.

물가가 흔들리면 금리가 흔들리고,

금리가 흔들리면 결국 자산시장 전체가 흔들린다.

즉 미국이 원하는 것은 단순한 전쟁의 승리가 아니라

에너지 시장의 안정일 가능성이 높다.

그런데 흥미로운 점은 여기서부터다.

미국이 이란과의 직접 충돌을 마무리한다고 해서

중동의 긴장이 완전히 사라지는 것은 아니다.

오히려 미국이 한 발 물러나는 순간 중동은

새로운 균형점을 찾아야 하는 상황에 들어갈 수 있다.

4.

특히 여기서 주목해야 할 것은 이스라엘이다.

트럼프가 원하는 것은 전쟁의 종결일 수 있다.

하지만 이스라엘이 반드시 같은 생각을 하고 있는지는

알 수 없다.

이스라엘 입장에서 이란 핵 문제는 아직 완전히 해결된 것이

아니며, 헤즈볼라와 레바논, 시리아 문제 역시

그대로 남아 있다.

즉 미국과 이란의 전쟁은 끝날 수 있지만 그것이 곧

이스라엘과 이란의 갈등 종결을 의미하는 것은 아니라는 뜻이다.

오히려 미국이 한 발 물러난 이후에도 긴장이 지속될 가능성은 충분히 존재한다.

그리고 바로 여기서 미국과 중동의 이해관계가

갈리기 시작한다.

5.

조금 더 중동 내부경제로 들어가보자.

지난 10년 동안 사우디와 UAE는 원유 의존 경제에서

벗어나기 위해 거대한 프로젝트를 추진해왔다.

사우디의 네옴시티가 대표적이다.

동시에 두바이는 런던과 싱가포르에 버금가는 금융허브를

꿈꾸고 있으며, 최근에는 '글로벌 크립토 허브'라는

목표까지 내세우고 있다.

산유국들 역시 알고 있기 때문이다.

결국 원유는 영원한 성장동력이 될 수 없다는 것을...

반면 금융은 다르다.

세계의 자본이 모이는 곳은 지속적으로 부를 창출할 수 있다.

그래서 중동이 꿈꾸는 미래는 단순한 산유국이 아니라

에너지와 금융을 동시에 지배하는 지역이다.

6.

문제는 여기서 미국과 중동의 이해관계가

완전히 일치하지 않을 수 있다는 점이다.

표면적으로 미국과 사우디, UAE는 동맹국이다.

하지만 금융의 세계에서는 이야기가 달라진다.

지난 수십 년 동안 미국의 진짜 힘은 군사력만이 아니었다.

달러였다.

세계 원유 거래 대부분이 달러로 결제되면서

달러는 자연스럽게 국제 무역의 중심 통화가 됐다.

이른바 페트로달러 체제다.

미국은 이 구조를 통해 막대한 재정적자와 국채 발행을

감당할 수 있었다.

전 세계가 달러를 필요로 했기 때문이다.

7.

그런데 최근 몇 년 동안 이 구조에 균열이 나타나기 시작했다.

-중국은 위안화 국제화를 추진하며 원유 거래에

위안화 결제를 확대하려 했다.

-이란은 미국 제재를 우회하기 위해 위안화 결제를

적극 활용해왔다.

-사우디 역시 중국과의 일부 원유 거래에서 달러 외

결제 가능성을 공개적으로 언급하기 시작했다.

-UAE는 달러 금융의 수혜를 받으면서도 동시에

디지털 자산 허브를 구축하며 글로벌 자본을 끌어들이고 있다.

즉 중동 국가들은 단순히 원유를 판매하는 국가가 아니라

금융과 결제 시스템까지 영향력을 확대하려는

움직임을 보여온 것이다.

당연히 미국 입장에서 이는 단순한 외교 문제가 아니다.

달러 패권의 문제다.

어쩌면 미국이 직면한 진짜 문제는 이란이라는 국가가

아니라 달러를 우회하려는 움직임 전체일지도 모른다.

8.

그리고 바로 이 지점에서 스테이블코인이 등장한다.

많은 사람들은 스테이블코인을 단순히 크립토 산업의

성장으로 이해할 수 있다.

하지만 미국의 시각은 조금 다를 수 있다.

만약 미래의 글로벌 결제가 블록체인 위에서 이뤄진다면

어떤 통화가 그 네트워크를 지배할 것인가.

-달러일까.

-위안화일까.

-아니면 중동이 추진하는 새로운 결제 시스템일까.

최근 미국이 스테이블코인 법제화를 서두르는 이유도

여기서 찾을 수 있다.

USDC나 USDT 같은 달러 기반 스테이블코인이

글로벌 표준이 되면 달러는 은행 시스템을 넘어

블록체인 네트워크까지 영향력을 확대하게 된다.

과거의 달러 패권이 SWIFT와 글로벌 은행 시스템을

기반으로 했다면, 미래의 달러 패권은 스테이블코인과 디지털 자산 네트워크를 기반으로 형성될 수 있는 것이다.

9.

즉 미국이 원하는 것은 단순한 달러 패권 유지가 아니다.

디지털 달러 패권으로의 확장이다.

그리고 이는 단순한 통화의 문제가 아니다.

국채의 문제이기도 하다.

달러 기반 스테이블코인이 확대될수록 그 준비자산으로

사용되는 미국 국채 수요 역시 증가할 수 있기 때문이다.

결국 미국이 지금 필요한 것은 더 많은 전쟁이 아니다.

더 많은 유동성이다.

그리고 스테이블코인은 그 유동성을 끌어들이는 새로운 통로가 될 수 있다.

10.

그래서 이번 폭격 취소와 미군 철수를 단순히 평화

제스처로만 볼 필요는 없다.

-미국은 전쟁을 끝내고 싶어 한다.

-유가를 안정시키고 싶어 한다.

-금리를 안정시키고 싶어 한다.

-그리고 무엇보다 더 많은 유동성을 필요로 하고 있다.

물론 이것이 미국의 의도라고 단정할 수는 없다.

전쟁 종결과 경제 안정이 최우선 목표일 수도 있다.

다만 결과적으로 미국이 가장 큰 수혜자가 되는 시나리오는

충분히 생각해볼 수 있다.

만약 앞으로도 이스라엘과 이란의 긴장이 지속된다면

중동은 에너지 수출에서는 여전히 중요하겠지만

금융 중심지로 성장하는 데는 예상보다 더 큰 어려움을

겪을 수 있다.

반면 글로벌 자본은 불확실성을 피해 다시 가장 깊고

안전한 시장을 찾게 될 가능성이 높다.

그리고 지금도 그 시장은 미국이다.

결국 이번 사태의 핵심은 전쟁이 아닐지도 모른다.

미국이 직면한 경쟁자는 이란이라는 국가가 아니다.

달러를 우회하려는 움직임 전체다.

그래서 미국은 폭격보다 유동성을 원하고,

전쟁의 승리보다 자본의 이동을 원할 수 있다.

트럼프의 폭격 취소와 미군 철수는 어쩌면 그 새로운 경쟁의

시작을 보여주는 신호일지도 모른다.

May 20

중국과 러시아가 한 목소리를 낸 날, 미국은 웃고 중동은 울었다

1. 푸틴이 중국을 찾은 날, 시장은 “반미 연대 강화”를

이야기했다.

러시아와 중국이 손을 잡았고, 미국 중심 질서에 맞서는 새로운 축이 더 강해졌다는 해석이었다.

2. 하지만 정작 진짜 흥미로운 건 그 다음이다.

이번 합의가 길어질수록 오히려 미국과 러시아는 웃고, 중국과 중동은 부담이 커질 가능성이 생기기 시작한 것이다.

겉으로는 중러 협력처럼 보이지만, 구조 안으로 들어가면 이야기는 완전히 달라진다.

3. 20일 발표된 공동 성명을 살펴보자. 여기서 중국과 러시아는 다극화 질서 협력과 에너지 협력 강화를

핵심 의제로 내세웠다.

특히

▶️에너지 공급망 협력

▶️장기 전략 자원 연결

▶️달러 의존 축소

▶️다극 체제 강화

같은 표현들이 반복됐다.

4. 많은 사람들은 이를 두고

“중국이 안정적인 에너지를 확보했다.”

“미국 압박에 성공했다.”

라고 해석한다.

그러나 여기에는 매우 중요한 함정이 숨어 있다.

에너지에서 가장 중요한 것은 단순 공급량이 아니라는 점이 그거다.

5. 누가 공급을 통제하느냐,

그리고 누가 선택지를 가지고 있느냐가 사실 관건이다.

6. 원래 중국의 강점은 공급선 다변화였다.

▶️중동

▶️러시아

▶️이란

▶️아프리카

▶️남미

를 동시에 활용하면서 항상 협상력을 유지해왔다.

7. 그런데 지금 상황은 다르다.

호르무즈 리스크는 커지고 있고,

이란은 여전히 제재와 지정학 압박 속에 묶여 있다.

그 결과 중국은 점점 더 러시아 에너지 쪽으로 기울 수밖에 없는 구조에 들어가고 있다.

8. 문제는 바로 여기서 시작된다.

특정 공급원 의존이 커지는 순간부터 가격은 시장이 아니라 관계에서 결정되기 시작한다는 바로 그 문제.

9. 러시아는 단순 산유국이 아니다.

유럽이 이미 경험했듯,

러시아는 에너지를 지정학적 무기로 사용할 수 있는 국가다.

9. 결국 지금 중국은

“싸게 사는 국가”에서

“비싸게라도 안정적으로 확보해야 하는 국가”로 천천히 위치가 바뀌고 있는 셈이다.

10. 특히 중요한 건 최근 미국과 이란 사이에서 흘러나오는 미묘한 움직임이다.

호르무즈를 완전히 닫기보다는,

통제된 상태로 관리하려는 흐름 말이다.

11. 많은 사람들은:

“호르무즈 개방 = 중국 호재”

라고 단순하게 생각한다.

하지만 현실은 정반대에 가깝다.

12. 지금의 세계에서 중요한 건 바다가 열려 있느냐가 아니다.

누가 그 바다의 조건을 관리하느냐다.

설령 미국이 일정 수준 호르무즈 안정을 만들어낸다 하더라도 시장은 이미 중동 리스크를 경험했다.

13. 그 순간부터

▶️보험료

▶️운임

▶️재고 확보 비용

▶️해상 리스크 프리미엄

이 구조적으로 붙기 시작한다.

14. 즉 중국은 원유를 계속 수입하더라도 예전처럼 싸게 들여오기 어려워진다.

그리고 그 부담은 결국 제조업 원가 상승으로 연결된다.

반면 러시아는 묘하게 유리해진다.

15. 유럽 시장 일부를 잃었지만 대신

▶️중국이라는 장기 수요 확보

▶️가스·원유 협상력 강화

▶️위안화·루블 결제 확대

▶️아시아 에너지 영향력 확대

를 동시에 얻기 시작한다.

16. 결국 러시아는 단순히 원유를 판 것이 아니다.

중국의 미래 에너지 안전망 일부를 손에 넣기 시작한 것이다.

그런데 더 흥미로운 건 미국이다.

17. 겉으로는 중러가 가까워졌는데, 정작 미국도 웃고 있다.

이유는 간단하다.

중동 리스크가 커질수록 시장은 상대적으로 안전한 북미 에너지에 프리미엄을 붙이기 시작하기 때문이다.

18. 결국 자금은

▶️WTI

▶️미국 셰일가스

▶️LNG 인프라

▶️북미 에너지 투자

쪽으로 이동하기 시작한다.

19. 그렇게 미국은 이번 흐름을 통해

▶️북미 에너지 중요성 강화

▶️셰일 투자 확대

▶️달러 기반 에너지 금융 유지

▶️해운·보험 통제력 유지

라는 훨씬 큰 구조적 이익을 얻게 된다.

20. 반면 중동은 생각보다 상황이 복잡하다.

표면적으로는 유가 상승 수혜처럼 보이지만 실제로는

▶️지정학 리스크 확대

▶️중국 수요 불안

▶️러시아로의 일부 수요 이동

▶️장기 공급 신뢰 약화

가 동시에 발생한다.

21. 특히 이란은 더 미묘하다.

긴장을 통해 존재감을 키웠지만,

정작 중국이 러시아 에너지 비중을 늘리기 시작하면 장기적으로는 자신의 협상력이 약해질 수 있기 때문이다.

22. 결국 지금 벌어지는 일은 단순한

“반미 연대 강화”가 아니다.

오히려

▶️러시아는 중국을 묶고

▶️미국은 북미 에너지 질서를 강화하며

▶️중국은 에너지 자율성을 잃고

▶️중동은 지정학 리스크를 떠안는

새로운 구조가 만들어지고 있는 것이다.

23. 그래서 지금 가장 위험한 해석은 이것이다.

“중국과 러시아가 가까워졌으니 미국이 불리하다.”

현실은 오히려 그 반대에 가까울 수 있다.

24. 중국과 러시아가 한목소리를 낸 그 순간,

미국은 조용히 웃고 있었고,

중동은 생각보다 더 큰 구조적 부담 속으로 들어가기 시작했을 가능성이 크다.

3

9

49

3,987

Jun 11

이란 보복 직후 나온 3,500억 달러, 트럼프의 진짜 관심사는 따로 있다

1.

"3,500억 달러를 즉시 통과시켜라."

오늘 트럼프가 트루스소셜에 올린 글이다.

흥미로운 점은 타이밍이다.

불과 몇 시간 전까지 시장은 이란과 미국의 충돌 가능성에

집중하고 있었다.

이란은 미국 아파치 헬기 공격 이후 호르무즈 해협

폐쇄를 공식적으로 선언했고,

트럼프는 이에 대한 보복을 예고했다.

시장 입장에서는 당연히 불안할 수밖에 없다.

호르무즈는 전 세계 원유 수송의 핵심 통로기 때문이며....

만약 긴장이 확대되면 유가는 오를 수 있고,

유가 상승은 다시 인플레이션 우려로 연결되기 때문이다.

그리고 인플레이션은 연준의 금리 인하를 어렵게 만든다.

실제로 최근 시장이 가장 두려워하는 것도 바로 이것이다.

전쟁은 커지는데 금리는 내려가지 않는 상황.

그런데 여기서 한 가지 질문이 등장한다.

정말 지금 시장이 흔들리는 이유는 이런 이유 때문일까.

2.

사실 최근 몇 주 동안 시장 내부에서는 또 다른 균열이

나타나고 있다.

'바로 사모신용 시장이다.'

6월 들어 관련 뉴스가 연이어 나오고 있다.

블랙스톤의 BCRED 펀드는 대규모 환매 요청을 받았다.

1분기에는 블랙스톤이 자체 자금까지 동원하며

환매를 받아줬지만 이번에는 계약상 한도인 5%만 지급했다.

클리프워터 역시 환매 제한에 들어갔다.

몇 년 동안 시장에 유동성을 공급하던 플레이어들이

이제는 현금을 지키기 시작한 것이다.

물론 이것만으로 위기라고 단정할 수는 없다.

다만 분명한 것은 시장이 고금리 장기화의 부담을

체감하기 시작했다는 점이다.

생각해보면 최근 위험자산이 흔들리는 이유도 여기에 있다.

-비트코인 및 크립토 시장이 하락한다.

-AI 소프트웨어 기업들이 조정을 받는다.

많은 사람들은 이를 AI 경쟁 심화나 이란 전쟁 문제로

설명한다.

물론 그것도 맞다.

하지만 더 근본적인 이유는 따로 있을 수 있다.

돈이다.

유동성이다.

미래를 사는 자산들은 결국 풍부한 유동성을 먹고 자란다.

반대로 금리가 높고 자금 조달이 어려워지기 시작하면

가장 먼저 압박받는 것도 미래 성장에 대한 기대가

큰 자산들이다.

그래서 지금 시장이 보고 있는 것은 단순한 전쟁이 아니다.

전쟁으로 인한 물가 상승 가능성과 그로 인해 사모신용 시장의

균열이 발생하는 것을 보고 있는 것이다.

3.

그리고 바로 그 시점에 트럼프는 3,500억 달러를 이야기했다.

여기서부터는 조금 다른 그림이 보이기 시작한다.

-현재 미국은 AI 패권 경쟁을 하고 있다.

-반도체 공장을 짓고 있다.

-데이터센터를 늘리고 있다.

-전력 인프라를 확장하고 있다.

-우주산업과 드론 산업에도 막대한 자금이 필요하다.

-스테이블코인을 통한 새로운 달러 생태계도 구축하려 하고 있다.

문제는 이 모든 것이 결국 돈을 필요로 한다는 점이다.

만약 사모신용 시장의 균열이 더 커지고 신용경색으로 이어진다면 어떻게 될까.

-AI 투자도 둔화될 수 있다.

-벤처 투자도 감소할 수 있다.

-IPO 시장도 얼어붙을 수 있다.

결국 미국이 추진하는 기술 패권 전략 전체가

영향을 받을 수 있다.

아마 트럼프 역시 그것을 모를 리 없다.

그래서 오늘 나온 3,500억 달러 발언이 단순한 군사비 확대처럼 보이지 않는 이유다.

4.

그래서

지금 중요한 것은 돈이 어디로 흘러가는가이다.

정부가 3,500억 달러를 집행하면 그 자금은

방산업체로 들어간다.

방산업체는 협력업체에 돈을 지급하고

협력업체는 생산을 늘리고 인력을 고용한다.

고용은 다시 소비를 만들며

소비는 기업 실적으로 연결된다.

기업 실적은 다시 투자로 연결된다.

결국 재정지출은 시장 전체에 새로운 현금흐름을

공급하는 역할을 하게 된다.

사모신용 시장 역시 마찬가지다.

사모신용의 가장 큰 위험은 당장 대규모 부실이라기보다

차환과 유동성 문제다.

돈이 돌지 않기 시작하면 환매 압력이 커지고,

환매 압력이 커지면 자산 매각이 발생하며,

자산 매각은 다시 가격 하락과 추가 환매를 부르는 악순환으로 연결된다.

반대로 시장에 새로운 자금이 공급되면

이 과정은 완화될 수 있다.

-기업들의 현금흐름이 개선되고,

-투자 심리가 회복되며,

-신용시장 역시 안정을 찾을 가능성이 높아진다.

그래서 3,500억 달러는 단순한 군사비가 아니라 일종의 유동성 공급 장치로도 해석할 수 있다.

5.

여기서부터는 시장이 놓치고 있는 부분이 등장한다.

현재 시장은 단순한 공식으로 움직이고 있다.

전쟁 → 유가 상승 → 물가 상승 → 금리 인상 가능성.

실제로 최근 위험자산이 흔들린 이유도 여기에 있다.

하지만 시장이 한 가지를 놓치고 있을 수도 있다.

전쟁은 단순히 물가만 바꾸는 사건이 아니다.

국가의 정책 우선순위 자체를 바꾸는 사건이다.

만약 중동 긴장이 장기화되고 미국이 실제로 군사적 대응을

확대한다면 어떤 일이 벌어질까.

-국방비는 늘어난다.

-정부 지출은 확대된다.

-에너지와 공급망 안정이 국가 과제가 된다.

-AI와 반도체, 방산 투자 역시 더 중요해진다.

즉 미국 경제는 지금보다 더 많은 유동성을 필요로 하게 된다.

6.

그런데 바로 그 시점에 금리를 올린다면 어떻게 될까.

기업들의 자금조달 비용은 상승해

신용시장은 더 위축된다.

사모신용 시장의 환매 압력은 더 커질 수 있다.

AI 투자와 데이터센터 투자도 둔화될 수 있다.

결국 미국이 추진하는 전략 산업 전체가 영향을 받게 된다.

더 중요한 것은 정치다.

-시장이 흔들린다.

-투자가 위축된다.

-고용이 둔화된다.

-경기가 약해진다.

이런 상황은 결국 선거에도 부담으로 돌아온다.

특히 중간선거를 앞둔 상황에서 이는 어떤 행정부도

반기기 어려운 그림이다.

그래서 전쟁이 장기화될수록 정책 당국은 물가만이 아니라

금융시장 안정과 성장 유지 역시 동시에 고려할 수밖에 없다.

최근 시장은 금리인상을 프라이싱 하면서 조정되었는데

이렇게 전쟁이 또 지속되게 되면 금리 인상 내러티브는 약해질 수 밖에 없다.

오히려 전쟁이 길어질수록 시장의 밸류가 다시 평가되야 한다는 것이다.

7.

그래서 지금 시장과 트럼프가 보고 있는 것이 다를 수도 있다.

시장은 물가를 보면서 흔들리지만

트럼프가 그린 그림에서 시장은

전쟁으로 인한 재정지출의 명분 그리고

그 재정지출은 다시 시장으로 흘러 들어가는 걸 본다.

아이러니하게도 시장이 두려워하는 전쟁이 오히려 정반대의 결과를 보여줄 수도 있다는 뜻이다.

Jun 5

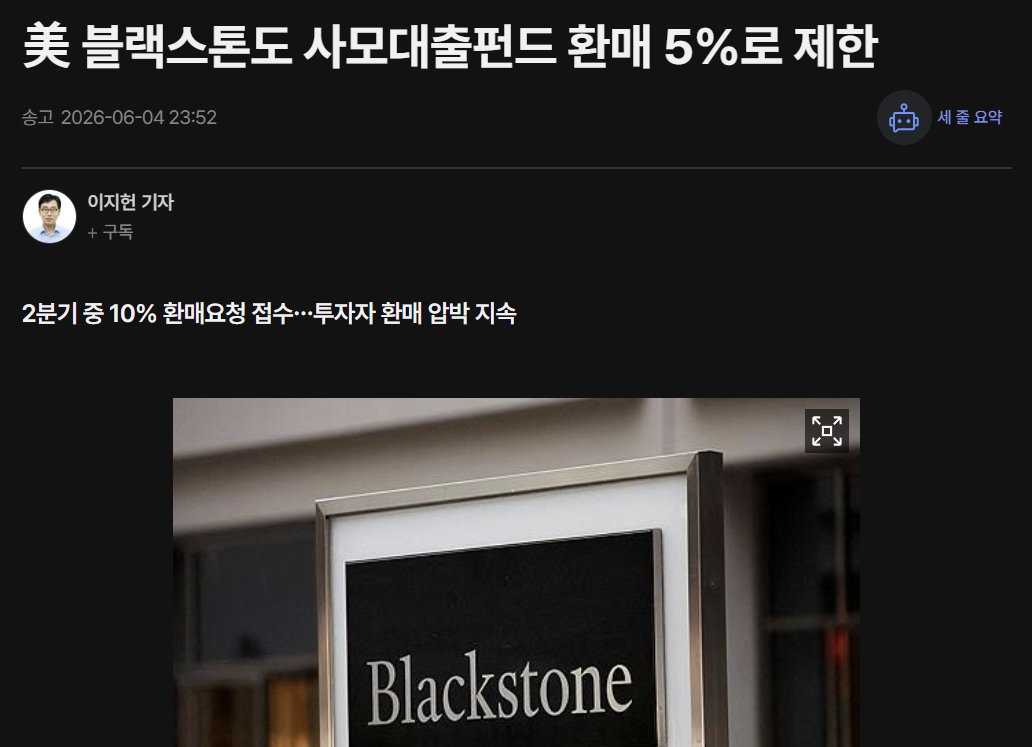

블랙스톤마저 사모펀드 환매 제한한 순간 미국은 바로 쿠바를 지목했다

1.

블랙스톤마저 현금을 선택했다.

수년 동안 시장에 유동성을 공급하던 대표 플레이어가

이제는 유동성을 지키기 시작했다.

그리고 바로 그 시점에 트럼프는 이란 문제를 언급한 뒤

쿠바 압박 수위를 높이고 있다.

겉으로 보면 전혀 다른 뉴스다.

하나는 사모신용 시장 이야기이고,

다른 하나는 외교 이야기다.

하지만 자본시장의 관점에서 보면

두 사건은 같은 질문을 향하고 있을 수 있다.

'미국은 앞으로도 지금 수준의 유동성을 유지할 수 있는가.'

2.

최근 블랙스톤의 환매 제한 이후 시장의 관심은

AI와 소프트웨어 기업으로 향하고 있다.

생성형 AI가 기존 SaaS 기업의 경쟁력을 약화시키고 있고,

사모신용 시장이 이런 기업들에 상당한 자금을

공급해 왔기 때문이다.

실제로 이것은 맞는 이야기다.

하지만 그것만으로는 설명되지 않는 부분이 있다.

AI는 어제 등장한 기술이 아니다.

그런데 왜 환매 압력은 지금 커지고 있을까.

왜 블랙스톤은 올해 1분기에는 회사 자금까지

동원해 환매를 받아줬지만 지금은 계약상 한도만

지급하며 현금을 지키고 있을까.

이 질문의 답은 AI보다 금리와 유동성에 더 가까워 보인다.

3.

투자는 결국 미래 현금흐름에 가격을 매기는 과정이다.

그래서 금리가 낮고 유동성이 풍부할 때는

미래 가치가 높은 평가를 받는다.

반대로 금리가 높고 유동성이 줄어들기 시작하면

미래 가치의 할인율은 빠르게 높아진다.

예를 들어 현재 막대한 현금을 벌고 있는 기업은 금리가 조금 올라가도 버틸 수 있다.

하지만 지금은 적자지만 5년 뒤 성장을 기대하는 기업은

다르다. 금리가 높아질수록 미래 수익의 현재 가치는

급격히 낮아진다.

그래서 시장은 항상 가장 먼저 미래를 파는 자산부터

재평가한다.

사모신용 시장이 자금을 공급해 온 성장기업들,

AI 소프트웨어 기업들,

벤처기업들이

동시에 거론되는 이유도 여기에 있다.

문제는 여기서 끝나지 않는다.

최근 시장은 금리 인하 자체보다 금리 인하 기대의

후퇴를 보기 시작했다.

연준 베이지북은 금리인상 가능성을 보여준다.

유럽도 물가 문제를 완전히 해결하지 못했다.

일본 역시 긴축 논의를 이어가고 있다.

시장 참가자들은 이제 금리 인하 시점이 아니라 금리가 얼마나 오래 높은 수준에 머물 수 있는지를 고민하기 시작했다.

그리고 바로 그 시점에 블랙스톤의 환매 제한이 등장했다.

4.

그렇다면 왜 지금 이런 변화가 나타나는 것일까.

이를 이해하려면 지난 몇 년 동안 시장을 움직여 온 힘이

무엇이었는지를 볼 필요가 있다.

시장의 시선은 AI에 집중되어 있었지만, 실제로 AI가 성장할 수 있었던 배경에는 더 큰 흐름이 존재했다.

-러시아-우크라이나 전쟁.

-중동 분쟁.

-에너지 안보 경쟁.

-공급망 재편.

-방산 투자 확대.

이 모든 것은 대규모 재정지출을 정당화했다.

재정지출은 결국 시장 유동성 증가로 연결됐다.

AI는 그 위에서 성장했다.

반도체 투자도 그 위에서 확대됐다.

기술 혁신만으로 설명하기 어려운 이유다.

풍부한 유동성이 있었기에 시장은 미래를 살 수 있었고,

미래를 살 수 있었기에 AI와 성장자산의 밸류에이션도

계속 확대될 수 있었다는 것이다.

5.

그런데 최근 시장은 새로운 환경을 고민하기 시작했다.

러시아는 협상과 휴전을 반복적으로 언급하고 있다.

중동 역시 전면전보다 협상 가능성이 부각되고 있다.

전쟁 확대보다 전쟁 종결 가능성이 가격에 반영되기

시작한 것이다.

물론 전쟁이 끝나는 것은 긍정적이다.

하지만 자본시장의 관점에서는 다른 질문이 등장한다.

'전쟁이 만들어낸 재정지출 증가와 유동성 확대는 앞으로도 같은 속도로 유지될 수 있을까, 라는 질문

그 와중에 물가는 여전히 높다.

그 결과 중앙은행들은 금리 인하를 서두르기 어려워지고 있다.

즉 시장은 처음으로

유동성 증가 속도는 둔화되는데 금리는 쉽게 내려가지 않는

환경을 고민하기 시작한 것이다.

그래서 사모신용 시장의 균열은 어쩌면 바로 이 변화의 첫 번째 신호일 수 있다.

6.

여기서 더 중요한 질문이 등장한다.

'미국은 과연 이런 상황을 방치할 수 있을까.'

현재 미국은 단순히 경기를 관리하는 국가가 아니다.

-AI 패권을 구축해야 한다.

-반도체 패권도 유지해야 한다.

-달러 패권도 강화해야 한다.

-그리고 최근에는 스테이블코인을 통해 새로운 금융 인프라까지 구축하려 하고 있다.

문제는 이 모든 전략이 공통적으로 막대한 자본을 필요로 한다는 점이다.

AI 데이터센터도 돈이 필요하다.

전력 인프라도 돈이 필요하다.

반도체 공장도 돈이 필요하다.

국방 산업도 마찬가지다.

만약 사모신용 시장의 균열이 신용경색으로 확대된다면

AI 투자도 둔화될 수 있다.

벤처 투자도 감소할 수 있다.

IPO 시장도 얼어붙을 수 있다.

결국 미국이 추진하는 기술 패권 전략 전체가 영향을

받을 수 있다.

7.

그래서 최근 스테이블코인이 중요한 것이다.

스테이블코인은 단순한 암호화폐 산업의 문제가 아니다.

달러 기반 스테이블코인이 확대될수록 미국 국채 수요는 증가한다.

국채 수요가 늘어나면 금리는 안정될 수 있다.

금리가 안정되면 유동성을 공급할 여지도 커진다.

결국 스테이블코인은 크립토 정책이라기보다

달러 패권 정책에 가깝다.

미국이 최근 관련 법안 통과에 강한 의지를 보이는 이유도

여기에 있다.

이는 새로운 국채 수요를 만들고 새로운 달러 수요를 만드는 전략일 수 있다.

8.

이런 관점에서 보면 최근 쿠바를 둘러싼 움직임은 흥미롭게 보인다.

최근 시장의 관심은 이란과 러시아-우크라이나 전쟁의

종결 가능성에 집중되어 있다.

그런데 바로 그 시점에 트럼프는 쿠바 정권 제거를

언급하기 시작했다.

미국 정부 역시 최근 쿠바 통신부 장관과 군 고위 관계자,

정보기관 관계자들에 대한 제재를 확대했고

과거 사건과 관련해 카스트로를 다시 압박하는

움직임도 이어가고 있다.

물론 이것이 곧바로 군사적 충돌로 이어진다고

볼 근거는 없다.

하지만 자본시장의 관점에서 보면 흥미로운 질문은 남는다.

왜 하필 지금일까.

지난 몇 년 동안 미국의 주요 지정학적 이슈는

우크라이나와 중동이었다.

그런데 전쟁 종결 가능성이 높아지는 시점에 미국은 다시

서반구로 시선을 돌리고 있다.

쿠바는 단순한 섬나라가 아니다.

미국 본토에서 불과 150km 떨어진 지정학적 요충지다.

냉전 시기 쿠바 미사일 위기가 보여주었듯 미국은

역사적으로 쿠바를 전략적 영향권의 일부로 간주해 왔다.

따라서 최근 움직임은 단순한 제재 뉴스라기보다

미국이 다시 자국 주변 질서를 재정비하기 시작한

신호로 볼 수도 있다.

더 중요한 것은 미국이 새로운 투자 공간과 새로운

성장 스토리, 새로운 지정학적 카드를 지속적으로

만들어야 하는 위치에 있다는 점이다.

전쟁이 끝나면 평화가 온다.

하지만 패권국의 관점에서는 이야기가 조금 다를 수 있다.

전쟁 종결이 기존 유동성 환경의 변화를 의미한다면

미국은 새로운 성장 동력과 새로운 전략적 공간을

찾을 가능성이 높다.

최근 쿠바를 향한 압박 역시 그런 흐름 속에서

이해할 수 있는 하나의 장면일지 모른다.

9.

그래서 블랙스톤이 보여준 것은 단순한 환매 제한이 아니다.

미국이 다음 수를 둘 수밖에 없는 이유다.

사모신용 시장의 균열이 확대되면 신용경색으로

이어질 수 있다.

신용경색은 AI 투자와 벤처 투자, IPO 시장을

위축시킬 수 있다.

그리고 그것은 결국 미국이 추진하는 기술 패권과

달러 패권 전략 전체에 부담으로 작용한다.

지금 미국은 그런 상황을 방치할 수 있는 위치에 있지 않다.

오히려 물가를 안정시키고,

국채 수요를 확대하며,

새로운 투자 공간과 유동성 공급 경로를

만들어야 하는 시기에 가깝다.

스테이블코인도 그 흐름 속에 있다.

새로운 지정학적 카드 역시 같은 맥락에서 이해할 수 있다.

결국 시장은 지금 블랙스톤의 환매 제한을 보고 있다.

하지만 어쩌면 더 중요한 것은 그 이후 미국이 어떤 선택을 하게 될 것인가이다.

10.

그래서 지금은 가격보다 가치를 봐야 하는 시점일 수 있다.

시장은 언제나 유동성 부족을 두려워한다.

그리고 공포가 커질수록 가장 먼저 움직이는 것은 가격이다.

비트코인도 흔들릴 수 있다.

성장주도 흔들릴 수 있다.

AI 관련 자산도 흔들릴 수 있다.

하지만 가격이 흔들린다고 해서 가치까지

사라지는 것은 아니다.

오히려 중요한 것은 미국이 지금 무엇을 지키려 하는가이다.

AI 패권.

반도체 패권.

달러 패권.

그리고 그 위에 구축될 새로운 금융 인프라.

만약 미국이 이 전략들을 포기할 수 없다면

결국 유동성 위기를 방치하기보다

새로운 해법을 찾을 가능성이 높다.

그래서 지금 시장이 보고 있는 것은 공포일 수 있다.

반면 투자자가 봐야 하는 것은 가치일 수 있다.

가격은 유동성에 흔들리지만,

가치는 결국 방향을 결정한다.

그리고 지금은 그 방향이 다시 한 번 시험받고 있는

시기인지도 모른다.

5

11

67

9,481

Jun 11

주가 폭락 속 트럼프는 왜 "인플레이션을 사랑한다"고 했을까?

1.

최근 트럼프는 기자들에게 예상 밖의 발언을 했다.

"나는 인플레이션을 사랑한다(I love inflation)."

대부분의 사람들은 이 말을 듣고 의아했을 것이다.

정치인에게 물가 상승은 보통 가장 위험한 변수다.

특히 미국 대통령에게 인플레이션은 선거와 지지율에

직접적인 영향을 미친다.

그런데 트럼프는 왜 이런 말을 했을까.

이 발언을 실언으로 받아들일 수도 있다.

하지만 조금 다른 관점에서 보면 이 발언은 생각보다

정치적이고 전략적인 의미를 담고 있을 수 있다.

핵심은 인플레이션 그 자체가 아니라

인플레이션의 원인과 해결 과정에 있다.

2.

현재 시장이 가장 우려하는 인플레이션 요인 중 하나는

중동 전쟁과 유가다.

전쟁이 발생하면 원유 공급에 대한 우려가 커지고

유가는 상승한다.

그리고 유가 상승은 다시 물가 상승으로 이어진다.

그런데 여기서 흥미로운 점이 있다.

만약 물가 상승의 원인이 경기 과열이나 정부 정책 실패가

아니라 전쟁 때문이라면 이야기가 달라진다는 점.

생각해보면...

전쟁은 결국 끝날 수 있는 사건이다.

그리고 전쟁이 끝나면 공급 우려도 완화되고

유가도 안정될 수 있다.

3.

정치적으로 보면 이것은 매우 중요한 차이다.

왜냐하면 트럼프는 전쟁으로 인해 발생한 인플레이션을

자신이 해결하는 그림을 만들 수 있기 때문이다.

예를 들어 유가가 급등하고 물가가 다시 오르기 시작했다고

가정해보자.

그 상황에서 전쟁이 종료되고 유가가 하락하면

트럼프는 자연스럽게 이렇게 말할 수 있다.

"전쟁을 끝냈다."

"유가를 낮췄다."

"인플레이션을 잡았다."

실제로 인플레이션을 만든 것이 전쟁이었다면,

인플레이션을 낮춘 것도 전쟁 종료가 된다.

4.

그리고 정치인은 결과를 가져가는 사람이다.

이런 관점에서 보면 트럼프가 얻을 수 있는 이익은

생각보다 크다.

첫째, 금리 인하 명분이다.

현재 연준이 가장 중요하게 보는 변수는 물가다.

만약 물가 상승의 원인이 경기 과열이 아니라

전쟁발 에너지 충격이라면,

이는 구조적인 인플레이션이 아니라 일시적인

공급 충격으로 해석될 수 있다.

그리고 전쟁 종료 이후 유가가 하락하면서 물가가 다시

둔화된다면 '금리 인하'를 요구할 명분도 강해진다.

트럼프 입장에서는

"전쟁 때문에 잠시 올랐던 물가가 다시 내려오고 있으니 이제 금리를 낮춰야 한다"는 논리를 펼칠 수 있다는 것이다.

5.

둘째, 전쟁 종료의 정치적 보상이다.

사실 물가가 이미 안정적인 상황이라면 전쟁을 끝내도

국민이 체감하는 변화는 크지 않다.

하지만 유가가 오르고 물가가 올라 생활비 부담이

커진 상태라면 이야기가 달라진다.

그 상태에서 전쟁이 끝나고 휘발유 가격이 내려가면

국민들은 즉시 변화를 체감한다.

결국 사람들은 복잡한 경제 지표보다 주유소 가격표를

먼저 본다는 것을 생각해볼때 이 변화가 정치적으로

어떤 의미가 있는지 판단해 볼 수 있다.

특히 중간선거 이전에 말이다.

심지어 트럼프는 그 변화를 자신의 성과로 연결할 수 있다는 점을 고려해보면 이 역시 나쁜 선택은 아니다.

6.

셋째, 자산시장 반등의 조건이다.

시장은 단순히 현재 물가보다 앞으로의 방향을 더

중요하게 본다.

만약 전쟁 종료와 함께 유가가 하락하기 시작한다면

시장은 다음 단계를 예상하게 된다.

유가 하락

→ 물가 둔화

→ 금리 인하 기대

→ 유동성 확대 기대

→ 위험자산 강세

라는 흐름이다.

주식, 암호화폐, 성장주 등 대부분의 위험자산은

이런 환경을 선호한다.

그리고 트럼프는 오랫동안 주식시장과 경제를

자신의 성과로 연결해 온 정치인이다.

시장이 상승하면 그것 역시 정치적 자산이 된다.

중간선거를 앞둔 트럼프에게 이게 어떤 의미인지 생각해 볼 필요가 있다.

7.

여기서 정치외에 한 가지 더 생각해볼 부분이 있다.

현재 미국은 역사상 가장 많은 부채를 안고 있다.

국가 부채는 명목 금액으로 존재한다.

반면 경제 규모는 물가와 함께 커진다.

그래서 역사적으로 많은 국가들은 전쟁 이후 막대한 부채를

상환할 때 적당한 인플레이션과 경제 성장을 활용했다.

부채를 직접 줄이는 것이 아니라 경제 규모를 키워

부채 부담을 희석한 것이다.

8.

이 때문에 미국이 진정으로 원하는 것이 과거의

2% 인플레이션으로의 완전한 복귀인지에 대해서는

생각해볼 여지가 있다.

오히려 3~4% 수준의 관리 가능한 인플레이션 속에서

AI 투자, 제조업 확대, 에너지 생산 증가를 통해

명목 GDP를 성장시키는 것이 미국 재정에는 더 유리할 수 있다.

이런 관점에서 보면 최근 미국이 추진하는 여러 정책도

하나의 흐름으로 연결된다.

🔸AI 인프라 투자 확대.

🔸제조업 리쇼어링.

🔸에너지 생산 확대.

🔸스테이블코인 제도화와 국채 수요 확대.

🔸금리 인하 압박.

이 모든 것은 결국 성장률을 높이고 부채 부담을

낮추기 위한 시도로 해석할 수 있다.

9.

그래서 트럼프의 발언은 단순히 "인플레이션이 좋다"는

의미로 읽기 어렵다.

그가 좋아하는 것은 인플레이션 자체가 아니다.

오히려 전쟁 때문에 오른 인플레이션을 자신이 꺾는

장면일 수 있다.

-전쟁이 끝난다.

-유가가 내려간다.

-물가가 안정된다.

-금리 인하 기대가 살아난다.

-자산시장이 반등한다.

'그리고 그 모든 결과가 자신의 성과로 연결된다.'

10.

정치적으로 이보다 좋은 시나리오는 많지 않다.

어쩌면 "I love inflation"이라는 발언 역시 같은 맥락일 수 있다.

트럼프가 사랑하는 것은 인플레이션이 아니다.

그가 사랑하는 것은 위기를 해결하는 장면이다.

그리고 지금 시장이 보고 있는 것은 현재의 물가일 수 있다.

'반면 트럼프가 보고 있는 것은 그 물가를 어떻게 자신의 성과로 바꿀 것인가일지도 모른다.'

4

11

52

5,928

Jun 8

TSMC 회장이 요즘 자주 한국을 언급하던데...

[Exclusive] Samsung Foundry Expected to Return to Profit in Q3 This Year… "Entering Growth Trajectory After Four Years"

Observations are emerging internally that Samsung Electronics' foundry division could succeed in turning a profit as early as the third quarter of this year. Analysts point to improved production volumes of advanced 2nm process nodes and the base die used in high bandwidth memory (HBM) as factors giving momentum to profitability improvement.

According to the industry on the 8th, the timing of the breakeven target that Samsung Electronics' foundry division had set is expected to be moved up to the third quarter of this year, from the originally projected end of this year through next year, on the back of yield improvements and the effect of large order wins. This would mark an earnings recovery roughly four years after the trillion won scale operating losses that began in 2022. There is an assessment that the foundry division, long identified as the Achilles heel of Samsung's semiconductor business, has entered a structural improvement trajectory faster than expected.

First, Samsung Electronics' advanced process is performing better than expected. Samsung Electronics is reported to have raised the yield of its 2nm GAA (gate all around) process to over 60% as of the first quarter of this year. While it still falls short of the 70% level regarded as the benchmark for mass production economics, the industry assesses this as a sufficient level to carry out initial volume production while simultaneously securing new customers. In its first quarter 2026 earnings announcement in April, Samsung Electronics said that "utilization of its advanced process lines has reached maximum levels." Despite the seasonal off peak period, it is understood to have achieved double digit revenue growth compared to the same period a year earlier.

In addition, the customer acquisition activity that has continued since last year is set to convert into full scale revenue in the second half. Samsung Electronics signed a 22.8 trillion won long term supply contract for autonomous driving chips with Tesla in July last year, and plans to begin 2nm mass production of AI5 and AI6 chips at its Taylor plant in Texas, USA, starting in the second half of this year. NVIDIA CEO Jensen Huang also publicly certified Samsung Electronics' contract manufacturing when he unveiled the AI inference dedicated chip "Grok3" during his keynote at "GTC 2026" in March.

The scale of orders is also growing rapidly. Samsung Electronics internally projects that the number of 2nm related orders this year will increase by more than 130% compared to the previous year, and beyond Tesla and NVIDIA, it is expanding the scope of cooperation with multiple big tech firms including Apple and Nintendo. There are also reports that the volume of sixth generation HBM (HBM4) base die has already reached a sold out level.

Cost soundness is also expected to improve as mass production ramp up at the Taylor fab soon reverses the fixed cost structure. The Taylor fab, into which 37 billion dollars (about 54 trillion won) was invested, had been a factor deepening the foundry division's losses by generating enormous construction costs. An official familiar with Samsung Electronics explained that "once mass production gets into full swing in the second half, the calculation shows that the depreciation burden could instead turn into a fixed cost dilution effect, sharply improving the profit and loss structure."

The fact that the advanced process lines of competitor TSMC of Taiwan have effectively entered a saturated state due to a surge in demand for AI accelerators is also working in Samsung Electronics' favor. Some fabless (semiconductor design) firms are actively considering Samsung Electronics as an alternative, and there are observations that AMD is reviewing a dual foundry strategy for a portion of its next generation graphics processing unit (GPU) volumes.

1

17

1,719

Flow Miner retweeted

Jun 2

9

23

108

13,376

Jun 8

해결책은....

1. 금리인하

2. 클래리티 법안

3. SLR 완화 더....

4. QE??

5. 경기둔화

마지막... 미국 전략 자산

3

1

12

2,205

Jun 8

LG까지 방문한 이유가 ??👀

NVIDIA and LG Group announced plans to build an AI factory to support LG’s robotics, autonomous driving, data center technologies and GPU cloud services.

Jensen met with LG Chairman Koo Kwang-mo as the companies expand their AI collaboration.

Read more: nvda.ws/4eaRx8c

2

775

Jun 8

당황스럽게도 저를 사칭하는 계정이 생겼네요.

유명 인플루언서들에게나 있을 법한 일이라고 생각했는데, 저 같은 작은 계정까지 사칭 대상이 될 줄은 몰랐습니다.

해당 계정은 저와 아무런 관련이 없습니다.

혹시 혼동하거나 피해를 보시는 일이 없도록 주의 부탁드립니다. 😡

11

567

Jun 8

젠슨 황이 방한 후 만난 CEO들, 돈의 방향이 바뀔까

1.

세계에서 가장 바쁜 CEO 가운데 한 명인 젠슨 황은

왜 한국에 왔을까.

단순히 HBM 때문이었다면 이렇게 많은 기업 CEO들을

만날 이유는 없었을 것이다.

어쩌면 그는 지금의 AI가 아니라,

그 다음 AI 시대를 보고 있는지도 모른다.

최근 젠슨 황이 만난 기업들을 보면 더욱 그렇다.

SK하이닉스, SK텔레콤, 네이버, LG, 두산, 현대자동차그룹.

겉으로 보면 서로 다른 산업이다.

하지만 AI라는 관점에서 보면 이들은 하나의

공통점을 갖고 있다.

모두 AI가 현실 세계로 들어가기 위해 필요한

핵심 요소들을 보유하고 있다는 점이다.

그렇다면 자연스럽게 다음 질문이 생긴다.

왜 엔비디아는 지금 한국에 시간을 쓰고 있는 것일까.

이 질문에 답하기 위해서는 먼저 AI 산업이 어디까지

왔는지부터 살펴볼 필요가 있다.

2.

지금까지 AI 시장의 중심은 미국과 대만이었다.

그 이유는 단순하다.

AI 산업의 출발점이 반도체였기 때문이다.

엔비디아가 설계한 GPU는 대만에서 생산됐고,

대만 기업들은 AI 서버를 조립하며 거대한 공급망을 구축했다.

AI 1.0 시대의 핵심은 반도체와 데이터센터였다.

이 기준에서 대만은 의심할 여지 없는 승자다.

하지만 최근 젠슨 황이 반복해서 강조하는 키워드는

조금 다르다.

그는 생성형 AI를 넘어 Physical AI를 이야기한다.

AI가 채팅창을 벗어나 로봇과 자동차, 공장과 물류센터,

산업 현장으로 들어가는 시대다.

그리고 바로 여기서 이야기가 달라진다.

AI가 현실 세계로 들어가는 순간 필요한 것은

GPU만이 아니기 때문이다.

반도체만으로는 충분하지 않다.

AI가 공장을 움직이고 로봇을 제어하며 자동차를

운전하려면 훨씬 더 많은 산업이 필요해진다.

그리고 바로 이 지점에서 한국이라는 국가가 가진 특징이 드러나기 시작한다.

3.

AI는 결국 생산성을 높이기 위해 존재한다.

그렇다면 가장 먼저 변화가 나타나는 곳은

산업 현장일 가능성이 높다.

자동차 공장과 조선소, 물류센터와 방산 생산시설, 반도체 공장과 스마트팩토리가 그 대상이다.

문제는 이런 산업을 동시에 보유한 국가가

생각보다 많지 않다는 점이다.

바로 여기서 한국의 가치가 달라진다.

🔸한국은 반도체만 있는 나라가 아니다.

🔸자동차가 있고 조선업이 있으며 방산이 있다.

🔸배터리 산업도 존재하고 세계 최고 수준의

제조업 데이터도 축적돼 있다.

AI가 산업으로 확장될수록 한국의 강점은 오히려

더 커질 수 있다는 것이다.

그리고 이번 젠슨 황의 행보가 흥미로운 이유도 여기에 있다.

그가 만난 기업들을 보면 엔비디아가 어떤 그림을

그리고 있는지 조금씩 보이기 시작한다.

4.

이번에 젠슨 황이 만난 기업들을 보면 하나의 공통된

흐름이 보인다.

🔸SK하이닉스는 AI 메모리를 공급한다.

🔸SK텔레콤은 AI 데이터센터와 클라우드 인프라를 구축하 고 있다.

🔸네이버는 AI 모델과 클라우드, 디지털 트윈, 로봇 플랫폼을 개발하고 있다.

🔸LG는 로봇과 전장 사업을 확대하고 있다.

🔸현대자동차그룹은 세계 최고 수준의 제조업 데이터와

자동차 플랫폼을 보유하고 있으며

보스턴 다이내믹스를 통해 휴머노이드 로봇 시장에도

진출하고 있다.

🔸두산은 에너지와 산업 인프라 분야에서 중요한 역할을

수행한다.

그리고 이 모든 기업은 서로 다른 산업에 속해 있다.

하지만 AI 산업이라는 관점에서 보면 하나의 생태계로

연결된다.

AI 반도체부터 데이터센터, 로봇, 자동차, 에너지, 산업 자동화까지 하나의 가치사슬이 만들어지는 것이다.

그리고 여기서 중요한 사실이 하나 드러난다.

엔비디아가 만나고 있는 것은 개별 기업들이 아니다.

한국이라는 산업 생태계 전체라는 사실 말이다.

5.

물론 산업적 이유만으로 모든 것을 설명할 수는 없다.

이번 방한에는 지정학적 요소 역시 함께 작용하고 있을

가능성이 있다.

현재 미국이 가장 우려하는 리스크 가운데 하나는

대만해협이다.

AI 공급망이 특정 지역에 과도하게 집중되는 것은

미국 입장에서도 부담이 될 수밖에 없다.

특히 AI가 국가 전략산업으로 부상할수록

기술과 산업 역량을 동시에 보유한 동맹국의

중요성은 더욱 커질 수 있다.

한국은 미국의 핵심 동맹국이면서도

반도체와 제조업, 배터리와 통신 인프라를

모두 보유하고 있다.

다시 말해 한국은 단순한 공급망 국가가 아니라

산업 생태계 전체를 갖춘 국가다.

미국 입장에서 매우 매력적인 파트너가 될 수 있는 이유다.

6.

물론 지금 당장 AI 산업의 중심이 한국으로 이동했다고

말하기는 어렵다.

현재 시장이 집중하는 것은 여전히 GPU와 데이터센터다.

반도체와 서버, 클라우드 인프라가 AI 산업의

대부분 가치를 만들고 있으며 이 영역에서

대만의 중요성은 여전히 절대적이다.

하지만 시장은 늘 현재보다 다음을 먼저 본다.

그리고 최근 젠슨 황의 행보를 보면 엔비디아 역시 이미 다음 단계를 바라보고 있는 것으로 보인다.

그 다음 단계는 Physical AI다.

로봇과 자율주행, 스마트팩토리와 산업 자동화가

본격적으로 확산되는 시대다.

그 시대에는 반도체만으로 경쟁할 수 없다.

제조업과 배터리, 로봇과 자동차, 통신 인프라와

소프트웨어가 함께 움직여야 한다.

그리고 한국은 이 모든 요소를 동시에 보유한 몇 안 되는

국가 중 하나다.

결국 지금 엔비디아가 바라보는 것은 현재의 AI 시장이

아니라 그 이후의 시장일 수 있다.

7.

그렇다면 투자자 역시 같은 관점에서 생각해볼 필요가 있다.

앞에서 언급한 것처럼....

이번 방한에서 봐야 하는 것은 개별 기업이 아니다.

더 중요한 것은 한국이라는 시장 자체다.

만약 엔비디아가 바라보는 다음 AI 사이클에서도

한국이 핵심 국가라면

투자자 역시 한국 시장을 다시 볼 필요가 있다.

사실 지금까지 한국 시장은 반도체 중심으로 평가받아 왔다.

하지만 앞으로는 로봇, 산업 자동화, AI 인프라, 전력, 배터리, 제조업 플랫폼까지 포함한 훨씬 큰 가치가

반영될 가능성이 있다.

AI 1.0 시대에 한국이 HBM의 수혜를 받았다면

AI 2.0 시대에는 산업 전체가 재평가될 수도 있다는 것이다.

그래서 이번 젠슨 황의 방한은 단순한

기업 방문이 아닐 수 있다.

어쩌면 그는 이미 다음 사이클을 준비하고

있었는지도 모른다.

그리고 만약 그 판단이 맞다면

한국은 다음 사이클에서도 여전히 중요한 위치에

있을 가능성이 높다.

엔비디아가 AI 반도체 시대에 한국을 필요로 했다면,

로봇과 산업 AI 시대에도 한국을 필요로 할 가능성은

충분하다는 것이다.

결국 투자에서 중요한 것은 현재가 아니라 방향이다.

지금 시장은 여전히 AI 반도체와 데이터센터를 보고 있다.

하지만 젠슨 황은 그 이후를 보고 있는 것처럼 보인다.

그리고 그 미래 속에서 한국이 중요한 위치를 차지한다면,

투자자 역시 한국 시장을 더 진지하게 바라볼 필요가 있다.

5

12

41

3,581

Jun 7

👀

Stocks should go up next Monday.

Community note

This account is not affiliated with Donald Trump, as stated in its bio. The quoted post does not appear on Trump's Truth Social account. x.com/DonaldTrumpNat truthsocial.com/@realDonaldTru…

6

1,256

Flow Miner retweeted

Jun 5

1,066

1,503

8,392

1,770,498