1,470 Photos and videos

《$SPCX 是人类命运第一股,还是高位接盘第一股?》

🤔之前Biteye整理了机构对于SpaceX估值的观点,但自从Vida 宣布裸空了点 SpaceX 的盘前合约,直接把华语区 $SPCX 的多空情绪点燃了🔥!

现在,距离SpaceX在纳斯达克敲钟不足12小时,盘前Pre-IPO的两级却愈发拉大——一边是打新认购依旧火爆,一边是空头扎堆提前入场。

所以问题来了:

作为可能是资本市场历史第一IPO的$SPCX,到底是所谓的人类命运第一股,还是史上高位接盘第一股?

这篇就来整理一下 X 上 KOL 对 $SPCX 的看法:看看大家是偏向多头阵营还是空头阵营。

🌟看多:押注打新热度、小流通盘和 SpaceX 超级叙事

1️⃣Yuyue @yuyue_chris|XHunt排名:696

观点:首日破发感觉可能性也没有那么高,SPCX是“本月最有机会实现百分比级别增长的机会”,首日10-20%上涨概率大(超额4倍 小流通盘),建议带一半空边套保博情绪冲刺。

2️⃣BITWU.ETH @Bitwux|XHunt排名:930

观点:奔着“人类命运第一股”叙事也要参与。如果首日就已经爆拉,指数买盘大概率被提前定价;看下第 5 个交易日富时罗素纳入后的成交反馈,可能在5-10天中间会有冲高回落;10-15天就是短线事件交易的高潮了,属于坟头蹦迪现场。

3️⃣郡主Christine @0xsexybanana|XHunt排名:1056

观点:小额参与SpaceX打新,开盘后立刻卖出。认为属于“市梦率”项目,开盘大概率有FOMO情绪,破发概率低。计划打到后立刻卖,剩余资金买被IPO吸血的板块。主要是体验美股打新流程。

4️⃣EnHeng嗯哼.Ai@EnHeng456|XHunt排名:1130

观点:SpaceX 是人类上太空的梦想,是对马斯克和SpaceX长期做事能力的相信。从资本和创新角度看,马斯克超越华尔街,SpaceX本质上是在买一个文明级叙事。

5️⃣ Sea @Sea_Bitcoin|XHunt排名:1673

观点:决定参与SpaceX IPO打新。短期资金和情绪面非常积极,已超募严重(目标750亿已超2500亿,可能超募5倍以上)。看好Starlink现金流 太空算力新叙事(每月从Google和Anthropic拿回21.7亿美金,年化260亿)。

6️⃣ZC @ZhanweiC|XHunt排名:5948

观点:打新认购超4倍,机构砸超3000亿美金,1.75万亿估值“太便宜”,有机会冲2.5-3万亿,适合大资金,自己也参与Gate打新。

7️⃣ 勃勃OC @bboczeng|XHunt排名:16238

观点:根据首日散户情绪、流通盘大小和公司长期前景,开盘至少200 。SpaceX有业务独特性 炒作,可能像Circle一样半个月内翻倍,但第一次财报和20%解禁后会有回踩机会。

🌟看空:押注估值过热、情绪退潮和接盘风险

1️⃣币圈老司机 @Bqlsj2023|XHunt排名:1549

观点:SPACEX符合大热叙事必崩的逻辑。准备等上线后再做空,认为当前135高估约35%(合理估值在100附近)。预计会有散户接盘冲高,计划冲高后进场做空,第一天大概率不会直接跌。

2️⃣Vida @Vida_BWE|XHunt排名:1797

观点:柿子要挑软的捏,在 162.46 价格做空了 $spcx ,计划持有 3 到 12 个月。可以接受在这笔交易承受 10 万美金亏损。

3️⃣链研社 @lianyanshe|XHunt排名:2037

观点:SpaceX是一家伟大的公司,但在这个宏观逆风、1.75万亿高估值和收入质量明显低于亚马逊、Meta的环境下,打新长拿风险收益比并不好,建议长期看好的人等半年内市场给出更好价格再入场。

4️⃣CuiMao @CuiMao|XHunt排名:8682

观点:对SpaceX上市没任何想法,要拿就得有5年 觉悟。整个架构里唯一赚钱的就是星链,其他都是冲着老马个人去的,如果他中间暴毙,投资者信心会崩,普通投资者不奉陪这种烟花秀。

5️⃣Terry @RichTerry123|XHunt排名:43067

观点:SpaceX上市会把被动投资(退休基金/ETF)割得最狠,低流通股 指数纳入=机械买盘,实际是给老股东抬轿,普通人别追。

🌟写在最后

📈多头押注的是情绪:做多方押注的是情绪和流动性:打新超募、小流通盘、马斯克光环、SpaceX 超级叙事,以及上市初期可能出现的 FOMO。

📉空头盯着的是价格:做空方押注的是估值和退潮:135 美元本来就不便宜,盘前价格又继续冲高,一旦情绪过热后开始降温,后面就可能进入估值消化。

📣温馨提醒:不要看到 Vida 做空,就简单理解成我也可以无脑跟着空了!

Vida 的交易看的是 3 到 12 个月的长期价格回归,而且他能承受较大的浮亏和保证金压力。

但是对小额投资者来说,如果保证金不够、仓位太重,最怕的就是最后方向判断对了,但先被短期波动影响而导致亏钱!

《🚀SpaceX IPO 来了:马斯克钱包再多2200亿美元?💰》

目前,SpaceX IPO 定价初步锁定在每股 135 美元,计划募资规模约 750 亿美元,对应完全稀释后估值约 1.77 万亿美元,已经基本锁定了资本市场有史以来最大IPO的头把交椅。

如果这个规模最终落地,马斯克的身价也将因此暴涨 2200 亿美元以上,冲击全球首位万亿美元富豪。

然而欲戴皇冠,必承其重。SpaceX IPO 之所以备受关注,不只是它可能成为史上最大 IPO,更在于目前资本市场已经为它的估值吵翻了。

SpaceX 真的值 1.77 万亿美元吗?马斯克望着钱包里多出的2200亿美元,他能睡得着吗?

🌟看多:承销商用 Starlink 火箭发射 AI 讲长期故事

看多方认为,下注SpaceX 不只是单纯看好火箭公司,而更是在抢先布局未来太空基础设施入口。

1.77 万亿美元估值看起来很高,但如果 Starlink、低成本发射和 AI 业务持续兑现,135 美元就有长期故事可以支撑。

1️⃣高盛 Goldman Sachs @GoldmanSachs|X 粉丝:113.2万|XHunt排名:12015|全球顶级投行,SpaceX IPO 核心承销商之一。

核心观点:SpaceX 的估值不能只按传统航天公司理解,而要把 Starlink 和未来 AI 业务一起纳入长期增长模型

高盛预计 SpaceX 2028 年营收约 1600 亿美元,2030 年营收超过 4700 亿美元。

其中,AI 部门被认为是最激进的部分。高盛预计 SpaceX AI 相关业务到 2030 年营收可达约 3220 亿美元。

2️⃣摩根士丹利 Morgan Stanley @MorganStanley|X 粉丝:74.2万|XHunt排名:32049|全球顶级投行,SpaceX IPO 核心承销商之一。

核心观点:SpaceX 的长期价值来自“太空 AI”的复合增长,未来营收天花板远高于传统航天公司。

摩根士丹利同样预计 SpaceX 2028 年营收约 1600 亿美元。

更激进的是长期预测:到 2040 年,摩根士丹利预计 SpaceX 营收可能达到 3.4 万亿美元,调整后 EBITDA 超过 2.7 万亿美元。

如果你买的是未来十几年太空基础设施的入口,135 美元是低估的,但它需要很长时间兑现。

3️⃣Sacra|专注未上市科技公司的独立研究机构,主要做公司深度研究和估值拆解。

核心观点:业务长期看多,但 135 美元不是低估价,更像是提前买入 SpaceX 从航天公司变成太空基础设施平台的期权。

Sacra 估算 SpaceX 2025 年营收约 187 亿美元,其中 Starlink 贡献 114 亿美元,已经成为公司最重要的利润中心。

它认为 SpaceX 的核心优势在于垂直整合:自己造火箭、自己发射、自己部署卫星、自己控制终端和地面网络,因此能形成竞争对手很难复制的成本优势。

如果只看当前 Starlink 和火箭发射业务,135 美元并不便宜。如果相信 SpaceX 未来能从航天公司,进一步扩展成覆盖卫星互联网、低成本发射和更多太空基础设施的综合平台,这个价格才更容易被接受。

4️⃣ARK Invest @ARKInvest|X 粉丝:81.6万|XHunt排名:1637|木头姐旗下创新科技投资机构,长期关注颠覆式科技资产。

核心观点:SpaceX 的 1.77 万亿美元估值虽然很高,但如果看 2030 年的长期空间,并不是完全没有支撑。

ARK Invest 的 SpaceX 开源估值模型显示,SpaceX 到 2030 年的预期企业价值约为 2.5 万亿美元。按照它的模型,牛市情景约为 3.1 万亿美元,熊市情景约为 1.7 万亿美元。

ARK 的核心逻辑是,SpaceX 的价值不只来自火箭发射,而是来自 Starlink 的全球卫星互联网网络、低成本发射能力,以及未来更多太空基础设施业务。

如果按 ARK 的预测看,IPO 打新价 135 美金还有一定上行空间。

🌟看空:独立机构认为 IPO 估值已经严重透支

看空方并不否认 SpaceX 是全球最稀缺的商业航天资产,也不否认 Starlink 的长期价值。

但他们认为,1.77 万亿美元的 IPO 估值已经把太多未来增长提前计入,尤其是 AI 业务仍然存在很大不确定性。

1️⃣晨星 Morningstar @MorningstarInc|X 粉丝:23.8万|XHunt排名:98209|全球知名独立投资研究机构,常用基本面和 DCF 模型评估公司价值。

核心观点:SpaceX 是好公司,但 IPO 估值明显偏高。

晨星使用 DCF 模型给出的 SpaceX 公允价值约为 7800 亿美元,只有 IPO 目标估值 1.77 万亿美元的约 45%。

在晨星的拆分估值里,SpaceX 核心发射业务 Starlink 业务估值约 6110 亿美元,xAI / AI 相关业务概率加权后估值约 1700 亿美元。

晨星还提醒了两个风险:Musk 是 SpaceX 的关键人物,公司估值里有明显的「马斯克溢价」。IPO 后随着锁定期结束,早期股东和员工可能带来卖压。

Morningstar 认为 135 这个价格明显偏贵,不适合急着打,IPO 后可能会有更好的买点。

2️⃣PitchBook @PitchBook|X 粉丝:4.8万|XHunt排名:49174|全球私募股权、风投和未上市公司数据平台,覆盖大量未上市公司估值和融资信息。

核心观点:1.5 万亿美元左右可以接受,1.75 万亿美元偏贵,但不是完全不理性。

PitchBook 使用 Sum-of-the-Parts 模型估算,SpaceX 公允价值区间大约在 1.1 万亿至 1.7 万亿美元之间,主要聚焦发射业务和 Starlink,不完全依赖 xAI 叙事。

135 这个价格已经接近甚至略高于 PitchBook 估值区间上沿,不便宜,但如果长期看 Starship 和 Starlink 兑现,也不能说完全离谱。

3️⃣New Constructs @NewConstructs|X 粉丝:5675|XHunt排名:-|独立股票研究机构,侧重财务质量、估值风险和反向 DCF 分析。

核心观点:SpaceX 在 1.75 万亿美元估值下不值得参与,建议投资者避开 IPO。

New Constructs 给 SpaceX 的评级是 Unattractive。他们认为,1.75 万亿美元估值隐含的未来增长和利润要求过高,SpaceX 必须同时成为美股市场中营收和利润最高的公司之一,才能支撑这个价格。

Space X 内部会计控制不足、公开投资者几乎没有投票权、大量 IPO 募资可能用于偿还债务、非 GAAP 口径存在误导性,以及关联交易风险。

为了支撑 1.75 万亿美元估值,SpaceX 到 2035 年收入可能需要达到 1.1 万亿美元,相当于未来十年平均每年增长约 50%。Fortune 认为,这种增长速度几乎没有历史先例。

New Constructs 的判断最直接:这个价格风险收益不划算,不建议参与 IPO。

4️⃣Trefis @Trefis|X 粉丝:2661|XHunt排名:-|美股独立估值平台,通过拆分业务模型推导公司目标价。

核心观点:SpaceX 是一家非常稀缺的公司,但 135 美元这个发行价已经明显偏贵。

Trefis 认可 SpaceX 在商业航天、Starlink 卫星互联网和低成本发射上的长期优势,但认为这些优势并不等于投资者应该无视价格。

Trefis 给 SpaceX 的目标价约为 79 美元 / 股,远低于 135 美元 IPO 定价。

🌟写在最后

无论是看多方还是看空方,其实基本都承认 SpaceX 是全球最稀缺的商业航天公司之一。

真正有争议的,还是135 美元这个价格,到底有没有安全垫?

📈看多方认为,SpaceX 买的是 Starlink、低成本发射、AI 和未来太空基础设施的长期故事

📉看空方则认为,135 美元已经把预期提前打满。

目前 $SPCX 的 IPO 认购倍数已经达到 4 倍,说明即便估值争议很大,资金对 SpaceX 的热情依然很高。

🙋那么问题来了,你们会参与 $SPCX 打新吗?你们觉得,马斯克这2200亿美元是拿得心安理得,还是寝食难安呢?

18

10

30

14,250

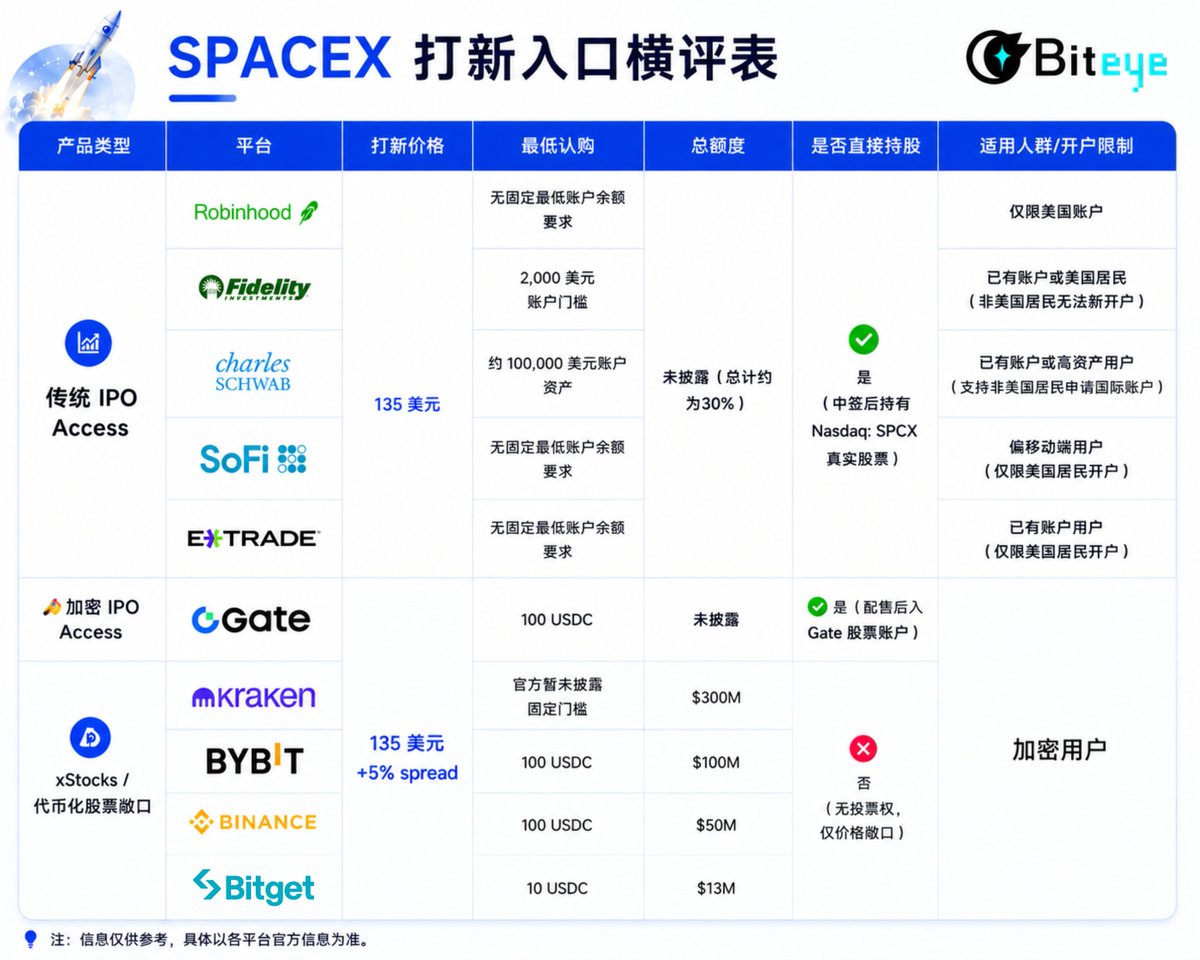

《SpaceX IPO 打新补充:币安、Gate、Bitget 怎么选?》

上一篇写 SpaceX IPO 打新入口时,就有好心网友提醒:怎么把 Gate 忘了?

确实,这波不只是 Kraken、Bybit,后面 Binance、Gate、Bitget 也都陆续给出了自己的 Space X 打新方案。

所以这篇单独补一版 币安 / Gate / Bitget 的活动介绍。下面还是从产品类型、额度、费用、是否保证分配、是否直接持股这几个维度拆解。

1️⃣ Binance:最后一天上车,额度最大

Binance 这次赶上了 SpaceX IPO 的末班车,抢在上市前最后一天在 Binance Wallet 推出了总额度约50M美元的 SOCXxIPO Campaign。

参与门槛上,单个用户认购上限和 Alpha Points 挂钩:有积分就能参与,而积分越高,可申购额度就越高,从 20,000 USDC 到 500,000 USDC 不等。

🏷️产品类型:SPCXx / xStocks 代币化股票敞口

💰打新价格:135 美元

🚪最低认购:100 USDC

💲费用:5% 承销服务费

🎲是否保证分配:不保证

🛡️是否直接持股:否,只有价格敞口,没有投票权

2️⃣ Gate:直通 IPO,最有传统打新体验感

Gate 这次做的是 SpaceX IPO Access,用户可以在 Gate App 内搜索 “IPO Access” 或 SpaceX 项目,用 USDT 提交意向申购。

它更像是 Gate 股票账户里的直通 IPO 入口。如果最终获得配售,IPO 后不久会收到 Gate Stocks 现货股份,并可进入 Gate 美股产品交易。

Gate 的分配规则按认购期间的平均锁定金额加权分配。简单说,锁得越早、金额越高,权重越大,但最终仍可能全额、部分或零分配。

🏷️产品类型:直通 IPO / Gate 股票账户

💰打新价格:135 美元

🚪最低认购:100 USDC

💲费用:5% 承销服务费

🎲是否保证分配:不保证,按平均锁定金额加权分配

🛡️是否直接持股:是,配售后进入 Gate 股票账户

3️⃣ Bitget:门槛最低,但额度最小

Bitget 这次是通过 Bitget Wallet 接入 xStocks,开放 SPCXx 申购。

它的门槛很低,最低 10 USDC 就能参与,但总额度只有 13,000,000 USDC,单账户最高 5,000 USDC,所以更像是一个小额度补充入口。

🏷️产品类型:SPCXx / xStocks 代币化股票敞口

💰打新价格:135 美元

🚪最低认购:10 USDC

💲费用:5% 承销服务费

🎲是否保证分配:不保证

🛡️是否直接持股:否,只有价格敞口,没有投票权

🌟投资者应该怎么选?

1️⃣想冲大额度:就选 Binance。

Binance 这次额度约 50M 美元,是三家里最大的。但认购上限和 Alpha Points 挂钩,适合本来就在刷 Alpha、钱包活跃度比较高的用户。

不过从链上数据看,目前已有约 9800 万 USDC 参与,参与人数约 4300 人,已经接近 2 倍超额认购。具体能分多多少还是要看最终分配。

2️⃣想小额试试:可以选 Gate。

如果只想低成本参与,不想占用太多资金。Gate 会更适合小额用户,它的门槛相对低一些,也没有 Binance 那么卷。

📣温馨提醒:这轮 SpaceX CEX 打新,今天基本就要结束了!!!

所以如果你还有计划参与 SpaceX IPO 打新,Biteye 更建议根据自己的资金量和现有账户来合理选择Pre-IPO平台。

《🔥🚀SpaceX IPO券商/加密平台大PK》

SpaceX 的 Mega IPO,让普通散户多了一条提前参与热门美股打新的通道。

以往这类机会基本被券商(如 Robinhood)垄断,而现在 Kraken、Bybit 等加密交易所通过 xStocks 框架,把 SpaceX IPO 直接搬到了链上。这意味着,Web3 用户坐在家里,就可以用稳定币一键参与 IPO 认购。

面对这两种截然不同的通路,普通散户到底该怎么选?Biteye带大家做个横向对比。

核心区别其实就在于“底层资产的性质”:

券商入口(如 Robinhood、Fidelity、Schwab、SoFi、E*TRADE 等): 走的是标准的传统美股 IPO Access 路径,你认购并持有的是 Nasdaq 的真实股票(代码:SPCX)。

加密交易所入口(Kraken、Bybit 渠道): 则是通过 xStocks 提供的“代币化股票敞口”。如果成功中签,你拿到的是 SPCXx / Tokenized Shares。虽然其价格会 1:1 锚定 SpaceX 真实股票的走势,但本质上是链上衍生品,不属于传统意义上的直接持股。

接下来,我们将从产品类型、打新价格、最低认购、费率、持股权益、分配机制这 6 个硬核维度,帮大家拆得清清楚楚。👇

1️⃣ Kraken:更接近 IPO 分配入口

Kraken 负责提供入口和账户体验,用户在 Kraken App 里提交认购意向。底层则由 xStocks 相关发行方将对应股票进行代币化,最终形成 SPCXx 这类 IPO xStocks。

如果用户最终获得分配,上市当天会收到 SPCXx。它会跟踪 SpaceX 股票的价格表现,提供对应的经济敞口。

这次 Kraken 披露的 SpaceX IPO Access 额度约为 400M 美元。不过,这不代表用户提交认购就一定能分到,最终仍要看总认购需求和分配规则。

🏷️产品类型: IPO xStocks / 代币化股票敞口

💰打新价格:135 美元,最终价以正式定价为准

🚪最低认购: 官方暂未披露固定门槛

💲费用: 发行价格包含 5% spread

🎲是否保证分配: 不保证

🛡️是否直接持股: 否,只有价格敞口,没有投票权

2️⃣ Bybit:把 SpaceX IPO Express 接进 Bybit 账户

Bybit 的 SpaceX IPO Express 底层接入 xStocks,用户可以用 USDC 提交认购意向。

如果最终获得分配,用户拿到的是 SpaceX tokenized shares,而不是传统券商账户里的真实股票。该资产与底层股票 1:1 锚定,提供 SpaceX 经济敞口,并可在上线后通过 Bybit Spot 交易。

🏷️产品类型: xStocks / tokenized SpaceX 敞口

💰打新价格: 135 美元,最终价以正式定价为准

🚪最低认购: 100 USDC

💲费用:发行价格包含 5% spread

🎲是否保证分配: 不保证

🛡️是否直接持股: 否,不代表直接拥有 SpaceX 股份

3️⃣ Robinhood:真实美股 IPO Access,门槛低但只适合美国账户

Robinhood 和 Kraken / Bybit 最大的区别是:它走的是传统券商 IPO Access 路径。

SpaceX IPO 会拿出一部分股票给零售投资者分配,Robinhood 是这类零售分配渠道之一。用户可以在 Robinhood 里提交 IPO 认购请求,如果最终获得分配,拿到的是 Nasdaq: SPCX 真实股票,而不是 tokenized 代理资产。

不过,Robinhood 同样不保证分配。用户提交请求后,最终可能全额分配、部分分配,也可能完全没有分配。

🏷️产品类型: 传统 IPO Access

💰打新价格:135 美元,最终价以正式定价为准

🚪最低认购: 无固定最低账户余额要求

💲费用: 无额外 IPO 参与费,按 IPO 价格支付

🎲是否保证分配: 不保证

🛡️是否直接持股: 是,若中签后持有 Nasdaq: SPCX 真实股票

4️⃣ Fidelity(富达):传统大券商入口,这次门槛相对友好

Fidelity 是美国老牌大型券商,账户体系和 IPO 参与流程都比较成熟。

这次 SpaceX IPO 中,Fidelity 比较值得关注的一点是参与门槛相对友好,约 2,000 美元账户门槛即可提交认购意向。对于已经有 Fidelity 账户的用户来说,它是比较稳妥的传统券商入口。

不过,只有美国人(美国居民)才能新开 Fidelity 账户,非美国居民无法开户。

🏷️产品类型: 传统 IPO Access

💰打新价格: 135 美元,最终价以正式定价为准

🚪最低认购: 2,000 美元账户门槛

💲费用: 无额外 IPO 参与费,按 IPO 价格支付

🎲是否保证分配: 不保证

🛡️是否直接持股: 是,若中签后持有 Nasdaq: SPCX 真实股票

5️⃣ Charles Schwab(嘉信):真实股票入口,但门槛更高

Charles Schwab 是美国大型综合券商,优势在于账户体系成熟、服务覆盖广,也有比较完善的美股和全球账户服务。

这次 SpaceX IPO 中,Schwab 的参与门槛相对更高,约 100,000 美元账户资产,更适合已经在 Schwab 体系内、账户资产规模较高的用户。

Schwab 支持非美国居民开户,可通过 Schwab International 在线申请国际账户,但需要护照/身份证明、地址证明和 W-8BEN,流程可能要审核 1–2 周。

🏷️产品类型: 传统 IPO Access

💰打新价格: 135 美元,最终价以正式定价为准

🚪最低认购: 约 100,000 美元账户资产

💲费用: 无额外 IPO 参与费,按 IPO 价格支付

🎲是否保证分配: 不保证

🛡️是否直接持股: 是,若中签后持有 Nasdaq: SPCX 真实股票

6️⃣ SoFi:真实股票入口,适合已有 SoFi 账户用户

SoFi 是偏互联网化的金融平台,入口相对轻量,操作更偏移动端。

这次 SpaceX IPO 中,SoFi 没有固定最低账户余额要求。对于已经有 SoFi Active Investing 账户、习惯用 App 操作的用户来说,提交认购意向会比较方便。

不过,只有美国居民才能开户 SoFi Active Investing 账户,非美国居民无法开户。

🏷️产品类型: 传统 IPO Access

💰打新价格: 135 美元,最终价以正式定价为准

🚪最低认购: 无固定最低账户余额要求

💲费用: 无额外 IPO 参与费,按 IPO 价格支付

🎲是否保证分配: 不保证

🛡️是否直接持股: 是,若中签后持有 Nasdaq: SPCX 真实股票

7️⃣ E*TRADE:摩根士丹利旗下传统券商入口

ETRADE 是摩根士丹利旗下的传统美股券商,适合本来就有 ETRADE 账户、熟悉传统券商申购流程的用户。

这次 SpaceX IPO 中,E*TRADE 没有固定最低账户余额要求,用户通常需要通过对应的新股申购入口提交认购意向,并完成相关投资者资料确认。

只有美国居民才能开户并参与 E*TRADE 的 IPO 认购,非美国居民无法新开账户或不符合参与资格。

🏷️产品类型: 传统 IPO Access

💰打新价格: 135 美元,最终价以正式定价为准

🚪最低认购: 无固定最低账户余额要求

💲费用: 无额外 IPO 参与费,按 IPO 价格支付

🎲是否保证分配: 不保证

🛡️是否直接持股: 是,若中签后持有 Nasdaq: SPCX 真实股票

🌟个体投资人如何选择?

目前 SpaceX IPO 的计划发行价是 135 美元,但最终 IPO 价格要等 6/11 正式定价后确认。

如果按 Kraken / Bybit 这类 xStocks 产品额外加上 5% 费用来算,实际参与成本大约是:

135 × 1.05 = 141.75 美元

现在市场上部分 SpaceX 盘前相关交易价格在 167 美元附近,高于当前 135 美元的计划发行价。

如果能按发行价附近拿到分配,理论上会比上市后直接在二级市场追买更有优势。

但问题在于,这类热门 IPO 最大的不确定性是能不能分到,以及分到多少筹码。

所以怎么选其实很简单:

如果你已经有美国券商账户,优先看传统券商。因为 Robinhood、Fidelity、Schwab、SoFi、E*TRADE 这类平台如果获得分配,拿到的是 Nasdaq: SPCX 真实股票。

如果你没有美股券商账户,或者传统券商开户不现实,就看 Kraken / Bybit。

它们对加密用户更方便。

🌟参与前先看清这几点

参与 SpaceX IPO 之前,不能只看「能不能打」或者「当前价差有多少」。

这类热门 IPO 真正影响结果的,主要有三个因素:最终价格是多少、什么时候确认分配、以及上市初期到底有多少筹码能流通。

1️⃣ 135 美元不是最终成交价

目前 SpaceX IPO 的计划发行价是 135 美元,Kraken / Bybit 页面里的 135 美元或 135 USDC,也更适合理解成当前参考价。

最终 IPO 价格仍要等正式定价后确认。如果最终价格发生变化,实际认购成本也会跟着变化。

2️⃣ IPO 时间节点要看清楚

目前市场关注的核心时间点是:

6 月 7 日 16:00: Bybit 开放报名 / 申购,用户可以用 USDC 提交认购意向。

6 月 11 日:SpaceX 最终 IPO 定价确认,平台开始根据承销商结果计算分配。

6 月 12 日:SpaceX 预计在 Nasdaq 上市交易,代码为 SPCX。

6 月 12 日 20:30: Bybit 发放 tokenized SpaceX shares,获得分配的用户可以在账户里看到对应资产。

3️⃣ 筹码分布也要注意

这次 SpaceX IPO 计划融资约 750 亿美元,按 135 美元/股粗算,大约新发行 5.56 亿股,占 1.75 万亿美元估值的 4%–5%。这部分是上市初期主要新增流通筹码。

其中,最多 30% 可能分给零售投资者,约 1.67 亿股;约 5% 预留给部分员工及公司指定对象,约 2778 万股,剩下约 65% 主要分给机构和其他公开发行投资者。

🌟写在最后

这次 SpaceX IPO 最值得关注的,是参与方式变了。

过去,美股 IPO 更像是传统金融体系里的封闭游戏。现在,稳定币、交易所账户和代币化股票开始把这类资产入口往外扩。对普通用户来说,这当然是一个新机会。

但入口变多,不代表风险变少。越是热门项目,越容易让人只看到价差,默认自己能分到。

这一点其实有点像之前 Pump.fun 打新。大家一开始也觉得有公售筹码可以抢,甚至有人提前围绕打新结果做套保。但真正公售时,才发现核心问题是能不能抢到筹码。

SpaceX 这次也是类似逻辑:最终定价还没确认,分配规则也不完全透明,Kraken、Bybit和传统券商 都不保证分配。

所以最好不要按「自己一定能中签」去做交易安排。机会可以关注,但先看清产品结构和分配规则,再决定用多少钱参与。

8

8

41

15,795

《🚀SpaceX IPO 来了:马斯克钱包再多2200亿美元?💰》

目前,SpaceX IPO 定价初步锁定在每股 135 美元,计划募资规模约 750 亿美元,对应完全稀释后估值约 1.77 万亿美元,已经基本锁定了资本市场有史以来最大IPO的头把交椅。

如果这个规模最终落地,马斯克的身价也将因此暴涨 2200 亿美元以上,冲击全球首位万亿美元富豪。

然而欲戴皇冠,必承其重。SpaceX IPO 之所以备受关注,不只是它可能成为史上最大 IPO,更在于目前资本市场已经为它的估值吵翻了。

SpaceX 真的值 1.77 万亿美元吗?马斯克望着钱包里多出的2200亿美元,他能睡得着吗?

🌟看多:承销商用 Starlink 火箭发射 AI 讲长期故事

看多方认为,下注SpaceX 不只是单纯看好火箭公司,而更是在抢先布局未来太空基础设施入口。

1.77 万亿美元估值看起来很高,但如果 Starlink、低成本发射和 AI 业务持续兑现,135 美元就有长期故事可以支撑。

1️⃣高盛 Goldman Sachs @GoldmanSachs|X 粉丝:113.2万|XHunt排名:12015|全球顶级投行,SpaceX IPO 核心承销商之一。

核心观点:SpaceX 的估值不能只按传统航天公司理解,而要把 Starlink 和未来 AI 业务一起纳入长期增长模型

高盛预计 SpaceX 2028 年营收约 1600 亿美元,2030 年营收超过 4700 亿美元。

其中,AI 部门被认为是最激进的部分。高盛预计 SpaceX AI 相关业务到 2030 年营收可达约 3220 亿美元。

2️⃣摩根士丹利 Morgan Stanley @MorganStanley|X 粉丝:74.2万|XHunt排名:32049|全球顶级投行,SpaceX IPO 核心承销商之一。

核心观点:SpaceX 的长期价值来自“太空 AI”的复合增长,未来营收天花板远高于传统航天公司。

摩根士丹利同样预计 SpaceX 2028 年营收约 1600 亿美元。

更激进的是长期预测:到 2040 年,摩根士丹利预计 SpaceX 营收可能达到 3.4 万亿美元,调整后 EBITDA 超过 2.7 万亿美元。

如果你买的是未来十几年太空基础设施的入口,135 美元是低估的,但它需要很长时间兑现。

3️⃣Sacra|专注未上市科技公司的独立研究机构,主要做公司深度研究和估值拆解。

核心观点:业务长期看多,但 135 美元不是低估价,更像是提前买入 SpaceX 从航天公司变成太空基础设施平台的期权。

Sacra 估算 SpaceX 2025 年营收约 187 亿美元,其中 Starlink 贡献 114 亿美元,已经成为公司最重要的利润中心。

它认为 SpaceX 的核心优势在于垂直整合:自己造火箭、自己发射、自己部署卫星、自己控制终端和地面网络,因此能形成竞争对手很难复制的成本优势。

如果只看当前 Starlink 和火箭发射业务,135 美元并不便宜。如果相信 SpaceX 未来能从航天公司,进一步扩展成覆盖卫星互联网、低成本发射和更多太空基础设施的综合平台,这个价格才更容易被接受。

4️⃣ARK Invest @ARKInvest|X 粉丝:81.6万|XHunt排名:1637|木头姐旗下创新科技投资机构,长期关注颠覆式科技资产。

核心观点:SpaceX 的 1.77 万亿美元估值虽然很高,但如果看 2030 年的长期空间,并不是完全没有支撑。

ARK Invest 的 SpaceX 开源估值模型显示,SpaceX 到 2030 年的预期企业价值约为 2.5 万亿美元。按照它的模型,牛市情景约为 3.1 万亿美元,熊市情景约为 1.7 万亿美元。

ARK 的核心逻辑是,SpaceX 的价值不只来自火箭发射,而是来自 Starlink 的全球卫星互联网网络、低成本发射能力,以及未来更多太空基础设施业务。

如果按 ARK 的预测看,IPO 打新价 135 美金还有一定上行空间。

🌟看空:独立机构认为 IPO 估值已经严重透支

看空方并不否认 SpaceX 是全球最稀缺的商业航天资产,也不否认 Starlink 的长期价值。

但他们认为,1.77 万亿美元的 IPO 估值已经把太多未来增长提前计入,尤其是 AI 业务仍然存在很大不确定性。

1️⃣晨星 Morningstar @MorningstarInc|X 粉丝:23.8万|XHunt排名:98209|全球知名独立投资研究机构,常用基本面和 DCF 模型评估公司价值。

核心观点:SpaceX 是好公司,但 IPO 估值明显偏高。

晨星使用 DCF 模型给出的 SpaceX 公允价值约为 7800 亿美元,只有 IPO 目标估值 1.77 万亿美元的约 45%。

在晨星的拆分估值里,SpaceX 核心发射业务 Starlink 业务估值约 6110 亿美元,xAI / AI 相关业务概率加权后估值约 1700 亿美元。

晨星还提醒了两个风险:Musk 是 SpaceX 的关键人物,公司估值里有明显的「马斯克溢价」。IPO 后随着锁定期结束,早期股东和员工可能带来卖压。

Morningstar 认为 135 这个价格明显偏贵,不适合急着打,IPO 后可能会有更好的买点。

2️⃣PitchBook @PitchBook|X 粉丝:4.8万|XHunt排名:49174|全球私募股权、风投和未上市公司数据平台,覆盖大量未上市公司估值和融资信息。

核心观点:1.5 万亿美元左右可以接受,1.75 万亿美元偏贵,但不是完全不理性。

PitchBook 使用 Sum-of-the-Parts 模型估算,SpaceX 公允价值区间大约在 1.1 万亿至 1.7 万亿美元之间,主要聚焦发射业务和 Starlink,不完全依赖 xAI 叙事。

135 这个价格已经接近甚至略高于 PitchBook 估值区间上沿,不便宜,但如果长期看 Starship 和 Starlink 兑现,也不能说完全离谱。

3️⃣New Constructs @NewConstructs|X 粉丝:5675|XHunt排名:-|独立股票研究机构,侧重财务质量、估值风险和反向 DCF 分析。

核心观点:SpaceX 在 1.75 万亿美元估值下不值得参与,建议投资者避开 IPO。

New Constructs 给 SpaceX 的评级是 Unattractive。他们认为,1.75 万亿美元估值隐含的未来增长和利润要求过高,SpaceX 必须同时成为美股市场中营收和利润最高的公司之一,才能支撑这个价格。

Space X 内部会计控制不足、公开投资者几乎没有投票权、大量 IPO 募资可能用于偿还债务、非 GAAP 口径存在误导性,以及关联交易风险。

为了支撑 1.75 万亿美元估值,SpaceX 到 2035 年收入可能需要达到 1.1 万亿美元,相当于未来十年平均每年增长约 50%。Fortune 认为,这种增长速度几乎没有历史先例。

New Constructs 的判断最直接:这个价格风险收益不划算,不建议参与 IPO。

4️⃣Trefis @Trefis|X 粉丝:2661|XHunt排名:-|美股独立估值平台,通过拆分业务模型推导公司目标价。

核心观点:SpaceX 是一家非常稀缺的公司,但 135 美元这个发行价已经明显偏贵。

Trefis 认可 SpaceX 在商业航天、Starlink 卫星互联网和低成本发射上的长期优势,但认为这些优势并不等于投资者应该无视价格。

Trefis 给 SpaceX 的目标价约为 79 美元 / 股,远低于 135 美元 IPO 定价。

🌟写在最后

无论是看多方还是看空方,其实基本都承认 SpaceX 是全球最稀缺的商业航天公司之一。

真正有争议的,还是135 美元这个价格,到底有没有安全垫?

📈看多方认为,SpaceX 买的是 Starlink、低成本发射、AI 和未来太空基础设施的长期故事

📉看空方则认为,135 美元已经把预期提前打满。

目前 $SPCX 的 IPO 认购倍数已经达到 4 倍,说明即便估值争议很大,资金对 SpaceX 的热情依然很高。

🙋那么问题来了,你们会参与 $SPCX 打新吗?你们觉得,马斯克这2200亿美元是拿得心安理得,还是寝食难安呢?

6

7

24

9,158

《🔥🚀SpaceX IPO券商/加密平台大PK》

SpaceX 的 Mega IPO,让普通散户多了一条提前参与热门美股打新的通道。

以往这类机会基本被券商(如 Robinhood)垄断,而现在 Kraken、Bybit 等加密交易所通过 xStocks 框架,把 SpaceX IPO 直接搬到了链上。这意味着,Web3 用户坐在家里,就可以用稳定币一键参与 IPO 认购。

面对这两种截然不同的通路,普通散户到底该怎么选?Biteye带大家做个横向对比。

核心区别其实就在于“底层资产的性质”:

券商入口(如 Robinhood、Fidelity、Schwab、SoFi、E*TRADE 等): 走的是标准的传统美股 IPO Access 路径,你认购并持有的是 Nasdaq 的真实股票(代码:SPCX)。

加密交易所入口(Kraken、Bybit 渠道): 则是通过 xStocks 提供的“代币化股票敞口”。如果成功中签,你拿到的是 SPCXx / Tokenized Shares。虽然其价格会 1:1 锚定 SpaceX 真实股票的走势,但本质上是链上衍生品,不属于传统意义上的直接持股。

接下来,我们将从产品类型、打新价格、最低认购、费率、持股权益、分配机制这 6 个硬核维度,帮大家拆得清清楚楚。👇

1️⃣ Kraken:更接近 IPO 分配入口

Kraken 负责提供入口和账户体验,用户在 Kraken App 里提交认购意向。底层则由 xStocks 相关发行方将对应股票进行代币化,最终形成 SPCXx 这类 IPO xStocks。

如果用户最终获得分配,上市当天会收到 SPCXx。它会跟踪 SpaceX 股票的价格表现,提供对应的经济敞口。

这次 Kraken 披露的 SpaceX IPO Access 额度约为 400M 美元。不过,这不代表用户提交认购就一定能分到,最终仍要看总认购需求和分配规则。

🏷️产品类型: IPO xStocks / 代币化股票敞口

💰打新价格:135 美元,最终价以正式定价为准

🚪最低认购: 官方暂未披露固定门槛

💲费用: 发行价格包含 5% spread

🎲是否保证分配: 不保证

🛡️是否直接持股: 否,只有价格敞口,没有投票权

2️⃣ Bybit:把 SpaceX IPO Express 接进 Bybit 账户

Bybit 的 SpaceX IPO Express 底层接入 xStocks,用户可以用 USDC 提交认购意向。

如果最终获得分配,用户拿到的是 SpaceX tokenized shares,而不是传统券商账户里的真实股票。该资产与底层股票 1:1 锚定,提供 SpaceX 经济敞口,并可在上线后通过 Bybit Spot 交易。

🏷️产品类型: xStocks / tokenized SpaceX 敞口

💰打新价格: 135 美元,最终价以正式定价为准

🚪最低认购: 100 USDC

💲费用:发行价格包含 5% spread

🎲是否保证分配: 不保证

🛡️是否直接持股: 否,不代表直接拥有 SpaceX 股份

3️⃣ Robinhood:真实美股 IPO Access,门槛低但只适合美国账户

Robinhood 和 Kraken / Bybit 最大的区别是:它走的是传统券商 IPO Access 路径。

SpaceX IPO 会拿出一部分股票给零售投资者分配,Robinhood 是这类零售分配渠道之一。用户可以在 Robinhood 里提交 IPO 认购请求,如果最终获得分配,拿到的是 Nasdaq: SPCX 真实股票,而不是 tokenized 代理资产。

不过,Robinhood 同样不保证分配。用户提交请求后,最终可能全额分配、部分分配,也可能完全没有分配。

🏷️产品类型: 传统 IPO Access

💰打新价格:135 美元,最终价以正式定价为准

🚪最低认购: 无固定最低账户余额要求

💲费用: 无额外 IPO 参与费,按 IPO 价格支付

🎲是否保证分配: 不保证

🛡️是否直接持股: 是,若中签后持有 Nasdaq: SPCX 真实股票

4️⃣ Fidelity(富达):传统大券商入口,这次门槛相对友好

Fidelity 是美国老牌大型券商,账户体系和 IPO 参与流程都比较成熟。

这次 SpaceX IPO 中,Fidelity 比较值得关注的一点是参与门槛相对友好,约 2,000 美元账户门槛即可提交认购意向。对于已经有 Fidelity 账户的用户来说,它是比较稳妥的传统券商入口。

不过,只有美国人(美国居民)才能新开 Fidelity 账户,非美国居民无法开户。

🏷️产品类型: 传统 IPO Access

💰打新价格: 135 美元,最终价以正式定价为准

🚪最低认购: 2,000 美元账户门槛

💲费用: 无额外 IPO 参与费,按 IPO 价格支付

🎲是否保证分配: 不保证

🛡️是否直接持股: 是,若中签后持有 Nasdaq: SPCX 真实股票

5️⃣ Charles Schwab(嘉信):真实股票入口,但门槛更高

Charles Schwab 是美国大型综合券商,优势在于账户体系成熟、服务覆盖广,也有比较完善的美股和全球账户服务。

这次 SpaceX IPO 中,Schwab 的参与门槛相对更高,约 100,000 美元账户资产,更适合已经在 Schwab 体系内、账户资产规模较高的用户。

Schwab 支持非美国居民开户,可通过 Schwab International 在线申请国际账户,但需要护照/身份证明、地址证明和 W-8BEN,流程可能要审核 1–2 周。

🏷️产品类型: 传统 IPO Access

💰打新价格: 135 美元,最终价以正式定价为准

🚪最低认购: 约 100,000 美元账户资产

💲费用: 无额外 IPO 参与费,按 IPO 价格支付

🎲是否保证分配: 不保证

🛡️是否直接持股: 是,若中签后持有 Nasdaq: SPCX 真实股票

6️⃣ SoFi:真实股票入口,适合已有 SoFi 账户用户

SoFi 是偏互联网化的金融平台,入口相对轻量,操作更偏移动端。

这次 SpaceX IPO 中,SoFi 没有固定最低账户余额要求。对于已经有 SoFi Active Investing 账户、习惯用 App 操作的用户来说,提交认购意向会比较方便。

不过,只有美国居民才能开户 SoFi Active Investing 账户,非美国居民无法开户。

🏷️产品类型: 传统 IPO Access

💰打新价格: 135 美元,最终价以正式定价为准

🚪最低认购: 无固定最低账户余额要求

💲费用: 无额外 IPO 参与费,按 IPO 价格支付

🎲是否保证分配: 不保证

🛡️是否直接持股: 是,若中签后持有 Nasdaq: SPCX 真实股票

7️⃣ E*TRADE:摩根士丹利旗下传统券商入口

ETRADE 是摩根士丹利旗下的传统美股券商,适合本来就有 ETRADE 账户、熟悉传统券商申购流程的用户。

这次 SpaceX IPO 中,E*TRADE 没有固定最低账户余额要求,用户通常需要通过对应的新股申购入口提交认购意向,并完成相关投资者资料确认。

只有美国居民才能开户并参与 E*TRADE 的 IPO 认购,非美国居民无法新开账户或不符合参与资格。

🏷️产品类型: 传统 IPO Access

💰打新价格: 135 美元,最终价以正式定价为准

🚪最低认购: 无固定最低账户余额要求

💲费用: 无额外 IPO 参与费,按 IPO 价格支付

🎲是否保证分配: 不保证

🛡️是否直接持股: 是,若中签后持有 Nasdaq: SPCX 真实股票

🌟个体投资人如何选择?

目前 SpaceX IPO 的计划发行价是 135 美元,但最终 IPO 价格要等 6/11 正式定价后确认。

如果按 Kraken / Bybit 这类 xStocks 产品额外加上 5% 费用来算,实际参与成本大约是:

135 × 1.05 = 141.75 美元

现在市场上部分 SpaceX 盘前相关交易价格在 167 美元附近,高于当前 135 美元的计划发行价。

如果能按发行价附近拿到分配,理论上会比上市后直接在二级市场追买更有优势。

但问题在于,这类热门 IPO 最大的不确定性是能不能分到,以及分到多少筹码。

所以怎么选其实很简单:

如果你已经有美国券商账户,优先看传统券商。因为 Robinhood、Fidelity、Schwab、SoFi、E*TRADE 这类平台如果获得分配,拿到的是 Nasdaq: SPCX 真实股票。

如果你没有美股券商账户,或者传统券商开户不现实,就看 Kraken / Bybit。

它们对加密用户更方便。

🌟参与前先看清这几点

参与 SpaceX IPO 之前,不能只看「能不能打」或者「当前价差有多少」。

这类热门 IPO 真正影响结果的,主要有三个因素:最终价格是多少、什么时候确认分配、以及上市初期到底有多少筹码能流通。

1️⃣ 135 美元不是最终成交价

目前 SpaceX IPO 的计划发行价是 135 美元,Kraken / Bybit 页面里的 135 美元或 135 USDC,也更适合理解成当前参考价。

最终 IPO 价格仍要等正式定价后确认。如果最终价格发生变化,实际认购成本也会跟着变化。

2️⃣ IPO 时间节点要看清楚

目前市场关注的核心时间点是:

6 月 7 日 16:00: Bybit 开放报名 / 申购,用户可以用 USDC 提交认购意向。

6 月 11 日:SpaceX 最终 IPO 定价确认,平台开始根据承销商结果计算分配。

6 月 12 日:SpaceX 预计在 Nasdaq 上市交易,代码为 SPCX。

6 月 12 日 20:30: Bybit 发放 tokenized SpaceX shares,获得分配的用户可以在账户里看到对应资产。

3️⃣ 筹码分布也要注意

这次 SpaceX IPO 计划融资约 750 亿美元,按 135 美元/股粗算,大约新发行 5.56 亿股,占 1.75 万亿美元估值的 4%–5%。这部分是上市初期主要新增流通筹码。

其中,最多 30% 可能分给零售投资者,约 1.67 亿股;约 5% 预留给部分员工及公司指定对象,约 2778 万股,剩下约 65% 主要分给机构和其他公开发行投资者。

🌟写在最后

这次 SpaceX IPO 最值得关注的,是参与方式变了。

过去,美股 IPO 更像是传统金融体系里的封闭游戏。现在,稳定币、交易所账户和代币化股票开始把这类资产入口往外扩。对普通用户来说,这当然是一个新机会。

但入口变多,不代表风险变少。越是热门项目,越容易让人只看到价差,默认自己能分到。

这一点其实有点像之前 Pump.fun 打新。大家一开始也觉得有公售筹码可以抢,甚至有人提前围绕打新结果做套保。但真正公售时,才发现核心问题是能不能抢到筹码。

SpaceX 这次也是类似逻辑:最终定价还没确认,分配规则也不完全透明,Kraken、Bybit和传统券商 都不保证分配。

所以最好不要按「自己一定能中签」去做交易安排。机会可以关注,但先看清产品结构和分配规则,再决定用多少钱参与。

43

7

37

20,120

《🔥 U 卡从夯到拉评论区问得最多的问题是?》

1️⃣EtherFi 怎么注册?

大陆用户目前不能直接开通 EtherFi Cash 卡片服务。

根据 EtherFi 官方帮助中心说明,中国大陆被列为不支持地区,所以 Cash 相关服务,包括虚拟卡、实体卡、充值、消费等,都不适用于居住地、注册地或身份属于中国大陆的用户。但卡片支持寄到香港,有香港身份和地址的友友可以尝试。

2️⃣币安卡怎么样呢?

Binance Card 目前更准确地说是 Mastercard 借记 / 预付卡,用户可以用 Binance 账户里的加密资产实时兑换成法币消费。

费用方面,Binance Card 开卡成本相对低,虚拟卡一般可以快速开通,实体卡则取决于所在地区规则;真正需要注意的是消费过程中的兑换费和外汇费:

兑换费:Global Program 下,加密资产转法币费通常为 0.9%;如果使用 USDC 消费,部分地区可低至 0.1%

外汇费:按地区不同收费。部分地区为 0%,比如哥伦比亚、秘鲁、CIS、亚美尼亚等;多数国家约 2%;新西兰约 3%,并且还会叠加 Mastercard 汇率

Binance Card 目前它主要面向巴西、部分拉美国家、新西兰、部分 CIS / 亚美尼亚等支持地区,通常需要当地身份和 KYC 资料。大陆用户基本无法直接用大陆身份开通,很多人也看不到申请入口。

3️⃣Gate 卡怎么样呢?

Gate Card 的底层合作方是 Stanhope Financial UAB(SH Financial),通过 Stanhope 发行 Gate 品牌的 Visa 借记 / 预付卡。

费用方面,虚拟卡、月费、年费以及不活跃费都是免费的,真正需要关注的主要是消费时产生的费用:

兑换费:≥2 USD 交易收 0.9%;<2 USD 交易收 0.05 USD。

外汇费:非美元交易额外收取 0.4%。

功能上,Standard Card 支持 Apple Pay 和 Google Pay 绑定;Classic Card 目前支持 Google Pay。

网页显示目前每笔消费最高可赚取 5% 返现,以积分形式发放,积分到账后,您可以将其兑换为 USDT、GT。

如果本身就长期持有加密资产,想直接用于日常消费,Gate Card 也是可以尝试的一种选择。

4️⃣Safepal怎么样呢?

SafePal 卡和 Bitget Wallet 的 Fiat24 卡类似,底层合作方都是 Fiat24。SafePal 主要提供 App 入口和钱包集成,KYC、账户、发卡和结算由 Fiat24 处理。

费用方面:

兑换费:充值入金时加密资产(如USDC)转法币余额为 0%

外汇费:USD 消费 0%;非美元消费 1%

从社区反馈看,SafePal 的 Fiat24 卡算是对大陆用户比较友好的路线,尤其是支持大陆身份 KYC、微信 / 支付宝绑定和人民币消费场景。

但从 2026 年 6 月 5 日 12:00(UTC 8)起,Fiat24 已暂停中国大陆地区新用户开户申请。

5️⃣Bitget 卡还能开吗?

Bitget Wallet Card 不是单一产品,而是会根据地区和用户群体提供不同银行卡方案。中文用户目前讨论比较多的是 Fiat24 卡 和 DCS 卡。

其中,Fiat24 已经暂停中国大陆地区新用户开户服务,所以中国大陆新用户暂时无法再通过 Bitget Wallet 申请 Fiat24 卡。已经完成开卡的用户通常不受影响,可以继续正常使用。

Fiat24 入口受限后,部分用户仍然可以根据 App 内入口尝试申请 DCS 卡。

不过,DCS 卡大陆用户能否稳定开通,目前还需要更多实测反馈。

《一句话 U 卡盘点:16 张加密卡,到底哪些值得看?》

一句话 U 卡盘点:16 张加密卡,到底哪些值得看?

最近 U 卡越来越热,但很多评测其实都停留在官网宣传:0 手续费、最高 8% 返现、超高额度,看起来很香,真正用起来才会发现,很多费用和限制都藏在细则里。

这次小编整理了一份 16张 U 卡的盘点,其中一部分来自己的使用体验,另一部分参考了社区的实测和公开资料。

所以这篇文章尽量用一句话讲清楚:这张卡到底适合谁,核心优势是什么,最大的坑在哪里。

从夯到拉:16 张 U 卡简单分层

🌟夯:可以当日常主力卡

EtherFi、Plasma One Card

EtherFi 胜在综合体验完整:免费、0 充值费、真实返现、资金可提现,余额还能继续生息,适合想把稳定币长期用于日常消费的人。

Plasma One Card 的优势是支持 Apple Pay / 微信 / 支付宝,支付场景更贴近亚洲用户,适合有护照、能完成 KYC、想把 U 当日常钱花的人。

1. EtherFi

EtherFi 目前是综合体验比较强的一类 U 卡,优势在于免费、0 充值费、真实返现、余额可继续生息,而且资金可以提现,不会像一些卡那样“充进去就被锁住”。

从用户反馈看,它的日常消费体验比较接近普通 Visa,刷卡、订阅、线下消费都比较顺,返现也不是纯积分,而是 eETH / wETH 这类真实资产。更适合想把稳定币用于日常消费,同时又不想牺牲资金效率的用户。

2. Plasma One Card

Plasma One Card 是近期中文用户圈口碑较高的日常消费 U 卡之一,优势是中国护照相对友好、支持 Apple Pay / 微信 / 支付宝等移动支付场景,并且主打返现和余额生息。

但开户通常需要邀请码、海外手机号和地址证明,KYC 门槛比普通交易所卡更高。

🌟顶级:有明确场景的强卡

Bybit、Bitget、RedotPay、Tria、KAST、MEXC

Bybit 和 Bitget 对中文用户更友好,尤其是可以覆盖 AI 会员订阅、微信 / 支付宝绑定、日常线上消费等场景。RedotPay 适合大额支付、跨境消费、旅行支付和 ATM 取现。

MEXC本质上是 MEXC × ether.fi 联名卡,底层体验接近 ether.fi,又叠加 MEXC 入口和额外权益。

3. Bybit Card

Bybit Card 更适合本来就在 Bybit 生态里的用户。它的优势是交易所账户和卡消费打通,Apple Pay 体验比较顺,订阅权益和 Cashback 也有一定吸引力。对已经把资金放在 Bybit、经常使用交易所服务的人来说,这张卡上手成本低,适合日常小额消费。

缺点在于:资金属于交易所托管,账户风控、提现限制、资金来源审查等问题都需要考虑。

4. Bitget Card

Bitget Card 要分两套逻辑看:一类是交易所卡,更偏平台生态权益;另一类是钱包卡,更偏自托管支付。

交易所卡适合本来就在 Bitget 交易、持有 BGB 或达到一定等级的用户,但每笔消费会有一定交易费用;Wallet Card 则无月费、无年费、无充值费,但超出免费额度后,不同地区会产生约 1%–2.2% 的标准卡费。

但需要注意的是,根据 Fiat24 通知,自今天起,Fiat24 将暂停中国大陆地区新用户开户服务。受此影响,中国大陆地区新用户也将暂时无法通过 Bitget Wallet 申请 Fiat24 卡。

5. RedotPay

RedotPay 更像是一张大额支付和全球可用的工具卡,而不是返现卡。它的优势是覆盖范围广、体量大、可用性强,适合需要在多个国家和地区使用稳定币支付的人。

从社区反馈看,RedotPay 在新兴市场和跨境支付场景里尤其受欢迎。很多用户不是拿它来薅返现,而是用它做日常消费、跨境付款、旅行支付、ATM 取现,甚至是在本币贬值环境下,把稳定币作为储值工具,再通过卡直接花出去。

6. MEXC Card

MEXC Card 需要区分老版和新版。老版卡整体吸引力一般,费用、权益和使用体验都不算突出,单独使用价值不高。

真正值得关注的是 MEXC × ether.fi Card,本质上更像 ether.fi 卡叠加 MEXC 额外奖励。

🌟人上人:生态用户可用

Tria、KAST

Tria 更适合大额消费和高返现玩家,但年费和返现锁定对普通用户不算友好。

KAST 更适合积分 / 空投预期玩家,适合小额参与,不适合重仓期待。

7. KAST

KAST 适合想低成本参与新项目、积分体系和潜在空投的用户。它的看点在于 0 稳定币充值费、积分机制、$MOVE 奖励以及阶梯返现设计,整体更像一张「消费 Farming」结合的 U 卡。

官网目前显示 Standard 卡免费,Premium / Private 等高阶卡年费较高,对应更高返现和积分权益。它的问题在于高阶卡价格比较贵,后续权益仍有预期成分,适合生态玩家,不适合只想找低成本日常主力卡的人。

8. Tria

Tria 更适合大额、高频消费用户,尤其是想通过高阶卡拿更高返现的人。它的亮点是 0 充值费、高阶卡返现比例高、额度较大,适合用来支付大额账单、旅行消费或高频消费场景。

但 Tria 的问题也很明显:高阶卡年费不低,返现通常有锁定周期,积分和奖励规则也比较复杂。

🌟NPC:生态用户可用,但没必要专门冲

Crypto.com、OKX、Cypher、MetaMask Card

Crypto.com 适合本来就在它生态里的老用户;OKX 适合 OKX 老用户当免费备用卡。

Cypher 更偏高端用户和大额消费场景,Premium 档主打更高额度、更低费用、金属卡和优先支持;但普通档优势不明显,不太适合普通用户当日常主力卡。

MetaMask Card 适合钱包重度用户当备用卡,但年费和性价比一般。

9. Crypto.com Card

Crypto.com Card 是比较老牌的 U 卡产品,早期靠高返现、Spotify / Netflix 等订阅权益和机场贵宾厅福利吸引了很多用户。

但现在它的好权益越来越依赖 CRO 质押或订阅,普通用户能拿到的福利明显没有早期那么有吸引力。

10. OKX Card

OKX Card 更适合 OKX 老用户当免费备用卡,优势是 0 年费、0 充值费,绑定 Apple Pay / Google Pay 后消费比较顺,还能直接从 OKX Pay 扣款。但返现主要围绕 USDG 消费,普通用户返现上限较低,且资产支持和地区支持都有一定限制,也不支持 ATM 提现。

简单说,它适合生态内小额消费,不适合当高返现主力卡。

11. Cypher

Cypher 偏向高端用户,额度和高级权益是它的主要卖点。Premium 档可能更适合有较高消费额度、希望获得更好 FX 条件或额外权益的人。但对普通用户来说,Cypher 的普通档优势并不明显,如果消费金额不高,很难体现它的价值。

12. MetaMask Card

MetaMask Card 的最大优势是可以直接从 MetaMask 钱包消费,适合已经深度使用 MetaMask、习惯链上钱包操作的用户。

从性价比看,它的优势并不突出,尤其是金属卡 $199/年的成本偏高,返现和费用结构也没有明显压过其他竞品。

🌟拉完了:暂时不优先考虑

Solayer、1inch、Avici、Coinbase

Solayer 更像积分卡,日常消费性价比一般;1inch Card 更像生态补充;Avici 概念不错但还早期;Coinbase Card 对美国用户还可以,但对大多数中文用户不够友好。

13. Coinbase Card

Coinbase Card 对美国用户比较友好,尤其是用 USDC 或美元余额消费时,成本相对清晰,0 年费也降低了使用门槛。

它的优势在于合规、品牌认知度高、对美区用户比较顺手。但缺点也很明显:产品明显偏美国市场,非美用户基本不用优先考虑。

14. Avici Card

Avici Card 的概念比较 Crypto Native,主打自托管、多链 USDC 消费和更链上的支付体验。

15. 1inch Card

1inch Card 更像是 1inch 生态里的补充产品,而不是一张面向大众用户的强势 U 卡。

但如果单看刷卡消费,它的吸引力并不强:1.75% 转换费和 2% FX ,实际消费时会吃掉一部分返现收益,性价比不高。

16. Solayer

它最早靠 Solana 生态、sUSD 收益和 Emerald Points 吸引了一批玩家,但现在 $20/年订阅费、0.5% 充值费、余额不能提现这些限制比较明显。

日常刷卡的真实体验更像是在换积分,而不是一张好用的消费卡。如果只是小额测试、顺手薅潜在空投,可以关注。

🌟写在最后

最后也提醒一下,U 卡不是谁返现高谁就一定最适合。

对中文用户来说,更重要的其实是:能不能开、KYC 难不难、能不能绑定微信 / 支付宝 / Apple Pay、能不能订阅 AI 工具、资金能不能顺利转出,以及遇到风控时客服能不能处理。

所以这份榜单更像是一个「中文用户视角的主观参考」,不是绝对排名。

部分内容来自小编自己的使用体验,部分参考了官网信息、社区实测、X / YouTube / 小红书等用户反馈。不同地区、身份、KYC 条件、App 版本和平台政策都可能影响实际体验,费率、返现、开卡资格也可能随时调整。

实际开卡体验以官网和 App 内最新规则为准。不同地区、身份、KYC 条件、App 版本和平台政策,都会影响开卡资格、费率、返现、额度和可用场景。

这份盘点只作为信息整理和社区观察,不构成任何开卡、投资或资金管理建议。

73

4

47

11,631

《一句话 U 卡盘点:16 张加密卡,到底哪些值得看?》

一句话 U 卡盘点:16 张加密卡,到底哪些值得看?

最近 U 卡越来越热,但很多评测其实都停留在官网宣传:0 手续费、最高 8% 返现、超高额度,看起来很香,真正用起来才会发现,很多费用和限制都藏在细则里。

这次小编整理了一份 16张 U 卡的盘点,其中一部分来自己的使用体验,另一部分参考了社区的实测和公开资料。

所以这篇文章尽量用一句话讲清楚:这张卡到底适合谁,核心优势是什么,最大的坑在哪里。

从夯到拉:16 张 U 卡简单分层

🌟夯:可以当日常主力卡

EtherFi、Plasma One Card

EtherFi 胜在综合体验完整:免费、0 充值费、真实返现、资金可提现,余额还能继续生息,适合想把稳定币长期用于日常消费的人。

Plasma One Card 的优势是支持 Apple Pay / 微信 / 支付宝,支付场景更贴近亚洲用户,适合有护照、能完成 KYC、想把 U 当日常钱花的人。

1. EtherFi

EtherFi 目前是综合体验比较强的一类 U 卡,优势在于免费、0 充值费、真实返现、余额可继续生息,而且资金可以提现,不会像一些卡那样“充进去就被锁住”。

从用户反馈看,它的日常消费体验比较接近普通 Visa,刷卡、订阅、线下消费都比较顺,返现也不是纯积分,而是 eETH / wETH 这类真实资产。更适合想把稳定币用于日常消费,同时又不想牺牲资金效率的用户。

2. Plasma One Card

Plasma One Card 是近期中文用户圈口碑较高的日常消费 U 卡之一,优势是中国护照相对友好、支持 Apple Pay / 微信 / 支付宝等移动支付场景,并且主打返现和余额生息。

但开户通常需要邀请码、海外手机号和地址证明,KYC 门槛比普通交易所卡更高。

🌟顶级:有明确场景的强卡

Bybit、Bitget、RedotPay、Tria、KAST、MEXC

Bybit 和 Bitget 对中文用户更友好,尤其是可以覆盖 AI 会员订阅、微信 / 支付宝绑定、日常线上消费等场景。RedotPay 适合大额支付、跨境消费、旅行支付和 ATM 取现。

MEXC本质上是 MEXC × ether.fi 联名卡,底层体验接近 ether.fi,又叠加 MEXC 入口和额外权益。

3. Bybit Card

Bybit Card 更适合本来就在 Bybit 生态里的用户。它的优势是交易所账户和卡消费打通,Apple Pay 体验比较顺,订阅权益和 Cashback 也有一定吸引力。对已经把资金放在 Bybit、经常使用交易所服务的人来说,这张卡上手成本低,适合日常小额消费。

缺点在于:资金属于交易所托管,账户风控、提现限制、资金来源审查等问题都需要考虑。

4. Bitget Card

Bitget Card 要分两套逻辑看:一类是交易所卡,更偏平台生态权益;另一类是钱包卡,更偏自托管支付。

交易所卡适合本来就在 Bitget 交易、持有 BGB 或达到一定等级的用户,但每笔消费会有一定交易费用;Wallet Card 则无月费、无年费、无充值费,但超出免费额度后,不同地区会产生约 1%–2.2% 的标准卡费。

但需要注意的是,根据 Fiat24 通知,自今天起,Fiat24 将暂停中国大陆地区新用户开户服务。受此影响,中国大陆地区新用户也将暂时无法通过 Bitget Wallet 申请 Fiat24 卡。

5. RedotPay

RedotPay 更像是一张大额支付和全球可用的工具卡,而不是返现卡。它的优势是覆盖范围广、体量大、可用性强,适合需要在多个国家和地区使用稳定币支付的人。

从社区反馈看,RedotPay 在新兴市场和跨境支付场景里尤其受欢迎。很多用户不是拿它来薅返现,而是用它做日常消费、跨境付款、旅行支付、ATM 取现,甚至是在本币贬值环境下,把稳定币作为储值工具,再通过卡直接花出去。

6. MEXC Card

MEXC Card 需要区分老版和新版。老版卡整体吸引力一般,费用、权益和使用体验都不算突出,单独使用价值不高。

真正值得关注的是 MEXC × ether.fi Card,本质上更像 ether.fi 卡叠加 MEXC 额外奖励。

🌟人上人:生态用户可用

Tria、KAST

Tria 更适合大额消费和高返现玩家,但年费和返现锁定对普通用户不算友好。

KAST 更适合积分 / 空投预期玩家,适合小额参与,不适合重仓期待。

7. KAST

KAST 适合想低成本参与新项目、积分体系和潜在空投的用户。它的看点在于 0 稳定币充值费、积分机制、$MOVE 奖励以及阶梯返现设计,整体更像一张「消费 Farming」结合的 U 卡。

官网目前显示 Standard 卡免费,Premium / Private 等高阶卡年费较高,对应更高返现和积分权益。它的问题在于高阶卡价格比较贵,后续权益仍有预期成分,适合生态玩家,不适合只想找低成本日常主力卡的人。

8. Tria

Tria 更适合大额、高频消费用户,尤其是想通过高阶卡拿更高返现的人。它的亮点是 0 充值费、高阶卡返现比例高、额度较大,适合用来支付大额账单、旅行消费或高频消费场景。

但 Tria 的问题也很明显:高阶卡年费不低,返现通常有锁定周期,积分和奖励规则也比较复杂。

🌟NPC:生态用户可用,但没必要专门冲

Crypto.com、OKX、Cypher、MetaMask Card

Crypto.com 适合本来就在它生态里的老用户;OKX 适合 OKX 老用户当免费备用卡。

Cypher 更偏高端用户和大额消费场景,Premium 档主打更高额度、更低费用、金属卡和优先支持;但普通档优势不明显,不太适合普通用户当日常主力卡。

MetaMask Card 适合钱包重度用户当备用卡,但年费和性价比一般。

9. Crypto.com Card

Crypto.com Card 是比较老牌的 U 卡产品,早期靠高返现、Spotify / Netflix 等订阅权益和机场贵宾厅福利吸引了很多用户。

但现在它的好权益越来越依赖 CRO 质押或订阅,普通用户能拿到的福利明显没有早期那么有吸引力。

10. OKX Card

OKX Card 更适合 OKX 老用户当免费备用卡,优势是 0 年费、0 充值费,绑定 Apple Pay / Google Pay 后消费比较顺,还能直接从 OKX Pay 扣款。但返现主要围绕 USDG 消费,普通用户返现上限较低,且资产支持和地区支持都有一定限制,也不支持 ATM 提现。

简单说,它适合生态内小额消费,不适合当高返现主力卡。

11. Cypher

Cypher 偏向高端用户,额度和高级权益是它的主要卖点。Premium 档可能更适合有较高消费额度、希望获得更好 FX 条件或额外权益的人。但对普通用户来说,Cypher 的普通档优势并不明显,如果消费金额不高,很难体现它的价值。

12. MetaMask Card

MetaMask Card 的最大优势是可以直接从 MetaMask 钱包消费,适合已经深度使用 MetaMask、习惯链上钱包操作的用户。

从性价比看,它的优势并不突出,尤其是金属卡 $199/年的成本偏高,返现和费用结构也没有明显压过其他竞品。

🌟拉完了:暂时不优先考虑

Solayer、1inch、Avici、Coinbase

Solayer 更像积分卡,日常消费性价比一般;1inch Card 更像生态补充;Avici 概念不错但还早期;Coinbase Card 对美国用户还可以,但对大多数中文用户不够友好。

13. Coinbase Card

Coinbase Card 对美国用户比较友好,尤其是用 USDC 或美元余额消费时,成本相对清晰,0 年费也降低了使用门槛。

它的优势在于合规、品牌认知度高、对美区用户比较顺手。但缺点也很明显:产品明显偏美国市场,非美用户基本不用优先考虑。

14. Avici Card

Avici Card 的概念比较 Crypto Native,主打自托管、多链 USDC 消费和更链上的支付体验。

15. 1inch Card

1inch Card 更像是 1inch 生态里的补充产品,而不是一张面向大众用户的强势 U 卡。

但如果单看刷卡消费,它的吸引力并不强:1.75% 转换费和 2% FX ,实际消费时会吃掉一部分返现收益,性价比不高。

16. Solayer

它最早靠 Solana 生态、sUSD 收益和 Emerald Points 吸引了一批玩家,但现在 $20/年订阅费、0.5% 充值费、余额不能提现这些限制比较明显。

日常刷卡的真实体验更像是在换积分,而不是一张好用的消费卡。如果只是小额测试、顺手薅潜在空投,可以关注。

🌟写在最后

最后也提醒一下,U 卡不是谁返现高谁就一定最适合。

对中文用户来说,更重要的其实是:能不能开、KYC 难不难、能不能绑定微信 / 支付宝 / Apple Pay、能不能订阅 AI 工具、资金能不能顺利转出,以及遇到风控时客服能不能处理。

所以这份榜单更像是一个「中文用户视角的主观参考」,不是绝对排名。

部分内容来自小编自己的使用体验,部分参考了官网信息、社区实测、X / YouTube / 小红书等用户反馈。不同地区、身份、KYC 条件、App 版本和平台政策都可能影响实际体验,费率、返现、开卡资格也可能随时调整。

实际开卡体验以官网和 App 内最新规则为准。不同地区、身份、KYC 条件、App 版本和平台政策,都会影响开卡资格、费率、返现、额度和可用场景。

这份盘点只作为信息整理和社区观察,不构成任何开卡、投资或资金管理建议。

99

81

405

140,197

🔥 @xhunt_ai 招 AI 内容运营实习生!Biteye这边也一起招的~

🚀我们希望你不仅是内容的运营者,更是 AI 生产力(AIGC)的架构师。你将深度使用前沿大模型与 Agent 框架,探索 AI 驱动的内容全流程生产与多账号自动化运营。我们期待你具备硬核的技术自驱力、敏锐的网感以及对前沿资产领域的创新敏感度。

⚡️2027届、上海坐标、暑期能全职 开学后兼职的 Prompt 魔法师、Agent 玩家们快冲!可转正哟💗

🔥XHunt招AI内容运营实习生啦!

我们想寻找一个愿意和 Agent 一起工作的人,如果你每天都在折腾 Claude、Gemini、ChatGPT,甚至自己搭 Agent,我们想认识你。

🚀 你的日常 - 赛博造物主

1️⃣AI 驱动内容生产与运营:调教 Claude, Gemini, DeepSeek 甚至各种 Agent 框架,实现海内外多账号的自动化/半自动化内容生产和运营。

2️⃣内容全流程支持: 深度选题策划、海量素材整理、AI 生成文案的硬核校对与润色、以及粉丝用户的日常互动。

3️⃣多模态内容探索: 尝试利用最新 AI 视频/多模态模型进行视频内容的创作与宣发,探索图文、视频的内容呈现方式。

🧩 我们在找这样的你

基本属性: 2027 届本科/硕士毕业,坐标上海,暑期能全职,开学后能兼职,总时长 ≥ 6 个月。

Prompt 魔法师: 熟练掌握主流大模型的 Prompt 调教

Vibe Coding 实践者: 熟悉至少一种 Agent 框架(如 OpenClaw, Hermes 等)。

网感满格: 熟悉 X (Twitter)、微信公众号、小红书等平台规则。如果自带爆款案例,加分!

行业知识储备: 对 Web3、RWA(现实世界资产)、美股及传统/去中心化金融交叉领域有浓厚兴趣或一定了解者优先。

🎁 为什么加入我们?

有竞争力的实习薪酬💰

AI 一线实战经验: 打破传统内容运营的方式,带你直接切入 AI Agent 顶流叙事的最前沿。

转正通道: 我们不缺实习生,我们缺未来的战友。

📥 怎么加入我们?

投递邮箱: hr@xhunt.ai

邮件主题: 姓名-学校-AI内容运营实习生-2027届

💡 加分项: 投递时请附带你过往独立运营的账号链接、撰写的文案、或你用 AI 制作的作品/搭建的 Agent 工作流案例。

38

2

16

7,410

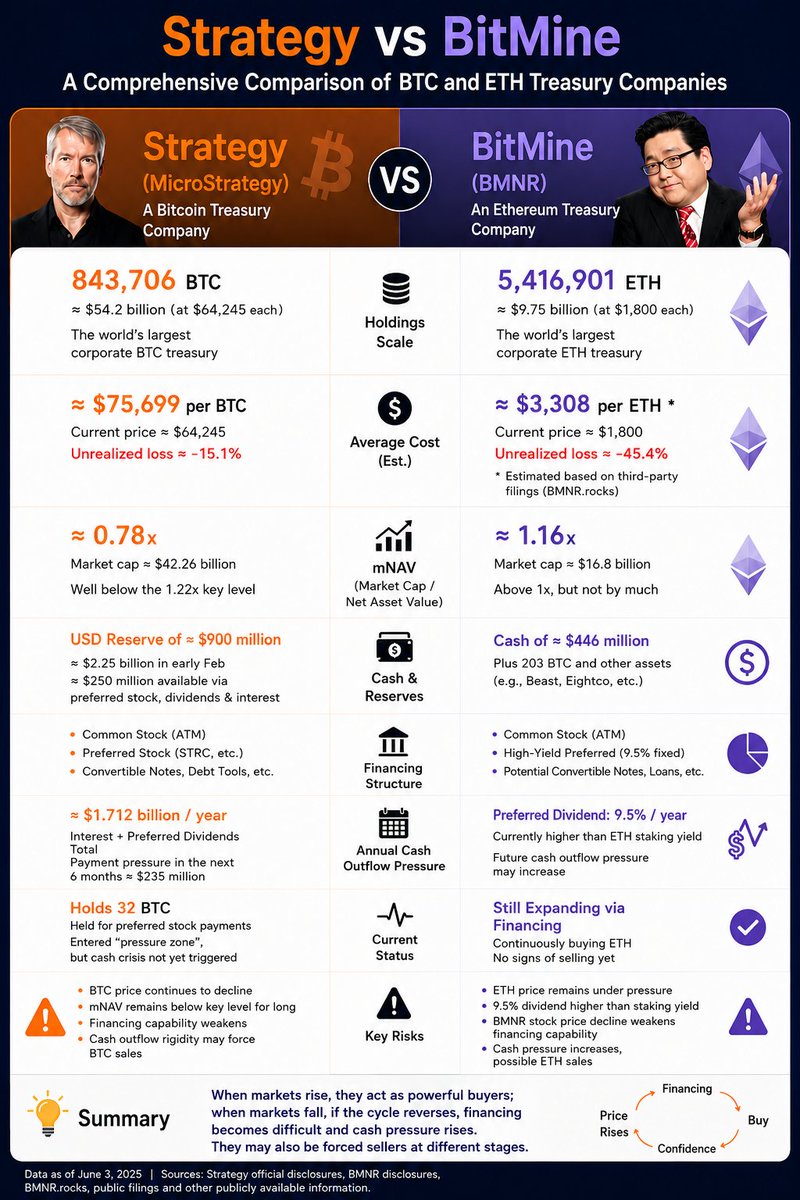

《🔥Strategy vs BitMine:上市公司买币飞轮还能转多久?》

最近,Strategy 卖出少量 BTC 的消息,直接点燃了市场恐慌。这种担忧迅速传导到市场情绪中,BTC在今天一度跌至约 61,350 美元。

虽然这笔 BTC 卖出数量并不大,但它打破了市场对微策略「只买不卖」的印象 - 如果这次可以卖,那么以后会不会还有第二次、第三次?

另一边,BitMine 正在大量买入 ETH、质押 ETH,并继续通过资本市场融资扩张。

所以问题来了:Strategy 后面还会不会继续卖 BTC?

BitMine 会不会从 ETH 买方变成潜在卖方?👇

🌟Strategy:BTC Treasury

1️⃣现在持有多少 BTC?价值多少?

Strategy 目前是全球最典型的 BTC Treasury 公司。它的核心资产就是 BTC,公司的估值逻辑、融资能力、市场叙事,几乎都围绕 BTC 展开。

截至目前,Strategy 持有 843,706 枚 BTC。按 BTC 约 64,245 美元计算,其 BTC 持仓价值约为 542 亿美元。

Strategy 官网披露的平均 BTC 成本约为 75,699 美元,总成本约 638.67 亿美元。也就是说,在当前 BTC 价格下,Strategy 的 BTC 持仓账面浮亏约 96.6 亿美元。

2️⃣它是怎么持续买入 BTC 的?

Strategy 的买入方式并不是单纯用公司经营现金流买 BTC,它真正厉害的地方在于,把美股资本市场变成了自己的融资工具。

核心模式是通过股票、可转债、优先股等工具从资本市场融资,再把资金持续换成 BTC。只要市场愿意给 MSTR 溢价,它就能不断融资、买入 BTC,并把 BTC 持仓变成公司估值的核心支撑。

简单理解Strategy 的核心飞轮:

BTC 上涨 → MSTR 股价上涨 → 公司融资能力增强 → 继续买入 BTC → 每股 BTC 含量提升 → 市场继续给溢价。

在牛市里,这套模式非常强。因为 BTC 价格上涨会同时推高公司资产净值和市场情绪,Strategy 可以用更低成本获得资金,再继续加仓 BTC。

一旦 BTC 下跌,MSTR 股价承压,融资成本上升,市场不再愿意给高溢价,这个飞轮就会变慢,甚至反向施压。

3️⃣为什么它会卖 BTC?

过去,Strategy 给市场留下的印象非常明确:持续买入 BTC,长期持有,一定不卖。

但在上次财报中,Strategy 已经释放过一个更现实的信号:如果有必要,公司可能会选择卖出一部分 BTC。

Strategy 的判断标准核心是 MSTR 相对 BTC 净资产的溢价,也就是 mNAV。

这里有一个关键线:1.22 倍,它相当于 Strategy 判断继续发股买 BTC 还划不划算的分界线。

如果 mNAV 高于大约 1.22 倍,说明市场给 MSTR 的估值仍然足够高。此时 Strategy 发行普通股,再用融资买入 BTC,即使股本被摊薄,也仍然有机会提高每股 BTC 含量。

但如果 mNAV 低于大约 1.22 倍,继续发股就没那么划算了。因为溢价不够,新增股票带来的稀释可能抵消买入 BTC 的增厚效果。这时,与其低价发行普通股,不如卖出少量 BTC,用来支付股息、履行债务,甚至在极端折价时回购 MSTR。

所以,Strategy 卖 BTC 的逻辑并不是“BTC 跌了就卖”,而是看 MSTR 的估值区间:

高于 1.22 倍,优先发股买 BTC;低于 1.22 倍,卖 BTC 支付义务或回购股票,可能比继续发股更合理。

4️⃣后面还会不会继续卖 BTC?

这也是市场最担心的问题:既然 Strategy 已经卖过一次 BTC,那后面会不会继续卖,甚至对 BTC 价格造成压力?

从 mNAV 框架看,继续小规模卖出的可能性确实存在。

按当前数据粗算,Strategy 持有约 843,706 枚 BTC。以 BTC 约 63,879 美元计算,其 BTC 持仓价值约 539 亿美元。而 MSTR 当前市值约 422.6 亿美元,对应 mNAV 大约只有 0.78 倍。

这意味着,如果 Strategy 接下来还需要支付优先股股息、处理债务或补充现金,继续卖出少量 BTC 会比低位发行普通股更合理。

但从现金角度来看,Strategy 现在还没有到「必须大量卖 BTC」的地步。公司此前设立 USD Reserve,用来支付优先股股息和债务利息。截至 5 月底,Strategy 的 USD Reserve 余额约为 9 亿美元。

如果按媒体估算的年度现金成本约 14.89 亿美元计算,9 亿美元储备大约还能覆盖 7 个月左右的相关支出。

所以,Strategy 现在不是现金危机,但现金缓冲已经不算特别厚,这也是为什么微策略选择卖出比特币。

不过,这不等于 Strategy 会大规模抛售 BTC。原因也很简单:BTC 是 Strategy 最核心的资产,也是 MSTR 估值的基础。如果它持续大规模卖 BTC,市场就会开始怀疑整个 BTC Treasury 叙事,MSTR 的估值也会进一步承压。这对 Strategy 自己并不划算。

🌟BitMine:把 BTC Treasury 玩法复制到 ETH 上

1️⃣现在持有多少 ETH?价值多少?

如果说 Strategy 是 BTC Treasury 的代表,那么 BitMine 正在成为 ETH Treasury 的代表。

截至 2026 年 5 月 31 日,BitMine 持有 5,416,901 枚 ETH。如果按 1800 美元/ETH 计算,其 ETH 持仓价值约为 97.5 亿美元。

BitMine 官方披露中没有像 Strategy 那样直接给出清晰的平均买入成本。如果参考第三方看板 BMNR.rocks,其估算的 Average ETH Price 约为 3,308 美元。

也就是说,如果按当前 1800 美元/ETH 计算,BitMine 的 ETH 持仓价值约 97.5 亿美元,相较估算成本对应账面浮亏约 81.7 亿美元。

更重要的是,BitMine 已经持有约 4.49% 的 ETH 总供应量,距离它提出的 “Alchemy of 5%” 目标已经完成约 90%。

2️⃣它是怎么持续买入 ETH 的?

BitMine 的买入方式,本质上也是把美股资本市场变成融资入口。

它不是靠原有业务利润慢慢买 ETH,而是通过股票融资、机构投资、优先股等方式拿到资金,再把这些资金持续换成 ETH。BitMine 背后的投资者阵容也很强,包括 ARK、Founders Fund、Pantera、Kraken、DCG、Galaxy Digital,以及 Tom Lee 个人投资等。

这和 Strategy 的模式很像,都是:

上市公司融资 → 买入核心加密资产 → 扩大资产负债表 → 用市场叙事支撑股票估值 → 继续融资。

但 BitMine 的不同点在于,它多了一层 staking 叙事。

因为 ETH 可以质押,BitMine 可以在「持有 ETH」之外,再讲一层 staking 收益、验证器和链上基础设施的叙事。这让它看起来不只是单纯买币,而是在把 ETH 做成一种可以产生收益的财库资产。

3️⃣BitMine 会不会卖 ETH?

和 Strategy 一样,市场真正担心的不是 BitMine 买了多少 ETH,而是:如果 ETH 继续下跌,它会不会从买方变成卖方?

至少从目前动作看,BitMine 还没有表现出主动卖 ETH 的迹象。相反,它仍然在继续为 ETH Treasury 融资。

就在今天,BitMine 宣布计划发行 Series A 永续优先股,并申请在纽交所上市,代码为 BMNP。这批优先股的年化股息率为 9.5%,如果上市获批,预计会在首次发行后 30 天内开始交。

这个动作说明,BitMine 现在继续通过资本市场拿钱,维持 ETH Treasury 的扩张逻辑。

所以,短期看,BitMine 大概率不会主动卖 ETH。它现在还在融资、持有和质押 ETH,主线仍然是继续做大 ETH Treasury。

🌟写在最后

市场过去把 Strategy、BitMine 这类公司当成「稳定买盘」。只要它们能融资,就会持续买 BTC / ETH。

它们的模式有点像「浮盈加仓」:币价上涨,带动公司持仓价值上涨;股价上涨后,公司更容易融资;融资之后继续买 BTC 或 ETH;买入又强化市场信心。

在上涨周期里,这套飞轮非常顺畅。越涨,越能融资;越能融资,越能买;越买,市场越相信它们会继续买。

但问题是,价格不可能一直上涨。

一旦币价下跌,股价和融资能力也会下降。如果公司还要支付优先股股息、债务或维持现金流,就可能不得不卖出一部分 BTC 或 ETH。

不过,这不等于 Strategy 会像合约账户一样爆仓。它没有自动清算机制,真正的风险是融资能力变弱、mNAV 下滑、现金压力上升,最后被迫做资产负债表管理。

从现金角度看,Strategy 现在也不是已经到了现金危机。公司此前设立了 USD Reserve,专门用于支付优先股股息和债务利息。2026 年 2 月初,这个储备一度达到 22.5 亿美元,约可覆盖 2.5 年的相关支出;到 5 月底,USD Reserve 余额仍有约 9 亿美元。

所以,Strategy 当前更像是进入压力区,而不是已经站在悬崖边。

我们真正需要担心的,如果 BTC 继续下跌,MSTR 的 mNAV 长期低于关键线,普通股融资不再划算,而优先股股息和债务利息又必须继续支付,那么微策略就可能更频繁地卖出少量 BTC,用来补充现金或支付义务。

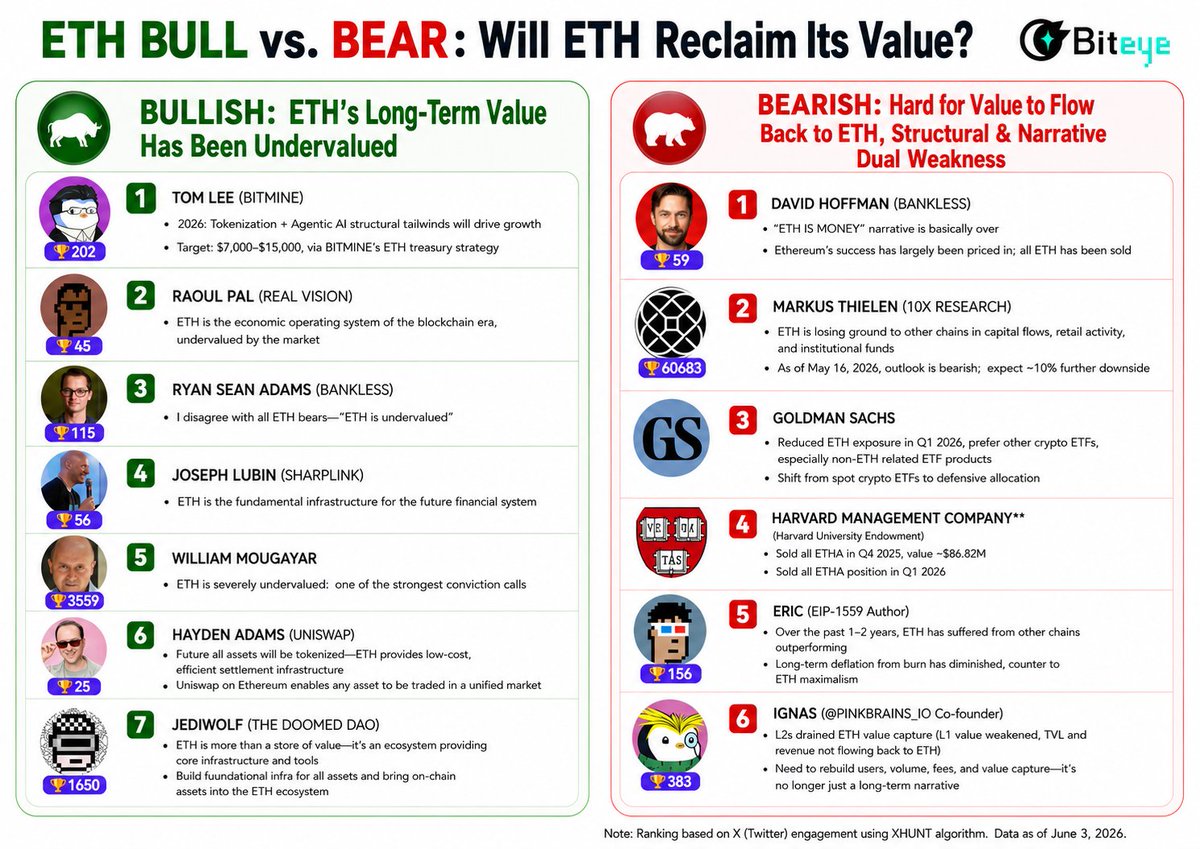

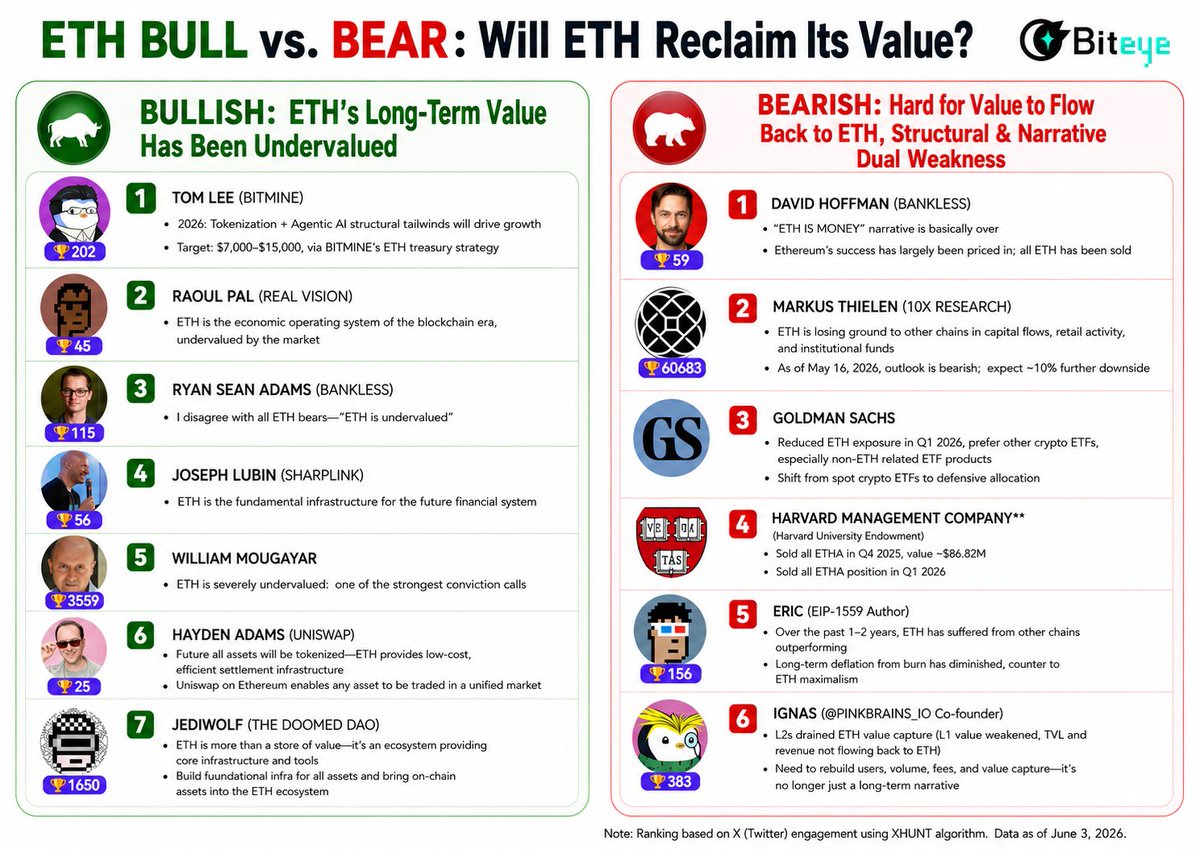

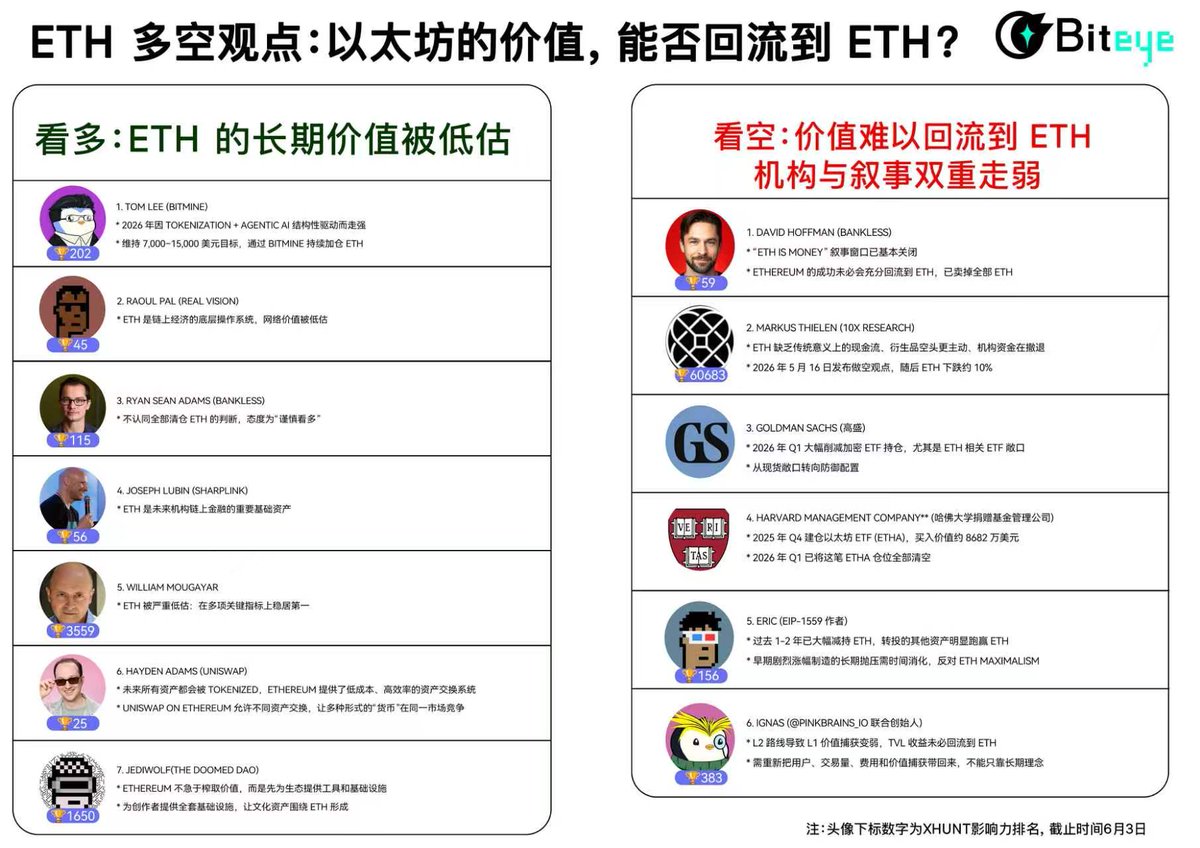

🔥ETH多空观点合集:以太坊的价值,能否回流到 ETH?

最近的市场情绪降到冰点。ETH的多空争议,是一场具有风向标意义的“割席”:Bankless 联合创始人 David Hoffman 公开披露已清仓全部 ETH。

相反,市场另一边也有机构在逆势加仓。Tom Lee 旗下 BitMine 近期持续买入 ETH,并将 ETH 提升至公司核心战略。

一边是长期布道者清仓 ETH,一边是上市公司和机构资金继续加仓 ETH。ETH 到底是在失去价值捕获能力,还是正在迎来新一轮机构重估?Biteye帮大家梳理了多空观点👇

🌟看多

看多方并不否认 ETH 短期表现弱,也承认市场正在重新审视 ETH 的价值捕获问题。

但他们认为,ETH 的核心逻辑还没有被破坏。无论是稳定币、RWA、DeFi、L2,还是机构 tokenization 和 Agentic AI,很多新金融活动仍然需要一个安全、中立、可组合的底层网络。而 Ethereum 仍然是最重要的候选者。

所以,多头押注的不是短期费用反弹,而是 ETH 会随着链上金融继续扩张,被重新纳入机构和长期资金的定价框架。

1️⃣Tom Lee@fundstrat|BitMine CEO|XHunt 排名:202

核心观点:短期的下跌是噪音,2026年 ETH 将因tokenization Agentic AI结构性驱动而走强。他维持2025 年底 7000-15000 美元目标,并称“ETH thesis not broken”。

更重要的是,Tom Lee 不是单纯喊单,而是通过 BitMine 持续买入 ETH。

BitMine 在 6 月 2 日最新买入约 26497 枚 ETH,价值约 5200 万美元;此前 5 月底一周,BitMine 已累计买入 111942 枚 ETH,约 2.37 亿美元,是 2026 年以来最大单周买入之一。

BitMine 的目标是持有 ETH 流通供应的 5%,目前已接近这一目标。

2️⃣Raoul Pal @RaoulGMI|Real Vision CEO|XHunt排名:45

核心观点:ETH 是链上经济的底层操作系统之一。Raoul Pal 的逻辑不是短期价格,而是网络价值:如果今天把 Ethereum 关掉,Layer2、DeFi、NFT、RWA 等大量经济活动都会受到巨大冲击,因此 ETH 当前估值可能仍被低估。

3️⃣Ryan Sean Adams @RyanSAdams|Bankless联合创始人|XHunt排名:115

核心观点:不认同 David Hoffman 全部清仓 ETH 的判断。Ryan 更像是“谨慎看多”:他承认 ETH 的窗口变窄了,但不认为 ETH 的长期潜力已经结束。

在 David Hoffman 卖掉全部 ETH 后,Ryan Sean Adams 将其称为 Bankless “一个时代的结束”,但他本人仍披露持有 ETH,并继续支持 Ethereum 作为机构资产和链上经济底层资产的叙事。

4️⃣Joseph Lubin@ethereumJoseph|Ethereum联合创始人/SharpLink CEO|XHunt排名:56

核心观点:ETH 不只是加密资产,而是未来机构链上金融的重要基础资产。

Joseph Lubin在 5 月底连续转发并补充 SharpLink CEO Joseph Chalom 的文章,明确表达了自己对 Ethereum 的长期判断。

在他看来,稳定币、RWA、DeFi、智能合约金库和 Agentic AI 金融系统,正在共同推动全球金融基础设施重构。而 Ethereum 正是这些资产和应用最重要的底层网络之一。

5 月 29 日,Lubin 表示:Consensys 的机构团队正在把 Ethereum 带入全球主要金融市场基础设施和大型金融机构,并强调:“TradFi keeps choosing Ethereum.”

SharpLink 2026 年 Q1 财报显示,截至 2026 年 5 月 4 日,SharpLink 持有 872,984 枚 ETH。

5️⃣William Mougayar @wmougayar|The Business Blockchain作者|XHunt排名:3559

核心观点:ETH被严重低估。

无论稳定币、DeFi TVL、tokenized assets、结算量还是交易量,以太坊在所有关键指标上都稳居第一,市场份额21%-64%,但ETH市值却只占整个加密市场的10%左右,这完全不合理。

“Ethereum是基础设施,就像互联网一样,价值会自然累积到底层,而不是只看App层的收入或费用。”

6️⃣Hayden Adams@haydenzadams|Uniswap 创始人|XHunt排名:25

核心观点:David 卖出 ETH 后,反而更应该承认 “ETH is money” 这个论点是正确的,只是它成立的方式,可能和很多人想象的不一样。

Hayden 认为,未来所有资产都会被 tokenized,人们会持有自己最重视的资产,而不是只把某一种资产当作唯一记账单位。

在这种环境下,真正重要的不是谁成为唯一货币,而是谁能提供低成本、高效率、7×24 小时的资产交换系统。

从这个角度看,Uniswap on Ethereum 本身就是一个去中心化货币系统:它允许不同资产随时交换,让多种形式的“货币”在同一个开放市场里竞争。

7️⃣Jediwolf@Jediwolf| The Doomed DAO 成员|XHunt排名:1650

核心观点:David Hoffman 提出的 “Ethereum is a Giver, not a Taker” 很准确,但结论可能正好相反。

Jediwolf 认为,加密市场太习惯用「榨取价值」的方式理解一条链:高费用、高抽成、价值捕获。但 Ethereum 最特殊的地方,恰恰在于它不是急着从用户身上拿走价值,而是先给生态提供工具、信任和基础设施。

以链上艺术为例,Ethereum 几乎为艺术家和收藏家提供了一整套基础设施:发行、确权、结算、托管、身份、全球流动性和组合性。它不一定直接让 ETH 立刻升值,但会让越来越多艺术家用 ETH 定价、收藏家用 ETH 思考,文化资产围绕 ETH 形成。

🌟看空

除了价格外,2026 年以来以太坊社区内部的人事变化,也成为市场讨论 ETH 的重要背景。

2026 年至今,Ethereum Foundation 已有多位资深研究员、协议负责人和管理层成员离职。其中,仅 5 月就有数位核心成员相继宣布离开。

由于时间高度集中,这轮离职潮被部分社区成员和媒体称为 “Spring 2026 Reshuffle”。

在这样的背景下,一部分投资者开始重新审视 ETH 的长期价值捕获能力,而另一部分人则认为,这只是以太坊迈向新阶段前的必要调整。

1️⃣David Hoffman @TrustlessState|Bankless联合创始人|XHunt排名:59

核心观点:“ETH is Money” 这条叙事窗口已经基本关闭。Ethereum 作为网络仍然成功,能为 L2、DeFi、稳定币、RWA、应用提供安全区块空间和开放基础设施,但这些成功未必会充分回流到 ETH token 本身。也就是说,Ethereum 可能继续增长,但 ETH 未必是最大受益资产。

所以David 卖掉了全部ETH,把资金配置到市场上有更好机会的其他地方。

2️⃣Markus Thielen@markus10x|10x Research 创始人|XHunt排名:60383

核心观点:10x Research 在 2026 年 5 月 16 日发布过 high-conviction short ETH 观点。ETH 当前不仅是价格走弱,而是基本面叙事和机构资金都在变弱,其核心逻辑可以概括为三点:

ETH 缺乏传统意义上的现金流。

衍生品市场显示空头更主动。

机构资金也在撤退。

Markus Thielen 随后表示,自该做空观点发布以来,ETH 已下跌约 10%,而他们的看空 thesis 其实早在 2025 年 10 月 31 日就已经形成。

3️⃣Goldman Sachs(高盛)- 从现货敞口转向防御配置

核心观点:高盛没有公开发表强烈看空 ETH 的言论,但从 2026 年 Q1 的 13F 持仓变化看,它明显降低了以太坊现货 ETF 敞口。

13F 文件显示,高盛在 Q1 大幅削减了部分加密 ETF 持仓,尤其是对 ETH 相关 ETF 的配置更加谨慎。

4️⃣Harvard Management Company(哈佛大学捐赠基金管理公司)

核心观点:哈佛没有公开发表看空 ETH 的观点,但它用实际仓位表达了撤退。

Harvard Management Company 在 2025 年 Q4 新建仓 BlackRock 现货以太坊 ETF ETHA,买入约 387.09 万股,持仓价值约 8682 万美元。

但到了 2026 年 Q1,哈佛已经将这笔 ETHA 仓位全部清空。也就是说,这笔以太坊 ETF 敞口只持有了一个季度。

5️⃣eric@econoar|EIP-1559 作者|XHunt 排名:156

核心观点:不怪 David 清仓 ETH,因为 ETH 确实已经连续多年大幅跑输整个加密市场。

eric 表示,David 的很多观点他都认可,自己过去 1–2 年也已经大幅减持 ETH。目前转投的其他资产,都明显跑赢了 ETH。

不过,他并不认为 ETH 跑输一定是因为 Ethereum 本身出现了根本性错误。相反,他认为,一个容易被忽视的原因是:ETH 早期涨幅太剧烈,在很短时间内制造了大量早期暴富者,而这些长期抛压需要很长时间才能被市场完全消化。

所以,eric 的态度不是彻底否定 Ethereum,而是从投资组合管理角度反对 ETH maximalism。

市场不会说谎,没必要和市场对着干。如果 ETH 重新热起来,随时可以买回来。

6️⃣Ignas@DefiIgnas|@PinkBrains_io 联合创始人|XHunt 排名:383

核心观点:ETH 已经从共识持有变成反向押注。

Ignas 认为,过去 2–3 年 ETH 的弱势,一部分来自市场风格变化,另一部分也来自 Ethereum 自身的问题:L2 路线导致 L1 价值捕获变弱,L1 scaling 推进较慢,用户体验长期没有明显改善,费用和收入叙事也越来越弱。

他承认 Ethereum 仍有去中心化、抗审查和 cypherpunk 理念这些长期护城河,但市场短期更关心收入、交易量和估值倍数。

这也是 ETH 当前的问题:Ethereum 仍然主导 DeFi TVL,但 TVL 的收益很多流向协议、稳定币发行方和 L2,并不一定回流到 ETH。

同时,曾经的 「ultrasound money」叙事也变弱了。费用下降有利于用户,但如果交易量不能同步放大,ETH 的燃烧和通缩逻辑就很难重新成立。

所以,Ignas 的观点是:ETH 要重新获得市场信心,不能只靠长期理念,还需要把用户、交易量、费用和价值捕获重新带回来。

🌟结尾

这场争议最有意思的地方在于,ETH 已经不再只是加密圈内部的信仰资产。

过去,ETH 的叙事更多围绕技术升级、生态繁荣和开发者网络展开,只要以太坊还在被使用,市场就默认 ETH 会跟着受益。

但现在,这个默认前提正在被重新审视。市场会继续追问:收入在哪里?现金流在哪里?资金为什么要买入而不是买 BTC?机构为什么要长期持有而不是短期交易?生态增长到底有多少会传导到 ETH?

这也是 ETH 当前最尴尬、也最关键的地方。ETH 接下来真正需要证明的,不只是以太坊还会继续存在,也不是生态还会继续繁荣。

而是当更多资产、更多用户、更多机构进入这个网络时,ETH 能否从「被使用的底层设施」,真正变成「被持续买入和持有的核心资产」。

这才是这轮多空争议背后,最核心的问题。

34

2

19

10,837

🔥ETH多空观点合集:以太坊的价值,能否回流到 ETH?

最近的市场情绪降到冰点。ETH的多空争议,是一场具有风向标意义的“割席”:Bankless 联合创始人 David Hoffman 公开披露已清仓全部 ETH。

相反,市场另一边也有机构在逆势加仓。Tom Lee 旗下 BitMine 近期持续买入 ETH,并将 ETH 提升至公司核心战略。

一边是长期布道者清仓 ETH,一边是上市公司和机构资金继续加仓 ETH。ETH 到底是在失去价值捕获能力,还是正在迎来新一轮机构重估?Biteye帮大家梳理了多空观点👇

🌟看多

看多方并不否认 ETH 短期表现弱,也承认市场正在重新审视 ETH 的价值捕获问题。

但他们认为,ETH 的核心逻辑还没有被破坏。无论是稳定币、RWA、DeFi、L2,还是机构 tokenization 和 Agentic AI,很多新金融活动仍然需要一个安全、中立、可组合的底层网络。而 Ethereum 仍然是最重要的候选者。

所以,多头押注的不是短期费用反弹,而是 ETH 会随着链上金融继续扩张,被重新纳入机构和长期资金的定价框架。

1️⃣Tom Lee@fundstrat|BitMine CEO|XHunt 排名:202

核心观点:短期的下跌是噪音,2026年 ETH 将因tokenization Agentic AI结构性驱动而走强。他维持2025 年底 7000-15000 美元目标,并称“ETH thesis not broken”。

更重要的是,Tom Lee 不是单纯喊单,而是通过 BitMine 持续买入 ETH。

BitMine 在 6 月 2 日最新买入约 26497 枚 ETH,价值约 5200 万美元;此前 5 月底一周,BitMine 已累计买入 111942 枚 ETH,约 2.37 亿美元,是 2026 年以来最大单周买入之一。

BitMine 的目标是持有 ETH 流通供应的 5%,目前已接近这一目标。

2️⃣Raoul Pal @RaoulGMI|Real Vision CEO|XHunt排名:45

核心观点:ETH 是链上经济的底层操作系统之一。Raoul Pal 的逻辑不是短期价格,而是网络价值:如果今天把 Ethereum 关掉,Layer2、DeFi、NFT、RWA 等大量经济活动都会受到巨大冲击,因此 ETH 当前估值可能仍被低估。

3️⃣Ryan Sean Adams @RyanSAdams|Bankless联合创始人|XHunt排名:115

核心观点:不认同 David Hoffman 全部清仓 ETH 的判断。Ryan 更像是“谨慎看多”:他承认 ETH 的窗口变窄了,但不认为 ETH 的长期潜力已经结束。

在 David Hoffman 卖掉全部 ETH 后,Ryan Sean Adams 将其称为 Bankless “一个时代的结束”,但他本人仍披露持有 ETH,并继续支持 Ethereum 作为机构资产和链上经济底层资产的叙事。

4️⃣Joseph Lubin@ethereumJoseph|Ethereum联合创始人/SharpLink CEO|XHunt排名:56

核心观点:ETH 不只是加密资产,而是未来机构链上金融的重要基础资产。

Joseph Lubin在 5 月底连续转发并补充 SharpLink CEO Joseph Chalom 的文章,明确表达了自己对 Ethereum 的长期判断。

在他看来,稳定币、RWA、DeFi、智能合约金库和 Agentic AI 金融系统,正在共同推动全球金融基础设施重构。而 Ethereum 正是这些资产和应用最重要的底层网络之一。

5 月 29 日,Lubin 表示:Consensys 的机构团队正在把 Ethereum 带入全球主要金融市场基础设施和大型金融机构,并强调:“TradFi keeps choosing Ethereum.”

SharpLink 2026 年 Q1 财报显示,截至 2026 年 5 月 4 日,SharpLink 持有 872,984 枚 ETH。

5️⃣William Mougayar @wmougayar|The Business Blockchain作者|XHunt排名:3559

核心观点:ETH被严重低估。

无论稳定币、DeFi TVL、tokenized assets、结算量还是交易量,以太坊在所有关键指标上都稳居第一,市场份额21%-64%,但ETH市值却只占整个加密市场的10%左右,这完全不合理。

“Ethereum是基础设施,就像互联网一样,价值会自然累积到底层,而不是只看App层的收入或费用。”

6️⃣Hayden Adams@haydenzadams|Uniswap 创始人|XHunt排名:25

核心观点:David 卖出 ETH 后,反而更应该承认 “ETH is money” 这个论点是正确的,只是它成立的方式,可能和很多人想象的不一样。

Hayden 认为,未来所有资产都会被 tokenized,人们会持有自己最重视的资产,而不是只把某一种资产当作唯一记账单位。

在这种环境下,真正重要的不是谁成为唯一货币,而是谁能提供低成本、高效率、7×24 小时的资产交换系统。

从这个角度看,Uniswap on Ethereum 本身就是一个去中心化货币系统:它允许不同资产随时交换,让多种形式的“货币”在同一个开放市场里竞争。

7️⃣Jediwolf@Jediwolf| The Doomed DAO 成员|XHunt排名:1650

核心观点:David Hoffman 提出的 “Ethereum is a Giver, not a Taker” 很准确,但结论可能正好相反。

Jediwolf 认为,加密市场太习惯用「榨取价值」的方式理解一条链:高费用、高抽成、价值捕获。但 Ethereum 最特殊的地方,恰恰在于它不是急着从用户身上拿走价值,而是先给生态提供工具、信任和基础设施。

以链上艺术为例,Ethereum 几乎为艺术家和收藏家提供了一整套基础设施:发行、确权、结算、托管、身份、全球流动性和组合性。它不一定直接让 ETH 立刻升值,但会让越来越多艺术家用 ETH 定价、收藏家用 ETH 思考,文化资产围绕 ETH 形成。

🌟看空

除了价格外,2026 年以来以太坊社区内部的人事变化,也成为市场讨论 ETH 的重要背景。

2026 年至今,Ethereum Foundation 已有多位资深研究员、协议负责人和管理层成员离职。其中,仅 5 月就有数位核心成员相继宣布离开。

由于时间高度集中,这轮离职潮被部分社区成员和媒体称为 “Spring 2026 Reshuffle”。

在这样的背景下,一部分投资者开始重新审视 ETH 的长期价值捕获能力,而另一部分人则认为,这只是以太坊迈向新阶段前的必要调整。

1️⃣David Hoffman @TrustlessState|Bankless联合创始人|XHunt排名:59

核心观点:“ETH is Money” 这条叙事窗口已经基本关闭。Ethereum 作为网络仍然成功,能为 L2、DeFi、稳定币、RWA、应用提供安全区块空间和开放基础设施,但这些成功未必会充分回流到 ETH token 本身。也就是说,Ethereum 可能继续增长,但 ETH 未必是最大受益资产。

所以David 卖掉了全部ETH,把资金配置到市场上有更好机会的其他地方。

2️⃣Markus Thielen@markus10x|10x Research 创始人|XHunt排名:60383

核心观点:10x Research 在 2026 年 5 月 16 日发布过 high-conviction short ETH 观点。ETH 当前不仅是价格走弱,而是基本面叙事和机构资金都在变弱,其核心逻辑可以概括为三点:

ETH 缺乏传统意义上的现金流。

衍生品市场显示空头更主动。

机构资金也在撤退。

Markus Thielen 随后表示,自该做空观点发布以来,ETH 已下跌约 10%,而他们的看空 thesis 其实早在 2025 年 10 月 31 日就已经形成。

3️⃣Goldman Sachs(高盛)- 从现货敞口转向防御配置

核心观点:高盛没有公开发表强烈看空 ETH 的言论,但从 2026 年 Q1 的 13F 持仓变化看,它明显降低了以太坊现货 ETF 敞口。

13F 文件显示,高盛在 Q1 大幅削减了部分加密 ETF 持仓,尤其是对 ETH 相关 ETF 的配置更加谨慎。

4️⃣Harvard Management Company(哈佛大学捐赠基金管理公司)

核心观点:哈佛没有公开发表看空 ETH 的观点,但它用实际仓位表达了撤退。

Harvard Management Company 在 2025 年 Q4 新建仓 BlackRock 现货以太坊 ETF ETHA,买入约 387.09 万股,持仓价值约 8682 万美元。

但到了 2026 年 Q1,哈佛已经将这笔 ETHA 仓位全部清空。也就是说,这笔以太坊 ETF 敞口只持有了一个季度。

5️⃣eric@econoar|EIP-1559 作者|XHunt 排名:156

核心观点:不怪 David 清仓 ETH,因为 ETH 确实已经连续多年大幅跑输整个加密市场。

eric 表示,David 的很多观点他都认可,自己过去 1–2 年也已经大幅减持 ETH。目前转投的其他资产,都明显跑赢了 ETH。

不过,他并不认为 ETH 跑输一定是因为 Ethereum 本身出现了根本性错误。相反,他认为,一个容易被忽视的原因是:ETH 早期涨幅太剧烈,在很短时间内制造了大量早期暴富者,而这些长期抛压需要很长时间才能被市场完全消化。

所以,eric 的态度不是彻底否定 Ethereum,而是从投资组合管理角度反对 ETH maximalism。

市场不会说谎,没必要和市场对着干。如果 ETH 重新热起来,随时可以买回来。

6️⃣Ignas@DefiIgnas|@PinkBrains_io 联合创始人|XHunt 排名:383

核心观点:ETH 已经从共识持有变成反向押注。

Ignas 认为,过去 2–3 年 ETH 的弱势,一部分来自市场风格变化,另一部分也来自 Ethereum 自身的问题:L2 路线导致 L1 价值捕获变弱,L1 scaling 推进较慢,用户体验长期没有明显改善,费用和收入叙事也越来越弱。

他承认 Ethereum 仍有去中心化、抗审查和 cypherpunk 理念这些长期护城河,但市场短期更关心收入、交易量和估值倍数。

这也是 ETH 当前的问题:Ethereum 仍然主导 DeFi TVL,但 TVL 的收益很多流向协议、稳定币发行方和 L2,并不一定回流到 ETH。

同时,曾经的 「ultrasound money」叙事也变弱了。费用下降有利于用户,但如果交易量不能同步放大,ETH 的燃烧和通缩逻辑就很难重新成立。

所以,Ignas 的观点是:ETH 要重新获得市场信心,不能只靠长期理念,还需要把用户、交易量、费用和价值捕获重新带回来。

🌟结尾

这场争议最有意思的地方在于,ETH 已经不再只是加密圈内部的信仰资产。

过去,ETH 的叙事更多围绕技术升级、生态繁荣和开发者网络展开,只要以太坊还在被使用,市场就默认 ETH 会跟着受益。

但现在,这个默认前提正在被重新审视。市场会继续追问:收入在哪里?现金流在哪里?资金为什么要买入而不是买 BTC?机构为什么要长期持有而不是短期交易?生态增长到底有多少会传导到 ETH?

这也是 ETH 当前最尴尬、也最关键的地方。ETH 接下来真正需要证明的,不只是以太坊还会继续存在,也不是生态还会继续繁荣。

而是当更多资产、更多用户、更多机构进入这个网络时,ETH 能否从「被使用的底层设施」,真正变成「被持续买入和持有的核心资产」。

这才是这轮多空争议背后,最核心的问题。

5

4

33

31,286

🔥四大平台核心对比👇

Binance:7000 美股&ETF,5美元起投,支持碎股;0佣金但有平台费 0.1%点差;真实股票(Alpaca托管),用户是受益所有人,可享分红。

Bitget(Reality rToken):真实美股1:1锚定 链上凭证;分红自动以稳定币发放到钱包;更像RWA方案,未来可扩展借贷/策略。

Gate:10000 美股&ETF;用USDT直接在CEX内交易真实股票;手续费同现货(VIP0为0.1%);支持现金/股票分红。

MEXC(RealStocks):100 标的起步;限时0平台费 USDT交易;真实股票,享受分红权益。

四家CEX 集体杀入美股赛道,这不是简单多几个交易对,而是以稳定币为核心,抢夺全球用户资产配置第一入口的战争。CEX 正在从「加密交易平台」进化成「全球资产超级入口」。

17

20

54

12,265

Bybit U卡 vs Bitget U卡 全面对比👇(适合大陆Web3用户)

💳Bybit Card(更推荐大额/日常消费)

开卡:护照KYC,几小时出卡,支持中国护照。

支付场景:微信、支付宝、Apple Pay/Google Pay、OpenAI/Claude/Netflix/Spotify、爱奇艺、美团、京东、话费等几乎全覆盖。

费用:0.9%转换费 1-2%外汇费,综合磨损≈2-2.9%,但有2%-10%返现(初级用户2%,每月有返现上限),新用户首30天最高10%返现,可大幅抵消成本。

风控:中等偏严,小额分散使用更安全。

💳Bitget Wallet Card(更适合小额/备用/AI订阅)

开卡:护照KYC 钱包≥10美元资产。

支付场景:AI工具(ChatGPT、Gemini、Cursor、Grok等) 微信/支付宝/Apple Pay,日常小额够用。

费用:0.9%手续费 1%外汇费(有特殊情况额外增收2%),但每月约400 USDT零费额度,小额基本零成本;超额度后仍有BGB返现。

风控:相对宽松,适合轻量使用。

💡@bit_sister 建议:

大额消费、日常支付、出境/多场景 → 选 Bybit(返现 支付覆盖更强)

小额消费、AI订阅、轻度使用 → 选 Bitget(零费额度最友好)

15

8

56

15,490

🚀 币安广场正在成为Web3中文圈不可忽视的第二战场!

如果说推特是情绪与叙事的放大器,那币安广场就是最纯粹的「交易者基因」聚集地 - 这里直击盘面、实时策略、项目动态和社区情绪,全是干货。

尤其对交易者、项目方和想找Alpha的人来说,它已经不是单纯的内容平台,而是和资产、交易场景高度绑定的信息主战场。

刚这份币安广场Top100华语影响力账号榜单,从一姐表哥到一众实战派KOL、交易员、链上研究员,几乎把目前最活跃、最硬核的信源都收录进去了。想少看噪音、快人一步抓行情和机会的,这份「入口地图」值得收藏按图索骥👇

(在币安广场 @heyibinance 一姐可是妥妥的No.1😃)

@yingbinance

3

11

1,854