不是kol 跟任何项目没有利益纠纷 自己做投资投研 在这上面发聊天心得和个人投资感悟 专注美股 。只分享逻辑 盈亏自负

Joined January 2023

- Tweets 2,257

- Following 696

- Followers 2,931

- Likes 3,114

603 Photos and videos

Pinned Tweet

May 31

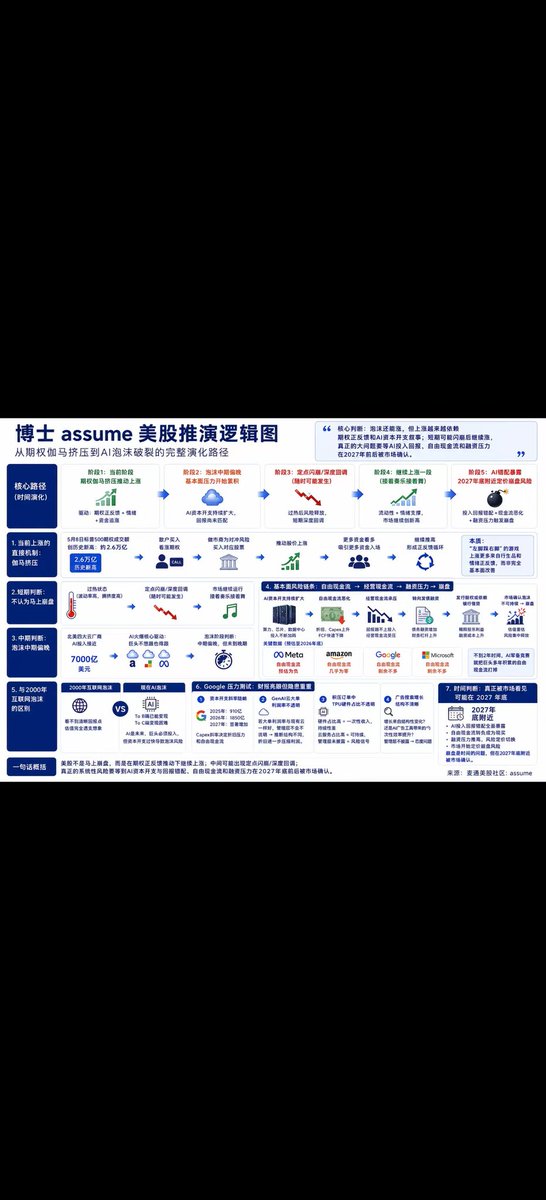

图一是我在五月初的,对于美股未来的看法

我这里再放几个数据

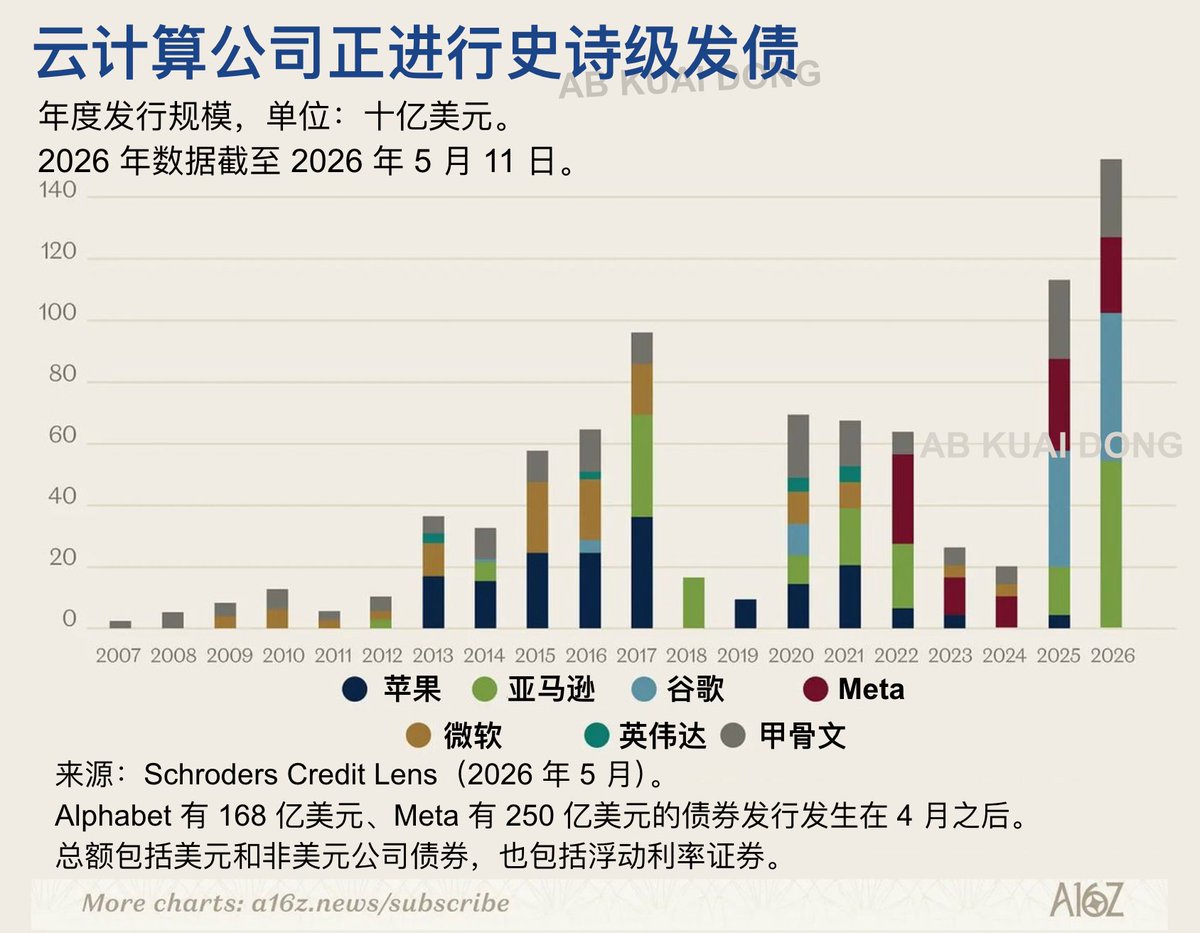

品浩(PIMCO)、标普全球(S&P Global)以及美国银行(BofA)在 2026 年 5 月发布的最新宏观报告:

今年以来的发债量: 截至 2026 年 5 月中旬,头部云厂商发行的新债规模已达到约 1360 亿美元(标普数据显示仅 Q1 就达到了 1150 亿美元)。

对比历史数据:

2020 年至 2024 年期间,这五家巨头每年的平均发债量仅为 280 亿美元。

2025 年全年,它们共发行了 1210 亿美元的企业债。

也就是说,2026 年仅仅前几个月的发债量,就超过了 2025 年全年的总和,更是过去五年历史平均水平的近 5 倍。

全年预测: 巴克莱(Barclays)分析师预计,头部云厂商在 2026 年的总债务发行量将轻松突破 2000 亿美元。

我们再来看这次推动AI基建的北美四大云厂商

2026 年总预算: 根据《金融时报》汇总的 Q1 财报指引,前四大云厂商(亚马逊、微软、谷歌、Meta)在 2026 年的资本开支总和预计高达 7250 亿美元,比去年(4100 亿美元)飙升了 77%。

各家 2026 年 Capex 拆解:

亚马逊: 约 2000 亿美元

微软: 约 1900 亿美元(其中约 250 亿美元单纯由于内存芯片和组件涨价所致)

Alphabet(谷歌): 约 1800 - 1900 亿美元

Meta: 约 1250 - 1450 亿美元(为此 Meta 甚至在今年裁员了约 10% 以填补基建成本)

一个明显的情况是 虽然这些公司的总营收和运营现金流仍在增长,但“赚钱的速度已经赶不上烧钱的速度”。

2026 年 AI 资本支出预计将吸收这几家头部云厂商高达 94% 的运营现金流。

作为对比,在生成式 AI 刚刚爆发的 2023 年,资本开支仅占它们运营现金流的 40%。短短三年时间,结余的自由现金流空间被严重压缩。

除了明面上的发债和 Capex,巨头们还锁定了巨额的长期数据中心和电力租赁合同。截至 2026 年初,这些未在资产负债表上完全确认的未来非贴现租赁承诺已累计达到 8220 亿美元。

我们以世界上最大的云计算厂家亚马逊为例

市场预计亚马逊其 2026 年的资本开支将激增至近 2000 亿美元,但同期的运营现金流预估仅在 1780 亿美元上下。这意味着主营业务赚来的现金,已经不够填补买 GPU 和建数据中心的缺口,必须出现净现金流出并依赖外部融资。

连亚马逊这种现金流极其充裕的厂家都已经入不敷出了,更别说其他公司

巨头们为了解决这一问题 正在史诗级的速度大举借债

Meta 发行 300 亿美元债券

亚马逊发行约 540 亿美元债券

时隔半年 Meta 再次发行 250 亿美元债券

Alphabet 发行 320 亿美元多币种债券

Alphabet 发行破纪录武士债约5770亿日元

我们在引用信用研究机构 CreditSights 在 2026 年第二季度的测算,由于头部云厂商 2026 年的资本开支总和预计被拉高到 7500 亿美元,这直接导致了极其夸张的资本消耗率。预计 2026 年各家的 资本开支占总营收的比例 将达到:

甲骨文 ( $Oracle): 约 86%(意味着每赚 100 块钱,有 86 块钱要拿去买设备建数据中心)

$Meta : 约 54%

$MSFT 微软 (Microsoft): 约 47%

$Goog 谷歌: 约 46%

$AMZN 亚马逊 (Amazon): 约 25%

利润丰厚的科技巨头,其分红和股票回购加上这些动辄上千亿美元的资本开支,首次彻底击穿了它们自身的自由现金流边界时,大规模向外举债就成为了唯一的解药

然而一方面 当庞大的资本开支得不到相应回报的时候 另一方面 这又是一场无休止境军备竞赛

巨头们亲自系住了累死自己的绳子

而当巨头们没有办法承受庞大的资本开支的时候

多米诺骨牌的第一块就倒下了 随之而来会迎来整个AI的大幅崩盘

这是AI崩盘前的第一个信号 也是一个极其明显的信号 但会崩盘不等于现在会崩盘 巨头们一边丰富的利润 自由现金 借债去延缓了这个过程。但只是延缓并没有根治

只要庞大的资本收不回回报一天 那么多米诺骨牌的第一块就一定会倒下 。

让我们看看下一个极其明显的信号(巨头收缩资本开支)什么时候会到来

p1引用自 @dominolu

p2引用自 @_FORAB

12

6

37

9,639

这几个问题确实要回复 这是事关平台信任和安全问题

2021年 DeFi 的时候就流传过这么一句话

如果你不知道收益的来源,你就是收益的来源。

2022年 FTX 从几乎可以挑战 Binance 到倒闭就是一个挪用资产。

2026年 Ju 币 从人人都有钱赚,到禁止提现跑路,就是利用了很多人贪便宜的心里。

MSX 从第一天开始就是欺骗,说是拿着美国 SEC 合规的交易牌照,说是所有的股票都在富达托管,说是所有的 IPO 都是来源于 Republie ,但结果呢,一项证据都拿不出来。

除了会有人阴阳,还会干嘛?有本事提供证明啊,提供不出来才只能通过咬人的方式转移话题,我从一天就说的很清楚了,三个问题,有能力回答在回复,回答不了尽量别显得自己幼稚。

1. 所谓的 SEC 合规交易所证券交易的牌照在哪里?

2. 富达的托管证明在哪里?

3. Republic 的合作声明在哪里?

没有就当诈骗。之前我还是留面子了说,说的是过度宣传,这是过度宣传?这 TMD 就是诈骗,无法理解一群人为了一个欺诈平台来报不平的原因。

那你们最好祈祷 MSX 千万别出事,否则起诉名单里一个也少不了。

2

1

385

14h

首先,说一下我的观点

①我相信msx跟Republic应该是没有深度合作

② 但是Gracy的回复属实业余

Republic合同里的排他只锁了“离岸CEX”,链上RWA或者DEX一样能发同款结构,根本拦不住。如果Pre-IPO token被认定为证券,这份排他协议在SEC或香港SFC面前就是废纸。

说白了Republic和Bitget IPO 有 1年独家合作

他只能说明Bitget 等作为 distributor发行或分销 Republic 发行的 token。

但是限制不了其他平台用不同结构做类似 pre-IPO 曝光

Tokenization 说白了他只是公开技术,别人可以用类似 note/SPV 结构在 Solana 等链上发行

Republic 的 exclusivity 只绑特定合作伙伴 他不会绑定整个市场

如果 @GracyBitget 姐姐真的像他说的那样 Mirror Tokens 明确被 Republic 描述为 securities 受 US securities laws

那么排他协议的有效性取决于合同细节

这个需要看具体的法律文件书才能做决定

单独一个公告说明不了什么

不知我这么理解可对 @GracyBitget

别的关于MSX的情况我不了解也不评论,但是在Pre-IPO产品上Republic和Bitget是独家合作。我们的合同规定了期限内(今年4月开始算 1 年,可经书面合意再延 1 年),Republic 不得就 Pre-IPO Token 的代币化和/或分销(或任何实质类似的发行)与任何其他离岸中心化加密交易所开展任何合作或商业安排。

这个合作也是Republic官方发过推的

x.com/joinrepublic/status/20…

玩Pre-IPO产品,认准Bitget的IPO Prime哦,别的平台小心买到假货

17

17

6,408

Jun 13

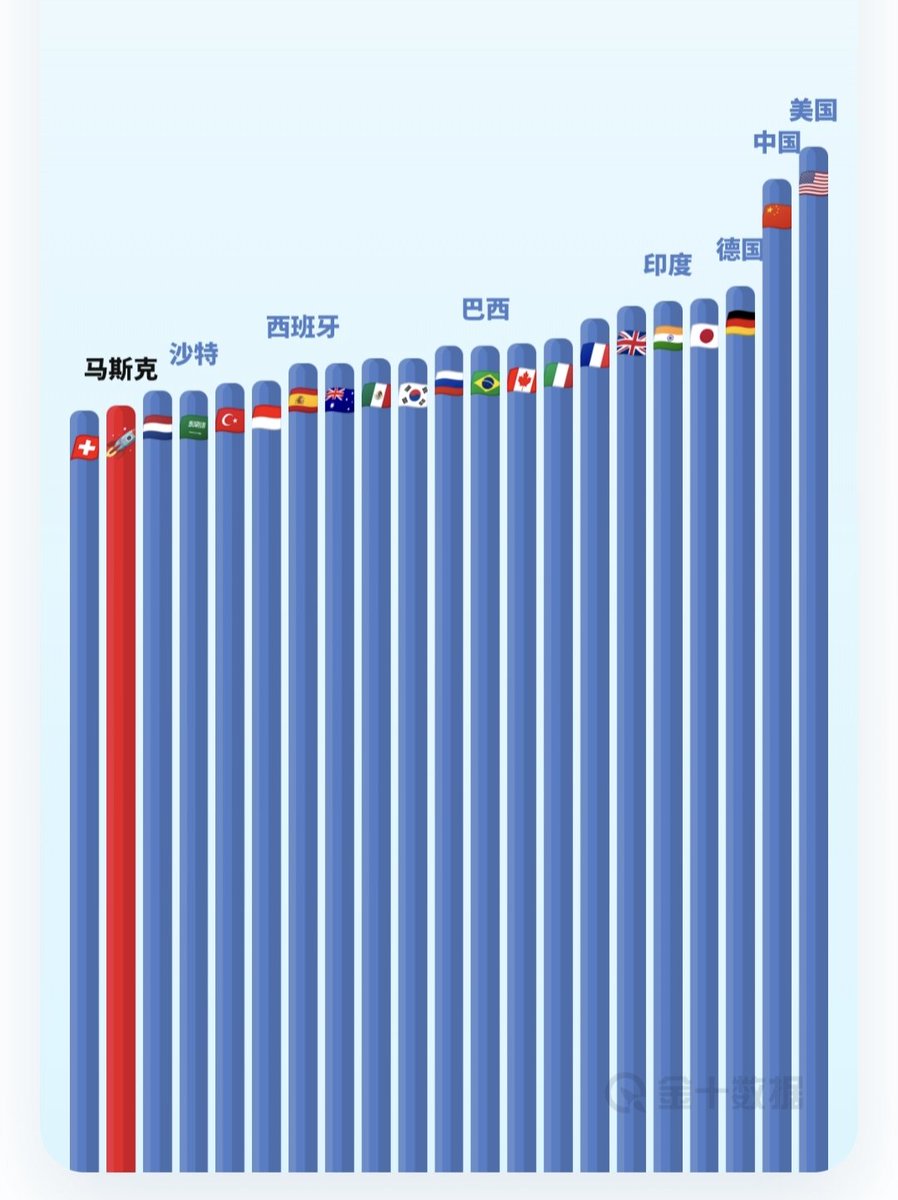

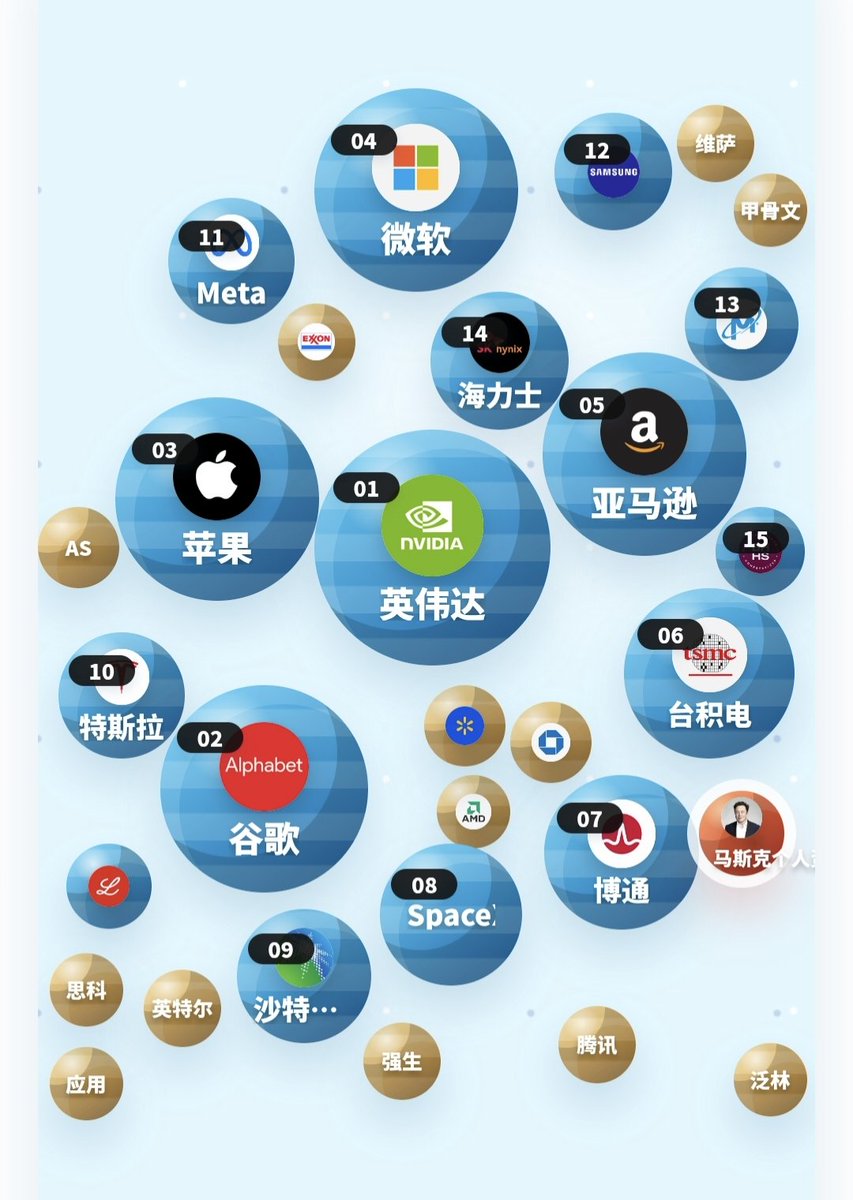

讲个有意思的事情

随着 #SpaceX 的上市

马斯克 @elonmusk 的身家也成功突破了1万亿

很多人并不知道1万亿是个什么样的概念,我们这里在这对比一下

① 如果 我们把马斯克当成一个独立国家 那么他在世界上的排名中超越瑞士 排名第20

超过世界上191个经济体(如图p1)

②如果我们对比公司 那么他 跟最近大火的 $MU 位于同等阶梯,将超越沃尔玛( $WMT ) 位于礼来( $LLY)之后 (如图片p2)

③对比股票交易所市值 他将超越世界上60个股票交易所总规模 排在新加坡交易所之前(如图P3)

④对比金融衍生品

马斯克的身价相当于2025年美债日均全市场交易量

相当于2026年4月黄金日均全市场交易量的2.5倍

相当于2026年4月原油期货交易量的3.2倍

#nsfwtwtًً #México #SomosMéxico

#elonmusk

#manabí

#Valparaíso

#Ai

#TLSE

6

7

947

Jun 12

我的推特 仅是分享我日常的投资日常以及逻辑分析

任何情况下都不构成投资建议

我目前有小群,但是小群不是收费的

我没有任何收费的群!!

同样 我也没有接任何广告

我主页也没有挂任何链接

不是KOL 有正经工作

任何投资都有风险 我仅仅分享我的日常。

投资永远是自己对自己负责。

#SomosMéxico

#México #nsfwtwtًً #Valparaíso #SpaceX

#美股

#DRAM

6

19

1,193

Jun 12

我119成本,165卖的 大概挣了40%

8

27

5,326

Jun 12

一、美股科技巨头(2011–2020)

• Facebook( $META )|2012-05

发行价$38;首日 0.6%;首年-30%;最大回撤-54%

• 特斯拉( $TSLA )|2010-06(近15年)

发行价$17;首日 40.5%;首年 50%;少数首年大涨

• Twitter( $X )|2013-11

发行价$26;首日 73%;首年-18%;回撤-48%

• 阿里巴巴( $BABA )|2014-09

发行价$68;首日 38%;首年-3%;回撤-30%

• Snap( $SNAP )|2017-03

发行价$17;首日 44%;首年-22%;回撤-60%

• Spotify( $SPOT )|2018-04

发行价$132;首日 26%;首年-15%;回撤-45%

• Uber( $UBER )|2019-05

发行价$45;首日-7.6%;首年-45%;回撤-68%

• Lyft( $LYFT )|2019-03

发行价$72;首日 8.7%;首年-55%;回撤-79%

• Zoom( $ZM )|2019-04

发行价$36;首日 72%;首年 320%;疫情特例

• Snowflake( $SNOW )|2020-09

发行价$120;首日 112%;首年-12%;回撤-52%

• Palantir( $PLTR )|2020-09

发行价$10;首日 56%;首年 10%;回撤-53%

二、2021–2026 热门科技IPO(AI/半导体/硬科技)

• Coinbase( $COIN )|2021-04

发行价$250;首日 31%;首年-75%;回撤-85%

• Robinhood( $HOOD )|2021-07

发行价$38;首日 21%;首年-80%;回撤-90%

• Rivian( $RIVN )|2021-11

发行价$78;首日 29%;首年-70%;回撤-88%

• CrowdStrike( $CRWD )|2022-06

发行价$70;首日 58%;首年 5%;回撤-67%

• ARM( $ARM )|2023-09

发行价$51;首日 25%;首年-10%;回撤-35%

• Cerebras( $CBRS )|2026-05(AI芯片)

发行价$185;首日 68%;首年:未满,

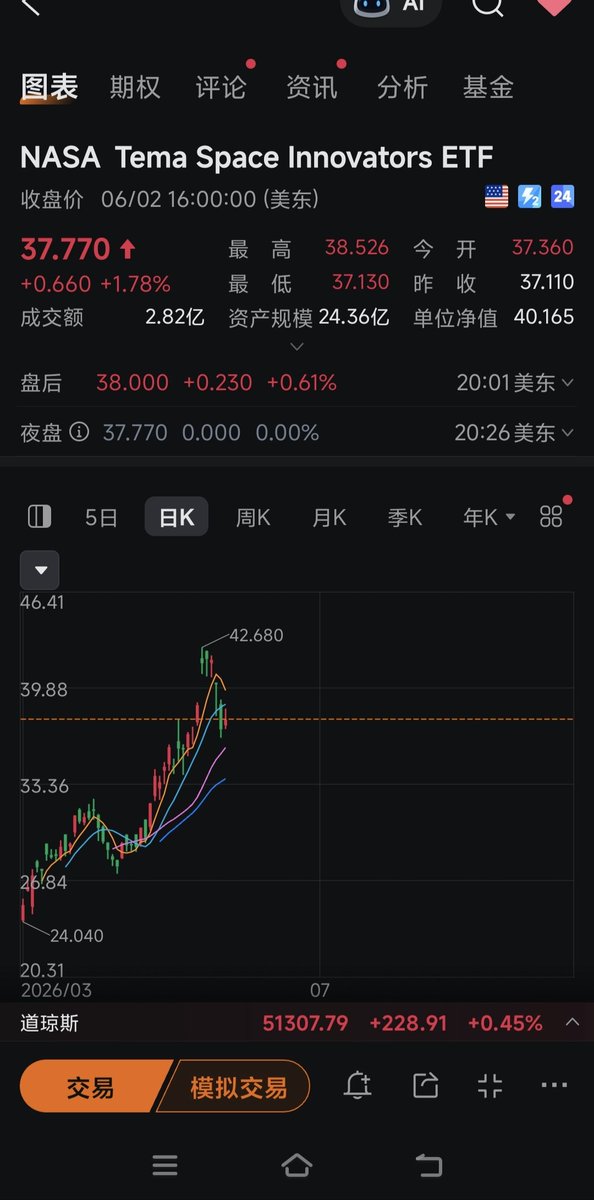

• SpaceX( $SPCX )|2026-06-12(今晚上市)

发行价$135;首日:今晚开盘;首年:待观察

#SpaceX

3

4

7

4,933

Jun 12

差点把他忘了

数据接着续上

数据截至 2026年6月3日当周

美国时间 6 月 10 日发布的

全美 ETF 市场在该周的总预估净流入高达 571.3 亿美元。

各资产类别的具体净流入/流出金额如下:

股票型 ETF: 净流入 440.6 亿美元

美国本土股票 ETF:净流入 366.2 亿美元

全球/境外股票 ETF:净流入 74.4 亿美元

债券型 ETF: 净流入 147.4 亿美元

应税债券 ETF(含国债、企业债):净流入 128.7 亿美元

免税市政债券 ETF:净流入 1.87 亿美元

混合型 ETF: 净流入 41.4 亿美元

商品型 ETF: 净流出 16.6 亿美元

通过将 6 月 3 日当周的数据与过去三周进行纵向对比,可以清晰地看到市场资金的运行轨迹:

市场总流入量在 5 月 13 日当周创下约 577 亿美元的高位后,连续两周大幅下滑,在 5 月 20 日和 5 月 27 日当周分别缩减至 325.4 亿美元和 296.1 亿美元。然而,在 6 月 3 日当周,总流入量突然暴力反弹至 571.3 亿美元,几乎重回五月中旬的巅峰水平。

股票 ETF 的走势是本轮反弹的绝对引擎。其净流入从 5 月 13 日当周的 428.6 亿美元,一路断崖式下跌到 5 月 20 日的 161.5 亿美元和 5 月 27 日的 142.9 亿美元。但在 6 月 3 日当周,股票 ETF 流入量飙升至 440.6 亿美元,直接翻了 3 倍之多。其中,美国本土股票 ETF 从 5 月 27 日当周的 114.2 亿美元直接暴增至 366.2 亿美元,显示出增量资金对美国本土资产的疯狂扫货模式。

与波动剧烈的股市资金相比,债市资金表现得极其稳定。过去四周(从 5 月 13 日至 6 月 3 日),债券 ETF 的单周流入量依次为:125.0 亿美元、162.7 亿美元、152.4 亿美元、147.4 亿美元。无论股票市场如何降温或狂热,固定收益资产每周都稳定吸引约 150 亿美元左右的避险或配置资金。

商品型 ETF 的资金流向呈现单边恶化。5 月 13 日当周还有 19.6 亿美元的流入,随后两周迅速冷却为 700 万美元的微幅流入和 8700 万美元的净流出。而到了 6 月 3 日当周,流出额猛增至 16.6 亿美元,资金大举出逃。

基于以上的分析,我们可以做出如下的判断

第一,市场已经彻底结束了5月下旬短暂的“防守重平衡”阶段,重新切换回极其激进的“全面做多权益”模式。 6月初股票型 ETF 以 3 换 1 的压倒性优势力压债券型 ETF,表明机构和被动资金的追高意愿重新占据了上风。

第二,美国本土股票资产依然是全球流动性的绝对蓄水池。 单周高达 366.2 亿美元的本土股票 ETF 净买入,构成了美股大盘宽基(如标普500、纳斯达克100)极强微观资金兜底。这种量级的被动买盘会不间断地扫货大型权重股,对科技巨头和半导体产业链的盘面强势提供了极为稳固的资产溢价。

第三,资金正在形成“买入股债、抛弃商品”的共识。 商品 ETF 的加速失血与股票的暴增形成了鲜明对比,这意味着市场目前几乎不把通胀当作主要威胁,资金宁愿去追求具有高成长溢价的科技或前沿产业,也不愿在实体商品中滞留。同时,债市维持 147 亿美元的稳定买盘,说明大资金在疯狂冲锋权益资产的同时,依然将美债作为组合的底层压舱石,维持着一种“有防御、强进攻”的健康牛市资金格局

#teenagegirls

#nsfwtwtًً

#México

#SomosMéxico #inauguración #Genève #SNSSánchezRamírez

Jun 3

当当当

最新一期的数据来了

废话不多说,直接上

ICI 发布了截至 5 月 27 日当周的最新 ETF 预估净发行量数据。

全美 ETF 市场在 5 月 27 日当周的总净流入为 296.1 亿美元。

相比 5 月 13 日当周的 577.3 亿美元天量,以及 5 月 20 日当周的 325.4 亿美元,总流入额呈现出连续两周的小幅阶梯式下滑。这说明五月中旬那种脉冲式的增量资金狂潮已经告一段落,市场整体的流动性注入回归到了常态化的健康水平。

其中债券型 ETF 单周净流入 152.4 亿美元(上周为 162.7 亿美元)。

应税债券(含国债、企业债):净流入 127.0 亿美元。

免税市政债券:净流入 25.4 亿美元。

股票型 ETF 的净流入量进一步缩减至 142.9 亿美元(上周为 161.5 亿美元,而两周前曾高达 428.6 亿美元)。

美国本土股票 ETF:净流入 114.2 亿美元。

全球/境外股票 ETF:净流入 28.7 亿美元。

商品型 ETF 由上周的微幅流入再次转为净流出 8700 万美元。

混合型 ETF 则录得 1.65 亿美元的净流入。

连续两周债券 ETF 的净流入(152.4 亿)超过股票 ETF(142.9 亿),这是典型的机构高位重平衡动作。经历了前期的估值推高后,机构倾向于利用当前的高利率环境,通过被动 ETF 组合配置美债或高等级企业债来收割确定性息差。这种“股债重平衡”意味着,市场的无风险收益率或防御性资产对资金的吸引力目前略高于权益市场的风险溢价。股市的吸引力在逐步下降

美国本土股票 ETF 的净流入虽然缩减至 114.2 亿美元,但并没有停滞。这说明被动指数(如标普500、纳斯达克100)依然能获得稳定的流动性补充,不至于出现系统性失水。

美股接下来将极度依赖内生逻辑。大盘股和高估值板块(如微软、英伟达等核心科技与半导体权重)无法再单纯依靠宏观资金面的整体溢价来拉升,盘面会更多地去兑现和审视商业化落地进程与最新财报。

商品型 ETF 再次录得净流出(-8700万美元),说明上一周短暂的脉冲并没有形成趋势。市场对于宏观恶性通胀的担忧基本被排除,资金完全不热衷于配置黄金或原油等实物商品,依然聚焦于能产生现金流或具备创新溢价的金融资产(股/债)

连续两周的股债逆转,意味着大盘宽基的“被动漫灌期”正在消退,市场将进入极其考验基本面的结构性分化阶段。

当流动性不再无差别地推高所有水位时,权益资产必须依靠强硬的内生逻辑来维持盘面。对于高权重的科技巨头和半导体产业链来说,由于失去了宏观资金面的整体溢价拉升,接下来的走势将极度依赖最新的财报表现、AI 资本开支以及芯片出货量的实质性落地;而对于商业航天等具有极高弹性的前沿成长板块,其行情将更加独立,走势会高度绑定于自身的发射计划推进、卫星组网订单或是关键技术的商业化进程。市场正在从“买大盘”回归到“精选核心业务线”的逻辑中。

4

7

1,259

Jun 11

突然感慨 我这个不到2700粉丝的新人

随便发一个帖子都好几万浏览

之前看那些币圈的诈骗犯KOL,少的几万,粉丝多的十几万粉丝

结果他们发一个帖子才几千浏览

可想而知他们刷的有多厉害

就那些币圈的诈骗犯 要我说 拿加特林突突他们都是轻的

这里就不指名道姓了

16

22

4,146

Jun 11

专业 写的比我更好 我不知道有T-bills 和政府货基 (我知道有这个 但是我不知道是钱空出来了 所以他们选择放在这里 )感谢补充

学习到了

Jun 11

把超限部分从"直接持股"换成与投行签的互换合约——互换的对手方是银行,法律上不算"美光发行的证券",不计入 25% 上限,但涨跌敞口一模一样。

国债和货基为什么冒出来?因为换成互换后不需要全额掏钱买股票,腾出来的现金必须放在某处,于是进了 T-bills 和政府货基,同时充当互换的抵押品

2

3

1,639

Jun 11

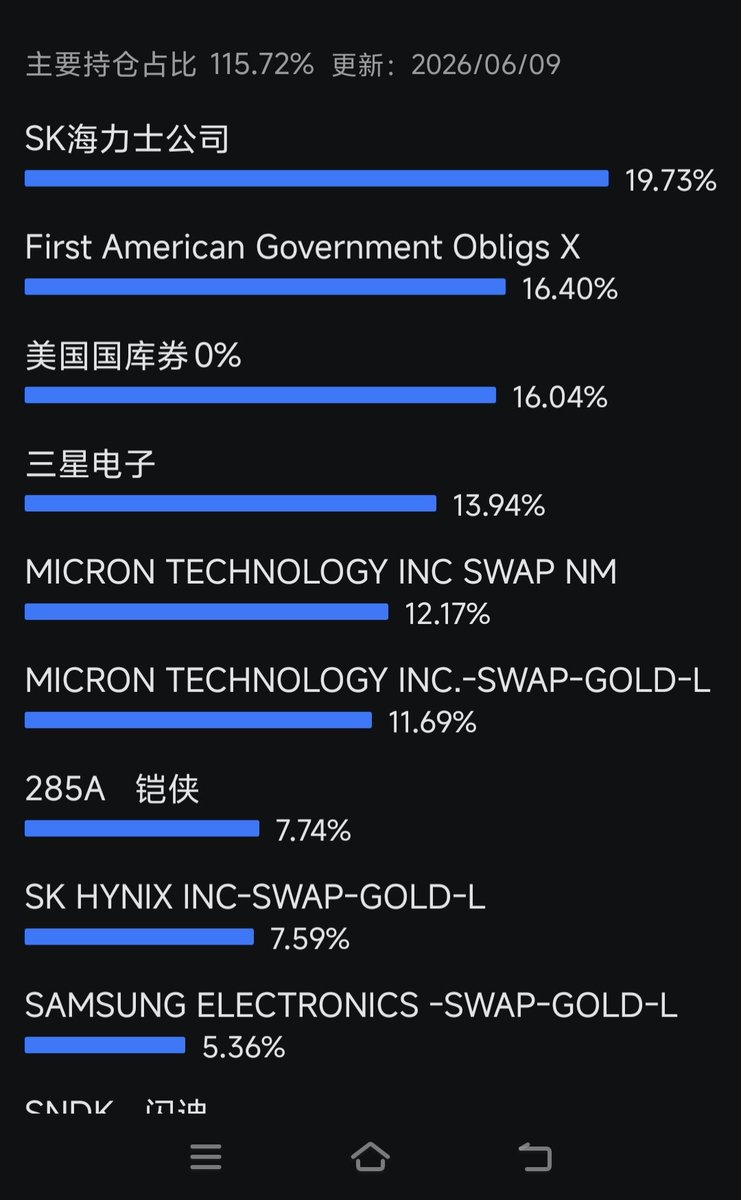

$DRAM 突然调仓了

刚上市那会儿(4月初),基金几乎是满仓记忆芯片。前三大 $MU、 $SKHynix( SK海力士 ) 、 $Samsung (三星)加起来经常占到75%以上

然后随着这波美股

6月9-10日数据 突然多了30% 的现金等价物:美国国库券0%占16%左右,First American Government Obligs X 也16-20%,。

首先科普一下什么叫做U.S. Treasury Securities,

他是具体指美国政府发行的短期国库券(Treasury Bills)。

它跟正常的美国国债是有区别的

正常的美国国债会有利息

他没有利息

0% 表示零息债券

意思是它不支付定期利息,而是以折价发行,到期按面值兑付,差价就是收益。

比如:你用99元买一张100元面值的国库券,到期拿回100元,1元就是你的收益

First American Government Obligs X(16.40%) → 也是政府债券/货币市场基金

美国国库券 0%(16.04%) → 短期美国国债

两者加起来超过32%,说明基金目前持有大量现金/类现金资产,

更新之后就是

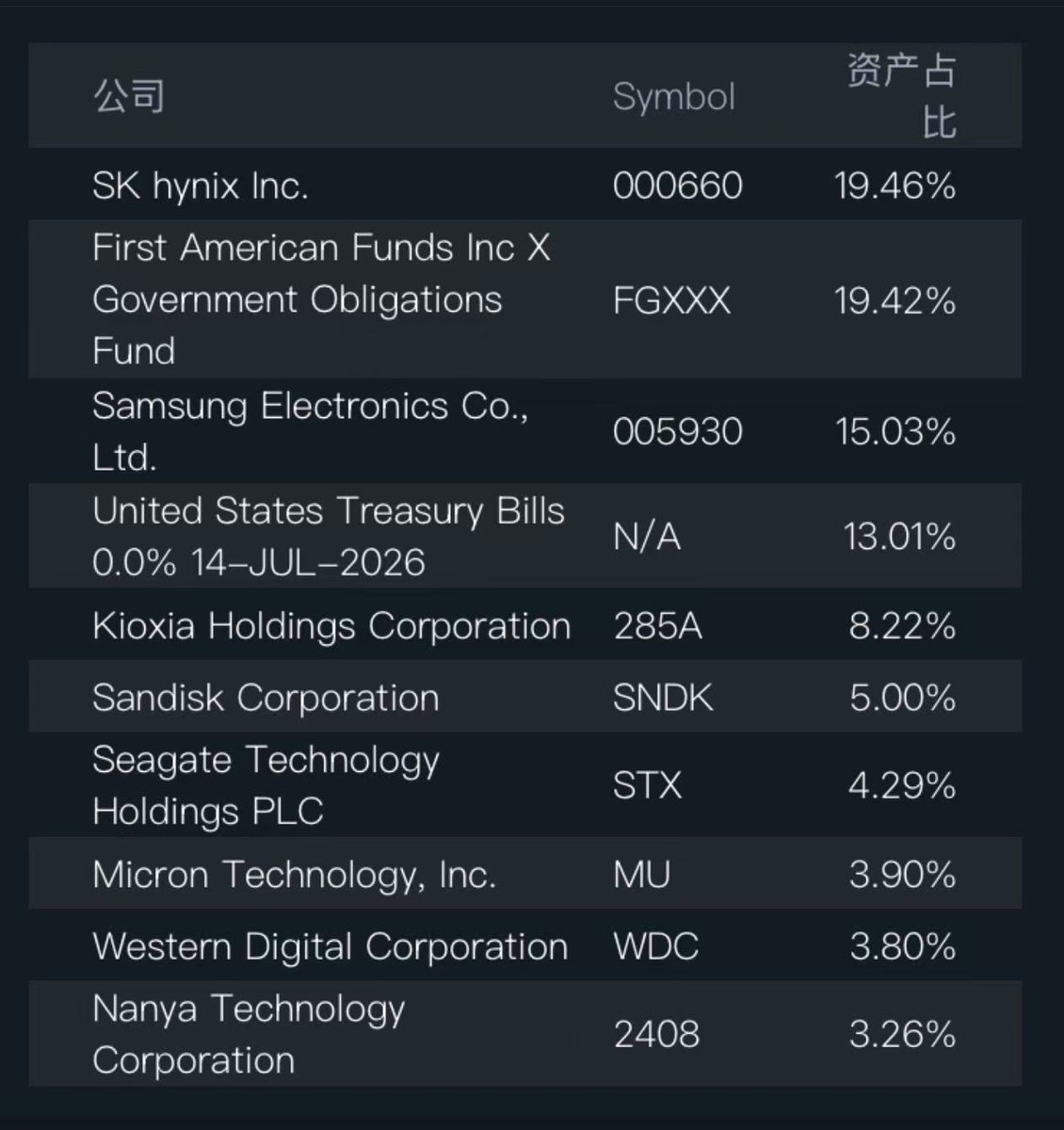

前七大持仓是这样的:

$SKHynix 27.32%%, 全球 HBM(高带宽内存)绝对霸主,英伟达最核心的存储供应商

$FirstAmerican 16.40%, 用于底层互换合约抵押的政府债券

$USTreasury 16.04%, 用于底层互换合约保证金的国库券

$Samsung 13.94%, 全球最大的存储芯片制造商,老牌 DRAM/NAND 龙头

$MU 12.17%, 美光科技互换合约,美国本土存储芯片巨头

$MU 11.69%, 美光科技互换合约敞口

$Kioxia 7.74%, 原东芝存储,全球领先的 NAND 闪存巨头

前七大持仓为97.14%

美光占比一共合计28.17%

通过衍生工具

持仓比例为115.72%

股票部分还是重仓记忆芯片,$MU 总暴露接近28%(SWAP 直持),SK Hynix 19-26%,Samsung Electronics 14-19%,加上 Kioxia 等,前几名依然占大头,但总持仓权重因为掉期显示超100%。

之前是梭哈储存

现在把部分资金转移成美国国债

同样通过衍生工具,提高总的占比

90

49

389

210,513