chart purist

Joined May 2022

- Tweets 1,444

- Following 47

- Followers 22

- Likes 442

6 Photos and videos

JustLearning retweeted

Apr 29

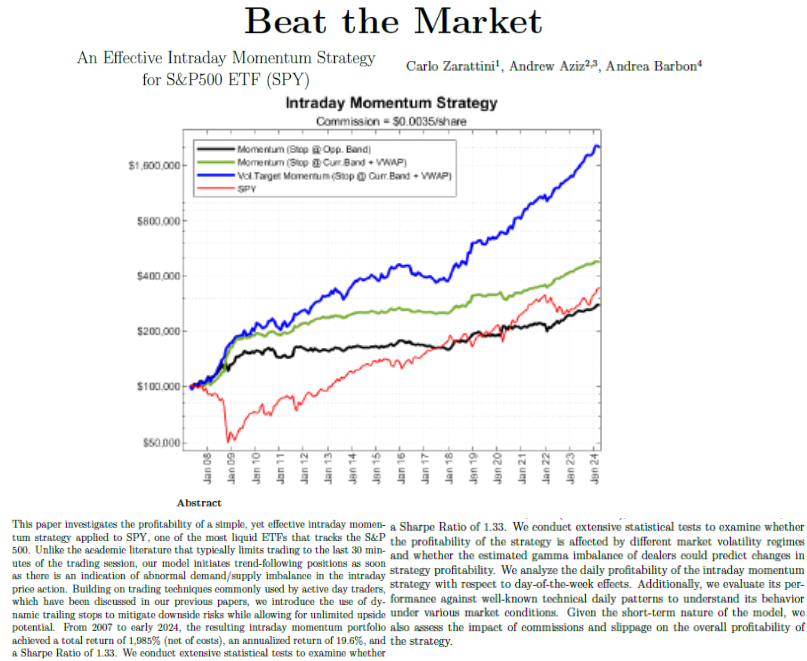

🔥 "Beat the Market" Estrategia de momentum intradía aplicada al SPY que multiplica por 9 el retorno del buy and hold

La idea es simple: al inicio de cada día calculan una "Noise Area" alrededor del precio de apertura usando la volatilidad histórica. Si el SPY rompe la banda de arriba se ponen long, si rompe la de abajo se ponen short. Stop con VWAP y sizing dinámico según volatilidad

Lo más jugoso es la progresión que muestran. La versión básica con stop en la banda opuesta da 178% en 17 años, peor que el SPY. Pero cuando le suman stop con VWAP el retorno salta a 380% con Sharpe 1.24. Y cuando le agregan sizing dinámico para apuntar a 2% de vol diaria, la cosa explota: 1.985% de retorno total, Sharpe 1.33, max drawdown 25%

Comparen contra el buy and hold del SPY en el mismo período: 227% de retorno con Sharpe 0.45 y drawdown del 56%. La estrategia activa multiplica casi por 9 el retorno con la mitad del drawdown

Lo testean además en 33 mercados globales (commodities y equity indices) entre 2007 y 2024. El portfolio diversificado con todos los activos da Sharpe 1.65. Solo 2 instrumentos de los 33 dieron retorno negativo

Link al paper en el primer comentario

Apr 29

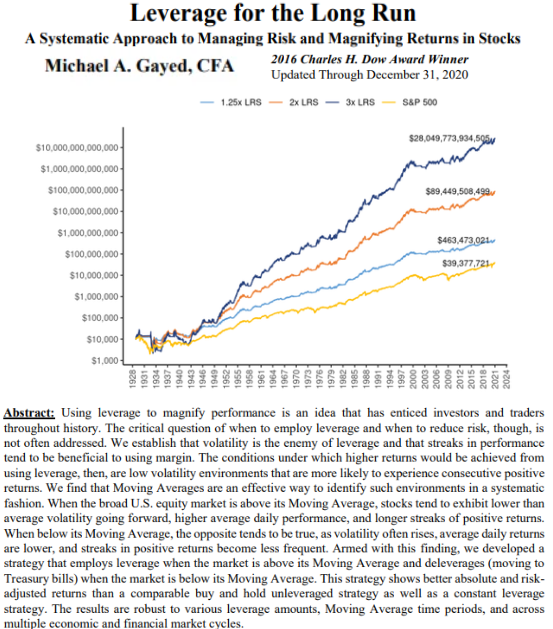

🔥 "Leverage for the Long Run" Ganador del Charles H. Dow Award 2016, este paper rompe todo lo que pensás sobre apalancamiento

Analizan qué pasa si en lugar de hacer buy and hold del S&P 500 desde 1928, usás leverage SOLO cuando el mercado está arriba de la media móvil de 200 días, y te vas a bonos del tesoro cuando está abajo

Lo más interesante es que rompe el mito de que los ETFs apalancados se van decayendo con el tiempo por naturaleza. Lo que mata al leverage no es el tiempo, es la volatilidad alta y los mercados en serrucho. Cuando aplicás leverage en zonas de baja volatilidad con rachas de días positivos seguidos, pasa todo lo contrario a lo que la gente cree

El número es una locura: $10.000 metidos en 1928 con buy and hold del S&P 500 te quedan en $39 millones. La misma guita con la estrategia 3x leverage rotation te termina en $28 billones, con drawdowns más chicos y mejor Sharpe

La clave es simple: arriba de la 200 MA, leverage on. Abajo, cash. Nada más

Link al paper en el primer comentario

4

26

276

39,727

Apr 25

RT @columbus_ceo: サム・アルトマン「2026年に起業する人が羨ましい」

→1名で1.5億越えが余裕になるから

・エンジニア:Claude Code

・広告制作:Higgsfield(1日500本の広告を生成)

・市場調査:Hermes Agent

・自社ブラ…

1,117

JustLearning retweeted

Apr 15

这 1 小时采访,值得反复听。

受访者是一位顶级数学家投资人,

创造了 1000 亿美元以上财富,

平均回报率高达 66%。

很多人认为,

他的认知深度甚至超过巴菲特、索罗斯和达利奥。

里面的投资知识,

比 20 万美元 MBA 还值钱。

先收藏,再书签。

无论如何,听完它。

121

1,231

4,430

378,081

JustLearning retweeted

Apr 14

Claude can now build hedge fund-level trading strategies like a $600K/year quant analyst from Citadel. For free.

Here are 12 prompts that backtest strategies, analyze risk-reward, and find trades Wall Street doesn't want you to see:

(Save this before it disappears)

31

138

862

168,409

JustLearning retweeted

Apr 6

En 2013, el profesor de Yale Ben Polak dio una clase legendaria de 1h sobre Teoría de Juegos.

Puede cambiar cómo tomas decisiones en negocios y en la vida.

Sus frameworks:

· Dominancia

· Inducción hacia atrás

· Sesgo proactivo

12 lecciones para tomar mejores decisiones:

18

454

1,856

117,052

JustLearning retweeted

Apr 6

This 1 hour MIT lecture by Jim Simons (Quant King) will teach you more about quantitative trading than most people learn in their entire career at Wall Street.

Bookmark this & watch, no matter what. It’s the most productive start you can give your week. Then read article below.

36

959

4,552

798,658

JustLearning retweeted

Apr 6

The math every trader needs to understand behind position sizing:

4

53

385

63,103

JustLearning retweeted

Mar 29

Os tengo que contar algo.

Estoy construyendo la herramienta que me hubiera gustado tener cuando empecé a invertir.

Hoy os enseño por primera vez cómo está quedando.

Ejemplo $MSFT

Hilo 🧵👇

18

18

198

48,966

JustLearning retweeted

Mar 28

If your hair has thinned:

Biotin (Vitamin B7) (daily): 2,500–5,000 mcg

Essential for keratin production. Deficiency can cause hair strands to become thin and brittle.

Omega-3 (EPA/DHA) (daily): 1,000–2,000 mg

Reduces inflammation in the scalp and improves blood flow to hair follicles.

Vitamin B12 (daily): 500–1,000 mcg

Supports oxygen transport to hair roots. Deficiency is linked to thinning hair and premature graying.

Folate (Vitamin B9) (daily): 400–800 mcg

Necessary for cell division and renewal of hair follicles.

Magnesium (daily): 200–400 mg

Helps reduce stress-related hair thinning and supports vitamin D activation.

Silica (from bamboo extract) (daily): 5–10 mg

Improves hair thickness and elasticity.

Collagen Vitamin C

Strengthens the connective tissue around hair follicles and supports fuller hair growth.

Nettle Root (daily): 300–600 mg

Helps reduce SHBG levels, protecting hair follicles from androgen-related damage.

L-Lysine (daily): 500–1,000 mg

Aids in transporting iron to hair follicles.

Ashwagandha (daily): 300–600 mg

Lowers cortisol levels, helping reduce stress-induced hair thinning.

9

197

1,651

116,179

JustLearning retweeted

3

20

2,650

JustLearning retweeted

Mar 26

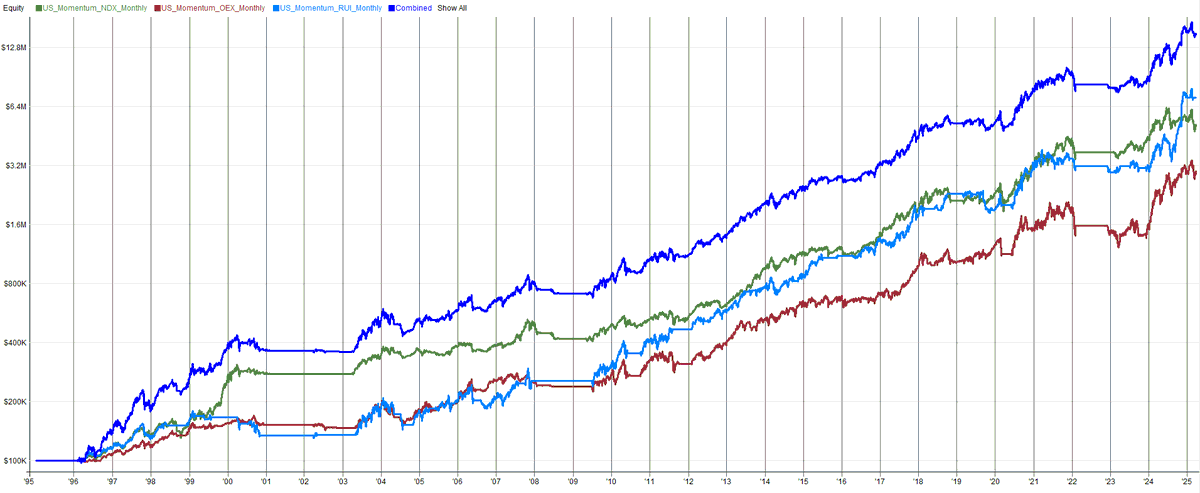

How diversifying factors can improve performance.

What is a factor?

A factor is a method of ranking what stocks to own based on some metric or set of metrics (the metric(s) are the factor).

Some common factors are momentum, volatility, value, fundamentals etc.

Consider this momentum rotational trading system applied to the NASDAQ 100, S&P 100, and Russell 1000; effectively creating a mini portfolio of one system applied to three universes. Performance is good on its own, but we can improve it on a risk adjusted basis.

3

3

35

3,553

This paper unlocks every algorithm used by hedge funds.

150 trading strategies.

The smart ones will plug this into AI.

papers.ssrn.com/sol3/papers.…

8

53

382

31,321

JustLearning retweeted

Mar 27

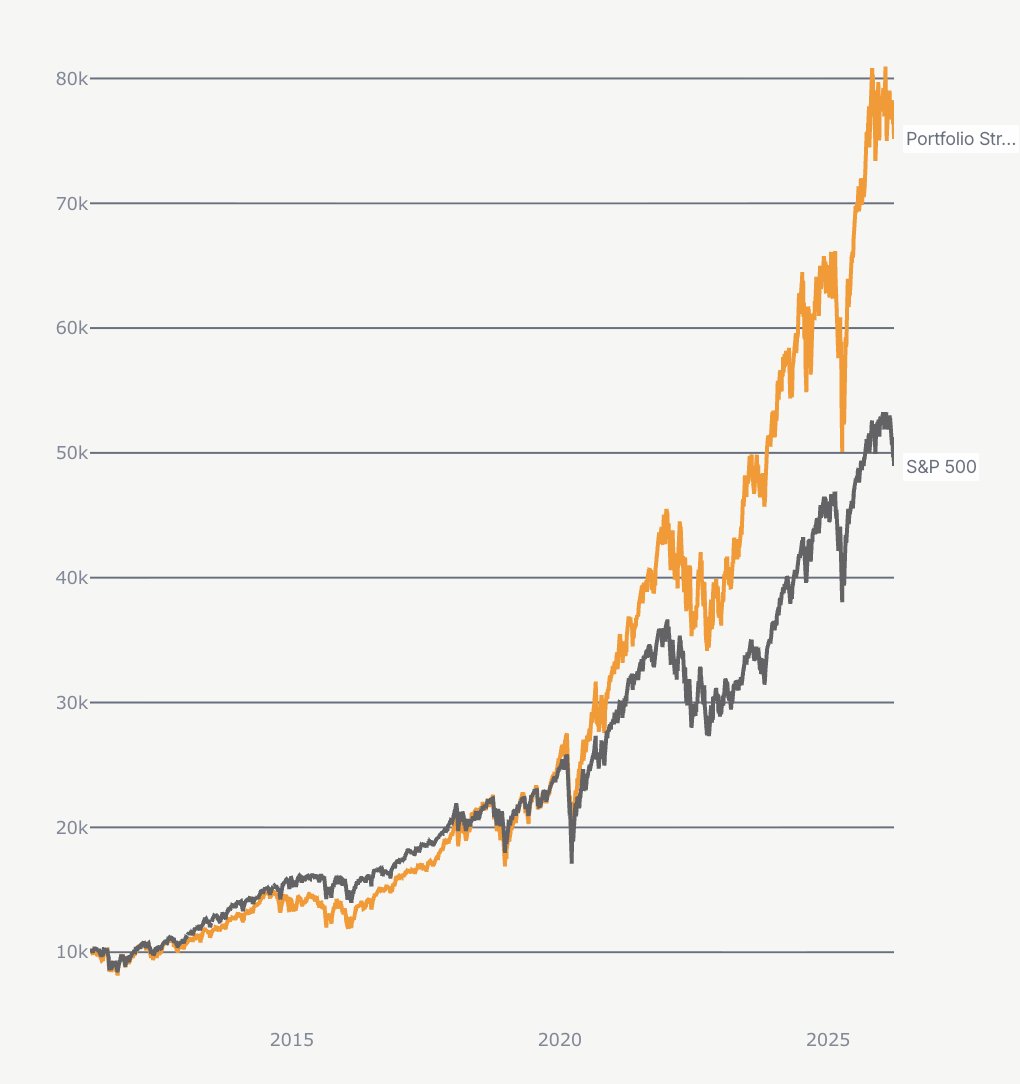

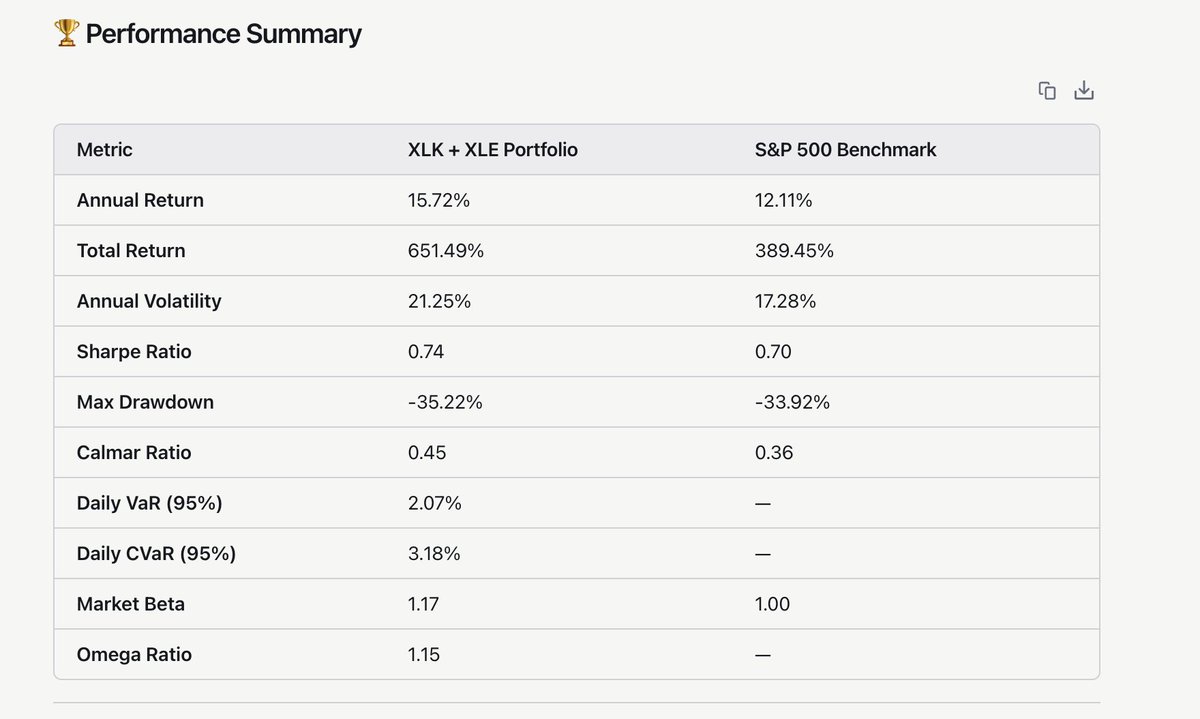

I verified the claim but went little further back in time using @deepvest_ai

🥇 Massive outperformance on total return: The portfolio delivered 651.49% vs. 389.45% for the S&P 500 — a difference of over 262 percentage points over 15 years.

📉 Higher volatility is the trade-off: The portfolio's annualised vol of 21.25% is notably higher than the S&P 500's 17.28%, reflecting the concentrated sector exposure.

⚖️ Better risk-adjusted returns: Despite the higher volatility, the Sharpe ratio of 0.74 edges out the S&P 500's 0.70, meaning the portfolio generated more return per unit of risk.

🔻 Slightly deeper drawdown: Max drawdown of -35.22% vs. -33.92% for the S&P 500 — marginally worse but comparable.

📐 Beta of 1.17 confirms the portfolio is more sensitive to market moves than the broad index — amplifying both gains and losses.

here's the shared chat

deepvest.ai/shared/42d96c9a-…

11

15

307

66,172

Mar 27

RT @JonahLupton: Backtested this same strategy going back to 2010… using 50% $XLK and 50% $XLE … would have generated a 16% CAGR over the p…

42

JustLearning retweeted

Mar 25

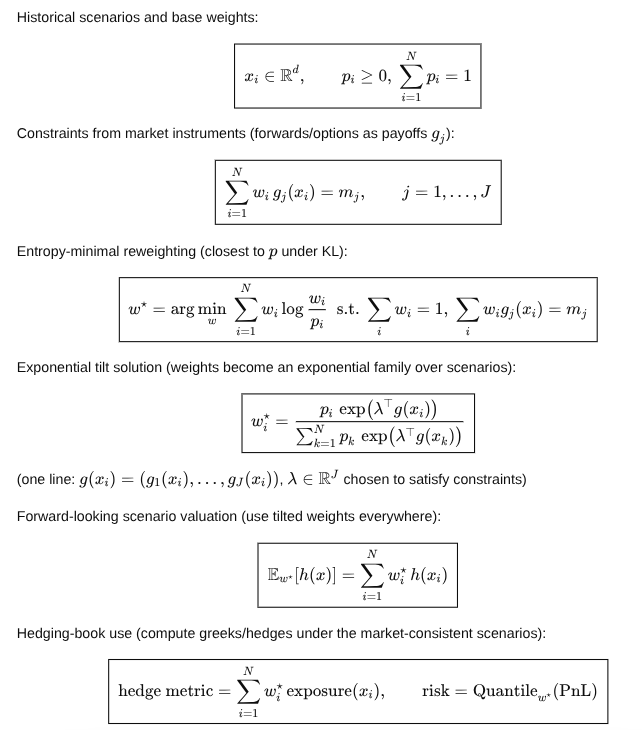

Start with historical scenarios and base weights (often uniform). Reweight them by exponential tilting so weighted scenario prices match option/forward constraints. This produces a forward-looking scenario distribution that stays as close as possible to history in relative-entropy geometry.

3

8

32

2,277

JustLearning retweeted

Mar 25

4 trading books worth reading:

1

50

439

35,782

JustLearning retweeted

Mar 25

if you're actually serious about regrowing hair this year, this is a must read.

get your pens and papers out, take notes, and reread it until it sticks.

enjoy.

10

95

1,166

201,209

JustLearning retweeted

Mar 25

🚨 China ha lanzado un empleado de IA que funciona 100% en local.

Puede investigar, programar, crear sitios web, hacer presentaciones y generar videos… todo por sí solo. Y viene con su propio ordenador.

100% open source.

9

189

764

49,552

JustLearning retweeted

Mar 23

Portfolio Management 101:

1. Find factors that drive returns.

2. Measure them with principal component analysis

3. Isolate them by hedging beta:

• Get data

• Build a regression

• Short the market

Start a hedge fund and collect your 2/20.

3

13

38

5,252

Corta explicacion de como instalar Skills financieros en Claude para mejorar sus respuestas y hacerlas mas actualizadas y objetivas :

Desde

github.com/tradermonty/claud…

Descargan los skills que quieran de la lista haciendo click en sus nombres y luego desde donde dice rar.. ( us-stock-analysis.skill es la mas conocida )

Luego de bajarlos, renombran las extensiones a .zip

Cargar Claude.ai

1. Click en customize a la izquierda ( 4ta opcion )

2. Click en Skills , luego en , luego Upload a Skill

Van arrastrando los .zip

Nada mas para agregar...

7

29

449

28,054