Gilead, GeSIDA y APECS activan primeros algoritmos clínicos en atención de VIH en migrantes y personas que hacen chemsex via @europapress infosalus.com/farmacia/notic…

7

🧬 #VIH | @GeSIDA_SEIMC y Apecs, con la colaboración de Gilead, impulsan los primeros algoritmos clínicos para mejorar la atención de personas con VIH migrantes y personas que practican chemsex.

f.mtr.cool/esqfbwanyf

1

64

infodrogasvih retweeted

Jun 11

Gilead, GeSIDA y APECS activan primeros algoritmos clínicos en atención de VIH en migrantes y personas que hacen chemsex

infosalus.com/farmacia/notic…

1

2

162

Gilead, GeSIDA y APECS activan primeros algoritmos clínicos en atención de VIH en migrantes y personas que hacen chemsex via @europapress infosalus.com/farmacia/notic…

18

Gilead, GeSIDA y APECS activan primeros algoritmos clínicos en atención de VIH en migrantes y personas que hacen chemsex via @europapress infosalus.com/farmacia/notic…

1

2

159

Jun 11

米軍実物APECSゴアテックスパーカー。これ物流でガンガン使えるやつじゃん。新品でこの値段は熱いかも。

新品 米軍実物 APECS ABU ゴアテックスパーカー ECWCS USAF

jp.mercari.com/item/m1070254…

1

34

Jun 10

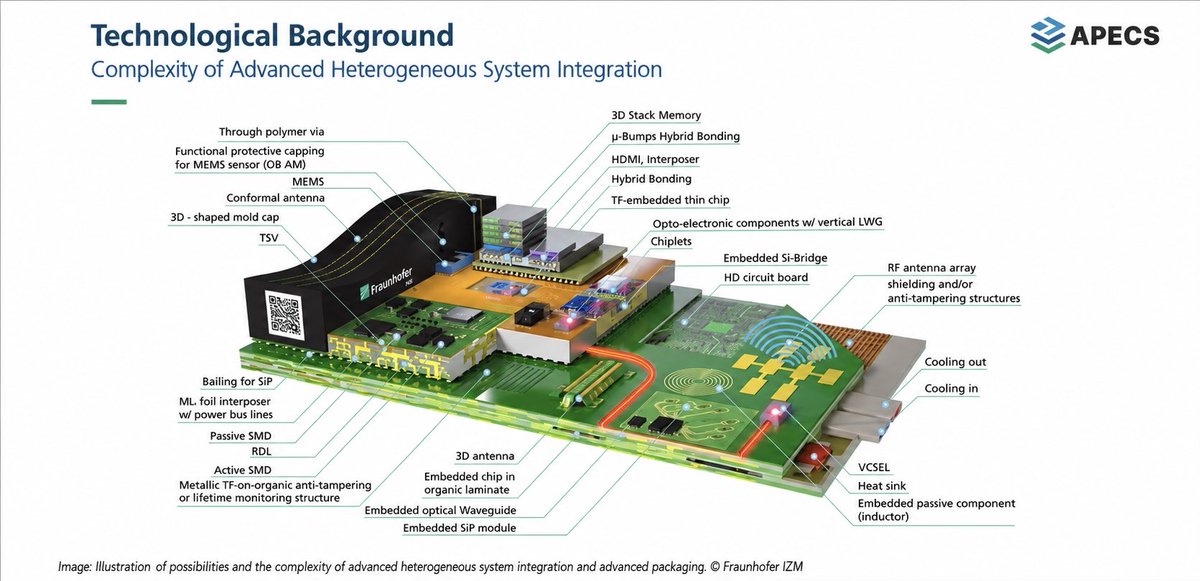

The Future of Chip Integration: Fraunhofer IPMS Develops High-Density Chiplet Systems at the Wafer Level

Milestone in the European APECS pilot line: Successful implementation of quasi-monolithic integration (QMI) ow.ly/90T550Z5pIb

1

57

Edwin Hsiao retweeted

Jun 10

Taiwan richtet APECs ersten Sonder-Unterfonds für Gesundheitsfürsorge ein ➡️ taiwanheute.tw/119/284551 #Taiwan #APEC #Sonderfonds #Gesundheitsfürsorge #KI @MOFA_Taiwan

1

1

15

Advanced #2Dmaterials are shaping next-gen devices 🔬

Join leading EU projects exploring graphene & TMDs in electronics, sensing & manufacturing. Learn about growth, transfer & integration challenges—from NanoIC, FAMES, APECS & 2D-PL buff.ly/fJmBMBx

#Graphene #DeepTech

2

1

250

Jun 9

我个人而言,我最喜欢的几只股票和我认为能10x的股票还是有一些出入的:

1. $sive 始终是我心里被低估的公司,特别是最近 $sive和 $gfs宣布达成了战略合作,他们共同为 AI 基础设施市场开发先进硅光子方案。其中Sivers 的激光阵列将被集成到基于 GF 硅光子平台的参考设计中,覆盖 CPO、LPO 及其他数据中心互联架构。

包括最近MOU,欧盟芯片法案和美国芯片法案的加持,我已经说很多了就不多赘述了。

2. 最近我很少提到 $lpk 这家公司,但其实他最近的利好消息还不少,首先就是他们管理层在6月4日年度股东大会上承诺的首批LIDE玻璃基板量产订单将在本季度内落地。我认为者一承诺会成为股价走势的最核心催化剂,但最近股票走势并不太好看,我认为是需要一点时间去慢慢验证他们的路线。

其次,指数运营商ISS Stoxx 将在6月22号的定期调整中把 LPKF 纳入 SDAX,而SDAX是什么呢?他是由 Deutsche Börse 旗下 STOXX/Qontigo 运营的德国小盘股指数,其中包括70家公司,带来的资金如果按照1.8%的权重和追踪资金规模在2.5亿欧元的规模来计算的话,那会带来450万欧元的买盘,而我们考虑到 $lpk 每日交易量在2千万欧元的话,带来的涨幅是比较客观的。

但我们也需要注意 $lpk 也在被我们的老朋友 Voleon做空,并且做空仓位从2个月前的 1.39%增长到 2.13%,看来 Voleon在多线开战😂。 当然我们也有像Marshall Wace这样的机构在做空,但我们可以暂时忽略因为太少了。

关于欧盟芯片法案我又不一样的理解:

1. 收益不是直接的,但如果我们深入了解一下往回看该公司的合作项目,我们可以了解到:

LPKF 在2025年10月份宣布向 Fraunhofer IZM 的玻璃面板技术组也就是GPTG提供核心战略技术。LPKF 是该联盟的发起人之一,该联盟于2025年10月1日在柏林正式启动,汇集了15家来自材料供应商、制造商到系统集成商的企业,覆盖完整的工艺链。那么 $lpk做了什么呢?他们贡献其 LIDE 技术用于 TGV 制造,这是玻璃基板工艺链中的关键环节。

那么这和欧盟芯片法案有什么关系?

Fraunhofer IZM 是 FMD也就是德国微电子研究工厂的合作机构之一,而 FMD 正是 APECS 的运营主体,那么APECS呢?

他们会获得7.26亿欧元

现在逻辑很清楚了吧?

APECS获得资金然后给FMD,FMD又需要LIDE的设备所以需要找 $lpk。

目前能想到的就那么多这家公司,后续我会去做更多研究

3. 我真的很喜欢 $NOK 这家公司,最近他们和洛克希德·马丁推出了模块化、符合CMOSS标准的5G系统,面向美军及盟军军事车辆和作战平台,我认为这标志着他们打开了一个新的营收通道,并且Nokia的国防5G从演示阶段进入到实战可部署产品。

另外我们也要注意到最近他们发行了5亿欧元新优先无担保债券,其目的是用于再融资和增强财务灵活性,然后申请在都柏林泛欧交易所挂牌。

表面上看这是普通的债务管理操作,并且优先无担保债券是企业融资的标准工具,Nokia借了5亿欧元,然后承诺按固定利率还本付息,债权人优先于股东但不需要抵押资产。

而深层来看呢?

在过去的这段时间, $NOK 的股价从12上升到了17美金,并且机构也开始重新定义这家公司为”AI基础设施公司”。在这个时间进行债券发行,这在我看来是在表示管理层对自身信用资质的自信。而在都柏林泛欧交易所上市则是为了让这只债券能被最广泛的欧洲机构投资者购买,降低发行成本。

目前想到的就这些,讲的很浅也只说了最近发生的事情,身体不太舒服😂 虚弱不好意思写的可能没那么好这一次

May 31

我个人觉得 我有5个公司认为在短期能够10x和我的理由:

1. $lpk :做为玻璃基板激光切割设备唯一纯标的,现在行业里都在讨论谁在做玻璃基板,而真正讨论设备层的卡脖子位置在哪里的公司却没有。而LPKF的VITRION系列在目前市场上没有直接竞争对手能在量产良率上与之匹敌。

英特尔在其玻璃基板路线图中都展示了 $lpk为其公开合作的设备商之一,另外台积电也很依赖TGV工艺。

那么现在的情况是英特尔和台积电都在推荐玻璃基板封装的大背景下,我认为 $lpk 做为核心设备供应商这一点还没意识到。而接下来H2我认为将成为业绩拐点,目前的估值是被严重低估的。

我的逻辑是:小市值拥有技术壁垒的公司,且该行业在严重催化的背景下将会有10倍的潜力,另外我们也要清楚这类公司的弹性非常大,所以会有更大的空间。

2. $sive : 我真的非常看好这家公司,纳斯达克双重上市 MOU直接受益者 欧美俩方芯片法案受抑制 潜在嵌入 $NVDA 生态的可能性 潜在的 $NOK 合作伙伴 美国国防部合作方 黄仁勋和各大机构大力看好 CPO Ayar Labs战略合作

3. $solif : 市场的认知差是上涨空间的最大催化剂,公司作为SOI(绝缘体上硅)晶圆的全球绝对龙头,市占率超过80%,而大部分人还认为该公司是射频/手机芯片供应商。

4. $iqe :InP/GaAs晶圆外延片全球核心供应商,同时也是和 $sive 上下游关系。

英国上市其估值被严重压缩,机构重仓但散户几乎没什么筹码

5. $nvts :英伟达和台积电生态合作,并且拥有GaN/SiC功率半导体,AI数据中心电源效率需求爆发,相同赛道下该公司估值太低。

47

7

72

25,049

Amelia Smith retweeted

Sick people.

Everyone is seeing who you all truly are and who defends APECs founders @altpropulsion @QualiaQuanta @FalconSpaceLabs @HoverBrothers @JeremyRysUFO

1

2

5

17

Jun 7

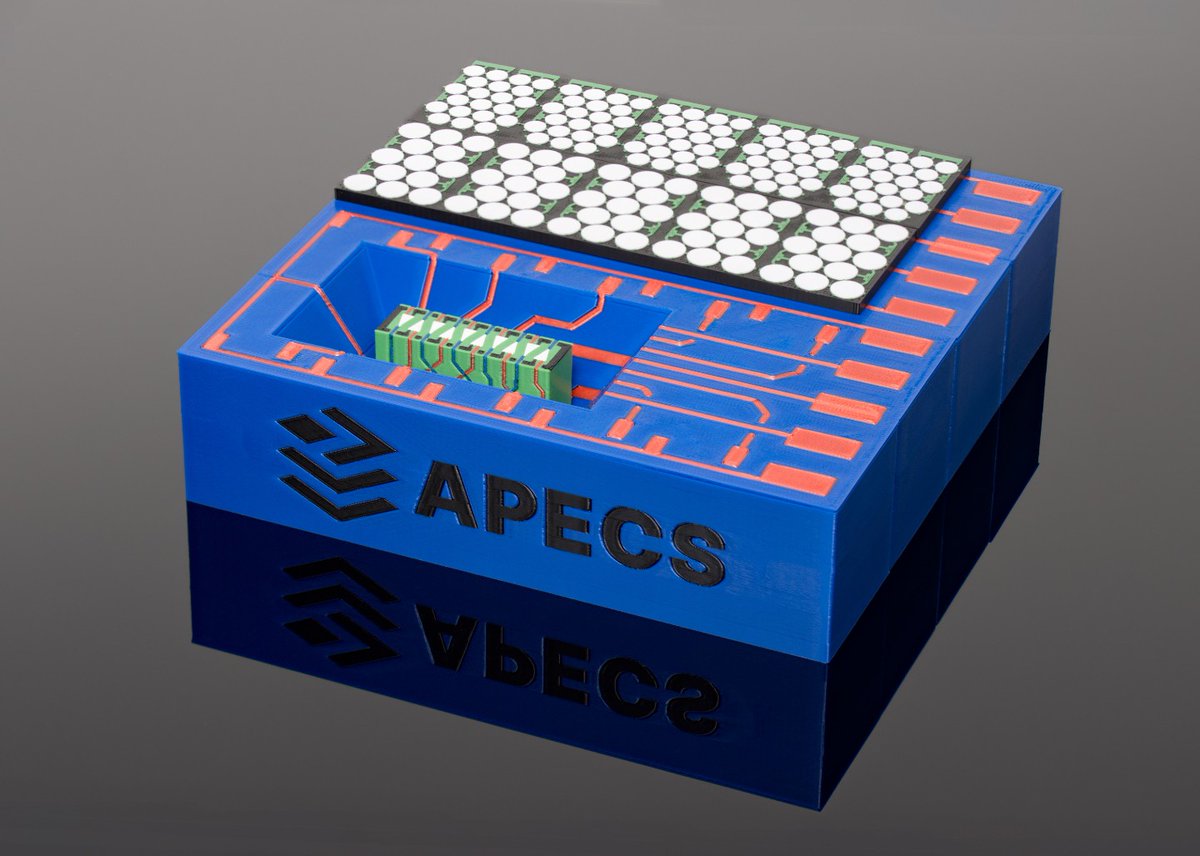

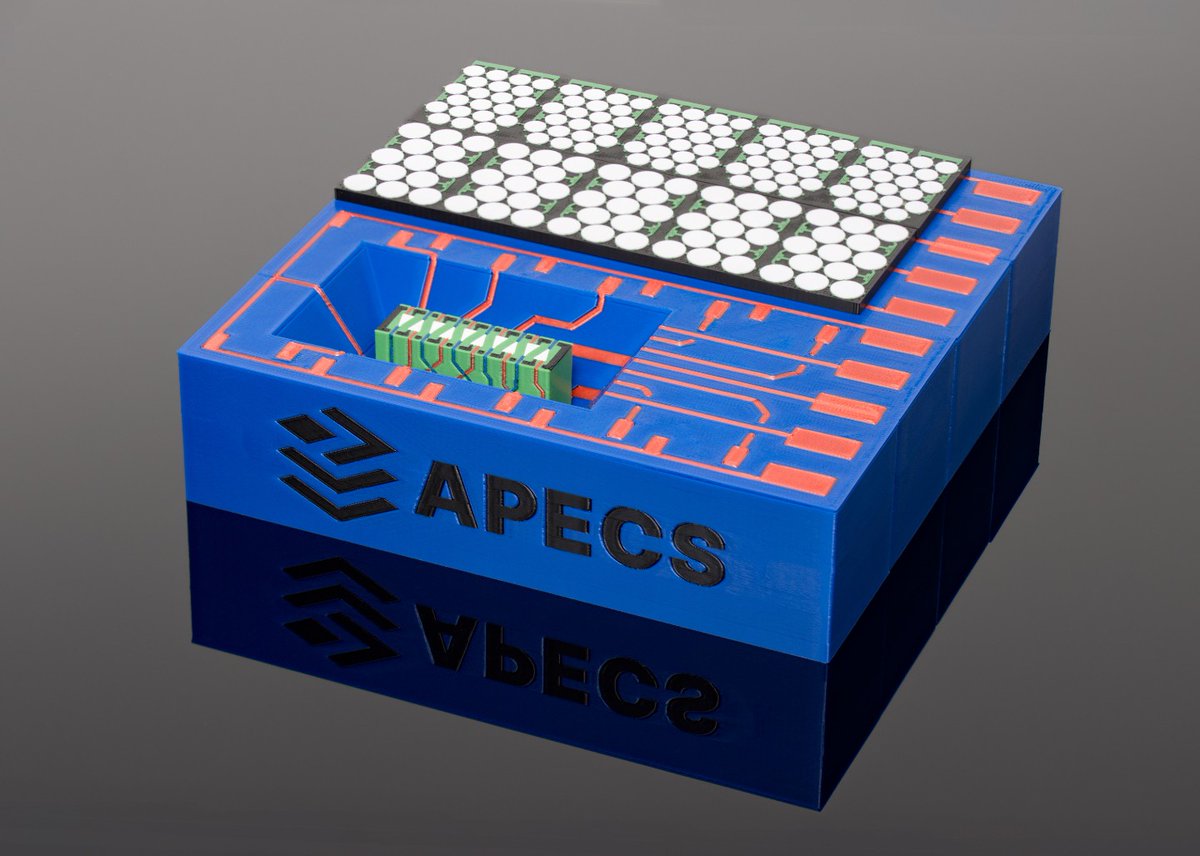

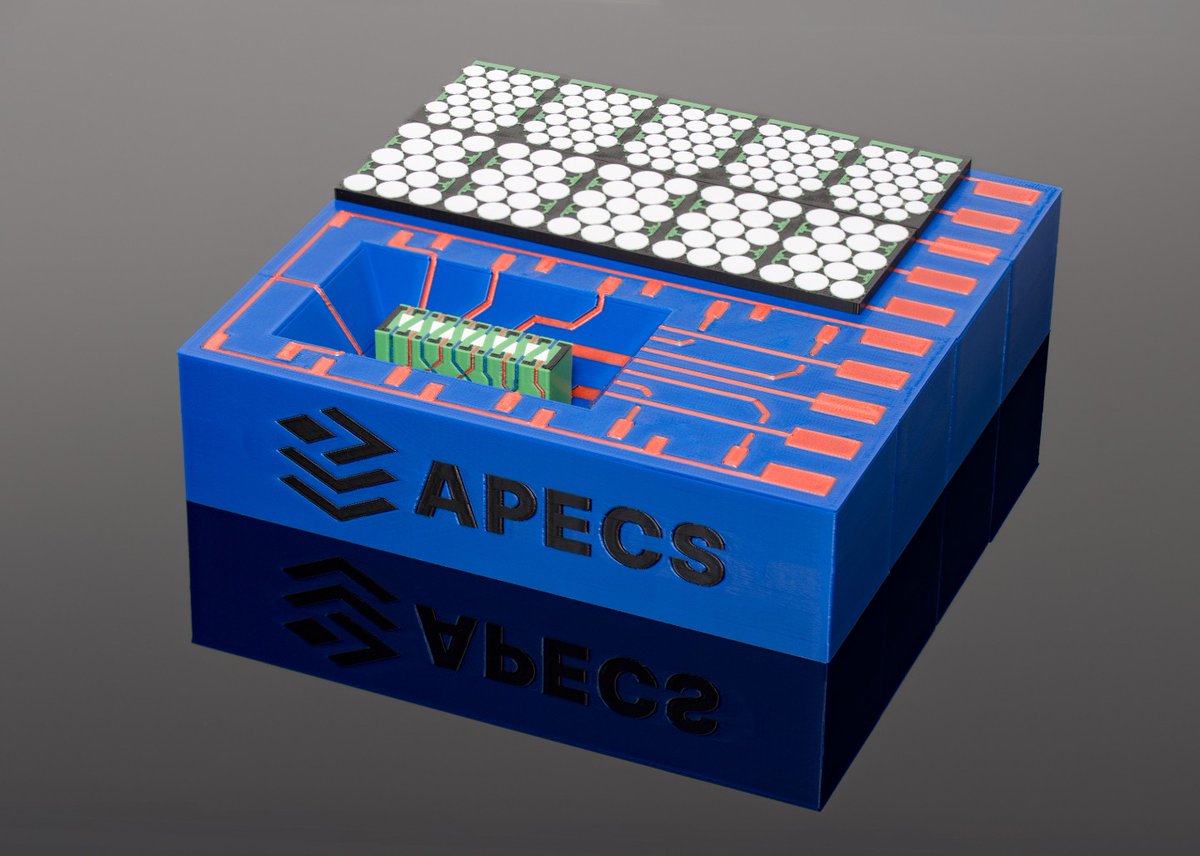

Future multi-platform #AI technology stacks will be built on advanced packaging and heterogeneous integration. Probably advanced packaging will be more value-add than foundry.

This image is shows the vision from APECS, an advanced packaging pilot line being set up in Germany, where chip-scale photonics plays a key role in scalable, high-performance systems.

#siliconphotonics

5

374

The Future of Chip Integration: Fraunhofer IPMS Develops High-Density Chiplet Systems at the Wafer Level

Milestone in the European APECS pilot line: Successful implementation of quasi-monolithic integration (QMI) ow.ly/90T550Z5pIb

2

105

Jun 3

EU Chips Act 2.0 is being presented today.

The proposal includes emergency powers to prioritize chip supply in a shortage, demand aggregation, and a clear push to reduce dependency on non-EU suppliers.

Four stocks I think could benefit the most:

1/ $CANATU

Carbon nanotube membranes for EUV lithography. Pellicles, debris filters, optical filters.

Chips Act 2.0 centers on leading-edge nodes below 10nm. That’s exactly where EUV is non-negotiable, and where Canatu sits as a European supplier in a critical part of the value chain.

Already shipping reactors to major customers. Commercial traction, not just a thesis.

2/ $XFAB

European specialty foundry. Analog, mixed-signal, wide-bandgap, silicon carbide.

The act explicitly calls out power electronics and sensors as segments where the EU holds a competitive advantage and wants to defend it.

Europe wants resilience in power electronics. X-FAB already operates at industrial scale in exactly those technologies.

3/ $ATS (AT&S)

IC substrates and advanced packaging. 2.5D, ECP, mSAP.

One of the five EU Chips Act pilot lines is dedicated to advanced packaging (APECS). AT&S is one of Europe’s key advanced packaging and substrate players, with production across Austria, India, China and Korea.

Advanced packaging is where chiplet architectures become products.

4/ $SIVE

The EU Parliament’s January 2026 resolution named photonic chips a priority next-generation technology. One of the five pilot lines covers photonic integrated circuits (PIXEurope).

If Europe follows through on its photonics ambitions, Sivers is one of the few listed companies with direct exposure to InP laser technology and co-packaged optics.

Chips Act 2.0 won’t create winners overnight.

But it does tell you which parts of the semiconductor stack Europe is willing to spend political capital protecting.

NFA.

3

1

16

3,594

May 29

The Future of Chip Integration: Fraunhofer IPMS Develops High-Density Chiplet Systems at the Wafer Level

Milestone in the European APECS pilot line: Successful implementation of quasi-monolithic integration (QMI) ow.ly/90T550Z5pIb

1

2

2

97

Hey you should check out newly published BRCs 38, 39, and 40!!

We agree, we faced similar challenges, and then we wrote the apecs to fix it. Let me know what you think of them!

1

1

4

97

Apr 30

最近着れたライトアウター4モデル

#ootd

米軍 実物 APECS ゴアテックス デジタル タイガーカモ ABU ジャケット

米軍実物 コンバットトロピカル・コート ジャングルファティーグジャケット

シュプリーム ザノースフェイス マウンテンライトジャケット スタッズ柄

ネイビーに染められた BDUジャケット

1

24

1,025