Jun 17

(B) International Monetary Fund (IMF). ✅

It is released twice a year (generally in April and October) and assesses:

Remember the IMF's three flagship reports:

1. World Economic Outlook (WEO)

2. Global Financial Stability Report (GFSR)

3. Fiscal Monitor

4

159

Jun 17

م⎐كُـود⎐كوبِون⎐خـِصم⎐والمفاجات كل ماتبحثو عنها من اقوى التخفيـ ضااات

❮⊴تيمو ⊴❯ TEB72

❮نون❯ S3Q

❮فوغا⎐كاوسيت ❯ V1

ايهرب⊴ ايهيرب⊴ GCA5893

▬المطار▬ M24

⎐نمشي⎐ AABN

⎐ممزورلد⎐

⊵ET11⊴

___

GFSr

Jun 1

.@IMF_Tokyo は香港特別行政区 #IMF 常駐代表サリー・チェン氏を招いて、グローバル金融安定性報告書(GFSR)に関するセミナーを都内で開催しました。中東情勢を受けて世界の金融市場が直面するリスクについて解説したほか、質疑応答では今後の見通しに関して参加者から幅広い質問が寄せられました。

1

2

260

May 14

【グローバル金融安定性報告書(GFSR)に関するセミナー】

香港特別行政区 #IMF 常駐代表サリー・チェン氏が、中東情勢を受けて世界の金融市場が直面するリスクについて解説します。

5月26日(火)10:00–11:30、霞が関ナレッジスクエア(対面・英語のみ)。

申込はこちら:cvent.me/8o1nlA

1

3

361

May 11

IMFはGFSRで今後の金融リスクのひとつとして、主要国(日、米、欧)の国債市場の脆弱性を指摘(日本総研)具体的に、政府債務残高対GDP比が高止まりするなか、タームプレミアムが上昇しているほか、新規発行国債の平均年限も短期化jri.co.jp/report/research/de…

1

2

228

【「米国だけが吸い続けている」——2.1兆ドルという異常な数字の意味】

過去1年半で米国に流入した株式・債券への純資金流入額は2.1兆ドル。G10の残り9カ国を合計するとゼロ。

これは単なる投資家の「米国好み」ではありません。世界の資本が地球上のほぼ一点に吸い寄せられるという、現代金融史でもほとんど前例のない構造変化が、静かに、しかし猛烈な速度で進行しています。

米国財務省が公開するTIC(Treasury International Capital)システムは、外国人投資家による米国証券の売買フローを月次で集計する公式統計です。米財務省が2025年12月分として公開したデータによれば、単月でも長期証券への純購入額は629億ドルに達しており、民間部門だけで327億ドル、政府・中央銀行部門が122億ドルをそれぞれ流入させています。これを月次で積み上げた1年半の累計が2.1兆ドルという数字です。

IMFが2025年の国際金融安定性報告書(GFSR)で指摘したデータも、この傾向を裏付けています。報告書によれば、2025年4〜5月の2ヶ月だけで外国人による米国株式への純購入額は954億ドル、米国債への流入は1,055億ドルに上りました。株式と国債の両方に同時にこれだけの規模で資金が向かっているという事実は、「安全逃避」でも「リスクオン」でもなく、米国資産そのものへの構造的な選好が起きていることを示しています。

注目すべきは、この流れが単方向ではないという点です。TICデータによれば、同期間に米国の居住者が外国の長期証券を純購入した金額は349億ドル。米国から外に出た資金もあるなかで、純流入が圧倒的に入超になっているということは、外国からの対米資本移動の規模がその逆方向を大きく上回っていることを意味します。

このデータが投資家の間で「すべてを説明するチャート」と呼ばれる理由は明確です。高いバリュエーションにもかかわらず米国株が上昇し続けているのはなぜか、ドルが財政赤字の拡大にもかかわらず崩れないのはなぜか——その答えが2.1兆ドルというフロー数字に凝縮されています。

市場参加者の間では、これをTINA(There Is No Alternative、他に選択肢がない)の究極形と捉える見方が広がっています。欧州系の運用会社からは「資本が完全に空洞化されている」という声も上がっており、金利差だけでは説明しきれない構造的な資本の偏在を懸念する論調は決して少数派ではありません。むしろ心配の声を上回る勢いで、この流れを「しばらく変わらない新しい現実」として受け入れる解釈が主流になっています。

一方で、少数ながら活発なのが「逆流リスク」への警戒論です。2.1兆ドルがどれだけ速い速度で米国に入ってきたかを考えれば、何らかのトリガーによって同じ速度で逆方向に動くシナリオは、低確率でも無視できない尾部リスクとして語られています。

今後この流れが続くかどうかを左右する変数はいくつかあります。米国の財政赤字がさらに拡大した場合に、外国人投資家が引き続き米国債を選好するかどうか。日米欧の金利格差が縮小した場合に、これまで金利差に動かされていた資金が逆回転するかどうか。そして、米国株のバリュエーションへの許容度が世界的に変化するタイミングがいつ来るか。どれも「いつか」は来うるシナリオですが、現時点でフローの方向性を変える具体的なカタリストは確認されていません。

👉過去1年半でG10全体の純流入がゼロという数字は、「他の先進国が売られた」のではなく「最初から選ばれなかった」ことを意味します。資金が来ない市場では、金融政策も財政政策も効果が半減します。

👉2.1兆ドルという数字は結果であり、その背景にある「米国以外への信頼の剥落」こそが、グローバルマクロにとって最も本質的な問いです。この構造が崩れるとき、それは緩やかな調整ではなく急激な再配分として現れる可能性があります。

May 10

The US has received $2.1 tn of net inflows into equities & fixed income in the past 1½ years, while the rest of the G10 have seen zero.

zerohedge.com/the-market-ear…

2

24

11,215

May 10

IMFのGFSRによると、2025年の非居住者による日本の長期国債(10年以上)購入は2005年以降最大となり、新規購入の約53%を占める

果たしていつまでも「日本国債はほぼ国内で回っているから大丈夫」と言ってられるのだろうか

個人的には否

#投資家さんと繋がりたい

4

154

May 9

みずほ銀行・唐鎌大輔さんの動画で知った無料で読めるIMFの2大レポート。

① World Economic Outlook(WEO)

世界経済の見通し。バックデータがExcelで公開されている

② Global Financial Stability Report(GFSR)

金融市場とシステミックリスクの分析

唐鎌さんおすすめの読み方は3つ。

① エグゼクティブ・サマリーを読む

② ボックス欄(短いコラム)に未報道の論点が眠っている

③ WEOはバックデータがDLできる

→ そのままレポートや資料に転用できる

PDFで「Japan」「JPY」だけ検索するのでも十分価値がある。英語ハードルもAI翻訳で実質ゼロ。

"世界情勢で外したくないならこの2冊"

と言い切れるレポートが無料、というのは普通にすごい。

1

1

13

1,329

最新のエコラボ配信いたしました。今回はIMFシリーズです。先般のGFSRで日本国債にまつわる分析が出ていましたので、こちらを掘り下げております。ベッセント来日も議論いたしました

【“金利上昇マグマ”30年分にIMFが警鐘】日本の金利上昇がフランス・オーストラリアに波及かyoutu.be/IsjV5W1XKn4?si=yn2N…

18

72

19,389

May 8

IMF 4월 GFSR '중동전쟁과 증폭 위험' — 한국 집중도 99.7퍼센타일·KOSPI 단일일 -12%·G4 주식·채권 동반 매도·하이퍼스케일러 3.4조 달러·헤지펀드 레버리지 사상 최고 macrothread.com/issues/imf-g…

2

3

𝟰/ 𝗧𝗵𝗲 𝗙𝗿𝗮𝗴𝗶𝗹𝗶𝘁𝘆 𝗧𝗲𝗹𝗹

IMF GFSR April 2026 was very direct:

"Elevated public debt and private debt, rollover risk, as well as the Bank Sovereign Nexus continue to make bond markets fragile."

And the OECD: with central banks gone, the market is

"increasingly dependent on price-sensitive investors, such as hedge funds, households and certain foreign investors."

Hedge funds and households are 𝗻𝗼𝘁 patient capital.

They demand a yield. They run when stressed.

1

1

6

217

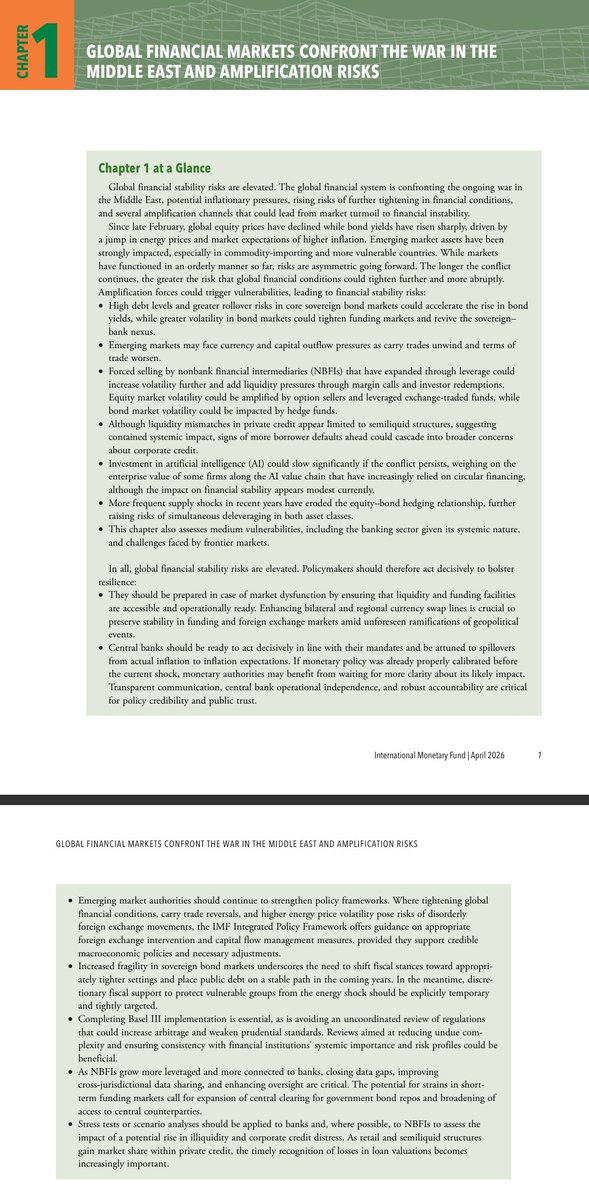

Apr 28

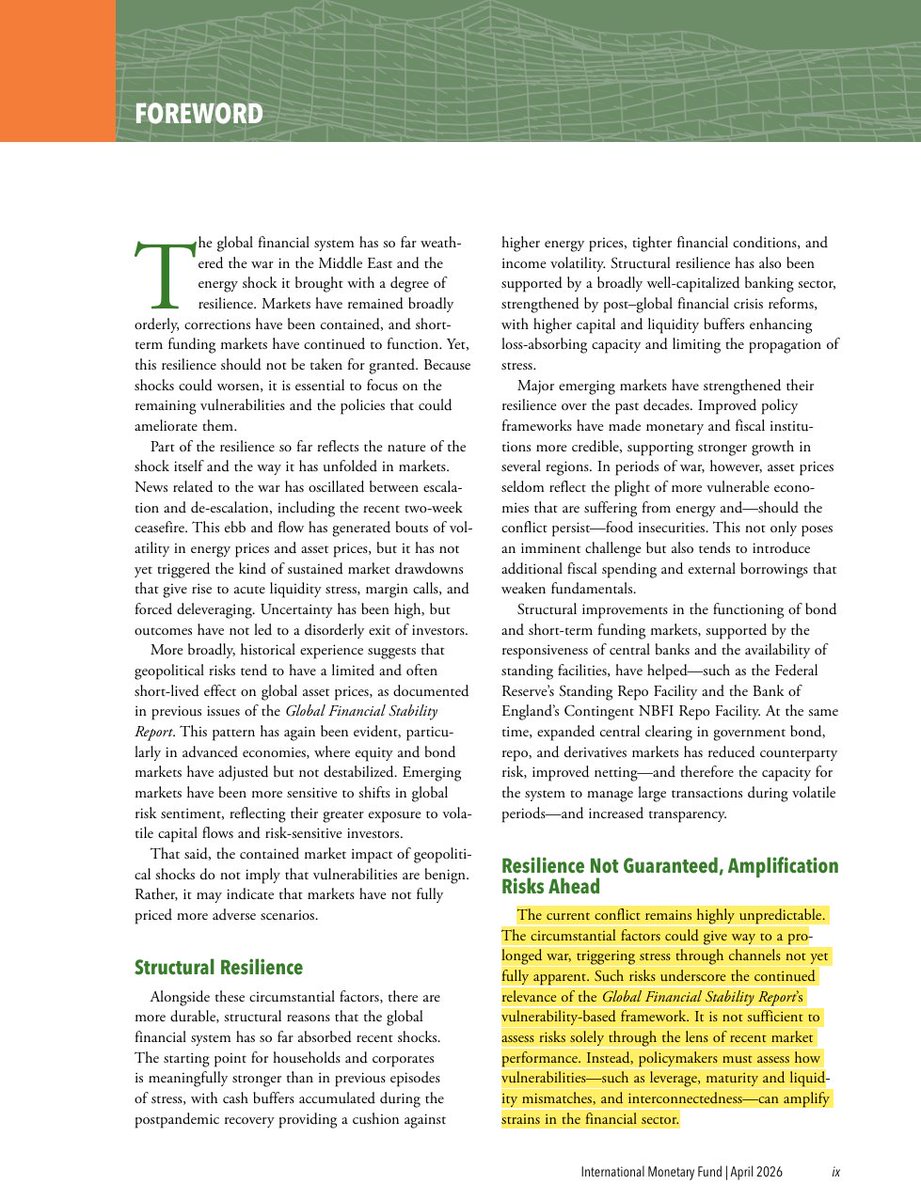

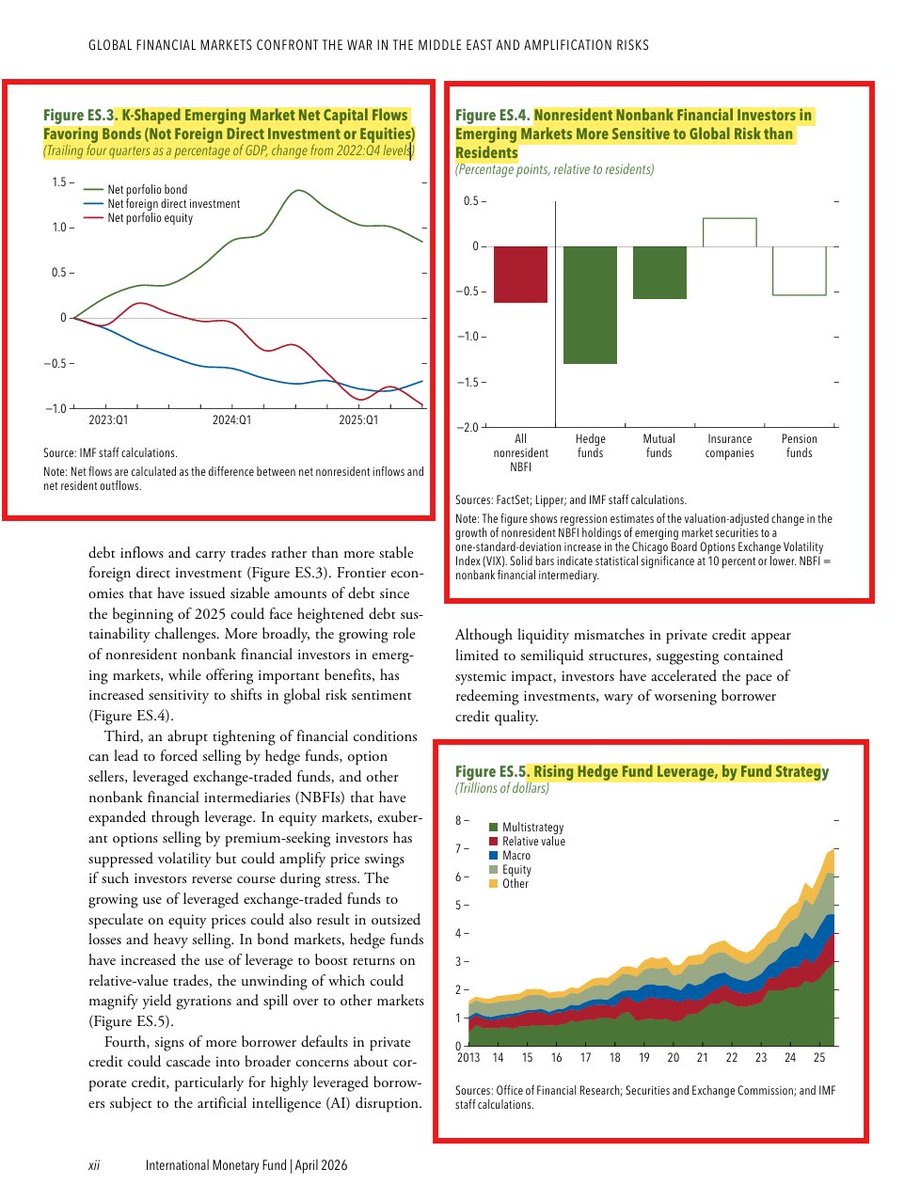

Markets may look resilient but the IMF’s warning is that this resilience could be misleading.

If the Middle East conflict persists, inflation remains sticky, and bond yields keep rising, we could face a systemic event.

The key risk is amplification: high sovereign debt and rollover pressure, fragile emerging-market flows, leveraged nonbank finance, private credit stress, and AI-linked market concentration could interact with each other.

In other words, the danger is the financial system’s hidden leverage and interconnectedness turning any shock into a broader stability event.

Some of the key pages below from the April 2026 GFSR

6

424

Apr 25

למה השנתיים הקרובות עשויות להיות מסוכנת יותר מ-2008?

צולל לאחרונה לתוך דוחות היציבות הפיננסית של קרן המטבע (GFSR) ב-30 השנים האחרונות (בעזרת Gemini).

כשמסתכלים על הנתונים, נראה שהחומר הדליק כבר כאן, והשאלה שנותרה היא רק מה יהיה הניצוץ. כנראה שהמשבר הבא לא ייראה כמו 2008, כי הסיכון החליף כתובת – והפעם הוא נמצא במקום שקשה הרבה יותר לחילוץ.

נדידת הסיכונים: מהבנקים אל המדינות

נתוני קרן המטבע מצביעים על מגמה שבה סיכון לא נעלם, אלא נודד למקומות אחרים.

* ב-2008: נראה שהסיכון התרכז במגזר הפרטי (משבר הסאב-פריים), מה שאפשר לממשלות ולבנקים מרכזיים מרחב תמרון לחילוץ.

* ב-2026: נראה שהסיכון עבר למדינות עצמן (חוב ריבוני).

החשש הוא מפני "לולאת מוות" (Doom Loop) שבה הממשלות עמוסות בחובות, והבנקים הם אלו שמחזיקים את החוב הזה. אם תשואות האג"ח יזנקו, המאזנים של הבנקים עלולים לספוג פגיעה משמעותית. במצב כזה, היכולת של ממשלה לחלץ את המערכת מוגבלת הרבה יותר כשהיא עצמה מתמודדת עם עומס חוב חסר תקדים. זהו מנגנון שעלול לייצר כשל מערכתי.

בועת האשראי הפרטי והצל של 2008

בדיוק כשם שכלים פיננסיים מורכבים הסתירו סיכונים ב-2008, היום הפוקוס עובר ל-Private Credit (אשראי חוץ-בנקאי).

זהו שוק רחב של הלוואות פחות שקופות שצמח מחוץ לרגולציה המסורתית. החשש הוא שבזמן זעזוע נזילות, הגופים האלו ייאלצו למכור נכסים במהירות, כשאין להם גב רשמי של "מלווה מוצא אחרון" שיספק נזילות מיידית.

הבינה המלאכותית (AI) כסיכון מערכתי

לראשונה, קרן המטבע מסמנת את ה-AI כסיכון ריכוזיות. נראה שהשוק הפך לתלוי באופן קיצוני בקומץ ענקיות טכנולוגיה. אם הציפיות מהפריון של ה-AI יתבררו כאופטימיות מדי – אולי בגלל עלויות אנרגיה או מתיחות גיאופוליטית – זה עלול להוביל לתיקון חד שישפיע על המדדים כולם.

מותו של הגידור המסורתי

הדוחות מחזקים את מה שרבים מאיתנו בקהילת הסחורות רואים: ייתכן שמודל ה-60/40 כבר לא מספק הגנה.

כשהאינפלציה גבוהה, אנחנו רואים לעיתים קרובות שמניות ואג"ח יורדות יחד. כשאין מקום מסורתי להתחבא בו, הסיכון למכירות חיסול רוחביות (Margin Call) עולה.

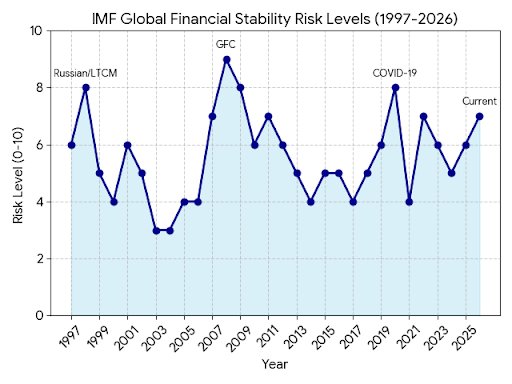

השורה התחתונה

דירוג הסיכון ל-2026 עומד כרגע על 7 מתוך 10, ונראה שאנחנו נמצאים ברמת סיכון גבוהה שנותרת יציבה ומתוחה.

נראה שמרבית "מחסניות" המדיניות כבר נוצלו – הריביות אינן אפסיות והמשך הדפסת כסף עלול לתדלק אינפלציה נוספת.

אנחנו נמצאים בתקופה של אי-ודאות מבנית. קרן המטבע מזהה את הלחצים בצנרת, את חובות המדינות ואת השווקים הפחות שקופים. אם המנגנונים האלו יתחילו להיסדק, ייתכן שהמעבר לנכסים ריאליים כבר לא יהיה רק בחירה אסטרטגית, אלא הכרח של השוק כולו.

הערה: ציוני הסיכון (0-10) הם ניתוח של ה-AI על בסיס הדוחות, ולא דירוג רשמי של קרן המטבע.

2

120

Buried away in the IMF GFSR, acknowledgement from its directors that quitting oil, gas & coal = security: 'Accelerating energy transition would also support energy diversification and security'

imf.org/-/media/files/public…

3

5

245

Apr 21

IMF「GFSR」で日本国債の利回り上昇が議論されています。「日本が金利のある世界に戻れば、どこの国に影響があるか」を着目した分析は興味深く、米国よりもフランスや豪州の名前が挙げられます。日銀の挙動にも影響はありそうです。

円金利急騰に着目したIMF|@kanhan0110 note.com/dkarakama/n/naec370…

13

50

13,947

Apr 21

先週公表されたIMFのGFSRはBOX欄において円金利上昇が国際金融市場にもたらすリスクを議論。世界的にも非常に大きな海外債券残高を抱える日本の機関投資家が海外から国内へのレパトリに踏み切り、これが混乱をもたらす可能性について懸念(唐鎌大輔)mizuhobank.co.jp/forex/pdf/m…

1

1

484

Apr 18

IMF’NİN NİSAN 2026 RAPORLARININ ORTAK MESAJI: KÜRESEL EKONOMİ ŞOKU ATLATIYOR AMA KIRILGANLIK BİRİKİYOR

IMF’nin WEO, Fiscal Monitor ve GFSR çerçevesi birlikte okunduğunda ana resim net: küresel ekonomi 2025’i beklenenden dirençli kapattı, ancak Orta Doğu savaşı bu momentumu kesti. Büyüme tamamen çökmüyor ama daha kırılgan, daha enflasyonist ve politika alanı daha dar bir döneme giriliyor.

BÜYÜME TARAFI: YAVAŞLAMA VAR, ÇÖKÜŞ YOK

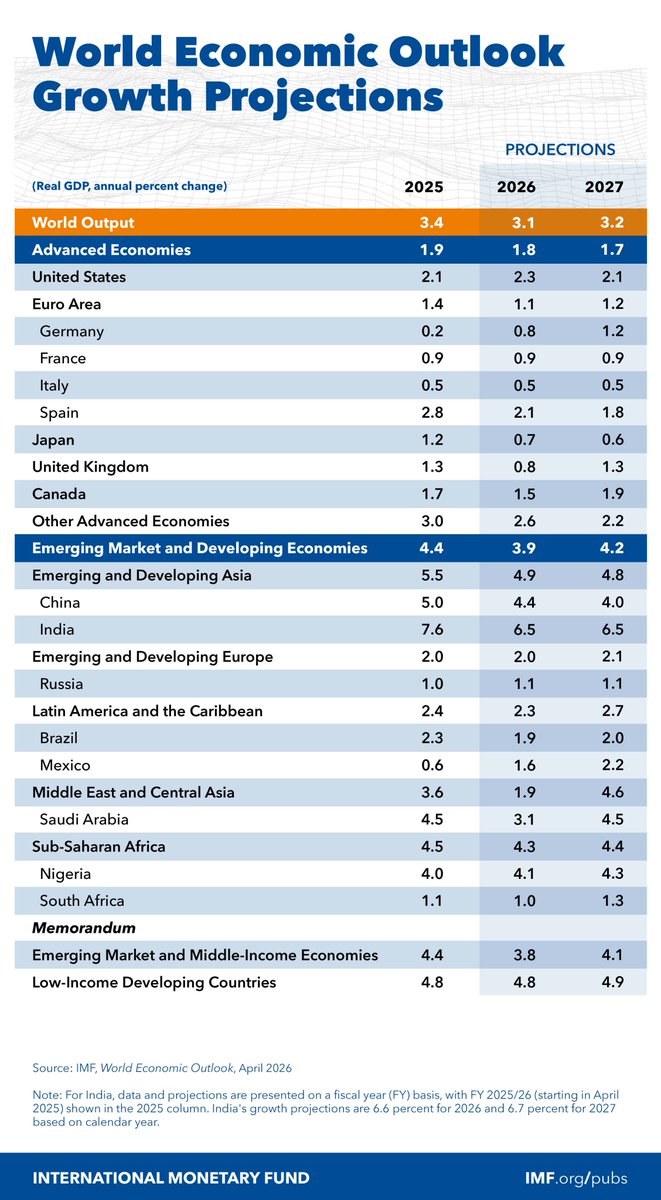

Paylaştığın WEO büyüme tablosuna göre IMF, küresel büyümeyi 2026 için %3,1, 2027 için %3,2 görüyor. Gelişmiş ekonomilerde büyüme zayıf: 2026’da %1,8, 2027’de %1,7. ABD %2,3 ile görece daha dirençli görünürken Euro Bölgesi %1,1 seviyesinde kalıyor. Almanya düşük bazdan toparlanma gösterse de hız sınırlı. Gelişmekte olan ekonomiler tarafında tempo daha yüksek ama orada da aşağı yönlü baskı var: 2026’da %3,9, 2027’de %4,2. Çin’de büyüme %4,4, Hindistan’da %6,5, Orta Doğu ve Orta Asya’da ise savaş etkisiyle 2026’da %1,9’a sert düşüş sonrası 2027’de %4,6 toparlanma öngörülüyor. Bu tablo, küresel büyümenin ayakta kaldığını ama dağılımın bozulduğunu gösteriyor.

ORTA DOĞU SAVAŞI ANA ŞOK KANALI

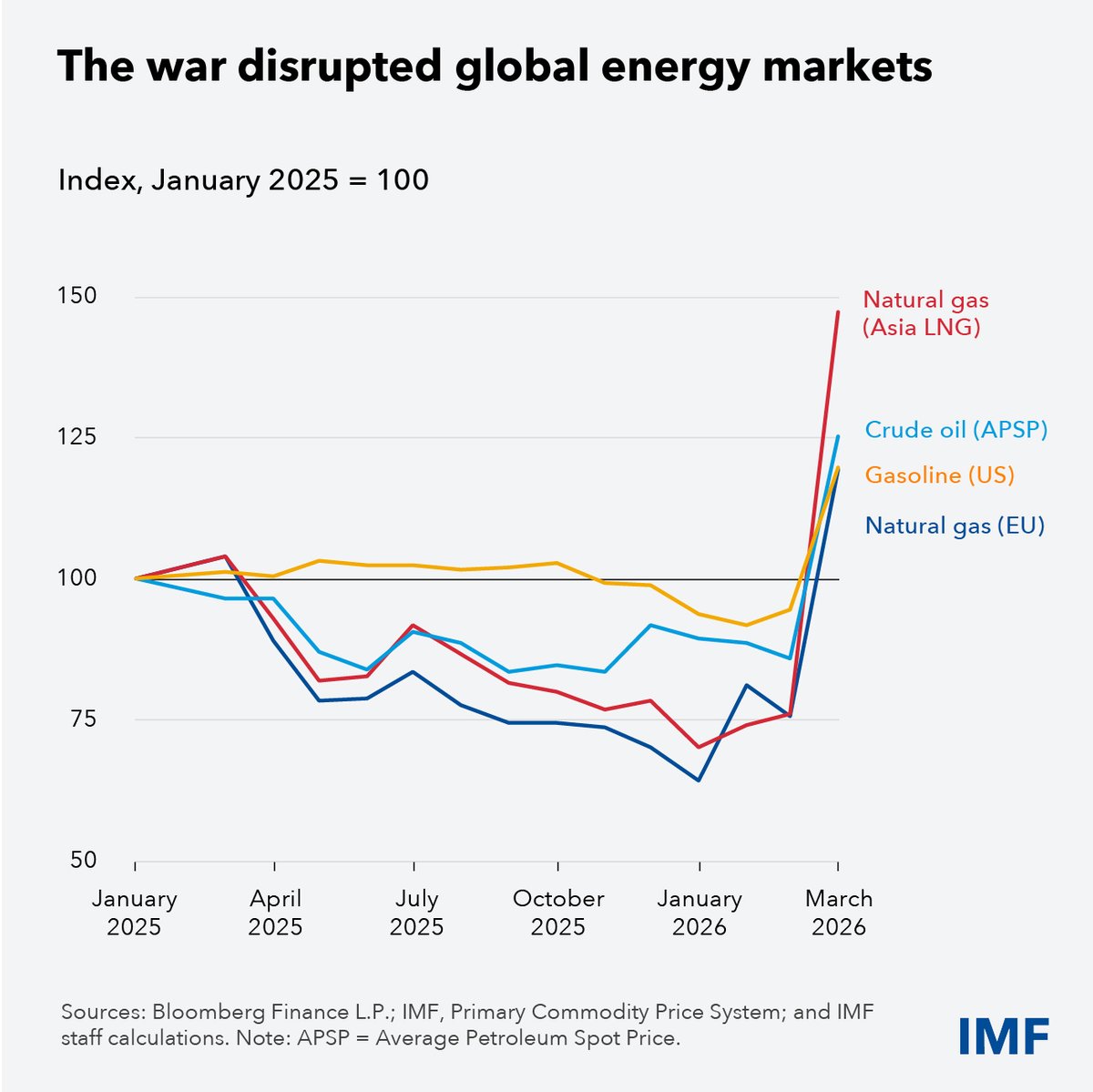

IMF’ye göre savaşın dünyaya geçişi üç ana kanaldan oluyor:

-Enerji ve emtia fiyatları,

-Enflasyon beklentileri,

-Finansal koşullar.

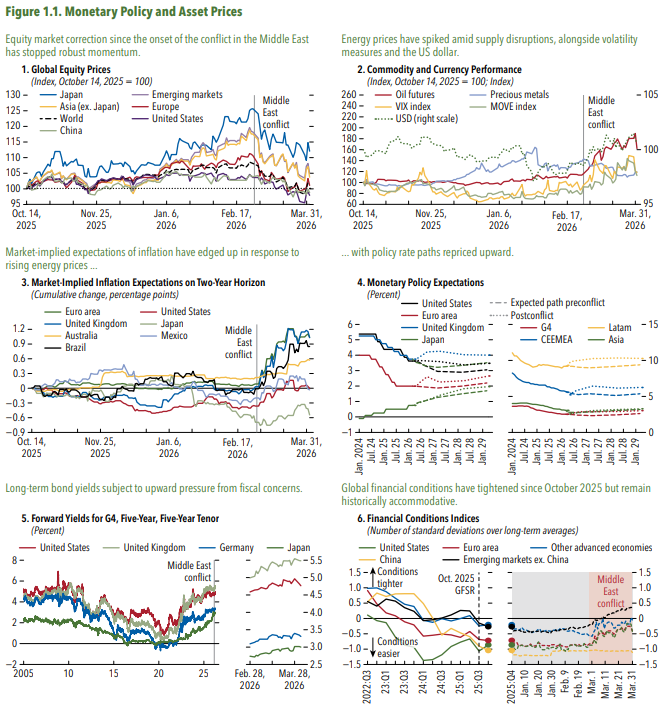

Kapanan lojistik hatlar, enerji arzındaki aksama ve Hürmüz çevresindeki riskler büyüme görünümünü bozarken; özellikle enerji ithalatçısı ekonomilerde maliyet şoku yaratıyor. Bu nedenle IMF, savaşı klasik bir negatif arz şoku olarak okuyor: büyümeyi aşağı, fiyat baskısını yukarı iten bir yapı.

ENFLASYON VE FAİZ CEPHESİ: DİSENFLASYON SÜRECİ KESİNTİYE UĞRADI

IMF’nin önemli vurgularından biri şu: küresel dezenflasyon devam ediyordu ama savaş bu süreci bozdu. Enerji fiyatları üzerinden enflasyon beklentileri yeniden yukarı itildi, tahvil faizleri yükseldi ve getiri eğrileri daha kırılgan hale geldi. Merkez bankaları için ortam zorlaştı; çünkü bir tarafta fiyat istikrarı baskısı sürüyor, diğer tarafta büyüme darbe alıyor. Bu yüzden IMF, para politikasında kredibilite, net iletişim ve gerektiğinde zamanında sıkılaşma vurgusu yapıyor.

MALİYE TARAFI: EN BÜYÜK SORUN BORÇ VE DARALAN MALİ ALAN

Fiscal Monitor’un ana mesajı sert: küresel kamu maliyesi çok daha kırılgan bir zeminde. Küresel kamu borcu 2025’te GSYH’nin �,9’una çıktı ve mevcut gidişatta 2029’da 0’e ulaşması bekleniyor. IMF’ye göre asıl sorun sadece borç seviyesi değil; yüksek faiz ortamında hükümetlerin artık eski rahatlıkla borç taşıyamaması. Faiz ödemeleri son dört yılda küresel GSYH’nin %2’sinden yaklaşık %3’üne yükseldi. Orta Doğu savaşı da enerji desteği, zayıflayan gelirler ve sıkılaşan finansman koşulları üzerinden bu baskıyı artırıyor.

ABD VE ÇİN KÜRESEL GÖRÜNÜMÜ TAŞIYOR AMA AYNI ZAMANDA RİSK DE ÜRETİYOR

IMF raporlarında iki büyük ekonomi belirleyici. ABD tarafında yüksek açık yapısı sürüyor; borcun 2031’de 2 GSYH seviyesine çıkması bekleniyor. Çin tarafında ise iç talebi desteklemek için mali genişleme sürerken borcun 2031’de yaklaşık 7 GSYH seviyesine gitmesi öngörülüyor. Yani küresel borç dinamiğini yukarı iten ana yük yine bu iki ekonomiden geliyor.

FİNANSAL İSTİKRAR: ŞİMDİLİK DÜZENLİ, AMA RİSKLER AŞAĞI YÖNLÜ

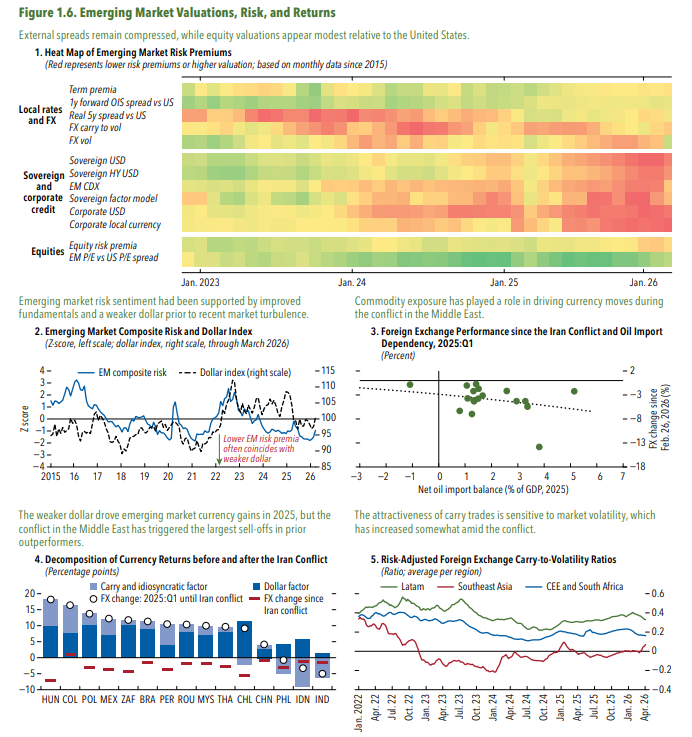

GFSR tarafında IMF’nin duruşu dengeli ama temkinli: piyasalar ilk şoku düzenli atlattı, likidite krizi yaşanmadı, ama bu rahatlık kalıcı güven vermiyor. Çünkü asıl risk ilk satış dalgası değil; bu hareketin finansal sistemdeki kırılgan alanları tetiklemesi. IMF özellikle şuralara dikkat çekiyor:

-Banka dışı finansal sistemde kaldıraç,

-Hedge fon borçlanmaları,

-Private credit tarafındaki opaklık,

-Hisse piyasalarında yoğunlaşma,

-Gelişmekte olan ülkelerde oynak portföy akımları.

GELİŞMEKTE OLAN ÜLKELER İÇİN KRİTİK NOKTA: SERMAYE DAHA UÇUCU

IMF’nin sermaye akımları analizine göre gelişmekte olan ülkelere gelen dış portföy akımları artık banka dışı yatırımcılar tarafından belirleniyor ve bu yatırımcılar küresel risk şoklarına çok daha hassas. Özellikle hedge fonlar, pasif fonlar ve ETF’ler risk bozulduğunda daha hızlı çıkış yapabiliyor. Bu da rezervi zayıf, dış finansman ihtiyacı yüksek, yatırımcı tabanı oynak ülkeleri daha kırılgan hale getiriyor.

SAVUNMA HARCAMASI DESTEKLEYİCİ, AMA FATURASI AĞIR

IMF’nin savunma harcamaları bölümünde temel sonuç şu: savunma bütçesindeki artış kısa vadede büyümeyi destekleyebilir, ancak çoğu zaman açık ve borç pahasına olur. Tipik bir savunma harcaması patlaması yaklaşık 2,7 puan GSYH büyüklüğünde ve bunun yaklaşık üçte ikisi açıkla finanse ediliyor. Sonuçta mali açık bozuluyor, kamu borcu artıyor, ithal ekipman bağımlılığı yüksekse dış denge de zayıflıyor. Savaş zamanındaki savunma artışları ise çok daha maliyetli.

ÇATIŞMANIN KENDİSİ ÇOK DAHA YIKICI

IMF’nin çatışma ekonomisi bölümüne göre savaş yaşayan ülkelerde üretim çatışma başlangıcında sert düşüyor ve beş yılda kümülatif kayıp yaklaşık %7’ye ulaşıyor. Üstelik bu etki çoğu zaman finansal krizlerden ve ağır doğal afetlerden daha büyük. Savaş sadece büyümeyi düşürmüyor; bütçe dengesini bozuyor, ihracatı zayıflatıyor, sermaye çıkışı yaratıyor, kuru baskılıyor ve enflasyonu artırıyor. Toparlanma ise ancak kalıcı barış, erken istikrar, borç yeniden yapılandırması ve kurumsal yeniden inşa ile mümkün oluyor.

POLİTİKA MESAJI

IMF’nin raporları birlikte okunduğunda politika mesajı çok net:

-Geniş tabanlı sübvansiyonlardan kaçın,

-Desteği hedefli ve geçici tut,

-Para ve maliye politikasını zıt yönlerde çalıştırma,

-Mali tamponları yeniden inşa et,

-Merkez bankası kredibilitesini koru,

-Finansal sistemde kaldıraç ve likidite risklerini yakın izle.

SONUÇ

Küresel ekonomi hâlâ büyüyor ama daha pahalı enerji, daha sıkı finansal koşullar, daha yüksek borç ve daha oynak sermaye akımlarıyla çok daha kırılgan bir dengeye geçmiş durumda.

En büyük risk, savaşın uzaması halinde bu kırılgan dengenin büyüme zayıflığı enflasyon baskısı mali alan daralması üçlüsünü aynı anda derinleştirmesi.

#IMF #WAR #KüreselEkonomi

1

3

60

IMF Global Financial Stability Report flags rising risks as Middle East conflict drives volatility, pushing equity losses, higher bond yields, and renewed pressure on South Africa and BRICS economies worldwide.

#IMF #GFSR #BRICS #SouthAfrica #MiddleEast #GlobalMarkets

Read more here: tinyurl.com/44z27cbn

1

460