Jun 13

Folio No.: 52/2025-2026 Estadísticas de cumplimiento en el envío del SIPRED 2025 – IMCP – Instituto Mexicano de Contadores Públicos imcp.org.mx/folio-no-52-2025…

8

May 15

#SAT #SellosDigitales #BuzonTributario #CFDI #Impuestos #Fiscal #Contabilidad #CSD #eFirma #CumplimientoFiscal #DefensaFiscal #Auditoria #Empresas #ContadorPublico #IMCP #CCPM #CodigoFiscal #Fiscalizacion #SIPRED #Contribuyentes #Mexico #Negocios #SeguridadJuridica #AsesoriaFiscal #PrevencionFiscal #SATMexico #FiscalRockstar #ErikOrtuno #PLD #BigFourStyle 📊💼🇲🇽

8

19

1,248

EXTENSIÓN DE HORARIOS

Aviso importante a nuestros #usuarios, tendremos extensión de horarios en #atenciónaclientes y #soportetécnico este JUEVES 14 y VIERNES 15 de 9 am a 10 pm en apoyo en la entrega de #SIPRED 2025

Optimiza tu #dictamenfiscal👇

dsoft.mx/generacion-informac…

#dSoft

1

2

342

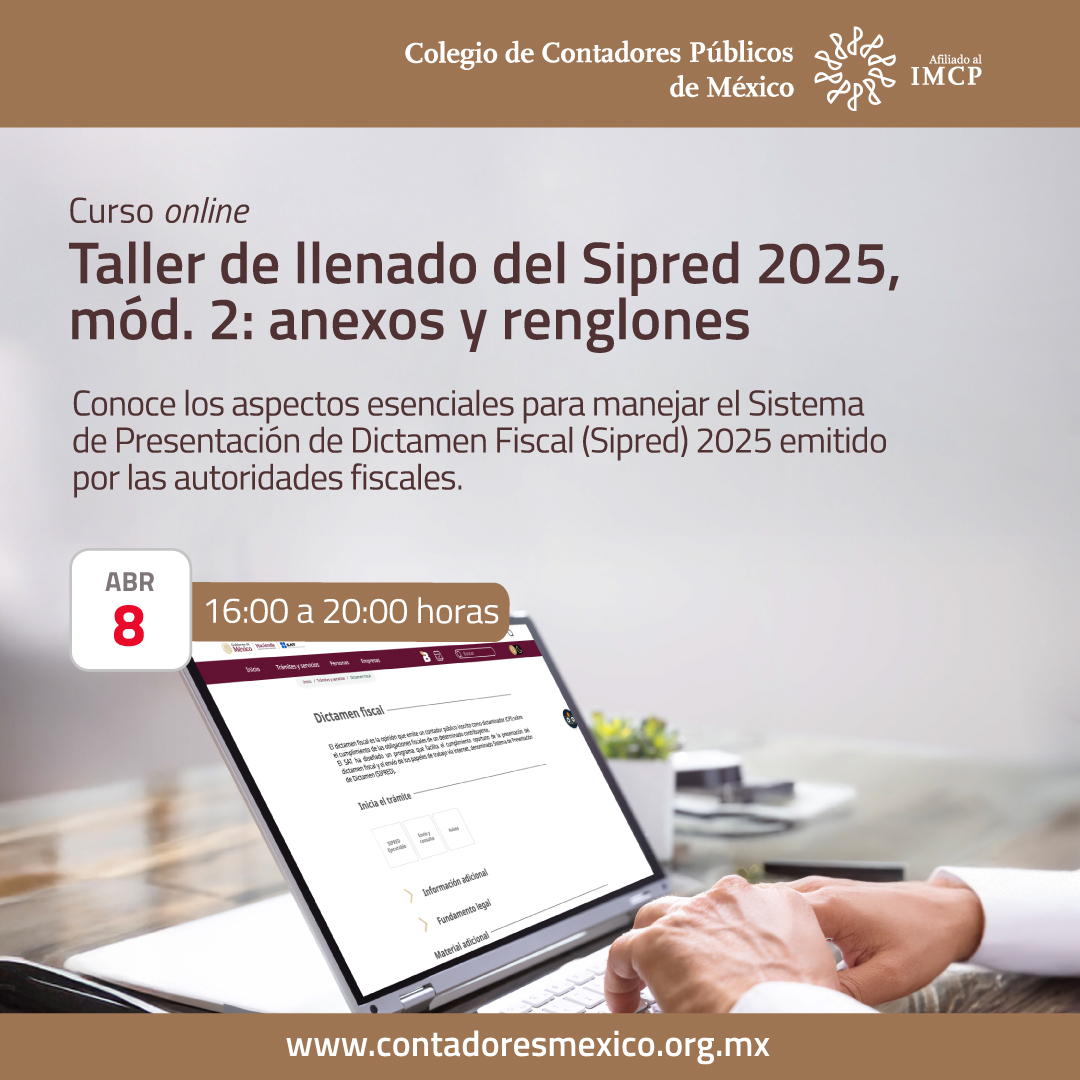

📋 Participa en el curso: Papeles de Trabajo del SIPRED 2025

🗓 Jueves 28 de mayo de 2026

⏰ 15:30 a 19:30 h

💻 En línea

Conoce cómo integrar correctamente los papeles de trabajo que respalden la revisión de la situación fiscal y refuerza el cumplimiento profesional.

🔗 Regístrate aquí:

icpnl.org.mx/event/papeles-d…

#ICPNL #Fiscal #SituaciónFiscal #PapelesDeTrabajo #Contadores #SIPRED2025

2

265

Apr 17

Pogledajte šta smo zabilježili sipred Opće bolnice

(FOTO) #dojavaobombi #sarajevo #bolnica

radiosarajevo.ba/vijesti/lok…

168

Buen día, podrás descargar el ejecutable cutt.ly/ytDXRNmh, seleccionando el apartado “SIPRED Ejecutable”, saludos.

1

230

Domina los aspectos esenciales del #Sipred 2025 e identifica las novedades en la presentación del #dictamenfiscal para reforzar tus conocimientos técnicos y asegurar el cumplimiento correcto.

👉ow.ly/2zFq50Y3MHj

2

149

Feb 22

#Repost @nova.rs_portal

"Danijela Maletić, nekadašnja pomoćnica direktora Uprave za sprečavanje pranja novca pri Ministarstvu finasija, večeras je u „Utisku nedelje“ ispričala šta se dogodilo pre nekoliko dana kada joj je policija zalupala na vrata porodičnog stana, a potom saopštila da je uhapšena po nalogu tužilaštva.

Maletićeva je, podsetimo, pre godinu dana dobila otkaz u Upravi, nakon što je radeći svoj posao, došla isuviše blizu privatnog fonda „Vista Rika“, čiju su vlasnici osobe bliske režimu, a u koji su druge osobe, podjednako bliske režimu, uplaćivale veće svote novca.

Maletićeva je ispričala da joj je godinu dana nakon otkaza, ali i otverenih pretnji većinske vlasnice „Vista Rike“ Tatjane Vukić, bliske braći Vučić, a potom i njenog neposrednog nadređenog, odnosno direktora Uprave Željka Radovanovića , policija jedan dan došla na vrata.

Saopštili su joj, kako je ispričala, da imaju nalog za njeno privođenje, a potom je zamolili da krene sa njima.

Vezali je lisicima, pa slikali iz tri navrata

„Sve vreme su se kretali za mnom po stanu, uz obrazloženju da ni u toalet ne smeju da me puste bez nadzora. Nakon što sam se spremila, brutalno su me vezali lisicima, a potom rekli da moraju da me slikaju. Verujem da su te lisice služile da komšiluk vidi kako me odvode, ali nažalost nisu uspeli u nameri jer je komšiluk posle svega ponosan na svoju komšenicu. Ispred automobila su me ponovo slikali, a potom još jednom kad smo došli sipred sedišta UKP“, ispričala je Maletićeva."

Opširnije na našem sajtu 👉🏻 nova.rs

Foto: Ivan Dinić/TV Nova

16

238

1,163

37,839

Feb 16

La pagina del SAT y sus fallas.

Este error se ha convertido en un problema estructural que impacta directamente la seguridad jurídica de los contribuyentes y la eficiencia del sistema tributario mexicano. No se trata únicamente de errores técnicos aislados; el problema es sistémico y tiene implicaciones operativas, económicas y legales.

1. Intermitencias y saturación en periodos críticos.

En fechas de alta carga como lo son declaraciones anuales, vencimientos mensuales, DIOT, pagos provisionales la pinche plataforma suele presentar caídas, lentitud extrema o errores de envío. Esto genera un riesgo real: el contribuyente intenta cumplir en tiempo, pero el sistema no responde. El cumplimiento oportuno depende entonces de la estabilidad tecnológica del propio Estado.

Desde una perspectiva jurídica, esto tensiona el principio de proporcionalidad en la imposición de multas por extemporaneidad cuando la causa es atribuible a la autoridad administrativa.

2. Inconsistencias en precargas y visores.

Las herramientas de precarga (CFDI emitidos y recibidos, nómina, retenciones, plataformas digitales) presentan con frecuencia diferencias respecto a la contabilidad del contribuyente. Cancelaciones que no se reflejan, duplicidades, facturas inexistentes en visor o discrepancias en el estatus de CFDI afectan directamente la determinación de impuestos.

El problema no es menor: el sistema de comprobación actual descansa fuertemente en la información digital centralizada. Si la base de datos oficial tiene inconsistencias, el contribuyente queda en una posición defensiva frente a posibles facultades de comprobación.

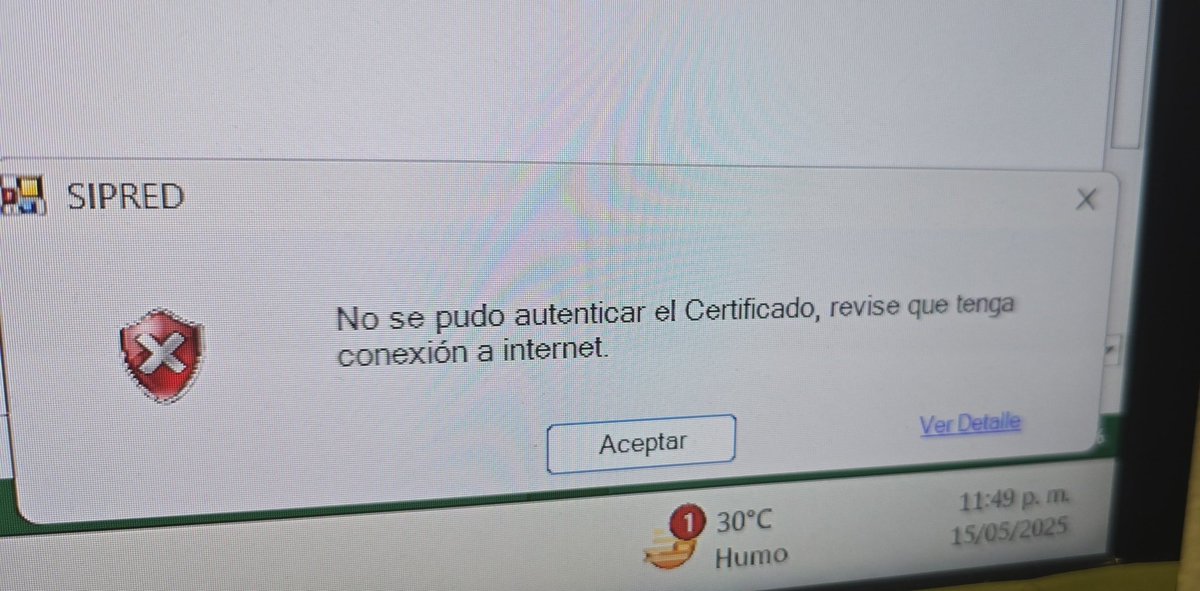

3. Fallas en autenticación y certificados.

Errores en renovación de e.firma, bloqueo de contraseñas, fallos en validación de certificados de sello digital y problemas en aplicaciones como el SIPRED o el visor de dictámenes generan paralización operativa, especialmente para contribuyentes obligados a dictaminarse o emitir grandes volúmenes de CFDI.

Cuando el sistema impide la emisión de comprobantes, no solo se afecta el cumplimiento fiscal, sino la propia actividad económica.

4. Diseño poco intuitivo y cambios constantes.

Actualizaciones sin transición adecuada, modificaciones en formularios, reglas misceláneas que alteran validaciones automáticas y ausencia de manuales técnicos robustos dificultan la operación. La curva de aprendizaje se vuelve permanente.

Un sistema tributario moderno exige estabilidad normativa y tecnológica. La constante reconfiguración digital incrementa costos de cumplimiento indirectos.

5. Implicaciones legales.

Desde el punto de vista del derecho administrativo y fiscal, las fallas tecnológicas abren varios debates relevantes:

- ¿Puede sancionarse al contribuyente cuando el incumplimiento deriva de una falla del sistema?

- ¿Cómo se prueba la caída de la plataforma?

- ¿Es suficiente una captura de pantalla como medio probatorio?

- ¿Se vulnera el principio de confianza legítima cuando el propio sistema oficial genera inconsistencias?

La digitalización fiscal es irreversible y necesaria. Sin embargo, la modernización tecnológica debe acompañarse de estándares de estabilidad, soporte técnico eficiente y criterios administrativos claros cuando las fallas sean atribuibles a la autoridad.

El cumplimiento tributario no puede depender de la suerte tecnológica del día. Un sistema robusto no solo recauda; también garantiza certeza jurídica.

2

11

36

2,888

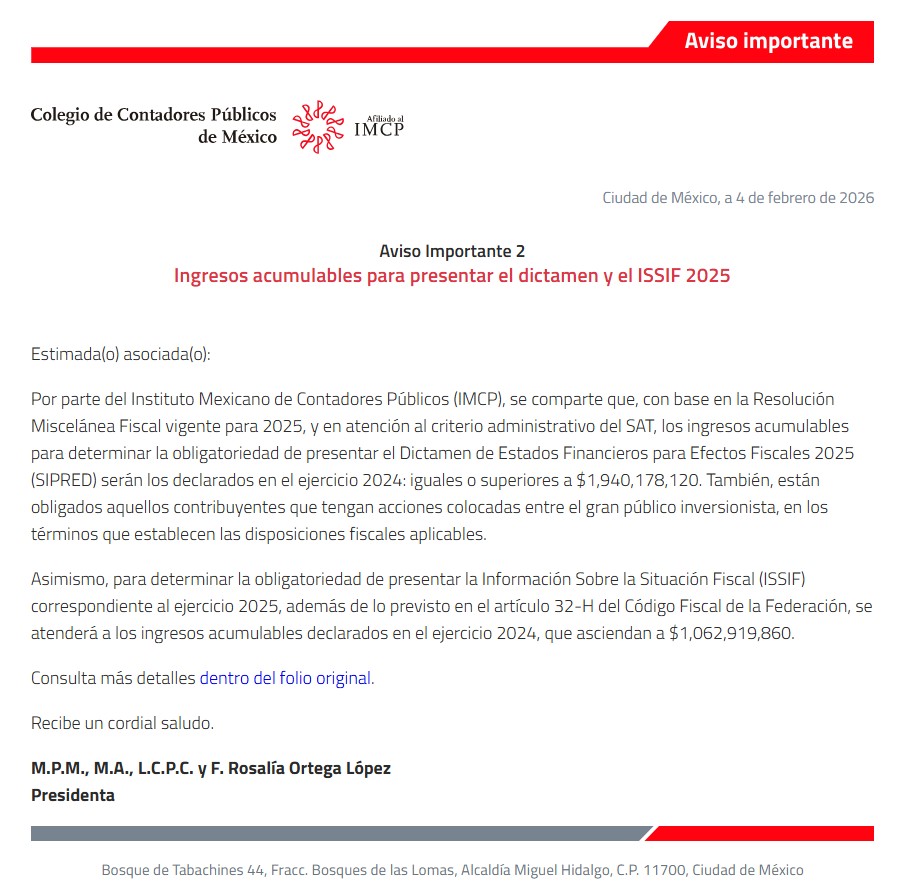

El #IMCP informa que, conforme a la #RMF 2025 y al criterio del #SAT, los contribuyentes determinan la obligación de presentar el #SIPRED 2025 con base en los ingresos acumulables declarados en el ejercicio 2024.

Aviso importante 👉 ow.ly/3HNU50Y9lAr

4

7

645

23 Oct 2025

Gde je ovo objavljeno? Šta je problem što su se angažovali na ovom i kakve veze ima jel neko od njih član neke stranke, analize nisu radili sipred stranke nego kao stručanjaci u svojimovlastima. Razumem i podržavam distanciranje od opozicije, ovo je preterano

2

118

28 Jul 2025

Nemam ja sta da mislim. Bio prosle godine u Svajcarsku na odmor, kolone na Batrovicima su bile kilometarske. Pre 10 dana sam se vratio iz Istre sa odmora, 12 auta sipred mene u oba smera...ali veruj ti sta zelis verovati

4

8

582

17 May 2025

Porque el clima cambió, ahora nos toca cambiar a nosotros.

Después del temporal de #BahiaBlanca, presente en el @Senado_BA un proyecto de ley para crear el SIPRED, un sistema integral para prevenir y responder a emergencias y desastres, que sea integral y colaborativo. Hoy viendo lo que está pasando en el norte de la provincia, más que nunca debemos anticiparnos a los hechos.

#GestiónDelRiesgo #CambioClimático #Prevención

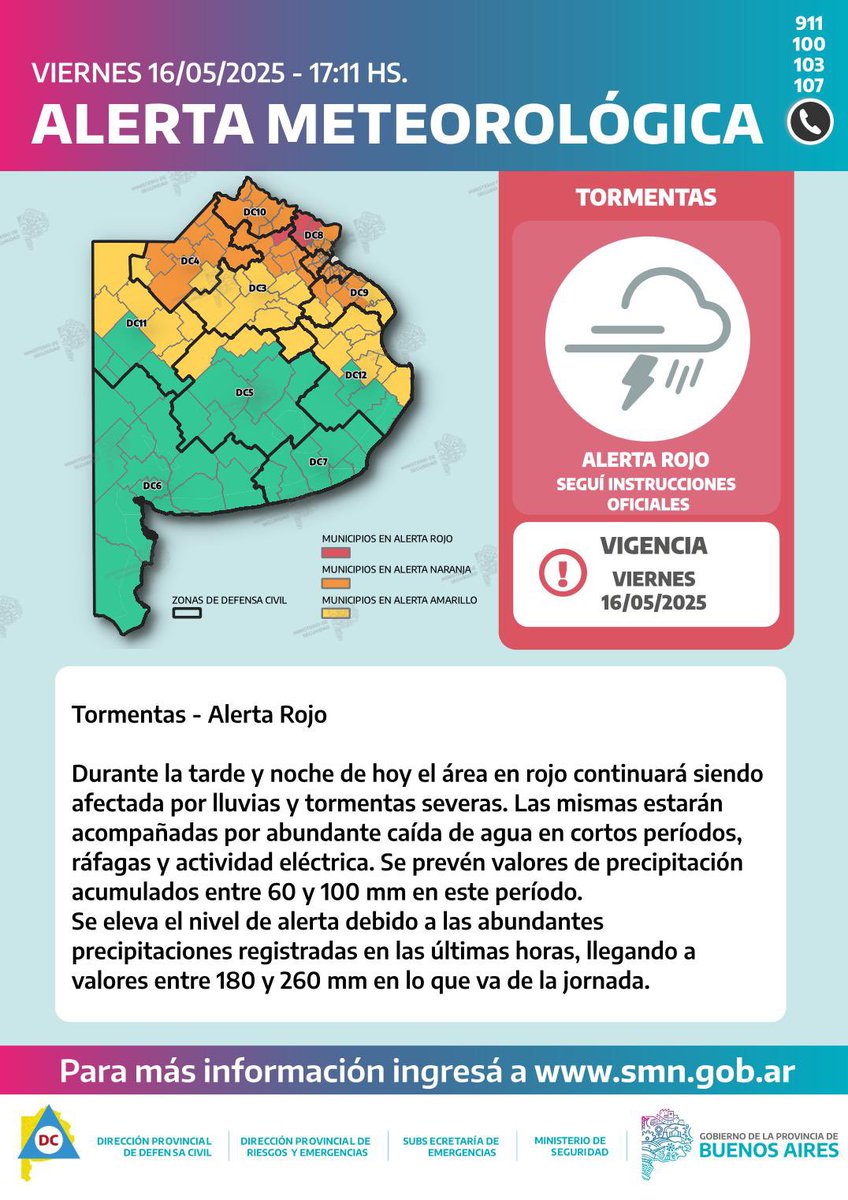

16 May 2025

⚠️ Atención | 🔴 Alerta Roja por tormentas

Tormentas severas impactan en municipios del norte de la provincia. Lluvias extremas ya acumularon más de 260 mm.

🏠 Permanecé en un lugar seguro.

Mantenete informado en canales oficiales 📲

@SMN_Argentina

1

4

654

16 May 2025

6

1

20

4,010