We believe the lie that cutting hair, selling amazimba and fixing old tires is the economy for black people. We fear emerging techfin because we believe its so good it must be for white whther foreign or not.

5

2

1,782

May 31

Banco, fintech ou techfin que nĂŁo seguirem os tratados serĂŁo punidos, bastante Ăłbvio isso.

Meios de pagamentos e serviços financeiros que participem disso de maneira deliberada ou com baixo grau de diligĂȘncia do cliente tambĂ©m serĂŁo punidas.

Porém nada disso é novidade para quem jå estå no mercado financeiro e de capitais, são as regras desde sempre.

NĂŁo existe essa narrativa do PIX que estĂŁo tentando criar.

Esse pĂąnico sendo incentivado por um ministro da repĂșblica sĂł mostra o baixo nĂvel institucional que vivemos.

1

3

8

519

May 17

In recent years, @Ant_Intl has evolved into a unified techfin platform powering global commerce. Its core stack combines cross-border payments (@Alipay and Antom), digital wallets, global account services (WorldFirst), embedded finance (Bettr), plus an AI-driven layer for compliance and fintech services. As a result, the company now connects 2âŻbillion consumer accounts to over 150âŻmillion merchants worldwide through Alipay , processes 20 million transactions daily, and spans 300 payment methods across 220 markets. WorldFirst and Bettr provide global account services to 1.6 mn SMEs, and over 30 mn underserved businesses and individuals access credit. This article breaks down the technology and product strategy behind Ant Internationalâs platform convergence.

The platform supports 300 payment methods, all major card schemes, 50 wallet and bank apps, 10 national QR systems in 220 markets. This means consumers can use preferred local payment options, for example, SGQR, DuitNow, PromptPay, QRIS, etc., while merchants connect through one integration.

Antomâs merchant gateway serves businesses in 50 countries, enabling them to accept payments in 100 currencies and reach customers in over 200 markets. Its services go beyond payments to include digital marketing and store digitization. WorldFirstâs global account and treasury services provide one-stop cross-border accounts, payments, FX conversion, and even supply-chain financing. In combination, WorldFirst and Bettr serve 1.6 million small businesses and provide credit access to 30 million underserved MSMEs and consumers.

Together, these products form a converged infrastructure layer: all facets of commerce transactions, payment acceptance, wallets, corporate accounts, and lending are integrated via APIs and common services. For example, Alipay links global bank apps and e-wallets to merchants via SWIFT rails and ISOâŻ20022 messaging. Antom supports card and alternative payments through an enterprise-grade gateway, including APM checkout and digital wallets. Bettr provides embedded finance APIs to accelerate merchant growth, and WorldFirst offers treasury APIs such as a multi-currency account and fund management for cross-border trade. All services share identity, risk, and funds movement flows on Antâs unified stack.

open.substack.com/pub/sambobâŠ

4

419

May 12

đAraĆtırma birimimizin hazırladıÄı, 2026 1. çeyrek Turkcell (TCELL) finansallarını ve operasyonel geliĆmeleri ele alan gĂŒncel raporumuz yayında.

đGĂŒĂ§lĂŒ abone kazanımı ve 5G geçiĆiyle desteklenen operasyonel performans öne çıkarken; 64,95 milyar TL seviyesinde gerçekleĆen net satÄ±Ć gelirleri , faturalı abone oranının âe yĂŒkselerek son 14 çeyreÄin en iyi seviyesine ulaĆması ve Techfin tarafında Paycellâin 3âlĂŒk gelir bĂŒyĂŒmesi dikkat çekiyor. 5G yatırımları kaynaklı maliyet baskısı, marjlardaki seyir ve Ćirketin 2026 yılına dair koruduÄu hedefler ıĆıÄında genel performansını detaylı Ćekilde incelemek için raporumuza göz atabilirsiniz:

đcolendimenkul.com/bultenler/âŠ

3

188

May 11

Turkcell'in 2026 yılı 1. çeyrek finansal sonuçları ve faaliyet raporu.

Operasyonel gĂŒcĂŒn ve yatırımların rakamlara net bir Ćekilde yansıdıÄı bu çeyreÄi, detaylı iĆtirak ve gelecek projeksiyonu analizleriyle birlikte inceliyoruz.

Ćirket ilk çeyrekte gĂŒĂ§lĂŒ finansal sonuçlar elde etti. Konsolide gelirler yıllık bazda %8,9 artıĆla 68,4 milyar TL seviyesine ulaĆtı. KĂąrlılık tarafında, FAVĂK %3,2 artıĆla 28,3 milyar TL'ye çıkarken FAVĂK marjı A,4 seviyesinde korundu. Net kĂąr ise ,9 oranında artÄ±Ć göstererek 4,6 milyar TL olarak gerçekleĆti.

Bu dönemin en bĂŒyĂŒk stratejik hamlesi, TĂŒrkiye'nin Turkcell gĂŒcĂŒnde 5G ile buluĆması oldu.

Ćirket, yeni nesil iletiĆim teknolojileri yatırımlarını desteklemek amacıyla 1 milyar dolar tutarında ve 7 yıl vadeli Murabaha sendikasyon kredisi temin etti. Bu iĆlem, bugĂŒne kadar bir TĂŒrk Ćirketi tarafından alınan en bĂŒyĂŒk kurumsal Murabaha sendikasyon kredisi olarak tarihe geçti.

Bu durum, uluslararası finans çevrelerinin Ćirketin vizyonuna olan gĂŒvenini gösteriyor.

Mobil operasyonlarda pazar dinamiklerinin rasyonelleĆtiÄi görĂŒlĂŒyor.

Toplam mobil abone bazı net 655 bin artÄ±Ć gösterdi. Ăzellikle kĂąrlılıÄın sĂŒrdĂŒrĂŒlebilirliÄi için kritik olan faturalı abone sayısı net 661 bin arttı ve toplam içindeki payı gibi oldukça yĂŒksek bir seviyeye ulaĆtı.

M2M hariç mobil ARPU, enflasyon ve fiyat dĂŒzenlemelerine raÄmen 423,8 TL seviyesiyle dirençli seyrini korudu.

2026 yılını "Hız Yılı" ilan eden Ćirket, sabit altyapıda oyunun kurallarını deÄiĆtiriyor. TĂŒrkiye'de ilk kez Wi-Fi 7 teknolojisi ve Superonline UltraFiber paketleri ile 10 Gigabit hızlara ulaĆıldı.

Ä°lk çeyrekte 36 bin net fiber abone kazanımı saÄlandı ve toplam fiber hane eriĆimi 6,5 milyona çıkarıldı. Aboneleri ĂŒst paketlere geçirme stratejisi sayesinde bireysel fiber ARPU yıllık bazda %9,7 bĂŒyĂŒdĂŒ.

Ä°Ćtiraklerin bilançoya katkısı ve bĂŒyĂŒme ivmeleri dikkat çekici. Techfin çatısı altında yer alan Paycell, POS ve mobil ödeme hacimlerinin etkisiyle gelir bĂŒyĂŒmesi saÄladı.

Financell tarafında taksit sınırlamaları hacim bĂŒyĂŒmesini baskılasa da, net faiz marjı 3,6 puanlık ciddi bir sıçramayla %8,3'e geniĆledi. Techfin segmenti toplamda %4 bĂŒyĂŒdĂŒ.

Kurumsal segmentin lokomotifi konumundaki Dijital Ä°Ć Servisleri (DBS), yıla çok sert bir giriĆ yaptı. Veri merkezi ve bulut iĆlerindeki !'lik gelir artıĆı ile artan donanım gelirleri sayesinde DBS'nin toplam geliri yıllık bazda d sıçrama kaydetti.

Bulut biliĆim ve yapay zekĂą Ćirketin en önemli stratejik odak alanları arasında yer almaya devam ediyor.

Gelecek konjonktĂŒrĂŒ açısından enerji maliyetlerinin optimizasyonu ve sĂŒrdĂŒrĂŒlebilirlik kritik bir eĆik.

Ćirket, çevresel ayak izini azaltmak için gĂŒneĆ enerjisi yatırımlarına aÄırlık veriyor. Nisan ayında Mersin'de satın alınan 12,1 MW kapasiteli tesis ile birlikte toplam aktif gĂŒneĆ enerjisi kapasitesi 74,4 MW seviyesine ulaĆtı.

Bu durum orta-uzun vadede enerji giderlerinde kalıcı tasarruf yaratacaktır.

Yatırımcıların en çok beklediÄi temettĂŒ kararı da OlaÄan Genel Kurul'da onaylandı.

Ćirket, 2025 yılı kĂąrından hissedarlarına brĂŒt 8,8 milyar TL nakit kĂąr payı daÄıtacak. Bu, 1 TL nominal deÄerli pay için brĂŒt 4,00 TL, net 3,40 TL nakit temettĂŒ anlamına geliyor. KĂąr payı ödemeleri 9 Aralık 2026 tarihinde yatırımcıların hesaplarına geçecek.

Ăzetle; Turkcell 2026'nın ilk çeyreÄinde 5G'nin itici gĂŒcĂŒ, kurumsal finansmana eriĆim kabiliyeti, gĂŒĂ§lĂŒ fiber altyapı bĂŒyĂŒmesi ve DBS tarafındaki rekor gelir artıĆıyla operasyonel gĂŒcĂŒnĂŒ bir kez daha kanıtlamÄ±Ć durumda.

Artan faturalı abone oranı ve enerji yatırımları, önĂŒmĂŒzdeki dönemler için kĂąrlılıÄın saÄlam temeller ĂŒzerinde durduÄunu gösteriyor.

2

5

52

2,941

May 11

Bilançolar toparlanıyor. Ama gĂŒĂ§lĂŒ deÄil. YavaĆ.

Cuma gelen bilançolardan ĆiĆe iyi gelmiĆ gibi :)

Koç Holding : net kar beklentiden zayıf. Ama geçen yılki zarardan kara dönmesi olumlu

ĆiĆecam : beklentilerden iyi karlılık var.

operasyon tarafı o kadar parlak deÄil.

Halkbank : Bankalarda toparlanma sĂŒrĂŒyor.

Enka Ä°nĆaat : Hasılat bĂŒyĂŒse de marjlarda baskı var.

#KCHOL 522 milyon TL net kĂąr. Geçen yılki 1.85 milyar TL zarardan kara dönmesi olumlu. Ama yaklaĆık 5.3 milyar TLâlik piyasa beklentisinin oldukça altında kaldı.

Gelirlerde %5, FAVĂKâte artÄ±Ć var. Operasyonel taraf gĂŒĂ§lĂŒ ama net kĂąr tarafı beklenti altı.

#SISE 1.9 milyar TL kar. 1 milyar TLâlik beklentiyi rahat geçti. SatÄ±Ć gelirlerinde hafif geri çekilme olsa da marjlar gĂŒĂ§lĂŒ geldi.

#ENKAI 3.41 milyar TL net kar açıkladı. Beklenti 7 milyar TL. Hasılat bĂŒyĂŒse de marjlardaki baskı dikkat çekti. SipariĆ tarafı gĂŒĂ§lĂŒ ama karlılık zayıf.

cam ev eĆyası ve soda tarafında dĂŒĆĂŒĆ var. Ambalaj ve bazı segmentler ise daha dayanıklı.

FAVĂK ` dĂŒĆerek 2,05 milyar TLâye indi, marj da %4âe kadar geriledi. Enerji ve girdi maliyetleri artınca operasyonel kĂąrlılık ciddi baskı yedi.

#HALKB 9.5 milyar TL net kĂąr. Kredi bĂŒyĂŒmesi ve faiz gelirleri destekleyici. Bankacılık tarafında toparlanma havası sĂŒrĂŒyor.

#ENTRA 218 milyon TL net zarar açıkladı. Geçen yılki 1.6 milyar TLâlik zarara göre ciddi iyileĆme var ancak beklentinin biraz altında. SatıĆlar %4 geriledi. Enerji tarafında toparlanma sĂŒrĂŒyor.... ama Ćirket zarar bölgesinde.

Turkcell (#TCELL)

BugĂŒn bilanço geliyor.

Beklenti: 5.2 milyar TL net kĂąr ( ().

Gelir: 67-68 milyar TL.

ARPU ve techfin tarafı gĂŒzel, operasyonel olarak saÄlam çeyrek olabilir. Hadi inĆallah :)

Pegasus (#PGSUS)

Ä°lk çeyrek sezon olarak zayıf. Belirsizlikler (jeopolitik, maliyet) derken temkinli duruĆ sĂŒrĂŒyor.

1

3

121

8,612

Apr 28

Totvs #TOTS3

A BlackRock comprou 60 milhĂ”es de açÔes da Totvs â 10% do capital da maior empresa de software do Brasil.

A maior gestora do mundo entra com convicção de longo prazo.

O mercado local vende.

Como uma empresa com SaaS crescendo 25% e EBITDA avançando 24% acumula queda no ano?

A anĂĄlise a seguir foi criada pelo sentinelus.ai com base em centenas de mençÔes recentes da Totvs na mĂdia e redes sociais. Saiba mais no final do artigo.

O PROBLEMA DUPLO: VALUATION E VENTO CONTRĂRIO

A Totvs enfrenta dois vetores que se alimentam mutuamente â e nenhum tem solução simples.

Primeiro, o valuation.

A TOTS3 negocia a 25x lucros.

O @fatosdabolsa fez a conta: Meta negocia a 19x. Microsoft a 22x.

O mercado brasileiro paga prĂȘmio sobre gigantes globais por uma empresa de ERP para PMEs.

Quando a Selic sobe e o apetite por risco desaparece, o papel mais sensĂvel a juros do setor de tecnologia Ă© o primeiro a sangrar.

Segundo, a ameaça de exclusão do MSCI.

O BofA aponta que ajustes nas regras de arredondamento do free float devem forçar gestores globais a reduzir exposição na TOTS3 na revisão de maio.

NĂŁo Ă© uma hipĂłtese â Ă© um fluxo vendedor automĂĄtico que independe de qualquer anĂĄlise fundamentalista.

A Ăgora jĂĄ recomendou venda tĂ©cnica com alvo em R$ 34,30.

Dalton Vieira e Thiago Bisi se alinharam: abaixo de R$ 33, o papel abre nova perna de baixa.

Veja o alerta do BofA sobre o rebalanceamento do MSCI: euqueroinvestir.com/acoes/boâŠ

Leia a anĂĄlise tĂ©cnica de Dalton Vieira sobre a fraqueza estrutural da TOTS3: youtube.com/watch?v=R_XkbgITâŠ

O EVENTO QUE O MERCADO IGNOROU

A BlackRock nĂŁo compra 10% de nenhuma empresa por acidente.

A gestora ultrapassou 60 milhĂ”es de papĂ©is ordinĂĄrios da Totvs â atingindo exatamente o threshold de 10% do capital.

O @MZInvestimentos esclareceu: o movimento Ă© estritamente financeiro, sem intenção de influĂȘncia na governança.

O @portalacionista leu diferente: é sinal de confiança estrutural numa tese de longo prazo.

O paradoxo é que a ação não respondeu.

A Genial Investimentos colocou o dado no radar da mesa sem sinalizar mudança de recomendação.

O TradeMap registrou desvalorização do papel na mesma semana do anĂșncio.

Uma das maiores gestoras do planeta acumula 10% de uma empresa.

O preço cai.

Isso não é indiferença.

Ă pressĂŁo vendedora maior do que o fluxo de entrada da BlackRock consegue absorver no curto prazo.

Acompanhe a cobertura do movimento da BlackRock na TOTS3: br.advfn.com/jornal/2026/04/âŠ

A BOMBA JURĂDICA QUE O MERCADO SUBESTIMA

Dezessete anos de briga judicial. E agora com capital externo para peitar a Totvs.

A disputa com a Sogem â referente Ă compra da RM Sistemas â voltou ao noticiĂĄrio com um detalhe que muda a equação: fundos de investimento estĂŁo sendo atraĂdos para financiar o litĂgio avaliado em R$ 500 milhĂ”es.

Cristiane Fensterseifer (@crisinveste) havia antecipado o risco: o passivo pode saltar de R$ 69,7 milhĂ”es para R$ 500 milhĂ”es â num papel que jĂĄ negocia com prĂȘmio frente aos pares.

A Totvs nega. A gestão classifica as premissas da acusação como unilaterais e desconectadas da realidade, afirmando que a maioria dos pleitos tem classificação de perda remota.

O mercado precifica risco remoto como zero. Até o dia em que deixa de ser.

Leia a investigação do Painel S.A. sobre o litĂgio com a Sogem: redir.folha.com.br/redir/onlâŠ

A GUERRA DA INTELIGĂNCIA ARTIFICIAL

A XP jogou a TOTS3 num ranking que ninguém quer liderar.

O indicador HALO da gestora classifica empresas por exposição Ă disrupção por IA. A Totvs aparece entre as de menor score no setor de TMT â alta vulnerabilidade Ă obsolescĂȘncia tĂ©cnica.

A tese: se agentes de IA conseguirem substituir funçÔes do ERP, o modelo de receita recorrente do SaaS perde sustentação.

O CEO Dennis Herszkowicz tem uma resposta.

R$ 600 milhÔes reservados para os próximos quatro anos em IA e nuvem.

R$ 1 bilhĂŁo anuais em P&D.

E o projeto LYNN â o que a empresa chama de primeiro foundation model de IA B2B brasileiro.

O executivo defende que o ERP Ă© infraestrutura crĂtica, nĂŁo aplicativo substituĂvel.

Que a complexidade do Protheus para PMEs é exatamente o que blinda a operação contra ferramentas genéricas.

O gestor Guilherme Lima (@guilimadealflow) endossa: a transição para o modelo TaaS â cobrança por entrega â e a escala em P&D sĂŁo a resposta estrutural Ă ameaça.

O Valor em Ação reconhece a resiliĂȘncia, mas alerta: lucro crescendo 19% a.a. num valuation de 24x nĂŁo tolera erros.

Dois lados. Dados reais dos dois lados. O mercado ainda nĂŁo chegou a um veredito.

Ouça o CEO da Totvs sobre a estratĂ©gia de IA e o modelo de negĂłcio: youtube.com/watch?v=U0URMj0hâŠ

Veja o posicionamento do Bradesco BBI apĂłs elevar a recomendação para compra: euqueroinvestir.com/acoes/toâŠ

A GESTĂO QUE NĂO PAROU

Enquanto o papel derretia, a Totvs executou movimentos que o preço ainda não refletiu.

Venda da Dimensa para a Evertec aprovada pelo Cade â R$ 950 milhĂ”es no caixa para concentrar energia no core business.

Recompra de 2,77 milhĂ”es de açÔes em fevereiro ao preço mĂ©dio de R$ 34,84, desembolsando R$ 105 milhĂ”es â 0,46% do capital social. JCP de R$ 104,2 milhĂ”es pagos em abril para quem estava posicionado em 25 de março.

A Techfin â joint venture com o ItaĂș â atingiu R$ 2,49 bilhĂ”es em carteira de crĂ©dito em 2025, com R$ 13,2 bilhĂ”es em volume transacionado.

Agora vai além: a parceria com a Assodeere injetou R$ 100 milhÔes em crédito para agronegócio, originados nativamente dentro do Protheus, atendendo 22 concessionårios.

Banco digital dentro do ERP. Um mercado que a Totvs estima ser 30 vezes maior do que o de software.

O @carteirafundos aponta exaustĂŁo vendedora e recompras na faixa atual tentando construir um piso tĂ©cnico. O papel estĂĄ na maior distĂąncia da mĂ©dia mĂłvel de 200 dias dos Ășltimos anos.

Acesse os dados da Techfin e a estratĂ©gia de crĂ©dito no agronegĂłcio: tiinside.com.br/24/04/2026/pâŠ

Veja a anĂĄlise do About Money sobre a recompra de açÔes e o alinhamento com acionistas: youtube.com/watch?v=627P4h93âŠ

O VEREDICTO QUE DIVIDE O MERCADO

A TOTS3 acumula queda de 12% no ano enquanto entrega crescimento de receita de 16%, EBITDA de 24% e SaaS de 25% â na visĂŁo dos otimistas, uma distorção gritante.

Ou acumula queda de 12% refletindo com precisĂŁo um valuation esticado a 25x lucros, ameaça de exclusĂŁo do MSCI, litĂgio bilionĂĄrio em aberto e a incerteza real sobre o impacto da IA nos ERPs â na visĂŁo dos pessimistas.

A empresa tem BlackRock como sócia com 10% do capital, R$ 950 milhÔes de caixa fresco da venda da Dimensa, R$ 2,49 bilhÔes em carteira de crédito na Techfin e R$ 600 milhÔes comprometidos com IA.

E um processo de 17 anos que pode custar R$ 500 milhĂ”es, uma exclusĂŁo do MSCI que pode forçar venda institucional, e um mĂșltiplo que nĂŁo perdoa qualquer tropeço operacional.

NĂŁo Ă© uma ação barata. NĂŁo Ă© uma ação cara. Ă uma ação que exige convicção sobre se a IA vai destruir o ERP â ou se o ERP vai distribuir a IA.

Esta anĂĄlise foi gerada pelo Sentinelus.ai

O Sentinelus Ă© uma plataforma brasileira de inteligĂȘncia

de mercado para investidores da B3.

Um agente de IA que rastreia continuamente mais de 2.300 fontes â canais do YouTube, posts no X (FinTwit),

documentos de RI, comunicados da CVM e mais de 800 portais de notĂcias financeiras, enquanto vocĂȘ dorme.

Teste grĂĄtis e acesse agora: sentinelus.ai?utm_source=x&uâŠ

#TOTS3 #Totvs #B3 #InvestidorBrasileiro #AçÔesBrasil #AnåliseDeAçÔes #MercadoFinanceiro #Ibovespa #Selic #FinTwit #Sentinelus #Tecnologia #SmallCaps #SaaS #IA

1

5

489

Apr 27

Three digitally native Fintech & Techfin hyperscalers are building toward the same destination.

Becoming AI-native.

They're taking completely different roads to get there. The architecture of these three Fintechs isn't a purely technical choice. It's a mirror of each business model and its original approach.

1

6

197

From Bangkok to the Boardroom: AI in Finance Has Left the Lab â

At @Money2020 Asia 2026 in #Bangkok, the shift from experimentation to execution was evident. Leading institutions are no longer piloting AI â they are scaling it across operations, customer engagement, and risk, turning it into a core operating model rather than a side project.

Asia is setting the pace. #China, in particular, shows how AI is already embedded at scale, supported by national frameworks and a highly competitive digital ecosystem. #TechFin players are exporting these capabilities into #SoutheastAsia and beyond, accelerating transformation across markets.

The real differentiator is no longer access to technology â it is organisational readiness. Firms that embed AI across people, processes, and systems, and that leverage strong ecosystem partnerships, will define the next competitive era in finance.

The key question is no longer "why AI?" but "how fast can we operationalise it?"

Read my observations in the LinkedIn post and article:

linkedin.com/posts/ursbolt_f⊠#Fintech #AI #FinancialServices #Money2020 #Money2020Asia #Asia #DigitalTransformation #SMEs #AntDigital #AsiaFintech #ArtificialIntelligence

1

1

2

125

âBancoâ da Totvs com o ItaĂș, Techfin quer ampliar oferta de serviços financeiros no ERP. Saiba mais: bit.ly/4cHlNrH

#tecnologia #itau #banco

2

281

Joint venture encerrou 2025 com carteira de crĂ©dito de R$ 2,49 bilhĂ”es e originação de R$ 13,2 bilhĂ”es no ano; em entrevista Ă Bloomberg LĂnea, CEOs da Techfin e da Totvs detalham planos e dizem que miram um mercado 30 vezes maior que o de software bit.ly/4ceOmLG

2

172

Every time you spend less than ÂŁ10 thereâs always a black techfin Londoner shaking his head at you from afar

British people will spend ÂŁ4 on a meal deal every single working day, never cook, never calculate the annual total and then wonder why they canât save.

ÂŁ4 a day is ÂŁ1,040 a year. Eaten in a park. Under grey skies. In a triangle sandwich. This is not judgement. Just observation.

12

1,092

Mar 31

Destek Menkul DeÄerler Turkcell için hedef fiyatını 157.83 TL, tavsiyesini 'AL' olarak belirledi. #TCELL

Turkcell, gĂŒĂ§lĂŒ bilançosu, dĂŒĆĂŒk borçluluÄu ve etkin maliyet yönetimiyle öne çıkarken, 5G ihalesinde elde ettiÄi geniĆ spektrum avantajı sayesinde sektörde gĂŒĂ§lĂŒ konumunu pekiĆtiriyor. Hisse, 2,7x FD/FAVĂK çarpanıyla benzerlerine göre iskontolu iĆlem görĂŒrken 157,83 TL hedef fiyat ve yaklaĆık Q getiri potansiyeliyle âALâ önerisi veriliyor.

Ćirketin bĂŒyĂŒme hikayesi, telekom ana iĆindeki istikrarlı nakit akıĆının veri merkezi, bulut ve techfin gibi yĂŒksek bĂŒyĂŒme alanlarıyla desteklenmesine dayanıyor. Google Cloud iĆ birliÄi ve artan dijital hizmet gelirleri, orta-uzun vadede gelir çeĆitliliÄi ve nakit akıĆı görĂŒnĂŒrlĂŒÄĂŒnĂŒ gĂŒĂ§lendiriyor.

Operasyonel tarafta abone artıĆı, yĂŒkselen ARPU ve fiber yatırımlar bĂŒyĂŒmeyi desteklerken, Paycell ve Financell de katkı saÄlıyor. Kısa vadede yatırım harcamaları nakit akıĆını sınırlasa da, yĂŒksek marj yapısı ve gĂŒĂ§lĂŒ nakit ĂŒretimi orta vadede olumlu görĂŒnĂŒmĂŒ destekliyor.

Detaylar âŹïž

2

2

37

5,115

Mar 31

Destek Menkul DeÄerler #TCELL için hedef fiyatını 157.83 TL, tavsiyesini AL olarak belirledi.

Â

Turkcell, gĂŒĂ§lĂŒ bilançosu, dĂŒĆĂŒk kaldıraç seviyesi, etkin maliyet yönetimi ve 5G ihalesinde elde ettiÄi lider spektrum pozisyonuyla TĂŒrkiye telekom sektörĂŒnde öne çıkan bir yatırım fırsatı sunmaktadır. Ćirket, 2026 tahminlerine göre 2,7x FD/FAVĂK çarpanıyla iĆlem görmekte olup, bu deÄer uluslararası benzerlerine kıyasla iskontolu bir seviyeye iĆaret etmektedir. GĂŒĂ§lĂŒ nakit ĂŒretimi, sĂŒrdĂŒrĂŒlebilir operasyonel performans ve temettĂŒ/geri alım politikasıyla birlikte hisse için 157,83 TL hedef fiyat ve P,89 getiri potansiyeli öngörĂŒlerek âALâ tavsiyesi verilmektedir.

Â

Ćirketin yatırım hikayesi, telekom ana iĆindeki istikrarlı nakit akıĆının veri merkezi, bulut ve techfin gibi yĂŒksek bĂŒyĂŒme alanlarıyla desteklenmesine dayanmaktadır. 5G ihalesinde elde edilen geniĆ frekans portföyĂŒ ve lisans sĂŒrelerinin 2042âye kadar uzatılması, uzun vadeli bĂŒyĂŒme ve yatırım görĂŒnĂŒrlĂŒÄĂŒnĂŒ artırmaktadır.

Â

Veri merkezi ve bulut segmenti, gĂŒĂ§lĂŒ bĂŒyĂŒme ivmesiyle öne çıkmakta olup, Google Cloud iĆ birliÄi kapsamında yapılacak yatırımlar sayesinde yĂŒksek gelir görĂŒnĂŒrlĂŒÄĂŒ ve uzun vadeli nakit akıĆı potansiyeli sunmaktadır. Bu segmentin gelirler içindeki payının önĂŒmĂŒzdeki yıllarda önemli ölĂ§ĂŒde artması beklenmektedir.

Â

Ana iĆ kolunda abone bĂŒyĂŒmesi, artan faturalı mĂŒĆteri oranı ve yĂŒkselen ARPU ile istikrarlı performans sĂŒrmektedir. Fiber altyapı yatırımları ve uzun vadeli anlaĆmalar da sabit segmentte bĂŒyĂŒmeyi desteklemektedir. Techfin tarafında Paycell ve Financell, artan iĆlem hacmi ve gelir bĂŒyĂŒmesiyle katkı saÄlamaktadır.

Â

2025 yılı gĂŒĂ§lĂŒ finansal sonuçlarla tamamlanmıĆ, 2026 yılı için ise sınırlı gelir bĂŒyĂŒmesine karĆın yĂŒksek marjların korunması beklenmektedir. Kısa vadede artan yatırım harcamaları nedeniyle nakit akıĆı baskı altında olsa da, orta vadede belirgin iyileĆme öngörĂŒlmektedir.

Â

Sonuç olarak Turkcell, dĂŒĆĂŒk çarpan, gĂŒĂ§lĂŒ nakit ĂŒretimi ve yĂŒksek bĂŒyĂŒme potansiyeline sahip yeni iĆ kollarıyla hem defansif hem bĂŒyĂŒme odaklı bir yatırım fırsatı sunmaktadır.

2

107

14,336

Mar 19

Wiproâs TechFin Centre has been launched at GIFT City, Gandhinagar, with a strong focus on digital banking and capital markets.

This initiative marks a significant step in bringing technology and financial services together to drive innovation-led growth. With increasing demand from global institutions for digital and innovation-led capabilities, such centres will play a pivotal role in shaping the future of BFSI.

Wiproâs presence adds significant depth to the ecosystem, accelerates talent opportunities across financial and technology services. It also reinforces GIFT City as a preferred destination for Global Capability Centres(GCCs).

Read more: cnbctv18.com/market/wipro-laâŠ

#GIFTCity #Wipro #TechFin #BFSI #DigitalTransformation #AI #GlobalCapabilityCenters #Gujarat

@PMOIndia | @CMOGuj

3

25

1,188

Mar 12

Les marchés bougent à 3h du matin.

Votre veille financiĂšre, elle, dort.

ImpactFlow devient FINSIGHT 365.

365 jours. 0 pause. 0 excuse.

Suivez. La suite va vous surprendre.

#Finsight365 #Fintech #TechFin

2

113

đ„ TURKCELLâDEN TARÄ°HÄ° BAĆARI: 26 YILIN ABONE REKORU

đ± Turkcell 2025 Analist Toplantısı â Ăne Ăıkanlar

đ Rekor Abone Performansı

âą Tarihi baĆarı: Yıl genelinde 2,4 milyon net faturalı abone kazanımı ile son 26 yılın en yĂŒksek seviyesi

âą GĂŒĂ§lĂŒ çeyrek: Son çeyrekte 905 bin net ekleme ile son 6 yılın en gĂŒĂ§lĂŒ çeyreÄi

âą Sadakat: Faturalı abone oranı , churn %2,7 ile dĂŒĆĂŒk seviyede

đ° Finansal GĂŒĂ§ ve KĂąrlılık

âą Gelir: ,7 artıĆla 241,5 milyar TL

âą FAVĂK: ,8 artıĆla 104 milyar TL

âą FAVĂK Marjı: 1,2 puan artıĆla C,1

âą Net KĂąr: ",6 artıĆla 17,8 milyar TL

âïž Techfin & Gelecek Vizyonu

âą Paycell: Son çeyrekte @ gelir bĂŒyĂŒmesi đ

âą Grup dıĆı gelir payı w ile ekosistem dıĆına gĂŒĂ§lĂŒ açılım

âą Google Cloud ortaklıÄı: TĂŒrkiyeâde bulut bölgesi kurulacak

âą 2032 hedefi: Bulut gelirlerinde $ bazında 6x bĂŒyĂŒme ve $1 milyar FAVĂK

âą đĄ 5G ticari lansman hedefi: Nisan 2026

đ Yatırımcı Dostu Adımlar

âą TemettĂŒ: 2024 kĂąrının râsi â 8 milyar TL daÄıtım

⹠Yeni Pay Geri Alım Programı: 8,5 milyar TL

#Turkcell #TCELL #BorsaÄ°stanbul #BIST #Telekom #5G #Teknoloji

14

298

Mar 5

#TCELL Geçen yıl 218.1 milyar TL olan toplam hasılat bu yıl 241.4 milyar TL'ye ulaĆmıĆ. Reel olarak saÄlam bir bĂŒyĂŒme var. Ana faaliyet tıkır tıkır iĆliyor.

Net kĂąra bakıp eyvah diyenler olacaktır Ă§ĂŒnkĂŒ geçen yılki 30.7 milyar TL'den 17.6 milyar TL'ye dĂŒĆĂŒĆ var. Orada bir durun.

Geçen yıl Ukrayna operasyonlarının satıĆından gelen 16.2 milyar TL tek seferlik gelir vardı. Onu çıkarıp sĂŒrdĂŒrĂŒlen faaliyetler kĂąrına bakarsanız 14.5 milyar TL'den 17.7 milyar TL'ye çıktıÄını görĂŒrsĂŒnĂŒz. Gerçek performans budur.

BrĂŒt kĂąr 53.8 milyar TL'den 68.3 milyar TL'ye sıçramıĆ. Esas faaliyet kĂąrı 46.3 milyar TL'den 73.4 milyar TL'ye çıkmıĆ, harika bir performans. Asıl odaklandıÄımız FAVĂK ise 91.3 milyar TL'den 104 milyar TL'ye tırmandı. Marjlar gayet saÄlıklı.

Gelelim bilançodaki en bĂŒyĂŒk deÄiĆime ve asıl hikayeye. Uzun vadeli borçlanmalar 68.6 milyar TL'den 122.7 milyar TL'ye yĂŒkselmiĆ. Neden? ĂĂŒnkĂŒ Ekim 2025'te yapılan 5G ihalesinde 1.2 milyar dolarlık frekans alındı.

Ä°lk taksit Ocak 2026'da ödendi ve 1 Nisan 2026'da 5G hizmeti baĆlıyor. Lisanslar da 2042'ye kadar uzadı. Turkcell geleceÄini garanti altına aldı.

Segment kırılımlarında Turkcell TĂŒrkiye ana taĆıyıcı, ciro 220.3 milyar TL. Ama asıl parlayan yıldız Techfin tarafı. Paycell, Turkcell Finansman, sigorta iĆleri. Buranın cirosu 11.3 milyar TL'den 13.6 milyar TL'ye çıkmıĆ. Ćirket sadece telekom deÄil, bildiÄiniz teknoloji ve finans iĆleride yapıyor.

Ä°Ćtirakler cephesinde herkesin merak ettiÄi TOGG var tabii. Turkcell'in burada yĂŒzde 23 payı bulunuyor. Geçen yıl iĆtiraklerden 4.1 milyar TL zarar yazarken bu yıl bu rakam 3.4 milyar TL'ye gerilemiĆ.

TOGG tarafında iĆler yavaĆ yavaĆ raya oturuyor, bilançoya olan kanaması azalıyor.

Tahtadaki yatırımcıyı koruma adımları da devam etmiĆ. 2025 yılı içinde toplam 2.662.240 adet hisse geri alımı yapılmıĆ.

Ayrıca kasadan geçen yıl 8.9 milyar TL'lik enflasyon dĂŒzeltmeli temettĂŒ daÄıtılmıĆ. Ćirket hem milyar dolarlık 5G yatırımı yapıyor hem de ortaÄının cebine nakit koyuyor.

Masada enflasyon muhasebesine karĆı direncini ispatlamıĆ, Ukrayna baÄlarını kesip tamamen TĂŒrkiye'ye ve teknoloji finansına odaklanmÄ±Ć bir dev var.

5G yatırımları baĆlangıçta borç yĂŒkĂŒnĂŒ artırsa da önĂŒmĂŒzdeki yılın hikayesini yazacak. Ciro bĂŒyĂŒmesi ve FAVĂK artıĆı gayet tatminkĂąr. Tahtayı izlemeye devam.

8

9

131

8,880

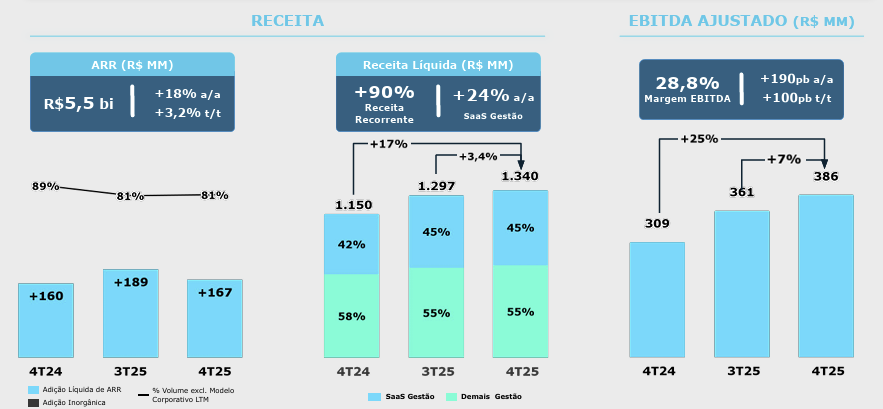

#TOTS3 Ă© cara a 20x lucro?

4T25: Receita 16,3% aa.

Receita recorrente 18,2% aa, 91% do total. (isso Ă© OURO, gosto muito de receita recorrente hehe)

ARR (receita contratada e recorrente projetada para 12 meses) adicionada de R$200 mi no tri.

EBITDA 24%, margem 27% 170 bps.

Lucro aj R$258 mi 14Ș (GAAP 43Ș).

Alavancagem operacional raiz: despesas em 43% da receita (-230 bps).

FCF LINDO DE R$317mm EM 19% = 5% FCL yield anualizado COM Caixa lĂquido R$195 mi.

Negocio principal (ERP/GestĂŁo) segue imprimindo margem ~29%.

RD Station (segmento de marketing e vendas) cresce acima do todo 14%.

O destaque negativo fica (novamente) para a operação de crĂ©dito (Techfin) prejuĂzo ajustado de R$ 3 milhĂ”es e o EBITDA despencou -74%, mas jĂĄ reestruturando.

motivos da queda Custo de funding alto (Selic) e aumento despesas por reestruturação.

Recompra de até 20 mi açÔes (4%).

LANĂARAM UMA AI, A LYNN q vai demandar CAPEX ~R$600 mi em 4 anos e usarĂĄ a base 70 mil clientes para treinar o modelo.

MonetizarĂĄ a AI via Task as a Service (TaaS) onde agentes de IA executam tarefas especĂficas para os clientes

Tese: mĂĄquina SaaS pricing power IA verticalizada.

Gatilho: entrega consistente monetização do LYNN.

PrĂȘmio se paga com execução. GOSTEI.

RISCO - NARRATIVA DE Q AI VAI ACABAR COM O SOFTWARE TA DERRUBANDO AĂĂES DO SETOR NA GRINGA, Ă FOGO IR CONTRA A NARRATIVA SE ELA PERDURAR...

1

10

1,044