Agentic AI doesn't replace a transfer agent's fiduciary responsibilities.

It makes those responsibilities executable at a scale and accuracy level that manual processes can't match.

At Equity Stock Transfer, we're actively investing in intelligent automation as core operational infrastructure.

Where is your firm on automation today?

- Still mostly manual

- Partial automation

- Mostly automated

- Fully there

#EquityStockTransfer #ANantCompany #Tokenization #DigitalSecurities #TransferAgent

11

Tokenization doesn't exempt you from escheatment.

Every U.S. state requires that securities held by lost shareholders be reported and remitted to the state after a dormancy period of one to five years. The format of the security is irrelevant. A token in an inaccessible wallet is treated the same as a paper certificate in a forgotten safety deposit box.

And yet most tokenization platforms never address it.

Three questions every issuer should be asking:

1. What counts as owner-generated activity on a blockchain?

2. How do you perform due diligence outreach to a wallet address?

3. How does an escheated token actually get remitted to the state?

These are live compliance obligations, not hypotheticals. Your transfer agent needs answers to all three before your offering launches.

We break it down further in our latest blog.

Full Read: linkedin.com/pulse/tokenizat…

#EquityStockTransfer #ANantCompany #Tokenization #DigitalSecurities #TransferAgent

1

36

Transfer agents are about to change more in the next 3 years than in the last 30.

Agentic AI monitors compliance in real time, resolves shareholder inquiries in minutes and catches issuance errors before they become violations.

At Equity Stock Transfer, we are actively investing in intelligent automation because the future is digital AND intelligent.

#EquityStockTransfer #ANantCompany #Tokenization #DigitalSecurities #TransferAgent

1

9

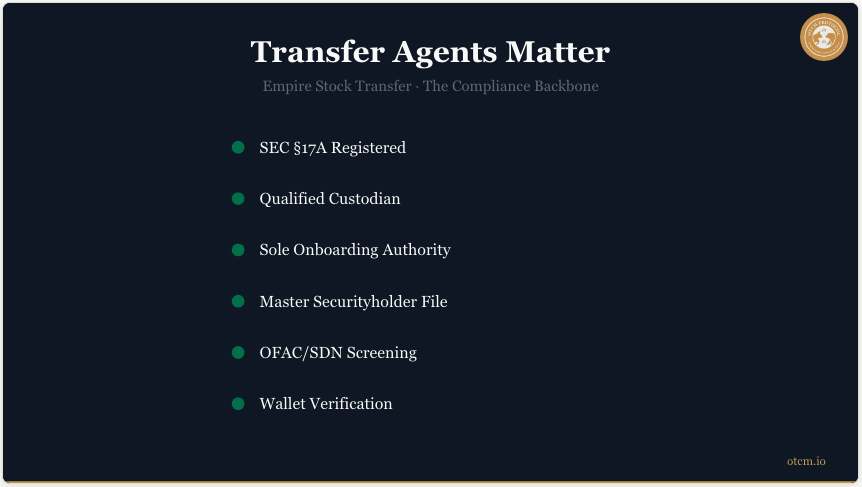

Transfer Agents Matter More Than Ever

In the tokenized securities stack, the transfer agent is the most important entity most people have never heard of.

Empire Stock Transfer's role in OTCM Protocol:

→ SEC §17A registered transfer agent

→ Qualified custodian for Common Class B Shares

→ Sole investor onboarding authority (KYC/KYB/AML)

→ Master Securityholder File co-authoritative with Solana DLT

→ OFAC/SDN three-layer sanctions screening

→ Wallet Verification via Ed25519 signature challenge

The SEC has already issued guidance allowing transfer agents to use DLT for record maintenance. Empire implements this.

In the tokenized world, the transfer agent isn't a back-office function. It's the compliance backbone of the entire platform.

#TransferAgent #EmpireStockTransfer #Section17A #Custody #OTCMProtocol $GROO

1

2

110

The SEC’s approval of Nasdaq’s tokenized securities pilot signals continued momentum toward tokenization in regulated markets.

Implementation is now the focus.

#nant #tokenization #capitalmarkets #transferagent #investmentbanking #fintech

reuters.com/legal/government…

1

1

3

39

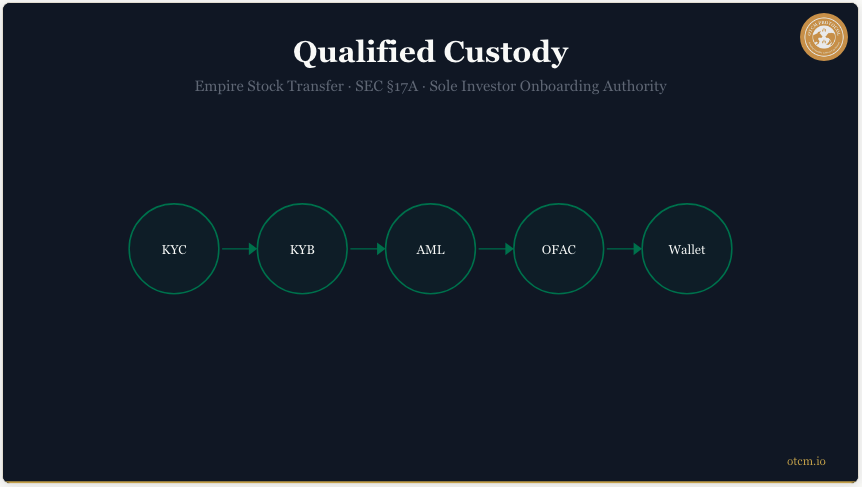

Empire Stock Transfer: The Qualified Custodian Behind Every ST22

Custody isn't optional in securities. It's the foundation.

Every ST22 Digital Security on OTCM Protocol is backed 1:1 by Common Class B Shares held in irrevocable custody at Empire Stock Transfer — an SEC Section 17A-registered transfer agent and qualified custodian.

Empire isn't just holding shares. They're the sole investor onboarding authority:

→ KYC (individuals via AccreditedInvestor.com)

→ KYB (entities)

→ AML (Chainalysis KYT TRM Labs)

→ OFAC/SDN (three-layer screening)

→ Wallet Verification (Ed25519 signature challenge)

The OTCM Portal routes directly to Empire's compliance dashboard. We don't perform investor onboarding. A regulated entity does.

That's the difference between "crypto" and securities infrastructure.

#QualifiedCustody #TransferAgent #InvestorProtection #OTCMProtocol $GROO

1

4

329

Mar 24

Securitize ist der erste digitale Transferagent für die tokenisierte Wertpapierplattform NYSE

ledgerinsights.com/securitiz…

1

3

12

363

Feb 2

Securitize 디지털 자산 증권(DS) 프로토콜 2026.02.02 월요일

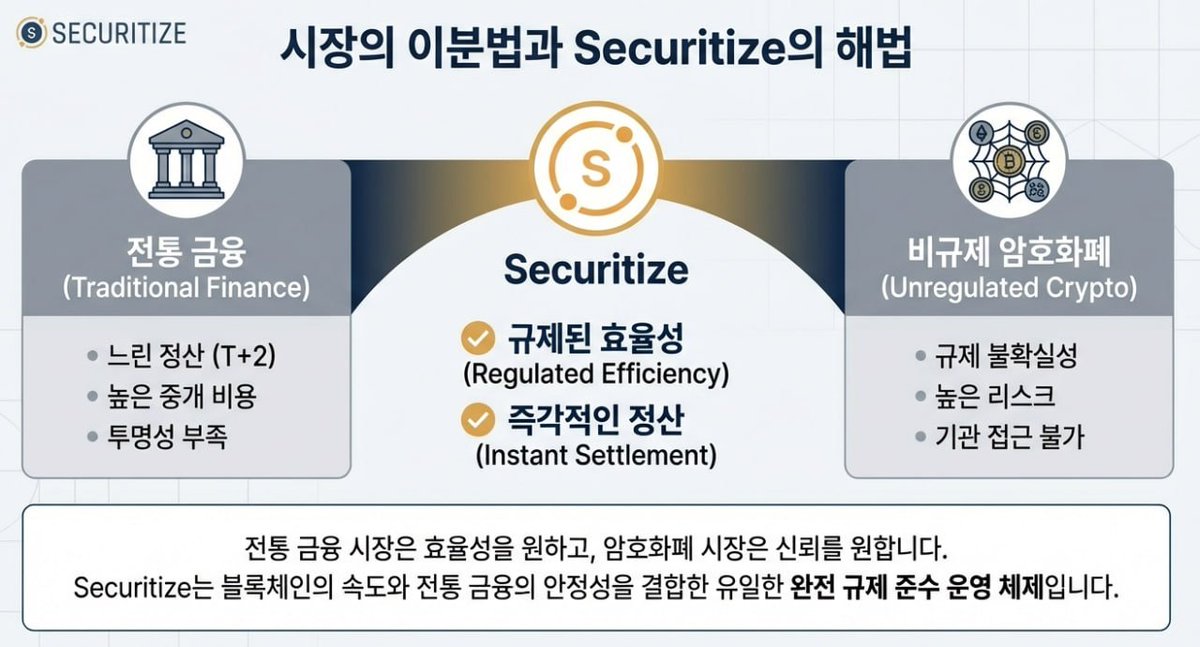

1. 전통 금융과 디지털 자산 그 사이의 짧은 기술

| 전통 사모펀드 및 금융 시장은 본질적으로 비유동성, 비효율성, 제한된 접근성이라는 구조적 한계를 지니고 있습니다. 반면, 규제되지 않은 암호화폐는 기술적인 혁신을 이뤄냈으나 법적인 불확실성과 투자자 보호 장치라는 미흡한 부분이 리스크로 제기되기도 했습니다. @Securitize 의 디지털 자산 증권(Digital Asset Securities, #DS) 프로토콜은 이 두 세계의 사이를 이어주는 해답을 제시하고 있습니다. DS 프로토콜은 블록체인 기술의 투명성과 효율성을 활용하는 동시에, 전통 금융의 규제 준수 사항을 프로토콜 수준에 내장하여 안정성과 혁신성을 결합한 차세대 금융 인프라를 구축하고 있습니다.

#Securitize 는 단순한 기술적 구현을 넘어, 이미 누구나 이름을 들어본 세계 금융 기관들이 신뢰하는 검증된 인프라를 구축하며 규제된 디지털 자산 증권 시장을 선도하고 있습니다.

* 총 토큰화 자산(AUM): $4B (2025년 10월 기준)

* 주요 파트너사: #BlackRock, #KKR, #HamiltonLane, #MorganStanley 등 세계 최상위 수준의 자산 운용사

* 규제 라이선스: 미국 증권거래위원회(#SEC) 정식 등록된 대체 거래 시스템(#ATS), 브로커-딜러, 명의개서대리인(#TransferAgent)

본 글은 기관 및 개인 투자자 모두에게 Securitize의 DS Protocol이 어떻게 설계되었는지를 설명하고자 합니다. 프로토콜의 기술적 아키텍처, 자동화된 규제 메커니즘, 그리고 자산 발행 및 유통, 관리에 이르는 전체 플라이휠의 관리 방식을 설명함으로, DS 프로토콜이 어떻게 차세대 금융 인프라의 가이드라인을 제시하는지 해답을 얻을 수 있을 것입니다.

--------------------

2. 정의: 규제된 디지털 자산 증권과 암호화폐의 차이

| 기관 투자자와 규제 당국이 디지털 자산을 평가할 때 가장 먼저 당면하게 되는 과제는 통일되지 않은 용어의 혼돈이 있습니다. '규제된 디지털 자산 증권'과 일반적인 '암호화폐' 자산군을 동일선상에 놓고 평가하기엔 많은 혼동을 하게될 수 있습니다. 두 자산은 블록체인이라는 기술적 기반을 공유할 뿐, 통제 환경, 법적 지위, 투자자 보호 수준에서 근본적인 차이가 존재합니다. 이 구분이 왜 필수적인지 이해하고 디지털 자산 투자의 위험 관리, 투자자 보호, 규제 준수를 정립하는 첫 단계가 되어줄 것입니다.

Securitize의 DS 프로토콜을 통해 발행된 디지털 자산 증권은 발행 시점부터 증권법의 테두리 안에서 설계되고 운영됩니다. 반면, 비트코인 $BTC 이나 이더리움 $ETH 같은 일반적인 암호화폐 자산은 증권성 여부를 판단하며 각종 리스크에 직면하기도 했으며, 투자자 신원 확인 및 자산 통제 메커니즘이 부족하여 때때로 자산에 대한 그레이 존에 머무르기도 했었습니다. 아래 표는 두 자산 유형의 차이를 구분하게 됩니다.

특성 | 규제된 디지털 자산 증권 (Securitize DS 프로토콜)

규제 | 발행 시점부터 증권법 준수 프로토콜 내장 설계

신원 확인 | 고객확인(KYC) 및 자금세탁방지(AML) 절차 의무화 투자자 신원 검증

통제 및 정정 | 불변의 블록체인 구축된 제어 계층(control layer)을 통해 명의개서대리인이 오류/사기 거래 정정 가능

자산 관리 주체 | SEC 등록된 명의개서대리인(Securitize Transfer)이 주주명부를 관리하고 자산 이동 통제

특성 | 암호화폐 (예: $BTC, $ETH )

규제 | 증권성 판단을 받을 수 있는 잠재적 리스크

신원 확인 | 익명 또는 가명 기반 거래, 투자자 신원 확인 어려움

통제 및 정정 | 블록체인의 불변성 원칙, 확정된 거래는 취소 또는 복구 거의 불가

자산 관리 주체

| 탈중앙 네트워크 또는 개인 키 소유자가 자산 직접 관리, 중앙화 관리 주체 없음

특히 Securitize DS 프로토콜이 제공하는 제어 메커니즘은 투자자 자산을 보호하는 핵심 안전장치입니다. 예를 들어, 투자자가 개인 키를 분실하거나 자산을 도난당하는 불의의 사고가 발생하더라도, 명의개서대리인은 해당 토큰을 파기(destroy)하고 새로운 지갑으로 재발행(reissue)할 권한을 가지고 있습니다. 이는 전통 금융 시스템의 신뢰성과 책임 소재를 블록체인의 효율성과 결합한 기능으로, DS 프로토콜 아키텍처의 안정성을 보여준다는 것입니다.

--------------------

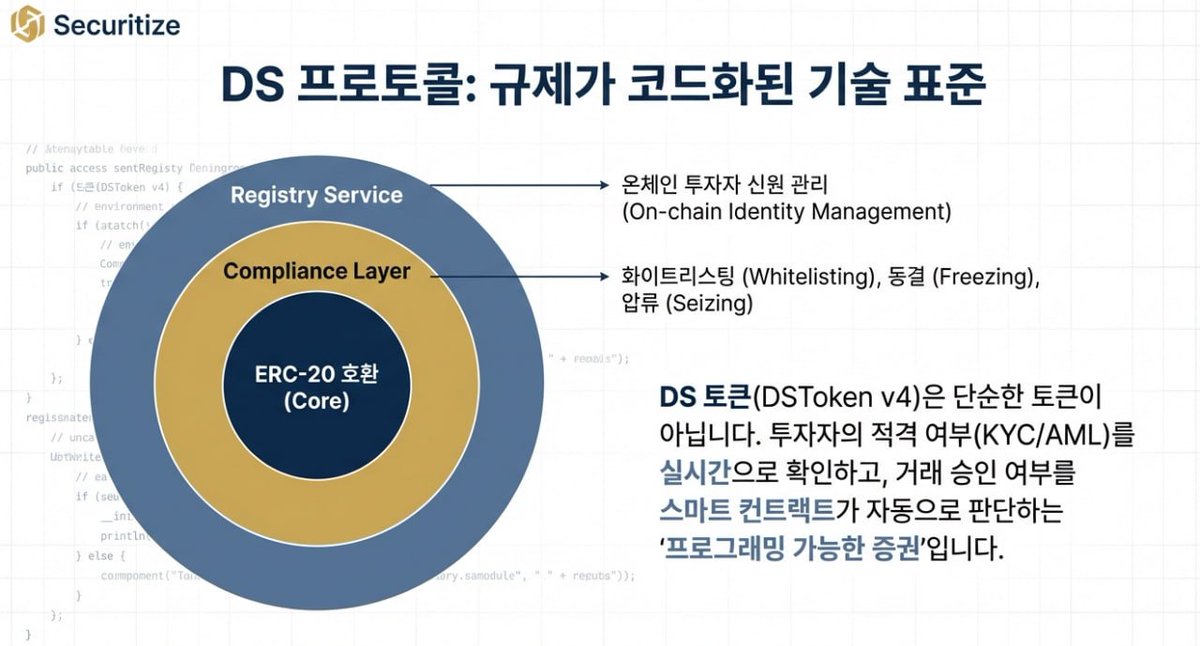

3. DS 프로토콜 아키텍처: 규제 준수를 위한 설계

| DS 프로토콜은 증권이라는 복잡한 자산의 규제 요건과 데이터를 블록체인 상에서 체계적으로 이행하기 위해 설계된 멀티 레이어 아키텍처입니다. 이 구조는 안정성, 확장성, 그리고 규제 준수를 최우선으로 고려하여 설계되는 것입니다. 프로토콜은 세 가지 핵심 서비스, 즉 레지스트리(#Registry), 규정 준수(#Compliance), 신탁(#Trust) 서비스의 유기적인 결합을 통해 운용됩니다.

DS 토큰 거래 시도 (DS Token Transfer Attempt)

V

---------------------------

| 신탁 서비스 (Trust) |

| [권한 확인] | <-- 역할(Role)에 따른 실행 권한 검사

| | (Is the sender authorized to act?)

| - 발행, 소각, 락업 등 |

---------------------------

(권한 통과 시)

V

---------------------------

| 규정 준수 (Compliance) |

| [규칙 엔진] | <-- 발신자/수신자 자격 조회

| | (sender/receiver eligibility)

| - 투자자, 국가 제한 등 |

---------------------------

(규칙 통과 시)

V

거래 확정 (Transaction Confirmed)

3.1. 레지스트리 서비스 (Registry Service): 신원 및 자격 증명

| 레지스트리 서비스는 DS 프로토콜의 '신원 데이터베이스' 역할을 합니다. 이는 각 투자자의 신원 정보(KYC/AML), 적격 투자자(accredited investor) 자격 여부, 거주 국가 등 규제 준수에 필수적인 데이터를 관리하게 됩니다. 가장 중요한 아키텍처적 특징은 투자자의 민감한 개인식별정보(#PII) 보호를 위해, 모든 데이터는 온체인에 직접 저장되는 대신 암호화된 해시(hash) 값으로 변환되어 저장된다는 점입니다. 이는 민감한 정보를 노출하지 않으면서도 온체인에서 규제 준수 여부를 검증할 수 있게 하는 설계 원칙으로, 기관 채택에 필수적인 프라이버시를 보장하게 됩니다.

3.2. 규정 준수 서비스 (Compliance Service): 자동화된 규제 집행

| DS 토큰의 모든 거래(transfer)는 발생 시점에 이 서비스를 통해 실시간으로 검증받게 됩니다. 스마트 컨트랙트는 거래를 시도하는 발신자와 수신자의 자격을 레지스트리 서비스에 조회하고, 사전에 정의된 규제 규칙에 부합하는지 여부를 자동으로 판단합니다. 만약 거래가 규칙을 위반할 경우(예: 미승인 투자자에 전송, 투자자 수 제한 초과), 스마트 컨트랙트는 해당 거래를 원천 차단하게 됩니다. 이는 인간의 개입 없이 규제가 24/7 실시간 자동으로 실행된다는 것을 의미합니다.

Securitize는 다양한 규제 시나리오에 대응하기 위해 여러 유형의 규제 준수 서비스를 제공하고 있습니다.

* Full/Normal (#ComplianceServiceRegulated): 가장 포괄적인 모델로, 특정 국가의 투자자 거래 제한, 개인 투자자 수 제한 등 전 세계의 복잡하고 세분화된 증권 규정을 이행하게 됩니다.

* WhiteList (#ComplianceServiceWhitelisted): 사전에 승인된 투자자 명단(화이트리스트)을 기반으로 거래를 허용하는 단순 직관적인 모델입니다.

* Global Whitelisted with Blacklist: 글로벌 화이트리스트를 기본으로 하되, 특정 규제나 위험 요인에 따라 별도의 블랙리스트를 추가로 운영하여 이중으로 거래를 검증하는 모델입니다.

3.3. 신탁 서비스 (Trust Service): 역할 기반 접근 제어 (#RBAC)

| 신탁 서비스는 프로토콜의 핵심 기능에 대한 접근 권한을 통제하는 '보안 게이트'입니다. 이는 전통 증권 시장의 직무적 분리(separation of duties) 원칙을 디지털 환경에 구현한 것으로, 단일 주체가 모든 권한을 갖는 것을 방지하고 보안과 운영 안정성을 강화한 방식입니다. 각 역할은 각자의 권한만 가지고, 프로토콜의 중요한 변경에는 반드시 최상위 권한 주체의 승인을 받아야 합니다.

역할 (Role) | 주요 권한 및 책임

마스터 (Master) | 토큰 관련 주요 정책 변경, 다른 역할 지정, 거래 일시 중단/재개 등 프로토콜의 최상위 관리 권한

발행사 (Issuer) | 토큰 신규 발행(minting), 소각(burning), 법적 조치에 따른 압류(seizing), 특정 기간 전송을 제한하는 락업(locking) 등 자산 관리 권한

거래소 (Exchange) | 자체 KYC/AML 심사를 통과한 투자자를 레지스트리 서비스에 등록할 수 있는 권한

Transfer Agent | 규정 준수 규칙 관리, 토큰 동결/해제 등 토큰 수준의 설정을 관리하는 권한 (v4 프로토콜 도입)

특히 v4 프로토콜에서 명의개서대리인(Transfer Agent)의 역할을 발행사로부터 분리한 것은 프로토콜의 확장성을 보여주는 중요한 변화라 할 수 있습니다. 전통 금융의 직무 분리 원칙을 반영하여 기관 투자자들의 신뢰를 높히는 핵심 아키텍처 개선 사항이라 할 수 있습니다.

--------------------

4. DS 토큰의 기술적 구현 및 기능

| DS 프로토콜의 정교한 아키텍처는 'DS 토큰'으로 구체화됩니다. DS 토큰은 단순 소유권 기록을 넘어, 자산 관리와 규제 준수를 위한 도구가 되어줄 것입니다. 투자자와 발행사 모두에게 제어 가능성과 효율성을 제공합니다.

DS 토큰은 다음과 같은 기술적 특징을 바탕으로 설계되었습니다.

* ERC-20 표준 완벽 호환: DS Token은 이더리움의 보편적인 토큰 표준 ERC-20을 준수합니다. 이는 기존의 수많은 이더리움 지갑, 거래소, 그리고 DeFi 프로토콜 인프라와 손쉽게 통합될 수 있으며, 생태계 확장성 역시 기대할 수 있습니다.

* 업그레이드 가능성 (#ProxyPattern): DS 토큰은 #OpenZeppelin 의 #ERC1967 프록시 패턴(Proxy Pattern)을 채택합니다. 이는 스마트 컨트랙트의 로직 업그레이드가 필요할 때, 자산의 핵심 식별자인 토큰 주소를 영구적으로 유지하면서 내부 로직을 원활하게 업데이트할 수 있게 됩니다. 이러한 로직 업데이트로 주소의 변화없이 장기적인 자산 관리 및 외부 시스템과의 연동에 있어 안정성을 기관 투자자에게 제공하게 되는 것입니다.

* 블록체인 독립성 (Blockchain Agnostic): DS 프로토콜은 특정 블록체인에 종속되어있지 않습니다. Ethereum, Avalanche, BNB chain, Polygon 등 다양한 #EVM (Ethereum Virtual Machine) 호환 블록체인에 배포될 수 있어, 발행사는 비즈니스 목표와 네트워크 특성(수수료, 속도 등)에 가장 대중적이고 적합한 환경을 선택할 수 있게 됩니다.

4.1. 스마트 컨트랙트를 통한 핵심 자산 관리 기능

| DS 토큰은 발행사(Issuer) 역할의 주체가 스마트 컨트랙트를 통해 직접 자산을 관리할 수 있는 강력한 기능들을 제공하게 됩니다. 이는 전통적 방식에서 복잡한 절차를 자동화하여 시간과 비용을 절약하게 됩니다.

* 발행 (Issuance): 발행사 역할이 mint() 함수를 호출하여 신규 토큰을 생성하고, 규제 검증을 통과한 투자자의 지정된 지갑으로 안전하게 분배합니다.

* 소각 (Burning): 발행사 역할이 burn() 함수를 호출하여 유통 중인 토큰을 영구적으로 제거합니다. 이는 자사주 매입이나 자본 감소와 같은 기업 활동을 투명하게 처리하는 회계 방식에 유용할 것입니다.

* 압류 (Seizing): 법원의 명령이나 규제 당국의 요구 등 법적 필요성이 발생했을 때, 발행사 역할이 seize() 함수를 호출하여 특정 지갑의 토큰을 지정된 안전한 지갑으로 강제 이전할 수 있습니다. 이는 규제 준수 환경에서 필수적인 기능입니다.

* 락업 (Locking): 발행사 역할이 lock() 함수를 호출하여 특정 토큰의 전송을 일정 기간 또는 무기한으로 제한합니다. 이는 임직원을 위한 베스팅(vesting) 스케줄, 초기 투자자의 의무 보유 기간 등 다양한 규제 및 계약 요건을 온체인에서 강제하는 투자자 보호 및 규제 준수 방식입니다.

4.2. 리베이싱(#Rebasing) 메커니즘: 자동화 배당 및 자본 이벤트

| DS 프로토콜 v4에 도입된 리베이싱(Rebasing) 기능은 전통적으로 배당 지급이나 주식 분할/병합과 같은 자본 이벤트로 모든 주주에게 개별적으로 자산을 재분배하는 복잡하고 비용이 많이 드는 과정 자동화하여 한 단계 발전시켰습니다.

리베이싱 메커니즘은 모든 토큰 보유자의 잔고를 단일 트랜잭션을 통해 일괄적으로 조정하여 이 문제를 해결합니다. 예를 들어, 10%의 배당을 지급해야 할 경우, 모든 보유자의 잔고에 1.1배의 승수(multiplier)를 적용하기만 하면 됩니다. 이 과정에서 각 보유자에게 개별적으로 토큰을 전송할 필요없이, 막대한 가스 비용과 운영 복잡성을 줄일 수 있게 됩니다. 이는 배당, 이자 지급, 주식 분할 등 다양한 자본 이벤트를 거의 즉각적이고 비용 효율적인 강력한 솔루션이 되어줍니다.

--------------------

5. 디지털 자산 증권의 관리: BUIDL 펀드 사례

| DS 프로토콜은 이론에 그치지 않고, 어떻게 가치를 창출하는지를 증명하고 있습니다. 세계 최대 자산운용사 #BlackRock 이 #Securitize 와 협력하여 출시한 '#BUIDL(BlackRock USD Institutional Digital Liquidity Fund)' 펀드는 DS 프로토콜의 발행, 관리, 유동성 확보 능력을 종합적으로 보여주는 완벽한 사례가 되어주고 있습니다. DS 프로토콜이 어떻게 수조 달러 규모의 실물 자산(#RWA)을 온체인으로 가져올 수 있는지를 증명해내고 있습니다.

BUIDL 펀드는 투자자에게 블록체인 상에서 미국 국채 기반의 달러 수익률을 제공하는 것을 목표로 설계되었습니다.

항목 | 내용

펀드명 | BlackRock USD Institutional Digital Liquidity Fund (#BUIDL)

핵심 가치 | 미 달러 수익률 제공, 24/7 P2P 전송, 일일 배당

기술 파트너 | #Securitize (토큰화 및 플랫폼 인프라), #Wormhole (상호운용성)

네트워크 | Ethereum, BNB chain, Solana 등 9개 네트워크

5.1. 발행 및 관리: 규제 준수 효율성

| BUIDL 펀드의 발행과 관리는 Securitize의 명의개서대리인 서비스를 통해 체계적으로 이루어집니다. 이 과정은 전통 금융의 규제 준수 절차를 디지털 환경에 통합한 것입니다.

1) 실사 및 서류 준비: 발행사는 Securitize와 협력하여 기업 정관, 소유권 증명서 등 필요한 서류를 준비하고 실사를 진행합니다.

2) 마스터 보안 파일(#MSF) 작성: 기존 주주명부(Cap Table)를 기반으로 모든 주주의 정보, 주식 종류, 베스팅 기간 등을 포함하는 마스터 보안 파일을 생성합니다.

3) 투자자 등록 및 KYC: 투자자들은 Securitize iD를 통해 신원 인증(KYC/AML) 및 적격 투자자 자격 검증을 포함한 간편한 온보딩 절차.

4) DS 토큰 발행: 모든 준비가 완료되면, 검증된 투자자들의 지갑으로 DS 토큰 $BUIDL 이 발행 및 배포됩니다.

발행 이후, BlackRock과 같은 발행사는 Securitize가 제공하는 '발행사 포털(#IssuerPortal)'을 통해 실시간으로 주주명부를 추적하고, 투자자들과 직접 소통하며 자산의 전체 데이터를 효율적으로 운영할 수 있게 됩니다. 특히, BUIDL의 효율적인 일일 배당금 지급은 4.2에서 설명한 리베이싱(Rebasing) 메커니즘을 통해 온체인에서 최소 거래 비용으로 자동화되어 배포됩니다.

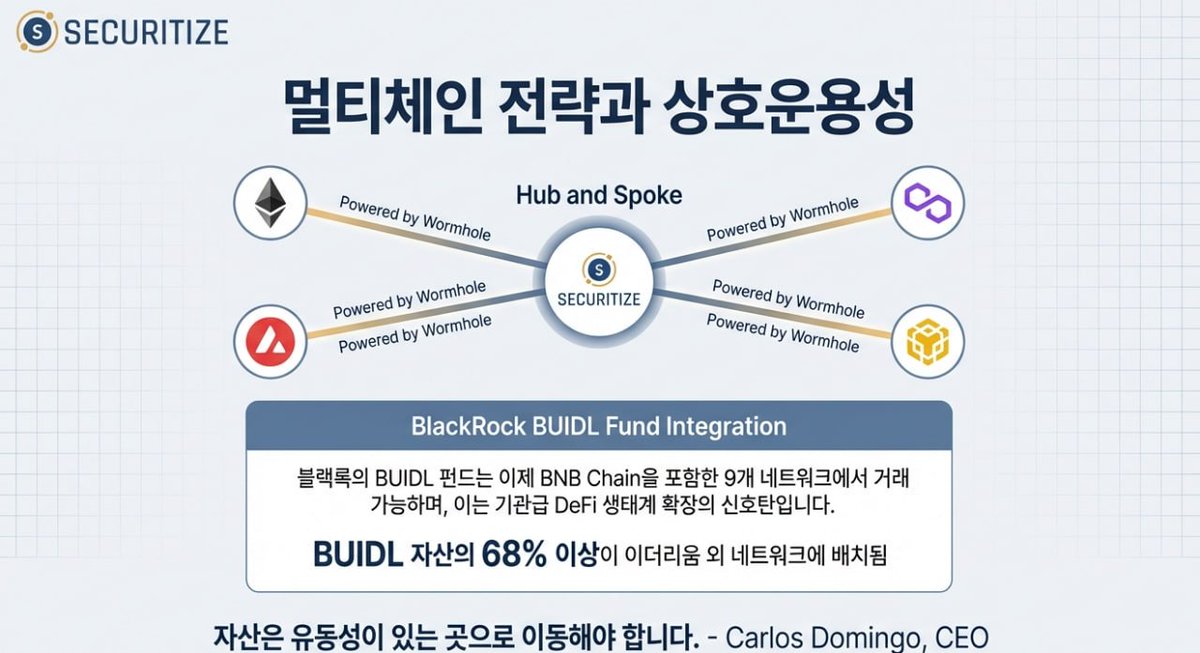

5.2. 유동성 확보: 멀티체인 상호운용성과 2차 시장

| 전통적인 사모 펀드 생태계의 가장 큰 한계는 유동성 부족이었습니다. DS 프로토콜은 이 문제를 기술적 장벽과 규제적 장벽을 동시에 해결하는 이중 전략으로 접근하고 있습니다.

첫째, 기술적 장벽 해소: 멀티체인 상호운용성. BUIDL 펀드는 상호운용성 프로토콜인 @Wormhole 을 통해 Ethereum을 넘어 BNB chain, Avalanche, Solana 등 다양한 블록체인으로 확장 지원되고 있습니다. 이는 BUIDL이 특정 체인의 한계에 갇히지 않고, 각 네트워크가 가진 DeFi 생태계와 풍부한 유동성에 접근할 수 있다는 것을 의미합니다. 실제 2025년 11월 기준, 총 운용자산 $2.5B 중 68% 이상이 이더리움 외부 네트워크에서 운용되어 멀티체인 확장성 전략은 성공적이라는 것을 입증하고 있습니다.

둘째, 규제적 장벽 해소: 규제된 2차 시장. Securitize는 SEC의 규제를 받는 대체 거래 시스템(Securitize Markets #ATS)을 직접 운영하게 됩니다. 이 플랫폼은 BUIDL과 같은 디지털 자산 증권에 대해 합법적이고 투명한 2차 시장을 제공하고 있습니다. 투자자들은 이 ATS를 통해 규제를 준수하는 환경에서 안전하게 자산을 거래할 수 있으며, 이는 과거 사모 펀드 금융 시장에서는 유동성을 창출하는 핵심 역할이 되어주고 있습니다.

BUIDL 펀드의 사례는 DS 프로토콜이 세계 최고의 금융 기관들이 채택하고 신뢰되는 검증된 인프라로 증명해내고 있다는 것을 보여주고 있습니다. 이는 프로토콜의 기술적 안정성, 철저한 규제 준수 능력, 그리고 시장에 대한 확장성과 잠재력을 종합적으로 증명하게 됩니다.

--------------------

6. 결론: 안정성과 확장성을 갖춘 미래 금융 인프라

| Securitize의 DS 프로토콜은 전통 금융의 신뢰성과 블록체인 기술의 혁신성을 결합한 현대 자본 시장의 핵심적인 문제들을 해결하는 검증된 솔루션이 되어가고 있습니다. DS 프로토콜은 기술적 실험 단계를 넘어, 실제 복잡한 규제 및 시장 요구사항을 충족시키기 위해 설계된 금융 인프라로 자리잡고 있습니다.

DS 프로토콜이 제공하는 가치 제안은 다음 세 가지 문제에 대해 명확한 해결책이 되어줄 것입니다.

* 규제 준수: 프로토콜 수준에 내장된 자동화된 규칙 엔진은 증권 발행 및 거래의 모든 단계에서 규제 불확실성을 제거하게 됩니다. 이는 발행사와 투자자 모두에게 법적 안정성을 제공하는 중요한 기반입니다.

* 투자자 보호: 토큰의 분실 또는 도난 시 자산을 복구할 수 있는 제어 레이어와, 직무 분리 원칙에 기반한 역할 기반 접근 제어(#RBAC)는 투자자의 자산을 안전하게 보호하는 강력한 안전장치 역할을 합니다.

* 시장 효율성: 24/7 실시간으로 멈춤없는 거래 환경, 즉각적인 결제, 그리고 멀티체인 상호운용성을 통한 글로벌 유동성 접근은 기존의 비효율적이고 파편화된 전통 사모펀드 금융 시장으로 확장된다는 혁신을 보여주고 있습니다.

#BlackRock 과 같은 글로벌 금융 기관이 수십억 달러 규모의 펀드를 운용하기 위해 채택한, 현재 가장 강력한 인프라로 Securitize는 자리잡고 있습니다. 이는 비유동성 실물 자산을 온체인으로 가져와 새로운 가치와 유동성을 창출할 수 있는, 안정적이고 확장 가능한 미래 금융의 가이드라인을 확실히 보여주고 있으며 앞으로 더욱 커질 것을 기대할 수 있을 것입니다.

BlackRock은 단순히 주식을 넘어 모든 자산군의 RWA 토큰화를 위한 발판을 마련하고 있으며 Securitize는 이러한 발판의 시작이 되어주고 있습니다. 점차 확장되는 토큰화 시장에 부동산과 채권 그리고 원자재까지 모든 것들이 거래가 되어줄 것을 이는 멈추지 않는 심장과 같은 역할을 하게될 것임을 확신할 수 있을 것입니다.

2

4

697

Jan 3

Every public company or fund has a "Transfer Agent" a boring, expensive firm that keeps the list of who owns the shares. They charge fees for every update and take days to reconcile the ledger.

@IxsFinance acts as a Digital Transfer Agent.

The Blockchain is the ledger. The Smart Contract is the agent.

- Legacy: Excel sheet updated manually by a human in a back office.

- IX Swap: Real time, automatic updates whenever a trade settles on the DEX.

This creates a "Living Cap Table."Issuers can see exactly who owns their asset, down to the second. It removes the reconciliation lag and reduces the administrative cost by 90%. We aren't just tokenizing the asset; we are automating the entire back office administration industry.

$IXS #TransferAgent #BackOffice #Automation #CapTable #Fintech #RWA

Jan 2

Welcome to 2026: The year Privacy and Regulation finally shake hands.

The biggest barrier for hedge funds entering DeFi isn't volatility; it's Data Privacy. They want to trade, but they do not want their competitors (or the public) to see their wallet addresses and trade history. However, regulations require KYC.

@IxsFinance is pioneering the integration of Zero Knowledge (ZK) Identity.

Using ZK Proofs, an investor can prove to the IX Swap protocol that:

- "I am an Accredited Investor."

- "I am not on a Sanctions List."

- BUT: "I do not reveal who I am or my wallet balance."

This is Compliance without Surveillance. It solves the institutional paradox. Funds can trade RWAs on a public permissioned pool with full regulatory compliance, yet maintain the operational secrecy they require. This tech stack makes IXS the only viable venue for "Dark Money" (legitimate but private institutional capital).

$IXS #ZKProofs #Privacy #KYC #InstitutionalDeFi #ZeroKnowledge #RWA

266

221

1,194

10 Nov 2025

📢 SEC Cấp Phép Transfer Agent: Bước Đột Phá Cho Tài Chính Onchain 📢

Vừa qua, @plumenetwork đã đạt được một cột mốc vô cùng quan trọng: SEC cấp phép Transfer Agent. Đây là bước đi chiến lược mở ra một kỷ nguyên mới cho IPO trên chuỗi, quỹ số và việc quản lý cổ đông trực tiếp trên blockchain.

Với SEC cấp phép Transfer Agent, Plume đã có một bước tiến vượt bậc trong việc xây dựng nền tảng tài chính onchain thực sự cho thế giới thực. Và khi các IPO, quỹ số và quản lý cổ đông trực tiếp trên chuỗi trở nên phổ biến, tương lai tài chính sẽ là một thế giới không biên giới, nơi mọi giao dịch tài chính đều được minh bạch và quản lý trực tiếp trên blockchain.

Chúng ta đang chứng kiến sự thay đổi thực sự trong cách thức hoạt động của hệ thống tài chính từ tài sản thực đến tài sản số và từ DeFi đến TradFi. Plume đang dẫn đầu trong việc hợp nhất những thế giới này lại với nhau.

$Plume #RWA #IPO #TransferAgent #Crypto

1

4

6,075

21 Sep 2025

#GME #GameStop for all the hodlers who did not DRS - they are going to give you counterfeit warrants. If you DRS them in October, they'll be forced to find real warrants. For the most part they won't be able to. They'll be fucked. #Computershare #DRS #TransferAgent

1

2

358

15 Sep 2025

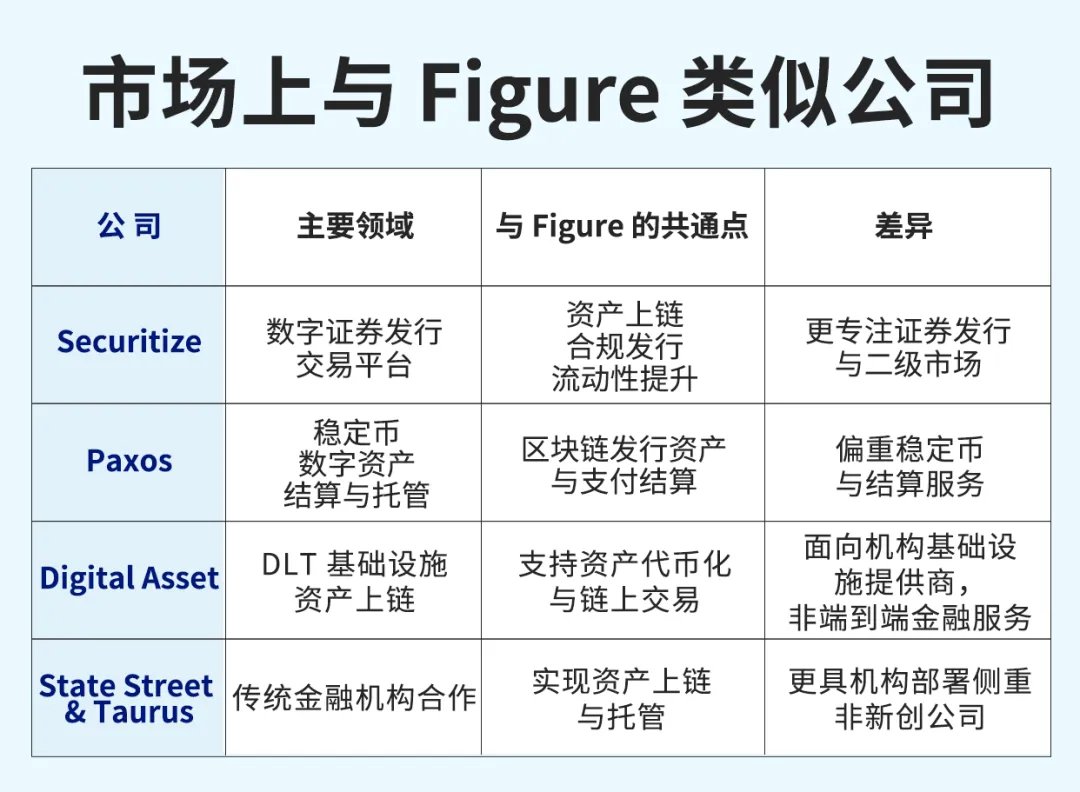

Figure与Defilma之间的争议其实就是当下RWA业务与监管滞后的撕裂,理想丰满现实骨感。简单说下争议过程,上周Figure 联合创始人 Mike Cagney 在推特平台说到Figure 的房屋净值信贷产品(HELOCs)已成功登陆 CoinGecko,但同时指责DefiLlama 拒绝展示 Figure 在 Provenance 链上的 130 亿美元 TVL,仅因“社交平台粉丝数不足”,并质疑其“去中心化标准”的公允性。13日,DefiLlama 联合创始人 0xngmi发布长文《The Problem in RWA Metrics》进行回应,逐条揭示 Figure 所声称的 120 亿美元规模背后的数据异常,直指其链上数据不可验证、资产缺乏真实转移路径,甚至存在规避尽调的嫌疑。一时间,对于Figure链上造假甚至业务造假质疑非常大。

说说我的理解:

1、作为一个刚刚上市IPO的美股上市公司,figure所有的业务数据、财务数据应该都有第三方审计公司进行了严格的审计,美股上市公司造假的成本巨大,一旦查出来公司会面临巨额赔偿,核心团队都有牢狱之灾、审计公司也会被SEC重罚严惩。从这个角度上来说个人觉得Figure业务造假的可能性并不大。当然不是说完全没有,毕竟二十年前有安然和四年前瑞幸的造假事件,但大体上来说,概率还是很小。

所以认为Figure的业务数据大概率应该是真实的。

2、那争议的来源是什么?核心还是因为当下的监管政策,作真是资产的RWA业务绝大部分环节还都是在链下完成的,只有部分是在链上,银行使用稳定币将资金转入客户的贷款账户当下仍不合法。

而且根据Figure Technology 提交给 SEC S-1 文件(EDGAR ID: 0001628280-25-041443)以及公司公开信息,Figure开发Provenance Blockchain 是一个许可的联盟链(permissioned consortium blockchain),而非无许可的公有区块链,只有经过认证链的实体(如金融机构、贷款发起人、投资者)经过许可才能加入。这就导致了很多业务数据很难想无许可的公有区块链完全可见,甚至只有某些环节才会在链上展示。

这里面就涉及到一个问题了,Defilma计算的TVLT基于用户在这些协议上存入的链上金额,而不是他们实际持有的资产价值,Figure觉得应该把实际持有的资产价值都算上。之前聊到Figure的时候,@youyouAllen 提到provenance chain和他们的稳定币其实在figr这里只是一个点缀,只是为了加上crypto的标签,这个说法也没问题。

3、关键是后续如何,这里郑迪总@futurist2077 在他的只是星球“Dots机构投资者社区”里分享的内容个人认为很到位,把他内容贴在这里供大家参考,就是下面图片3和4。要点是

1)Figure 的 RWA Token 不是单 纯的信息token, 但也不是完全链上自执行 的产权 token。 它是“链上可见 链下确权”的混合模式,最终所有权以 transfer agent 的记录为准。

Figure 的链上RWA Token( 如Transferable Certificates、YLDS)虽然在 Provenance Blockchain上有可见的转让记 录,但法律上最终的所有权变更(record ownership) 必须以注册过户代理(transfer agent) 的官方记录为准。链上交易≠自动 生效,只有当 transfer agent确认并记账 后,转让才具备法律效力。其实贝莱德的BUIDL 目 前也是如此。

这不是技术问题,而是法律制度还没修好。 在美国证券法框架下,transfer agent的记 录才是法律认可的最终所有权凭证;链上只 能作为“辅助记录”。未来要实现真正的“链 上即确权”,必须等法律或 SEC 规则更新

2)根据《1934年证券交易法》及相关 SEC规定,证券的 record ownership(登记所有 权)必须体现在注册过户代理 (transferagent) 的账簿里。这套制度从纸质股票演变而来,后来电 子化,但核心没变:只有 transfer agent的 簿册是法律依据。

3)为什么链上记录不能直接算法律所有权

a. 身份合规问题:法律要求证券持有人通过 AML/KYC、合 格 投资者审核。光有钱包地址不足以证明合规 身份。

b. 投资者保护问题:如果有人丢了私钥、发生欺诈转账、或出现 争议,必须有一个权威记录来仲裁 。

Transfer agent才具备法律地位处理这些问 题。

c. 监管框架未更新:SEC 目前没有修改规则来承认“链上登记= 法律所有权”。任何跳过transfer agent的 尝试,都会被认定为违规。

4)Figure 的折中方案:混合确权

a.链上作用:透明、不可篡改的交易痕 迹;让所有人可验证转让。

b.链下作用: transfer agent 每日或定期同 步记录,法律上以其账簿为最终确权。

c.SEC 文件写得很清楚:“链上转让可见,但 record

ownership 以 transfer agent的记录为准。”

· "Peer-to-peer transaction is not final ...until recorded in the official record by the transfer agent.”

换句话说,现在的Figure Token是“链上 展示 链下确权”的混合模式。

5)未来会怎么样吗?

a.短期(1-3年):大概率还是 hybrid, 因 为监管要兼顾合规、身份审核、司法救济。

b.中期:市场期待SEC 的“创新豁免/safe harbor”, 或国会立法,承认“链上登记可 以成为最终法律记录”。

c. 长期:如果法律框架升级, transfer

agent 的角色可能被链上智能合约部分取 代,真正进入“链上即确权”的时代。

随着链上链下融合趋势的进行,未来这种撕裂的情况应该会非常大。业务跑得快,政策口号喊的响,但是监管细则还得一点点来,具体到执行层面上可能就更要滞后了。

12 Sep 2025

昨晚上市的Figure Technologies会不会成为正宗RWA第一股?今天看了下Figure的资料,这是一家基于区块链的金融科技公司,业务涵盖贷款、资产证券化和稳定币,成立于2018年,由前SoFi Technologies首席执行官Mike Cagney联合创立。公司开发区块链技术以促进包括房屋净值信贷额度在内的贷款业务,目前已在区块链上资助超过160亿美元贷款。截止6月30日的12个月内,Figure促成约60亿美元房屋净值贷款,同比增长29%,今年上半年营收营收1.906亿美元,净利润2910万美元。

大概看了下,Figure 是第一个规模化的机构级链上借贷平台,也是代币化信贷领域的明显领导者。区块链原生证券化模型提供了结构性优势:传统的 AAA 证券化需要 100% 的贷款审计,每笔贷款约 500 美元,而 Figure 的不可变贷款级数据允许评级机构接受 25-30% 的审计抽样,每笔贷款约 100 美元。这为每笔贷款带来了约 100 个基点的生命周期成本节省,这是一个可防御的优势,随着平台规模的扩大,利润率会提高。

增长轨迹(VanEck 估计):Figure 已建立起有意义的规模,未偿还贷款达 120 亿美元,每月新发放贷款约 7.5 亿美元(每年约 90 亿美元)。这相当于以存量计算占美国 4060 亿美元 HELOC 市场的约 2.9%,接近增量流量的约 10%。按照这个速度,到 2026 年,即使更广泛的 HELOC 市场每年增长率约为 9%,Figure 的余额也应能达到约 4.5% 的市场份额。:Figure是非银行机构中最大的HELOC提供商,整个家用权益信贷(HELOC)市场规模超过一万亿美金。

Figure通过区块链技术实现高效贷款起源(HELOC)、现在已经涵盖二级市场交易(Figure Connect)和稳定币结算(YLDS)。

关于Figure有没有大儒来辩辩经?

grok上问了几个关于figure的问题,回答的还挺详细x.com/i/grok/share/XpHsPsQGw…

11

11

52

48,501

کمیسیون بورس و اوراق بهادار ایالات متحده (#SEC) اخیراً مجموعهای از سؤالات متداول (#FAQs) را منتشر کرده است تا روشن کند که چگونه قوانین موجود برای کارگزار-معاملهگران و عوامل انتقال به داراییهای رمزنگاریشده و فناوری دفتر کل توزیعشده (#DLT) اعمال میشود.این راهنما به موضوعاتی مانند قوانین نگهداری داراییها، ایجاد صندوقهای قابل معامله در بورس (#ETF) رمزنگاریشده بهصورت عینی (in-kind) و اوراق بهادار توکنیزهشده میپردازد.کمیسر Hester Peirce این اقدام را «گامی تدریجی» به سوی شفافیت بیشتر در مقررات داراییهای دیجیتال توصیف کرده است.

#SEC #CryptoRegulation #DigitalAssets #BrokerDealer #TransferAgent #CryptoCustody #TokenizedSecurities #DLT #CryptoCompliance #CryptoETF #CryptoGuidance #SECFAQs #CryptoLaw #CryptoPolicy #CryptoNews #TOBTC #LaqiraProtocol #LQR #Bitcoin #BTC

2

95

2 May 2025

这几天跟几个web2的老钱聊天RWA赛道的方向出路的问题 正好今天有时间跟兄弟们整理了RWA的一些资料!!

《这篇推文带大家沉浸式深度解析RWA第一期》

◾️首先来说RWA有无限潜力:与传统金融市场相比,目前市值仅数十亿美金的RWA(Real-World Assets,真实世界资产)的整体市场规模较小。在区块链技术的效率和成本优势的推动下,RWA的潜在市值在未来五年内可能达到数十万亿美元。

◾️供给端主流为固定收益产品,国债代币崛起,私人信贷缩水:根据RWA.xyz和Dune.com的数据,当前主要RWA的TVL(TotalValueLocked,总锁定价值)集中于美国国债相关产品,自2023 年初的1亿美金增长到目前7.84 亿美金总市值,在加密市场寒冬中仍展现快速增长趋势。私人信贷产品TVL由于FTX、3AC、Luna等项目暴雷事件,从2022 年中最高峰15 亿美金一路下行到目前仅5亿美金。

◾️需求端主要为机构投资者,用于短期现金管理和投资组合多元化:通过分析国债代币相关钱包地址,我们可以发现主要的持有者为机构投资者。当前RWA的需求主要集中在加密市场投资者的短期现金管理需求。此外,DeFi协议如稳定币协议和借贷协议等,也纷纷引入RWA来实现投资组合多元化,降低整体系统风险。

◾️监管仍有严峻挑战:RWA在全球范围内面临多样化的监管环境。美国实施严格的证券法,并且具有全球影响力。相比之下,瑞士、新加坡和香港特别行政区表现出积极的支持,为RWA提供更友好的监管环境.

——— 华丽的分割线 ———

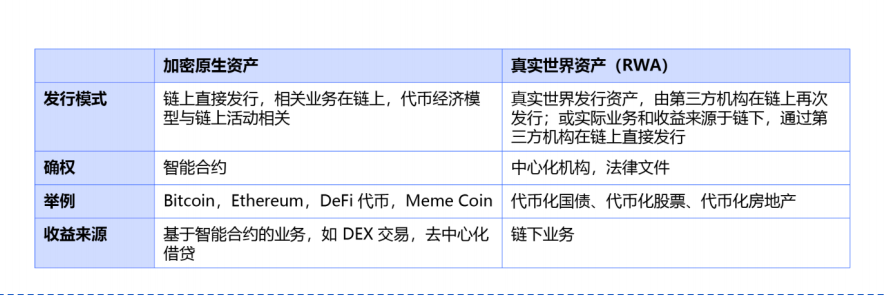

一、:加密原生和真实世界

和“稳定币”的概念一样,“真实世界资产”(“RealWorldAsset”)概念的出现是人们在基于区块链技术的加密资产发展中提出的隐喻。这些隐喻并非为了标新立异,而是让具有不同背景和经历的人凭借想象力和符号来直观地理解新生事物,不需要过多的背景知识和概况。在科技创新的过程中,隐喻是一种管理手段,人们有意识或无意识地创造隐喻,并通过这些隐喻将显性知识和隐性知识放在一起开始交流。

房地产、黄金等存在于物理世界的有形资产,这些物理有形资产相对于当前广泛使用的电子化系统,它们无法以电子形态存在,为了将其嵌入电子化系统,交易的黄金也有对应的发行方。对于电子化系统,这类物理世界的有形资产也属于“真实世界资产”,但对于它们的存在大众已经习以为常,并不认为是一个特别的概念。

加密世界所讨论的“真实世界资产”,实际上是通过代币化,让代币的持有者对该代币的底层资产拥有法律上确认的所有权。这些“真实世界资产”,包括代币化的股权、债券、房地产,存在于加密世界之外。而“真实世界资产”的品类太过丰富,其中实现模式也多种多样,若希望定义“真实世界资产”,最简单的方式是定义“加密原生资产”,从而将两类资产划分开来。

“真实世界资产”,从技术角度来看,无非是将原有的资产类型通过技术和法律手段映射到区块链上,以“代币”表征“底层资产”的所有权,从而享受新的金融结算工具带来的高效率和低成本。

若新技术的确会带来突破性的效率提升和成本降低,且没有致命缺陷,则新技术最终将会被采纳。金融交易的媒介,从百年前纽约交易所柜台上的纸质票据,到今天被广泛采纳的电子交易系统,走向以区块链为底层技术的代币形式,是极为可能的发展路径。

在没有打通虚拟与真实的桥梁之前,加密世界和真实世界是割裂的,所以“真实世界资产”的概念,作为一个能让两个世界相互理解的隐喻,被广泛讨论。

聚焦于真实世界资产(RWA )的当下最重要的一个部分,也会是未来最主流的部分-金融证券,当下的链上资本市场现状,以及探讨下一代资本市场。

这些隐喻作为一个中间形态,为加密世界从最初的原生资产到真实世界的融合做过渡;区块链是新的金融技术基础设施,金融的本质不应该改变。

——— 华丽的分割线 ———

二、:什么是RWA(Real World Asset),又是如何运作的?

加密原生资产,大多数通过智能合约实现,相关的资产运作逻辑和业务都通过链上的代码运行,典型的加密原生资产如公链代币、DeFi 代币等。相比而言,真实世界资产(RWA)更为复杂和多元化。RWA可以是任何类型的,业务和收益不来自链上的资产,举例来说,酒、车、(传统)金融证券、贵金属,都可以归类为RWA。

加密原生资产通过智能合约定义规则,也就是加密社区常说的“代码即法律”。但对于“真实世界资产”,其实现过程是通过代币化完成。由于更多的资产关系发生在链下的真实世界,我们常说的代币化(Tokenization)不是简单的一个链上代币发行的动作,而是一系列的流程,包括底层资产的购买,托管,关联底层资产和代币的法律框架,以及代币的发行。通过代币化,结合链下的法律法规和相关的产品运作流程,让代币的持有人拥有对底层资产在法律上的索取权。因此,特别是对于金融资产,链下的法律法规是更为重要的部分,RWA 代币化的发生也离不开传统世界的框架。

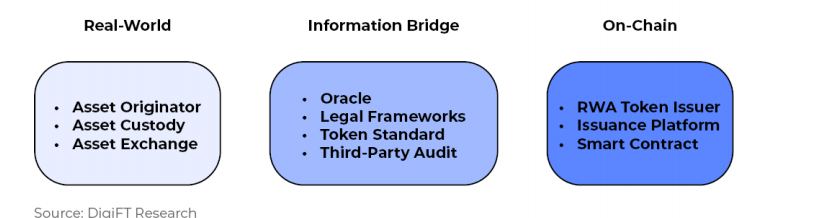

RWA 实现结构:

RWA 代币化实现主要有三个部分,根据资产类型,每个部分都会有不同的角色承担各自的职责:

真实世界:资产发起方,资产托管机构,资产购买渠道

信息桥梁:预言机,法律框架,代币标准,第三方审计,出入金支付渠道

链上部分:RWA 代币发行方,发行平台,智能合约

——— 华丽的分割线 ———

三、发行模式:直接发行模式和资产支持模式

证券型金融资产法律法规要求相对较为严格。从证券类型资产出发讨论,可以覆盖绝大多数资产可能遇到的情况。我们在这里主要讨论证券类型代币的发行和交易。

从发行模式角度讲,加密资产均为直接发行模式,资产所有权的登记和注册直接发生在区块链上。由于没有真实世界的业务和底层资产,因此无法明确定义其资产性质。一般情况下,证券类型资产发行需要在相关权力机关注册和登记;除了瑞士的DLT(Distributed Ledger Technology Act, DLT Act) 法案,目前没有相关法律明确可以直接在区块链上发行证券类产品,且由于缺乏相关判例进行参考,因此当前直接发行模型的证券多为实验性质,其中典型的包括DigiFT和DinersClubSingapore发行的DinersClub1-monthnote。

加密世界资产高度同质化且波动相对较大,RWA资产波动率相对较低且与加密资产相关性较弱,因此加密世界投资人对RWA 产生了一定的需求。为让加密世界更好接受RWA 的概念,需要有广泛共识的资产,作为首选的是美元,也就是稳定币;其次是美国国债,是当前RWA 的主流,属于证券型代币。这些资产无法通过直接发行模式发行,除非主权机构,也就是美国政府在链上发行(如CBDC)。因此也就衍生出另一种发行模式,通过在传统资本市场中获取对应资产作为支持物,发行对应数量的代币,称为资产支持模型(Asset-backed model)。

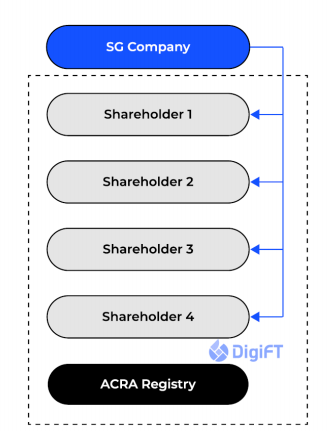

资产发行模型分类

要理解RWA 代币发行模型,我们先回头来看看传统资产的发行模式,以证券为例,下图为典型的新加坡公司股权的发行模型。

一家公司会有多个股权持有者,这些股权的所有权都会在ACRA(Accountingand Corporate Regulatory Authority, 新加坡会计与公司监管局)登记,其交易、转移记录也会需要在ACRA 进行登记。

其中,ACRA 为新加坡的证券登记机构。若在其他国家的市场会有对应的机构,或有涉及不同的市场机制,比如美国的转让代理人(TransferAgent),他们在这里的职能为证券持有人的注册和登记。

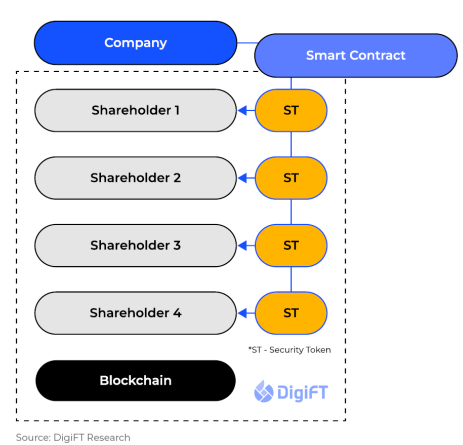

如下图所示,若要在区块链上发行代币,实际上是以区块链作为账本进行资产所有权的注册和登记,并对每一笔转移过程进行记录。

在少数国家和地区,金融创新相对前列,他们支持在区块链上对证券进行直接登记,如瑞士颁布的DLT 法案,因此在这些地区和国家,证券可以通过相关授权机构以区块链作为账本直接发行,这些地区和国家认可区块链作为权益登记的工具。而目前在其他主要的金融市场,如美国、新加坡、香港特别行政区等,相关法律暂时不支持链上对证券进行直接的注册和登记,因此大部分资产需要“绕路”,如FranklinTempleton等华尔街金融机构在链上发行的基金,仍旧以中心化记账系统为主,仅以区块链作为第二重记账工具。

由此,目前市场上主流的发行模型可以归类为两类:直接发行模型(Direct issuance model)和资产支持模型(Asset-backed model)。本质上两种发行模式都是在链上发行相关债券,但发行的形式和对应的权益完全不同。

要注意的是,私人证券若满足一定条件,比如有限的出售金额,面对有限的投资人类型,对金融市场造成的影响非常有限,也可以在合规的前提下发行,并且发行方可以选择以区块链作为权益登记工具。这也是目前大多数RWA 项目仅针对合格投资人的原因,后续在“困境:为何只能面向合格投资人”部分会详细展开。

直接发行模型Direct Issuance Model

直接发行模型(Direct issuance model)由资产发行方将区块链作为记账工具,对资产进行注册登记,并发行对应的代币在链上。其中,代币即为底层资产本身,投资者购买并持有此类资产,能够直接获得归属于该资产对应的各项相关权益,如股票的投票权,债券的偿还权等。

但直接发行模式在当前的市场环境下还有很多限制,如该类证券是代币化的,和当前的主流证券交易所结构(Nasdaq,SGX 等)无法兼容,或有一定的摩擦成本。目前,相关法律结构也并不完善,也暂时没有足够的法律案件可以作为未来判例的参考。

资产支持模型Asset-Backed Model

由于当前法律的不完善,并且链上资产非常有限的情况,不少项目也选择采用资产支持模型进行发行。本质上,该类代币是一个新的证券,来代表底层资产的经济权益。资产发行方将资产发行和登记在区块链以外的系统,由第三方购买资产后,按照对应的比例关系发行代币,对手方风险为资产发行方(asset issuer)和代币发行方(asset-backed token issuer)。

资产支持模型是目前比较常见的RWA 模型,能够将真实世界的收益引入链上,但会引入额外的风险,并且发行的代币虽然能够包含底层证券资产的经济价值,但权益和真实的证券权益可能有所差异。

——— 华丽的分割线 ———

四、全球监管: 美国、欧洲和亚洲

鉴于大多数RWA 资产都是代币化证券,RWA 代币将受到各个司法辖区相关证券法的监管。由于美国是少数明确规定其证券法具有地区外效力的司法辖区之一,加密行业可能更加了解并警惕美国证券法。美国证券法适用于向美国居民提供或由其提供的任何证券。为了解决前者,大多数RWA 代币都会特别强调不面向美国居民出售。为了解决后者,总部位于美国的公司推出的任何RWA 代币都需要向美国证券交易委员会注册其发行,或者(更有可能)利用其中一项注册豁免权。此类豁免的一些例子包括Regulation A / D(小额发行)和Regulation S(在美国以外提供的发行)。

Regulation A(Reg A):通常被称为“小型IPO”

Reg A 第一类:允许公司在12 个月内最多筹集2000 万美元,具有较低的持续报告要求,可用于向合格和非合格投资者提供。

RegA第二类:允许公司在12 个月内最多筹集7500 万美元,具有更严格的持续报告要求,可用于向合格和非合格投资者提供。

Regulation D(Reg D):为某些私募证券提供了免除完全美国证券交易委员会注册要求的豁免权。

Rule 504:允许公司在12 个月内最多筹集500 万美元。可用于向合格和非合格投资者提供。

Rule 505:允许公司在12 个月内最多筹集500 万美元,但通常仅限于合格投资者和最多35名非合格投资者。非合格投资者需要提供某些财务披露。

Rule 506(b):允许从合格投资者和最多35 名非合格投资者那里筹集无限额的资金。禁止一般招揽或广告。

Rule 506(c):允许一般招揽或广告,但限制发行只能向合格投资者进行。

Regulation S(Reg S):它为仅向非美国人提供的、符合外国司法辖区规定的发行提供了美国证券法的注册要求豁免。虽然Reg S 发行主要面向非美国的零售投资者,但只要它们遵守相关规则和限制,美国发行人也可以参与Reg S 发行。

与美国不同,欧盟和亚洲没有一个全面的证券框架-反而,证券法将因具体司法辖区而异。在欧盟内部,瑞士明显支持代币化证券,是为数不多的通过通过Digital Ledger Technology (DLT)法律承认和规定代币为有效所有权证明的国家之一。

在亚洲,新加坡和香港特别行政区,历史上是传统金融的中心,也在走在前列,新加坡政府多次表态支持资产代币化。据报道,香港计划在近期发布证券型代币发行的指南。

——— 华丽的分割线 ———

最后结论和未来展望、无限潜力

整体RWA 市场规模还是较小。若预期区块链能够作为下一代资本市场的基础设施,那么当前美元稳定币一千亿美金市值、美国国债代币二十亿美金市值,相比传统金融市场仍旧是微小的一个部分。但区块链表现出来的效率和成本的优势,让传统金融巨头也不断在探索RWA 这个领域,如

FranklinTempleton 和WisdomTree 在Stellar 上尝试进行的美国国债代币化,虽然相对中心化,仅将区块链作为一个记录,但其数亿的发行量已经足够可观。

预期RWA会缓慢而坚定地发展,其中:

从资产类型的角度,未来我们会看到越来越多的探索和实验,将金融资产RWA 进一步代币化实现。中短期来看,RWA 资产仍旧会以金融资产为主,而金融资产中,又以链上相对稀缺的固定收益类产品为核心。

从市场供需的角度来看,RWA 资产会和加密原生资产进行竞争,在宏观高利率的背景下,具有强大共识、并且被认为是美元的无风险资产的美国国债产品仍然会是核心。在降息周期,市场会偏好风险资产,从而降低固定收益类型RWA的吸引力。但随着加密世界对合规的进一步理解,会更多出现合规发行的链上资产,和加密原生资产进行竞争。

从发行模式来看,目前主流RWA 发行模式都是资产支持模型,实际上额外增加了一层对手方风险,降低了效率。未来会出现更多直接发行模式的RWA 资产,来进一步提现链上金融体系的效率和成本优势。

同时越来越多的传统金融机构在探索公链上的资产直接发行,从一次次实验和实践中积累实践案例和法律法规,最终将合规金融资产带入链上。

机会和风险并存,近期美联储发布的代币化研究报告也指出,加密资产世界由于其无需许可的性质带来的高风险和高波动率,在更多金融资产通过代币化上链与加密资产世界结合之后,是否会在极端行情下由于大规模的赎回,将风险传导到传统金融市场,带来不可预测的影响,还有待观察。

金融领域作为对成本和效率及其敏感的领域之一,在区块链的优势的引力之下,将持续迭代现有技术,逐步迈入新一代的资本市场,衍生出新的生态和市场结构。

8

16

4,690

10 Apr 2025

$SFWJ No Replacement Issuance:

This is a full cancellation with no new shares issued in exchange. The transfer agent holds the shares in book entry, and all required documentation has been submitted.

#CorporateActions #ShareReduction #StockUpdate #TransferAgent #OTCNews

1

4

161

21 Jan 2025

KFintech, as the RTA for ITC Hotels Limited, is proud to announce the successful completion of the demerger process. As part of this milestone, 125.11 crore equity shares of ₹1 each were allocated to eligible ITC shareholders, with shares promptly credited to their Demat accounts.

We are delighted to welcome over 2.6 million ITC shareholders to our growing family of 148 million investor folios. Together, we look forward to achieving new milestones on this shared journey of growth and success!

@ITCHotels

#KFintech #ExperienceTransformation #DigitalTransformation #ITCHotels #ITCHotelsDemerger #Demerger #ITCShareHolders #Shareholders #Shares #Demat #RTA #Registrar #TransferAgent

1

3

455

13 Aug 2024

Ich stimme dir zu bezüglich Einlagensicherung, Eigentümerschaft sowie dem fehlenden Stimmrecht.

Um Stimmrecht zu sichern:

Wenn man die tatsächliche Aktie und ein echtes Stimmrecht haben will, sollte man die Aktie per DRS beim Transferagent unter dem eigenen Namen registrieren (keine Namensaktien).

Bei einem Broker gibt's nur das Bezugsrecht.

(whydrs.org)

1

13

1,474