Native USDH retweeted

Jun 16

The following USDH markets have been settled and delisted.

SILVER

GOLD

MU

NVDA

EUR

USBOND

Please find the final delistings in next tweet.

Jun 9

We're kicking off the USDH → USDC collateral migration tomorrow.

Starting June 10th, we'll begin winding down existing markets and settling open positions at mark price, working from least to most active over the coming days, ahead of the full transition to USDC. The final day to migrate will be June 17th.

If you're holding positions: every close settles at mark. We'll post the schedule below have daily reminders before each batch so nothing catches you off guard.

USDC deployment relisting of core markets is imminent, and details will be shared soon.

Full Market Settlement Schedule below.

9

4

66

7,932

Jun 16

The HIP-3 DEX @kinetiq_xyz has begun the settlement and delisting process for its $USDH-denominated markets as it transitions to ethereum:0xa0b86991c6218b36c1d19d4a2e9eb0ce3606eb48 pairs.

The first markets affected are:

• $SILVER

• solana:GoLDppdjB1vDTPSGxyMJFqdnj134yH6Prg9eqsGDiw6A

• $MU

• $NVDA

• $EUR

• $USBOND

To convert your $USDH to ethereum:0xa0b86991c6218b36c1d19d4a2e9eb0ce3606eb48 at a 1:1 ratio with no fees, you can use @AcrossProtocol or sell directly on HyperCore.

2

4

37

5,556

Jun 10

암호화폐 시황(26.6.10)

핵심 요약

비트코인은 6월 9~10일 6만 2천 달러대까지 밀리며 4개월래 최저권에 머물고 있다. 5월 15일부터 6월 3일까지 13거래일 연속 현물 ETF 순유출(43억 6,700만 달러, 2024년 1월 출시 이후 최장 기록)과 미 5월 CPI·FOMC를 앞둔 관망세가 겹친 결과다.

매크로는 전방위 역풍이다. 연준은 6월 16~17일 회의에서 3.50~3.75% 동결이 거의 확실시(시장 반영 99% 내외)되며, 미·이란 분쟁(Operation Epic Fury)발 유가·인플레 충격이 위험자산 전반을 압박하고 있다. 한국에서는 김치프리미엄이 -3%대 역프리미엄을 지속하고 있다.

알트코인은 비트코인 도미넌스 58%대 상승 속에 전반적으로 약세다. 다만 Hyperliquid(HYPE) 생태계와 Canton(CC) 등 기관·실물자산(RWA) 내러티브를 가진 종목은 상대적 강세를 보이는 차별화 장세다.

주요 동향

본 리포트 작성 시점인 2026년 6월 10일 전후, 암호화폐 시장은 연초 대비 뚜렷한 위험회피(risk-off) 국면에 진입해 있다. 비트코인은 5월 중순 8만 달러대에서 6월 초 6만 2천~6만 4천 달러대로 약 20% 이상 조정받았다. 6월 9일 Fortune 기준 BTC는 6만 2,640달러 부근에서 거래되었으며, 이는 1년 전 대비 약 4만 7천 달러 낮은 수준이다.

이번 조정의 직접적 트리거는 기록적인 현물 ETF 자금 이탈이다. SoSoValue 기준 2026년 5월 15일부터 6월 3일까지 13거래일 연속, 정확히 43억 6,700만 달러가 순유출되었으며(2024년 1월 출시 이후 최장 기록), 이 기간 비트코인 현물 ETF 총자산은 1,042.9억 달러에서 808.4억 달러로 감소했다. 이 중 블랙록 IBIT 단독으로 약 33억 달러(전체의 약 75%)가 빠져나갔고, Fidelity FBTC에서 약 4억 5,600만 달러, Grayscale GBTC에서 약 3억 300만 달러가 추가로 유출되었다. 다만 블룸버그의 Eric Balchunas는 출시 이후 누적 순유입이 여전히 550억 달러를 초과한다며 구조적 이탈로 단정하기는 이르다고 지적했다.

여기에 Strategy(구 마이크로스트래티지)의 비트코인 매각이 심리를 추가로 위축시켰다. 6월 1일 8-K 공시 기준 Strategy는 5월 26~31일 사이 32 BTC를 평균 7만 7,135달러에 매각(약 250만 달러, STRC 우선주 배당 충당 목적)했는데, 이는 2022년 이후 4년 만의 첫 비트코인 매각이라는 점에서 상징적 충격으로 작용했다.

비트코인·이더리움 수급 분석

비트코인의 단기 지지선은 6만 2천 달러, 그 아래로는 6만 달러·5만 5천 달러가 거론된다. 저항선은 직전 붕괴 구간인 7만~7만 2천 달러, 그리고 7만 5천 달러다. 6월 9일 기준 BTC 도미넌스는 58.1%로 상승했는데, 이는 자금이 알트코인에서 비트코인으로 집중되는 전형적 약세장 패턴이다. 미결제약정(OI)은 약 289억 달러 수준이다.

온체인 측면에서 CryptoQuant 창업자 Ki Young Ju는 "비트코인 OG·구채굴자의 매도가 미 전통금융 기관·ETF로 넘어가는 손바뀜 과정"이라고 해석하며, 장기적으로 수요 기반이 강화될 수 있다고 평가했다. 펀딩비는 한때 마이너스권으로 떨어져 숏 우위 심리를 반영했으며, 일부 분석가는 과도한 숏 포지션이 역설적으로 바닥 신호일 수 있다고 본다.

이더리움은 비트코인보다 훨씬 부진하다. 6월 9일 ETH는 1,644달러로, 2025년 8월 고점(약 4,946달러) 대비 약 67% 하락했다. 미 현물 이더리움 ETF는 17거래일 연속 순유출이라는 사상 최장 기록을 세웠고, 총 순자산은 한때 300억 달러에서 약 100억 달러 수준으로 급감했다. ETH/BTC 비율은 5월 중 0.027까지 떨어졌다.

Standard Chartered 디지털자산 리서치 글로벌헤드 Geoff Kendrick은 ETF 유출을 근거로 2026년 ETH 목표가를 47% 하향한 4,000달러로 제시했으며("We reaffirm our ETH forecasts of USD 4,000 for end-2026"), 6월 6일 ETH는 장중 1,505달러까지 하락했다. 같은 날 단일일 거래소 유입이 4개월래 최고인 224만 ETH를 기록하며 매도 압력 우려를 키웠다. 다만 출시 이후 누적 순유입은 여전히 112억 달러대로, 구조적 이탈보다는 한계적(marginal) 로테이션 성격이라는 분석도 있다. ETH 지지선은 1,500~1,560달러이며, 하방 시나리오의 극단으로는 Citigroup 전략가 Alex Saunders가 3월 17일 노트에서 제시한 경기침체 시 ETH 1,198달러(BTC 5만 8,000달러)가 거론된다.

매크로 변수

연준의 통화정책은 인하 기대가 후퇴한 상태다. 연방기금금리는 3.50~3.75%로, 4월 회의에서 3회 연속 동결되었고 당시 8대 4 표결로 1992년 10월 이후 처음으로 4명이 반대하는 이례적 상황이 벌어졌다. 4월 CPI는 전월 대비 0.6%, 전년 대비 3.8%로 에너지발 인플레가 재점화되었고, 5월 CPI는 전년 대비 4.2%로 2023년 4월 이후 최고치를 기록한 것으로 전해진다. 이에 따라 6월 16~17일 FOMC에서 동결 확률은 시장 기준 99%에 육박한다. Powell 의장 후임으로 Kevin Warsh가 상원 인준을 통과해 연준 수장 교체기에 들어섰다.

미·이란 분쟁(미국명 Operation Epic Fury, 이스라엘명 Operation Roaring Lion)은 2026년 2월 28일 개시되어 5월 5일 Marco Rubio 국무장관이 "작전 종료"를 선언했으나, 호르무즈 해협을 둘러싼 긴장은 지속되고 있다. 이란의 호르무즈 봉쇄로 한때 일 1,000만 배럴 이상의 원유 공급이 차단되며 브렌트유가 배럴당 120달러를 돌파, IEA가 사상 최대 규모의 원유 공급 차질로 규정했다. 이 에너지 충격이 인플레를 자극하고 연준의 완화 전환을 가로막으면서 암호화폐 등 위험자산에 구조적 역풍으로 작용하고 있다.

규제 입법 측면에서 미국의 CLARITY Act(디지털자산 시장구조법)는 5월 14일 상원 은행위원회를 15대 9로 통과했다. 다만 본회의 통과를 위해서는 60표가 필요하고, 상원 농업위 버전과의 병합, 트럼프 일가의 이해상충 관련 윤리조항 등 쟁점이 남아 있어 시간이 촉박하다는 평가다. 백악관은 당초 7월 4일 통과를 목표했으나 7월 말~8월 초로 지연 관측이 나온다.

한국의 디지털자산기본법은 2025년 6월 10일 민병덕 의원 대표발의 이후 여러 의원안이 추가되었으나 아직 규율 체계가 확정되지 않았다. 핵심 쟁점은 원화 스테이블코인 발행 주체를 은행으로 제한할지 여부다. 6·3 지방선거 이후 하반기 입법 논의 재개가 관측되며, 금융당국은 입법 지원 방침을 밝혔다.

김치프리미엄은 역프리미엄(국내가가 글로벌가보다 낮음)이 지속되고 있다. 6월 2일 기준 -3.62%, 일부 데이터에서는 6월 초 -3.575%까지 확대되며 2021년 이후 최대 폭의 할인을 기록했다. 이는 국내 자금이 AI·반도체 주식(KOSPI 사상 최고치)으로 쏠리며 암호화폐 수요가 글로벌 대비 부진했음을 시사한다.

Hyperliquid(HYPE) 생태계

Hyperliquid는 이번 약세장에서 상대적으로 주목받는 생태계다. HYPE는 6월 1~2일 사상 최고가 75.51달러를 기록한 뒤 6월 9~10일 57~60달러대로 약 20% 조정받았다. 시가총액은 약 145억 달러 수준이며, 최대공급 10억 개 중 약 27%만 유통되고 있다.

조정의 배경에는 6월 6일로 예정된 대규모 토큰 언락이 있다. 약 992만 HYPE(시가 약 5억 6,500만 달러, 출시 공급의 약 2.5%)가 핵심 기여자 베스팅 일정에 따라 풀렸다. 월 6일 언락은 2026년 1월부터 매월 반복되는 일정이며, 다음 언락은 7월 6일이다. 토큰 약 22.2%가 누적 언락되었고 60% 이상이 여전히 락업 상태로 2027년까지 출회가 이어진다.

HYPE의 핵심 가치는 바이백·소각 구조에 있다. 프로토콜 거래수수료의 90% 이상이 Assistance Fund를 통해 HYPE 매입·소각에 투입되며, Citrini Research는 Hyperliquid가 올해 전체 암호화폐 토큰 바이백의 절반 가까이를 차지한다고 분석했다. BitMEX 공동창업자 Arthur Hayes가 HYPE·NEAR 포지션을 전량 청산한 점은 단기 변수로 작용했다.

HIP-3(빌더 배포형 무기한 선물)는 2025년 10월 13일 메인넷에서 활성화되었다. 50만 HYPE 스테이킹을 담보로 누구나 자체 perp 시장을 배포할 수 있는 구조다. 6월 1일 기준 HIP-3 30일 누적 거래량은 약 27.2억 달러, 미결제약정은 약 30.7억 달러에 달한다. 대표 빌더로는 tradeXYZ(토큰화 주식·원자재 perp, 4월 9일 WTI·브렌트유 perp 합산 일거래량 40억 달러로 BTC 추월), Markets by Kinetiq(2026년 1월 12일 런칭, US500·USBOND 등 7종), Ventuals(비상장사 가치 perp 최대 10배 레버리지), Felix, HyENA 등이 있다.

HyperEVM 생태계에서 Kinetiq는 압도적 1위 리퀴드 스테이킹 프로토콜이다. HYPE를 예치하면 kHYPE를 발행받아 약 2.37% APY를 얻으면서 DeFi에서 유동성을 유지할 수 있다. Kinetiq의 TVL은 한때 20억 달러를 넘었고 리퀴드 스테이킹 점유율은 약 82%에 달한다. 거버넌스 토큰 KNTQ는 2025년 11월 27일 제네시스 이벤트로 출범했고, sKNTQ 스테이킹 모듈은 2026년 1월 Spearbit 감사를 완료했다. kHYPE는 Felix, Hyperlend 등 HyperEVM 머니마켓에서 담보로 광범위하게 통합되어 있다.

워치리스트 종목 동향

TAO(Bittensor) — 탈중앙 AI 네트워크의 대표주자다. 6월 초 200~210달러대(시총 약 20억 달러)에서 거래되며 7일 약 8.6% 하락했다. 2024년 4월 고점(약 795달러) 대비 약 72% 낮다. 2025년 12월 첫 반감기로 일 발행량이 7,200→3,600 TAO로 절반 감소했고, 서브넷을 128개에서 256개로 확장 중이다. 유통량의 70% 이상이 스테이킹에 묶여 유동 공급이 타이트하다는 점이 수급상 특징이다.

VVV(Venice AI) — 프라이버시·무검열 AI 추론 플랫폼 토큰으로, 2026년 강세 종목 중 하나다. 12월 이후 1,500% 이상 급등해 18달러대 신고가를 기록하기도 했다. 월간 매출 일부로 VVV를 매입·소각하는 디플레이션 구조와 연 발행량 단계적 축소(2월 800만→600만 개)가 핵심이다. 스테이킹 시 14~18% 수익률과 DIEM(일 1달러 API 크레딧) 민팅 권한을 제공한다.

SKY(Sky Protocol) — 구 MakerDAO. MKR을 1:24,000 비율로 SKY로 전환했고 DAI는 USDS로 업그레이드되었다. 4월 KelpDAO 익스플로잇 이후 Aave에서 Spark로 자금이 이동하며 SKY는 4월 18~25일 약 10% 상승했다. Sky Savings TVL은 한때 40억 달러를 돌파했다.

SPK(Spark) — Sky 생태계의 대출·유동성 서브DAO 토큰이다. KelpDAO 사태 직후 1주일 만에 약 78~95% 급등하며 안전한 DeFi 대안으로 부각되었다. 6월 9~10일 0.02~0.04달러대에서 거래된다. 다만 6월 17일 약 6억 SPK(현 시총의 약 35% 상당) 언락이 예정되어 단기 공급 부담이 크다. 총공급 100억 개 중 65%가 10년에 걸친 Sky 파밍으로 출회된다.

ZAMA(Zama) — 완전동형암호(FHE) 기반 프로토콜 토큰으로, 2026년 2월 2일 토큰 청구가 시작되었다. 공개 경매·커뮤니티 세일 참여자에게 배분되었으며, RWA 기밀거래(GSR과 첫 OTC 거래) 등 기관 활용을 강조하고 있다.

CC(Canton) — 기관용 프라이버시 스마트컨트랙트 네트워크다. 6월 9일 0.16달러, 시총 약 60~63억 달러로 워치리스트 중 최대다. 6월 5일 Grayscale의 CC 단독 현물 ETF S-1 제출, 6월 3일 Mastercard 결제 통합, DTCC의 7월 토큰화 국채 파일럿 등 기관 내러티브가 강력하다. 다만 상위 100개 지갑이 유통량의 약 89%를 보유한 집중도 리스크가 ETF 신청서에 명시되었다.

SOON — SVM(Solana 가상머신) 롤업 토큰이다. 6월 기준 0.16~0.18달러, 시총은 데이터 제공처에 따라 약 5,600만~8,600만 달러로 편차가 크다. 2025년 11월 고점(약 4.87달러) 대비 약 96% 하락했다. 연 약 3% 인플레이션 구조이며 VC 없는 페어런치를 표방한다.

EPT(Balance) — a16z·Galaxy Interactive가 투자한 AI·Web3 게이밍 플랫폼 토큰이다. 6월 기준 약 0.0007달러, 시총 약 170만~290만 달러로 군소 종목이다. 최대공급 100억 개이며 5월 21일 약 1억 1,800만 개 언락이 예정되었다. Bitget이 3월 20일 EPT/USDT 페어를 상장폐지했다.

JCT(Janction) — 탈중앙 GPU·AI 컴퓨팅(DePIN) L2 토큰이다. 6월 기준 0.004~0.005달러, 시총 약 4,900만~6,000만 달러다. 최대공급 500억 개 중 약 23%만 유통되는 저유통 구조로, FDV가 약 2억 달러에 달해 향후 희석 리스크가 크다.

WIF(dogwifhat) — Solana 기반 대표 밈코인이다. 6월 초 0.15~0.19달러대에서 거래되며 약세 흐름을 이어가고 있다. 밈코인 특성상 비트코인·시장 전반 심리에 고베타로 반응한다.

OSMO(Osmosis) — Cosmos 생태계의 대표 DEX 토큰이다. 6월 기준 0.03~0.045달러, 시총 약 3,500만 달러로 2022년 고점(11.25달러) 대비 95% 이상 하락했다. 3월 말 사상 최저가(약 0.029달러)를 기록한 뒤 저점권에서 횡보 중이다.

KAT(Karat) — Web2·Web3 데이터 신원 프로토콜 토큰이다. 6월 기준 약 0.0004달러, 시총 약 45만 달러로 사실상 군소·저유동 종목이다. 2023년 8월 고점(약 0.071달러) 대비 97% 이상 하락했다.

BLEND(Fluent) — EVM·SVM·Wasm을 아우르는 크로스VM 롤업 토큰으로 추정된다. 6월 기준 0.05~0.08달러, 시총 약 1,200만~1,600만 달러다. 4월 29일 신고가(약 0.25달러)를 기록한 뒤 6월 9일 저점권으로 조정받았다. 최대공급 10억 개 중 20%만 유통되는 저유통 구조다. 다만 'BLEND' 티커는 Stellar의 Blend(BLND) 등 복수 프로젝트가 사용하므로 식별에 유의해야 한다.

MAY(Mayflower) — NEOPIN DeFi 생태계 연관 토큰으로 추정된다. 6월 기준 약 0.006달러이며 CoinGecko 기준 유통량이 보고되지 않아 시총 산정이 불가하다. Bithumb의 MAY/KRW가 주요 거래쌍이다. 동일 티커 종목이 다수 존재해 식별 주의가 필요하다.

저유통량 토큰 수급

SAHARA(Sahara AI) — 6월 9일 단일일 약 60% 폭락(0.038→0.0148달러)하며 2,300만 달러 이상의 롱 청산이 발생했다. 팀은 스마트컨트랙트 보안 이상이나 팀·투자자 물량 매도가 없었다고 해명하며, 6억 SAHARA 이체는 Chainlink CCIP용 사전 예정 유동성 공급이었다고 밝혔다. 6월 26일 약 10.3억 SAHARA(출회 공급의 약 30%) 언락이 예정되어 추가 희석·매도 압력 리스크가 크다. 최대공급 100억 개 중 약 34%만 유통 중이다.

VELVET(Velvet Capital) — Base·Ethereum·BNB·Solana·Hyperliquid 등 7개 체인을 지원하는 DeFAI(탈중앙 AI 트레이딩) 운영체제다. 6월 기준 0.07~0.15달러대(데이터별 편차), 유통량 약 3.7억~4.2억 개로 최대 10억 개 중 일부만 유통되는 저유통 구조다. veVELVET 락업 모델로 거버넌스·수수료 할인을 제공한다.

JCT — 앞서 워치리스트 항목에서 다룬 바와 같이 최대공급의 약 23%만 유통되는 대표적 저유통·고FDV 종목으로, 향후 언락 일정이 가격 변동의 핵심 변수다.

알트코인 시장 전반

전체 시장은 위험회피 국면이다. 6월 10일 총 시가총액은 약 2.10조 달러로 1% 가까이 하락했고, 비트코인 도미넌스는 58%대로 상승했다. 이는 알트코인 대비 비트코인 선호가 강한 전형적 약세장 구조다. Alternative.me의 Crypto Fear & Greed Index는 6월 6일 12, 6월 8일에는 8까지 하락하며 2018년 출시 이후 최저권에 진입했다. The Wolf Of All Streets로 알려진 Scott Melker는 6월 8일 "지수가 극도의 공포 8까지 왔는데, 사실상 6~7 아래로 내려간 적은 거의 없다"고 평했다.

펀딩비는 BTC 무기한선물에서 마이너스권으로 떨어지며 숏 우위 심리를 반영했고, 청산 데이터에서는 6월 초 비트코인이 6만 2천 달러를 하회하며 약 15억 달러 규모의 롱 청산이 발생했다. 6월 3일 하루에만 약 18억 달러의 청산이 집계되기도 했다.

섹터별로는 차별화가 뚜렷하다. AI 토큰(TAO·VVV·SAHARA)은 내러티브는 강하나 변동성·언락 리스크가 크고, RWA·기관 섹터(Canton·Sky/Spark)는 KelpDAO 사태·ETF 신청·DTCC 파일럿 등을 계기로 상대적 강세를 보였다. DeFi에서는 안전성·스테이블코인 백킹을 갖춘 프로토콜로 자금이 이동하는 경향이 관찰된다. Hyperliquid의 HYPE 관련 상품은 ETF 자금이 빠지는 와중에도 순유입을 유지한 드문 사례로 거론된다.

권고 사항

단기 트리거 확인 우선 — 6월 10일 5월 CPI와 6월 16~17일 FOMC가 단기 방향을 결정할 핵심 분수령이다. CPI가 예상보다 둔화되거나 FOMC가 완화 시그널을 줄 경우 위험자산 반등의 계기가 될 수 있다. 반대로 인플레 서프라이즈는 추가 하락을 부른다.

레벨 기반 모니터링 — 비트코인은 6만 2천 달러 지지 여부, 회복 시 7만~7만 2천 달러 저항 돌파 여부가 관건이다. ETH는 1,500~1,560달러 지지선 사수 여부를 확인해야 한다. ETF 순유출 흐름이 순유입으로 전환되는지가 추세 반전의 선행 지표다.

언락 일정 회피 — SPK(6월 17일), SAHARA(6월 26일), HYPE(매월 6일) 등 대규모 언락 직전 종목은 단기 공급 부담이 크므로 일정 전후 변동성에 유의해야 한다.

저유통·고FDV 종목 주의 — JCT, VELVET, SOON, BLEND 등은 유통량이 최대공급의 20~30%에 불과해 향후 희석 리스크가 구조적으로 내재한다. FDV 대비 시총 괴리를 반드시 확인할 것.

김치프리미엄·도미넌스 추적 — 역프리미엄 해소(플러스 전환)는 국내 수요 회복 신호로, 도미넌스 하락 전환은 알트 로테이션 재개 신호로 해석 가능하다.

유의 사항

본 자료는 투자 추천이 아니며, 정보 제공 목적으로만 작성되었습니다. 암호화폐는 변동성이 매우 크고 원금 손실 위험이 있는 고위험 자산입니다. 본 리포트에 포함된 가격·수급 데이터는 작성 시점(2026년 6월 10일 전후)의 공개 자료를 취합한 것으로, 데이터 제공처에 따라 수치에 편차가 있을 수 있으며 실시간 시세와 다를 수 있습니다. 일부 군소·저유통 종목은 식별·데이터 신뢰도에 한계가 있어 별도 검증이 필요합니다. 투자 결정은 반드시 본인의 책임 하에 독립적인 조사와 전문가 상담을 거쳐 내리시기 바랍니다.

1

1

43

2,137

Jun 9

Full Market Settlement Schedule:

June 10th

RTX

GLDMINE

BABA

SEMI

XIAOMI

TENCENT

June 11th

GOOGL

AAPL

PLTR

BNMR

TSLA

USENERGY

June 16th

SILVER

GOLD

MU

NVDA

EUR

USBOND

June 17th

USOIL

SMALL2000

USTECH

US500

2

28

10,380

Jun 9

been buying telegram usernames lately

i think digital identity on apps as big as telegram will become huge in future

just collected "usbond" for 6 GRAM

good deal?

11

2

38

2,006

May 27

from pulling the top 10 traded assets on the top 8 perp dexs

equities:

- NVDA

- MU

- INTC

- TSLA

- CRCL

FX:

- EUR & JPY paired with USD

Indices:

- Sp500

- Nasdaq

- USBOND

Commodities:

- Oil

- Gold

- Silver

- Natgas

- Copper

So any of these that you don't have!

2

218

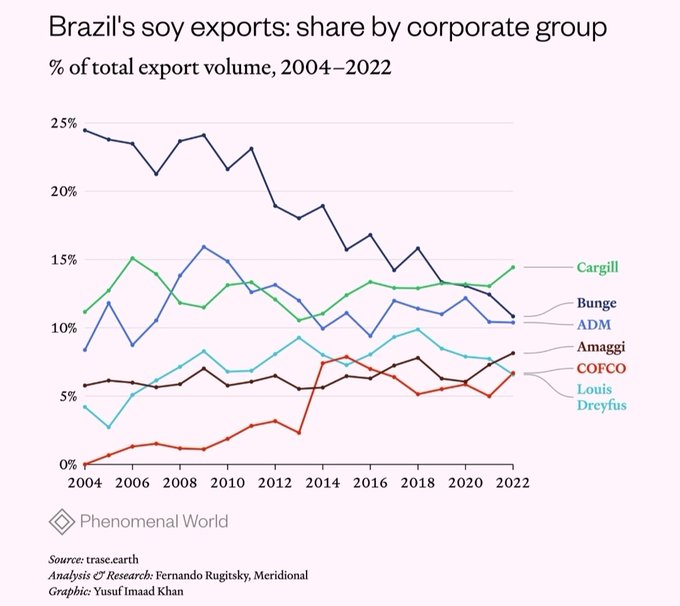

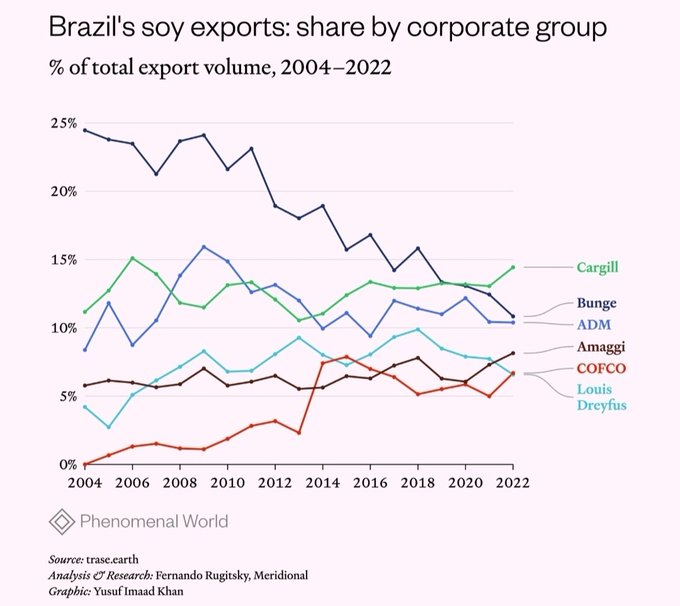

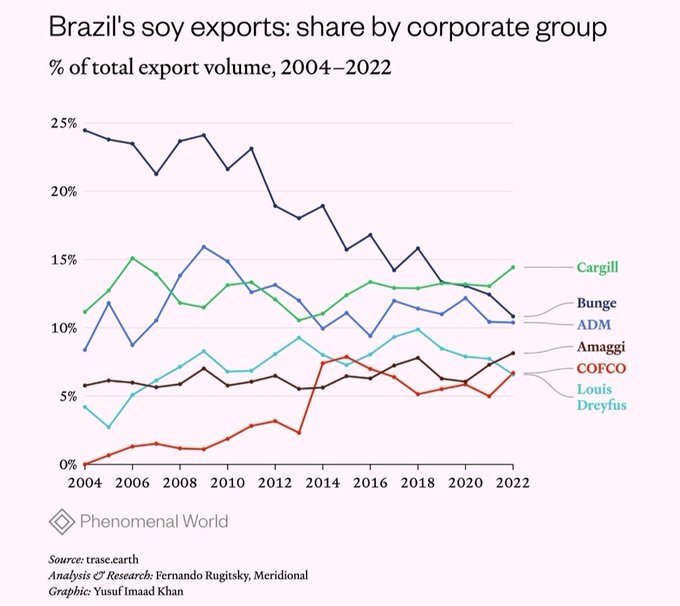

A Formação de Capital no Brasil

Esse formato colonial militar marca definitivamente a formação de capital nacional no Brasil que segue esse modelo burocrático-militar, resultante do pacto colonial que não acumula riqueza em forma de capital, mas sim de uma moeda local desvalorizada na forma de reservas em títulos de dívidas do governo Norte Americano (USBond).

Esse panorama econômico de submissão criou uma economia histórica de empresários que são não mais do que empregados locais assalariados, que ganham em moeda local desvalorizada sob a vigilância de generais, alguns até viram senadores, que impedem o empreendedorismo para que ninguém lhes faça sombra no poder que exercem sobre essa república que eles mesmos proclamaram para servir aos interesses geopolíticos yankees no Atlântico Sul.

desktec.net/single-post/a-fo…

2

2

16

"A Formação de Capital no Brasil"

A gravidade da situação atual é que fomos inseridos nessa globalização trocando commodities por títulos de dívidas (USBonds), e os dólares ficam com Cargill e Bunge.

Isso impede a formação de capital nacional que de fato controle a economia do Brasil.

Temos uma economia historicamente forjada por uma república de generais, ou seja, militarizada para que os locais cooperem com os interesses geopolíticos yankees, e quem decide ,(os generais), ganham BRL 100k por mês como funcionários públicos para os quais não há ganhos por empreendedorismo, mas por “cooperação”.

Esse formato colonial militar marca definitivamente a formação de capital nacional no Brasil que segue esse modelo burocrático-militar, resultante do pacto colonial que não acumula riqueza em forma de capital, mas sim de uma moeda local desvalorizada na forma de reservas em títulos de dívidas do governo Norte Americano (USBond).

Esse panorama econômico de submissão criou uma economia histórica de empresários que são não mais do que empregados locais assalariados, que ganham em moeda local desvalorizada sob a vigilância de generais, alguns até viram senadores, que impedem o empreendedorismo para que ninguém lhes faça sombra no poder que exercem sobre essa república que eles mesmos proclamaram para servir aos interesses geopolíticos yankees no Atlântico Sul.

Não há como exercer soberania sem que se acumule capital nacional com força para desafiar o poder de Cargill e Bunge na formação de preços do agronegócio no mercado global.

Sem a formação genuína de capital nacional, a economia do Brasil se tornou uma vitrine macroeconomica que acumula reservas que não geram ganhos de capital para aqueles que geram esses mesmos ganhos, que seria o agronegócio.

Então, o agronegócio não gera a formação de capital nacional.

Então, o que forma capital nacional?

Por suposto, o GovBr que gera os melhores salários na forma de empregos públicos através de concursos públicos dificílimos, demonstrando que todo o empreendedorismo da economia brasileira está restrito a passar numa prova de conhecimentos gerais.

Agora, mas então o que é empreendedorismo?

Empreendedorismo é a capacidades das elites em gerarem capital e divisas através do risco, que é o prêmio que os “fariam” acumular capital “nacional”.

Sem uma elite capaz de suportar riscos ficamos historicamente incapazes de acumular riqueza, mas não mais do que poupança através de altos salário gerados por ganhos constantes nos empregos públicos.

É justamente isso que o agronegócio brasileiro não é capaz de fazer, pois é resultado de uma acomodação de poder entre os generais com altos salários (sem riscos), e uma casta cívico-militar baseada em franquias que compram no mercado para garantir ganhos também sem riscos.

No meio de campo temos uma moeda constantemente sendo desvalorizada que dá até impressão de ganhos (desvalorizados), mas que no longo prazo não vai além de um PIB/cap de $8k.

Conclusão, nem conseguimos a formação de um capitalismo nacional, nem a formação de um mercado de produção e consumo, além de ter como resultante salários muito baixos e empresário do agronegócio que não conseguem acumular capital e investir na industrialização, ou ainda, aumentar seu poder de barganha e pressão nos preços das commodities no mercado global para desafiar o monopólio Cargill, Bunge , e outras.

Essa é a realidade de uma república proclamada por Generais que impede a formação de capital nacional devido ao pacto colonial que administram desde 15 de novembro de 1889.

Pelo Professor Ricardo Gomes Rodrigues

2

2

111

Sua contabilidade em dólares está errada. Quem fica com is dólares é Cargill, Bunge etc. Ficamos com títulos de dívida (USBond). O agro é afirmado por empresários assalariados pagos em moeda local desvalorizada para parecer que eles têm lucro. O PIB/cap é $8k e regime é colonial

1

2

2

27

Vc é oportunista querendo fazer um boquinha no Brasil por que não consegue coisa melhor lá.

A realidade é que Cargill, Bunge, etc ficam com os DÓLARES, o GobBr com títulos de dívida (USBond) e nós, e não vc, com salários de baixos, câmbio desvalorizado e PIB/cap $8k.

2

2

49

May 22

US bond market volatility marks first stress test for new Fed Chair Kevin Warsh: Jefferies

Read @ANI Story | aninews.in/news/business/us-…

#USBond #Jefferies #KevinWarsh #BondMarketVolatility

1

6

630

May 17

📉 เมื่อ Bond Yield 30 ปีของสหรัฐฯ พุ่งทะลุ 5% โลกกำลังส่งสัญญาณอะไร ? 🇺🇸🌍

ตอนนี้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 30 ปี (US 30Y Treasury Yield) พุ่งขึ้นแตะระดับ 5.122% ซึ่งถือว่าสูงมากในรอบหลายปี และนี่ไม่ใช่แค่ “ตัวเลขดอกเบี้ย” ธรรมดา แต่มันกำลังสะท้อนความเปลี่ยนแปลงครั้งใหญ่ของระบบการเงินโลก

📌 Yield สูง = นักลงทุนกำลังขายพันธบัตร

เพราะตลาดเริ่มเชื่อว่า FED อาจคงดอกเบี้ยสูงไว้นานกว่าที่คิด (Higher for Longer)

เมื่อดอกเบี้ยใหม่สูงขึ้น

พันธบัตรเก่าที่ให้ดอกเบี้ยต่ำจึงไม่น่าสนใจ → ถูกเทขาย → ราคาพันธบัตรร่วง → Yield พุ่ง

สิ่งที่กำลังเกิดขึ้นตอนนี้ 👇

▪️ ตลาดหุ้นถูกกดดัน

เพราะพันธบัตรรัฐบาลให้ผลตอบแทนสูงถึง 5% นักลงทุนบางส่วนเริ่มย้ายเงินออกจากหุ้น โดยเฉพาะหุ้น Growth และหุ้นเทค

▪️ ดอลลาร์แข็งค่า

นักลงทุนทั่วโลกต้องซื้อ USD เพื่อซื้อพันธบัตรสหรัฐ → เงินไหลเข้าดอลลาร์ → ค่าเงินแข็ง

▪️ ต้นทุนกู้ยืมทั่วโลกสูงขึ้น

Yield สหรัฐถือเป็น “Risk-Free Rate” ของโลก

เมื่อ Yield สูง → ดอกเบี้ยบ้าน รถ บริษัท และต้นทุนการเงินทั้งหมดจะแพงขึ้น

▪️ รัฐบาลสหรัฐเริ่มแบกดอกเบี้ยหนักขึ้น

เพราะหนี้เก่าจำนวนมากต้อง “Roll Over” หรือออกพันธบัตรใหม่มาใช้หนี้เดิม

แต่ปัจจุบัน Yield สูงขึ้นมาก → รัฐต้องจ่ายดอกเบี้ยแพงกว่าเดิมมหาศาล

📌 สิ่งที่ตลาดเริ่มกังวลคือ…

โลกอาจกำลังเข้าสู่ยุคใหม่ที่

“ดอกเบี้ยสูง หนี้สูง เงินเฟ้อยังไม่ลง”

หรือยุคที่ “เงินแพง” จะอยู่กับเราอีกนาน

และนี่อาจเป็นจุดเปลี่ยนสำคัญของเศรษฐกิจโลกในอนาคต

#BondYield #US30Y #TreasuryYield #FED #ดอกเบี้ย #เศรษฐกิจโลก #พันธบัตรรัฐบาล #ลงทุน #ตลาดหุ้น #Dollar #YieldCurve #InvertedYieldCurve #MacroEconomics #Finance #Economic #USBond #WallStreet #ตลาดการเงิน #การลงทุน #เศรษฐกิจสหรัฐ

18

32

3,002

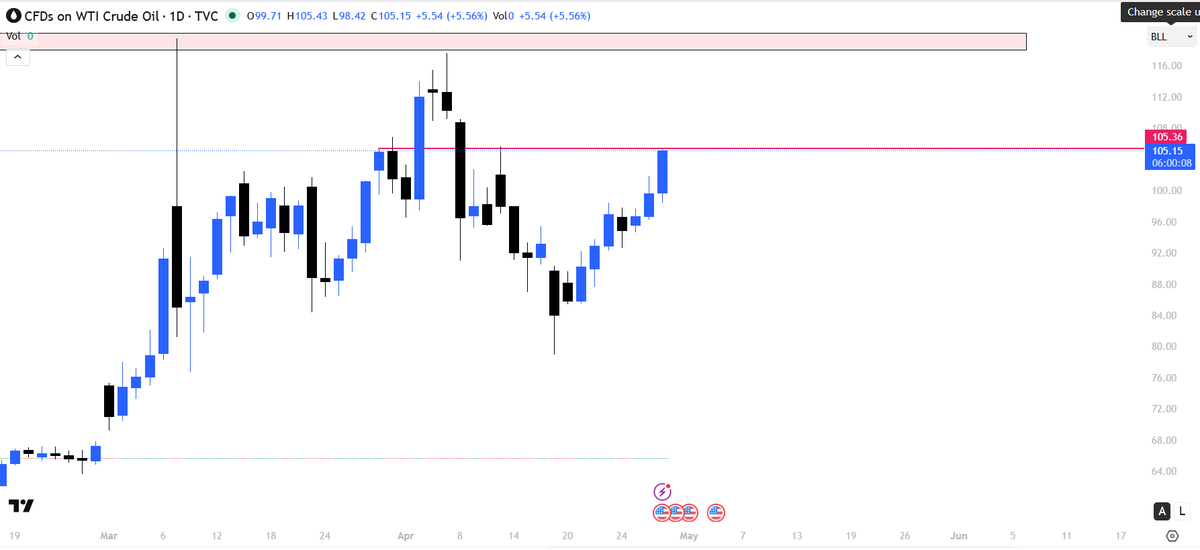

Apr 29

#usbond #crude - Both are at a crucial resistance zone & the best part it is markets have mostly discounted this & focusing more on earnings, valuations!!

A breakout of any of the above may spoil the party for bulls, close eyes on both. 23800-24400 is the range for Nifty!!

Views Invited. Will we see 24850 or gap fill of 23150 ??

1

7

1,010