مجتمع السكري النوع الأول retweeted

What if your sensor could warn you before a low happens? 🤖

Accu-Chek SmartGuide AI:

🔵Low prediction up to 30 min early

📈2-hour trend predictions

🌙Night hypo prediction up to 7 hrs

📲Real-time readings every 5 min

More than monitoring. 💙 #AccuChekSmartGuide #LiveLifeNotLimits

1

205

✨ Wherever You Go, $LUMY AI is By Your Side.

From finding local gems to planning the perfect itinerary in a new city just ask Lumy AI. 🗺✈️

Like the stickers on your suitcase, we add smart guidance and special moments to your journey. Leave the complex searching to Lumy, and focus entirely on the excitement of your travel!

#Lumy coin#AIManager #AIChatbot #SmartGuide #TravelTech #Web3 #AI #LFG

1

41

4,050

Conventional monitoring: a snapshot. CGM: the bigger picture.

Accu-Chek SmartGuide:

• Real-time every 5 min, 14-day wear, no daily pricks

• Low prediction 30 min early

• 2-hr trends, night hypo up to 7 hrs

Prediction changes the experience.💙 #AccuChekSmartGuide #LiveLifeNot

1

1

28

✨ Your Smartest Web3 Partner, Lumy AI Manager.

Leave complex node management and data analysis to Lumy AI Manager. 🤖

It answers your questions in real-time and keeps you informed about every change in the ecosystem.

24/7 Support: An AI that never sleeps is always on standby.

imple Interface: Experience Web3 as easily as having a conversation.

#Lumy #AIManager #Web3Partner #SmartGuide #NodeEconomy #AIChatbot

2

48

2,819

May 24

ela usa o smartguide 3 q avisa um tempo antes caso haja chance de queda

3

543

Selam. İki aşamalı gidilecek bu iş, önce kan paneli, sonra CGM.

1. Doğru beslenme stratejisi için önce sabah aç karna kan tahlili gerekiyor.

Açlık glikozu

Açlık insülini

HbA1c

HOMA-IR (insülin direnci hesabı)

Trigliserit/HDL oranı

Total kolesterol, LDL, HDL, Trigliserit

ApoB

Lp(a)

Omega-3 İndeksi (EPA DHA, hedef %8 )

Omega-6/Omega-3 oranı

hs-CRP

ALT, AST, GGT

Ürik asit

Homosistein

Total Free Testosteron, SHBG

TSH, Free T3, Free T4

Kortizol

D vitamini (25-OH)

B12, Folat, Ferritin, Magnezyum, Çinko

2. CGM (sürekli glikoz monitörü) 2 hafta:

FreeStyle Libre ya da Accu-Chek SmartGuide. Hangisini bulursan. 2500-3000 TL civarı fiyatı var sanırım.

İlk 3-4 gün normal beslen, baseline gör.

Sonra tek tek besinleri test et aç karna ye, sonraki 2 saat glikoz tepkisini takip et.

30 mg/dL üstü spike (bir anda yükselme) yapan veya 2 saatte normal değerlere dönmeyen besinleri hayatından çıkar. Spike yapmayanlardan beslenme planı kur.

Uyku, stres, egzersiz de glikozu etkiliyor aynı yemek farklı günde farklı tepki verebilir, buna dikkat et.

2 hafta sonra CGM'i çıkar, planla 3-6 ay beslenme planına uy, kan tahlilini tekrar yaptır. Önce-sonra karşılaştır.

Diyetini sosyal medyadaki "uzmanlardan" değil, kendi laboratuvarından öğreneceksin. Herkesin metabolizması farklı. Ben 5 farklı diyet denedim, keto, carnivore, akdeniz, balık ağırlıklı vs. Yapay zeka bu konuda çok yardımcı oluyor, kan değerlerini AI'a atıp ne işe yaradığını, anlamlarını iyice öğrenebilirsin.

1

2

139

Apr 29

Millions sold. Then we pivoted. 📺➡️📱

Bill Mobley explains how Rabbit TV became the launchpad for SmartGuide® and FreeCast’s telecom-ready streaming platform.

A story of timing, instinct, and knowing when to scale.

corp.freecast.com/

@NewToTheStreet

#FreeCast #Streaming #Tech

4

4

87

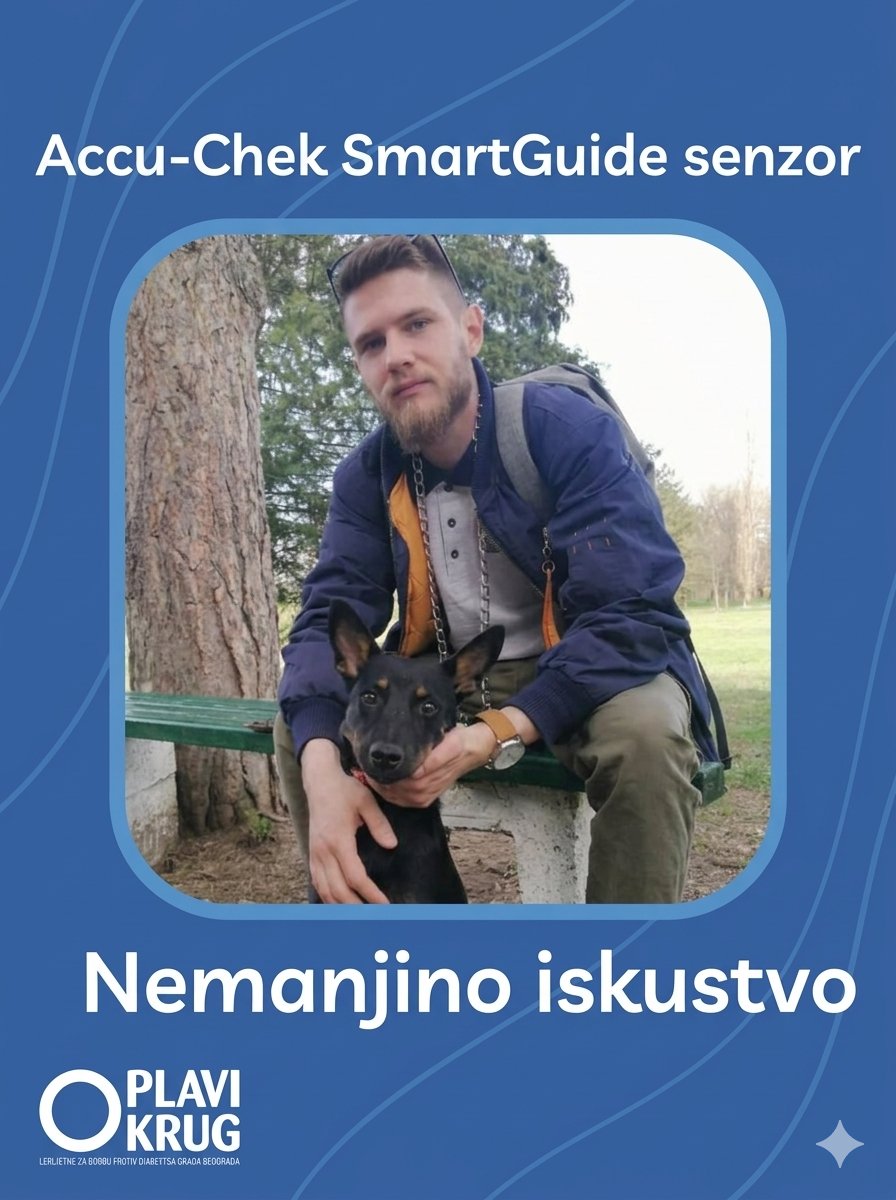

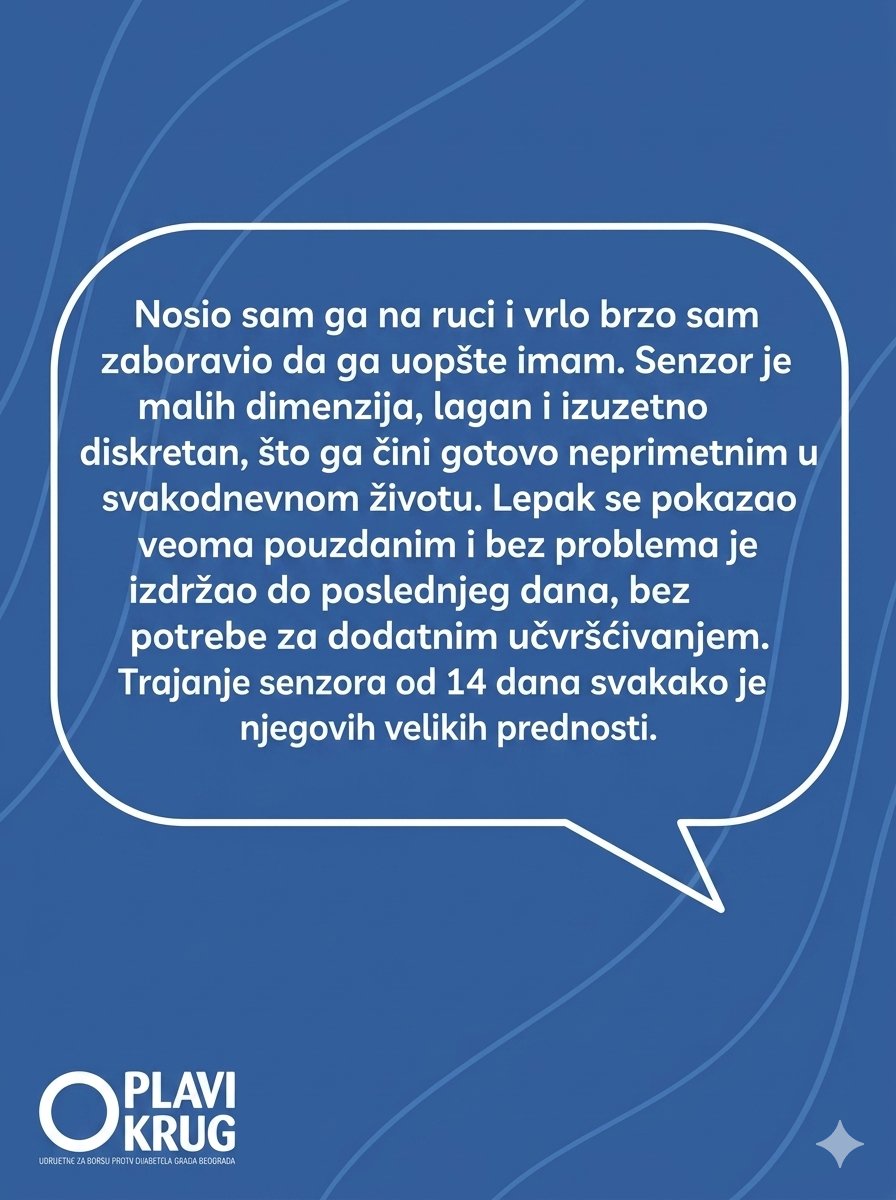

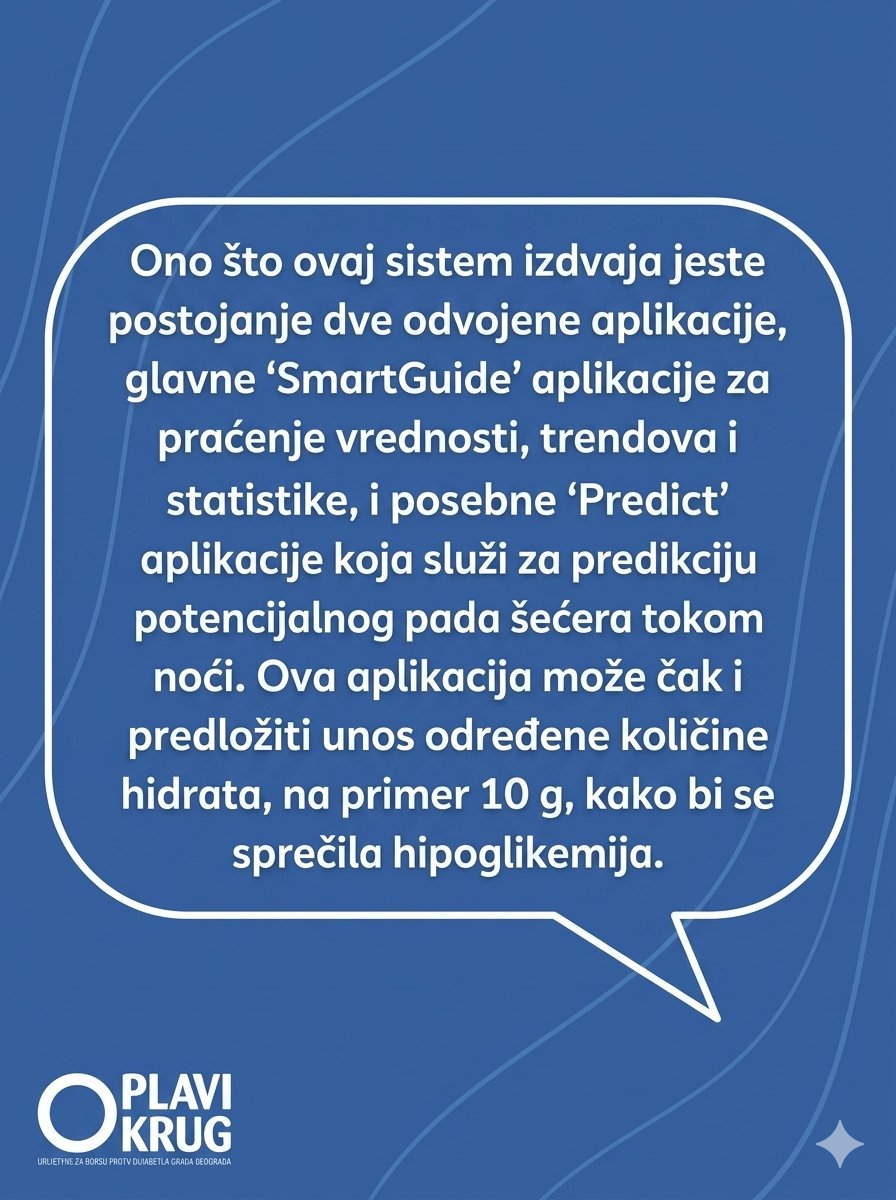

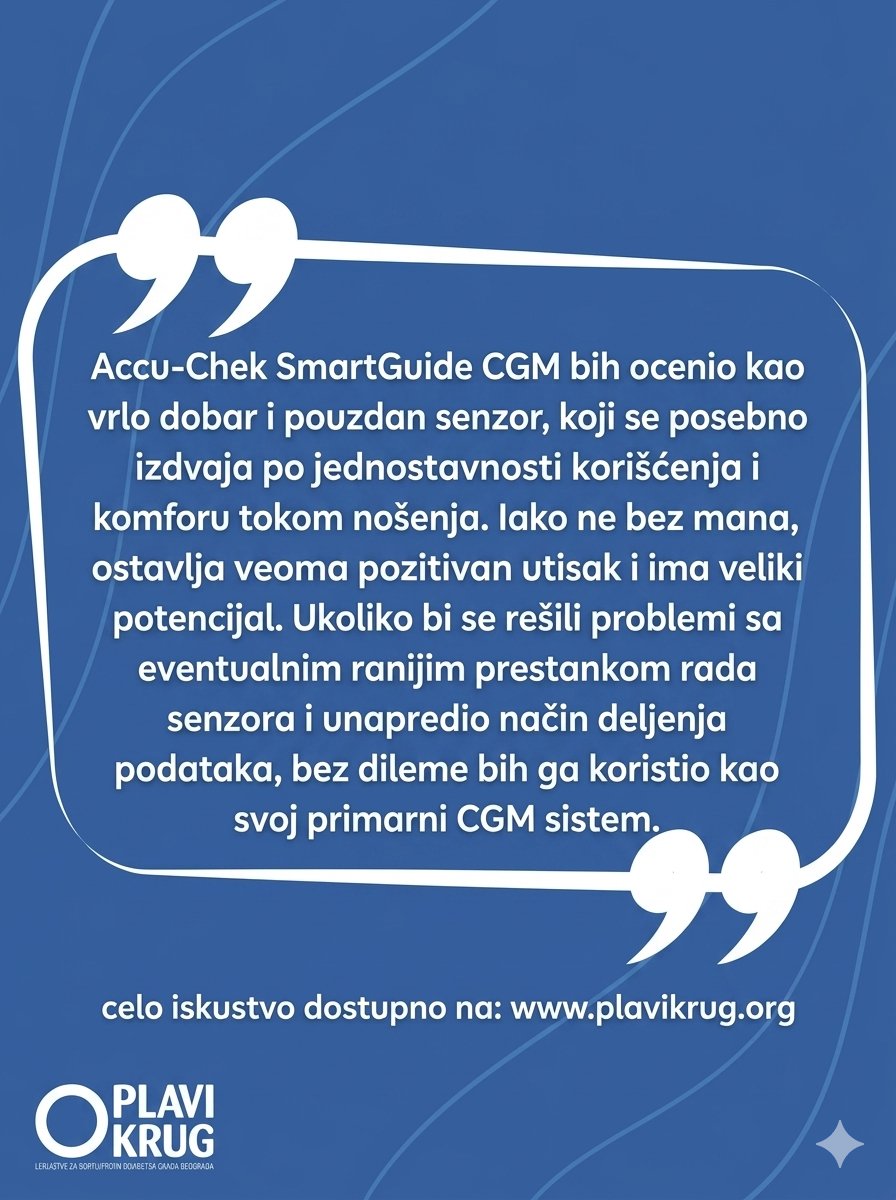

📢 Delimo sa vama iskustvo našeg aktiviste Nemanje, koji je nosio senzor Accu-Chek SmartGuide .

🔗 Celo iskustvo pročitajte na našem sajtu plavikrug.org/2026/04/25/isk…

#dijabetes #plavikrug #roche #senzor #smartguide

1

3

123

Apr 24

26년 4월 23일 미국주식 급등주 상위 10개 분석

2026년 4월 23일(현지시간) 미국 증시 애프터마켓에서 주목받은 10개 종목의 급등은 인텔의 블록버스터 실적과 이에 동반된 반도체 생태계 리레이팅이 중심축을 이뤘다. 대형주에서는 인텔·맥스리니어·월드 키넥트의 진짜 어닝 서프라이즈가 확인됐지만, 중·소형주의 상승은 상장유지 이슈 해소, 파트너십 발표, 리브랜딩 같은 주가 방어성 이벤트가 다수를 차지했다. 즉, 같은 "애프터마켓 급등"이라는 외형 아래 펀더멘털 기반 리레이팅과 페니스톡 투기성 반등이 뒤섞여 있으며, 이 구조를 분리해 보는 것이 4월 23일 랠리를 이해하는 핵심이다.

인텔, 6분기 연속 가이던스 상회로 닷컴 고점 돌파

인텔(INTC, $79.66, 19.29%) 은 4월 23일 장 마감 직후 발표한 2026년 1분기 실적에서 매출 $135.8억을 기록해 컨센서스 $124억을 약 10% 상회했고, 조정 EPS는 $0.29로 컨센서스($0.01)를 사실상 수십 배 뛰어넘었다. Non-GAAP 총마진은 41%로 가이던스를 650bp 초과했다. 사업부별로는 Data Center & AI가 $51억(YoY 22%)로 가장 가팔랐고, Intel Foundry 매출이 QoQ 20%인 $54억을 기록하며 립부 탄(Lip-Bu Tan) CEO 체제의 구조조정 효과를 입증했다. AI 관련 매출 비중이 전체의 60%까지 상승하고 YoY 40% 성장한 점, Xeon 6가 엔비디아 DGX Rubin NVL8 호스트 CPU로 채택되고 구글과 장기공급계약(LTA)을 체결한 점이 서사의 중심이다. 무엇보다 Q2 가이던스가 매출 $138~148억, EPS $0.20으로 컨센서스($130억, $0.08)를 압도적으로 상회한 것이 랠리의 결정적 트리거였다. 여기에 전일(4/22) 테슬라 실적 콜에서 일론 머스크가 SpaceX·xAI·테슬라의 "TeraFab" 파트너십을 통한 인텔 14A 공정 채택을 공식 확인한 것이 선행 촉매로 작동했다. HSBC는 21일 목표주가를 $50→$95(스트리트 최고가)로 상향했고, 베어스턴·Stifel·Susquehanna도 줄줄이 상향해 실적 전 기대를 증폭시켰다. 주가는 2000년 닷컴버블 고점을 돌파했고 연초 대비 80%를 넘는 수익률을 기록 중이다.

PDF 솔루션스, 인텔 파운드리 회복의 직접 수혜

PDF 솔루션스(PDFS, $50.99, 16.26%) 의 급등은 이례적이다. 회사 자체 Q1 2026 실적은 5월 7일로 예정되어 있어 4월 23일 발표된 자사 실적은 없다. 결국 이번 급등은 인텔 실적에 대한 직접적인 심파시 랠리다. 립부 탄 CEO는 이번 컨콜에서 "PDF Solutions와 KLA 등 외부 파트너 도입 후 18A 수율이 월 7~8%p 속도로 개선됐다"고 명시적으로 언급했는데, 이는 PDFS의 Exensio 분석 소프트웨어와 eProbe 전기특성 장비가 인텔 팹 수율 회복의 핵심 엔진임을 공식 확인해준 장면이었다. 인텔 Foundry 매출이 QoQ 20%로 급증하고 14A PDK가 다수 고객에게 배포되기 시작한 점, 첨단 패키징 백로그가 "연간 수십억 달러" 수준으로 상향 언급된 점 모두 PDFS의 향후 매출 연동성을 강화한다. 최근 실적 흐름도 우호적이어서 직전 Q4 2025 매출은 $62.4M(YoY 25%), 연간 $219M( 22%)이었고, 회사는 2026년 매출 20% 성장과 영업마진 27%, eProbe 배치 2배 확대를 가이던스로 제시한 바 있다. Rosenblatt은 4월 20일 목표주가를 $37→$47로 상향했고, 4월 23일 종가 $50.99는 52주 최고가를 약 $8 경신한 수준이다.

맥스리니어, 광 데이터센터 변곡점을 수치로 입증

맥스리니어(MXL, $45.20, 31.97%) 의 Q1 2026 실적은 매출 $137.2M(YoY 43%), 조정 EPS $0.22로 각각 컨센서스 $137M 수준과 $0.18을 상회했다. 그러나 진짜 폭발력은 Q2 가이던스 $160~170M에서 나왔다. 이는 컨센서스 $137.45M 대비 무려 17~24%를 상회하는 수치다. 인프라 부문 매출이 YoY 130% 이상 급증해 최대 사업부로 올라섰고, Kishore Seendripu CEO는 "다수 하이퍼스케일 AI 플랫폼에서 광 데이터센터 제품의 양산 램프업이 가속되고 있으며, 광 데이터센터 사업이 명확한 변곡점에 도달해 Q2에는 계단식 매출 증가가 예상된다"고 강조했다. 캘리포니아 칼스배드 기반의 팹리스 반도체 업체로 RF·아날로그·믹스드시그널 IC를 공급하는 맥스리니어는, 그간 광대역·커넥티비티에서 광 데이터센터/5G 인프라로의 전환 성과가 의심받아 왔으나 이번 분기에 두 자릿수 분기 성장 가속을 숫자로 증명했다. 신용 약정도 2028년까지 연장해 재무적 안정성까지 확보했다.

월드 키넥트, 중동 변동성을 Marine 이익으로 전환

월드 키넥트(WKC, $28.98, 23.12%) 는 해상·항공·육상 연료 유통 솔루션 기업으로, Q1 2026 조정 EPS $0.75가 컨센서스 $0.31을 무려 120% 상회했다. 매출은 $96.9억(컨센서스 $87.7억 대비 10.4%), 조정 EBITDA $94.4M( 31.5%)으로 모든 라인에서 어닝 비트가 나왔다. 핵심 동력은 해운 연료(Marine) 부문 총이익이 YoY 86% 급증했다는 점으로, 중동 분쟁에 따른 연료 가격 변동성을 포트폴리오 최적화 전략과 Universal TSS 인수 효과로 수익화한 결과다. 회사는 FY2026 조정 EPS 가이던스를 $2.20~2.40에서 $2.65~2.85로 대폭 상향했고, 경영진이 이를 시장 정상화를 가정한 "보수적" 추정이라 언급하며 추가 업사이드 여지를 시사했다. Q1에만 자사주 매입 $75M 배당 $10.7M 등 $85.7M을 환원한 점도 투자자 신뢰를 끌어올렸다. 시가총액 약 $12억 규모의 중형주에서 발표 직후 19.7%→애프터 23%대 급등은 매우 이례적이다.

티빅 헬스, Valion Bio 리브랜딩으로 정부 조달 서사 전환

티빅 헬스 시스템즈(TIVC, $1.43, 27.68%) 는 4월 23일 PR Newswire를 통해 사명을 "Valion Bio, Inc."로 변경하고 나스닥 티커를 4월 28일부터 VBIO로 전환한다고 발표했다. 단순 리브랜딩이 아니라 소비자 의료기기 ClearUP을 정리하고 후기단계 바이오제약 플랫폼으로의 전략 전환을 완료했음을 알리는 신호탄이다. 주력 자산은 TLR5 작용제 Entolimod™(급성방사선증후군 치료제, FDA Fast Track·희귀의약품 지정 보유)이며, 회사는 BARDA와 국가전략비축(SNS) 조달 협의가 진행 중이고 "잠재적 9자리수(억 달러대) 매출 이벤트" 가능성을 강조했다. 2025년 12월 $16.3M에 인수한 CDMO 자회사 Velocity Bioworks가 50L 규모로 200배 제조 스케일업을 완료한 점도 임상·상업화 신뢰도를 높였다. 3월 Michael K. Handley 신임 CEO 임명(Entolimod 개발 경력), 3월 31일 우크라이나 보건부로부터의 정보요청서(RFI) 수신 등 정부 채널 모멘텀이 누적된 상태에서 이번 공시가 트리거로 작동했다. 다만 시총이 $2.5M 수준의 초소형주이며 BARDA 조달은 확정 계약이 아닌 협의 단계라는 점은 유의 사항이다.

프리캐스트, DIRECTV 멀티패밀리 전국 유통 계약

프리캐스트(CAST, $3.03, 80.36%) 는 4월 23일 오전 6시(미 동부시간) Business Wire를 통해 DIRECTV Multifamily와의 전국 단위 유통 계약 체결을 발표했다. 플로리다 올랜도 소재 디지털 미디어·스트리밍 테크 기업으로 SmartGuide, Select TV 같은 EPG 플랫폼을 운영하며 2026년 2월 나스닥에 직상장한 소형주다. 이번 계약으로 프리캐스트는 아파트·콘도·HOA·학생 기숙사·시니어 리빙 커뮤니티 등 멀티패밀리 주거 시장 전체에서 DIRECTV 스트리밍 서비스의 공인 유통 파트너로 지정됐으며, 입주민에게 직접 마케팅·판매가 가능해졌다. 재무 조건은 비공개다. 다만 해석에는 주의가 필요한데, 4월 17일 CEO 지배 Nextelligence가 $3.3M어치 지분을 매도하고, 4월 20일 전환사채 484,354주 전환, 4월 8일 행사가 $4.25·만기 5월 15일의 워런트 674만주 발행 등 내부자 매도·희석 이벤트가 선행된 상태였다. 즉 DIRECTV 계약 발표 직전 주가가 $2.74 부근까지 밀렸다가 반등한 구조로, 유동성이 매우 낮아 변동성이 극심하다.

iTonic 홀딩스, 상장폐지 데드라인 180일 연장

iTonic 홀딩스(ITOC, $0.50, 66.09%) 의 급등은 펀더멘털이 아닌 상장폐지 회피 이벤트 기반이다. 4월 23일 GlobeNewswire 발표에 따르면 나스닥이 최저주가 $1.00 요건 회복 기한을 2026년 10월 19일까지 180일 추가 연장한다고 통지했다. 초기 180일 준수 기간이 4월 20일 만료돼 상장폐지 위험이 임박한 상태였기에, 이 소식이 페니스톡 특유의 숏 커버링과 투기적 매수세를 촉발했다. 회사는 자회사 Beijing Feitian Zhaoye를 통해 근접방사선치료(brachytherapy)용 치료계획시스템 "FTTPS"를 개발하는 중국 베이징 소재 의료기기 기업으로, 2026년 1월 Pheton Holdings에서 iTonic으로 사명을 변경한 시가총액 $5M 수준의 마이크로캡이다. 최근 12개월 매출 $523K에 손실 -$5.1M이며, 3월 23일에는 주당 $0.20에 1억주를 발행하는 $20M 사모 발행을 합의해 기존 주주 기준 100% 희석 이슈가 공존한다. 요컨대 이번 상승은 데드라인 연장이라는 일회성 뉴스에 의존한 방어성 반등에 가깝다.

iQSTEL, AI·핀테크 전환 서사 재강조

iQSTEL(IQST, $2.26, 20.21%) 은 4월 23일 PR Newswire 보도자료 "Accelerating Growth, Margin Expansion Strategy, and Path to Profitability in Executive Interview"를 통해 FY2025 실적 재확인 및 고마진 디지털 플랫폼 전환 전략을 강조했다. FY2025 총매출은 $316.9M(YoY 11%), 총이익 $9.46M( 14.3%), 운영 EBITDA 약 $2.7M, 순이익 약 $2M을 기록했으며, Q4 2025 총이익률이 2.74%→3.46%로 26.28% 개선됐다. 회사는 통신 도매에서 AI·사이버보안·핀테크·디지털 헬스 플랫폼으로 전환 중이며, 신규 영역은 총이익률이 최대 40%에 이를 수 있고 MRR 모델이라는 점을 강조했다. 글로벌 600개 통신 사업자와 약 23억명의 최종 사용자 접근이 가능한 플랫폼, 24개월 내 매출 $1B 도달 및 2026년 조정 EBITDA 런레이트 $15M 목표, 자체 AI 플랫폼 IQCortex.ai의 MWC 바르셀로나 2026 런칭이 세일즈 포인트다. 다만 이는 신규 계약·인수·실적이 아닌 기존 메시지 재강조이며, 시총 $8M 수준의 초소형주에서 낮은 유동성이 급등을 증폭한 성격이 강하다.

글로벌 인터랙티브 테크놀로지스, 뚜렷한 촉매 부재

글로벌 인터랙티브 테크놀로지스(GITS, $1.74, 14.47%) 는 서울 소재 K-pop·팬덤 플랫폼 기업(구 Hanryu Holdings, 2024년 12월 사명 변경)으로, FANTOO·Faning·Koreavibe.net을 운영한다. 4월 23일 당일 직접적 공시 촉매는 확인되지 않는다. 오히려 4월 17일 나스닥으로부터 FY2025 10-K 미제출 결격 통지를 수령했으며, 3월 31일 NT 10-K 제출과 CFO 사임 등 거버넌스 이슈가 연속 중이다. 이번 급등은 (1) 직전 결격 통지 이후의 기술적 과매도 반등, (2) 베타 3.80, 일평균 거래량 약 42K인 극단적 저유동성 마이크로캡의 변동성, (3) 기존 재료(1월 ATEEZ 애니 주제가 계약, 2월 강다니엘 계약, 3월 최대 $1,800만 지분조달 facility) 잔존 효과의 복합 결과로 해석된다. 2025년 1월 1:20 액면병합 이력과 지속되는 상장유지 리스크로 인해 "delinquent filer bounce" 패턴이 작동한 것으로 보이며, 뚜렷한 펀더멘털 촉매는 없는 투기성 반등이다.

윙입푸드 홀딩스, 4대1 주식병합 승인이 명확한 호재

윙입푸드 홀딩스(WYHG, $0.58, 10.69%) 는 광둥성 중산시 본사의 육류가공 기업(1915년 창립, 홍콩 법인)으로, 절임육·스낵·냉동육을 Wing Yip, Jiangwang, Kuangke 브랜드로 판매하고 2024년 11월 ADS $4.00에 나스닥 IPO를 완료했다. 4월 22일 개최된 제11회 정기주주총회에서 4대1 주식병합(Share Consolidation)이 53.4% 찬성으로 승인됐으며, 이는 6-K로 공시됐다. 발행주식수는 50,330,928주에서 12,582,732주로 감소하고, 효력발생일은 2026년 5월 8일, 거래정지 5월 6일~6월 1일, 신주 재상장 6월 2일 예정이다. 핵심 맥락은 2025년 12월 22일 수령한 나스닥 최저 입찰가 미달 통지로, 2026년 6월 22일까지 $1.00 회복이 필요했던 상황에서 4:1 병합은 산술적으로 주가를 약 4배로 끌어올려 상장폐지 위험을 직접 해소한다. 여기에 4월 14일 6-K로 신한회계법인의 FY2025 적정(Unqualified) 감사의견을 획득(매출 KRW 1,922억, 순이익 KRW 111억)한 점이 상장유지 시나리오를 공고히 했다. 로젠 로펌의 증권법 위반 조사 공지가 있는 점은 잔존 리스크다.

결론: 실적 기반 리레이팅과 방어성 반등의 공존

4월 23일 애프터마켓의 진짜 서사는 인텔·맥스리니어·월드 키넥트의 "진짜 어닝 비트"가 반도체·에너지 섹터 전반으로 전염된 하루였다는 점이다. 인텔의 AI 매출 60% 비중과 18A 수율 정상화, 맥스리니어의 광 데이터센터 변곡점, 월드 키넥트의 Marine 부문 86% 성장은 모두 구조적 수요 변화에 기반한 리레이팅이며, PDFS는 인텔 실적에서 직접 호명되면서 가장 깔끔한 파생 수혜주로 부상했다. 반면 CAST·ITOC·TIVC·IQST·GITS·WYHG 6개 종목의 상승은 파트너십·리브랜딩·상장유지 연장·주식병합 같은 비실적 이벤트가 주도했으며, 시총 수백만~수천만 달러대의 저유동성이 변동폭을 증폭시켰다. 투자 관점에서 주목할 점은, 인텔-PDFS 조합이 CPU-GPU 비율이 AI 추론 시대에 1:8에서 1:4, 장기적으로 1:1로 이동한다는 "CPU 재부상" 내러티브를 본격적으로 데이터로 뒷받침하기 시작했다는 것이다. 반면 페니스톡 상승분은 대부분 기업 생존 이벤트일 뿐 실적 전환과는 무관하다는 점이 4월 23일의 숨은 교훈이다.

1

28

1,100

Apr 23

$CAST up 78% AH 🚀

🔹 FreeCast is a streaming tech platform focused on aggregating live TV, free channels, on-demand content, radio, music videos, and digital entertainment

🔹 Recently listed on Nasdaq under $CAST, putting this fresh public name on traders’ radar

🔹 Company has been pushing its cloud entertainment platform, SmartGuide, YouBundle, and MediaPay ecosystem

🔹 Tiny recent-listing momentum names can move violently when volume hits 👀

🔹 No major fresh headline needed when the tape gets this aggressive — this looks like pure momentum and discovery

🔹 If volume carries over, this one could stay wild into the next session

#CAST #Stocks #Streaming #Momentum #Breakout

Not a recommendation. Trade at your own risk.

1

2

529

Apr 21

With the #Glooko #diabetes data management platform now integrated with the @Roche Accu-Chek SmartGuide #CGM in select European countries, people with diabetes and their care teams can view health data and insights in one place. Learn more: ow.ly/1SMj50YrQt5 #BetterTogether

3

67

For penny lovers...

$CAST is building hype after its post-debut crash, but let's take a 👀 at who FreeCast Inc. really is.

Following its Nasdaq debut (03/10), the stock peaked at $33 before retracing to around $2.60.

With a market cap of ~$100M and revenues of only $0.7M, the P/S ratio is extremely high, marking this as a purely speculative play.

The "mastermind" is pioneer Bill Mobley, who maintains 75% voting control.

The core bet is SelectTV: an AI-powered aggregator unifying Netflix, Disney , and free channels into a single guide for hotels and consumers.

• Target:

Analysts have not yet issued an official price target (N/A) 🤔

The limited float triggers massive volatility.

This is a high-risk asset for those betting on the "meta-aggregator" model.

• Strategic Outlook:

FreeCast's value lies in its SmartGuide tech, aiming to solve "subscription fatigue."

While financials show a heavy burn rate ($13M loss), the B2B2C strategy could scale fast.

MY TAKE.

Without institutional coverage, it remains a "show-me" story.

An uncertain outlook with scarce data, but if you know how to manage volatility, you might still have some fun with it.

Just my opinion 😉

Be careful. DYOR. NFA.

#stock #stockmarket #finance #investing #trading

1

8

3,474

Mar 17

O sensor hoje tem mais precisão que o medidor de ponta de dedo.

Sensor 149;

Ponta de dedo 280.

*a qualidade dos medidores de ponta de dedo despencaram a partir de 2023.

Sensores de glicose e testes de ponta de dedo são duas formas essenciais de monitorar os níveis de açúcar no sangue, mas funcionam de maneiras diferentes.

Diferenças principais:

•Ponta de dedo (glicemia capilar): Mede a glicose no sangue com uma gota de sangue coletada por picada no dedo.

Fornece um valor pontual, útil para decisões imediatas, como ajustar insulina ou tratar hipoglicemia.

É obrigatório para confirmar leituras do sensor em casos de sintomas descompatíveis.

•Sensor de glicose contínua (CGM): Mede a glicose no líquido intersticial (entre as células) a cada 1 a 15 minutos, sem picadas constantes.

Oferece uma visão contínua e em tempo real, mostrando tendências, picos e quedas.

Exemplos incluem FreeStyle Libre, Accu-Chek SmartGuide e SIBIONICS GS1.

2

53

Mar 7

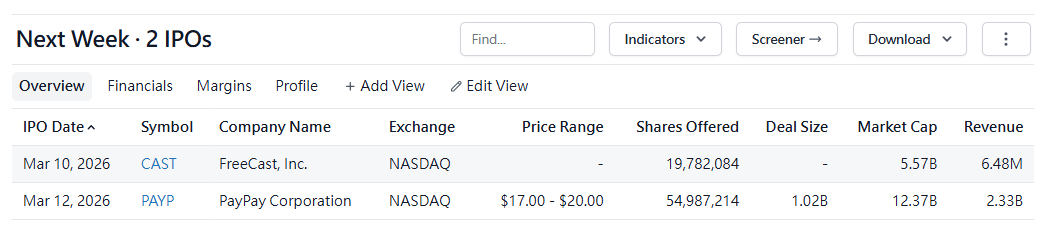

🚨 2 IPOs NEXT WEEK — ONE GIANT, ONE WILDCARD 🔔💥

🏆 $PAYP — PayPay Corporation | March 12 🇯🇵💳 THE BIGGEST JAPANESE FINTECH IPO IN HISTORY!

Japan's largest cashless payments provider backed by SoftBank, raising up to $1.1B at $17-$20/ADS — valuing it at over $10B 🤯 Yahoo Finance

72 million registered users dominating 64% of Japan's QR code payment market — payments, credit cards, banking AND securities brokerage all in ONE super-app 🔥 StockInvest.us

CRYPTO WILDCARD: PayPay owns 40% of Binance Japan — this isn't just fintech, it's a crypto gateway! ₿💎 Yahoo Finance

Cornerstone investors: Qatar Holding, VISA, and Abu Dhabi Investment Authority already in for $220M — SERIOUS institutional backing 🏦 StockAnalysis

Underwriters: Goldman Sachs, JP Morgan, Morgan Stanley, Mizuho — the DREAM TEAM 💪

⚠️ Risk: IPO was briefly postponed after Iran's attack rattled global markets MarketBeat — geopolitical overhang REAL

🎲 $CAST — FreeCast Inc. | March 10 📺 The Streaming Aggregator Wildcard!

A B2B2C streaming aggregator licensing its unified SmartGuide platform to broadband carriers, mobile operators and device makers — combining thousands of streaming sources into ONE cable-like TV guide CNBC 📡

DIRECT LISTING — no IPO price set, pure price discovery auction. FY2025 revenue only $628K with -$14M net loss ⚠️ Stocktitan

But market cap listed at $5.57B — that's an INSANE 8,000x P/S ratio! 🤯

High risk, high speculation, tiny float = EXPLOSIVE opening volatility 🎢

🎯 The Verdict:

$PAYP$CAST💰 Deal Size$1.1BDirect listing📊 Revenue$2.3B$628K🏦 BackersSoftBank/GoldmanUnknown₿ CryptoBinance Japan 40%None⚡ RiskMediumEXTREME

$PAYP = the real deal. $CAST = pure speculation. 😤🧠

businesswire.com/news/home/2…

wsj.com/business/softbank-gr…

@unusual_whales @SoftBank @iFinance @GoldmanSachs #PAYP #CAST #IPO #PayPay #FreeCast #Fintech #SoftBank #Nasdaq #IPOWeek

Not financial advice. DYOR. 🙏

2

5

1,422

Mar 4

Meet SmartGuide AI

Building the future of Crypto AI with safety first.

✅ Scam Detector

✅ Trade Risk Analyzer

✅ Beginner-Friendly Crypto Education

Empowering users to trade smarter and safer on Binance 💛

#BuildWithBinance #CryptoAI #BinanceBuilder

Calling all builders. 👷

Build the future of Crypto AI and win a share of 48.6 BNB.

Create your own OpenClaw AI assistant. This could be a trading bot, crypto educator, or a tool that improves the Binance user experience.

To join:

👉 Build anything that enhances Binance product ecosystem

👉 Quote this post to show your project

👉 Submit your entry: binance.com/en/survey/c707e1…

Campaign period: Mar 4 to Mar 18, 2026

1

1

2

197

Feb 23

4/ SmartGuide

Turn your phone into a personal audio guide that activates by GPS when you approach an interesting monument.

Saves you from paying for expensive tours and lets you discover the city's history at your own pace.

Link: smart-guide.org

1

2

231

Feb 18

OpenClaw Anatomy Cheat Sheet

OpenClaw’s modular structure uses .md files for precise AI customization. Reference them to apply targeted changes without overhauls.

•SOUL.md: Defines personality, behaviors, boundaries. Ex: “Update SOUL to encourage positivity.”

•IDENTITY.md: Sets agent’s name/role. Ex: “Update IDENTITY to ‘SmartGuide’ as planner.”

•USER.md: Stores user details/preferences. Ex: “Update USER to prefer bullet points.”

•AGENTS.md: Operating instructions/rules. Ex: “Update AGENTS to ping before emails.”

•TOOLS.md: Integrates apps/websites/APIs. Ex: “Update TOOLS to include AgentMail.”

•MEMORY.md: Retains decisions/lessons. Ex: “Update MEMORY to sign as assistant.”

•SKILLS.md: Task-specific how-tos. Ex: “Update SKILLS with report steps.”

•HEARTBEAT.md: Periodic wake-ups/actions. Ex: “Add HEARTBEAT to check emails daily.”

•Cron Jobs: Scheduled tasks. Ex: “Create cron for 9AM report.”

Tips: Phrase updates as “Update [FILE].md to [CHANGE]” for clean mods. Test one at a time; revert if needed. Keeps AI organized.

Feb 18

cheat sheet for openclaw anatomy

> SOUL md: personality, behavior and boundaries

> IDENTITY md: agent's name and role

> USER md: who you are and your preferences

> AGENTS md: operating instructions and rules to follow

> TOOLS md: apps, websites, APIs, etc.

> MEMORY md: remembering decisions, lessons learned, etc.

> SKILLS md: how to do something

> HEARTBEAT md: instructions to periodically wake up and do something

> cron jobs: instructions to wake up at a specific scheduled time to do something

reference these files when you want to make clean changes.

examples:

"update your tools to include agentmail"

"update your agents file to always ping me before sending an email"

"update your memory so you always remember to sign an email as my assistant and not as me"

"add a heartbeat to check for email responses periodically throughout the day"

"create a cron job to send me an email report at 9am sharp every day"

2

2

152

توقّع هبوط السكر قد يكون أفضل من ملاحقته ⏳📉

الفرق بين العلاج التفاعلي والعلاج الاستباقي في أجهزة مراقبة السكر المستمرة (CGM):

🔴 العلاج التفاعلي (Threshold alerts):

• تنبيه بعد أو أثناء حدوث الهبوط

• تدخل متأخر

• خطر أعلى لهبوط شديد واضطراب التوازن السكري

🔵 العلاج الاستباقي (Prediction-based):

• تنبيه أو إجراء قبل حدوث الهبوط

• تدخل مبكر (كربوهيدرات وقائية أو تعديل الإنسولين)

• تقليل الهبوط الشديد والإنذارات المزعجة

🧠 أجهزة وأنظمة تدعم التنبؤ بالهبوط:

• Dexcom G6 / G7 – Urgent Low Soon

• Medtronic 780G – SmartGuard (إيقاف تنبؤي للإنسولين)

• Tandem Control-IQ – تنبؤ بالهبوط مع تقليل/إيقاف الإنسولين تلقائيًا

• Accu-Chek SmartGuide – نظام تنبؤ متقدم

✨ مزايا Accu-Chek SmartGuide المميّزة:

🌙 Night-Time Prediction: تنبؤ مخصص لفترات الليل لتقليل الهبوط الليلي

⏳ تنبؤ بالهبوط والارتفاع حتى ساعتين مسبقًا

⚠️ Low prediction خلال 30 دقيقة قبل حدوث الهبوط

📌 الخلاصة:

التحكم الذكي بالسكر لم يعد قراءة رقم فقط،

بل قراءة المستقبل القريب…

والتنبؤ هو الخطوة الحديثة نحو أمان أعلى وجودة حياة أفضل

@T1D_Arabic

6

29

3,566

Content should guide buyers—not just fill channels. Our 7-step SmartGuide shows how to build content that supports every stage of the buying journey. Download the guide:

hubs.ly/Q03ZJSm40

2

34