108 Photos and videos

Jun 13

大部分 DePIN 都在「为了发币而众包」。GEODNET @GEODNET $GEOD 是我见过为数不多的反例。

先撂结论:判断一个 DePIN 是真是假,我现在只看三个问题。GEODNET 三个全过,所以我拿它当尺子。

它在干嘛?一句话——用代币激励,让全世界的人把「卫星基准站」装上自家屋顶,众包出一张全球最大的厘米级定位(RTK)网络,再卖给机器人、无人机、农机、测绘的客户。普通 GPS 只到米级,差几米;RTK 能做到厘米级,前提是附近得有地面基准站一直播校正信号。GEODNET 干的就是把这些站铺满全球。

[as-of 2025-12] 它已经是全球最大的 RTK 网络:2 万多个活跃站、150 多个国家、日活差不多 1.8 万。一年前还只有 1 万站,扩得很猛。跑在 Solana 上。

为什么这套能成,而不是又一个噱头?关键在成本。传统 RTK 网络——Trimble、Hexagon、John Deere 自建那种——最大的两块成本是土地和人力:自己找地方架站,自己派人维护。GEODNET 用代币把这两块直接众包给了普通人,建站成本比老厂商低一大截,所以铺得又快又密。这不是去中心化的口号,是实打实省下来的钱。

更要紧的是它真有人付钱。企业买实时 RTK 校正订阅,[as-of 2025-12] ARR 大概 730 万美元,每周还在新增 20 多个企业客户。然后 80% 的数据收入拿去回购并销毁 GEOD:[as-of 2026-04] 单周销毁超过 17 万美元。用得越多、烧得越多、币越稀缺。Messari 那份 DePIN 报告里,80 个项目只有 25 个有收入,实体资源类的中位收入才 73 万美元——GEODNET 是里面最赚钱的几个之一,圈里管它叫「real yield 之王」。

背后站着 Multicoin 领投的 800 万美元(Pantera、VanEck、Animoca 这些也在)。他们押的是「physical AI」:机器人、无人机、人形机器人要规模落地,都得有便宜又密的厘米级定位,传统 RTK 太贵也太稀。GEODNET 卖的是这个时代的铲子,而不是赌哪家机器人公司能跑出来。

当然别上头。730 万 ARR 摆进几十亿美元的高精度定位市场,绝对量还很小,属于「模式跑通了、远没规模化」的阶段。代币 FDV 我还没核到,撑不撑得起这个估值是个问号。矿工收益也吊在币价上,币价一跌,挖矿动力就弱,供给跟着受冲击。竞争也不轻:Swift Navigation 绑着 Quectel 冲 IoT 出货,Trimble、Hexagon、Deere 这些老牌还在场上。

但我真正想留下的是那把尺子。看任何一个 DePIN,问这三句就够:

一,众包到底省没省下一笔真实的钱?GEODNET 省掉了自建网络的土地和人力。要是众包没替谁省钱,「去中心化」就只是个壳。

二,有没有真实的 B 端在持续付费,而且付的是 flow 不是 stock?GEODNET 卖的是实时校正,客户天天用、月月付,代币才有持续销毁的出口。最怕那种一次性训练数据——模型训完需求就没了,币没地方烧。

三,代币价值跟真实用量挂钩吗?GEODNET 是 80% 收入回购销毁,用量涨、销毁涨、稀缺涨。要是代币只靠叙事和投机撑着、跟收入脱钩,飞轮根本转不起来。

三个全过,就像下一个 GEODNET;过得越少,越可能是披着众包皮的发币局。

1

3

470

peter | e/acc retweeted

May 23

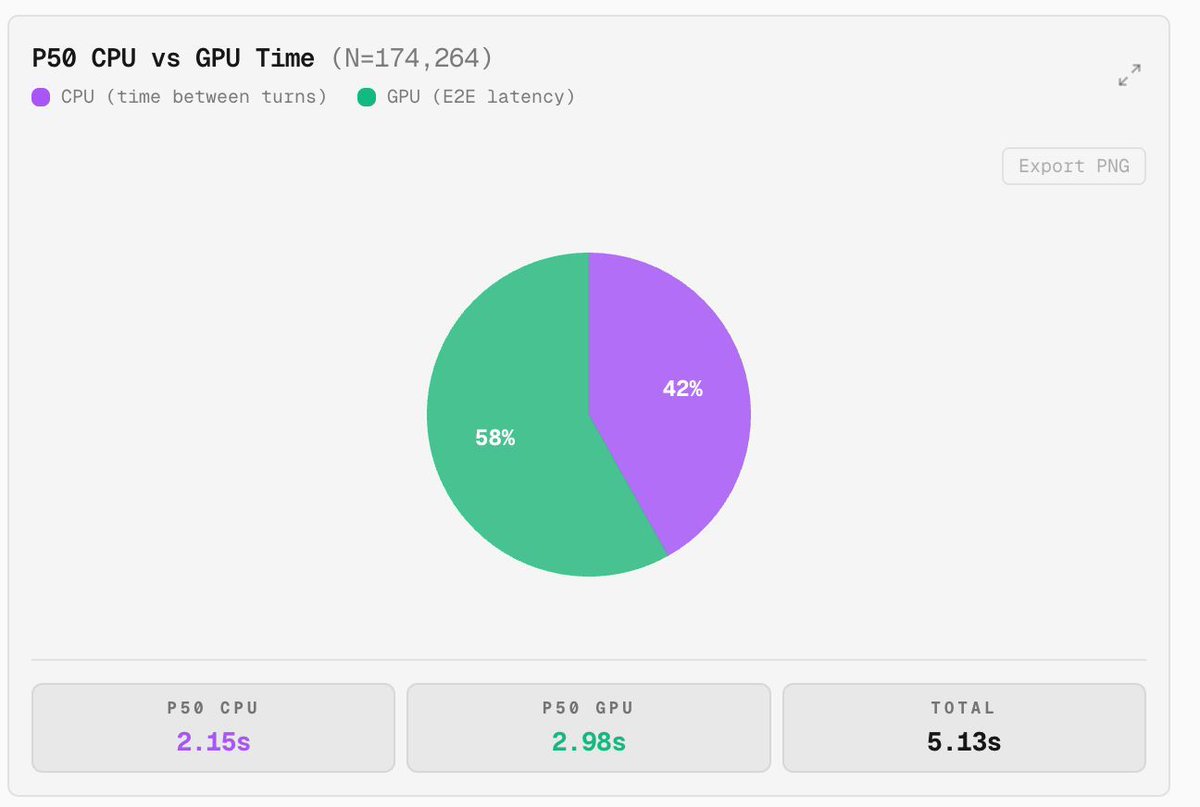

FACT ALERT 🚨 : In modern agentic coding, 42% of the time is spent on CPU doing tool use such as editing files, running Bash scripts, running lints, etc. The economy of traditional cloud computing charges at $ per cpu core. In the economy of agents, the business model is $ per token thus to increase token revenue, you need to increase the amount of CPUs power u have so that you can generate your tokens.

48

86

799

213,017

May 8

宏观市场晨报 2026年5月8日 周五

10Y: 4.393%( 4 bp)

1、近期背景(波动剧烈,看10天 )

趋势: 10Y 过去5个交易日先跌后涨,5月2日~5月6日从4.42%快速下行至4.349%(-7bp),5月7日反弹至4.393%( 4bp),整体仍处4.30%-4.45%区间震荡。

驱动一致性: 分裂 — 短端利率反弹(2Y 4.6bp)幅度大于长端(10Y 4.1bp),反映市场对美联储政策路径的预期出现分歧。一方面,4月FOMC按兵不动 一季度GDP不及预期支撑宽松叙事;另一方面,5月7日美债收益率全线反弹,显示部分资金在低位回补空头,通胀担忧尚未完全消退。

分裂归因: 5月7日当天,10Y从4.349%反弹至4.393%,逆转前一日-7bp的跌幅。驱动因素包括:①美股冲高回落(标普500盘中创7,385新高后收跌),高位获利了结引发避险买盘回流债市卖盘;②美债供给压力持续(本财年前5个月每周借款500亿美元);③下周核心CPI数据(5月12日)前,市场重新定价通胀风险。多空力量拉锯,方向未定。

2、 市场投票

跨资产一致性判定:

资产方向 数值

10Y↑ 4.393%( 4bp)

股市↓ S&P 500 7,337(-0.38%)

美元→ DXY 98.06( 0.05%)

黄金↑ ~4,704美元/盎司( 0.16%)

投票类型: 分裂 — 无共识

10Y上行(利率走高) 股市下跌 美元持平 黄金继续上涨 → 跨资产信号矛盾。利率上行通常利空黄金,但黄金逆势走强,反映避险需求(财政可持续性担忧 地缘风险)压倒了利率因素。股市高位回落但跌幅有限,市场尚未计入衰退风险,处于"高位震荡 方向选择"阶段。

分裂分析:

利率 vs 黄金背离: 10Y上行4bp但黄金继续上涨,传统负相关关系失效。

核心原因:黄金定价已从"利率敏感"转向"财政信誉对冲",美债总额超GDP的结构性问题支撑黄金避险需求。

利率 vs 股市一致: 10Y上行 股市下跌,符合利率-估值传导逻辑,但幅度温和,显示市场对加息预期有限。

美元中性: DXY几乎持平,既未反映避险回流,也未反映风险偏好,处于方向选择前的静默期。

曲线信号: 2Y-10Y利差 47.7 bp(基本走平)

短端(2Y)3.916%,日涨4.6bp,反弹力度大于长端

长端(10Y)4.393%,日涨4.1bp

短端反弹更猛 → 曲线微平坦化,反映市场对短期政策利率的重新定价(下周CPI数据前空头回补)

3、资金流向

近期现实: 过去一周资金流向呈现"高波动 方向模糊"特征。5月6日risk-on(美股创新高、10Y大跌、美元走弱、黄金暴涨),5月7日迅速转向(美股冲高回落收跌、10Y反弹、美元微升),单日反转显示市场筹码松动、多空分歧加大。黄金从5月5日低点4,499美元两日反弹至4,704美元( 205美元),但5月8日早间冲高4,764后回落至4,686,多头动力出现衰竭迹象。

前瞻: 下周为关键变盘窗口。5月11日欧央行利率决议 5月12日美国4月核心CPI将决定短期方向:

若CPI高于预期(>3.7%): 美元走强、10Y上行突破4.45%、黄金承压下探4,400-4,450

若CPI低于预期(<3.5%): 降息预期重燃、10Y回落至4.30%下方、黄金挑战4,750-4,800

当前位置建议观望为主,等待数据落地后再做方向性判断

4、关注

5月11日(周一): 欧央行利率决议 — 市场预期维持不变,关注表态是否偏鹰

5月12日(周二): 美国4月核心CPI — 本月最关键数据,直接影响美联储降息预期

中期: 美联储下一任主席人选、美国财政供给节奏、中东地缘局势、美债总额持续攀升

辅助指标

2Y-10Y利差: 47.7 bp(微平坦化),短端反弹更猛,曲线信号中性偏谨慎

10Y TIPS实际利率: ~1.89%(数据延迟),实际利率维持高位压制黄金但未生效

黄金/利率背离: 黄金逆利率上行而涨,定价逻辑从"利率敏感"转向"财政信誉对冲"

美股技术面: 三大指数5月7日均收长上影线,上方承压明显,短期由单边上涨转入高位震荡

财政信号: 美债总额31.27万亿美元 > GDP 31.22万亿美元,二战以来首次非战时债务超越产出

72

May 7

电网并网延迟长达5-10年,已成为美国数据中心落地的最大瓶颈。美国能源部将于2026年6月30日发布并网优先级决议,推动储能从"锦上添花"变为"监管合规必备组件"。PJM电网已明确未来数年不再受理新的并网申请,并推动紧急情况下优先切断未自备电源的数据中心负荷。若快速并网通道获批,每年最多允许10个大型项目加速并网,这将进一步倒逼数据中心配置储能以实现快速落地。

$宁德时代

$三星SDI

$LG新能源

72

peter | e/acc retweeted

AI 数据中心产业链里,瓶颈很多:GPU、HBM、DRAM、SSD、电力、液冷、光模块、交换机、PCB、ABF、封装、机柜、铜缆、变压器、施工、土地、并网。

但这些瓶颈的利润捕获能力完全不一样。

有些东西确实短缺,也确实卡项目进度,但它不一定能涨价。因为客户可以多供应商导入,标准化采购,压价,换路线,或者因为这个环节本身缺乏品牌/技术垄断。

它可以是“施工瓶颈”“产能瓶颈”“交付瓶颈”,但未必是“高利润瓶颈”。

真正能沉淀高利润的环节,需要同时满足几件事:

不可缺少:没有它,GPU 再多也跑不起来。

供给集中:不是几十家公司都能做。

扩产慢:不是涨价后半年就能供给上来。

认证难:客户不能随便换供应商。

性能绑定:它不是外围配件,而是直接决定系统性能。

涨价能被接受:因为下游AI投资回报足够大,客户愿意为确定供给付溢价。

存储,尤其是 HBM / 高端 DRAM / enterprise SSD,就是现在最符合这些条件的地方。

因为 HBM 不是普通零件。它是 GPU 性能的一部分。没有足够的 HBM 带宽和容量,GPU 的算力不能充分释放。

AI 训练和推理对 memory bandwidth、memory capacity、KV cache、数据吞吐的需求都在提高,所以存储不是“服务器配件”,而是算力系统本身的一部分。

更关键的是,存储供应商高度集中。HBM 和高端 DRAM 不是谁想扩就能扩,不是随便找一家厂就能替代。客户认证、封装能力、良率、产能规划,全都需要时间。这就让存储厂在需求爆发时有真正的议价权。

这和很多“卡脖子但不赚钱”的环节不一样。

这就是为什么我说, $dram 是Benchmark,我们可以寻求Alpha,寻求奇兵,比如我自己也玩 $sive 之类的Thesis-led的东西。

但是我们需要验证自己的做法是否有意义,对比的方式就是比较自己收益率和 $dram 这种显学的涨幅,跑不赢 $dram 说明折腾无意义。

17

37

192

69,901

May 7

AI投资的打地鼠思维,哪里有瓶颈、有约束,价值就向哪里流动

May 6

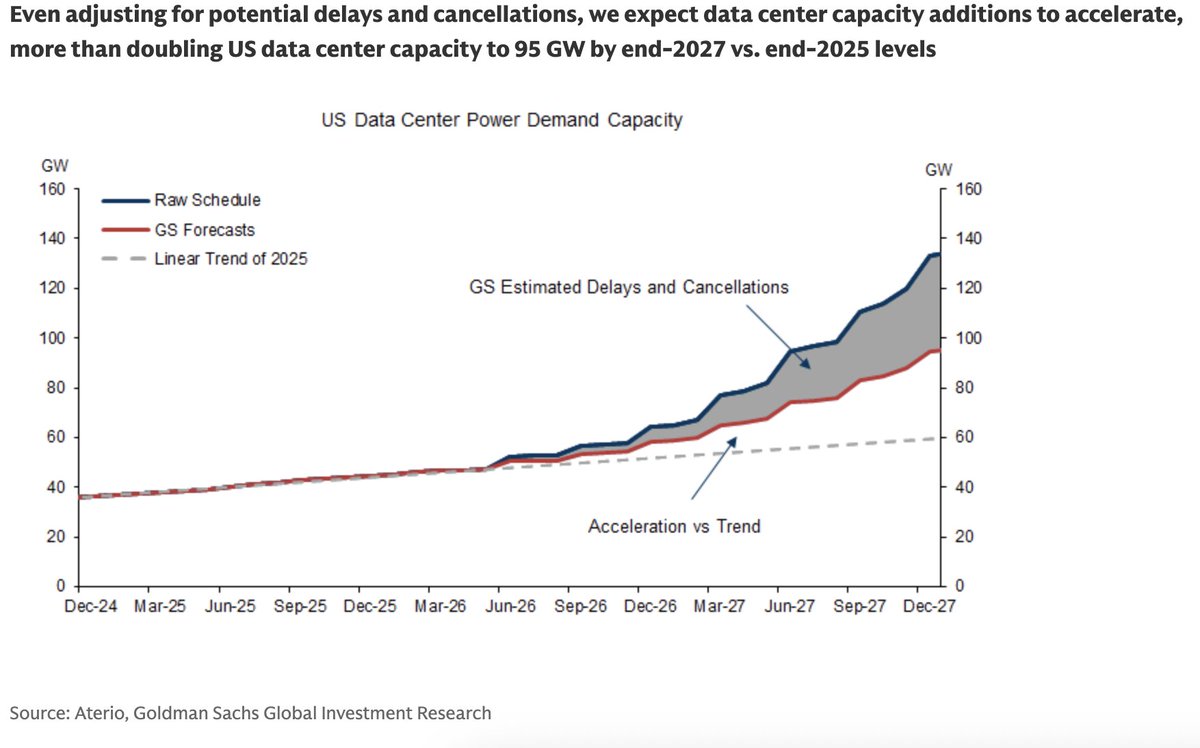

Goldman Sachs on AI power demands:

Outlook

"We expect US data center power demand to increase from 31 GW in 2025 to 41/66 GW in 2026/27 assuming a capacity utilization rate of 70%. By 2027, we expect data centers to account for 8.5% of total US power demand."

Their Trade

"We continue to recommend hedging against both upside power price risks from surging data center power demand and downside power price risks where regional supply growth may temporarily outpace demand growth."

48

May 7

英伟达和AMD都为推理优化引擎站台,推理优化和推理infra将会是未来的叙事主线

推理 Infra 不是 GPU 生意的附属品,而会成为独立的软件系统市场。但推理效率由调度、缓存、路由、batching、kernel、模型选择共同决定。未来很多价值会沉淀在“每美元 token 产出最大化”的系统层。

正如nvidia支持算力租赁公司一样,GPU厂商也会支持推理infra公司,算法创新反向塑造硬件优化方向,GPU厂商要让更多优秀的算法团队进入自身的优化路线图。

TokenSpeed is a brand new inference engine purpose built for speed-of-light agentic workloads.

Read their blog to learn more about its advanced KV cache management, safe and efficient scheduler, and pluggable layered kernel system designed for multi-silicon support. Plus, it also has the fastest MLA attention kernel on NVIDIA Blackwell.

Congrats to @lightseekorg on the launch!

163

May 7

宏观市场晨报

📊 2025年5月7日 周三

10Y: 4.349%(-7.1 bp)

📈 近期背景(波动剧烈,看10天 )

趋势: 10Y 近期高位震荡,30年期美债收益率周初重返5%上方,创2025年7月以来首次。10Y收益率在4.35%-4.50%区间波动。

驱动一致性: 一致 — 美债收益率整体走低,10年期美债拍卖需求回暖修复市场抛售情绪。地缘政治担忧缓和及美伊关系可能进展推动风险偏好回升,油价下跌带动美债收益率下行。

🗳️ 市场投票

跨资产一致性判定:

资产方向 数值

10Y↓4.349% (-7.1bp)

2Y↓3.912% (-7.4bp)

股市↑ 标普500创历史新高( 1.46%)

美元↑ DXY 99.56( 0.33%)

投票类型: risk-on ,风险偏好上升,一致通过

10Y下行 股市上涨 黄金反弹 → 市场对"增长放缓但无衰退"的软着陆叙事形成共识,风险偏好回升。美元指数小幅上涨反映美元资产仍具吸引力。

曲线信号: 2Y-10Y利差 43.7 bp(走平)

短端(2Y)3.912%锚定政策利率预期

长端(10Y)4.349%反映通胀预期回落

利差收窄 → 市场对美联储政策路径预期趋于稳定,短端下行幅度与长端相近

💰 资金流向

近期现实: 过去交易日,美债收益率整体走低,10年期美债拍卖需求从前期低位回升,部分修复了近期的市场抛售情绪。美股三大指数集体收涨,纳指、标普500同步刷新历史新高,科技股强势领涨,市场做多情绪全面高涨。资金从避险资产向风险资产迁移。

前瞻: 若地缘风险继续缓和且无新增通胀数据冲击,risk-on格局有望延续。但需警惕:①美债供给压力(30年期收益率重返5%上方)可能推高长端利率;②美联储政策路径不确定性。中期看,财政赤字 政治不确定性将继续支撑黄金避险需求。

📅 关注

本周: 中国降准降息政策落地(5月7日),关注政策效果及市场反应

中期: 美联储政策立场、美国财政供给节奏、中东地缘局势、美债拍卖需求持续性

辅助指标

2Y-10Y利差: 43.7 bp,曲线走平反映市场对政策预期稳定

30Y美债收益率: 4.99%-5.03%,重返5%上方,创2025年7月以来首次

45

May 6

中美算力租赁行业的分析

AI算力租赁本质上是一门"高杠杆 高确定性"的英伟达系金融化包租公生意——华尔街给CoreWeave、Nebius高估值的核心逻辑是数百亿美元的"使用或付费"长约锁定了未来3-5年现金流,本质把GPU变成了准REIT资产;而国内对标如润泽科技、利通电子、协创数据、宏景科技、中贝通信等,则因芯片可获得性、客户结构、政策导向不同,走出了一条与北美差异显著的路径。

1. 估值悖论:商业模式有缺陷为何仍获高估值

核心结论:华尔街给高估值的理由是未来现金流的可见性,而不是当下的利润。算力租赁公司本质上是一种结构化信贷工具,和飞机租赁公司、基础设施REIT高度相似。

1.1)商业模式的真实缺陷

• CoreWeave 2025年亏损12亿美元;Nebius亏损4.47亿美元,双双亏损扩大

• 微软贡献CoreWeave约62%的营收,且CEO明确表示合同是一次性的

• 客户合同约定必须使用NVIDIA GPU,供应商高度集中

• BofA预测CoreWeave到2028年累计债务将达690亿美元,年利息支出46亿美元

• 服务本质接近商品——GPU供给宽松后定价权将迅速丧失

1.2)华尔街给高估值的三个理由

理由一:take-or-pay长约赋予极强的现金流能见度

CoreWeave的收入积压订单达668亿美元,同比翻了四倍多。核心结构是take-or-pay合同——无论使用与否都须付款。当Meta、微软这样现金流充沛的大企业作为对手方时,这些合同相当于信用背书,算力租赁公司因此能以较低利率向黑石、凯雷等机构借钱建设,形成长约抵押-发债-建设-收租-还债的金融闭环。

理由二:三位数增速支撑估值

Nebius最近一季年化增速501%,分析师预测2025年增长523%、2026年增长206%。CoreWeave 2025年营收51.3亿美元,分析师预测2026年增长143%。当增速如此之高时,P/S估值法可以让绝对估值看起来合理。

理由三:AI军备竞赛的结构性需求

Meta对Neocloud服务承诺480亿美元,验证了这个赛道的战略重要性。只要AI军备竞赛持续,需求就是刚性的。CoreWeave的668亿美元积压订单,即使按当前利用率线性兑现,也是极强的收入保障。

2. 英伟达的战略图谋:从芯片商到生态王

英伟达在算力租赁生态中的角色远比供应商复杂。它实际上在构建一个围绕自身芯片的封闭生态王国,算力租赁公司是这个王国的藩王。

2026年1月,NVIDIA以每股87.2美元向CoreWeave新增投资20亿美元,持股比例从6.3%升至11.5%,成为第二大股东。NVIDIA与CoreWeave、Nebius、Lambda都有类似的深度绑定关系。

2.1)动机一:对抗超大规模云厂商的自研芯片威胁

AWS (Trainium)、微软 (Maia)、Google (TPU) 都在自研AI芯片,目的是减少对NVIDIA的依赖。通过支持100%基于NVIDIA生态的Neocloud,NVIDIA建立了超大规模云厂商难以突破的护城墙。

2.2)动机二:成为自己芯片的终端客户,保障出货量

NVIDIA与CoreWeave签订63亿美元协议,承诺如果现有客户未消化产能,NVIDIA将购买未使用的容量。这实际上是NVIDIA用自己的资产负债表为CoreWeave的商业模式兜底——既保障了芯片出货量,又让CoreWeave能低风险融资扩张。

2.3)动机三:把软件生态嵌入行业标准

NVIDIA承诺测试验证CoreWeave的AI原生软件和参考架构,计划将其纳入NVIDIA面向云合作伙伴的标准参考架构。CoreWeave因此从GPU出租方升级为NVIDIA认证的AI基础设施标准方案。

2.4)动机四:资产支持,延伸价值链

NVIDIA利用其财务实力帮助CoreWeave获取土地、电力和物理设施,双方目标是2030年建成超过5GW的AI工厂,把整个价值链向下延伸。

外界将这种模式视为循环交易:NVIDIA注资持股 → 算力租赁公司采购其GPU → NVIDIA承诺回购GPU。Nebius和Lambda有类似结构。

3. Meta和微软为何选择长约外包而不自建

Meta 2026年资本支出指引高达1150-1350亿美元,有充足的资源自建。但三重物理约束使外包成为更优选择:

3.1)约束一:电力和选址无法被资本加速

北弗吉尼亚州和硅谷等传统市场已受电网约束;美国变压器供应缺口预计2026年达到30%,交货期延长至3-6年。CoreWeave的32个设施锁定了土地和电力,Meta无法在2026-2027年的时间线上复制。这是资本无法解决的物理瓶颈。

3.2)约束二:下一代NVIDIA硬件的优先获取权

CoreWeave作为NVIDIA最早的合作伙伴,能比超大规模客户更早拿到最新代GPU。Blackwell后继者带来约35倍的每兆瓦推理量提升,是现有设施无法匹配的专用基础设施。这对Meta是真实的时间窗口价值。

3.3)约束三:推理工作负载的特殊架构需求

Meta的协议主要针对AI推理而非模型训练。推理——服务Facebook、Instagram、WhatsApp数十亿用户——是持续性的、分布式的、延迟敏感的,集中式园区无法解决这个问题。CoreWeave的多地部署架构正是为此而建。

4. 中国算力租赁:平行宇宙的不同规则

中国的算力租赁行业与美国表面相似,内核截然不同。驱动力、竞争格局、政策逻辑都有本质差异。

4.1)第一阵营是头部公有云巨头,包括阿里云、腾讯云、华为云、字节火山引擎,但这些主体并非纯粹的算力租赁公司,且大多未单独上市或为大集团的一部分,主要承担"自建 对外租赁"的双重角色。

4.2)第二阵营是真正的纯算力租赁运营商,这是A股最热门的赛道,最贴近CoreWeave模式。利通电子(603629)截至2025年三季度末可调度算力约3.3万P,以H100/H800/A100为主,绑定腾讯50亿元长单锁定到2028年,2026年Q1净利润同比增长821.08%,是A股算力租赁规模最大的厂商之一。协创数据(300857)2026年Q1营收60.85亿元同比增长192.90%,净利润7.50亿元同比增长343.45%,已运营AI算力规模约3万P,累计采购服务器322亿元,是英伟达NCP合作伙伴。宏景科技(301396)算力纯度最高、轻资产运营,全系列H800/H200/B300,2025年算力业务毛利率超过60%。鸿博股份拥有英伟达DGX解决方案独家授权,是国内与英伟达深度绑定的标杆。中贝通信已投产约1.8万P,华为昇腾 英伟达双路线。

4.3)第三阵营是AIDC(智算中心)运营商,这一阵营更接近"算力地产商 REIT"模式。润泽科技(300442)是典型代表,自投、自建、自持、自运维高等级算力中心,已投产算力3万P ,是字节核心供应商,2026年Q1营收18.4亿元同比增长53.55%,净利润5.82亿元,2025年净利润达50.5亿元。奥飞数据与百度签了20年期10.89亿元AI算力合同。光环新网、数据港、网宿科技则是传统IDC厂商向智算中心转型的代表。

4.4)第四阵营是国产化算力路线,包括中科曙光、拓维信息、寒武纪、海光信息等,依托海光DCU、华为昇腾构建全国产化算力集群,主要服务科研、政务、信创场景。品高股份(江原科技)、沐曦股份、壁仞科技、摩尔线程、天数智芯等国产AI芯片公司新款AI芯片将于2026年下半年量产,DeepSeek V4主动深度适配国产算力,为国产算力崛起奠定基础。

需要特别强调的一个区分点——A股投资者经常把"算力租赁"和"AIDC"混为一谈,但二者本质不同。AIDC是"机柜房东",赚的是机柜租金 电力 运维费用,资产是物理数据中心,价值来源是稀缺的土地、电力、能耗指标;算力租赁是"算力运营商",自己买GPU服务器搭集群,赚的是按GPU/小时或按P/年的算力租金,毛利更高但承担设备贬值风险。例如,润泽科技收的是机柜租金(甲方把买好的英伟达卡放进润泽的柜子),利通电子收的是GPU出租费用——这是两种完全不同的财务模型和风险收益结构。

5. 未来演进路径

5.1)美国算力租赁的三个演化方向

• 向上整合:从算力出租走向AI工厂运营商。CoreWeave收购Weights & Biases(MLOps平台)是信号——单纯出租GPU会被商品化,必须叠加训练平台、推理优化、模型管理等软件能力。

• 赛道分化:训练云和推理云将分化为两个子赛道。推理云需要地理分布、低延迟、轻量芯片;训练云需要超大规模集群和极高互联带宽(参考Google TPU 8t/8i拆分决策)。

• 地理全球化:欧洲、中东、东南亚的主权AI需求为Neocloud提供了战略开阔地,Nebius芬兰310MW工厂是典型布局。

5.2)中国算力租赁的分阶段演化

• 短期(2026-2027):国产芯片软件栈成熟是核心催化剂。昇腾或寒武纪生态若达到CUDA的80%兼容性,早期布局国产算力的公司将获得先发优势。

• 中期(2027-2030):DeepSeek等开源模型普及推动推理算力需求爆发,中小企业市场成为主战场。国产芯片满足推理需求的门槛低于训练需求,这是A股算力租赁公司的主要机会。

长期(2030 ):中国可能出现国产版算力租赁巨头——底层国产AI芯片,上层本土化软件栈,服务于有数据主权需求的政府和大型国企客户。

2

840

May 2

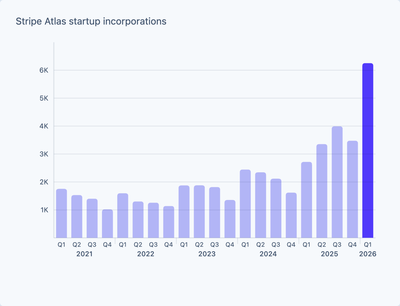

Stripe Atlas 的累计公司注册量突破了 10 万家,2026 Q1 同比增长 130%

Doola 今天还开放了 CLI,在 Chatbot 里可以一句 提示词注册公司,真OPC时代

109

May 1

联想正是 SemiAnalysis 所描述趋势的典型代表

SemiAnalysis 那条推文的核心逻辑是:在 AI 时代,ODM 不再只是低毛利的代工组装商,而是正在演变为设计、集成、大规模生产三位一体的系统级合作伙伴——因为 AI 机架涉及 GPU/ASIC 适配、高功率供电、液冷散热、高速互联和机架管理等复杂协同。而联想集团,恰好是这一转型逻辑在中国乃至全球市场最生动的注脚。

从"组装者"到"系统整合者"的跃迁

联想的基础设施方案业务集团(ISG)近年来的表现直接印证了这一点。2025/26 财年第三季度,ISG 营收达到 367 亿元人民币,同比增长超 31%,创历史新高,其中 AI 服务器营收同比增长 59%,订单储备高达 155 亿美元。 📷21经济网 IDC 数据显示,2025 年第一季度联想 x86 服务器全球收入同比激增 74.8%,市场份额跃居全球第三,中国市场增速更是达到 127.2%。这种增长不是靠低毛利的标准化制造驱动的,而是靠深度参与客户架构设计、提供差异化系统方案实现的。

液冷技术:从边缘能力到核心壁垒

SemiAnalysis 特别提到液冷是 AI 机架复杂度的关键一环,而联想的"海神"(Neptune)温水水冷系统正是其从 ODM 转型为系统整合商的核心武器。海神液冷已迭代至第六代,采用 100% 全覆盖冷板式液冷设计,PUE 可降至 1.1 以下,功耗比传统风冷直降 40%,98% 的热量可转移至水循环。 2025/26 财年第三季度,海神液冷业务同比增长高达 300%。

更重要的是,联想不仅自己用液冷,还通过与 Nidec(CDU 冷却液分配单元)、Digital Realty 等伙伴合作,将液冷方案标准化、生态化输出——这正是 SemiAnalysis 所说的"帮助供应商构建更广泛的 AI 基础设施生态系统"。 EnkiAI

多平台适配与全栈整合

推文中强调 ODM 未来要"支持各种 GPU/ASIC 平台和数据中心设计",联想恰恰在走这条路。联想不仅深度绑定英伟达(从 H100/H200 到 GB200 全系列),还同时支持 Intel 和 AMD 的 CPU 平台,并在 MWC 等场合展示跨 GPU 架构的灵活机架方案。其万全异构智算平台能够统一调度不同芯片架构的算力资源,本质上就是在做机架级甚至数据中心级的系统整合,而非简单的硬件组装。

估值逻辑的滞后与转型的现实

一个有趣的侧面印证是:尽管联想 ISG 业务已发生质变,市场仍长期按 PC 制造商的逻辑给它 10 倍以下的市盈率,而纯 AI 服务商的市盈率普遍在 20 倍以上。联想 CFO 郑孝明对此直言:"市场比较简单的估值逻辑是,看最赚钱的那部分业务……AI 服务器、海神液冷、Qira,这些尚未体现在估值模型里。" 这种估值错配本身,恰恰说明联想的转型已经跑在了市场认知前面。

总结来说,SemiAnalysis 描述的 ODM 进化路径——从低毛利组装走向高附加值的系统设计与集成——在联想集团身上得到了几乎完美的映射:自研液冷构建技术壁垒、多平台 GPU/ASIC 适配提供灵活性、全栈整合能力锁定大客户订单。联想不再只是"造服务器的",而是正在成为 AI 基础设施生态中不可或缺的系统级伙伴。

May 1

In the early stages, ODM server assembly mainly focused on manufacturing. ODM produced standardized racks, motherboards, and server systems on a large scale. Their primary advantages were cost efficiency, capacity, and yield.

In the AI era, IT racks have become much more complex. GPU/ ASIC, high-power systems, liquid cooling, high-speed connections, and rack management all need to work together within the rack. To simplify cabling and maintenance, cableless designs may also become more common.

As a result, ODM are no longer just manufacturers. They are evolving into partners in design, integration, and mass production. Moving forward, they will support various GPU / ASIC platforms and data center designs, and help vendors build the broader AI infrastructure ecosystem.

110

May 1

AI行业的核心矛盾从边际成本转向机会成本:当前AI公司的真正瓶颈不是GPU的边际成本,而是算力的机会成本——将算力分配给某一客户或业务,就意味着放弃其他更高利润的用途。Anthropic限制Mythos模型的广泛发布、OpenAI砍掉Sora转向企业端,都是算力分配策略的体现。

智能体(Agent)时代正在重塑AI价值链:随着Claude Code、OpenAI Codex等Agent产品的成熟,模型性能不再是唯一壁垒——模型与Agent"操控系统"的深度集成才是真正的差异化来源。这让Anthropic和OpenAI在价值链中的整合地位更加稳固,而非被"模型商品化"所削弱。

AI行业并未处于泡沫之中。智能体的兴起使算力需求远超供给,三大范式跃迁(ChatGPT → 推理模型 → Agent)依次推高了推理计算需求,而企业端对Agent的经济回报预期(以更少人力实现更大产出)将进一步驱动算力投资。他认为,在AI价值链中,掌控需求端(拥有用户的公司)最终将压倒掌控供给端(拥有算力的公司)——即Aggregation Theory的核心逻辑依然成立。对投资者而言,应关注那些能真正整合模型与Agent产品的公司,而非单纯押注算力基础设施。

51

May 1

ps:hype在对接上华尔街的资源后,整体的实力大幅提升,当前web3圈子还能讲诉并落地宏大叙事的,hype肯定是top3的,这篇文章的叙事逻辑,大幅拔高了HIP4,预测市场的空间还是有限的,但是美国的期权市场,那是一个巨大的金矿

hyperliquid:native

核心信息

本文是一篇关于 Hyperliquid HIP-4 提案的深度商业分析,作者认为 HIP-4 不应被简单理解为"预测市场功能",而应被视为一种全新的收益结构原语(payoff primitive),使 Hyperliquid 从资产交易所升级为"结果市场"(marketplace of outcomes)。

关键要点

HIP-4 的本质是收益结构创新,而非预测市场克隆:HIP-4 引入的是有界、全抵押、到期结算的非线性合约(0/1 结算),无需杠杆、资金费率或清算机制,这与永续合约的线性收益有根本区别。

无杠杆是核心突破,而非限制:全抵押设计意味着最大损失在入场时即已锁定,系统无需清算引擎、保险基金等复杂风控基础设施,在保持高收益潜力的同时降低了系统性风险。

Hyperliquid 并非从零起步:当前平台已有约 75 亿美元未平仓量、30 天永续交易量约 1833 亿美元,HIP-4 是在已有流动性、做市商和用户基础的成熟场所上叠加新工具类型。

真正的对标不是 Polymarket,而是短期期权(0DTE)需求:作者认为 HIP-4 的最大机会在于满足交易者对短期凸性、事件对冲和有界期权式收益的需求,而非仅仅争夺预测市场份额。

可复现的标准化合约模板比病毒式话题更重要:重复出现的市场(如每周 BTC 价格区间、定期美联储决议)比一次性热门事件更能吸引做市商、建立深度流动性和交易习惯。

结论/建议

作者的核心结论是:HIP-4 的战略意义远超"预测市场"这一标签。如果执行得当——确保高质量的首批市场、可信的结算流程、审慎的监管策略和清晰的费用模型——HIP-4 有望让 Hyperliquid 成为"交易未来状态"的场所,而不仅仅是交易加密资产价格的场所。永续合约让 Hyperliquid 成为价格交易场所,HIP-4 则可能让它成为"交易接下来会发生什么"的场所。

1

111

May 1

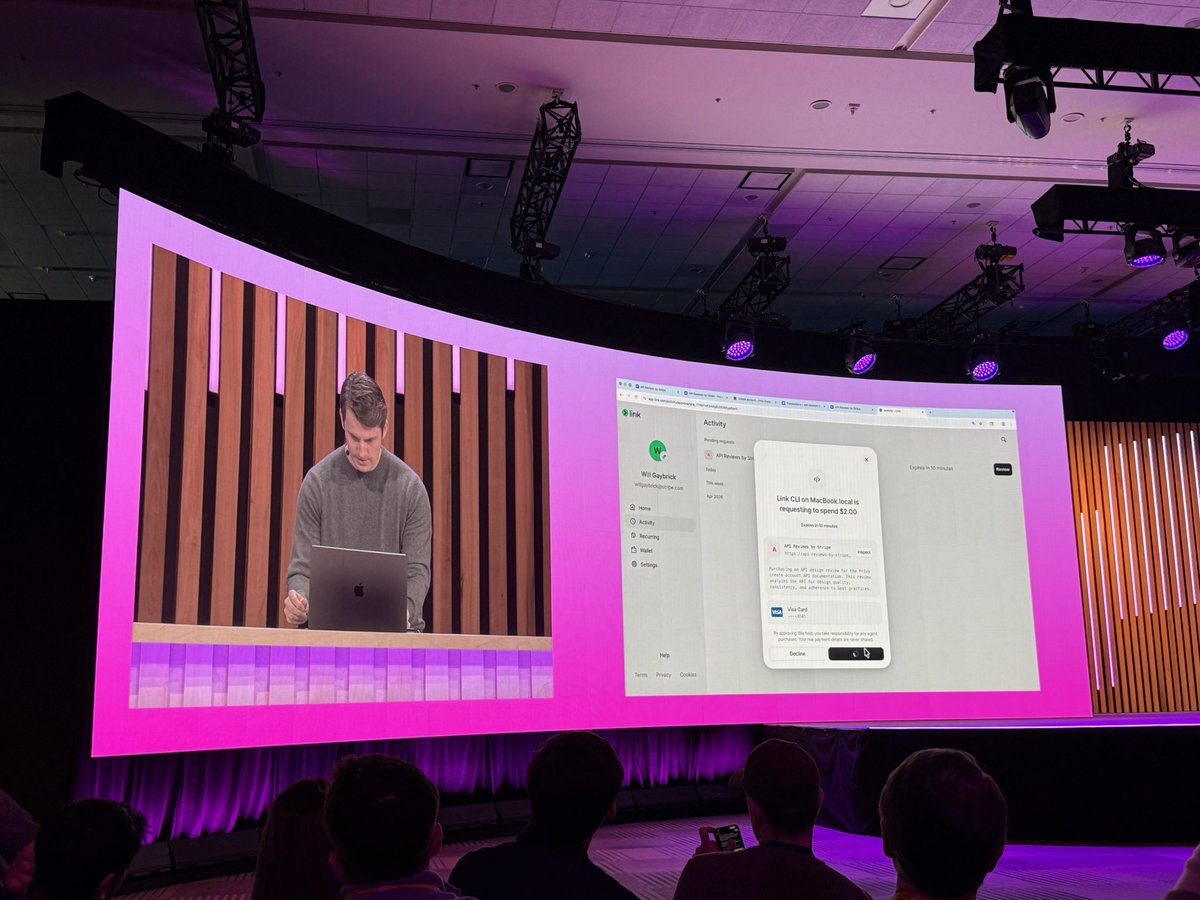

Stripe 推出 Link Agent 钱包:AI 代理获得支付能力,背后是 Privy 的嵌入式钱包基础设施

一、事件背后的核心驱动力

Stripe 在 2026 年 4 月 29 日的 Sessions 年度大会上一次性发布 288 项产品与功能,其中 Link 钱包向 AI Agent 开放支付能力是最受关注的发布之一。这并非孤立的产品决策,而是多重结构性力量共同推动的结果。

1. AI Agent 经济的"支付真空"

AI 代理的能力边界正在快速扩张,但在经济行为层面却处于"瘫痪"状态。正如 Stripe 产品与业务总裁 Will Gaybrick 所言:"如果 AI 能解决诺贝尔级别的物理问题,却连一个域名都买不了,那肯定有问题。"这句话精准概括了当前 AI Agent 面临的核心困境——它们可以推理、规划、执行复杂任务,但一旦涉及真实世界的价值交换,就完全无法自主行动。

2. 稳定币基础设施的成熟

Link Agent 钱包的底层技术支撑很大程度上来自稳定币和嵌入式钱包基础设施。Stripe 在 2024 年 10 月以 11 亿美元收购稳定币基础设施公司 Bridge,2025 年 6 月又收购了 Privy,这两笔收购为今天的 Agent 钱包奠定了技术基础。

稳定币在 Agent 支付场景中具有三个不可替代的优势:支持极小额支付(低至 $0.001)、T 0 实时结算、以及智能合约级别的可编程性。传统银行卡支付需要 T 2~3 天结算,且存在最低交易门槛,根本无法满足 AI 代理"按 token 计费"的微支付需求。

3. AI 原生商业模式的倒逼

过去一年,AI 产品的使用量急剧增长,催生了一个全新的问题:如何对 token 消耗进行收费。AI 代理以机器速度消耗 token,在商家收到付款之前就已经产生了真实成本。传统支付系统无法处理每几毫秒一次、金额极小的交易。

Stripe 的解法是推出流式支付(Streaming Payments),结合 Metronome 的精确追踪和 Tempo 区块链的稳定币微支付能力,让商家首次能够做到"每消耗一个 token 就即时收取一笔费用"。这种按 token 计费的商业模式,本质上是将 token 与货币之间的界限模糊化,而这正是 Agent 经济的基础设施需求。

4. 平台级生态卡位战

Stripe 并非孤军奋战。它已先后与 OpenAI、Microsoft、Meta 和 Google 达成合作,将 Agentic Commerce Suite 嵌入各大 AI 平台的消费入口。与此同时,Visa 在同一天宣布将 Tempo 区块链纳入其稳定币结算试点网络。这意味着整个支付产业——从 Stripe 到 Visa——正在同步为 AI Agent 商务铺设基础设施。

Stripe CEO Patrick Collison 在大会上直言:"AI 是自互联网以来对经济影响最深远的平台转型,不久的将来,AI 代理将占据线上交易的绝大多数。"这不是愿景描述,而是产品路线图的公开宣示。

5. 安全与信任机制的创新

Agent 钱包的设计本身也反映了对安全问题的深度思考。Link Agent 钱包采用一次性虚拟卡机制:每项代理任务生成独立的虚拟卡号,Agent 永远无法获取用户的真实支付信息,且每笔交易仍需用户逐一批准。这种设计在"自主性"和"控制权"之间找到了一个精巧的平衡点——用户不需要在每一步操作中介入,只需在关键付款节点确认一次。

二、Privy 项目方介绍

Privy 是 Stripe 此次 Agent 钱包发布背后的关键技术提供方之一。以下是对该项目的全面梳理。

基本信息

Privy(注册名 Horkos Inc.)成立于 2021 年,由 Henri Stern 和 Asta Li 联合创立。Henri Stern 此前在 Protocol Labs 工作,以思维严谨和执行高效著称。公司的使命是让"隐私保护和用户自主钱包成为线上体验的默认选项"。

Privy 的核心产品是嵌入式钱包基础设施——一套面向开发者的 API 和 SDK,让任何应用都能以用户熟悉的登录方式(邮箱、短信、SSO)无缝集成加密钱包功能,用户无需管理私钥或助记词。

在被收购前,Privy 共完成三轮融资,累计融资约 4,130 万美元:

投资机构包括:Sequoia Capital(联合领投)、ParadigmRibbit Capital、Coinbase、Electric Capital、BlueYard Capital、Archetype VC、Protocol Labs、Box Group 等。

2025 年 6 月 11 日,Stripe 正式宣布收购 Privy,交易金额未披露。收购时,Privy 已支持 超过 7,500 万个账户、超过 1,000 个开发者团队,处理了数十亿笔交易。

值得注意的是,Stripe 的董事会成员 Matt Huang(Paradigm 合伙人)和两家董事会成员机构 Sequoia Capital 都是 Privy 的投资方,这种资本层面的深度绑定为收购提供了天然的信任基础。

收购后,Privy 继续作为独立产品运营,同时与 Stripe 此前收购的 Bridge(稳定币基础设施)团队深度协作。创始人 Henri Stern 在收购公告中表示:"这不是终点线,而是起跑线。"

核心客户与用例

Privy 的客户覆盖多个领域:

Blackbird:餐厅忠诚度平台,接受加密货币和数字资产支付

Toku:雇佣平台,以稳定币和代币向团队支付薪酬

Merit:开源项目商业化平台,利用 Privy 实现自动化的贡献者收益分配

MegaETH 生态:多个基于高性能区块链 MegaETH 构建的项目使用 Privy 进行钱包和用户入驻

在 Stripe 生态中的角色

在 Stripe Sessions 2026 上,Stripe 与 Privy 联合推出了 Digital Asset Accounts(数字资产账户),定位为"金融科技的新基石"。该产品通过单一 API 提供完整的稳定币应用基础设施,涵盖:

- 法币入金/出金通道

- 稳定币收益产品

- 发卡功能

- 可编程钱包(支持 AI 代理进行投资、交易、触发式微支付等)

Ramp、Deel、Doordash 等企业已率先采用。

此外,Privy 的可编程钱包还支持 AI 代理在加密领域进行投资和交易,包括基于触发条件的微支付以及加密货币的买卖和持有——这直接构成了 Link Agent 钱包在加密支付场景中的底层能力。

将 Privy 的故事放在更大的图景中看,Stripe 正在构建一个从前端消费入口(Google AI Mode、ChatGPT、Copilot)到授权层(Link Agent 钱包)到结算层(Tempo 区块链流式支付)再到基础设施层(Privy 嵌入式钱包、Bridge 稳定币、Treasury 多币种账户)的完整 AI 经济栈。Privy 在其中扮演的是"让加密钱包对开发者和用户都不可见"的角色——这正是 AI Agent 自主支付能够落地的关键前提。

Apr 29

Stripe 推出了可以让 agent 使用的 Link 钱包,因为,过去这段时间他们发现, CLI 用户(应该就是那些用命令行来做支付的用户?)增长速度太快了,是时候让 agent 拥有自己的钱包了。

Stripe 产品与业务总裁 Will Gaybrick 说的很幽默:如果人工智能能攻克诺贝尔难题,却连域名都买不了,那肯定不对。

现在好了,从今天起,大家可以授权自己的 agent 使用 Link 来做支付了。(我看背后方面大部分是 Privy 的功劳)。

176

May 1

又一个TVL存款搬家游戏,随着二级市场币价萎靡,代币激励驱动存款搬家,顺带靠一波叙事传播,这个模式也跑不通了

48

May 1

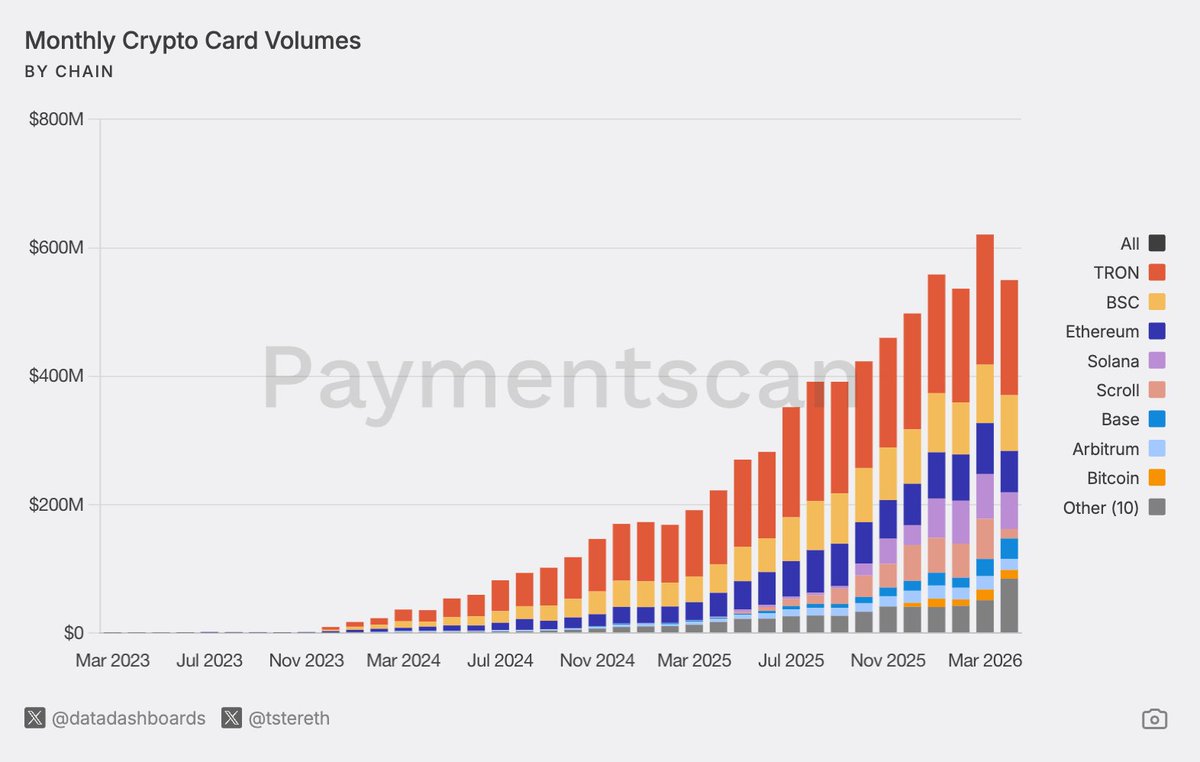

visa护城河的一个注解,一堆加密卡通过激励政策让用户用上卡,但是90%的流量被visa的网络捕获

Crypto card spending is the next big trend:

Crypto card spending volume has surged 500% since September 2024, now running at $600 million per month.

As a result, stablecoin-linked payment cards are now one of the fastest growing businesses on the blockchain, with 90% of transactions captured by Visa, $V.

Visa's strategy has centered around partnering with emerging infrastructure providers which reduces reliance on traditional sponsor banks.

The growth comes amid the launch of Jupiter Global which returns 4-10% cash back to crypto cards and has seen 660% MoM volume growth in April.

Crypto card adoption is growing.

77