HODL BTC | DeFi探索,追求确定收益 | Defi Research

Joined November 2023

- Tweets 236

- Following 573

- Followers 78

- Likes 258

15 Photos and videos

DefiSeeker retweeted

May 25

7

2

3

602

Apr 26

资金费率的来时路,不过目前默认10%的资金费率在合理值上

资金费率设计的初衷可能是对标美元借贷费率,目前的资金费率是通过二级市场交易出来的,在众多参与者下达成的默契与平衡,因此这个费率如不合理就会通过价差的方式展现出来,perp永远不需要交割

Apr 26

加密交易所永续合约的资金费率中,包含一个约万分之一的基础利率。该利率每天收取三次,折合年化约10%。这意味着,即使合约价格与现货价格之间不存在任何基差,市场依然会向多头收取一个年化10%的正向资金费率。

这一费率带来了两方面的影响。一方面,它为市场的资金费率套利者提供了年化5%到10%的基础收益率。之所以达不到满额的10%,是因为套利本质上伴随着杠杆行为——你需要一边买入现货,一边做空合约,导致资金利用率无法达到100%。根据交易者不同的杠杆率和风控偏好,最终的年化收益率通常落在5%到10%之间。另一方面,这笔费用对多头而言,实质上是一种持续性的”税收”。虽然单次收取比例看似不高,但对于频繁交易者来说,叠加杠杆后每年支付的利息成本其实非常高昂,甚至会超过本金本身。

那么,这个数值究竟是怎么来的?实际上很多人从未深究过背后的原因,甚至包括币安、OKX等现今大部分交易所的设计者们,也未必清楚设定这个费率的初衷。因为本质上,行业内的产品大多是互相照搬,产品经理们并不理解为什么存在这么一个机制。小交易所由于缺乏主导权,只能被动与大交易所对齐;而大交易所最初其实都是在模仿BitMEX。

至于BitMEX为何会设定这个数值,要回到当时的市场结构。如今普遍使用USDT作为保证金,而2017、2018年的BitMEX使用的是BTC作为保证金。在那种机制下,做多隐含着借入美元的需求,做空则隐含着借入BTC的需求。当时BitMEX主要参考的利率市场是Bitfinex。在Bitfinex上,借入美元的年化利率大约在10%左右,而借入BTC的利率接近于零,因为当时市场以做多为主,做空较少。因此,BitMEX引入了这个约10%的年化基础利率,并根据市场情况动态调整。尽管现在的市场结构和利率环境都已发生翻天覆地的变化,但这个基础资金费率却被照搬保留了下来。说白了,大家在互相抄袭中早已忘记了最初的逻辑,也根本没人敢去改动这个核心数值。

更关键的是,在当下的U本位机制下,按同样逻辑,“正确”的基础利率应该等于USDT借贷利率减去标的资产的借贷利率。USDT在主流借贷市场利率只有三四个点,而BTC、ETH这类标的本身有staking和链上原生收益,借贷利率并不为零。两者相减,理论基础利率应该远低于10%,某些标的甚至可能为负。错的不只是数值的来源,在新的保证金体系下连方向都不对。

而且这个错误参数,被它自己催生的套利资金反向锁死了。资金费率本应是一个动态的市场化收敛机制,一个人为预设的非零基础利率,等于在上面叠加了一个固定方向的偏置——这已经不是收敛机制,而是伪装成利率的转移支付。接收方是delta-neutral套利资金:现货多 合约空,赚的就是基础利率减借贷成本的差。这部分资金沉淀下来,在交易所盘口、staking收益、USDe等合成美元上层层堆叠,基础利率不再是一个参数,而是被无数资产负债表定价进去的常数。Ethena的sUSDE、各家U本位”理财”、做市商的carry策略,全都默认这个10%继续存在。谁先改谁就是破坏者:改低,套利资金撤出,合约深度塌陷,做市商点差扩大,用户直接迁移到不改的对手盘。所以理性策略就是没人改。

不过客观来讲,这个数值确实为整个加密市场奠定了一个基础的年化收益率。围绕着这一资金费率,不仅催生了庞大的套利资金以及相关的资管项目和业务,还延伸出了诸如USDe这样的代币项目。这些衍生创新,本质上也是建立在此基础利率之上的理财方式。它已经不再是一个交易所参数,而是被默认的”加密美元无风险利率”——一个由抄袭固化、由套利资金供奉、由所有参与者共谋维持的人为锚点。

104

Apr 24

更新进展:

Pharos项目方响应很迅速,团队澄清,并不存在女巫行为,目前情况疑似是 OKX Wallet 侧存在概率性未识别的问题,导致部分正常参与用户出现资格异常。

遇到类似问题的可以先去DC开票/OKX反馈下

等待后续结果

Apr 23

可能我是全网唯一一个,被 Pharos 和 OKX Wallet 存款活动判定为女巫的人🤡

而且原因很离谱:因为我直接联系了项目方

起初我对 Pharos 的信用贷 RWA 模式感兴趣,主动联系项目方研究尽调材料,并明确询问:是否允许多地址参与活动。

在得到肯定回复后,基于对项目方的信任,我使用多个账户参与。结果今天一查,直接被标记女巫。

更讽刺的是,回头翻聊天记录才发现,TG 里关于“允许多地址参与”的对话内容已经被修改/删除🤣

甚至我提前发给对方、准备参与活动的一串地址,疑似被直接拿去做了女巫名单。

又上了一课: 规则可以变,聊天记录可以删,韭菜永远是韭菜

#Pharos #OKX #空投

3

393

Apr 24

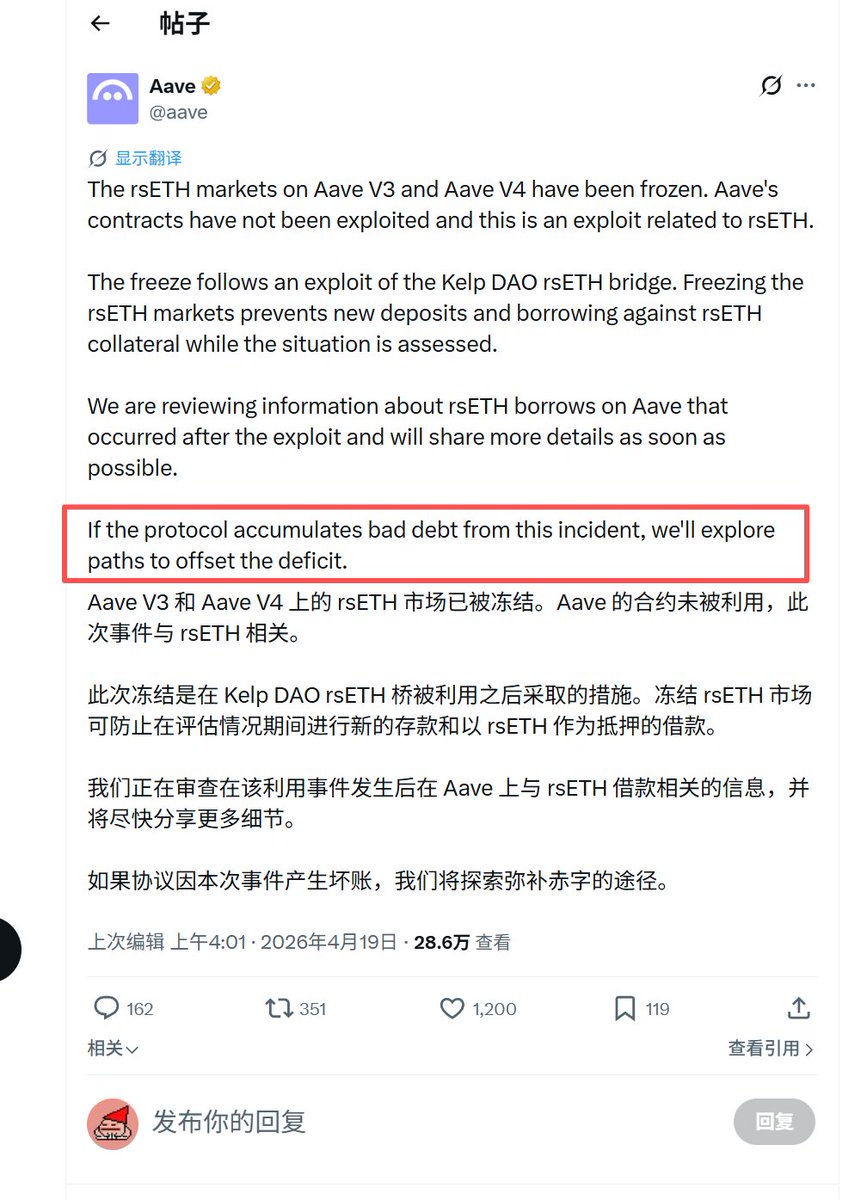

这是一场关乎 DeFi 生死存亡的关键之战,各大协议的驰援来得恰到好处。此时此刻,信心万金难买

Our work toward restoring rsETH's backing continues, with @ethena contributing to the ongoing effort.

We're grateful for Ethena's longstanding commitment to Aave and DeFi. There's lots in store for Aavethena.

DeFi United.

45

Apr 23

I might be the only person on the internet who got flagged as a sybil in the Pharos OKX Wallet deposit campaign 🤡

And the reason is absurd: because I contacted the project team directly.

At first, I was interested in Pharos’s credit-lending RWA model, so I reached out to the team, reviewed their due diligence materials, and clearly asked whether multiple addresses were allowed for participation.

After receiving a positive confirmation, and trusting the project team, I joined with multiple accounts.

Checked today — instantly flagged as sybil.

What’s even more ironic is that when I went back to review the chat history, the Telegram messages about “multiple addresses being allowed” had been edited/deleted 🤣

Even worse, the list of addresses I had sent in advance for participation seems to have been used directly for the sybil blacklist.

Another lesson learned:

Rules can change. Chat history can disappear. Retail always gets played.

#Pharos #OKX #Airdrop

Pharos airdrop registration is open 🪂

Check eligibility and choose your strategy

🔗 claim.pharos.xyz

📱 Also via OKX @wallet App exclusive banner

141

Apr 23

可能我是全网唯一一个,被 Pharos 和 OKX Wallet 存款活动判定为女巫的人🤡

而且原因很离谱:因为我直接联系了项目方

起初我对 Pharos 的信用贷 RWA 模式感兴趣,主动联系项目方研究尽调材料,并明确询问:是否允许多地址参与活动。

在得到肯定回复后,基于对项目方的信任,我使用多个账户参与。结果今天一查,直接被标记女巫。

更讽刺的是,回头翻聊天记录才发现,TG 里关于“允许多地址参与”的对话内容已经被修改/删除🤣

甚至我提前发给对方、准备参与活动的一串地址,疑似被直接拿去做了女巫名单。

又上了一课: 规则可以变,聊天记录可以删,韭菜永远是韭菜

#Pharos #OKX #空投

Apr 23

Pharos空投登记已开放🪂

检查资格并选择您的策略

🔗 claim.pharos.xyz

📱也可通过 OKX @wallet App 专属横幅

1

830

Apr 19

责任和风险和完全不对等,这可能是Defi发展到现在没有办法进一步突破的最大顽疾吧...

Apr 19

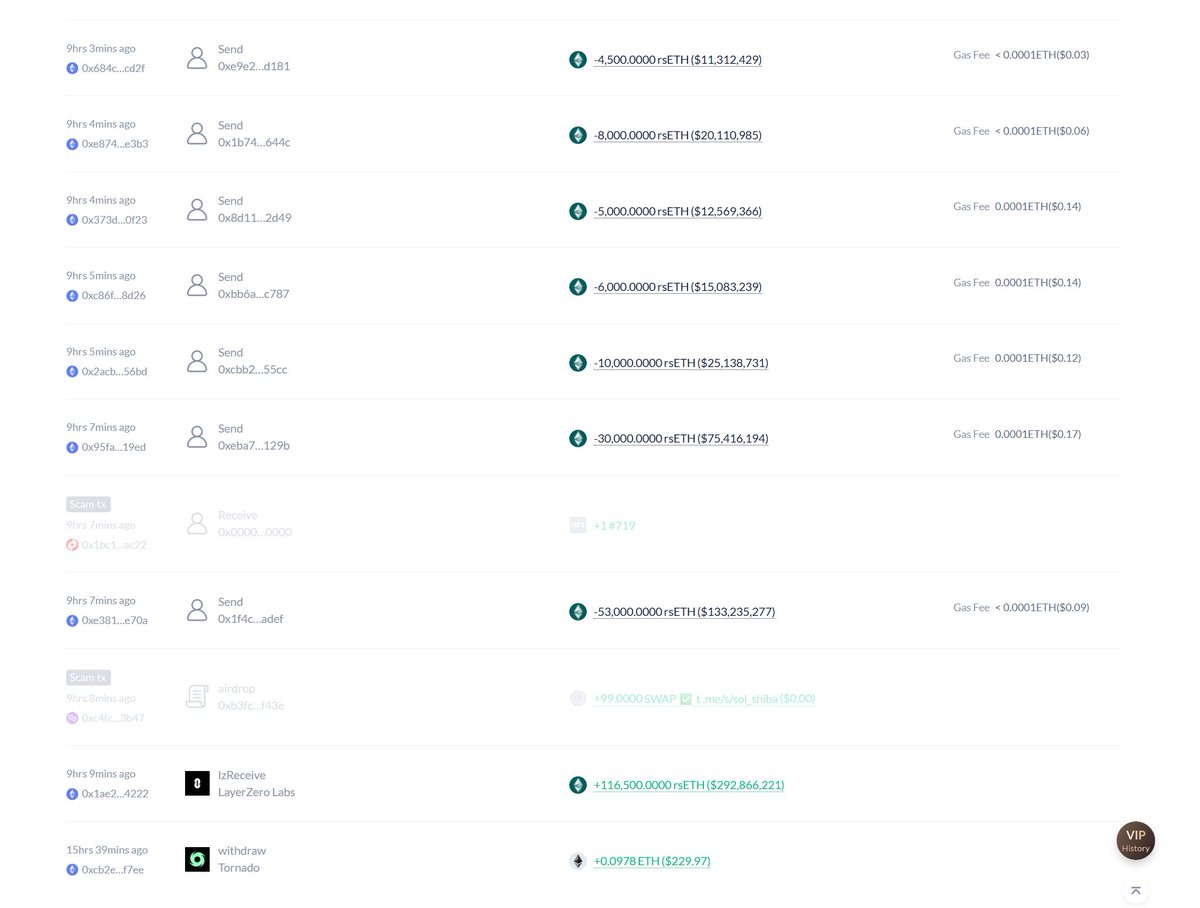

Kelp DAO 昨天被黑客通过 LayerZero 跨链桥恶意无锚增发了 2 亿美金以太坊 Staking 代币。

因为 $rsETH 是多链资产,所以黑客欺骗了跨链桥,伪造出“在其他链上已经存入资产”的假象(当然实际上他没存),利用漏洞恶意在 ETH 主网上增发了 116,500 个 rsETH。

然后,黑客把这些无锚代币存进了各种借贷协议里,例如 Aave 和 Morpho,最终借走了真正的以太坊 $ETH 。

所以这件事情现在比较尴尬的一点是:Aave 责任最小,却承担了最大的损失🤦。

尽管尚不明确 Kelp 和 LayerZero 究竟谁的责任更大,但根据 LayerZero 过往的口碑来看,大概率是 Kelp 项目方这边的责任大概率更大一些(并非指控,仅为推测)。

与此同时,对于项目方而言,他们底层的以太坊,也就是 Staked ETH,并没有被黑客直接偷走或换走。

所以项目这个责任更大的一方,反而承受了更小的财务损失。

而且这个 KelpDAO,确切地说,是 Kernel 协议下面的一个子产品。

Kernel 这个协议,目前 $Kernel 尽管上了币安,市值也就 2,200 万美元左右,看起来完全不像赔得起的样子🥲。

而且 Kernel 项目方之前就出过漏洞。

2025 年时,rsETH 就曾被天量增发过一次,但幸好上一次没有造成实际损失。

我有一句名言:一个 DeFi 项目出过一次问题,那它大概率还会出第二次、第三次、第四次问题。

对于 Aave 来说,它过去几乎没有出过什么问题。

而且显然,项目方和 LayerZero 大概率既不愿意掏钱,也未必掏得出钱。

因此尽管这一次同样责任最小,但苦果却落在 AAVE 身上。

这其实就是一种公地悲剧。

万幸的是,Aave 有一个 Umbrella 池。你可以把它理解成一个保险池。

不过,它里面承保的资产是彼此分隔的。

而这次黑客借走的资产几乎全是 WETH。针对 WETH 的保险池,目前大概也就 5,600 万美元左右;和实际大约 2 亿 美元 的亏损相比,仍然有较大差距。

事实上,Aave 的 Umbrella 池 也从未赔付过。因为自从 Aave 上线Umbrella 以来,还从未发生过需要它出险的安全事故。

所以这一次,Aave 可能还是要靠自己的营收慢慢扛。

有些人造谣说 Aave 有很大风险,但我认为 Aave 是能扛住这次损失的。虽然会非常肉痛,但应该还是扛得住。

---分割线---

我现在有两个感受:

第一个感受:我对跨链 DeFi 产生了前所未有的失望。

我认为跨链只能走官方桥,不能走第三方桥。这个领域太容易出问题了。

甚至我觉得,大额跨链都应该引入人工审核机制。比如说,10w 美金以下自动处理,超过 10w 美金就必须进入人工审核。

第二个感受是:在 DeFi 这个巨大的套娃里,责任与风险,其实并不对等。最吊诡的是,责任最大、闯祸最多的人,往往没有承担对应的财务损失。

目前钱还没进龙卷风,希望这件事最终能得到妥善解决吧。

1

32

Apr 18

合规背书 限量参与

这波BG打满上车

对于BG来说60M的总量不算大,更像是平台的新业务开拓福利

冲冲冲

#BitgetIPOPrime

Apr 18

想去现场看SpaceX火箭发射?Bitget买单!

庆祝Bitget IPO Prime首期项目 $preSPAX 认购开启,狂撒 8,000 USDT 惊喜大奖!

🏆 至尊观礼大奖(1名):独揽 3,000 U!

🔹 参与方式:参与 $preSPAX 认购或VIP空投,在下方表单提交 UID 。

🍀 锦鲤转发奖(100名):每人 50 USDT!

🔹 参与方式:关注 @Bitget_zh 转发本推文并带话题 #BitgetIPOPrime,在表单提交uid及推文链接。

马上填写表单,锁定大奖:docs.google.com/forms/d/e/1F…

41

DefiSeeker retweeted

Here is your fast-pass to "Stake before the Stake" 📍

Pharos is dropping 500 exclusive whitelist spots via @layer3 for sailors who move the fastest, to enter the Stake before the Stake: Pharos Genesis Stage

👇 Here’s why you don’t want to miss:

217

1,914

1,674

130,874

Mar 25

Eric Trump提到他们的BTC挖矿成本只有当前币价的一半,也就是$35000,突然意识到目前实际上的矿工关机电价可能要比想象中低很多

几乎无成本的电力等于低成本的BTC产出,BTC在这轮熊市仍有下探空间

Mar 25

Eric Trump:我们做了史上最成功的3个加密项目,赚走了10亿美元

特朗普二儿子Eric Trump近期亲口在采访中承认:我们做了3个最成功的加密项目:

TRUMP模因币,发布后一飞冲天,市值一度超越以太坊; NFT 早期入场,大获成功,赚得盆满钵满;World Liberty Financial,目前全球增速最快的稳定币项目;American Bitcoin 在西德克萨斯挖矿,刚刚登陆纳斯达克。

而另一面,过去1年多以来,加密市场的钱越来越难赚,流动性丢失,项目裁员,散户损失惨重,许多人坚持不住离场。

有意思的是,特朗普家族最成功的这3个项目,赚走的超10亿美元,恰恰都发生在这段时间里。

钱没有消失,只是换了地方。

117

Mar 24

“我们从来都不是他的社区,我们只是他的筹款人”

背包的未来没有社区,没有华语用户

@Backpack @Backpack_CN 猎杀华语大户,被刺Mad lads社区,VIP计划终止,不过都是因为 @armaniferrante 已经达成了现阶段的目标,赚够了手续费罢了

Backpack终究会因为Armani的自大走向消亡

Mar 24

We Were Never His Community. We Were His Fundraise. | Full Long Story

Let's start with something most people get wrong. @armaniferrante didn't build Mad Lads alone. @tristan co-founded Coral with him, co-founded Backpack with him, and was the person who spent over a year curating the community before the mint even happened. The allowlist process, the culture, the "WAO — We Are One" identity — that was Tristan's work. Him and @monkdoesnt. They made Mad Lads a name that commanded genuine respect across the entire Solana ecosystem.

There's something worth noting. FTX collapsed in November 2022. The Mad Lads mint happened in April 2023, months later, as Solana was still trying to find its footing. Looking back, that mint wasn't just a community launch. It was a lifeline. A way to rebuild and fund the exchange Armani actually wanted to build all along. We were the funding round. We just didn't know it at the time.

After Tristan and Monkey left, everything that came after is Armani's legacy alone. The community started hollowing out slowly. The Mad Lads Twitter went quiet. Discord went cold. New Backpack employees had zero respect for Lads holders, some distanced themselves publicly, some talked openly about not caring. But Armani kept saying the right things. Community matters. Loyalty matters. So we stayed.

Then the Backpack Exchange announcement dropped and we lost our minds, in the best way. We bought more Lads immediately. At that point Mad Lads was genuinely bigger than Backpack as a brand. The name carried more weight, more trust, more recognition. We thought: this is it. We are the face of something that could become the next Binance. Our patience is about to pay off.

Then came the Seasons. Trading points, volume based rewards, the promise of a $BP airdrop. Mad Lads holders are not traders, we never were. We are believers, holders, community people. But we didn't want to be left behind. So we tried. We generated volume. Lost real money. And told ourselves: it's fine, TGE is coming, he won't forget us.

Season 2. Season 3. Still no utility for Lads. Still no mention of Lads. The only thing we ever received was a fee reduction on the exchange, a benefit built for traders, given to a community of people who aren't traders. By that point, I don't think they thought about us much at all.

The signals were everywhere. Mad Lads Twitter stopped posting. Armani became active on Backpack Discord and went silent on Lads Discord. His language shifted from "our community" to "Mad Lads are not our product." When KOLs posted hit pieces on Backpack, who was in the replies defending him every single time? Lads holders. Always.

Someone slid into my DMs, an ex-Backpack employee. Said simply: "Lads will not get an airdrop." I dismissed it. We all did. We thought Armani was filtering out farmers. The real ones would be taken care of. He values loyalty, right? We chose to believe that.

When people close to the team started posting about "all the airdrops Lads already received," we read between the lines. The message underneath was obvious: you already ate, stop asking. But we held on. When Armani posted "NFTs might be dead but Lads are just getting started" we took it as confirmation. He still sees us.

He didn't.

Then the snapshot. The tokenomics. The number that made the whole community go silent.

One percent.

Not for bots. Not for farmers. For the people who had been there from the beginning. Who defended him publicly. Who absorbed trading losses to generate volume for his exchange. One percent for the backbone.

The response when the community asked why? Simple. Cold. You already ate.

Then came yesterday, one day after the TGE. As community managers have now confirmed, newly traded Mad Lads will no longer receive VIP status on Backpack. If you held before, you are grandfathered in. But anyone buying today gets nothing. No utility. No benefit. No connection to the exchange we spent years supporting.

He waited until after the airdrop to quietly close the door. No announcement. No explanation. Just policy.

That is not an oversight. That is housekeeping. The community served its purpose, the token launched, and the last remaining thread was cut the very next day.

Here is what I believe now. Armani got lucky. He got lucky that Tristan was brilliant at building community culture from the ground up. He inherited loyalty that most founders spend years trying to manufacture. And instead of stewarding it, he extracted it. Quietly, gradually, until there was nothing left to take.

Mad Lads was never the goal. Backpack was always the goal. Mad Lads was the vehicle that got him there. Once it served its purpose, it got parked.

And the tragic part? It didn't even work. The TGE underperformed. The trader community is fractured. Chinese holders are rising up over witch-hunt accusations. He distanced himself from the community that loved him unconditionally and couldn't hold the one he replaced us with.

Mad Lads gave Armani everything. Capital, credibility, cover, and community. We were there when nobody else was. We made Backpack look legitimate before Backpack had earned that on its own.

WAO. We Are One.

We meant it.

He never did.

1

101

DefiSeeker retweeted

Mar 24

backpack $BP launches with zero insider token allocation. sounds revolutionary until you realize founders hold equity directly, not through tokens. the conversion terms haven't dropped yet. if they announce a $5b valuation, your tokens buy 0.0001% equity while insiders keep 80%. wait for the conversion ratio before accumulating. the token might be the exit liquidity for public ownership dressed up as fairness

65

25

366

51,347

Mar 22

一次次的稳定币脱钩中都能够全身而退的协议不多,AAVE是一个,Fluid是一个

二者都是严把关 风控清算机制,借贷基础设施在合约设计上就应当充分考虑脱钩事件的冲击

慎用Morpho

We are aware of the incident affecting Resolv earlier today.

Fluid automated ceilings prevented excessive borrowing of the funds, and USR markets have been paused. These safeguards worked as intended to contain the situation.

In case of any remaining bad debt on Fluid, all user losses will be fully covered.

User funds and protocol safety remain our top priority. We’re conducting a full review and will share a detailed post-mortem once the investigation is complete.

95

Mar 22

Resolve事件黑客的钱包如下:

debank.com/profile/0x04a288a…

debank.com/profile/0x8ed8cf0…

黑客的操作是链上抛售,套利者通过在链上买入折价USR在Morpho中存入wstUSR后再借出USDC的操作,将风险传导到了Morpho中的vault金库

套利的行为间接导致了Morpho存款者的损失,"机构级金库管理员"并没有起到任何作用

Mar 22

This is a weird 'exploit'.

id=30, exploiter sends 100k USDC, mints 50m USR

id=31, random guy sends 100k USDC, mints ~100k USR

id=32, exploiter sends 100k USDC, mints ~100k USR

id=33, exploiter sends 100k USDC, mints 30m USR

Only a single SERVICE_ROLE that can fulfill these mint requests. There's no guardrails, no mint limit, it can freely choose what to mint. Insanity.

We also suspect this is Resolv's no KYC mint ("slippage free swap") they offered on their website early last year, and it was later removed from the frontend: x.com/ResolvLabs/status/1882…

The options on what happened here to cause the abnormal mint are, based on what we can see:

- bad internal oracle (manipulated/compromised/etc.)

- insider job

- key compromise

141

Mar 22

不要抄底!!!

黑客手里仍然有未倾销的USR,现在买进去相当于给黑客提供退出流动性

官方为了保护存款人利益,可能的做法是根据攻击前的快照发行新代币代替USR,如果是这个逻辑攻击后低价买入者的USR可能会成为废纸

1

478

DefiSeeker retweeted

Mar 21

《Michael Saylor: 他还是那个陪我们走过漫长岁月的男人》(作者 @oyoovi)Saylor 手里推动的,不只是加仓 BTC 本身,而是一套更成熟的资本结构安排:把 BTC 波动尽量留在普通股层,把信用端尽量稳定下来,同时把收益型资金纳入体系内部;对 MSTR 普通股来说,最重要的不应该是再仅仅盯着总持仓和 mNAV,而是要开始关心 BPS(每股含币量),Strategy 官网已经明确表示长期目标是推动 BPS 增长;市场相信 Strategy 不会卖币,一旦这个锚破掉,普通股、优先股、债务工具,都会被迫重估。阅读全文: wublock123.com/index.php?m=c…

9

12

67

62,962

DefiSeeker retweeted

Mar 12

Limbo starts now

See you at TGE

March 23

434

458

2,746

590,235

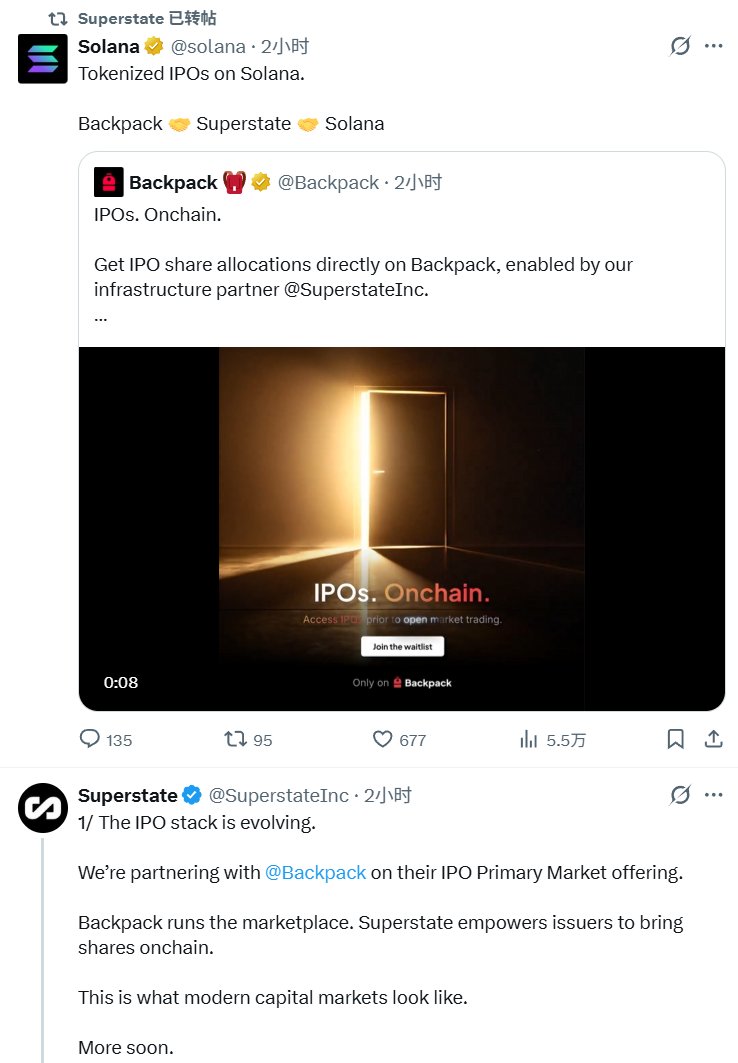

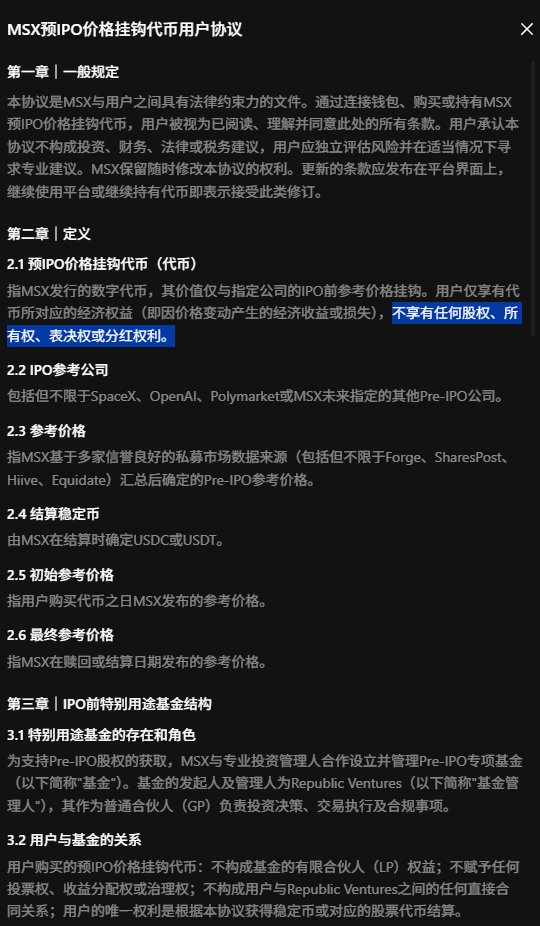

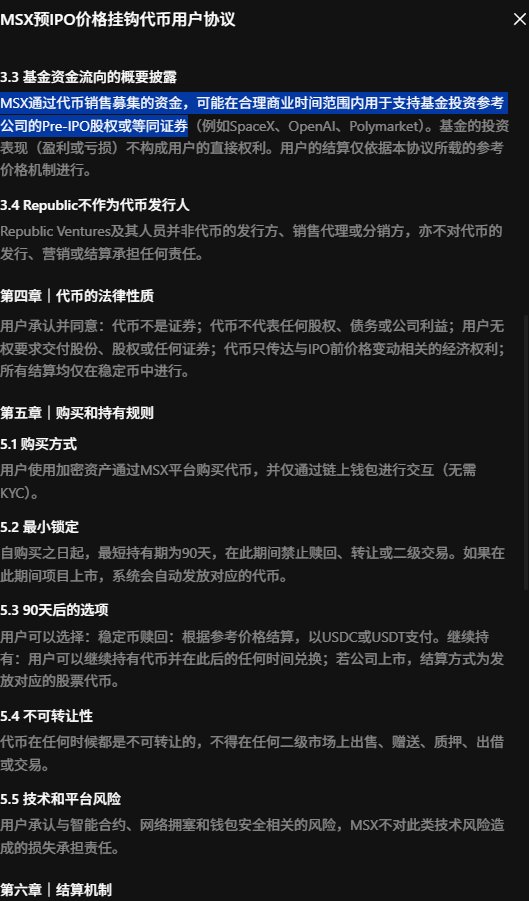

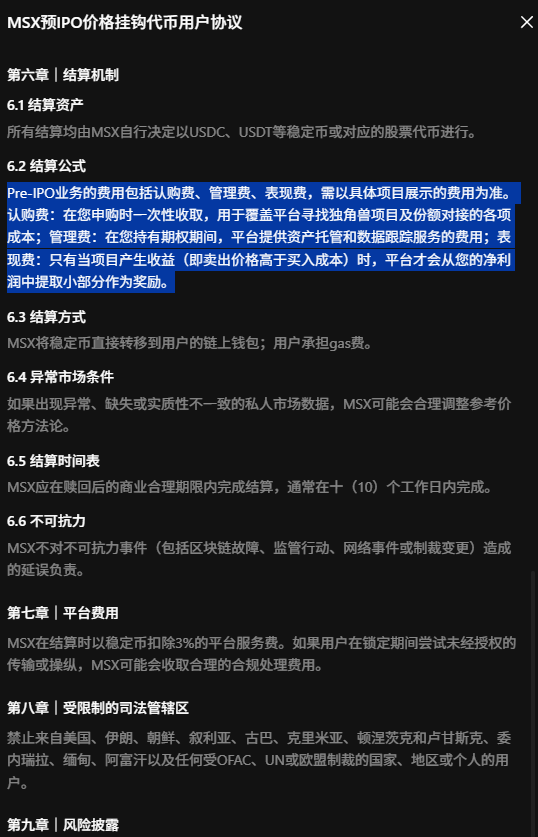

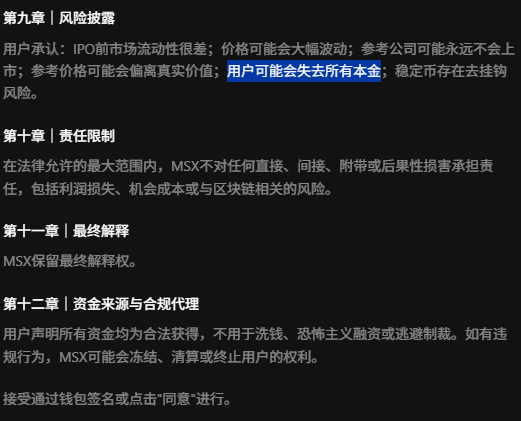

Backpack 的 IPO(IPOs Onchain) 和 MSX 的 Pre-IPO 区别是什么?

本来我是不打算继续跟进的,毕竟该说的都说完了,我也就是起一个科普的作用,不太想一直追下去。但既然 @MSX_CN 的小伙伴希望我点评一下 @Backpack 的 IPO ,那我就继续说说。再点评的时候必然会涉及到一些对比。

提前声明:我和 Backpack 没有任何的利益关系,也并未参与 Backpack 的任何活动。

(一)合作方的区别

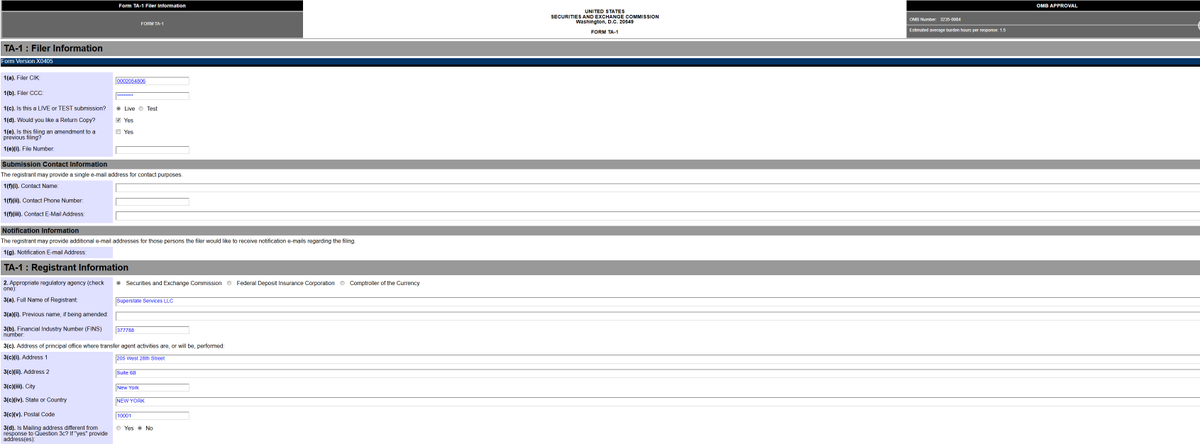

首先 Backpack 的 IPO 提供方不是 Backpack 自己,而是 Superstate 这家公司,这家公司提供和合规的资质,在 SEC 上是可以查看到的。

这就相当于是 MSX 合作的 Republic 是一个道理,但是这里有很大很大的区别。首先 Superstate 是合规的,而且 Superstate 直接发布了和 Backpack 的合作,当然 Solana 官方也发布了。

而 MSX 号称合作的 Republic 还并不是 Republic ,而是 Republic Ventures ,而且不论是 Republic 还是 Republic Ventures 都没有做出任何的公开报道,甚至是 MSX 官方自己也说了 Republic 不负责发行,只负责基金管理,那么 MSX 的合规性是需要质疑的。

当然,很多 MSX 的小伙伴说现在是草莽时代,不需要合规,我是完全同意的,但如果不需要,为什么非标榜自己是合规交易所,还要标榜自己和 Republic 合作,甚至是在受到质疑后推广文案尽量避免提及 Republic ??我能知道原因吗??

(二)合规性的区别

其次,按照 Superstate 的文案来看,当然只是文案,不代表就是正确的,但是人家毕竟合规的,不能随便说大话,SEC 不是个摆设,Superstate 的 IPO 方案是 :

原生股权(native share) 转让代理(transfer agent) 链上结算

这并不是 SPV ,什么是 SPV 我竟科普过了,Superstate 方案直接把 SEC 注册的真实股票上链,而不是合成资产,或者是衍资产的包装,这里和 MSX 就有本质的区别,MSX 发行的只是同样名称的 Token ,和股票本身没有任何关系,最多就是价格追踪一致。(目前并未确认)

发行的股票型 Token 由 Superstate 作为 SEC 注册的 transfer agent去维护以及更新股东名册,并在链上转移时同步更新,发行和募资可以通过 Direct Issuance Program 执行。

(三)KYC 和分发模式上的区别

然后,Superstate 的模式是有局限性的,首先就是需要完整的 KYC ,毕竟是在 SEC 合规的,就需要遵循美国的规则,所以即便是和 Backpack 合作,也不应该是所有 Backpack 的用户都能购买,当然 Backpack 是 KYC 的提供方。

而 MXS 是不需要 KYC 的,这点懂的自然就懂了。我也不需要多说什么,毕竟是草莽,也就无所谓了。但都做草莽了,何必还要非说自己是合规的,多此一举不是。

其次 Superstate 模式下链上 token 与股东名册是需要绑定的,这是一套非常复杂的流出,和 KYC 是搭配的,所以实际执行的时候还要看 Superstate 的操作,目前很难定性。

(四)风险上的区别

最后,在购买的情况下,购买 Superstate 的基金(USTB/USCC)的最小初始投资是 100,000 美元,而在 Backpack 购买的代币化股权是没有最小单位的,但实际上一个 Token 应该是等于 一股 ,而如果是 Direct Issuance 也就是 Superstate 帮公司链上 IPO 是应该有最小单位的。

而最小单位代表的就是风险承受的能力,很多这种基金都只能卖给合格投资者,就是为了规避普通投资者难以承受的风险。

另外 Superstate 和 MSX 有一个共同点,就是代币化的 Token 不能自由流转,但不同点在于 MSX 是完全不能流转的,而 Superstate 是可以在白名单的内进行流转。

其次,Superstate 的股东名册实时更新是由自己维护的,这里边可能会有一些中心化的问题,比如维护不及时,或者是给没有符合资格的投资者权限,比如部分的 Token 美国的投资者就不能购买。

虽然 MSX 也有这一条,但 MSX 没有 KYC 也就无所谓了。

然后就是发行风险,Superstate 上的每个项目会有自己的门槛、锁定、转让规则、投资者范围等,这些可能会非常的复杂,尤其是在交割的时候会更加复杂。

而对应的 MSX 的最大风险就是在 SPV 镜像以及不透明上,这在科普里已经讲过了,也就不多废话了。

(五)总结

本质来说,MSX 的 Pre-IPO 和 Backpack 的 IPO 完全不是一个内容,虽然都叫 IPO 但在表现形式上差距非常的大,Backpack 的 IPO 只是一个渠道,所有的内容除了 KYC 几乎都是 Superstate 提供,而 MSX 则有待验证。

另外还有 SPV 镜像和原生股票的区别,这个区别会更大,而合规性的体现也在这里。

当然,这还是我个人的理解,我的理解有可能是错的。

结束。

什么是 Pre-IPO 的 SPV 和 SPV 镜像 — — 风险在哪里?

没有任何的利益关系,只是觉得这件事挺火的,客观了解一下没坏处,毕竟这年头钱难赚,屎难吃。就当是没用的知识 1 吧。

问了一圈大概了解了,目前市场中确实有很多的“二级经销售”在贩卖这些,用币圈的话来说,这种情况很像是2020年以前的“代投”市场,但问题就在于,一天没有拿到实际的 Token ,你都不知道是真的假的,更别说很多代投拿了就跑了。

这次 MSX 的 Pre-IPO 我不能说 100% ,但 90% 以上的可能性应该是从二级市场买来的,而这些二级市场是人是鬼,那就要看运气了。

然后我读了《服务协议》,看了认购的流程,大概明白操作的逻辑了,这里我想再重申一遍,二级市场购买的结果是不可预知的,这并不存在“黑”或者是“挑衅”的意思,最近这件事反应蛮大的,我自己解读而已,也许我的解读是错误的。

首先能确定的是,这次的 Pre-IPO 发行的是 Token,Token 的结构是 SPV 镜像,那么什么是 SPV 镜像呢?我们要先了解什么是 SPV 以及 SPV 和 SPV 镜像直接的关系。

SPV (Special Purpose Vehicle) 是“特殊目的载体”。在 Pre-IPO 投资中,通常是一个为了购买某一家特定公司(如 SpaceX)的股权而专门设立的合伙企业(LLC 或 LP)。在 MSX 的合作关系中,标注了和 Republic Ventures 合作的基金就是一种 SPV 。

SPV 最大的用处就是零散化投资,比如 SpaceX 的直接投资门槛可能高达数千万美元,普通高净值个人进不去。SPV 可以把几十个投资者的钱凑在一起(比如每人出 20 万美元),攒够 1,000 万美元,以一个整体的名义去买。

重点来了!!SPV 是需要有合规门槛的。

现实世界中为了合法筹集资金,SPV 必须证明其投资者具备承受风险的能力,不同地区有明确的财务硬指标,这里我就不细说了,主要的合规是三个方向:

第一个就是注册和持牌需求,比如:

在美国管理 SPV 的机构通常需要注册为 RIA (Registered Investment Adviser,注册投资顾问),部分机构也可能走 ERA(exempt reporting adviser)路径。

在欧洲管理人必须获得 AIFM 许可。

在新加坡如果结构被认定为集体投资计划(CIS)的机构发售,需要进入 SFA 监管框架

在香港管理 SPV 的机构必须持有香港证监会(SFC)颁发的 9 号牌(资产管理)

即便是在最宽松的开曼群岛所有针对 Pre-IPO 的封闭式 SPV 必须在开曼群岛货币管理局 (CIMA) 注册

第二个就是用户需求,所有 SPV 都需要做完整的 KYC 和 AML ,而且只有合格投资者可以参与,比如:

在美国最少年收入需要大于20万美元或净资产大于100万美元,其中还不包括房产。

在新加坡最少年收入需要大于30万新币,或者金融资产不少于100万新币。

即便是最宽松的开曼,最少的投资额度也要10万美元起。

当然 Republic 确实有小额投资的 SPV ,但需要非常严格的 KYC ,而且仅限于在 Republic 平台上购买。

第三所有的资金必须托管,确实可以用稳定币作为 SPV 的申购基金,但必须做稳定币和法币的交换,最终托管资金是法币。

了解了 SPV 以后,什么是 SPV 镜像呢 ?

SPV 的镜像稍微复杂一些,简单来讲,就是一个 SPV 的套壳,比如,跨境投资者购买。

以 SpaceX 为例,一个美国 SPV 已经拿到了 SpaceX 的份额。但中国的投资者因为外汇或法律原因无法直接把钱汇入美国 SPV,那么这家 SPV 就会在开曼或香港设立一个 镜像 SPV,镜像 SPV 的底层资产、收益分配比例、管理费率完全“复刻”那个美国 SPV。投资者把钱投进镜像 SPV,镜像 SPV 再通过某种金融协议(如参与协议)与主 SPV 挂钩。

另外有些 SPV 卖的不是股权,而是衍生品或合约敞口,并没有真实股权登记。有可能是另一个卖方的另一笔二级交易标的,甚至有可能根本没有买到任何股份,只是“承诺未来买”你买的是“承诺书”,结果可能永远不交割。

这也是为什么我会说 MSX 是 SPV 镜像的原因。而实际上应该是连 SPV 镜像都不算。

所以,到这里,小伙伴应该非常清楚了,即便是合规的 SPV 也会存在大量的风险,更别说套娃的 SPV 镜像:

1. 底层资产与交割风险

SPV 对外募完钱,但底层股份没成功买到或迟迟不交割。用户拿到的只是“承诺持仓”。

Pre-IPO 公司常有 ROFR(优先购买权)、转让窗口、董事会同意等,随时让交易失败或延迟多年。

2. 缺乏透明度

投资者可能无法完全了解 SPV 内部资产的表现、风险或细节,导致决策失误或信息不对称。 复杂的多层资产结构可能隐藏债务或实际价值。

3. 流动性与退出风险

合规的 SPV 份额通常不能自由转让。并且公司可能长期不上市,甚至估值回落后仍不回购。即便发生退出,结算、审计、税务、资金回流可能拖很久。

PS:更别说这是 Token 的交易,流动性会更差。

4. 高估值

这就不多说了,MSX 这次的估值我看了,基本还算是合理,并不算是非常高,和市场上差距不大,但即便如此,相比原始估值提升也很高。

5. 手续费

这就不得不提,MSX 的实际手续费最高会有 20% ,这可能是很多小伙伴都没有注意的,比如字节的 5,500 亿美元的估值,实际的购买成本可能会增加 20% ,其中管理费1% ,认购费 6% ,表现费 10% ,最后还有结算时以稳定币扣除 3% 的平台服务费。

而 SPV 镜像又增加的风险:

6. 确权风险

镜像 SPV 的合法性完全取决于它与主 SPV 之间参与协议。如果这份协议在法律上未被认定为“真实出售”,或者主 SPV 的章程禁止此类分拆,那么投资者的投资在法律上可能只是一个无抵押的合同债权。

当然在这次的销售中,因为不存在交割,所以这种已经不能称之为“风险”了,用户买到的只是一个对应标的的价格。和实际的资产完全没有任何关系。

而且由于价格的不透明性以及平台之间的流动性差异,这个价格的波动可能会超过想象的大。

所以,最终来看

我并不能确定 MSX 这次的销售是不是有问题。但从条款来看,投资者是没有办法获得任何 Pre-IPO 的实际资格,也不能获得任何投资标的的资产,甚至大量的投资者并不是合规投资者。

而且按照条款,应该是 MSX 用用户参与Pre-IPO 的融资资金去二级市场购买资产标的,MSX 抽取用户 20% 最大上限的费用,用户买到的仅仅是一个同名但完全不同资产结构的“价格”。

说人话,用户买的只是一个叫 SpaceX 的 Token 的价格,这个 SpaceX 的 Token 价格有可能会锚定 SpaceX 的任何时间段的价格,并且因为流动性的原因会有非常大的价格波动。

在实际操作上,现在在 MSX 上买入 字节跳动 的 Pre-IPO 就相当于是用 5,500亿 x 20% 的估值,买入了看多合约,而且波动价格并不取决于真实的市场价格,而是取决用平台的深度和流动性。

说人话,价格的最终决定权是由 MSX 决定且可单方面调整。而且很多条例是和 Republic 相关的,而这部分的相关性又表示销售 Token 和 Republic 无关,Republic Ventures及其人员并非代币的发行方、销售代理或分销方,亦不对代币的发行、营销或结算承担任何责任。

那么这项 Pre-IPO 里的 “BUG” 有点多了。因为包括合规,小额参与都只有在 Republic 平台上才可以实现。

PS:我多说一句,这种购买的是“证券”。在中国和美国都有严格的规定。尤其是在 X 所在的美国,如果是付费推广,则必须披露,否则会被视为非法。(Securities Act Section 17(b))

而如果有推广者的传播对象包含中国大陆公众,中国监管文件里长期把“虚构即将上市、诱导公众购买所谓‘原始股/未上市股权’”列为典型非法证券活动之一;以及“以各种名义向公众募集资金”的非法集资风险。

结束。

53

31

159

93,385