5 Photos and videos

翻遍上千份财报,未来十年能让你阶层跨越的,其实就看这33只美股了。

英伟达 $NVDA

AI时代最大的卖铲人,几乎所有大模型训练都离不开它的GPU,是AI世界的发动机。

超威半导体 $AMD

英伟达最有力的挑战者之一,AI芯片市场的第二增长极,性价比路线正在获得越来越多客户认可。

博通 $AVGO

AI网络和定制芯片的双重受益者,大型科技公司疯狂扩建算力时的核心供应商。

迈威尔科技 $MRVL

高速互联芯片龙头,AI服务器之间的数据传输离不开它,相当于数据中心里的高速公路。

英特尔 $INTC

虽然掉队多年,但正在全力押注AI与晶圆代工,一旦翻身,弹性巨大。

美光科技 $MU

HBM高带宽内存的核心玩家,AI服务器越多,对内存的需求就越夸张。

闪迪 $SNDK

存储需求爆发的直接受益者,大模型训练和推理都需要海量数据存储。

西部数据 $WDC

全球硬盘与数据存储巨头,AI时代的数据仓库管理员。

康宁 $GLW

光通信与特种玻璃龙头,AI数据中心高速连接的重要受益者。

Applied Optoelectronics $AAOI

光模块黑马,AI算力扩张推动高速光通信需求暴增。

Navitas Semiconductor $NVTS

第三代半导体代表企业,高效电源解决方案有望成为AI数据中心的标配。

Vertiv $VRT

AI数据中心散热龙头,卖水人中的卖水人,没有散热,再强的AI也得宕机。

超微电脑 $SMCI

AI服务器爆发的最大受益者之一,被称为AI时代的军火商。

戴尔 $DELL

企业级AI服务器和数据中心解决方案持续增长,正在重新获得市场关注。

Nebius Group $NBIS

欧洲AI云计算新势力,直接受益于全球算力需求扩张。

IREN $IREN

从比特币矿企转型AI算力运营商,拥有大量电力和数据中心资源。

伊顿 $ETN

电网升级的核心受益者,AI最终拼的不是算力,而是电力。

Quanta Services $PWR

美国电力基础设施建设的龙头,未来十年电网投资的重要受益者。

哈伯 $HUBB

输配电设备龙头,电网现代化绕不开的企业。

GE Vernova $GEV

能源与电气化超级平台公司,AI耗电时代的重要赢家。

自由港麦克莫兰 $FCX

全球铜矿巨头,新能源、电网和AI都离不开铜。

泰克资源 $TECK

铜资源储量丰富,受益于全球资源品长期需求增长。

南方铜业 $SCCO

全球成本最低的铜矿企业之一,现金流能力极强。

MP Materials $MP

美国稀土龙头,稀土自主供应链战略的核心标的。

Energy Fuels $UUUU

美国铀矿龙头之一,核能复兴的重要受益者。

NuScale Power $SMR

小型模块化核反应堆概念龙头,被视为未来AI供电方案之一。

Oklo $OKLO

由OpenAI创始人奥特曼、英伟达黄仁勋支持的新型核能公司,市场关注度极高。

特斯拉 $TSLA

机器人、自动驾驶、AI大模型三张牌同时打,想象空间极大。

Palantir $PLTR

AI软件平台龙头,正在帮助政府和企业真正把AI落地赚钱。

Rocket Lab $RKLB

SpaceX之外最受关注的商业航天公司,未来太空经济的重要参与者。

AST SpaceMobile $ASTS

卫星直连手机赛道的明星企业,有机会改变全球通信格局。

Intuitive Machines $LUNR

月球经济概念的核心标的,率先参与NASA月球商业化计划。

BlackSky $BKSY

实时卫星数据服务商,AI 航天数据结合的重要受益者。

你最看好哪一只?

129

395

1,245

108,370

(💙,🧡)(📦,💫)⌘ retweeted

May 22

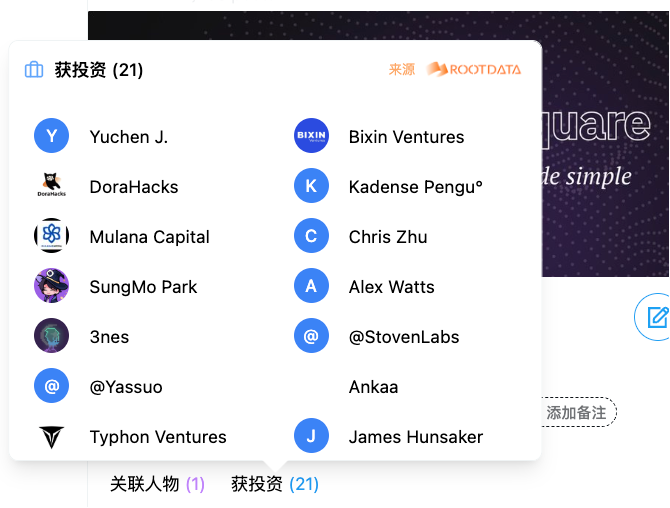

未发币项目跟进:1625万美金融资@TownSquarexyz ✍️

在这个背景下还是很难见的,投资方OKX,A16z等明星机构都在列

之前跟usd1推出了1亿美金的流动性计划,现在可以存钱,借贷,等活动开了也可以跟进参与

交互也是老方法,找背景大的融资多的有实力的,抠搜搜的项目直接拉黑滚蛋就好了。

@bcgame

May 14

未发币值得关注的项目 @TownSquarexyz 跟进✍️

这个项目获得了Monad、a16z、Aptos等机构及多位天使投资人支持,阵容比较豪华。

最近的新闻也报道了TownSquare推出了 1 亿美元的 USD1 代币流动性计划,通过World Liberty Financial的USD1稳定币,将机构级收益与跨链借贷服务扩展至更多用户。

项目手笔很大,值得关注跟进

等后面开金库质押啥的第一时间塞进去🙄

32

1

23

7,546

未来5-10年的美国大主线只有两个,

一个是科技游戏一个是金融游戏

科技游戏:

- Anthropic, OpenAI, Gemini御三家泡沫带头猛冲

- 顺便带动上下游硬件产业链包括美光闪迪等一系列

- 再往后还能延伸到一些能源基建之类的

- 梦想延伸类包括了给AI造身体(人形机器人产业链)等

对应逻辑也可以去赌一下中国的国产替代和自主可控,上面说的所有的东西在中国找一个对照物。

AI领域再造一套me too & me better(我也能造,我造的更好)

金融游戏:

- Genius法案,稳定币就是美元的新载体,杀死全球绝大多数央行,争夺小国铸币税

- 持有小国货币天天贬值,并且还买不到好的资产,不如直接加入稳定币游戏,给你一个机会去参与全人类最伟大科技产业(给美国接盘)

- 稳定币就是币圈最大创新,没有之一。就是比传统法币在很多方面有10倍甚至100倍的优势。

- 我认为这个游戏的泡沫程度远比AI泡沫小的多,有太多低垂的果实可以捡。

又到了比价格环节:

- Anthropic 1万亿抢破头

- Hype 500亿, 社区歌舞升平,看空的人觉得没有新的退出流动性

- Circle 200亿,段永平刚刚入场,底部上来不到一倍

请为谁归谁便宜

Apr 16

说个观点,rwa rwa perp 把传统金融资产上链交易,会是币圈下个5-10年机会最大且最清晰的主线,最近在币圈交易了各种传统资产后这个感受愈发强烈。

币圈rwa相较于传统券商的模式:

1. 注册账户和出入金极度便捷

2. 永续合约模式极度散户友好

3. 24小时交易,只要有流动性,没任何交易限制

4. 全球用户共享一个流动性池,与全球的资产做自由匹配

5. 极低的资金门槛 近乎无限的资产选择(原先你想投anthropic的pre ipo,得被至少四五道中介抽水),而现在你只要有一个钱包,你就可以跟私募机构们在一个起跑线去浇给美股的二级散户

6. 抗监管

当然现在也还有各种问题:

1. 流动性还不够好,至少现在流动性很多大机构还进不来

2. 股权和币权问题,比如tokenized股票不分红

但以上问题在我看来都是阶段性问题,都必然会在不久的将来被解决掉。其实币安和hyperliquid目前tradifi资产的交易量就可以看出来,贵金属、石油这才上了多久,全进top 10交易量了,从用户需求来说已经被证实是刚需了,如果把spacex、anthropic这些pre-ipo上了,估计也会稳稳冲前10。

“Tokenization of Everything”会是未来5-10年的币圈主线,先分掉的就是现在传统券商的蛋糕,并通过更高效的交易效率、更广的资产选择、更大的用户群体来扩大蛋糕。

沿着这条主线投吧。

货币层:circle和其他稳定币

平台层:hyperliquid和其他资产交易平台

网络层:eth(未来肯定也会有更多的货币层和交易层的公司去做自己的公链)

发行层:把各类资产上链的公司(服务公司)

这条主线,会在未来诞生至少1-2家上万亿美金的公司,和5-10家数千亿美元的公司,回头看现在两三百亿的价格都很便宜。

49

14

177

56,353

(💙,🧡)(📦,💫)⌘ retweeted

May 18

他来了,他带着最新持仓向我们走来了。

万众瞩目的OPENAI研究员Leopold Aschenbrenner,SAF基金的最新AI持仓刚刚公布。

我来简单总结一句话,

做多电力 机柜 存储;

做空逻辑芯片复合体(GPU/ASIC/foundry/光刻)。

买Put期权高达84.6亿,

其实我更倾向于他这是对一季度市场过热的一种对冲,并不是完全看空。

本季度他当前前5大持仓:

1.燃料电池公司 BE — 879M(但他减仓了)

2.闪迪SNDK — 724M

3.CRWV — 556M(加仓了)

4.我的爱股IREN — 401M(他加仓了)

5.CORZ — 389M(也减了)

新建股票。我们把小仓位的多头去掉。

核心新方向有三个:

1.TE(本土光伏,发电端新拼图)

2.SHAZ(AI算力小弟,赌第二梯队)

3.HIVE(矿企搞ai)

完全清仓了AI三条副线,

1.光通信(LITE、COHR)

2.天然气产业链(EQT、LBRT)

3.二线矿企 二线代工(CIFR、HUT、TSEM)

很有意思,

我看到这兄弟还买了吴忌寒的比特小鹿。

看来,数据中心他是真的很看好,

而且不赌单一公司的执行力。

抄作业去吧同志们。

123

274

1,030

146,678

🚀 MSX Pre-IPO 二期,申购已正式开启。

🔹 Anthropic

Claude 背后的 AI 大模型公司

申购价:855 USDT|估值:9500 亿美元

🔹 Polymarket

Web3 预测市场代表平台

申购价:152 USDT|估值:150 亿美元

申购入口已开放👇

msx.com/ipo?tab=2

#MSX #麦通 #链上美股用麦通 #PreIPO #AI #Anthropic #Polymarket

84

60

145

161,435

近几年做投资,就紧盯三个人说的话。

第一是马斯克,

马斯克是改变地球的人,思维最超前,且他的思维是第一性原理,他从不藏着掖着,每句话都是最直白的结果。

算力竞争到最后是电力的竞争,未来电力严重紧缺,也是他最先提出的。

马斯克已经是超级IP,一句话都能引起全球金融震荡,紧跟他的动态,他说的每句话,跟他深度合作的公司,大方向都不会踩坑。

第二是英伟达,

黄仁勋代表的是全球目前最先进的运转效率,他是提速和产能的引领者,

他说的话,代表了整个科技行业发展的方向和结构,紧跟他的动态,深入挖掘细分赛道,也是确定性的赛道。

最后是孙宇晨,

他是目前年轻人里最具顶层思维和视野的存在,他看得通透说的明白,

经常给大家指明方向,关注他的动态,可以了解到科技芯片半导体及前沿领域的最新动态。

106

157

900

161,398

复利的力量

年化15%,5年翻番,15年就是8倍。100万变800万。再过15年,6400万。

一个211大学生,只要能入门理解,30岁前搞到100万作为本金,大概率,50就可以退休/全职生活了。

哪怕年化10%,7年翻倍,30年翻四翻,100万,30年后变,1600万,也行了。超过99%的985毕业同龄人了

别给小孩买房子,30岁,只要给100万,送他一套价值投资的书,例如巴菲特投资全集和段永平合集,他这辈子就能过得很好了。虽然有点老登思维,但是毕竟年化10-15%是OK的,不得承认。

从世界历史中学习金融:看完你会比90%的人更懂金融!

金融从来不是孤立的钱的游戏,

本质就是人性逐利冒险与文明规则约束的千年博弈。

人性要逐利冒险,文明要立规矩防混乱,

正是两者不断拉扯,才长出了今天我们熟悉的金融世界。

其实咱们现在天天纠结的:

该不该买股票?

利率涨了怎么办?

本质和几千年前古人遇到的问题一模一样:

借粮食怕还不上,就像现在怕房贷断供;

想多赚点利息,就像现在想靠理财增值。

金融的源头,本来就是人性的真实需求,加上文明为了满足需求搭起的规则框架。

今天我们就顺着时间线,把这场跨越千年的博弈理清楚。

01)金融的起源:信用从泥板里诞生,规则从约束贪婪开始

很多人都觉得一定是先有货币,才有金融。但事实真的如此吗?请看以下这张图,这是公元前2800年美索不达米亚苏美尔文明泥板上的借据——核心两个字:信用。

那时候两河流域还没发明像样的货币,但苏美尔人已经把借贷关系刻在泥板上了。比如一块出土泥板清楚写着:「普兹拉姆从太阳神沙马什那里领了三巴舍克勒白银,收货时连本带利还,利率百分之二十」。

为什么选泥板?因为黏土在当地遍地都是,烧硬了能保存几千年,相当于我们今天的合同——就算双方翻脸,旁人看泥板也能说清谁欠谁。这就是最早的信用凭证:金融的起点从来不是钱生钱,而是「我信你能还,咱们留个证据」。而且泥板上不仅记账,还写清楚了违约规则:还不上就用小麦抵押,实在还不上就当三年奴隶——从一开始,信用就和规则绑在了一起。

只靠熟人信任和简单约定,应付不了复杂情况,总有人把利息抬得离谱,逼得借债人卖儿卖女,整个社会都会乱套。于是文明出手定规矩,就有了我们熟悉的《汉谟拉比法典》——这其实是人类最早的金融监管法。

公元前1750年的古巴比伦,法典专门给借贷定了红线:借谷物,利率上限是33.3%;借白银,利率上限是20%;谁敢超收,直接没收他借出去的东西。为什么定这么严?当时美索不达米亚人爱喝啤酒,40%的小麦都用来酿酒,如果高利贷把农民逼得种不出小麦,不光没酒喝,整个社会的粮食供应都要出问题。所以规则的意义从来不是扼杀金融,而是保护信用不被贪婪破坏,让借贷能长久做下去。

到了古希腊,金融又长出了新玩法——期权的雏形。哲学家泰勒斯其实是个隐藏的金融高手:有一年他通过天文观测,预判来年橄榄会大丰收,就提前付了定金,锁定了当地所有橄榄榨油机的未来使用权。等真的丰收,农民们都要榨油,只能从泰勒斯手里租机器,他一下子赚得盆满钵满。

这操作放到今天就是标准的期权:用少量定金锁定未来资源,按约定条件交易,本质和我们现在买期货期权没区别,支撑这笔交易的核心还是信用——泰勒斯信农民会履约,农民信泰勒斯会付定金。

说到这里我们再想「利息」的起源,其实特别实在:苏美尔语把利息叫「moss」,埃及语叫「ms」,都和「声誉」挂钩;日语里利息的词源,本意是「子嗣带来的利益」。这不是古人浪漫,而是本质就是:借出去一头牛,明年可能多一头牛犊;借出去一袋小麦,明年能多收半袋。利息本来就是对出借方「信用风险和机会成本的补偿」,你帮了我,我得让你不吃亏——这本身就是最朴素的规则。

所以金融的源头其实很清楚:信用是地基,没有信任,没人愿意把钱或东西借出去;规则是承重墙,没有规矩,贪婪会把整个信用体系拆塌。

02)中世纪金融:禁令下的博弈,逼出更灵活的创新

等到了中世纪的欧洲,这套「信用 规则」的逻辑突然被打乱了——基督教直接出台利息禁令:说「时间是上帝的,收利息就是赚上帝的钱」,给刚发展起来的金融套了个紧箍咒。

但规矩是死的,人要做生意要谋生,金融总能绕着禁令找活路,反而在道德枷锁和现实需求的拉扯里,催生出了更灵活的金融玩法。

我们先看看这个禁令有多严:公元325年尼西亚会议就规定,神职人员不能放贷收息;过了500年,到850年直接加码:放贷的人直接逐出教门。可现实呢?国王要打仗,商人要运货,农民要种庄稼,谁都有急用钱的时候。12世纪的意大利,商人运丝绸从威尼斯到布鲁日,光成本就要几千金币,自己拿不出只能借,禁令再严,也不能眼睁睁看着生意黄了。

所以第一个妥协的,反而是出台禁令的教会。1215年第四次拉特朗大公会议上,教会松口了:「要是借债人逾期不还,收点罚金,不算利息」——这其实就是换个说法,本质还是补偿出借人的损失。后来更直接,你放贷赚了钱,买张赎罪券就能免罪,变相承认了利息的存在。甚至教皇克雷芒七世出身的美第奇家族,直接发行教廷公债,每年付10%的利息——毕竟教会要盖教堂、养神职人员,也需要钱。再严的道德禁令,遇到真实的资金需求,也得给现实让路。

那普通人借钱找谁呢?犹太人成了这个领域的主力军。犹太教规矩里有一条:「借给弟兄不能收利息,但借给外邦人可以」。中世纪的欧洲,犹太人是少数群体,不能买土地,不能当公务员,只能靠商业谋生,放贷就成了他们的主要活路——不是犹太人天生爱做高利贷,是规则把他们逼到了这个领域。莎士比亚《威尼斯商人》里的夏洛克,原型就是中世纪的犹太放贷人,他要一磅肉的极端约定,其实也是无奈:犹太人没有土地做担保,只能靠这种极端方式保障自己的本金。

伊斯兰世界的玩法更聪明:伊斯兰教也禁止收利息,但商人想出了「贸易差价」的办法——我帮你买一批香料,你卖掉再给我钱,我多收的服务费,其实就是变相利息;他们还早早搞出了汇票,商人在开罗买货,不用带沉甸甸的金币,开张汇票到巴格达就能兑钱,比欧洲早了好几百年。没办法,横跨欧亚非的商路需要便捷的支付工具,禁令反而倒逼出了更聪明的创新。

除了这些玩法,中世纪还给金融打下了两个关键的技术基础:一个是斐波那契把阿拉伯数字引入欧洲,写了《计算之书》,替代麻烦的罗马数字,算清复杂生意账;另一个是卢卡·帕乔利发明了复式簿记,一笔生意有借必有贷,赚了多少欠了多少一目了然。这看似是数学和会计的小事,其实是金融的基础设施——只有算清账,商人才能攒下信用,才能聚集更多资本做大事。

所以你看,中世纪的金融没被禁令打死,反而在博弈里攒下了一身新本事:有了变相收息的办法,有了跨区结算的汇票,还有了算清账的工具。这些积累都不是白费的,等大航海时代来了,要给哥伦布的探险凑大钱,这些本事正好派上了用场。

03)大航海时代:资本的地理冒险,改变了整个世界结构

大航海时代探险家们敢闯大洋,从来不是只靠勇气,背后是资本在赌一把——赌新航线能带来比陆地贸易高几十倍的利润,这就是一场资本的地理大冒险:敢花钱、敢担风险,为的是赚别人赚不到的差价。

这场冒险最大的诱饵,就是现在我们习以为常的胡椒。在16世纪的欧洲,胡椒比黄金还金贵:欧洲吃的胡椒都从印度东南亚运,中间经过伊斯兰商人好几手倒卖,每过一次价格翻一倍,到欧洲内陆,价格已经是产地的十倍,普通农民根本吃不起。所以商人都琢磨:要是能绕开中间商,直接从产地运,利润不就全归自己了?开辟新航线的需求,本质就是资本想赚差价的需求——没有高利润诱惑,谁也不会拿大笔钱赌远洋航行。

那钱从哪来?我们都熟的哥伦布,其实就是一个找投资的「连续创业者」:一开始找葡萄牙国王,人家觉得他算错了航线,不投;又找法国贵族,人家也不感兴趣;最后磨了西班牙伊莎贝拉女王好几年,还承诺找到新陆地,西班牙分一半收益,女王才咬牙拿出钱。这不就是现在创业公司融资的样子吗?创始人画饼,投资方看收益评估风险,最后才掏钱;而且哥伦布还特别懂「定制方案」:跟西班牙说能找到亚洲捷径,跟法国说能发现新金银产地,这套看人下菜碟的融资逻辑,放到现在风投圈也不过时。

新航线打通之后,资本带来的连锁反应,直接改变了欧洲的社会结构。最典型的就是「白银引发的价格革命」:1545年西班牙人在美洲发现波托西银矿,之后大量白银顺着航线流回欧洲,1595年美洲出口商品里95%都是白银。这么多白银突然涌入,欧洲物价直接涨了四倍——原来一个金币能买一百斤小麦,现在只能买二十五斤。

这一下子就冲击了旧秩序:靠固定地租吃饭的封建主惨了,收的地租还是老价钱,却买不到原来多的东西,慢慢就破产了;商人却赚翻了,用白银进货再高价卖出,差价越赚越大。资本就这么悄悄完成了社会结构洗牌:旧贵族退场,新商人崛起,资本开始主导社会财富分配,这就是大航海给文明带来的最深刻改变。

还有个有意思的小细节:我们现在说「美元」,其实根子能追溯到这场大航海。美洲白银发现之前,欧洲有个「泰勒银币」,用波西米亚山谷的白银铸造,成色足分量准,成了欧洲通用货币。后来这个银币传到西班牙叫「dolara」,传到英国变成「dollar」,几百年后传到美国就成了「dollar」也就是美元,甚至我们人民币的「元」,日元的「円」,都和这个银币有关系。货币从来不是凭空造出来的,都是跟着资本和贸易走的,大航海把银币带到全世界,也为后来的全球货币体系埋下了种子。

当然,这场冒险从来不是稳赚不赔:投资的船队遇到风暴沉了,钱全打了水漂;囤白银赌涨价,结果白银太多价格跌了,反而亏了本——这和现在的风险投资一模一样,高收益必然带高风险,资本愿意冒这个险,只是因为一旦成功,收益能翻几十倍。

大航海能成,本质就是中世纪金融经验的升级:复式簿记能帮商人算清远洋贸易的成本利润,汇票能不用带金币就完成跨洲结算,甚至中世纪的放贷逻辑都用来给船队融资。这些攒了几百年的基本功,才是资本敢闯大洋的底气。但远洋贸易成本越来越高,一趟下来成本是中世纪陆地贸易的十倍,单靠几个商人凑钱根本扛不住,还得有新的组织形式,把很多人的钱聚起来,还能分摊风险——于是,改变现代金融的两个发明就登场了:股份制公司和证券交易所。

04)现代金融基石:公司和交易所,是资本的双刃剑

荷兰人拿出的两个发明——荷兰东印度公司和阿姆斯特丹交易所,被板古敏彦称为「资本的双刃剑」:一边解决了「聚钱 分摊风险」的大问题,让大航海能规模化推进;另一边,也催生出人类第一次全民投机泡沫,告诉我们:再好的制度,也挡不住人性的贪婪。

荷兰东印度公司最核心的制度突破,就是有限责任。在这之前,欧洲的公司基本都是无限责任:你投100吨开公司,万一船沉了欠了500吨债,你得卖掉房子田地凑钱还债,一次投资就赌上全部身家,谁敢轻易投?所以那时候要么是家族小生意,要么是国王特许的垄断商,做不大。

但荷兰东印度公司不一样:明确规定股东只以出资额为限承担风险,你投100吨,最多亏100吨,不用卖房子还债。就这一条,彻底改变了资本的态度:原来只有大富豪敢投资,现在普通工匠、店主都愿意拿出积蓄——反正亏了也不影响生活,赚了能分远洋贸易的利润。公司成立的时候一下子募集了650万荷兰盾,是当时英国东印度公司的十倍,没有有限责任根本凑不齐这么多钱。

它还有个更绝的设计:不按单次航海结算,做长期事业。原来的贸易公司,一趟航海回来就分钱散伙,下一趟再重新凑钱;荷兰东印度公司直接把21年的航海计划打包成长期项目,股东的钱能一直用在开辟据点、垄断贸易上,就像现在的长期基金,能做需要长期投入的大事——建商馆、控制航道,这些都不是一次航海能搞定的。也正因为事业长期稳定,股票才有了交易价值,这就为交易所诞生埋下了伏笔。

阿姆斯特丹交易所的作用,就是给资本找了个公开流动的「菜市场」:东印度公司的股东急用钱,想把股票换成现金,不用挨家挨户问,直接去交易所卖就行。这个交易所不止交易股票,还能做期货、期权:有人觉得明年胡椒涨价,就提前约定价格买东印度公司股票;有人怕股票跌,就花点钱锁定下跌风险;甚至连盐渍鲱鱼都能做期货,鱼还没捞,就先把未来的鱼卖掉,和现在农民提前卖粮食锁定价格逻辑一模一样。

但制度的另一面很快就露出来了——郁金香泡沫。17世纪30年代,荷兰人疯狂炒作郁金香球根:普通球根能卖几十吨,稀有品种「总督」球根能卖两万吨,相当于一个工匠十年的工资。为什么会炒成这样?有限责任让普通人也能进场投机,交易所让球根交易和股票一样方便,大家根本不关心郁金香能不能开花,只关心下一个人会不会出更高价买。结果1637年2月,球根价格突然崩盘,很多人早上还以为能靠球根发财,晚上就血本无归。

这就是泡沫的本质:当制度让交易变得太容易,人性的从众和赌性就会被无限放大,最后把资产价值炒成空中楼阁。不过这场泡沫也不是全没意义:它让人们意识到,光有聚钱的制度不够,还得有防炒作的规则——后来荷兰政府开始限制无实物交割的期货交易,就像现在监管裸卖空一样。而且东印度公司的股票没受太大影响,因为它有真实的胡椒贸易利润支撑——这也告诉我们,有真实收益支撑的资产,才经得起泡沫的考验。

公司和交易所解决了「资本怎么聚、怎么流动」的问题,但还有两个大风险没人扛得住:国家要打大仗,动辄几百万英镑,国王自己掏不起;商船出海,万一沉了被抢了,船主一辈子家底就没了。单个机构和个人扛不住这么大的风险,就需要能把风险拆碎分摊的新工具——于是,国债和保险就诞生了。

05)风险分摊神器:国债和保险,把大风险拆给所有人

国债和保险的核心逻辑其实一句话:不消灭风险,而是把风险拆成小块,卖给很多人——国家把战争风险分给成千上万投资者,船主把海上风险分给成百上千投保人,这就是金融最聪明的「风险分摊术」。

先说说国债:本质就是国家学会了「靠谱借钱」。在这之前,欧洲国王借钱就是一锤子买卖:打赢了可能还点,打输了直接赖账。1672年英国国王查理二世欠了金匠银行家一大笔钱,直接宣布不还,好多银行家直接破产——所以那时候没人敢给国王借钱,谁愿意把钱借给一个说赖账就赖账的人?

直到1688年英国光荣革命,议会通过《权利法案》,明确国王不能随便征税,也不能随便赖账,国债才真正有了信用。法案写得清楚:没议会同意,国王不能征税——这就意味着国债的还款来源有了保障,不是国王一句话就能改的。1692年英国出台专门的国债法,把原来国王的私债,变成了国家欠所有人的钱,还发明了「统一公债」:没有偿还期限,每年固定付利息,想变现随时能在交易所卖掉。

这下一下子就不一样了:原来投资者怕国王赖账不敢买,现在知道有议会担保,还能随时卖,纷纷掏钱买。英国国债从1739年的4400万英镑,涨到1816年的7亿英镑,全靠这套靠谱规则。国家把战争风险变成了「每年拿利息」的投资机会,投资者自然愿意接。而且设计还特别灵活,曾经发行过「彩票型国债」:买100英镑国债,不光每年拿利息,还能抽奖中额外奖金,一下吸引了很多普通民众,街边面包师都愿意拿出积蓄买,国家轻轻松松就凑够了军费——背后逻辑很简单:风险越大,就要给投资者越多甜头,大家才愿意一起扛。

再看保险:本质就是把「小概率大风险」,变成「大概率小支出」。最早的海上保险雏形古希腊就有了:船主借钱买货,约定船安全到港就还本金加利息,要是船沉了就不用还——其实就是用高利息买风险保障,只是没形成正规制度。真正把保险做成生意的,是伦敦的劳埃德咖啡馆。

1687年爱德华·劳埃德开了这家24小时咖啡馆,水手、船主、商人都爱来这歇脚,慢慢就有人在这「赌船」:船主花点钱,找几个有钱人约定,船安全到了,钱归有钱人;船沉了,有钱人赔船主钱——这些签字画押的有钱人,就是最早的承保人,这就是现在劳合社的前身。那时候承保人要承担无限责任,船沉了得卖房子赔钱,但还是有人愿意干,因为大多数船都能安全到港,保费攒下来就是稳赚的。

这就是保险的本质:大多数人没出事,他们的保费就用来补偿少数出事的人,大家一起扛住单个扛不动的风险。后来保险还扩展到了人寿:苏格兰的牧师们看到同事早逝后妻儿没人养,就搞了「苏格兰寡妇基金」,大家每年交一点钱,有人去世就从基金里拿钱给遗属;他们还聪明地用了哈雷生命表,算清楚平均多少牧师会去世,每年该交多少钱——这就是最早的保险精算,让保险从「凭感觉凑钱」变成「靠数据定价」。

不管是国债还是保险,核心都是「信任 规则」:国债靠议会担保、税收兜底,保险靠精算数据、契约精神,少了哪一样都玩不转。但随着战争规模变大,贸易范围变广,资本永远会跟着「安全 信用」走,金融中心也就开始慢慢转移——从阿姆斯特丹到伦敦,再从伦敦到纽约,每一次转移都是一场信用的较量。

06)金融中心迁徙:资本永远选择最有安全感的地方

金融中心的转移从来不是靠军队抢来的,是资本用脚投票选出来的:谁能给资本安全感,谁能守住还钱的规矩,资本就去谁那里。

第一个转折点,是阿姆斯特丹的衰落。17世纪阿姆斯特丹本来是全球金融心脏,东印度公司股票在这交易,霍普商会能帮瑞典、俄罗斯发国债,但拿破仑战争打碎了一切:拿破仑要征重税,还要把荷兰的黄金运去法国充军费——资本最怕什么?怕被强征、怕没保障。于是阿姆斯特丹的商人连夜打包资产,有的去伦敦,有的去汉堡;1806年阿姆斯特丹交易所交易量,只剩原来的十分之一——没了资本信任,再繁华的金融中心也会变成空城。

接着就是伦敦崛起,它赢就赢在靠谱的规矩和安全的环境。拿破仑战争期间,英国一边打仗,还能让资本安心:第一,英国有统一公债,不管战争打得多凶,每年利息从不拖欠,投资者知道买了不会亏;第二,英镑和黄金稳定兑换,拿着英镑在哪都能换成黄金,比法国法郎靠谱太多;最关键的是,英国议会管住了国王的手,《权利法案》明确国王不能随便赖账,这比任何军事威慑都管用。1803年拿破仑要卖路易斯安纳给美国,美国拿不出1500万美元,最后还是英国的巴林商会帮忙发行债券凑齐了钱——连法国的交易都要靠伦敦资本,伦敦的金融中心地位,还有谁能抢?

但伦敦的地位,最终还是被两次世界大战打垮了。一战之后,英国为了筹军费,卖了海外资产还欠了美国一大笔钱,从债权国变成了债务国;二战的时候,伦敦被德国轰炸,交易所好几次停市,资本怕被炸没,纷纷跑到纽约。纽约道琼斯指数在战争期间涨了近一倍,伦敦股票市值跌了一半。1944年布雷顿森林会议一开,美元和黄金挂钩,其他货币和美元挂钩,伦敦彻底失去了金融主动权——不是英国不想争,是战争耗光了它最核心的「安全 信用」,这两个恰恰是资本最看重的东西。

而纽约呢?两次世界大战都没烧到本土,还靠帮各国发债积累了信用,布雷顿森林体系又给了美元世界货币的地位,自然就接住了金融中心的接力棒。但掌握主动权不是一劳永逸,纽约成为中心后,现代金融很快就陷入了「规则防贪婪,贪婪破规则」的循环,一次次引发动荡。

07)现代金融的循环:规则永远在给贪婪补课

从布雷顿森林体系崩溃,到日本泡沫经济,再到2008年金融危机,本质都是同一场博弈:规则想给资本划红线,贪婪却总在找漏洞,每次博弈过后,要么是体系动荡,要么是规则升级。

布雷顿森林体系是现代金融第一次认真建规则:1944年四十四个国家约定,美元跟黄金挂钩,其他货币跟美元挂钩,固定汇率做生意,避免二战前汇率乱涨乱跌,让国际贸易安稳发展。结果才运行20多年,就被美国的贪婪打破了:美国为了打越战,搞「伟大社会」福利,印了太多美元,黄金储备根本不够兑换;其他国家拿着美元要换黄金,美国拿不出来,1971年尼克松直接宣布美元和黄金脱钩,布雷顿森林体系一下子就崩了。之后汇率自由浮动,通胀起来,石油输出国因为美元贬值,直接把油价涨了三倍,第一次石油危机就来了——这就是第一个回合:规则想绑定美元信用,美国为了自身利益突破规则,留下烂摊子给全世界收拾。

再看80年代日本泡沫经济,就是典型的「规则跟不上贪婪」。1985年广场协议后日元被迫升值,日本出口不好做,政府就放水降利率,鼓励大家借钱。这下贪婪直接冒头:企业拿着低息贷款不搞实业,全都去炒股炒房;普通人觉得房价只会涨,砸锅卖铁买房;银行也不管风险,有土地担保就放贷。那时候东京的房价能买下整个美国,日经指数从1985年的12000点,涨到1989年的38915点,所有人都觉得泡沫不会破。但日本政府那时候根本没跟上规则:没限制房地产抵押融资,也没管企业脱实向虚,等想加息降温的时候,泡沫已经太大了。1990年股价房价一起崩,日本陷入了「失去的二十年」——这告诉我们,规则要是滞后于贪婪,哪怕是经济强国,也会栽大跟头。

到2008年金融危机,就是「贪婪钻了规则的漏洞」。美国银行把次级贷款打包成次贷债券,还找评级机构给这些高风险债券评AAA级,卖给全世界投资者;银行明明知道这些贷款会坏账,还是拼命放拼命卖,因为卖出去就能赚手续费,风险都是别人的。贪婪到这一步,规则却没跟上:监管机构没查次贷打包的猫腻,也没限制银行的杠杆。最后次贷违约潮一来,雷曼兄弟破产,它的衍生品规模比美国GDP还大,银行倒闭、基金爆雷,全世界都跟着亏——这就是贪婪突破规则的代价,不止自己玩崩,还要拉着全世界买单。

但博弈从来不是只有贪婪赢,规则也会慢慢补课:2008年后,各国推出巴塞尔协议Ⅲ,要求银行提高资本金;美国重启类似《格拉斯-斯蒂格尔法案》的规定,禁止银行一边做储蓄一边搞高风险投机;中国也出台资管新规,打破刚性兑付——这些都是规则在博弈后补上的漏洞。当然这场博弈永远不会停,现在的加密货币、算法稳定币,本质还是有人想绕开规则赚快钱,各国对这些新事物的监管,就是规则在跟上贪婪的新玩法。

08)金融史的永恒真相,听懂就能少踩坑

聊完了千年的博弈,最后我们总结三个不管时代怎么变,都不会变的真相,这些真相藏在泥板里,藏在股票里,也藏在一次次危机的教训里,对我们普通人特别实用。

第一个真相:金融的本质从来不是钱生钱,是信用。最早的泥板借据,苏美尔人愿意借白银,不是因为白银多,是相信刻在泥板上的承诺会兑现;英国统一公债能卖遍欧洲,不是因为军队强,是议会担保、税收兜底,不会赖账;我们现在敢把钱存银行买基金,也是相信银行不会卷款跑,基金公司会按规矩运作。信用看不见摸不着,但一旦没了,再复杂的金融体系都会塌——阿姆斯特丹被法军破坏了信用,资本立马跑光;2008年次贷骗了大家,信用破了整个市场就崩了。对我们来说,不管借钱还是投资,先想清楚「这事的信用在哪」,比先想「能赚多少」重要得多。

第二个真相:泡沫和危机是人性的必然,别指望彻底消灭。从郁金香泡沫里赌球根翻倍的荷兰人,到日本泡沫里买套房躺赢的日本人,再到次贷危机里借高利贷买房的美国人,本质都是同一种心态:「别人都在赚,我不赚就是亏」。这不是制度的错,是人性里的从众和贪婪天生就在,只要有赚快钱的诱惑,就会有人忘了资产本身值多少钱。没人能避开所有泡沫,但我们能做到不栽大跟头:别信「只涨不跌」的神话,别用自己输不起的钱去投机——要是记得郁金香不能吃不能用,只是个观赏品,很多人也不会血本无归。

第三个真相:金融不是洪水猛兽,是文明的加速器。我们总说金融干坏事,但别忘了:没有资本支持,哥伦布到不了美洲,荷兰东印度公司开不了新航线;没有国债,英国打不赢拿破仑,也建不起遍布全国的铁路;没有保险,商船不敢闯大洋,我们也用不上便宜的进口香料。金融的本事,就是把分散的小钱聚成大钱,把没人敢担的风险分给大家——它能帮普通人凑钱开工厂,帮国家修铁路,帮科学家搞研发,关键不是要不要金融,是怎么用规则管住它,不让它变成少数人投机的工具,让它服务真实的需求。

说到底,金融史就是一部「人性和规则的平衡史」:

太放任人性,就会泡沫破裂;太死守规则,就会耽误发展。

我们读金融史,不是为了记住一堆年份和事件,是为了下次听到「某某东西能翻倍」的时候,能想起郁金香的教训;

在所有人都抢着投资的时候,能停下来问问「这东西的信用在哪」。

毕竟,金融本来是为了让生活更好,

不是为了让钱焦虑,这才是学习金融史最该有的收获。

51

31

195

98,262

(💙,🧡)(📦,💫)⌘ retweeted

May 13

有人总是担心这波存储,踏空了,怎么办?

别担心。

AI时代才刚刚开始。

永远都有机会。

1,636

295

4,327

1,536,903

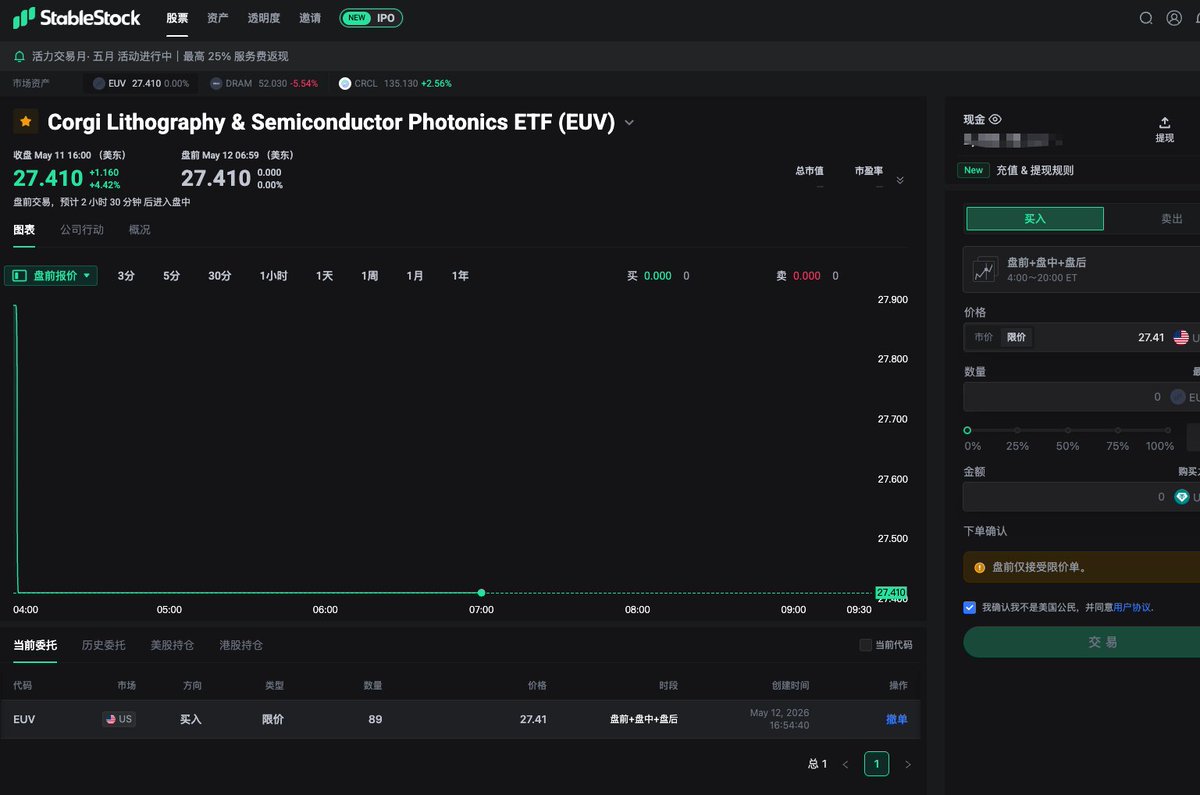

刚去买了点EUV的盘前

据说这个是根据zhaozhao @0xzhaozhao 的需求上线的,stablestock的产品更新速度真的挺快的。

zhaozhao让我卖掉手中的山寨,买入美股。我为什么就一直舍不得割哪些已经跌到谷底的山寨,总是抱有幻想,感觉能回来。

EUV 是一个新出的半导体主题 ETF,主要投的是 EUV 光刻、半导体设备、硅光子、AI 光互连这些方向。

EUV押注的是 AI 算力爆发后,背后真正卖铲子的公司。因为 AI 越往后发展,对先进制程、光刻机、光通信、数据传输的需求就会越来越大。

它跟普通半导体 ETF 不太一样的地方在于,EUV 更偏“AI 上游基础设施”,重点不是芯片公司本身,而是 AI 背后的设备、光学和光互连产业链。

但当前最大问题是产品数据不完整:AUM、NAV、价格、持仓和价差仍无法核验。

所以DYDR,只是我个人瞎买入。

46

2

22

11,116

May 12

RT @yueya_eth: 今天 @virtuals_io 刚甩出 EconomyOS,直接给AI agents配上了独立Visa卡、钱包、邮箱、身份系统,摆明了要给这些机器人们建一个完整的“经济世界”。

从此以后它们不再是借用人类工具的玩具,而是能自己吃喝拉撒、独立生存的…

8

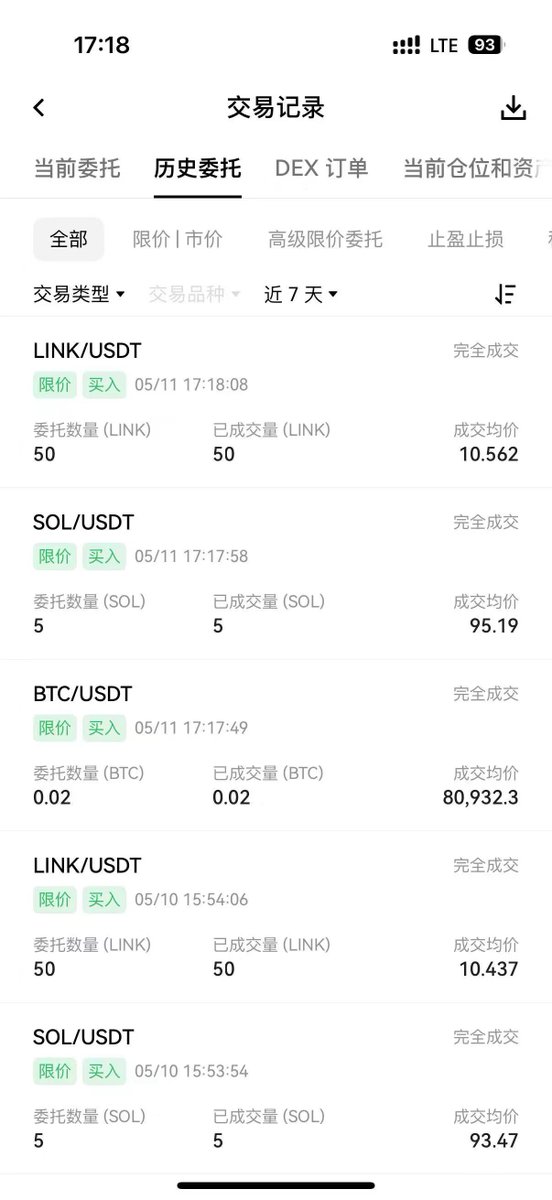

分享最近一个年化50%,容量$2M起步的策略是如何来的:

在TradiFi热刚刚开始的时候,每家交易所都开始上传统资产,最先上的就是 XAUUSDT,由于普通永续合约有基础利率(这里可以看 @yhaiyang 和 @agintender 的内容),默认是 0.01%/8h,年化10%。

有某家交易所把黄金的基础利率也设置成了这个数值,但是 @binance 的黄金默认利率是0,那么就造成了一个息差结构,得益于黄金这个大标的,持仓量可以巨大,而且盘口流动性极佳,杠杆率也很高:

默认年化10%的资费,双腿后就是5%,10倍杠杆非常安全就可以做到50%年化,每条腿分配 $1M 资金后开 $10M 仓位就可以躺平吃息差。

甚至你可以拆分小号,不被交易所关注,放更多资金,或者提高杠杆使得年化利率更高。

18

22

168

40,389

(💙,🧡)(📦,💫)⌘ retweeted

May 11

$sUSDat 差不多就可以收网了嗷

不到三个小时,这收益还是可以的

另外,从现在到15号除息这段时间,不建议啵啵了

官方赎回是有时间的,可能3~7天

如果赎回横跨了15号除息,

就只能跟一个 $STRC 波动周期了

15号之后再回锚的时间里,这样的机会还有呢

@saturn_credit

May 11

2

14

4,492

(💙,🧡)(📦,💫)⌘ retweeted

May 11

两个塞蛋项目之一 @arc 马上就来了

你的流动性,准备好了吗😃

Apr 9

5月之后,不要再锁仓了

把资金全部保持流动性

准备梭哈两个大的

没错,梭哈

44

12

142

63,672

(💙,🧡)(📦,💫)⌘ retweeted

普通人想要炒股发家,你只能靠美帝。

最简单就5个字:空仓,等股灾。

你也不用学什么价值投资,学什么技术分析,看什么财报,你就等股灾,等大家都恐慌绝望的时候,你就干就行了。

完事之后卸掉软件,啥时候你周围那些之前根本没接触过股票、投资的人问股票是啥?这东西咋那么挣钱?

这个时候你卖掉他就行了。

81

63

678

163,438

(💙,🧡)(📦,💫)⌘ retweeted

大家可能不太玩 @tempo

1、我简单介绍一下,Tempo背后是Stripe(全球支付巨头,估值1600亿美金,是全球市值最高的非上市金融公司。25年处理了1.9万亿美元的交易额)和 Paradigm(Web3顶级VC)

2、再就是避免桥接稳定币的问题,前几天刚发生了一次很大的跨链桥问题

通过支持原生的 @worldlibertyfi 的 USD1,安全性、流动性、合规性都会拉满

3、还有就是Tempo的一个特点:转账就是Gas,意味着USD1相当于作为这条链的一个Gas币了

再也无需单独购买Gas币,省时省力0摩擦

稍微片面一点的观点

几乎相当于USD1拥有了Stripe潜在的500万 商户、覆盖了全球在线支付份额约21%–29%

只要USD1占据其中的10%,USD1发行量突破1000亿应该是洒洒水

May 8

USD1 → @tempo. Native.

First stablecoin issued natively on Tempo as a TIP-20 (not a bridged wrapper.)

CCIP enabled for cross-chain flows.

BIG 🦅☝️

40

3

49

27,284

先上车,再研究

@liminalmoney

36

6

57

19,994

YZi Labs 投资的收益型稳定币协议 Saturn官宣第一季分配 5%代币,感兴趣的兄弟可以参与

1、打开链接连接钱包注册,不介意的话可以用邀请码(SAT-6E665650)享受5%加成

app.saturn.credit/portfolio

2、把 ETH 主网的 USDC 稳定币兑换成 USDat

app.saturn.credit/

3、质押 USDat 换成 sUSDat,享受年化 10%左右的 APY 激励

app.saturn.credit/

4、自行选择组合策略享受不同的积分加成,买YT是加成最高的

app.saturn.credit/strategies

3

6

15

9,733

(💙,🧡)(📦,💫)⌘ retweeted

May 8

昨天的 Citrea 预存款我没存,虽然有不少小伙伴叫我存

18M TVL 瓜分0.72% $CTR Token

听起来还不错

但是2个月的CD 和 日薄西山的 BTCFI 叙事

我是真的存不了一点

猛干STRCFI

同时等待马上要来的两个大卡车😁

保持流动性!

33

1

24

7,347

币安钱包推出的 Predict.fun 预测市场“首单亏损保护”活动

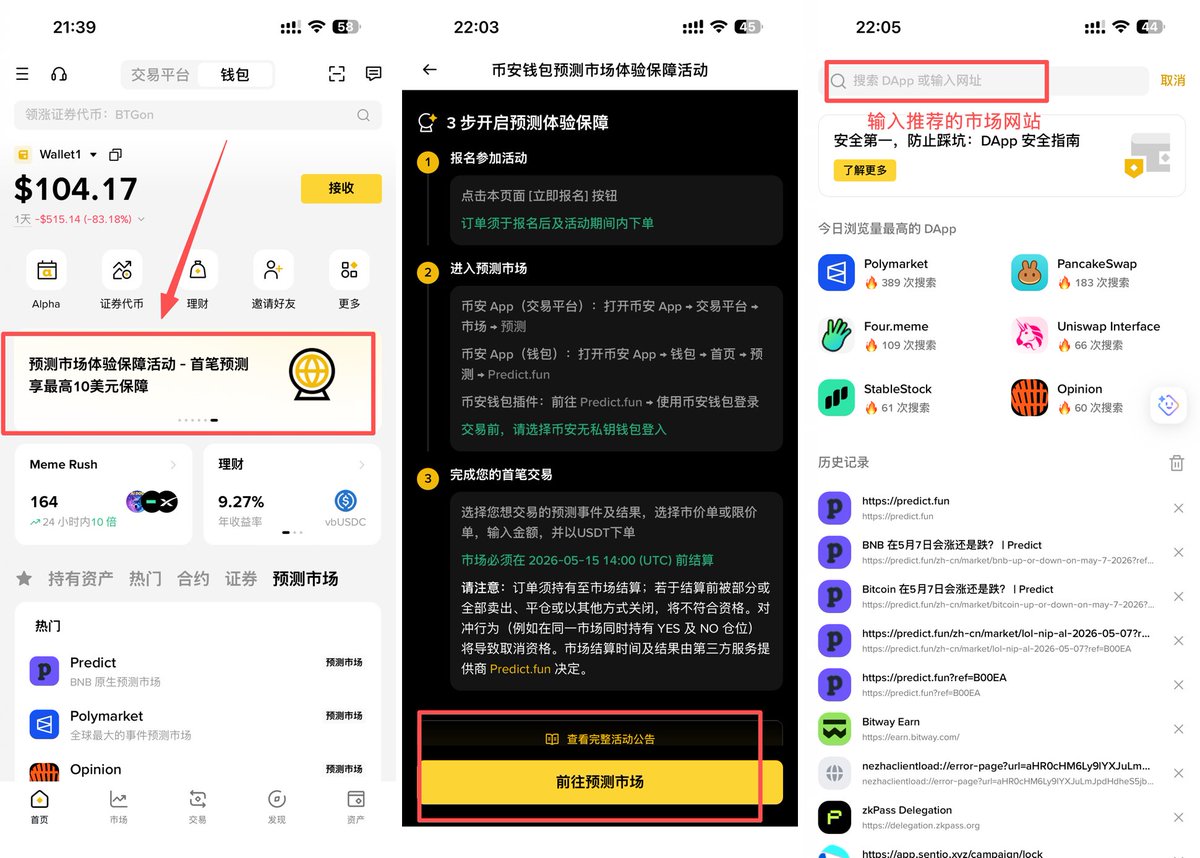

前1万名用户,每人封顶赔付10U,总计10万U奖励

时间:05-07 22:00至05-14 22:00

操作流程:

1️⃣先去活动页面报名,然后在 发现 打开以下任意一个市场,选择用币安钱包登陆

2️⃣点击右上角充值,往指定地址转账10USDT,选择胜率大的队伍进行市价买入

3️⃣结算后,赢了提币走人,出现亏损后续等待币安补偿

赔付时间:05-25 22:00 UTC 8

推荐市场:

1:

predict.fun/zh-cn/market/bnb…

2:

predict.fun/zh-cn/market/uel…

3:

predict.fun/zh-cn/market/uel…

赔付规则,必须满足的条件如下:

1. 活动期间成功报名

2. 报名后再下单

3. 下单时间在活动期间内

4. 这笔订单是你的第一笔符合条件订单

5. 订单必须持有到市场最终结算

6. 市场必须在 2026-05-15 14:00 UTC 前结算

7. 最终这笔订单是亏损的

79

9

89

41,501

(💙,🧡)(📦,💫)⌘ retweeted

May 7

第一赛季 结束时间8.8 or TVL > 500M

第一赛季分配 5% TOKEN

全部都是确定的收益预期

我喜欢这种可以精算的感觉😃

Boost邀请码 :SAT-CFF53D3C

PS:可以期待一下,我们的Saturn 计算器了 😄

Gravity Points Allocation: Season 1

To accelerate $STRC expansion in DeFi, the Saturn Foundation may allocate up to 5% of the initial token supply to Season 1 participants.

Conditioned on the launch of the Saturn governance token.

10

5

38

11,812