Informationen und Memes zum Kapitalmarkt.

Joined February 2022

- Tweets 13,842

- Following 966

- Followers 1,372

- Likes 78,396

1,059 Photos and videos

Pinned Tweet

Kleiner leak, worum es hier auf dem Account geht. 🙏

Gerne follow wenn ihr es ähnlich seht

2

27

9,755

Die steuerliche Ersparnis beim Altersvorsorgedepot wird nicht sofort klar, wenn man es nicht durchrechnet.

Der Effekt, dass man die Einzahlung steuerlich absetzen kann, führt im Ergebnis dazu, dass man wie momentan investiert, aber sich die Abgeltungssteuer spart.

Jun 10

Die Rechnung geht nur auf, wenn dein persönlicher Steuersatz im Alter exakt so hoch ist wie deine Abgeltungsteuer beim privaten Depot. Bei vielen dürfte dieser höher liegen.

Außerdem fehlt ja die Teilfreistellung. Bei einem normalen Depot sind 30 % der Gewinne aus Aktien-ETFs komplett steuerfrei. Beim Altersvorsorgedepot fällt diese Erleichterung weg.

Ich lass mich aber da gerne korrigieren, wenn ich falsch liege.

8

6

39

15,893

Übrigens dürfte der persönliche Steuersatz im Alter geringer sein als während der Arbeit, die Rechnung oben ist also noch zu Ungunsten des AVD und es sind auch keine Förderungen berücksichtigt.

2

6

847

Finanzpappnase 📯 retweeted

Zum Thema: Weshalb passives Investieren in breite ETFs nicht nur theoretisch fundiert ist sondern auch die Preisbildung nicht nachhaltig zerstört.

Einen „rein passiver“ Markt wird es nie geben, weil das System sich selbst korrigiert. Sobald passive Ströme die Preisfindung merklich verzerren würden, entstünden für aktive Investoren (vor allem institutionelle) genau die Fehlbewertungen, die sie ausnutzen können. Ungleichgewichte schaffen Anreize und ziehen Kapital an, das sie wieder ausgleicht.

Für eine effiziente Preisfindung braucht es auch deutlich weniger aktive Marktteilnehmer, als viele denken. Die Preise werden nicht durch die Masse der Halter bestimmt, sondern durch die marginalen Käufer und Verkäufer, die tatsächlich handeln. Passive Investoren (ETFs, Indexfonds) traden ja nur bei Zu- und Abflüssen oder Rebalancierungen, der eigentliche Preisfindungsprozess bleibt den aktiven Akteuren überlassen.

Aktien sind reales Eigentum. Institutionelle Investoren (Pensionskassen, Hedgefonds, Family Offices etc.) haben deshalb immer einen starken Anreiz, fundamentale Analyse zu betreiben. Sie sitzen nicht nur auf einem Index-Anteil, sondern auf tatsächlichen Unternehmensanteilen mit Stimmrechten, Bilanzrisiken und langfristigen Verpflichtungen. Selbst wenn der passive Anteil am verwalteten Vermögen hoch ist (aktuell bei großen US-Indizes deutlich über 40 %), bleibt der Handel und damit die Preisbildung aktiv dominiert. Aber richtig: Passive Strategien sind letztlich auf die Preisfindung durch aktive Teilnehmer angewiesen. Ohne sie funktioniert das ganze Modell nicht.

Neuere Analysen zeigen zwar, dass die Flows in ETFs und Indexprodukte durchaus Nebenwirkungen haben können und eventuell temporäre Verzerrungen entstehen, die nichts mit Unternehmensgewinnen zu tun haben, das sind aber meist kurz- bis mittelfristige mechanische Effekte, keine dauerhafte Zerstörung der Preisfindung. Der Markt hat bisher immer wieder aktive Kapitalströme angezogen, sobald die Abweichungen attraktiv genug wurden.

Was sich auch nie ändern wird: Die menschliche Psychologie. Sobald wir mal wieder einen richtigen Crash haben werden viele Anleger leider wieder aus den Märkten flüchten. Das sind ganz normale Zyklen, die man an den Märkten schon seit Ewigkeiten bestaunen kann.

1

1

4

760

Finanzpappnase 📯 retweeted

Jun 10

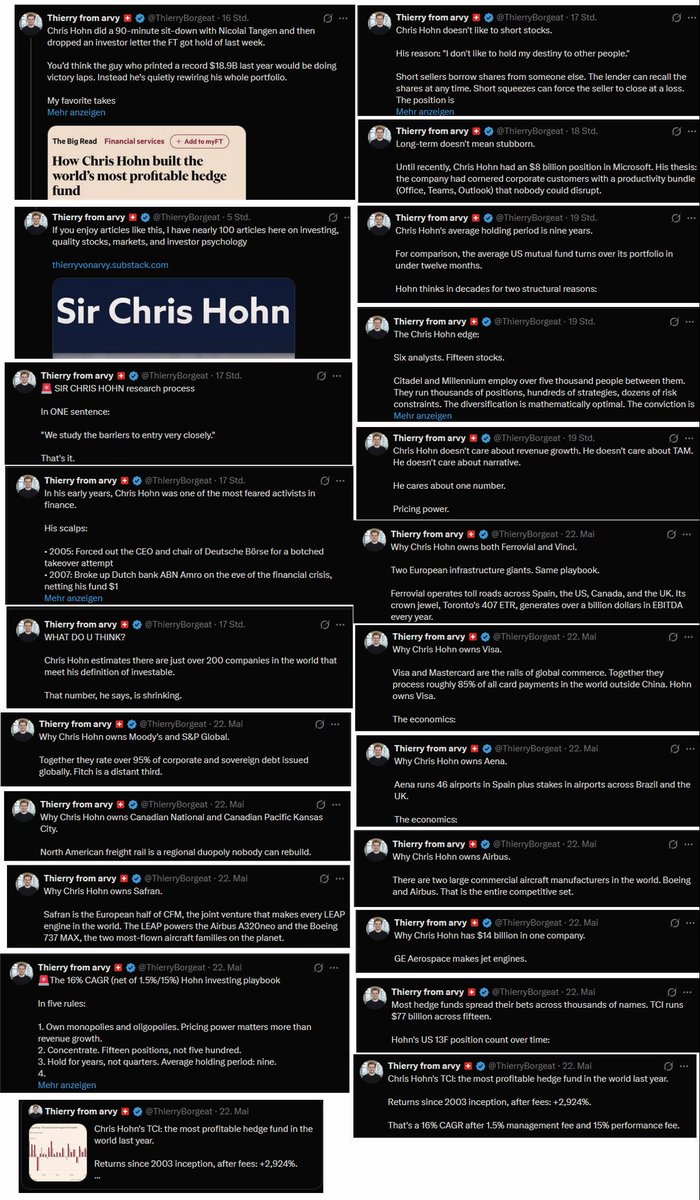

Fiat 500 vs. Ferrari. Oder: Kleinanleger vs. Profis.

Wer abends nach Feierabend den Geschäftsbericht von Microsoft oder Apple liest und glaubt, damit einen Informationsvorsprung gegenüber "dem Markt" zu haben, irrt sich gewaltig.

Warum das analytisch absolut keinen Sinn macht? Schauen wir auf die Gegenseite.

In den großen Investmentbanken sitzen Heerscharen von hochbezahlten Analysten. Sie arbeiten 80 Stunden die Woche, bauen hochkomplexe Finanzmodelle und nutzen Dateninfrastrukturen, von denen Privatanleger nicht einmal träumen.

Dazu kommt die Spezialisierung: Diese Analysten sind strikt nach Sektoren aufgeteilt.

Ein Team deckt ausschließlich Healthcare ab, das nächste nur Tech. Sie durchdringen ihren Bereich so tief, dass sie oft ein besseres Branchenwissen besitzen als das Management einer einzelnen Firma selbst.

Der entscheidende Hebel ist zudem der direkte Zugang: Diese Profis stehen im ständigen Austausch mit den Vorständen und Investor-Relations-Abteilungen der Konzerne.

Die Vorstellung, dass man als Privatanleger nach Feierabend heute mal kurz SAP (Tech), morgen ein Pharmaunternehmen (Healthcare) und am Wochenende noch einen Industriekonzern so analysieren kann, dass er einen messbaren Mehrwert daraus ziehen kann, ist in der Praxis schlichtweg unrealistisch.

Der fundamentale Informationsvorsprung der Gegenseite ist schier wahnsinnig. Der Versuch, auf diesem Spielfeld bei globalen Blue Chips gegen Institutionen anzutreten, ist genau das:

Mit einem Fiat 500 bei einem Formel-1-Rennen zu starten.

Gibt es eine Ausnahme? Ja. Bei echten Small Caps, die komplett unter dem Radar der großen Häuser fliegen, weil dort schlichtweg die Analysten-Coverage fehlt. Wer hier tief in die Bilanzen taucht, kann fundamentale Ineffizienzen aufspüren.

Bei Mega Caps ist das eine Illusion.

Genau aus dieser Erkenntnis heraus stecken 90% meines Börsenkapitals passiv und prognosefrei in marktbreiten ETFs.

Warum ich dann trotzdem zu 10% hochgradig aktiv agiere und meine Setups offenlege? (Core Sattelite Prinzip)

Weil ich das Spielfeld wechsle. Ich versuche nicht ein Alpha im aktiven Portfolio zu generieren, indem ich mir anmaße, ich wüsste mehr über die Wachstumsraten von #Meta oder #Microsoft als Goldman Sachs.

Meine Strategie besteht aus reiner Struktur und Asymmetrie:

Vehikel: Ich nutze gezielt Derivate, um bei minimalem Kapitaleinsatz eine maximale Partizipation zu erzielen.

Mechanik: Ich agiere durch strikte Risiko Budgets und rechnerisch abgeleitete Stop Loss Level (ATR) zu 100% emotionslos.

Flexibilität: Ich habe als privater Akteur den strategischen Luxus, den viele große Fonds nicht haben: Keine Benchmark Zwänge oder starren Investitionsquoten. Ich an der Seitenlinie stehen und mein Kapital exakt dann allokieren, wenn sich für mich ein mathematisch attraktives Setup ergibt.

Es geht im aktiven Handel nicht darum, schlauer zu sein als der Markt. Es geht darum, das Risiko Chancen Verhältnis konsequent auf die eigene Seite zu bringen

#Risikomanagement #PortfolioManagement #AssetAllocation #Derivate #Aktien #Börse $META $MSFT $QQQ

2

2

14

1,298

Finanzpappnase 📯 retweeted

Das Geschäftsmodell dieser Reichweiten-„Unternehmer“ wie #Sparbuchfeinde ist an Ironie kaum zu übertreffen: Unter dem Deckmantel des Finanz-Influencers werden systematisch politische Ressentiments bewirtschaftet. Während man selbst die unproduktivste Form der Wertschöpfung betreibt – nämlich das Netz im Schichtsystem mit Empörung zu füttern –, geriert man sich gleichzeitig als lautstarker Anwalt des Leistungsprinzips.

10

37

356

6,792

Finanzpappnase 📯 retweeted

Jun 5

Nobody Knows Anything, SpaceX IPO edition dlvr.it/TSvHCG

2

4

18

13,610

Finanzpappnase 📯 retweeted

Jun 5

Der Typ scheitert an einem Basic Einkauf im Aldi, aber User auf dieser Plattform halten ihn für einen seriösen Anlageberater.

22

12

669

29,360

Finanzpappnase 📯 retweeted

Jun 4

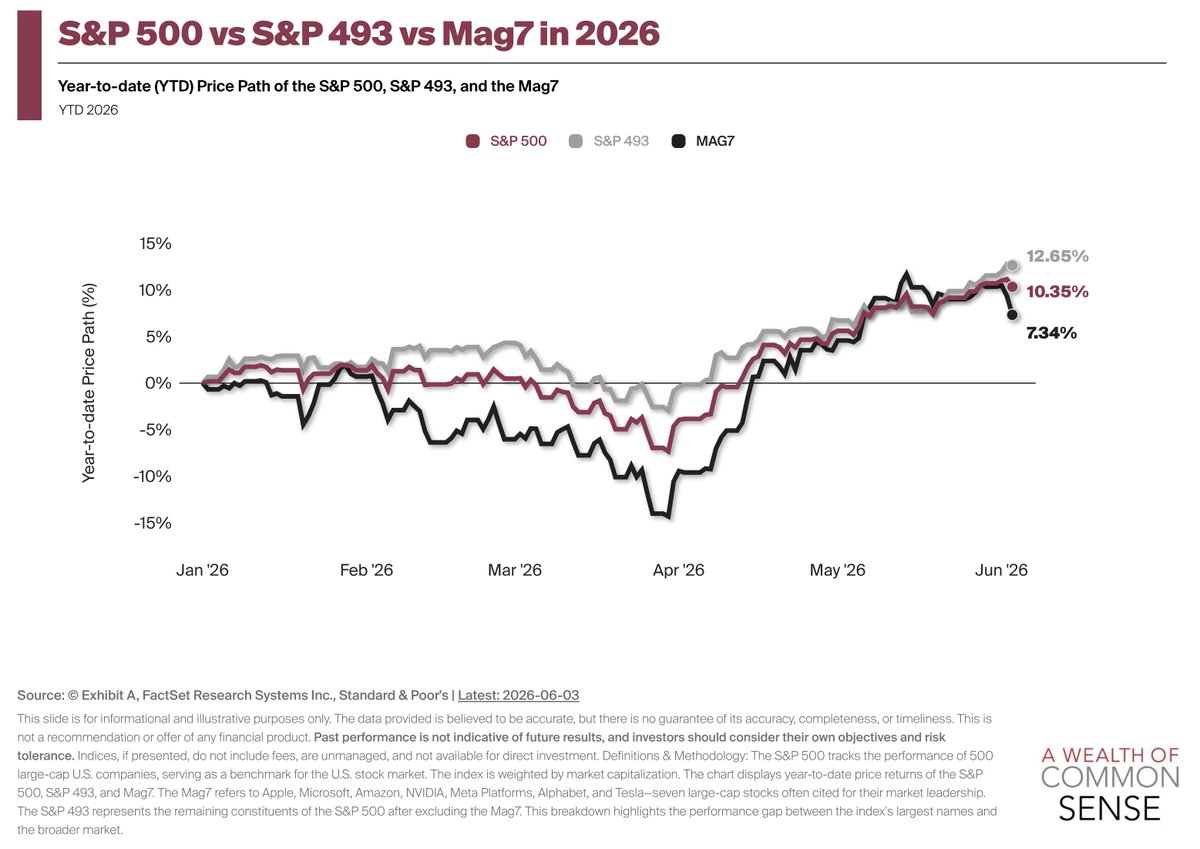

Crazy but true chart of the day:

The S&P 493 is outperforming both the S&P 500 and the Mag 7 this year

And the Mag 7 is underperforming the S&P 500

(via Exhibit A)

30

44

327

31,419

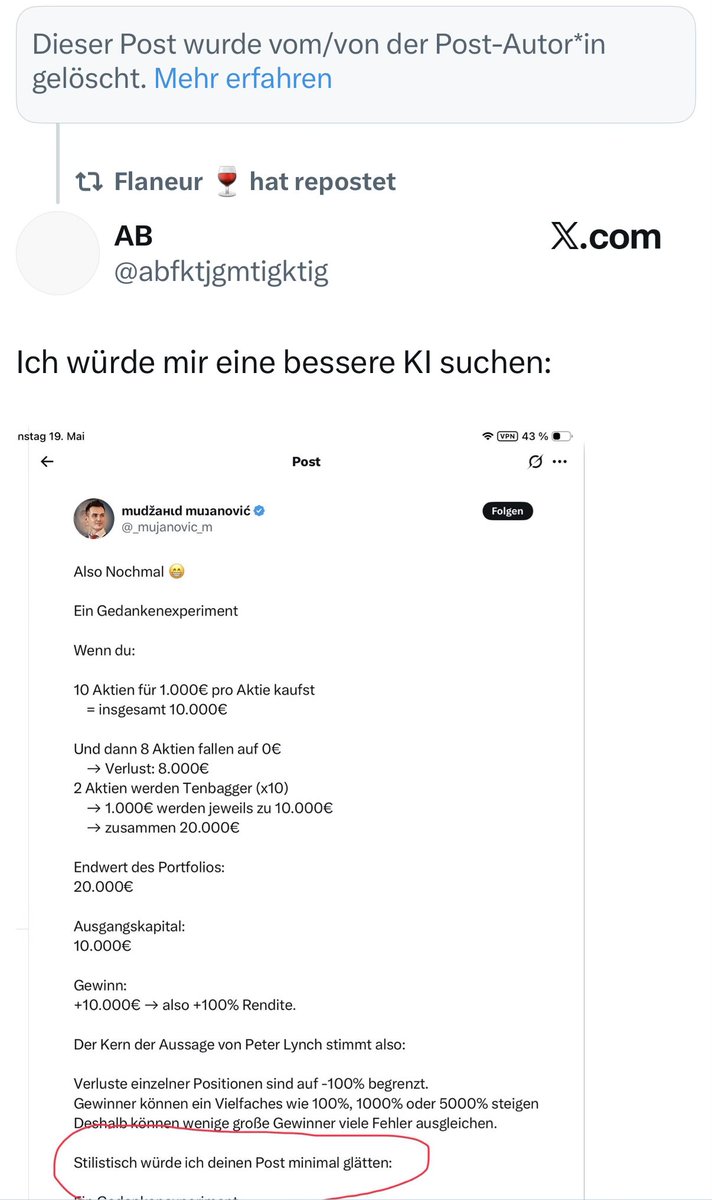

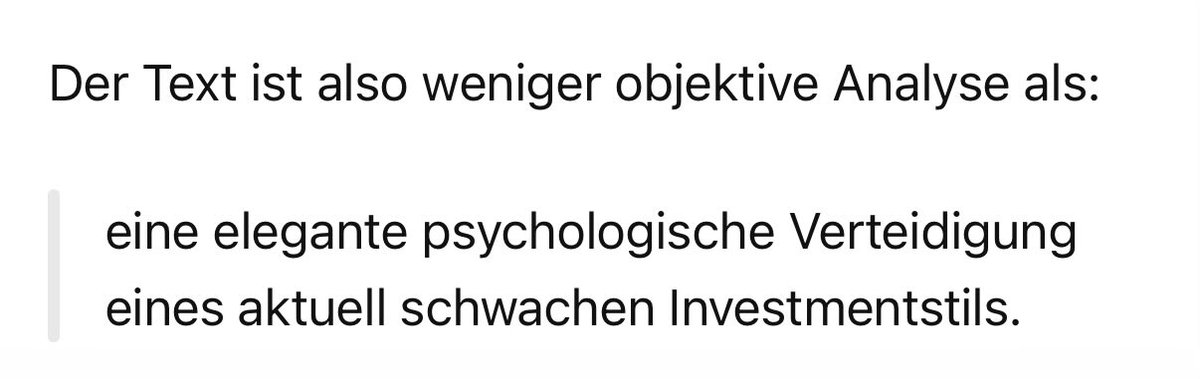

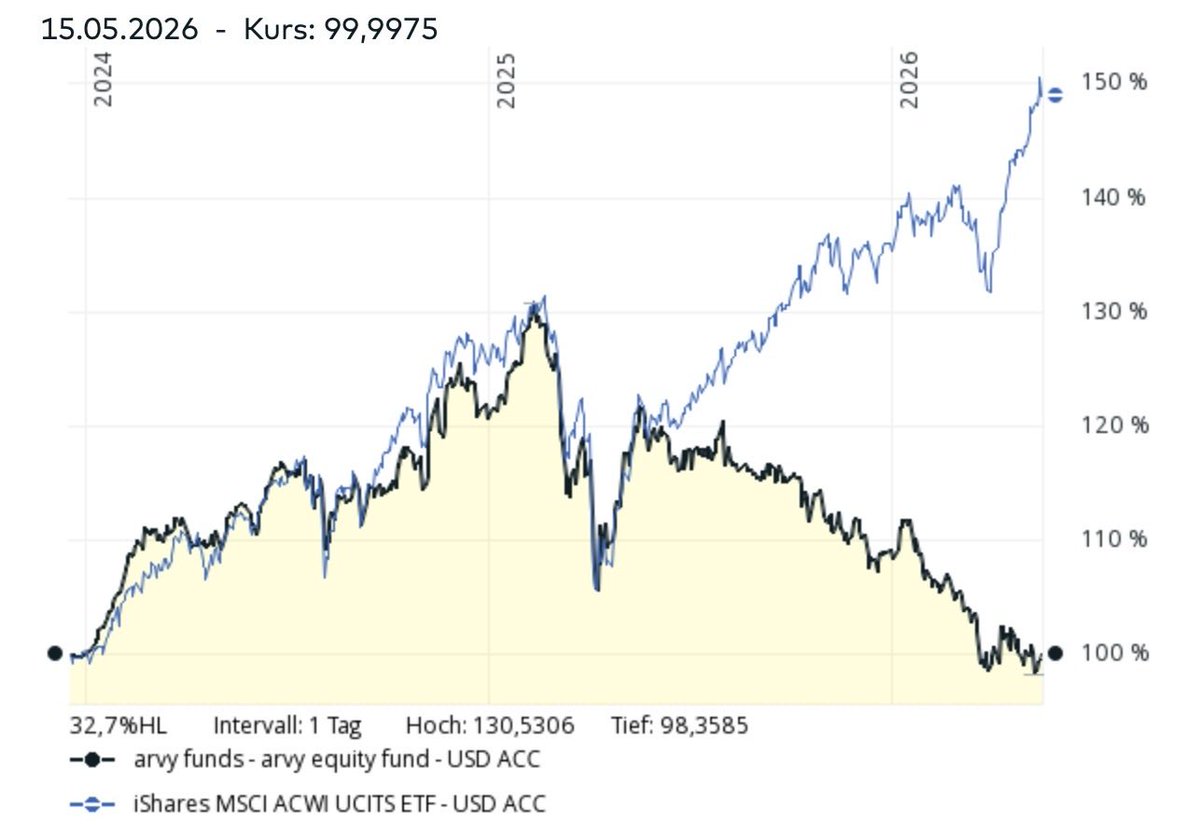

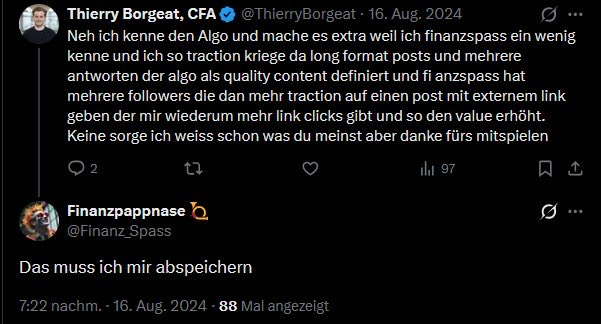

Der arvy Fonds von Thierry ist laut Website nun nur noch eine "Ergänzung" zu einem passiven Portfolio. Wahrscheinlich damit man sich nicht die Geschichten anhören muss, warum man schlechter abschneidet.

Renditeziel 12-15 % p.a.

arvy.ch/aktienfonds/

7

1

17

1,238

Das Playbook sieht eigentlich vor, aufgrund von „Kundennachfrage“ noch einen weiteren Fonds aufzusetzen.

1

4

228

Finanzpappnase 📯 retweeted

Der 10X DNA Fond von Frank Thelen hat seit 2022 gebraucht um 1X zu machen

3

1

10

639

Finanzpappnase 📯 retweeted

Man bekommt aus dieser Bubble auch keine vernünftigen Antworten. Ich bin auch schon in die Diskussion eingestiegen und habe darauf verwiesen, das niemand ein Problem mit Spekulation hat, solange diese auch als solche benannt wird. Bei Einzelaktien verlässt man nunmal im Gegensatz zu breiten ETFs (und ggf. Faktoren sowie sanftes Leverage) den Boden der Wissenschaft. Das kann man mit dem abnehmenden Grenznutzen von Geld oder der Suche nach Convexity begründen, aber sicherlich nicht mit vermeintlichem „Skill“. Zumal der Herr ja durch sein ihm gegönntes hohes Erbe von 400.000 Euro eine ganz andere Risikotragfähigkeit hatte. Es ist Spekulation mit einem glücklichen Treffer aus einer Position der Stärke heraus, nicht mehr und nicht weniger.

Völlig absurd wird es dann wenn so getan wird, als könne jeder solche Erfolge haben, obwohl sich das bereits logisch ausschließt: Könnte die Mehrheit der Anleger den Markt schlagen müssten sie sich selbst schlagen, was offensichtlich Unsinn ist.

2

2

23

927

Finanzpappnase 📯 retweeted

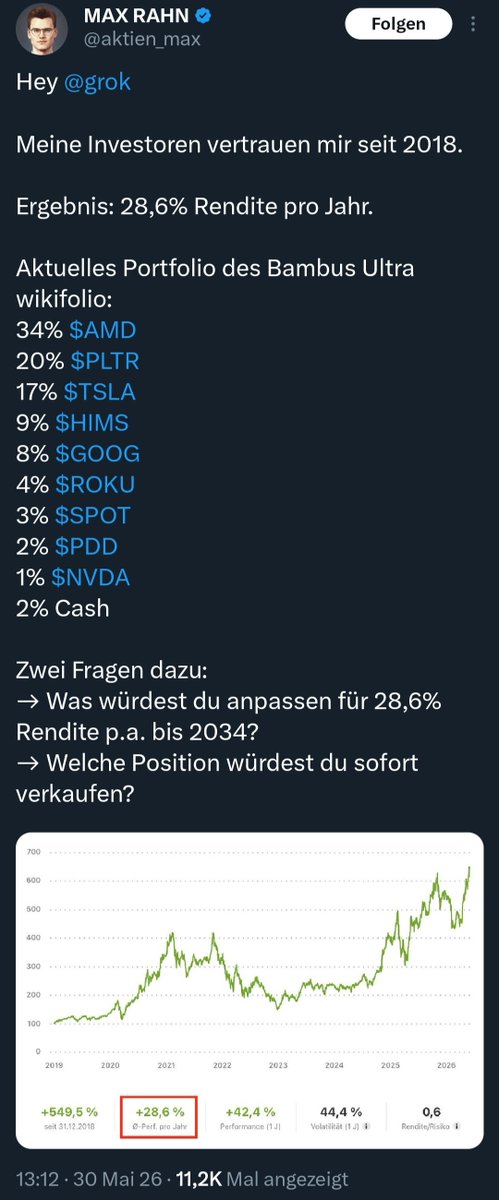

May 30

@aktien_max jeder gönnt Dir deine Performance, aber hör doch auf so eine Scheiße zu labern die Leute für dumm zu verkaufen. Im Ultra steckt Investiertes Kapital von EUR 72.192, im Innovation EUR 5.484. Bei den Beträgen was von Investoren zu fantasieren, ist völlig lächerlich.

1

3

31

1,913