Joined November 2021

- Tweets 1,379

- Following 108

- Followers 941

- Likes 407

235 Photos and videos

Pinned Tweet

Feb 12

Portfolio-Management statt Prinzip Hoffnung. 🏛️

Als CFA Charterholder nutze ich institutionelle Strategien für private Depots:

🛡️ Core: ETFs & Quality (Substanz)

📈 Satellite: Optionen (Rendite)

Kein Hype. Nur Strategie.

Zum Newsletter: 👇

open.substack.com/pub/marco1…

2

6

6,712

Rendite ist wichtig. Abschalten ist umso wichtiger. 🍷

Der Tag war intensiv, die Kids schlafen endlich und obwohl die US-Märkte aktuell noch voll im Handel sind, ziehe ich jetzt einen klaren Schlussstrich unter den heutigen Tag und gönne mir ein Gläschen Wein (oder zwei).

Wenn man tagsüber tief in den Unternehmenszahlen steckt und nach Feierabend noch Setups für das eigene Depot kalkuliert, läuft man schnell Gefahr, gedanklich nur noch in Margen, CRVs und Kurszielen zu rotieren.

Aber es soll doch im Endeffekt so sein: Am Ende des Tages etablieren wir diese Börsen Systematik aus genau einem Grund.

Klare Regeln, gesetzte Limits und berechnete Stop Loss Marken sollen im Hintergrund die Arbeit machen, damit wir eben nicht permanent nervös aufs Smartphone starren müssen.

Egal ob aktiver Trader, Dividendensammler oder ETF Buy and Hold Investor: Ein sauberes System schafft nicht nur Performance im Portfolio, sondern vor allem Freiheit im Kopf. Und darum geht es ja auch.

Deshalb: Nicht immer nur an den nächsten Trade oder die nächste Dividendenzahlung denken.

Bewusst mal abschalten, sich etwas gönnen und einfach mal den Moment genießen.

In diesem Sinne: Cheers und allen einen entspannten Abend!

10

279

30% mit System: Einblick in das JPMorgan Setup

Im Trading gibt es eine alte Weisheit: Der härteste Teil ist nicht der Einstieg, sondern das Durchziehen des Plans, wenn der Markt kurzzeitig gegen dich läuft.

Ein aktuelles Lehrbuch Beispiel aus dem Depot zeigt, warum „weiche Hände“ Performance kosten: JPMorgan Chase & Co. (JPM).

Das Setup hinter dem Trade:

Einstieg: 310,00 USD

(Dip Buying in eine gesunde Konsolidierung des übergeordneten Aufwärtstrends).

Risiko Management:

Ein via ATR und Charttechnik ermittelter Stop Loss bei 292,00 USD.

Das Ziel: Target 1 liegt weiterhin bei 375,80 USD.

Was ist passiert?

Nach dem Einstieg ging es für die Aktie erst einmal in eine zähe Konsolidierung. Der Kurs drehte knapp oberhalb unseres Stop Loss (Klassisches Higher Low). Wer hier panisch die Reißleine zieht, zerstört die langfristige mathematische Asymmetrie seines Portfolios.

Heute sehen wir die Belohnung für die nötige Markt Disziplin: Die Aktie bricht dynamisch aus, legt um 2,84 % auf aktuell 328,47 USD zu und validiert damit das übergeordnete Momentum Setup.

Der Hebel Effekt in der Praxis:

Durch den gezielten Einsatz eines Call-Optionsscheins spiegelt sich diese Bewegung im Depot: Der Schein steht aktuell mit 30 % im Plus ( 20 % allein am heutigen Handelstag).

Wie geht es weiter?

Gewinne jetzt schon mitnehmen oder den Stop überstürzt nachziehen? Nein. Der Plan steht vor dem Trade fest, nicht währenddessen.

Erst bei Erreichen von Target 1 (375,80 USD) erfolgt der Teilverkauf von 50 % zur vollständigen Risikobeurteilung (De-Risking) und der Stop wandert auf Break Even.

Fazit:

Setups werden im Vorfeld berechnet und dann entsprechend durchgeführt, am besten emotionslos. Der Markt belohnt am Ende nicht das Bauchgefühl, sondern die Systematik.

$JPM #JPMorgan #Optionsscheine

1

2

315

Wer den Newsletter vom 19.4 noch lesen möchte: marco1004.substack.com/p/jpm…

152

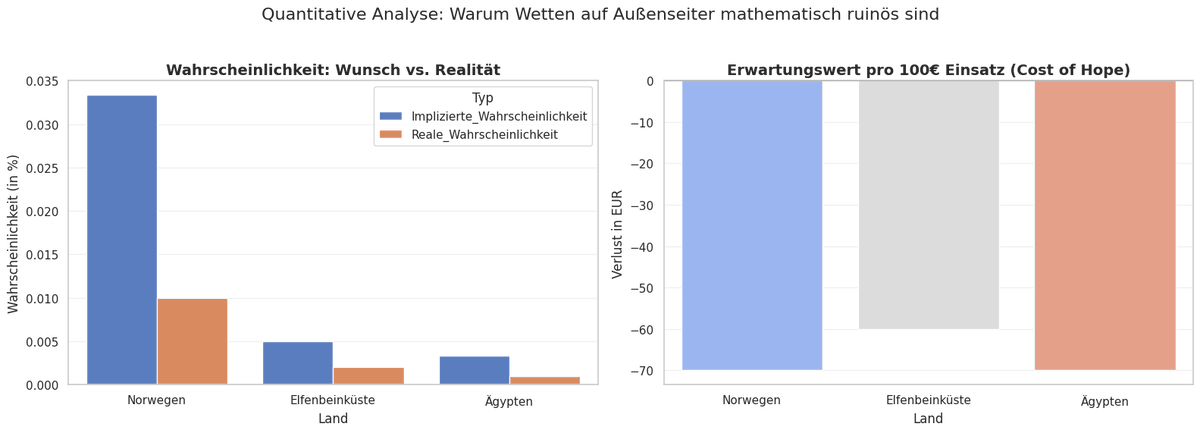

1 Million auf eine 1,02-Quote? Die gefährliche Illusion des "90 Minuten Tagesgeldes"

Gestern gab es auf X wieder viele Screenshots, wie jemand auf Polymarket/Tipico extrem hohe Summen auf vermeintlich todsichere Favoritensiege setzt (z.B. Spanien oder die Schweiz gegen Katar).

Die Quote: 1,02.

Viele Anleger und Sportwetter sehen diese 2 % Rendite und denken:

"Genial. Das ist wie 2% aufs Tagesgeld, nur dass ich nicht ein Jahr warten muss, sondern das Geld in 90 Minuten verdiene."

Aus der Perspektive des Risikomanagements ist das einer der fatalsten Denkfehler, die man begehen kann. Warum?

1. Das ignorierte Tail Risk (Die Dampfwalze)

Tagesgeld ist durch die Einlagensicherung geschützt. Bei einer 1,02-Quote auf ein Fußballspiel riskierst du 100% deines Kapitals für einen Gewinn von 2 %.

Die Quote suggeriert eine Eintrittswahrscheinlichkeit von über 98 %. Aber Sportevents unterliegen extremen "Fat Tails" (seltenen, extremen Ereignissen). Eine unglückliche Rote Karte in der 10. Minute, ein abgefälschter Schuss – und der vermeintlich sichere Sieg (wie beim 1:1 der Schweiz) platzt. Du sammelst Cents vor einer herannahenden Dampfwalze auf. Wenn sie dich erwischt, bist du bankrott.

2. Die Kombiwetten Falle (Der Zinseszins des Hausvorteils)

Um aus der 1,02 eine attraktivere Quote zu machen, packen viele Wettende diese "sicheren" Favoriten in eine Kombiwette. Was die meisten mathematisch nicht verstehen: Sie multiplizieren damit nicht nur ihre Quoten, sie potenzieren den Hausvorteil (die Buchmachermarge) gnadenlos gegen sich selbst.

Jede Einzelquote enthält einen mathematischen Abschlag (Vig/Overround) von etwa 5 %.

Der direkte finanzmathematische Vergleich (4 Spiele):

Szenario A (4 Einzelwetten):

Tippst du die 4 Spiele separat mit jeweils gleichem Einsatz, bleibt dein mathematischer Nachteil konstant. Das Risiko ist rein additiv, weshalb wir den Durchschnitt bilden:

EV (Einzel) = (0,95 0,95 0,95 0,95) / 4 = 0,95

Der Buchmacher behält langfristig also "nur" 5 % Hausvorteil auf deinen Gesamtumsatz.

Szenario B (1 Kombiwette):

Baust du aus denselben 4 Spielen einen Kombi-Schein, müssen alle Ereignisse eintreten.

Hier greift die Stochastik und das Risiko wird multiplikativ:

EV (Kombi) = 0,95 x 0,95 x 0,95 x 0,95 = 0,814

Du startest den Wettschein also nicht mehr mit 5 % Hausvorteil, sondern gibst dem Buchmacher plötzlich einen gigantischen Vorteil von knapp 19 %. Die Kombiwette ist der negative Zinseszinseffekt in Reinkultur.

Fazit:

Egal ob an der Börse oder auf Polymarket: Rendite kommt immer von Risiko. Wer versucht, Volatilität komplett zu eliminieren und vermeintlich sichere "2% in 90 Minuten" zu jagen, ignoriert das Totalverlustrisiko.

#WM2026 #Sportwetten #Polymarket #Tipico #Finanzmathematik #Risikomanagement #Kombiwetten

2

20

3,559

Jun 15

Nach 15 Tagen schlägt die Finanzmathematik bereits zu.

Anfang Juni habe ich mein neues Echtgeld Experiment gestartet:

S&P 500 (1x) vs. S&P 500 (2x Hebel).

Hier ist der aktuelle Reality Check:

▪️ S&P 500 (1x): -0,63 %

▪️ S&P 500 (2x): -1,57 %

Warum verliert der 2x ETF in leichten Abwärtsphasen mehr als exakt das Doppelte des Basiswerts?

Viele Anleger halten das für einen "Tracking Fehler". Die Wahrheit ist: Es ist der sogenannte Volatility Drag (Pfadabhängigkeit). Durch das tägliche Rebalancing arbeitet der Zinseszinseffekt in unruhigen Phasen mathematisch gegen uns.

Genau deshalb ist ein einfaches "Buy & Hold" mit Hebel ETFs faktischer Selbstmord (historischer Drawdown: -98,8 %).

Um den Hebel langfristig erfolgreich zu reiten, brauchen wir einen systematischen Schalter, der uns vor toxischer Volatilität schützt.

Wie besprochen, nutze ich die 200 Tage Linie als Ein/Ausstiegssignal.

Und genau hier kommt der Nasdaq 100 ins Spiel: Ich plane bereits die Erweiterung des Projekts. Werde die 2x-Nasdaq-Tranche aber erst bei einem ganz bestimmten, antizyklischen Signal der 200 Tage Linie nach einer echten Korrektur starten.

Den offiziellen Projekt Kickoff inklusive der kompletten akademischen Herleitung ("Leverage for the Long Run"), dem exakten Regelwerk habe ich soeben über meinen Substack veröffentlicht.

Der Artikel ist zu kostenlos lesbar. Link im ersten Kommentar.

$SPY #ETFs #Finanzmathematik #Börse $QQQ

5

10

2,130

Jun 14

Jeden Tag sieht man auf X das Gleiche: Zurechtgeschnittene Screenshots, die oft den faden Beigeschmack eines Fakes hinterlassen, „Volltreffer“, die erst im Nachhinein angesagt werden, und Verluste, die lautlos verschwinden.

Als CFA Charterholder spiele ich nach anderen Regeln.

Der CFA Code of Ethics ist für mich kein Marketing Gag, sondern der kompromisslose Goldstandard für Integrität in der Finanzbranche.

Für meinen Newsletter "Quality & Leverage" bedeutet das konkret:

Pre Trade Pflicht:

Einstieg, Stop Loss und Profit-Targets werden berechnet und veröffentlicht, bevor die Order in den Markt geht.

Keine Phantom Trades:

Wenn ein Limit um wenige Cent verfehlt wird (wie Deutsche Börse im Februar, die danach steil ging), war ich nicht investiert.

Der Trade taucht nicht plötzlich als "Gewinn" im Portfolio auf.

Real Money & Echte Ausführung:

Ich setze diese Setups mit eigenem Kapital um. Öffnet eine Aktie mit einem Gap Down unter meinem Stop Loss, buche ich den echten, schlechteren tatsächlich ausgeführten Kurs in die Performance ein.

Skin in the Game statt Demokonto Illusion.

Ungeschönter Track Record:

In meiner wöchentlichen Accountability-Tabelle steht jeder Trade. Auch die, die ausgestoppt wurden.

Damit das keine leeren Phrasen bleiben: Anbei seht ihr das aktuelle, ungeschönte Tear Sheet, das meine Leser jeden Sonntag erhalten.

Ihr werdet sehen: Das Portfolio Alpha liegt aktuell bei -1,22% hinter dem MSCI World. Warum ich das poste? Weil es die Realität eines echten Risikomanagements ist. Mein Portfolio ist strukturell diversifiziert (Stichwort Korrelation) und hat die Tech und Halbleiter Rallye bewusst nicht im vollen Risiko mitgemacht.

Das kostet in Euphorie Phasen kurzfristig natürlich Benchmark Rendite, federt das Kapital aber in Drawdowns massiv ab.

Genau so funktioniert nachhaltiges Investieren abseits der schnellen Renditejagd.

Es wäre ein massiver Gewinn für die gesamte Finanz-Community, wenn wieder mehr nach diesen ehrlichen Spielregeln spielen würden.

Gerade Neuanlegern ist nur geholfen, wenn wir das echte, ungeschönte Bild der Börse zeigen, anstatt gutgläubige Leute mit perfekten Illusionen und unrealistischen Renditen zu blenden. Genau das ist meine Mission.

Heute um 18:00 Uhr geht das neueSetup zu Stryker ($SYK) online.

Link zum kostenlosen Abo im ersten Kommentar. 👇

#CFA #ValueInvesting #SmartMoney #Aktien #Börse

6

20

1,019

Jun 13

Während die halbe Welt an diesem Wochenende auf #SpaceX schaut, könnte abseits des großen Hypes gerade eine Branche wieder zum Leben erwachen, die zuletzt massiv abgestraft wurde. Der Grund? Sie ist "relativ" langweilig.

Die Rede ist vom Healthcare und MedTech Sektor.

Für Momentum Trader aktuell uninteressant, doch genau hier finde ich derzeit ein interessantes Setup.

Wenn ein fundamental makelloser Quality Compounder wie Stryker ($SYK) mit tiefem Burggraben und exzellenten Cashflows, einen Abschlag von 25% erfährt, erregt sie meine Aufmerksamkeit.

Ich kaufe keine Euphorie, sondern nutze das charttechnische Auffangbecken am Support.

Teil 1 meiner neuen Analyse zu Stryker – inkl. Fundamental-Scoring, den Kurszielen und dem "Why Now" habe ich vorab freigeschaltet.

Ihr könnt ab sofort kostenlos reinlesen.

Das finale Update inkl. dem exakten Derivate-Setup, den konkreten Kurszielen und der Monte Carlo Simulation geht morgen um 18:00 Uhr an alle Abonnenten raus.

Link zur Analyse im ersten Kommentar

$SYK #SpaceX #MedTech #ValueInvesting #Aktien #Börse

2

5

769

Jun 12

SpaceX schreibt heute Geschichte und was passiert mit den Challenger Aktien?

Ein historischer Tag für die Raumfahrt. Aber während alle die Bilder feiern, sieht man auf dem Parkett genau das, was ich vor ein paar Wochen hier skizziert habe: Rocket Lab ($RKLB) ist aktuell zweistellig im Minus.

Viele verstehen diesen Mechanismus nicht.

Es geht heute nicht darum, ob Rocket Lab operativ einen guten Job macht.

Es geht um striktes, institutionelles Risikomanagement (Smart Money):

Institutionelle Portfoliomanager und Fonds wollen (und müssen) im Zukunftsmarkt "Space" investiert sein.

Sie haben dafür aber fest definierte Risiko Budgets und Sektor Limits.

Die logische Konsequenz: Die kleinere Aktie wird für das vorgegebene Risiko Budget des Fonds schlichtweg zu volatil. Die Manager sind ihren Klienten gegenüber rechenschaftspflichtig und werden mechanisch gezwungen, das Kapital aus den kleineren Playern abzuziehen.

Sie schichten die Liquidität in den unangefochtenen Platzhirsch um, um ihr Space Exposure im Portfolio zu halten, ohne das Risikolimit zu sprengen.

Das ist der "Crowding Out Effekt" in Echtzeit.

Genau deshalb sind hochkonzentrierte Wetten ("Alles auf eine Karte") in extrem kapitalintensiven, von Monopolen dominierten Sektoren so gefährlich.

Man spielt am Ende nicht gegen das Unternehmen, sondern gegen die gewaltigen Liquiditätsströme der großen Adressen.

Risikomanagement ist langweilig, bis zu dem Tag, an dem die Rakete wieder auf der Erde landet.

$RKLB #RocketLab #SpaceX #SmartMoney #Risikomanagement #PortfolioManagement

May 14

Rocket Lab: Die Aktie, die Millionäre macht?

Beim Durchscrollen gerade am Sofa wurde mir auffällig oft die Story eines Anlegers angezeigt, der durch eine massive Position in Rocket Lab scheinbar zum Millionär geworden ist. Solche Screenshots wecken natürlich sofort Aufmerksamkeit und Diskussionen.

Aber lassen wir die Emotionen beiseite und betrachten das mal rein objektiv.

Das Klumpenrisiko

Ein Depot, das zum absoluten Großteil aus einem einzigen Unternehmen besteht, hat mit Portfoliomanagement wenig zu tun. Es ist eine direktionale Hochrisiko Wette. Man hebelt zwar die Chancen, bindet sein komplettes finanzielles Schicksal aber an ein einziges Szenario.

Die operativen Risiken & das Damoklesschwert SpaceX

Das Unternehmen agiert in einem hochspannenden Sektor der extrem kapitalintensiv ist und keine Fehler verzeiht. Ein einziger technischer Defekt am Launch Pad reicht aus, um massiven Wert zu vernichten.

Doch über der gesamten Bewertung schwebt ein noch viel größeres Risiko, das aktuell wenige auf dem Schirm haben:

Der potenzielle SpaceX-Börsengang.

Der Crowding out Efekt: Sollte der absolute Platzhirsch der Raumfahrt (oder Starlink) an die Börse gehen, droht dem Sektor ein gigantischer Kapitalabfluss. Institutionelle Investoren werden massiv Liquidität umverteilen und in den unangefochtenen Marktführer umschichten.

Das würde die Bewertungs Multiples der kleineren Challenger wie Rocket Lab brutal unter Druck setzen.

Preissetzungsmacht: Die Skaleneffekte der Falcon und Starship Flotte bestimmen schon heute die Marktpreise, was die Margen Fantasie der Wettbewerber dauerhaft begrenzen wird.

Also:

Das bedeutet nicht, dass Rocket Lab operativ keinen guten Job macht. Aber auf Social Media sehen wir oft den klassischen Survivorship Bias: Der Gewinner postet seinen Screenshot, während diejenigen, die mit der gleichen „Alles auf eine Karte“-Strategie gescheitert sind, schweigen.

Zudem werden wie oben beschrieben, die Karten beim SpaceX IPO neu gemischt.

#RKLB

3

1

20

11,086

Jun 11

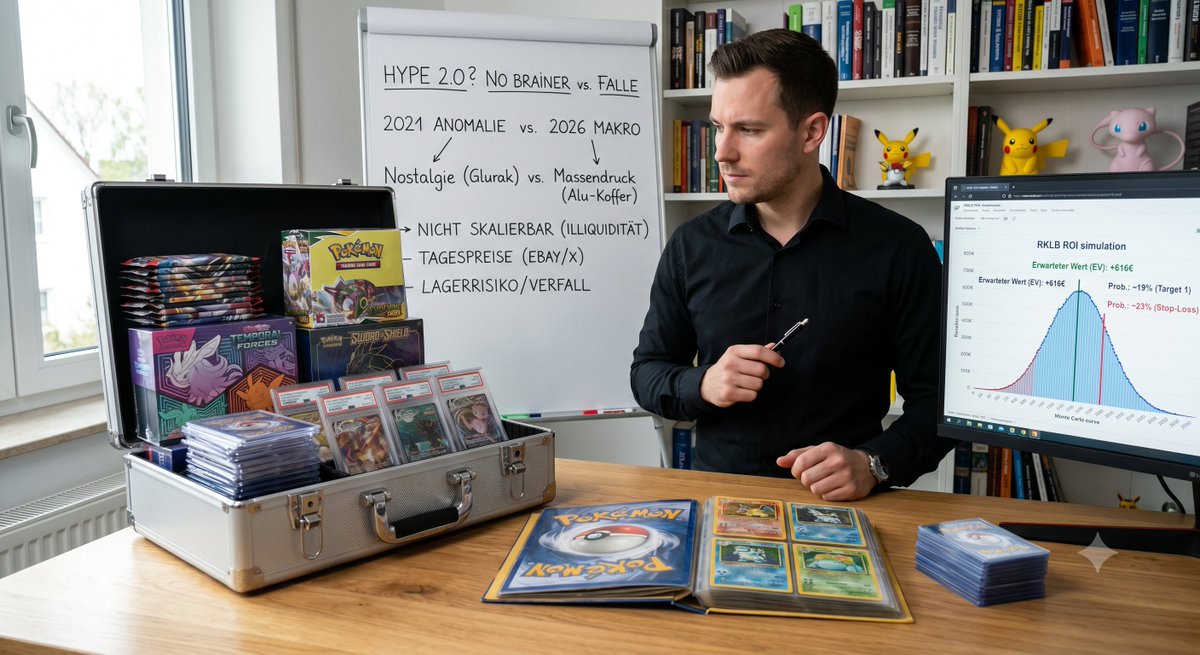

Der nächste Pokémon Hype: Rendite als No Brainer oder gefährliche Falle? Warum 2026 nicht 2021 ist.

Ich habe 2021 auf dem absoluten Peak des Hypes alten Karten der 1. Edition (aus den 90ern) verkauft. Das war ein exzellenter Trade.

Aktuell sehe ich wieder, wie massenhaft moderne Booster Boxen und Alu Koffer als "Investment" für die nächsten Jahre gehortet werden.

Wichtig vorab: Das hier ist absolut kein Angriff auf Sammler. Ich verstehe die Faszination für das Hobby voll und ganz und bin selbst Liebhaber.

Aber aus einer rein finanzmathematischen Perspektive glaube ich persönlich nicht, dass sich der Hype von damals wiederholt oder die erhofften Renditen eintreten.

Hier sind meine sechs Gründe für diese Einschätzung:

1. Fehlende Skalierbarkeit & Transaktionskosten

Wenn ich 10.000€ in eine Aktie oder ETF investiere, brauche ich dafür einen Klick.

Wenn die Position um 10% steigt, realisiere ich die 11.000€ sofort mit einem weiteren Klick.

Physische Sammelkarten sind extremer Aufwand: Ich muss hunderte Einzelbilder machen, sie auf eBay oder Flohmärkten einstellen, Gebühren zahlen, mit Käufern verhandeln und mich um versicherten Versand kümmern. Das ist kein skalierbares Investment, sondern ein unbezahlter Nebenjob.

2. Die Illusion der Knappheit

Die Karten der 90er sind wertvoll, weil sie damals fast niemand als Investment geschützt hat.

Sie wurden auf dem Schulhof bespielt.

Heute drucken die Hersteller auf Hochtouren, um die Nachfrage der Spekulanten zu bedienen.

Wenn Millionen Menschen originalverpackte Boxen im Schrank horten, existiert keine organische Knappheit mehr.

3. Der Nostalgie Faktor (Der 30er-Effekt)

2021 hatte einen einzigartigen Treiber: Die Kinder der 90er waren plötzlich in ihren 30ern, standen im Beruf und hatten das Geld, sich den unerfüllten Kindheitstraum vom originalen Glurak zu erfüllen. Vor allem große Stars wie Paul Logan, oder auch Football, Basketball oder Fußball Spieler, die damals mitmischten und denen Geld relativ egal war, hauptsache sie bekommen ihre Traumkarten von damals (In Deutschland z.B. unser Weltmeister Christoph Kramer)

Dieser Premium Wert ist historisch. Neue Karten haben diese emotionale Tiefe für diese kaufkräftige Zielgruppe nicht.

4. Das "Greater Fool" Prinzip & Illiquidität

Echte Assets generieren intrinsischen Wert durch Cashflows und arbeiten jeden Tag für dich. Sammelkarten sind tote Materie. Die einzige "Rendite" entsteht, wenn man in der Zukunft einen Käufer findet, der bereit ist, noch mehr dafür zu bezahlen. Zudem gibt es keinen sofortigen Geldkurs ("Bid-Preis") wie an der Börse.

Wer schnell Cash braucht, muss massive Abschläge hinnehmen.

5. Das Lagerrisiko

Eine Aktie liegt sicher im Depot. Physische Sammlerobjekte tragen das volle Risiko der echten Welt: Sie können beschädigt werden, ausbleichen, verbrennen oder gestohlen werden. Man zahlt also indirekt immer mit Platz, Sorge oder teuren Versicherungen.

6. Das Makro-Umfeld 2026

2021 war eine historische Anomalie (Nullzinsen, Lockdowns, beispiellose Überschuss Liquidität). Das wirtschaftliche Umfeld, das damals das spekulative Geld in solche Nischen getrieben hat, existiert heute in dieser Form nicht mehr. Gleiches Phänomen war bei Fußball Sammelkarten damals zu finden.

Mein Fazit:

Es ist ein großartiges Hobby und pure Liebhaberei. Man sollte sich an den schönen Karten erfreuen, und wenn in ein paar Jahren der ein oder andere Euro mehr dabei herausspringt, wunderbar!

Man sollte es aber ehrlicherweise nicht als skalierbares Business Modell oder als ernsthafte Anlagestrategie für den Vermögensaufbau betrachten.

#Investment #Sammelkarten #PokemonTCG #FinanzielleBildung #Risikomanagement #Cashflow #Börse #Aktien #Makroökonomie

1

5

780

Marco Fees, CFA retweeted

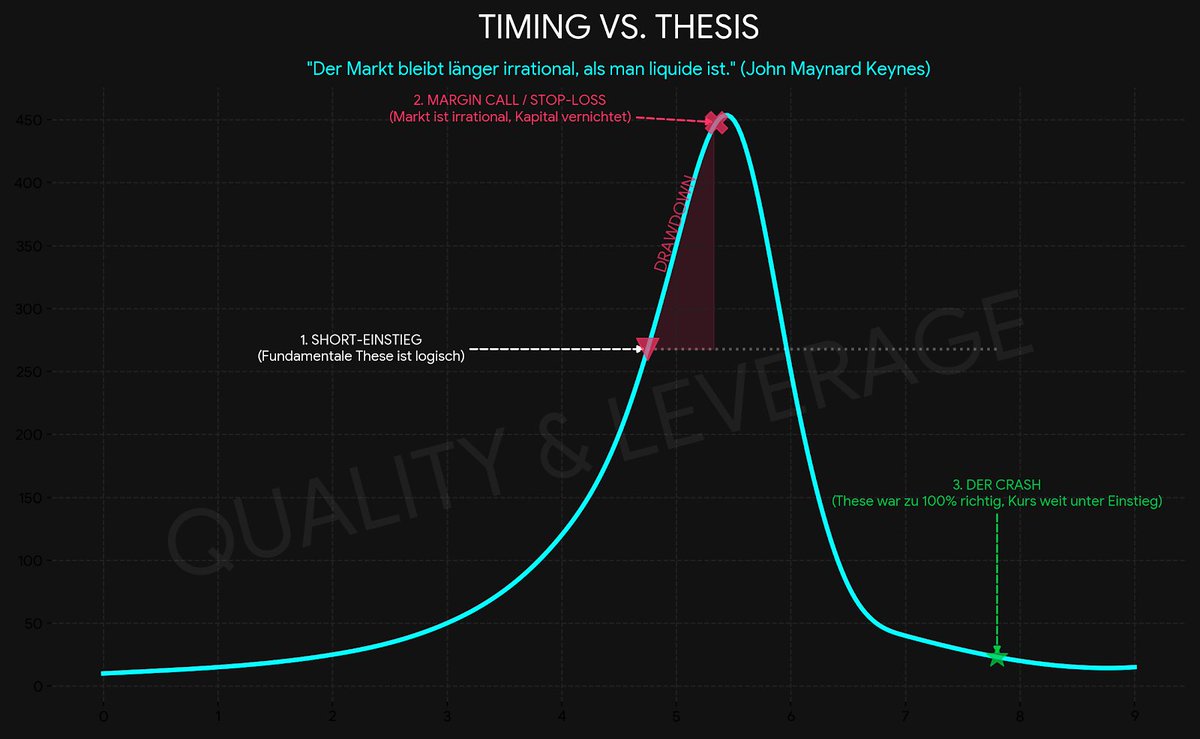

Jun 5

„Nvidia kann man gar nicht shorten, die haben 130% Wachstum dieses Jahr.“

Dieser Kommentar den ich die Tage unter einen Post zu Michael Burrys Short Position gelesen habe, zeigt eine gefährliche Falle im Bullenmarkt: Die Annahme, dass historische prozentuale Wachstumsraten den zukünftigen Aktienkurs garantieren.

Warum diese Denkweise gefährlich ist ist und was Burrys Absichten bei seinen Short sind:

1. Die Realität der Wachstumsraten

Wer aktuell noch von 130% Wachstum spricht, blickt in den Rückspiegel.

Nvidias Nettogewinn stieg im Geschäftsjahr 2025 zwar um rund 145%.

Für das abgelaufene Geschäftsjahr 2026 lag der Gewinn bereits bei 120 Milliarden USD, das entspricht aber "nur" noch einem Wachstum von knapp 65%.

Das sind absolut fantastische Zahlen, aber durch das hohe Volumen normalisieren sich die prozentualen Wachstumsraten naturgemäß.

Die Börse handelt jedoch nicht die Gewinne von gestern, sondern die Erwartungshaltung für morgen.

2. Michael Burrys Motiv (Die Struktur, nicht das Produkt)

Burry shortet Nvidia nicht, weil er nicht an KI glaubt. Er wettet gegen die Struktur dieses Booms. Seine Analyse basiert auf diesen Bilanzeffekten:

The Depreciation Shift: Cloud Giganten verlängern in ihren Bilanzen aktuell die Nutzungsdauer ihrer KI-Hardware.

Das senkt auf dem Papier die kurzfristigen Kosten und pusht die Gewinne künstlich nach oben.

Veraltet die Hardware durch den technologischen Fortschritt jedoch schneller als bilanziert, drohen milliardenschwere Abschreibungen.

Zirkuläre Geldflüsse:

Big Tech investiert massiv in KI Startups, welche dieses Geld dann wiederum nutzen, um genau diese Chips zu kaufen.

Nachfrage Illusion:

Burrys These ist, dass die Infrastruktur aktuell überbaut wird und die tatsächliche Nachfrage nach KI Endprodukten diesen massiven Investitionszyklus (noch) nicht wirtschaftlich rechtfertigt.

3. Die Multiple Contraction

Eine Aktie kann drastisch fallen, obwohl der Gewinn steigt. Wie? Durch die Multiple Contraction (KGV-Kompression). Wenn der Markt erkennt, dass der Investitionszyklus seinen Zenit erreicht, wird das Bewertungs Premium entzogen.

Steigt der operative Gewinn um 30%, aber der Markt ist plötzlich nur noch bereit, ein KGV von 30 statt 60 zu zahlen, bricht der Aktienkurs ein, trotz fundamentaler Stärke.

Mein persönliches Fazit:

Michael Burrys Thesen sind alles andere als aus der Luft gegriffen. Wer die Bilanzen liest, sieht die strukturellen Risiken. Dennoch ist ein Short gegen Nvidia brandgefährlich. Wie heißt es an der Börse so treffend: "Der Markt kann länger irrational bleiben, als man selbst liquide ist."

Selbst wenn die fundamentale These am Ende zu 100% stimmt.

Beim Shorten entscheidet das Timing.

Ein KGV von 60 kann im Hype auch mühelos auf 80 steigen, bevor die Blase platzt.

Ich setze Short Positionen (wie aktuell bei Palantir) sehr gezielt als systematischen Hedge im Portfolio ein. Sich aber frontal gegen das irrationale Momentum des absoluten Marktführers zu stellen, hat nichts mehr mit Risikomanagement zu tun.

Gleichzeitig renne ich dem Hype aber auch nicht mit Einzelkäufen hinterher.

Durch die gigantische Marktkapitalisierung liegt ohnehin schon ein massives Gewicht der Aktie in jedem Welt oder Tech ETF.

Sich dieses hoch bewertete "Klumpenrisiko" jetzt noch zusätzlich ins Depot zu legen, generiert kein Alpha mehr.

Man zahlt hier nicht mehr für das Wachstum, sondern nur noch für den Preis dieses Wachstums

$NVDA $QQQ $MSFT

#Nvidia #Risikomanagement #Börse #MichaelBurry #Aktien #ValueInvesting #ShortSelling #TechStocks

2

13

1,166

Jun 10

Fiat 500 vs. Ferrari. Oder: Kleinanleger vs. Profis.

Wer abends nach Feierabend den Geschäftsbericht von Microsoft oder Apple liest und glaubt, damit einen Informationsvorsprung gegenüber "dem Markt" zu haben, irrt sich gewaltig.

Warum das analytisch absolut keinen Sinn macht? Schauen wir auf die Gegenseite.

In den großen Investmentbanken sitzen Heerscharen von hochbezahlten Analysten. Sie arbeiten 80 Stunden die Woche, bauen hochkomplexe Finanzmodelle und nutzen Dateninfrastrukturen, von denen Privatanleger nicht einmal träumen.

Dazu kommt die Spezialisierung: Diese Analysten sind strikt nach Sektoren aufgeteilt.

Ein Team deckt ausschließlich Healthcare ab, das nächste nur Tech. Sie durchdringen ihren Bereich so tief, dass sie oft ein besseres Branchenwissen besitzen als das Management einer einzelnen Firma selbst.

Der entscheidende Hebel ist zudem der direkte Zugang: Diese Profis stehen im ständigen Austausch mit den Vorständen und Investor-Relations-Abteilungen der Konzerne.

Die Vorstellung, dass man als Privatanleger nach Feierabend heute mal kurz SAP (Tech), morgen ein Pharmaunternehmen (Healthcare) und am Wochenende noch einen Industriekonzern so analysieren kann, dass er einen messbaren Mehrwert daraus ziehen kann, ist in der Praxis schlichtweg unrealistisch.

Der fundamentale Informationsvorsprung der Gegenseite ist schier wahnsinnig. Der Versuch, auf diesem Spielfeld bei globalen Blue Chips gegen Institutionen anzutreten, ist genau das:

Mit einem Fiat 500 bei einem Formel-1-Rennen zu starten.

Gibt es eine Ausnahme? Ja. Bei echten Small Caps, die komplett unter dem Radar der großen Häuser fliegen, weil dort schlichtweg die Analysten-Coverage fehlt. Wer hier tief in die Bilanzen taucht, kann fundamentale Ineffizienzen aufspüren.

Bei Mega Caps ist das eine Illusion.

Genau aus dieser Erkenntnis heraus stecken 90% meines Börsenkapitals passiv und prognosefrei in marktbreiten ETFs.

Warum ich dann trotzdem zu 10% hochgradig aktiv agiere und meine Setups offenlege? (Core Sattelite Prinzip)

Weil ich das Spielfeld wechsle. Ich versuche nicht ein Alpha im aktiven Portfolio zu generieren, indem ich mir anmaße, ich wüsste mehr über die Wachstumsraten von #Meta oder #Microsoft als Goldman Sachs.

Meine Strategie besteht aus reiner Struktur und Asymmetrie:

Vehikel: Ich nutze gezielt Derivate, um bei minimalem Kapitaleinsatz eine maximale Partizipation zu erzielen.

Mechanik: Ich agiere durch strikte Risiko Budgets und rechnerisch abgeleitete Stop Loss Level (ATR) zu 100% emotionslos.

Flexibilität: Ich habe als privater Akteur den strategischen Luxus, den viele große Fonds nicht haben: Keine Benchmark Zwänge oder starren Investitionsquoten. Ich an der Seitenlinie stehen und mein Kapital exakt dann allokieren, wenn sich für mich ein mathematisch attraktives Setup ergibt.

Es geht im aktiven Handel nicht darum, schlauer zu sein als der Markt. Es geht darum, das Risiko Chancen Verhältnis konsequent auf die eigene Seite zu bringen

#Risikomanagement #PortfolioManagement #AssetAllocation #Derivate #Aktien #Börse $META $MSFT $QQQ

2

2

14

1,295

Jun 9

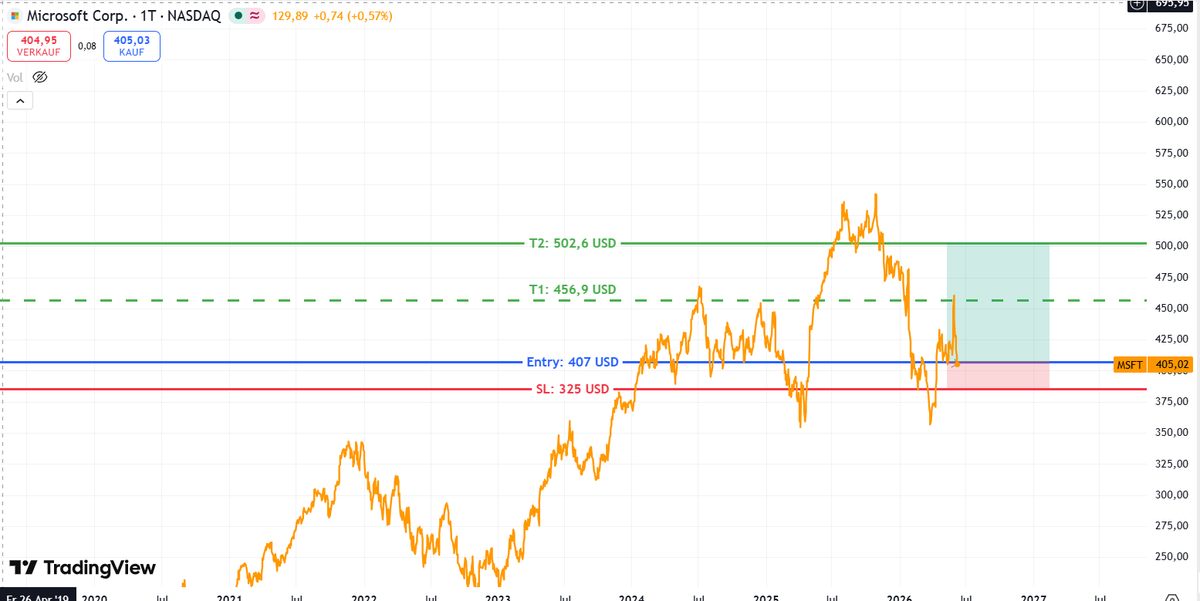

Execution Update: Das Limit hat gegriffen.

Microsoft ($MSFT) ist im Portfolio.

Die heutigen Ausführungsdaten:

Einstieg Optionsschein: 6,29 €

Kurs der Aktie ~407 USD

Warum der Schein teurer ausgeführt wurde als in der ursprünglichen Kalkulation vor drei Wochen?

Ein perfektes Praxisbeispiel für die Optionspreis-Mechanik: Die hohe Marktvolatilität (Vega) der letzten Tage hat die Prämie stark aufgebläht und den Zeitwertverlust (Theta) komplett überkompensiert.

Das Setup läuft ab jetzt absolut planmäßig: Die erste Tranche (50 % Risiko-Budget) ist im Markt.

Die genaue WKN, die Positionsgrößen und das vollständige, mathematische Setup findet ihr im Newsletter.

Den Link zur detaillierten Analyse findet ihr im ersten Kommentar. 👇

#Microsoft #TradingSetup #Optionsscheine #Aktien #Börse $MSFT

2

4

1,016

Jun 9

Die Beschriftung SL 325 USD ist in der Grafik falsch, aber X lässt die Grafik nicht mehr abändern. Richtig ist, wie die Höhe der Linie zeigt, der SL bei 386 USD

1

211

Jun 9

Ich habe soeben meine CFA Mitgliedschaft verlängert. Ein guter Moment, um einmal transparent zu machen, was hinter diesen drei Buchstaben eigentlich steckt.

Der Chartered Financial Analyst (CFA) gilt als globaler Goldstandard in der Finanzanalyse und im Portfoliomanagement. Aber der Weg dorthin ist ein Marathon, der extremst aussiebt.

Die Fakten: Um den Titel tragen zu dürfen, muss man drei anspruchsvolle Prüfungen (Level I, II und III) bestehen.

Die historischen Durchfallquoten liegen bei jeder Prüfung im Schnitt bei deutlich über 50%.

Von 100 Kandidaten, die antreten, schaffen es am Ende nur wenige bis zum Titel.

Zusätzlich fordert das Institut mindestens 4.000 Stunden nachgewiesene, relevante Berufserfahrung.

Aber was genau lernt man in diesen hunderten Stunden Vorbereitung?

Es geht nicht um heiße Aktientipps, sondern um ein tiefes, analytisches Fundament.

Hier mal fünf konkrete Beispiele aus dem Curriculum:

▪️ Financial Statement Analysis (Bilanzanalyse):

Wie zerlege ich den Cashflow eines Unternehmens wie Meta, um die Profitabilität und Kapitaleffizienz (z. B. Rule of 40) zu identifizieren?

▪️ Corporate Finance & Equity Investments:

Wie berechne ich die Kapitalkosten (WACC) und den fundamental fairen Wert einer Aktie mittels DCF-Methode, um Kursziele mathematisch sauber herzuleiten?

▪️ Derivatives (Derivate):

Wie funktionieren komplexe Optionspreismodelle und die "Griechen" (Delta, Vega, Theta) in der Praxis? Dieses Wissen ist essenziell, um das asymmetrische Hebel Setup in meinem Newsletter exakt zu kalibrieren.

▪️ Fixed Income (Anleihen):

Wie lese ich Zinskurven und Duration, um makroökonomische Entwicklungen zu beurteilen und zu verstehen, wie sich Zinsänderungen auf die Bewertung von Aktien auswirken? (Stichwort von neulich: 5% Yield der 30 jährigen US Treasuries)

▪️ Portfolio Management:

Wie korrelieren verschiedene Anlageklassen miteinander und wie steuere ich mein Risiko auf Portfolio Ebene?

Der CFA ist kein magisches Ticket zu ständigen Überrenditen.

Aber er liefert das präzise, handwerkliche Rüstzeug, um den aktiven Teil meines Portfolios emotionslos, systematisch und auf institutionellem Niveau zu managen.

In Teil 2 zeige ich euch demnächst, warum das Thema Ethik (Code of Conduct) der vielleicht wichtigste Baustein der Ausbildung ist und warum Transparenz (keine gefälschten Trades oder geschönten Renditen) für mich absolut unverhandelbar ist.

Hat jemand hier aus der Community schon mal eine Prüfung geschrieben oder erfolgreich bestanden? Freue mich auf den Austausch

#CFA #FinancialAnalysis #PortfolioManagement #ValueInvesting #Aktien #Börse

4

11

1,218

Jun 8

Execution Update: Das Limit hat gegriffen.

Meta Platforms ($META) ist im Portfolio.

Die heutigen Ausführungsdaten:

Einstieg Optionsschein: 1,02 €

Kurs der Aktie bei Einstieg: ~ 584,00 USD

Damit ist die erste Tranche (50 % Risiko Budget) im Markt.

Der ATR-Stop-Loss liegt bei 550,00 USD.

Das komplette quantitative Setup inkl. der genauen Zielkurse und der WKN lest ihr im aktuellen Newsletter.

Den Link zur vollständigen Analyse findet ihr im ersten Kommentar. 👇

#MetaPlatforms #TradingSetup #Optionsscheine #Aktien #Börse $META

3

10

1,188