Joined July 2017

- Tweets 4,415

- Following 4,383

- Followers 1,183

- Likes 2,303

504 Photos and videos

Jun 12

SpaceX 上市有意思的地方:定价权不在纳斯达克手里

所有人都在讨论史上最大IPO、马斯克要当首个万亿富翁、火星殖民。

这些都对,但不是今天这场交易真正新颖的部分。

在SPCX敲钟之前,价格已经在三个不同的市场被交易了几个月。

第一层,私募二级市场

今年早些时候,Hiive这类平台上SpaceX股份的报价高达每股832美元(注意股本口径不同,不能直接和135比,但说明流动性早已存在)。

第二层,我们Web3

Hyperliquid上的SPCX-USDC永续合约周五交易在176美元附近,比发行价高约30%,不过比5月超过220美元的峰值已经大幅回落。

第三层,预测市场

Polymarket上押注开盘价落在150到200美元区间的概率冲到了83%。

然后开盘指示价出来:175美元。

永续合约猜对了,预测市场猜对了。

传统IPO最核心的功能「价格发现」,这次是在交易所外完成的,这可能是资本市场结构变化里被低估的一条新闻。

第二个值得记的细节是被动资金。

上市15天后SPCX进入纳斯达克100指数,预计触发220亿到270亿美元的机械性买入,全球每一只QQQ指数基金都必须买,机构现在就在围绕7月初的这次调仓布局。

沃伦参议员反对的也正是这一点:快速纳入指数会迫使退休金和指数基金被动持有SpaceX,无论持有人是否愿意。

你可以不买SPCX,但只要你定投纳指,三周后你就是股东。

这是一种新型的「强制流动性」,发行方比任何人都清楚这一点。

第三件事是估值本身。

2025年营收187亿美元,增长33%,净亏损49亿,1.77万亿估值对应约94.7倍市销率。

94.7倍的意思是:假设利润率有一天达到100%(物理上不可能),你也需要近95年回本。

这个价格买的显然不是现在的财报,估值的锚是Starlink,外加二月并入的xAI,以及一个用发射成本垄断换轨道经济入场券的远期叙事。

叙事可以是真的,价格仍然可以是错的,两者不矛盾。

历史给的基准利率也不浪漫:2012到2021年的IPO首日平均涨23.6%,但三年平均回报只有10.6%,Morningstar直接给了「显著高估」的评级。

最后一个。

SpaceX把约30%的份额(225亿美元)分给了散户,是行业惯例的三倍,而机构需求超过2500亿美元,超额认购3.5到4倍。

在机构抢破头的情况下主动多分给散户,可以认为是慷慨,

也可以认为:发行方希望股东结构里有一大批永远不会逼问季度自由现金流的人。

顺带一句,OpenAI(私募估值8520亿)和Anthropic(5月融资后估值9650亿)都已向SEC秘密递交了招股书。

SPCX是这轮万亿级私有公司上市潮的第一个样本,首日怎么走、三个月后怎么走,也会影响后面两家的定价模型里。

1

1

739

Jun 12

POOL 正式推出了

不过还有一些小问题

比如左右的 分享和删除 按钮的icon 显示有点问题,

Jun 11

Introducing Pool

That little icon got us $2M in funding, 15M organic views, and now you can all finally discover what's behind it.

Pool is "just an app for your screenshots." But it holds a few bets we decided to build a whole company on.

We believe the context of the future is your camera roll. Understanding someone's taste, the texture of their life, can unlock things we can't even comprehend yet.

We believe the future of interfaces will feel the way games make us feel, computing as a beautiful mix of art and technology.

Now live on the App Store.

48

Jun 12

Dia 浏览器设计师 Christine Røde分享了 Artifacts(Dia Files)的设计故事

5个总结出的核心技巧:

1. 用「刻意约束」对抗 AI 生成的廉价感,AI什么都能做,反而需要限制

从打字机和旧备忘录中找到答案:限制字体种类、大小、颜色,让设计更有质感和仪式感。

2. 找到「粗略草稿」的精准平衡点,不做太漂亮

「你让助手做研究,他们给你一份刚打印出来的文件,还带着复印机余温。」

避免两个极端—— 太 rustic(粗糙)→ 难读

太 polished(精致)→ 显得虚假或高高在上

甜蜜点是「有设计感,但明显是辅助工具产出」。

3. 根据使用场景切换「调性」不是所有 AI 生成内容都要一样谦虚

Reports(报告类):要 Deferential(退让) —— 这是「你的」文档,Dia 要隐身。

Morning Brief(晨报类):可以 Opinionated(主观有态度) —— 直接表达观点。

4. 用「人文反差」给 AI 内容增加温度Morning Brief 的最大亮点

用 National Gallery of Art 的公共领域古典绘画 作为背景,和 LLM 生成的文字形成强烈对比。

当内容是 AI 生成时,主动加入「非 AI 元素」(经典艺术、手工感、真实照片等),制造情感锚点,同时也更容易引发讨论。

5. 设计师自己深度掌控高保真原型

执行层面的极致把控 比概念阶段更重要

要能快速做出接近最终体验的原型,才能真正发现「感觉不对」的地方。

Jun 11

we just wrapped our Spring quarter at @diabrowser. before i jump to the next big thing (!), a short behind-the-scenes on one of my favorite projects to date: artifacts!

the design challenge: how do you make AI-generated docs that don’t *feel* AI-generated? (🧵 1/10)

98

Jun 12

这下html to design 用不上了?

Imagine a world where you could copy/paste websites into editable Figma layers (jk you don’t have to imagine you can do this now with our Chrome extension)

1

1

1,795

AI.bluue✨ retweeted

Jun 12

79

346

1,688

330,765

Jun 10

参加了 @Bitget_AI 的 Bitget Builder Base Camp · Hackathon S1

时间线:

6月14日:报名截止

6月25日:项目提交截止

6月30日:公布获奖结果

总奖池 50,000 USDT,提交 demo 就有 50 USDT 参与奖和千问 API 额度。

赛道有 3 个: 🟦 交易 Agent 🟩 交易 Infra 🟧 美股 AI 交易

想法很简单:

找到一些可能被忽略的标的 比如上游、下游、供应商、补涨股,甚至主题降温时更弱的一侧

所以这个工具可以:输入一只股票,比如 NVDA / 英伟达,AI 会识别它是什么公司,展示它所在的产业链、上下游关系和相关股票,并给出一个直观的交易想法:现在该观察谁、为什么、触发位在哪里、风险线在哪里。

同时也接入了 Bitget 的美股行情和 K 线。

不用一开始就做复杂交易系统,可以从一个真实问题出发,做一个能跑的 demo。

Bitget 也提供 Agent Hub、Playbook、Qwen token credits 等工具,帮助开发者更快把想法做出来。

提交 demo 符合要求发帖,还有参与奖。

如果对 AI trading、美股代币化资产、交易 Agent 感兴趣,很值得参加一下,vibe coding 实现想法也很快现在!

Demo stock-chain-ai.bluueweb39393…

报名链接: bitget.com/zh-CN/campaigns/d…

Jun 4

Ever thought about joining a Hackathon without any coding?

Just describe your idea in natural language

Bitget AI will turn it into a strategy and bring it live

That’s the vibe of Bitget Hackathon S1

$50,000 USDT in prizes

Register now:bitget.com/campaigns/d8a2a61…

1

117

AI.bluue✨ retweeted

Jun 4

Ever thought about joining a Hackathon without any coding?

Just describe your idea in natural language

Bitget AI will turn it into a strategy and bring it live

That’s the vibe of Bitget Hackathon S1

$50,000 USDT in prizes

Register now:bitget.com/campaigns/d8a2a61…

Jun 2

Meet the judges for Hackathon S1!

Backed by: @Bitget @alibaba_cloud @Alibaba_Qwen @mulerun_ai @ForesightVen @Foresight_News

Get your build in front of the people backing Agentic Trading.

$50,000 USDT for the grab.

Register now! 👉bitget.com/campaigns/d8a2a61…

157

108

392

536,628

AI.bluue✨ retweeted

Jun 9

最近也在思考这个问题,我们都想要公正,但我们真的承担自由和公正的代价吗?其实这个问题也跟区块链有关。

现实世界其实在刻意回避这种绝对公正,不断拉长财富分配的链条,制造泡沫,创造债市,由此催生权力寻租、分配不公与各种食利环节。

但泡沫同时带来流动性与通货膨胀,被拉长的、多轮次的分配,反复给普通人留出参与和获利的窗口。

一旦抽掉泡沫,紧缩就会出现,而紧缩会把与生俱来的智力、阶层、体力差距重新放大,生活质量普遍下滑,甚至有人会因此活不下去。

我们曾在近代试图创造过一个只有一次财富分配,且绝对按劳分配的世界——人民公社,结果导致了什么,就不多说了,有兴趣可以深入了解下。

古代也有过类似的形态,那就是秦。秦从外部看团结一致、战斗力极强,内部却如《鲁仲连义不帝秦》所言,「彼秦,弃礼义而上首功之国也,权使其士,虏使其民」。所谓上首功,就是把分配简化成一条可计量的绝对标准,这正是古代版本的绝对按劳。

戍卒叫,诛暴秦。汉承秦制,律令同样繁密,但汉没有在法律意义上追求绝对公正,也没有强制锁死人员流动,民间经济得以重新恢复活力,这才是秦三世而亡比单纯严刑更深一层的原因。

回看区块链,DeFi、NFT、GameFi 这些概念,本质上都是制造泡沫的过程,试图拉长 ETH 的代币分配,在分配的中途横向创造流动性,从而拉长 ETH 的债务周期。这个努力失败了,中间过程还是太短。

甚至现在感觉行业都不需要这么多从业者,去中心化与智能合约带来的去信任化,所去掉的正是人工干预,也就是人的参与,行业其实并不需要这么多从业者。

于是同一种特性的两面同时成立。有条件构建一个干净的、一次性的公正分配,也恰恰因为抽掉了拉长分配的过程,把最初那一笔带着既有不平等的分配凝固下来。有条件构建公正,和有人选择不作恶去构建公正,是两回事。

但这种结构性的倾向,反而加深了人与人、人与机构之间在资金、资源、信息、天赋、心态、智力上的全部差距,最终导向一个结果,努力无用。

所以兜兜转转,问题仍旧是那一个,区块链能做什么,不能做什么,或者说它究竟该以何种方式存在,一个赌博工具,还是一个与现实世界挂钩的中间件?

Jun 9

今天早餐时,思绪飘摇,不知道怎么回事突然想到价值观纷争这个问题上。

或许是长期以来,solana和hype与eth之间中心化与去中心化演化方向引发的突然一念。

想法突然冒出来了:

价值观是人类需求最密集、最显化的形式,它甚至不是抽象的“普世真理”,而是特定群体在不同阶段、生存境遇下的最高表达。

也就是说,

价值观本质上还是人类需求密度最高的显化。这意味着,它一定是多元的。

比如,“自由”这个概念先是由法国启蒙思想家卢梭(Jean-Jacques Rousseau)为代表提出的,他的《社会契约论》开篇即“人是生而自由的,却无往不在枷锁之中”,这本身是他所处阶层的意志表达,当时新兴资产阶级和启蒙知识分子的核心需求是,摆脱旧制度枷锁、追求个体自主与人民主权。

不过,对于“贩夫走卒”(底层民众)来说,这是他们当下的真实或最大需求吗?

在温饱与安全尚未满足的阶段,安全、稳定和基本生存是不是更迫切的价值优先级?

坦白说,上述问题,我也不知道答案,每个人都有不同答案吧。

在今天充满极端化的时代,任何一点不同都会引发极端的“对战”。

目前的信息环境(算法推送、回音室)会让任何细微差异都迅速极端化。双方都把自己的“最高需求表达”视为“绝对真理”,而对方变为威胁,跟单纯的“立场问题”不同,感觉上更像是需求未被普遍满足的集体投射。

真正包容性时代至少在AI完成对人类需求的极大提升之前,都是极其稀缺的存在。不过,如果AI没能顺滑地普惠到多数群体,或许又会是人类历史上的动荡时代。

47

4

32

15,185

Jun 9

有没有人做梦梦到过和大模型对话?

如果有,是哪个模型

27

AI.bluue✨ retweeted

Jun 4

我丝毫不怀疑 Marvell 能到达万亿市值,但不是现在🧐

黄仁勋在 Computex 称 Marvell 是下一个万亿美元公司, $MRVL 一度冲高到 330 上方。为了让自己冷静下来,不追高,耐心等回调,又去看了下 Marvell 最近公布的财报。

先说结论,如何到达万亿市值。以 2500亿为基准,以 30 倍市盈率倒推,需要约 330 亿美元净利润,对应收入要做到 400—500 亿以上,而 FY29 也才看到 200 多亿。

换言之,万亿的前提是,定制 ASIC 超额兑现,FY29 100 亿 还要继续上台阶,最好切进 Google TPU 这类目前由博通主导的大客户。

新增 TAM,scale-up 交换、CXL、CPO 真正变现、营业利润率冲到 38%—40% 上限且不被 ASIC 稀释。

自由现金流补足,以及 AI 资本开支不熄火。管理层自己也假设 FY28 云 CapEx 增速放缓到 30% 区间。

FY27 的 115 亿、FY28 的 165 亿、FY29 定制 100 亿 能不能按节奏兑现,以及客户集中度和毛利率稀释会不会拖后腿。

基本面很强,但股价已经提前计入了很多预期,甚至比财报本身走得更远。当前已经反映了 3-4年后的股价,而且公司发展、增速不能出任何问题。

不过,电话会上,美银分析师 Vivek Arya 当场跟管理层算了一笔账。FY28 定制业务约 40 亿美元,FY29 目标 100 亿以上,等于单年要跳 50 到 60 亿,管理层确认"没听错"。也说明市场早已按最乐观的路径在定价。

虽然路径看起来很难,但以目前 AI 的增速看,不是问题。 $MRVL 要是能回落到260下方,会是个不错的位置。

——————————

数据方面,

Q1 营收 24.18 亿美元,同比 28%、环比 9%,创纪录;数据中心 18.33 亿,占 76%、同比 27%;non-GAAP 毛利率 58.9%、营业利润率 35%;经营现金流 6.39 亿美元,历史新高。

更重要的是指引重置,也就是预期重置。Q2 中点 27 亿( 35%),Q3 提前一个季度摸到 30 亿,FY27 上修到约 115 亿( 40%),FY28 上修到约 165 亿( 45%,比上季高出约 15 亿)。简直是跳跃式发展,好家伙了。

数据中心增速逐年加速,FY27 50%、FY28 55%。其中光互连增速从原来的 50% 一路上修到 70% 以上。

管理层把超预期归因于"异常强劲的 AI 预订",并称可见度已经从 FY27 延伸到 FY28。指引连升、可见度拉长

——————————

风险是客户集中度,属于 AI 供应链普遍问题了。数据中心已占收入 76%,而定制业务的底层客户集中在少数几家超大规模厂商。

10-Q 还披露三家客户占应收账款 75%、单一分销商占收入 45%。

——————————

还是不得不提推理。以防有朋友没刷到我之前的推文,我再啰嗦一遍那段话。

AI 正从训练为主转向推理为主,尤其是 Agentic AI,单次请求要多次查询模型、并在集群内跨节点路由,显著放大了数据流量、交换与内存需求。

推理阶段客户最在意的指标变成每 Token 成本、ROI 和总拥有成本 TCO。

Marvell 的竞争优势其实与博通一致,高速互连、CXL 内存、XPU attach(挂在 XPU 旁边的 NIC、内存扩展等配套硅)、以及低功耗定制推理芯片和 SRAM IP。定制 ASIC,在能效和单位成本上优于通用 GPU。

所以我之前说过为什么英伟达要战略投资,深度绑定 Marvell,因为这是对英伟达最好的战略补充,可能没有之一了。

————————

真正触发重估的,是 Marvell 和 NVIDIA 的绑定。3 月底 NVIDIA 认购了 20 亿美元的 Series A 可转优先股。

更关键的是 NVLink Fusion,NVIDIA 的机架级互联架构,允许第三方定制 ASIC 与网络芯片通过 NVLink 接口接入 NVIDIA 平台,让客户在自研与商用之间混搭。

意味着 Marvell 可以直接和 NVIDIA 的 GPU 对接,外部供应商变成平台内的一块组件。

合作还有两条线。硅光子和 AI RAN(OCTEON 基站处理器与 GPU 结合)。如果 Marvell 被固化为 NVIDIA 推理生态里的连接层与内存层补充,收入可预测性和竞争地位都会上一个台阶。这也是市场愿意给更高估值倍数、也就是重估的理由。

光互连里,Marvell 的 PAM4 DSP 份额大约 70%、有机会冲到 80%。而主要对手博通把重心放在非光学的以太网交换上。200G/lane 的 1.6T 正在放量,TIA/driver 年化将超 10 亿美元。

DCI 模块随 AI 集群跨数据中心互联兴起,FY28 年化目标 10 亿美元、约为 FY26 的两倍。

交换方面,51.2T/100T 在爬坡,UALink/ESUN/NVLink 则是格局未定的全新战场。再加上光学 NPO/CPO,含收购来的 Celestial photonic fabric。

值得注意的是,其中若干增长引擎几乎还没算进 165 亿美元的 FY28 预测,属于纯增量空间。

——————————

以上文字我是几个小时前写的,但是现在,我已经按捺不住接货的小手了, $MVLL 我来啦

49

27

105

27,359

Jun 2

换言之 如果哪天你不买英伟达了

那么细节角度上 就是三个可能

1. CUDA 这个20多年的习惯老习惯被人抛弃,也就是说尾大不掉,万一有什么独特的新技术,英伟达可能反而跟不上

2. Tensor Core 被Google的TPU Cerebras 啥的干死

3. NVLink 反而不用太过关注,行业标准 影响最小,随时可能被替代

所以没出现上述情况以前,请随意购买

Jun 2

Tensor Core、CUDA、NvLink 是英伟达三大核心竞争壁垒,系统研究英伟达,基本上要从这三方面入手。

1)Tensor Core 负责算力,核心是矩阵乘法和混合精度。谷歌 TPU 和其他的 ASIC,本质上是增加芯片上 Tensor Core 部分占比。

2)CUDA 是事实上的软件端标准,也是容易被忽视的壁垒。因为大家会把关注点放在算力本身上。

CUDA 是英伟达早在做游戏渲染时期,就已经花大精力构建的。

cuDNN & cuBLAS 是 AI 和数学库,TensorRT 直接支持混合精度、Triton Inference Server 是云端原生 AI 推理标准。

Github 上数以亿计的 AI 代码库依赖 CUDA 原语。

硬件说到底,是硅、铜等等物理物质相互作用,在内部形成0、1变化,完成计算。但硬件需要软件端指挥。

对下游客户来说,CUDA 构建的迁移成本太高了。类似手机的指令集。

为什么操作系统是安卓和 iOS 马太效应?不是不能有新厂商做新操作系统,只不过做了以后谁用呢。

去新系统上构建软件,开发工具没有,某些编程语言都不一定支持,编译器什么全要重写。你不仅要写软件,还要做写软件用的工具,何必呢。道理就在这。

3)NVLink 是 GPU 之间互联标准。GPU 连在一起,能装在更大模型,完成更大计算量。对 AI 如此,对量子计算也一样。

所以,英伟达不止是卖算力这么简单的事情。

就像大老师 @octopusycc 说的 $NVDA 不言顶。

5

3

1,040

Jun 1

notion 最近老是遇到的一个问题

对于长文档,剪贴板粘贴过去

明明前端UI都读取上了,为啥非要显示

内容太长,建议使用导入?

而且使用的是客户端,本质是支持离线的,真搞不懂

太麻烦了

34

May 31

英伟达负责“算力快”

博通负责“连接快”

美光负责“存得快”

1

493

May 30

终于支持Windows了!

Windows users, this one’s for you.

Computer use now works on Windows, so Codex can take action on your Windows computer.

And with Windows support for Codex in the ChatGPT mobile app, you can start, review, and steer tasks on the go while work continues on your Windows machine.

An early experience, but we’re working on more ways to keep your work moving, wherever you are.

14

AI.bluue✨ retweeted

🚀 Codex app 26.527 is out!

🖥 Computer Use on Windows

📱 Remote Windows control from iOS, Android & Mac

👤 Profile section with usage stats & token activity

Changelog: developers.openai.com/codex/…

80

123

1,839

180,165

May 29

linear无论是视频和UI

都是那么优雅

流畅

太爽了

Code review, but faster.

Introducing Diffs. A new way to review PRs, directly inside Linear.

• Realtime updates

• Guided reviews with Al (beta)

• Focused notifications

• Iterate with coding agents

• Threaded comments

1

557

AI.bluue✨ retweeted

May 27

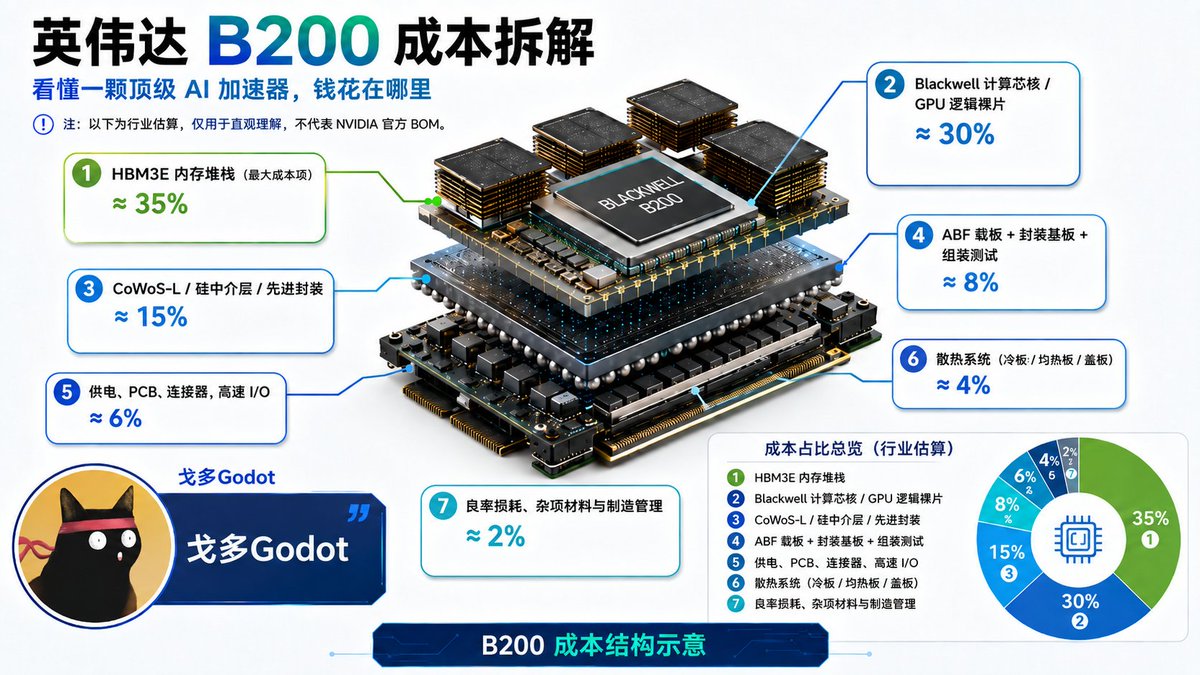

其实我所有的美股仓位都打给了 $MU 和 $DRAM,原因有几点,

1)如图,以英伟达 B200 为例,HBM 是最大支出。也就是 HBM 是整个 AI 加速器最大利润池。英伟达每卖一块卡,最大利润其实流向存储三巨头。

2)看到很多人发文说存储持仓“拥挤”,这真是典型的 AI 措辞。

实际仔细看 $MU 即便在 900刀附近,PE 在 35.46。三星 23.97,海力士 19.43。全在相对合理范围内。也就是,市场充分定价甚至没有被高估。

对比一下, $NOK 96.51、 $LITE 175.74、 $VICR 89.75、 $CIEN 370.7。

这些全是好公司,各个赛道的龙头,但股价已经暗含了未来几年利润率超预期、下游资本支出持续增加等隐含条件,一旦不满足,就是戴维斯双杀,大幅回撤。

3)相比于 LITE 所在的光源发射器和 AXTI 底层晶圆生长,存储的整体赛道规模更大,市值天花板更高。

LITE 和 AXTI 很大程度上,受到 Fomo 和股本小的影响,赛道撑不起更大的市值了。

4)存储巨头集中,且短时间无法超车。HBM 就是美光、三星、海力士三巨头。

在 AI 之前,这个赛道最大的公司尔必达已经死在黎明前了,这三家是在产能周期里摸爬滚打等来了 AI 爆发。

护城河和竞争壁垒是生产环境下的良率,而决定良率的更多是时间的积累。加上 HBM4 定制性,一旦定制,客户就更不容易更换供应商了。

11

29

114

26,813

May 26

锗 (Germanium, Ge) 在当前的地位

硅都知道,是算力的物理载体。

AI模型本质上就是海量的矩阵运算,而这些运算最终都要落到硅基芯片上去执行。

无论是英伟达的GPU、谷歌的TPU、还是各种ASIC加速器,它们的物理基础都是硅晶圆。

一颗H100大约集成了800亿个晶体管,B200更是到了2080亿,这些都是在硅片上通过光刻一层层"画"出来的

Transformer架构2017年就提出来了,但ChatGPT到2022年才成为现象级产品,中间这五年很大程度上是在等芯片算力跟上来。

但是目前,硅基芯片其实已经接近物理极限了。

1nm以下,量子隧穿效应会让晶体管漏电严重,摩尔定律放缓是行业共识。

当前的探索方向:

1. 先进封装(Chiplet、CoWoS)榨硅的潜力;

2. 新材料,比如氮化镓(GaN)、碳化硅(SiC)在功率器件上替代硅,但在逻辑芯片上还远谈不上替代;

3. 前沿的光子芯片、量子计算、神经形态芯片,但都还在早期,离生产应用还很远

而锗在体量上和硅不能比,但胜在小众

AI集群需要海量数据传输,电信号衰减严重,所以光模块出现,转电为光信号。

光模块里的核心器件之一是探测器(PD/APD),而高速光探测器主流方案是锗硅(Ge-Si)或者磷化铟(InP)。

硅光路线尤其依赖锗,因为纯硅对1310nm/1550nm波段的光不敏感,必须靠掺锗。

热门的CPO(Co-Packaged Optics,光电共封装)方向,本质上是把光模块的功能直接集成到芯片旁边,减少功耗和延迟。这个路线一旦放量,锗的需求会显著上一个台阶。

涉及的资产:

A股:中际旭创、新易盛、天孚通信,A股光模块龙头

美股:

Tower Semiconductor ($TSEM) — 锗硅BiCMOS/硅光纯代工厂,最纯标的

Coherent ($COHR) — 光器件龙头,Nvidia战略投资CPO主力

Lumentum ($LITE) — 激光器/光器件,Nvidia战投,FMCW激光雷达

Broadcom ($AVGO) — CPO交换机芯片核心,Tomahawk系列

Cisco ($CSCO) — 收购Acacia/Luxtera,硅光卡位者

Fabrinet ($FN) — 光模块精密代工,Nvidia链幕后赢家

Applied Optoelectronics ($AAOI) — 二线光模块,弹性大

GlobalFoundries ($GFS) — 硅光代工,锗硅业务占比较低

Intel ($INTC) — 自有硅光产品线,综合体稀释

Teledyne ($TDY) — 旗下FLIR是全球红外龙头,锗光学大买家

Teck Resources ($TECK) — 加拿大Trail冶炼厂回收锗,美股少有的原料端

AI的另一条线是具身智能、自动驾驶、安防,这些需要"机器视觉"。

而锗是8-12μm长波红外波段最重要的光学材料,红外镜头、热成像系统的镜片大量用锗单晶。

特斯拉的Optimus、各家人形机器人如果走多模态感知路线,红外是绕不过去的。

下面是供给角度:

锗是典型的稀散金属,全球储量很小,年产量只有约140吨左右。中国占全球锗产量的60-70%,云南驰宏锌锗、罗平锌电、云南锗业是核心标的。

2023年8月,中国对锗、镓实施出口管制,之后海外锗价从1500美元/公斤涨到3000美元/公斤以上。

56

70