May 24

Sounds nifty in concept, but no. This is a PCIe device. PCIe latencies are always slower than RAM. @intel's 3DXPoint (Optane drives) got us very close. There this idea of yours ultimately fails is that we're already limited in feasibility by the physical properties of PCB traces.

1

3

142

Feb 18

从HBM到HBF:2027~2028商业化在即,AI推理先尝红利

From HBM to HBF: Commercialization Nears in 2027~2028, with AI Inference Benifits First

笔者注:韩国科学院(KAIST)教授,同时被称为“HBM之父”的Joungho (Jeong-ho) Kim前几日在“HBF 研究成果介绍及技术发展战略”上说,“在人工智能时代,每人将需要 100TB 的存储容量。这是一个名副其实的 “存算饥渴” 时代。未来,高带宽内存(HBM)将负责算力支撑的高速读写,而高带宽闪存(High Bandwidth Flash,HBF)将承担海量数据的存储需求”。当然,有的报道更是明确到了,“到2030年代中期,AI Agents普及时,每人将需要100TB的存储容量。”对的,WD也说为了应对数据暴增的时代,其在2029年的HDD产品容量将达到100TB。

“In the AI era, 100TB of memory per person will be required. It’s the so-called ‘memory-hungry’ era. In the future AI era, high-bandwidth memory (HBM) will handle speed, while high-bandwidth flash (HBF) will manage capacity.” Link to the report: chosun.com/english/industry-…

在HBM推动AI算力狂飙的同时,存储侧的瓶颈正在被重新定义。Kim教授明确提出,仅靠HBM已难以跟上AI演进节奏,行业需要一种兼顾高带宽与超大容量,且功耗显著更低的新型存储形态,高带宽闪存(HBF)。他预计,HBF商业化落地时间将落在2027年底至2028年初,并且初期将优先应用于AI推理场景。

说到这里,笔者只想感慨:Intel当年和Micron力推的3DXPoint(Persistent Memory),恐怕都要按不住棺材板了,不是它不对,而是生得太早。嗯,Intel起个大早,却注定难以凭一己之力撬动整个产业架构的迁移,只能在时代的节拍之外,提前把答案写在了试卷上。

为什么HBF会在“推理”先爆发?

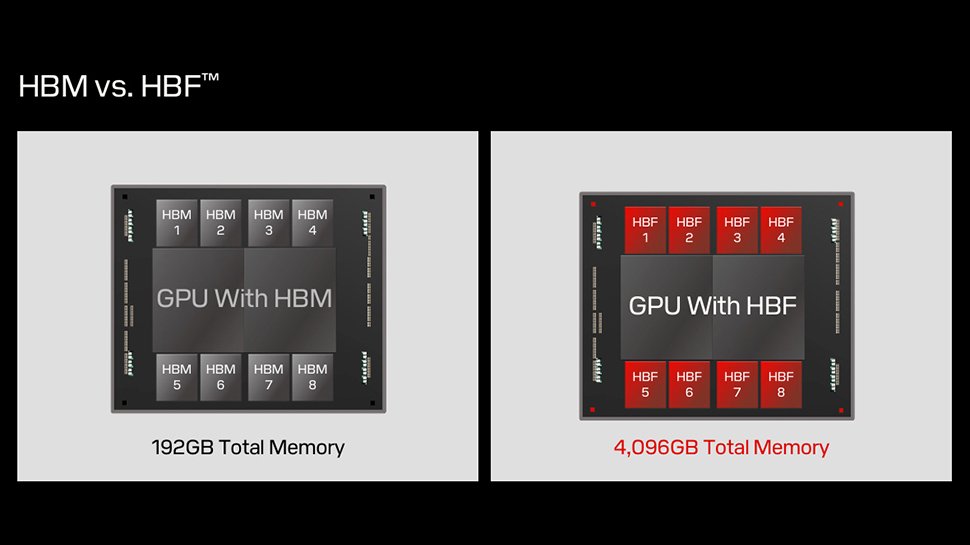

Kim教授将HBM比作GPU旁的“专属书架”,而HBF更像“巨型图书馆”:前者解决热数据的极致带宽,后者面向多模态时代海量数据与特征库的数据访问与就近供给。

随着图像,视频,音频,文档深度融合,GPU即使算得快,也会被“从远端存储搬运数据”拖慢。这类瓶颈在推理侧更常见:推理并不总是需要像训练那样持续喂满算力,但却高度依赖大规模知识库,检索数据,历史特征的快速调取。

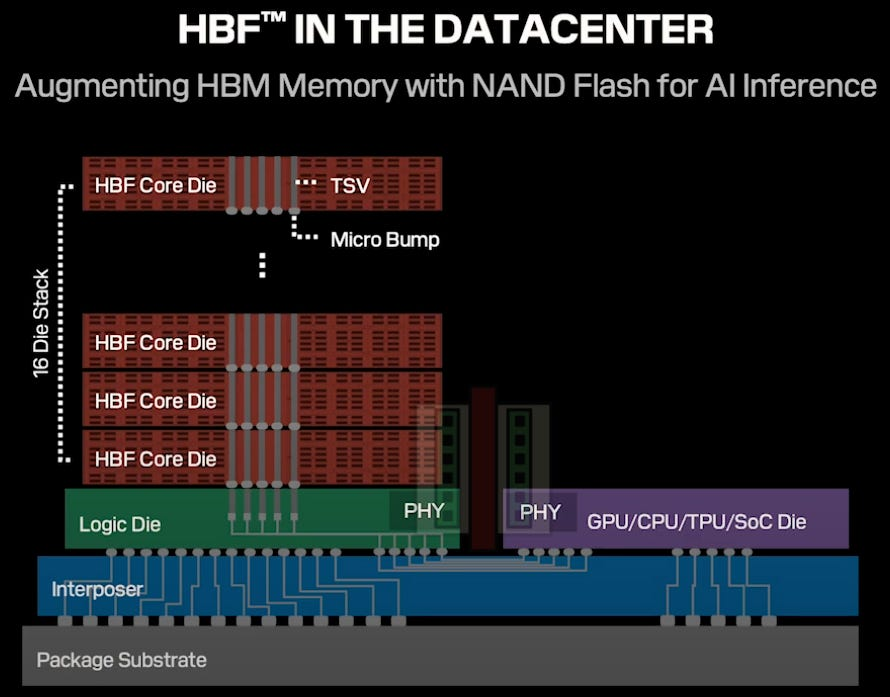

技术路线:把NAND做成“高带宽,可堆叠,靠近GPU”的存储层

从产业口径看,HBF被频繁描述为“NAND版HBM”:其核心思路是利用NAND的高密度与低成本优势,通过垂直堆叠与接口,封装,系统架构协同,把闪存从远端块存储推向“更靠近计算,具备高吞吐”的温数据存储。

HBF的定位不是替代HBM,而是补足HBM在容量与成本上的先天约束,形成“HBM(热数据) HBF(温数据)”的混合存储架构。

产业化进度:标准先行,样品在2026下半年,系统在2027

推动HBF从概念走向生态的关键一步,是规格与标准化。SanDisk与SK hynix在2025年8月宣布签署合作备忘录,联合推进HBF技术规范制定与生态构建,直指“下一代AI推理的容量与性能”缺口。双方公开口径中,目标是在2026年下半年提供HBF样品,并期待首批搭载HBF的AI推理设备在2027年初出现。

在此背景下,Kim教授给出的“2027年~2028年”商业化时间窗,与产业链“先标准,再样品,后系统”的节奏形成呼应:2026(样品/规格成熟)→ 2027(系统验证/推理先落地)→ 2027末~2028(规模化商业化)。

谁最可能吃到第一波红利?

Kim教授的判断是:HBF将为同时掌握HBM,NAND工艺与先进封装的厂商提供新机会,尤其是三星电子与SK Hynix这类具备“存储 封装”一体化能力的玩家,更容易把HBF做成可量产,可被系统接受的产品形态。

与此同时,行业也在探索多种实现路径。例如,Kioxia曾展示过面向AI的HBF原型模块思路:以更靠近I/O与总线的方式提供高吞吐与TB级容量,强调“更接近内存侧”的数据供给模式。

HBF真正改变的是“存储分层”和“系统架构成本曲线”

如果把AI系统看成“算力~内存~存储”三段式,过去两年大家主要在HBM上堆带宽;但接下来,决定推理性价比的往往是:你能否把更大规模的数据,更低功耗地放到更靠近GPU的位置。HBF的意义不止是“更快的NAND”,而是把NAND变成一个介于HBM与存储之间的一层:

🔹 容量扩张更容易(NAND密度与成本优势)

🔹 功耗压力更小(相比用HBM去硬顶容量)

🔹 推理场景更匹配(大知识库,多模态温数据就近访问)

未来两年值得重点观察三件事:

🔹 接口,协议与控制器架构是否统一。

🔹 封装与散热在机柜级能否规模化,

🔹 “HBM HBF”的软件栈(缓存,预取,数据放置策略)是否跟上。

这三者决定HBF能否从“工程样机”走向“可复制的系统产品”。

图片1:SanDisk HBF Concept

图片2:GPU with HBF,一个GPU4TB内存不是梦。

Feb 15

供需失衡叠加涨价潮:2025年Q4全球DRAM/NAND营收达755.1亿美元,Q1或可能冲击1500亿美元关口

据CFM闪存市场分析,2025年第四季度全球DRAM与NAND Flash合计市场规模达755.1亿美元,环比增长29.2%。其中,DRAM市场规模环比增长29.8%至519.65亿美元,NAND市场规模环比增长27.8%至235.45亿美元。

按全年口径统计,2025年全球DRAM/NAND市场规模历史上首次突破2000亿美元,同比增长32.7%至2215.91亿美元。

2026年Q1价格“暴涨”会把市场抬到多高?

从价格端看,2026年第一季度存储器涨价趋势已经确认。TrendForce在2月初将1Q26 Conventional DRAM合约价季增幅度上修至90%–95%,同时将NAND Flash合约价季增幅度上修至55%–60%;并且不排除仍有进一步上修空间。同时,TrendForce指出在北美CSP需求带动下,企业级SSD价格亦有望季增约53%–58%。

在此基础上,如果用一个“行业测算”的口径来估算1Q26市场规模,核心变量只有两个:价格涨幅与出货量(Bits)变化。在供给偏紧的背景下,短期出货量通常难以同步大幅放大,因此市场规模的弹性主要来自价格。

一个相对保守,但贴近当下供需逻辑的区间测算:

🔹 DRAM:以Q4营收519.65亿美元为基数,若Q1价格按 90%~ 95%计,同时考虑供给约束下出货量仅小幅 0%~ 5%,则Q1 DRAM市场规模约为:

519.65 × (1.90~1.95) × (1.00~1.05) ≈ 987~1064亿美元

🔹 NAND:以Q4营收235.45亿美元为基数,若Q1价格按 55%~ 60%计,出货量小幅 5%~ 10%,则Q1 NAND市场规模约为:

235.45 × (1.55~1.60) × (1.05~1.10) ≈ 383~414亿美元

据此,1Q26全球DRAM NAND合计市场规模较大可能会落在约1370~1480亿美元;若DRAM实际涨幅更接近你提到的“接近100%”,或产品结构进一步向HBM/高端DDR5与企业级SSD倾斜,则冲击1500亿美元并不意外。

国产存储借“超级周期”加速扩产:DDR5与新增产能成潜在拐点变量

在涨价与缺货并行的周期里,国产厂商的扩产节奏被视为影响后续价格曲线的重要变量。宏碁董事长陈俊圣公开表示,存储器涨价缓解点需要观察中国大陆DDR5产能何时大量供货,一旦实现规模量产,市场可能慢慢出现反转。

🔹 DRAM方面,我们之前聊过,长鑫存储(CXMT)计划在科创板募资295亿元,用于量产线升级、DRAM技术升级及前瞻研发等;报道同时提到其在2025年二季度全球DRAM市场份额升至约3.97%。

🔹 NAND方面,我们之前也聊过,相关报道显示,长江存储三期项目正在安装巨型洁净厂房设备,并提出“计划今年建成投产”的时间表,市场据此预期其扩产与爬坡周期有望被压缩。

与此同时,关于供给何时缓解的判断正在分化。中芯国际高管在2月11日接受机构调研时预计,存储供需平衡可能需要9个月到一年,三季度或出现一些反转。

产业链外溢效应:设备与测试厂商业绩兑现,下游PC品牌开始试探性引入国产供应链

供给侧投资与产能建设,也正通过设备与测试环节逐步映射到业绩端。中微公司公告预计2025年归母净利润20.8亿至21.8亿元,同比增长约28.74%至34.93%。

测试设备厂商长川科技亦披露业绩预告,预计2025年归母净利润12.5亿至14亿元,同比增长172.67%至205.39%。

更值得关注的是下游链条的松动。路透社援引日经亚洲称,在存储芯片供应紧张背景下,HP,DELL,ACER,ASUS等PC厂商正首次考虑将中国大陆内存芯片纳入供应链选项。

在笔者看来:如果Q1的合约价涨幅按TrendForce上修口径兑现,而出货量受供给约束只能温和增长,那么1Q26全球DRAM NAND市场规模大概率进入到1300~1500亿美元区间;而潜在能决定共享需平衡的,将是大陆DDR5放量与新增产能爬坡速度是否在下半年形成有效供给。

4

35

107

39,202

Feb 17

I made this point with 3dxpoint in my article. It needs to be able to outperform the DRAM-NAND memory pair/architecture. MRAM is fast and non-volatile memory but it's expensive. A memory trying to be the best of both worlds ends up being mediocre at both and can't find a place in the market. DRAM is fast and NAND is higher density and nonvolatile. When paired, it's the super star team.

2

252

Feb 16

Not sure if read where I brought 3DXPoint:

My points are:

Any memory trying to replace an existing memory space will likely fail because currently DRAM/NAND/HBM has the FULL backing of the AI market/demands.

Any memory that tries to be best of both worlds will likely fail. (High Density & High Bandwidth). A memory will likely succeed if it tries to be good at only one thing. Why? Because memory is an architectural teamwork, HBM is paired with SOCAMM with CXL. It's going to be very robust. HBM doesn't work "alone" per se.

3DXPoint tried to be both low latency (fast) & high density. It ended in billions of failure because DRAM paired with NAND just does thing fine.

I am not saying HBF has no future. It may succeed in some applications but it will have to compete with HBM SOCAMM SSD setups. HBF is based on NAND has cycle limits and wears out. It is not write-friendly.

1

2

8

29,876

Feb 16

HBF may or may not be useful in the market. I think Samsung and Micron are having doubts about it but working on it in case it finds a home in the market. The problem with HBF is that it promotes "read-only" inference applications. Writing on SLC NAND will degrade the floating gates. NAND has limited cycles so HBF is not ideal for high traffic environments. Trying to be good at two things can be the doom of it. It happened with 3Dxpoint memory and Micron/Intel completely abandoned it after billions of investment.

I am thinking HBM paired with SOCAMM might be an alternative solution to HBF.

201

Feb 14

Here's some history in this article (3DXPoint Memory)

1

378

28 Nov 2025

I will never comprehend why they sold out on that, it was their second largest tower and provided them with a ridiculous advantage, hell 3DXpoint memory would be going crazy right now.

3

329

28 Nov 2025

they'd be more likely to revive 3dxpoint before their dram sector (both are never)

1

6

721

10 Sep 2025

Bob Swan was a mistake, not only he stalled the company, he regressed it, remembers they had l Optane 3DXpoint and all that cool stuff? They missed Mobile, fabbing as it's the hottest commodity now and AI, it's another one for the history books like Yahoo.

3

83

11,524

5 Sep 2025

Intel (and Micron) are actively silent about Optane. *Something* big happened on the legal side, and clearly Intel was pressured to stop developing and selling 3DXPoint. The 'official' story involves some disputes over IP more/less 'taken' from Stanford R. Ovshinsky's Estate.

Unofficially,

Intel may have pissed off Military Industrial contractors and may have accidentally started selling Rad Hardened memory w/o ITAR controls

(chalcogenide PCMs like Optane are inherently rad-resistant)

2

2

319

8 Aug 2025

Intel Optane / Micron 3dxpoint was just too far ahead of the game. Shame Micron murdered it for Intel. They'd surely be making serious bank off of Optane by now.

1

8

201

25 Jul 2025

Why not opening 3DXpoint as a free, open standard, or cheap licensing business model a la ARM? High random IOPS define everyday usable performance, and NAND is no match for it.

OS-sized, on-board chips for mid and high end applications would significantly improve UX overall.

1

5

600

15 May 2025

30 years from now, on a flash drive? 🤣

Most NAND Flash manufacturers don't spec more than 5-10years Data Retention, even for Industrial pSLC.

3DXpoint(Optane) or True SLC NAND are the only Solid State Memory technologies on the open market that could retain data that long.

1

2

262

20 Apr 2025

Oh, good. Something for me to pine after that isn't Optane/3DXpoint/Ovonic PCM 🙄

2

278

29 Jan 2025

我们组就是做这些破玩意的)距离量产十万八千年)还是纯数字的SRAM DRAM在5年内比较现实,没办法突破dram的scaling law,就只能协同优化)需要一个topdown design的llm machine)X

不过确实,新一代存储技术中,我觉得最有希望的就是STT-MRAM或者有人复活Intel的3DXpoint,其他的都只能水paper

2

2

88

21 Sep 2024

まあここ数年というか2017年のKabyLake以降が引き金よね。

少なくとも10nmが遅れに遅れまくった結果、Appleからは刺されるしARMにもボコられるしAMDにはシェア取られるしNVIDIAにはAI周りで食われるしとマジでいいとこない。

オマケに最新世代は焼けるし、3DXpointも不振に終わったしマジでヤバい

20 Sep 2024

クアルコム、業績不振のインテルに買収提案 WSJ米報道

nikkei.com/article/DGXZQOGN2…

2

3

370

3 Aug 2024

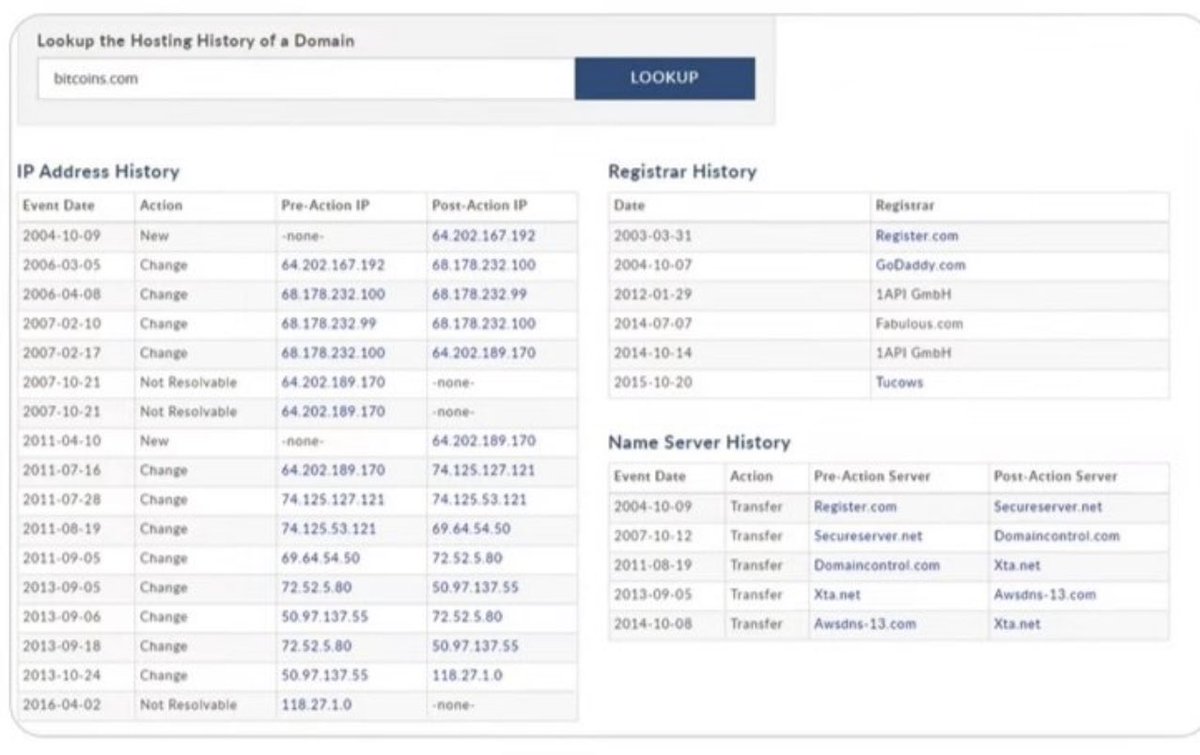

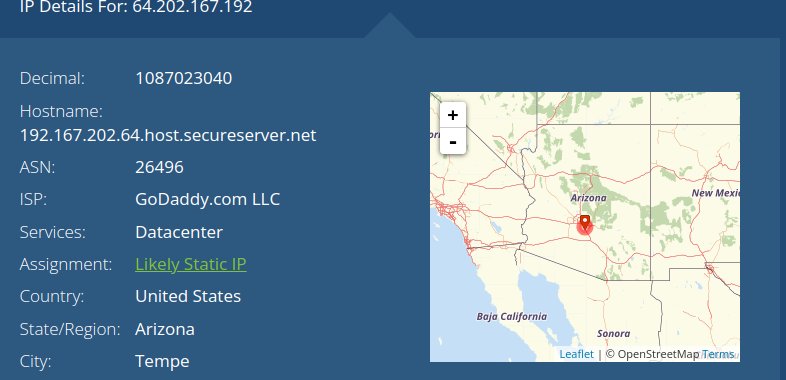

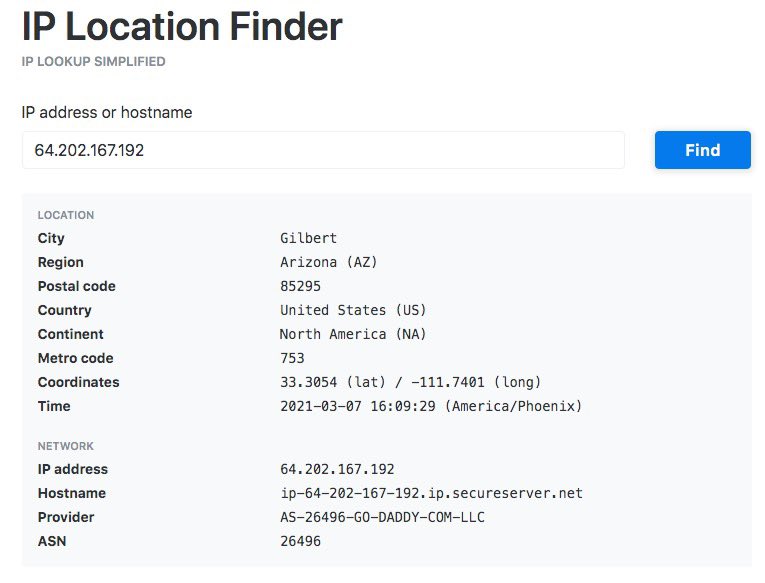

Rynek kryptowalut i nowy system walutowy

Bitcoin i OpenCoin (Ripple) narodziły się pod tym samym adresem IP - 64.202.167.192. Lokalizacja GPS? Dosłownie obok Phoenix, AZ, gdzie znajduje się placówka NSA. Główne centrum danych NSA znajduje się w Utah, zaledwie 5 minut jazdy od zakładów Micron, gdzie produkowana jest pamięć 3D XPoint, wykorzystywana w komputerach o pamięci hiperdimensionalnej. Badania nad oprogramowaniem prowadzone są na Uniwersytecie Kalifornijskim w Berkeley.

Czy podać więcej Faktów?

#Bitcoin #Ripple #OpenCoin #Kryptowaluty #NSA #PhoenixAZ #Berkeley #3DXPoint #CyberSecurity #Blockchain #TechMystery

18

7

62

12,171