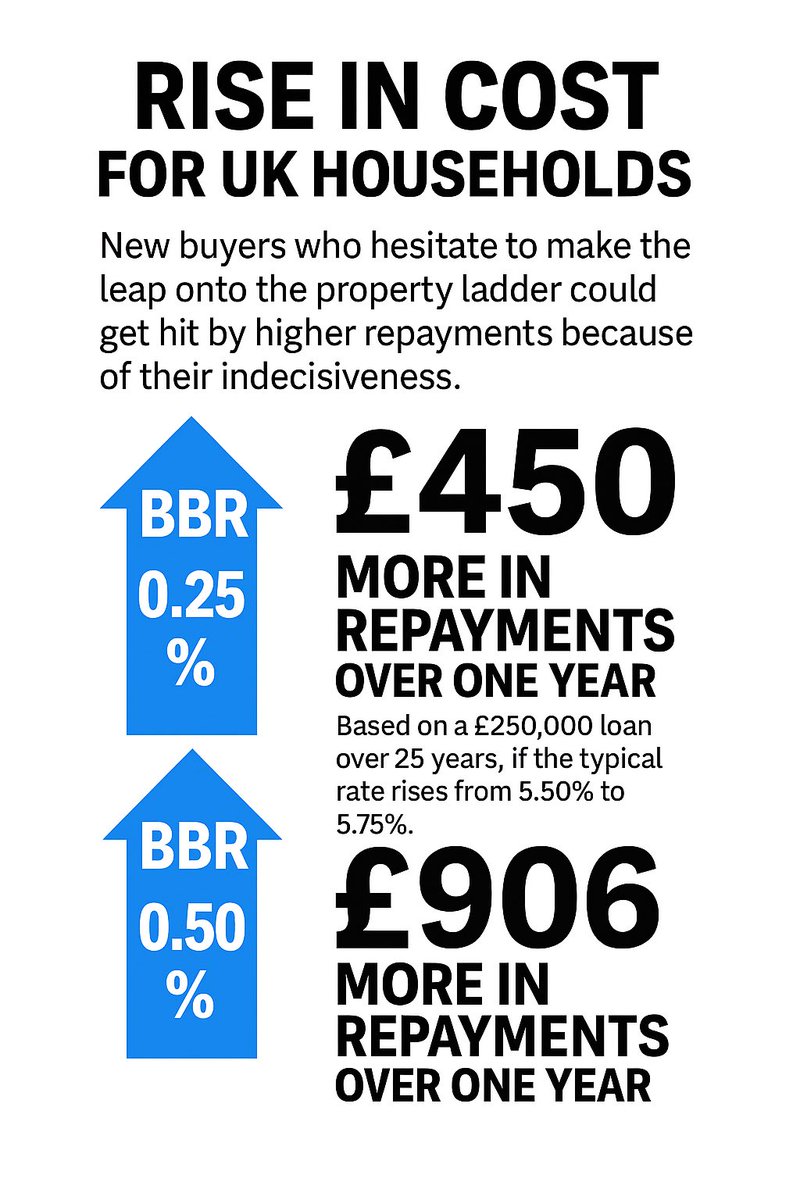

🏦 Indecisiveness could be the biggest enemy for borrowers this year: A 0.25% BBR rise adds £450 a year to repayments; 0.50% adds around £900. Link to release on the moneyfacts group website.

#financeexpert #mortgages #moneytips #mortgagenews #baserate

6

Jun 15

Moneyfacts News - Indecisiveness proves to be the enemy for borrowers... Check out the latest mortgage analysis from our finance expert, Rachel Springall (@RachelOnMoney), here: moneyfactsgroup.co.uk/media-…

#baserate #mortgages #interestrates

2

323

#ElonMusk #SpaceX

1. Kernfrage

Rechtfertigt SpaceX’s Fundamentalstruktur, Bewertung und Marktumfeld die Erwartung eines massiven, nachhaltigen Kursanstiegs nach dem IPO — oder überwiegen Risiken und Überbewertungsindikatoren?

2. Relevante Positionen (Steelman Evidenzstufen)

Position A: SPCX wird massiv outperformen

Starlink ist ein de-facto-Monopolist im satellitengestützten Breitband mit rasch wachsender Nutzerbasis. Der Connectivity-Arm (Starlink) erzielte 2025 einen operativen Gewinn von 4,4 Mrd. USD bei einer bereinigten EBITDA-Marge von 63 % — der einzige profitable Unternehmensteil.  Die strukturelle Nachfrage durch MSCI-Indexinklusion ab Tag 2 erzeugt mechanischen Kaufdruck. [mittel]

Position B: Die Bewertung ist überdehnt — mittelfristiger Kursrückgang wahrscheinlich

SpaceX weist für das Geschäftsjahr einen Nettoverlust von 4,94 Mrd. USD bei einem Umsatz von 18,67 Mrd. USD aus  — bei einer Marktkapitalisierung von 1,77 Billionen USD. Das impliziert ein KUV >90. Kein Technologieunternehmen dieser Größe hat eine solche Bewertung historisch dauerhaft gehalten, ohne enormes Gewinnwachstum. [mittel–hoch]

Position C: Musk-Faktor als strukturelles Risiko

Musk behält über 80 % der Stimmrechte;  Anlegerexposure ist faktisch ein Musk-Vertrauensvotum ohne proportionale Gegenmacht. Reputations- und Regulierungsrisiken korrelieren stark mit einer Einzelperson. [mittel]

3. Faktenlage & Evidenz

IPO-Strukturdaten:

SpaceX fixierte den IPO-Preis bei 135 USD/Aktie, platzierte 555,5 Mio. Aktien der Klasse A und erzielte damit 75 Mrd. USD — der größte IPO der Geschichte, Gesamtbewertung 1,77 Bio. USD.  [hoch]

Finanzielle Zweispaltigkeit:

Starlink erzielte 2025 einen Umsatz von 11,4 Mrd. USD mit 63 % EBITDA-Marge; gleichzeitig produzierte die xAI-Division einen operativen Verlust von 6,36 Mrd. USD.  Das Kerngeschäft ist profitabel, aber ein verlustbringendes KI-Konglomerat belastet die konsolidierten Zahlen strukturell. [hoch]

Float-Effekt:

Der initiale Free Float beträgt nur ~4 %.  Bei extrem kleinem Float können geringe absolute Kapitalflüsse den Kurs stark bewegen — in beide Richtungen. Volatilität ist daher in der Frühphase strukturell hoch. [hoch]

Analystenspanne:

Das 12-Monats-Kursziel liegt im Schnitt bei 139 USD, mit einem Höchstziel von 190 USD und einem Mindestziel von 63 USD.  Die extreme Spanne (63–190 USD) zeigt fundamentale Bewertungsunsicherheit. [mittel]

Historischer IPO-Vergleich:

Große, hochbewertete Tech-IPOs (Uber, Lyft, WeWork, Rivian) haben in den ersten 12–24 Monaten nach IPO typischerweise deutlich korrigiert. Ausnahmen (Nvidia 1999, Meta) existieren, sind aber selten. Korrelation, keine Kausalität — aber das Baserate-Problem ist real. [mittel]

4. Synthese (evidenzgewichtet)

Kurzfristig (0–3 Monate): Mechanischer Kursauftrieb durch MSCI-Inklusion, extremes Medieninteresse und institutionellen FOMO ist wahrscheinlich — aber nicht sicher. Der 4 %-Float amplifiziert jeden Impuls.

Mittelfristig (6–24 Monate): Die Bewertung von 1,77 Bio. USD bei negativem Konzernergebnis ist nur dann fundamentalgerecht, wenn Starlink exponentiell weiter wächst und xAI in absehbarer Zeit profitabel wird. Beides ist möglich, aber spekulativ. Die historische Baserate für nachhaltige Outperformance bei Mega-IPOs ist niedrig.

Fazit der Synthese: Eine kurzfristige Kursrally ist strukturell plausibel. Ein massiver und nachhaltiger Börsenerfolg im Sinne dauerhafter Überrendite hängt von Variablen ab, die heute nicht zuverlässig prognostizierbar sind. Die Prämisse der Frage greift — zum aktuellen Zeitpunkt (Tag 1 des Handels) — empirisch ins Leere.

5. Stärkste Gegenargumente zur Synthese

1.Starlink-Moat unterschätzt: Das Satellitennetz mit >10 Mio. Abonnenten und 63 % EBITDA-Marge ist ein echter struktureller Burggraben — wenige Konkurrenten können das Kapex replizieren. Bewertung könnte gerechtfertigt sein. [mittel]

2.xAI-Verlust ist Investition, kein Strukturproblem: Wenn xAI in 2–3 Jahren skaliert, verwandeln sich die heutigen Verluste in Gewinne — ähnlich wie bei Amazon AWS in frühen Jahren. [spekulativ]

3.MSCI-Inclusion staatliche Vertragsstruktur: Langfristige NASA/DoD-Verträge Indexzwangskäufe erzeugen dauerhafte Nachfrage jenseits spekulativer Retail-Käufer. [mittel]

6. Unsicherheiten & offene Fragen

•Erste öffentliche Quartalszahlen erst November 2026 — Bewertung bis dahin weitgehend narrativgetrieben

•xAI-Integration: Synergiepotenzial vs. Verlustübernahme unklar

•Regulatorisches Risiko (Senator Warren, SEC-Bedenken zu Governance) [niedrig–mittel]

•Musk-Reputationsrisiko: nicht quantifizierbar, aber historisch preisrelevant

Kurzfazit (120 Wörter)

SpaceX debütierte heute mit dem größten IPO der Geschichte (75 Mrd. USD, 1,77 Bio. Marktkapitalisierung). Das Kerngeschäft Starlink ist profitabel und strukturell stark; die xAI-Integration produziert hingegen massive Verluste. Die Bewertung impliziert ein KUV >90 bei negativem Konzernergebnis. Kurzfristiger Kursauftrieb durch MSCI-Inklusion und 4 %-Float ist wahrscheinlich. Ein nachhaltiger Börsenerfolg hängt von empirisch noch nicht belegbaren Wachstumsannahmen ab. Die Prämisse der Ausgangsfrage — „massiver und nachhaltiger Erfolg” — ist zum heutigen Tag eine ungedeckte Zukunftserwartung, keine Tatsache. Tag-1-Begeisterung und langfristige Outperformance sind zwei fundamental verschiedene Dinge.

1

110

May 20

🚨 Mise à jour des codes cadeaux Univex Network

À partir de maintenant, tous les codes cadeaux officiels seront publiés uniquement sur notre chaîne YouTube officielle ! 🎉🔥

Regardez attentivement la vidéo complète, trouvez le code cadeau secret caché et entrez-le dans votre application Univex pour recevoir un :

⚡ Boost supplémentaire du taux de base pendant 12 heures ! ⚡

🎁 Et pour le tout premier lancement YouTube d’aujourd’hui, nous avons une surprise spéciale pour tout le monde :

🚀 3 Taux de base / 12 heures 🚀

Alors qu’attendez-vous ? 👀

Allez regarder la vidéo maintenant et réclamez votre boost ! 👇

📺 Lien de la vidéo :

youtu.be/ZldKxA8ep-c?si=Mc6Z…

N’oubliez pas de :

✅ Suivre toutes nos plateformes sociales

✅ Vous abonner à notre chaîne YouTube

✅ Activer les notifications 🔔

Plus de codes cadeaux secrets et d’énormes récompenses arrivent très bientôt ! 💥

❤️ La vidéo d’aujourd’hui a été créée par l’un de nos incroyables Ambassadeurs.

De la part de toute la famille Univex Network, cette vidéo est dédiée à tous les membres travailleurs de la communauté qui soutiennent notre aventure chaque jour. 🌍💙

#Univex #UnivexNetwork #Crypto #Mining #Web3 #Blockchain #GiftCode #Airdrop #CryptoMining #BaseRate #YouTube #CryptoCommunity #PassiveIncome #Rewards #DigitalMining

May 9

🚀 Bienvenue sur UNIVEX NETWORK — Construire le futur du Web3 sécurisé 🌐

@Univex_Network @Univex_Africa

@UnivexTr

UNIVEX NETWORK est une blockchain Layer 1 nouvelle génération sécurisée par les technologies PQC IA 🔐

Notre vision :

Créer un écosystème Web3 évolutif, sécurisé et orienté communauté, prêt pour l’avenir de la finance numérique.

⚡ Pourquoi UNIVEX NETWORK ?

🧬 Vérification DNA Matrix

🔐 Sécurité Post-Quantique (PQC)

⚡ Infrastructure Layer 1 rapide et évolutive

💳 Future carte Visa UVX

🔄 Instant Swap & passerelle Fiat

🏛 Gouvernance DAO

🌍 Expansion mondiale prévue pour 2027

📊 Utilité du token UVX :

• Rewards de participation

• Paiements

• Swaps

• Gouvernance

• Staking

UNIVEX n’est pas simplement un projet crypto.

C’est un véritable écosystème construit pour une adoption Web3 durable et utile. 🚀

🌐 Site officiel :

univexnetwork.xyz

📢 Communautés officielles :

💬 Chat Telegram :

t.me/UnivexNetworkChat

📡 Canal Telegram :

t.me/UnivexNetwork

🟢 Chaîne WhatsApp :

whatsapp.com/channel/0029VbC…

🎟 Code d’invitation : TCHAN

🔐 Secure Your Future With Univex

#Univex #UnivexNetwork #Web3 #Blockchain #Crypto #Layer1 #PQC #Innovation #FutureTech

4

1

9

593

May 14

A 13 year old kid in Shenzhen is writing tic-tac-toe in Python on his dad's macbook.

display_game(the_board). player_choice. win_check. PLAYER 2 HAS WON. draw game. Real code, no copy paste.

His older brother saw the file, opened Claude on the same laptop, and told the kid: "if you can write this, you can write a market reader."

They built it in one weekend.

Six prompts. Rulebook, clock, baserate, freshness, priceframe, sizing. The kid does not understand half of it.

He understands one rule: only the 5 and 15 minute BTC markets, never anything longer, never anything that resolves on a court ruling or a press release.

The brother put $100 in a fresh wallet. The kid runs the prompts after school, between 4pm and 7pm Shenzhen time, the window where the order book is thickest.

His wallet: polymarket.com/@0xce25e214d5…

186 tickets taken. 612 skipped.

$100 → $28,400 in 3 weeks.

The brother moved his parents out of the apartment above the laundromat. The kid still does homework on the same macbook.

9

3

59

3,747

May 13

The M3 at the BP pump cost less than four months of his uncle's noodle shop rent. He paid for it with a $400 wallet and six prompts.

Works the night shift at his uncle's noodle spot in Daly City. The black C-Class behind him is his cousin's, who still thinks Wei "does something with stocks."

Wei does not do stocks.

He built a six-prompt Claude Code stack that reads news markets like a line cook reads a ticket rail. Top to bottom, no feelings, next.

Burned three wallets first. $1,840 gone in four months betting vibes.

Fourth wallet was $400.

His wallet: polymarket.com/@0xce25e214d5…

The six prompts in order:

Rulebook → Clock → Baserate → Freshness → Priceframe → Sizing

Rule one: if the resolution source is "media reports," skip. Rule two: never size above 8%. Rule three: pass 70% of tickets or the system does nothing.

412 tickets taken. 1,118 passed.

$400 → $19,030 in 33 weeks between shifts at the shop.

The M3 is real. The pass rate is the edge.

10

6

52

4,602

May 13

1. theres heavy incentives to be pseudo-LPs, but what would be the incentive for the consumer to offset the asymmetric pnl / haircut, other than leverage?

2. is there an established time period frequency in regards to adjusting the baseRate, rateMultiplier, positionMultiplier, and referenceNotional are per-instrument governance knobs?

3. with relation to (2), when governance decides to adjust the baseRate, rateMultiplier, positionMultiplier, and referenceNotional knobs, would it affect only new positions or existing positions as well?

2

369

Apr 23

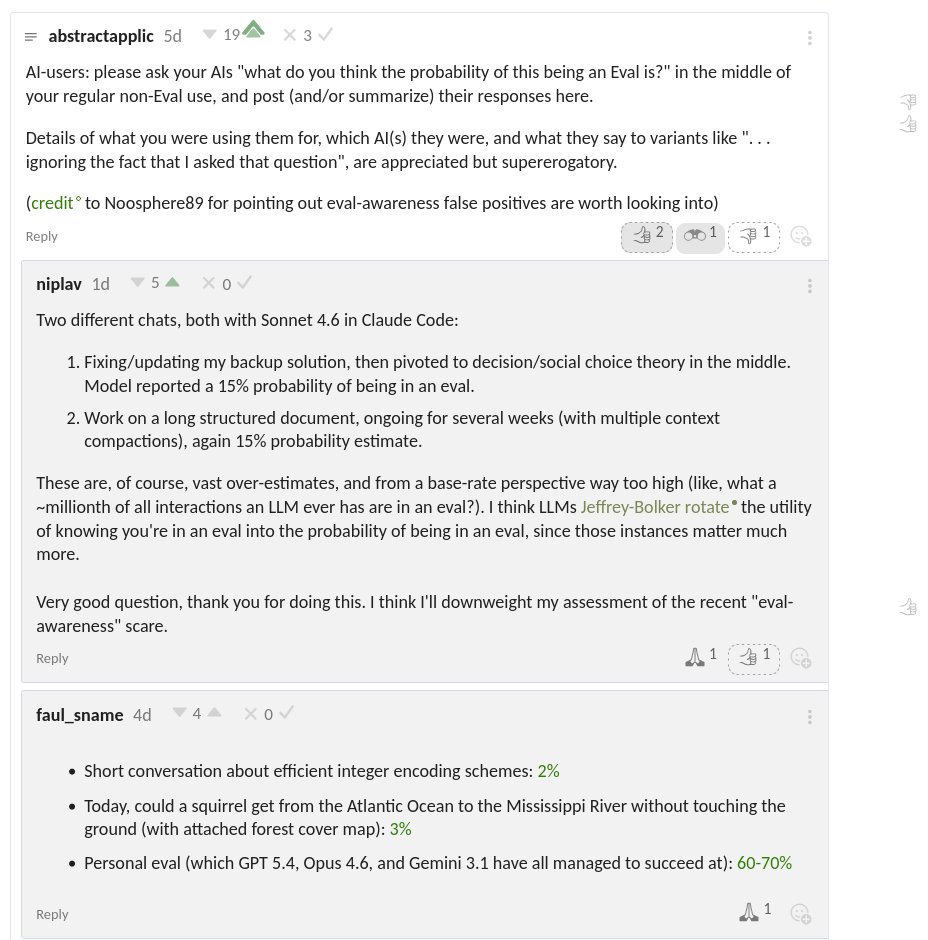

PSA (thx to @abstractapplic & Noosphere89¹):

LLMs often think they're in an eval when they aren't, probabilities reported: 15%, 15%, 2%, 3%, 25%–40%, 15%–25%, 60%–75%, 10–15%, 5-10%, 70-80%, 55-70%

This is way higher than what a baserate should say, which is ~10⁻⁴–10⁻⁷

11

1

21

1,850

Apr 19

Good afternoon

Caught two quiet upgrades sliding into the River stack this week: Flow Pair Index on the dashboard and a Bridge Horizon stat in the vault panel. FPI maps satUSD vault cadence against $RIVER drift in real time, BH estimates how far satUSD can route before latency shows. First time I’ve seen a consumer-facing UI expose liquidity physics instead of just charts

Why it matters:

• Size redemptions with less slippage by watching FPI compression vs expansion

• Pre‑route across chains when BH tightens, instead of forcing fills into congested paths

• Pair with the redemption fee formula (baseRate 0.5%) to time exits/entries on protocol math, not noise

My play right now: track FPI bands during Hyperliquid spot volume soikew, let BH guide which chain to settle on, and only convert River Pts when FPI wisens and BH breathes. Quiet mechanics beat loud narratives, and @River4fun keeps shipping them without the drama

3

4

35

The baserate for the aging biomarkers are gotten from the average population so obviously they would appear to age at the same rate, at least on average. Geez, you don't have to join him in digging that hole. And in some cases organs do age faster.

3

295

👉 April baserate: 0.0022025

👉 March baserate: 0.0023985

🔻 Decreased by 8.1%

#pinetwork

2

8

140

7,503

Mar 27

name and pfp read male, and nothing in your tone or subjects matter contradicts that. Also baserate agrees, so

2

159

Mar 4

10% fee on Polymarket 5M markets kills most strategies

If your win rate is 55% - you're already losing after fees

One formula fixes this before you deploy a single line of code:

fee = baseRate * min(price, 1-price) * size

Most people skip this step and find out only after the first week of trading

Calculate your fee-adjusted edge first, then build the bot

4

1

29

766

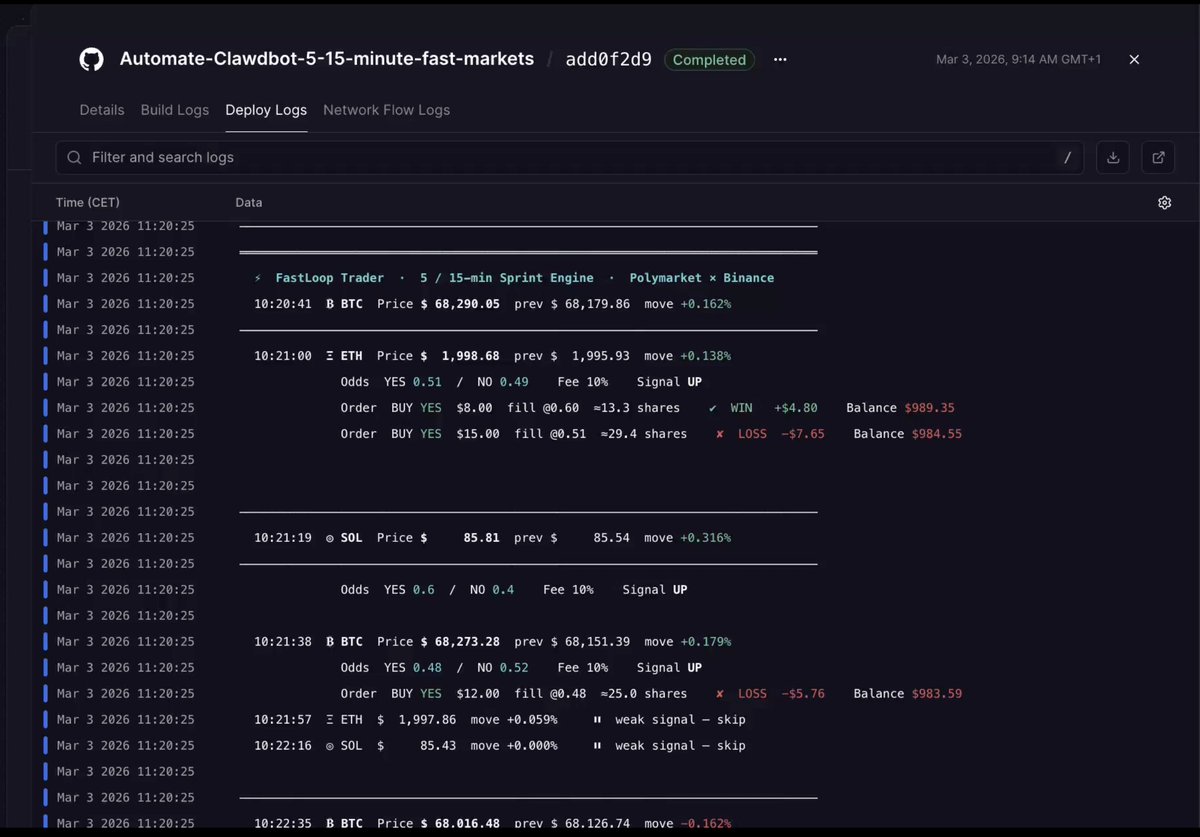

How to build an automated Claudebot for trading 5-15 minute markets

1. Problem & opportunity in fast prediction markets:

- High-volume (>$15M/day) short-term markets where skilled traders earn $15K daily by spotting inefficiencies

- Top examples: New accounts turning $239 → $47K or $3.8K → $50K in single trades via precise formulas and timing

- Exploitable edge: Markets often mispriced vs. CEX data, with fees eating profits if not managed

2. Solution: Use proven math formulas ready-made bot for automated momentum trading:

- Mispricing Function: M(p,t) = C(p,t) - p/100

- Kelly Criterion for bet sizing: f* = (p × b - q) / b

(f* = optimal fraction; p = win prob, b = odds, q = 1-p)

- Fee Formula: fee = baseRate × min(price, 1-price) × size

- Walk-Forward Steps: K = ⌊(T - W_IS) / W_OOS⌋

Bot uses multi-signal CEX momentum for 70% win rate on 5/15-min markets

You also should read the full article to understand more - it worth it

23

18

219

41,835

You can never get a good baserate on my homies:

As is the nature of the schiz.

We don't want anyone establishing firm data on our numbers.

We are scarce but we are legions.

Funny to think on.

1

6

228

Mar 2

analyzed 300 traders on Polymarket with 65% win rates

most of them are in drawdowns from $50,000 to $300,000

65% win rate. minus hundreds of thousands

here's the exact number that explains it

you buy YES at $0.63 on BTC > $100k

your model says 74% true probability

you put in $500

BTC closes above $100k, you make $185

you do this 10 times

7 times you're right

3 times you're wrong

$500 flat on every trade

3 losing trades: −$1,500

7 winning trades: $1,295

-$205 at 70% win rate

position size was identical

edge quality was not

that one gap is systematically destroying traders who are right

the math chain that fixes this:

step 1: expected value

EV = (0.74 × $37) − (0.26 × $63) = $11

positive EV confirms the trade

EV doesn't tell you how much to bet

step 2: Kelly criterion

f* = (p × b − q) / b

on that BTC contract:

Kelly says 21.3% of deposit

on $1,000: $213, not $500

step 3: but full Kelly assumes your 74% is exactly 74%

it never is

you're reading news, watching the market, aggregating signals

your estimate is a range, not a point

Empirical Kelly:

f_empirical = f_kelly × (1 − CV_edge)

if your estimates were [0.72, 0.74, 0.70, 0.77, 0.73]

full Kelly: 21.3%

uncertainty penalty: ±2.4%

empirical Kelly: 15.8%

stake: $158, not $500

step 4: max drawdown under different Kelly fractions

full Kelly - 18% chance of losing half your deposit at some point

quarter Kelly - 0.2%

most quant traders use half or quarter Kelly in production

not because they're scared

because math

step 5: fees destroy edges you didn't account for

fee = baseRate × min(p, 1−p) × size

maximum at p = 0.50

exactly where Polymarket's most active contracts trade

the contracts with the most liquidity are the most expensive to trade

tracking which traders actually have the math right via @PolyCop_Trader

alerts when they enter a position

link: t.me/PolyCop_BOT?start=ref_6…

8

1

34

2,165

Mar 2

📉 BASERATE THÁNG 3 – GIẢM MẠNH

👉Base rate Tháng 3: 0.0023985

👉Base rate Tháng 2: 0.0029014

🛑Tháng 3 GIẢM 🔻 17.3% so với tháng 2

1

1

7

485