May 14

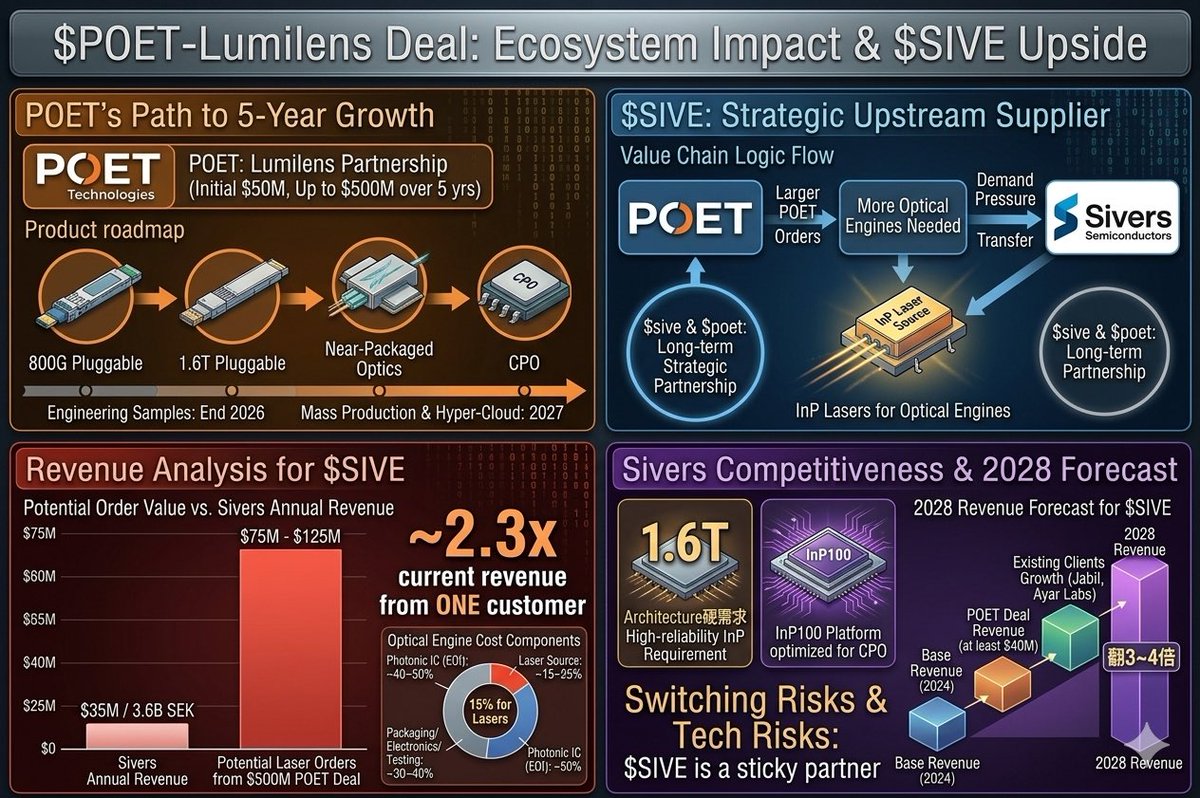

今天 $POET 的订单让他们一度涨超30%, POET Technologies 今日宣布与 Lumilens 达成合作,初始采购订单 5000 万美元,五年累计可达 5 亿美元 。产品路线图覆盖 800G、1.6T 可插拔收发器,再到近封装光学和 CPO,工程样品预计 2026 年底,量产对接超大规模云厂商在 2027 年。 这一次合作能覆盖 $poet的所有上下游,具体内容如下:

1. $sive 会收到间接的利好影响,因为 $sive和 $poet 有着非常好的长期合作关系,其核心POET 是 Sivers 激光器的买家。所以,POET 拿到更大订单 → 需要更多光学引擎 → 理论上需要更多 Sivers 的 InP 激光器作为光源。这条逻辑链是通的。 所以作为上游的激光器供应商,订单压力会传导给 $sive。

2. 我们可以做一个模型,比如激光器成本占模块成本的15%,5亿美元订单对应的激光器采购额粗估在7500万~1.25亿美元之间。对比Sivers目前全年营收才3.6亿瑞典克朗(约3500万美元),这一个客户的潜在订单就可能相当于其现有营收的**23倍。

为什么我这样算?

在一个光学引擎模块的成本构成大致是:

1. 光子集成芯片(POET的EOI):约40~50%

2. 激光器/光源:约15~25%

3. 封装、电子元件、测试:约30~40%

所以我算的15%是很合理的。

3. 我们看 $poet 的整体路线图:800G → 1.6T插拔式 → 近封装光学 → CPO。 其中sivers的核心竞争力是在1.6T架构下故障率上升,InP方案成为硬需求。 这是刚需不容易改变。

4. $sive作为核心合作伙伴,POET切换供应商有技术风险和认证成本。并且,Sivers的InP100平台专门针对CPO场景优化,适配性强。

所以我认为, $poet的这一份合同会直接利好公司本身,但其带来的大量订单会让 $sive收益。如果这一份订单确认,那么 $sive从这一个订单上就会获得至少4千万美金的营收在2028年。如果再加上Jabil、Ayar Labs等现有客户的同步增长,2028年营收翻3~4倍在数字上是站得住脚的。

非常看好! 可能这是我个人的揣测 不一定真实,但他们确实有合作关系,他们也确实存在上下游关系。

唯一的风险则是5亿美元是上限承诺而非保证,实际履约取决于Lumilens自己拿到多少超大客户订单。

但不论怎么说 ! bullish! YOLO!

$SIVE $SIVEF $POET $JBL $NVDA $LITE #CPO #CoPackagedOptics #OpticalIO #InP #Photonics #DFBlaser #1point6T #ELS #AIInfrastructure #AIDataCenter #OpticalNetworking #GPUInterconnect #Semiconductor #SmallCap #HypergrowthStock

3

1

12

2,317

30 Oct 2024

Excellent opportunity to work on one of the most important challenges at hand! @Cornell #GPU #AI #ML #GPUInterconnect

30 Oct 2024

I am hiring a postdoc at Cornell for systems research on next-generation multi-GPU interconnects. If you are about to graduate with a PhD in CS or a related field, email me at rachee@cs.cornell.edu with your CV and a representative publication.

2

2

434