13 Jun 2025

🚨 Option Selling for Monthly Income — Simplified & Structured 💰

FREE Scanner Included.

📺 Watch now and start building monthly income with confidence.

👉 youtu.be/qo0TBq0uo-o

If you’re trying to generate passive monthly income through option selling but confused about which stocks to pick or how to manage risk — this is the clarity you’ve been waiting for.

In this powerful video, we unveil a monthly expiry option selling strategy that’s low-stress, high-probability, and backed by a FREE scanner that filters stocks based on volatility, trend, and liquidity.

🎯 Works on Nifty, BankNifty & Stock Options

🧠 Ideal for traders seeking structure without screen stress

✅ What You’ll Learn:

How to select the right monthly expiry options

Premium selection based on volatility zones

Scanner walkthrough to filter stocks in 2 mins

Entry/exit rules capital protection

Case studies: Reliance, TCS, HDFC, more

BONUS: Use of RSI ADX filters for confluence

🔥 Why It Works Now:

2025 markets are volatile, random selling is risky. This approach adds structure, screening, and smart risk control — ideal for expiry-focused traders.

📌 Like this strategy?

Comment “MONTHLY EDGE” to get access to the FREE scanner.

#OptionSelling #PassiveIncome #BharatJhunjhunwala #TradingStrategy #FreeScanner #MonthlyOptions #Nifty #BankNifty #OptionsSimplified #SmartMoneyTools #LowRiskTrading #TechnicalAnalysis #OptionScanner

1

4

773

8 Apr 2025

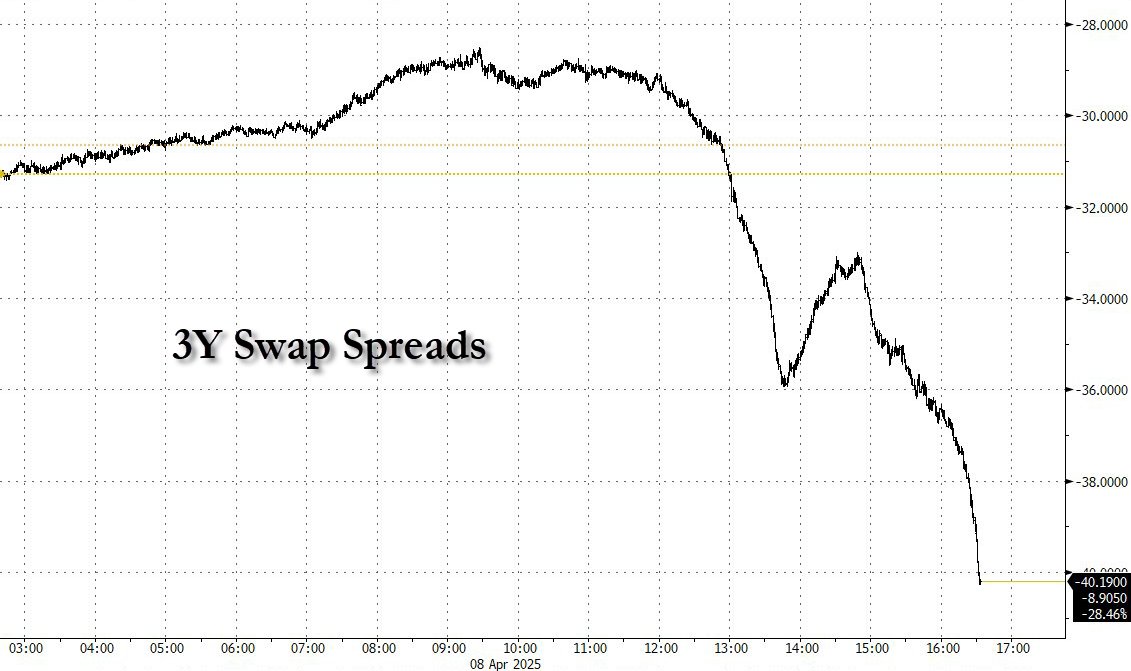

3Y SOFR Swap Spread – Alarm Systemu. Dane mówią, że to nie jest tylko szum.

Kiedy 3-letni SOFR swap spread zapada się jak sufit w banku centralnym, to nie jest problem „niszowy”. To jest spektakularna utrata zaufania w sam rdzeń systemu finansowego. To nie opinia – to dane.

Analityka: Co Naprawdę Się Dzieje?

1. Spread się kompresuje, bo rynek panicznie ucieka w Treasuries.

Swap spread to różnica między rentownością obligacji rządowych a swapami procentowymi. Gdy spread leci w dół (albo staje się ujemny), oznacza to jedno: instytucje wolą trzymać ryzyko stopy procentowej niż ryzyko kontrahenta.

2. System się dławi – i to nie przez inflację.

Wszyscy skupiają się na CPI i stopach, ale to rynek finansowania overnight (repo i reverse repo) daje realne sygnały stresu. Ruchy w SOFR i FRA-OIS pokazują coś niepokojącego: banki przestają sobie ufać, nie chcą pożyczać, wolą zamknąć się na gotówce. To déjà vu z 2007–2008.

3. Fed traci skuteczność jako „dealer ostatniej szansy”.

Po 2 latach operowania jak z automatu – hike, pause, QT – Fed teraz zderza się z rzeczywistością: płynność rynkowa nie reaguje tak jak kiedyś. Co z tego, że bilans banku centralnego maleje, skoro rynek repo traci zdolność absorbowania ryzyka?

Sourcing i OSINT: Dane Były, Trzeba Było Patrzeć

1. Zmienność SOFR w repo – ostrzeżenie numer

W kwietniu 2024 mieliśmy skoki overnight SOFR rzędu 50 punktów bazowych w ciągu jednej sesji. To nie jest normalne. Dla analityków repo i stopy to był sygnał: coś z płynnością jest głęboko nie tak.

2. Reverse Repo Facility – odpływ setek miliardów dolarów.

Fedowska RRP (reverse repo) zeszła z 2,5 bln $ do 400 mld $ w ciągu 12 miesięcy. Gdzie poszła ta kasa?

Na rynek obligacji?

Do funduszy szukających yielda?

Na spekulację?

Nikt nie wie, ale jeden wniosek jest pewny: ta płynność nie wróciła do systemu w sposób kontrolowany.

3. Sygnały z Twittera/X i forów finansowych.

OSINT działał bez zarzutu:

W lutym/marcu pojawiały się screeny z otwieranymi gigantycznymi pozycjami put na regionalne banki i REIT-y.

Dane z Finviz i OptionScanner pokazywały anomalie w OI i wolumenie.

Użytkownicy Reddita (WallStreetBets, r/SecurityAnalysis) publikowali dane z SEC EDGAR pokazujące, że fundusze hedgingowe zrzucają mortgage-backed securities i przerzucają się na krótkie Treasuries.

To nie byli szurzy. To był early warning system – lepszy niż niejeden oficjalny raport.

Co Teraz? Analitycznie, Nie Emocjonalnie

Dane swapowe mówią jasno: system się luzuje, ale nie w dobrym sensie. Spread bliski zera to wyparcie ryzyka, nie jego akceptacja.

Zachowanie rynku sugeruje początek paniki, nie korekty. Instytucje nie pytają już o yield – pytają „czy ten drugi bank jeszcze istnieje”.

Fed może interweniować – ale zrobi to z opóźnieniem i bez wiarygodności. Ich narzędzia są albo zbyt słabe, albo zbyt późne.

Podsumowanie: Danych Nie Brakowało – Brakowało Uważnych Oczy

3Y SOFR swap spread, zmienność w repo, dane z SEC, anomalie w opcjach, masowe ruchy w RRP – to były sygnały.

Nie narracje, nie opinie – surowe, analityczne dane.

Kto je ignorował – zostanie zaskoczony.

Kto obserwował – wie, że to dopiero początek.

#SOFR #RepoMarket #Fed #SwapSpread #CrashAlert #DataDriven #OSINT #Sourcing #RiskAnalysis #Finanse2025 #FinancialSystem

2

1

13

1,396

7 Jan 2025

How can an option scanner sharpen your trading edge?

In this Driven By Data episode, Matt and Tyler demonstrate ORATS' Option Scanner to filter trades, rank options, and execute strategies like the "flapper." Learn how to use data to make smarter trades.

#OptionsTrading #OptionScanner #ProprietaryMetrics #ORATS #TradingStrategies

2

310

7 Oct 2020

MARKET SCAN RECAP - 10/7

#OptionScanner had some good movement / insight today. (2/2)

$AAPL with 89% call2put volume today.

Notables being

Puts @ 11:50am - 10/9 - 113.75p

Calls @ 1pm till 3pm straight through - 10/16 - 115 to 130c

1

7 Oct 2020

MARKET SCAN RECAP - 10/7

#OptionScanner had some good movement / insight today

$SPY with 200k in 335p's for 10/9 @ 11:30am

& 1.8million in 350c -10/19 @ 3:20pm

$QQQ with 200k in 278p for 10/ 9 @ 11:30am

& 130k in 279c for 10/9 @ 12pm

81% Call2Put -Market Total

1

2

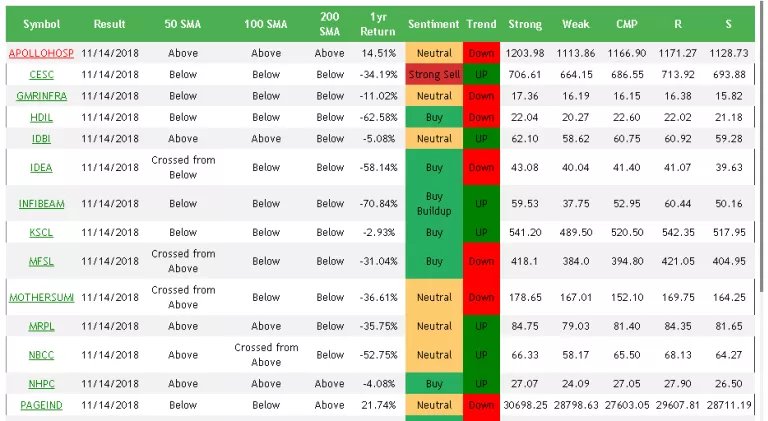

15 Nov 2018

Out #Sentiment #Indicator and #OptionScanner working in tandem produces high rewarding #trading #opportunities for both #options and #futures #Derivatives Look at these two images we had posted yesterday and explained, and compare it today.

1

2

17 Oct 2017

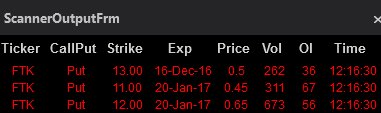

$KNDI nearing yday high... interesting #unusualoptionactivity on Jan call $15 yday detected in #optionscanner

10 Jan 2017

$BKD Unusual Multi-Series ALERT just before the Halt!!! Another Great Alert/Trade using our Proprietary OptionScanner & Algo-Trading tools

1

3

28 Dec 2016

$KATE Unusual Calls Buying ALERT just before the Halt!!! Another Great Alert/Trade using our Proprietary OptionScanner & Algo-Trading tools

1

3

12

9 Dec 2016

$INVN Unusual Calls Buying ALERT just before the Halt!!! Another Great Alert/Trade using our Proprietary OptionScanner & Algo-Trading tools

4

29 Mar 2016

2

29 Feb 2016

1

25 Feb 2016

2

2 Dec 2015

@PaulVH87 at the moment we publish alerts using our New #OptionScanner Allows u take position in stock at exact same time with #algotrading