29 Jan 2025

Raspberry Pi medium-term fundamentals remain extremely positive

With new design partnerships and successful product launches

Click: tinyurl.com/24w53ddm

#RPI #RNS #Stocks #RaspberryPI #ComputingPlatforms #SingleBoardComputers #ModularComputers FTSE250 #Investing

1

178

Reporting #performance of Scikit-Learn and #ONNX in a desktop and a RPi v4: “Comparing Performance of #MachineLearning Libraries across #ComputingPlatforms“ by P. Vicente, P.M. Santos, B. Asulba, N. Martins, J. Sousa, L. Almeida. ACSIS Vol. 35 p.1185–1189; tinyurl.com/2k33ss72

1

3

3

64

1 Nov 2024

$AMD and #Fujitsu signed an #MOU to jointly create #open-#source, #energy-#efficient #AI and high-performance #computingplatforms by #2027.

1

1

108

7 Feb 2024

DCF Meta

Na de stijging van het aandeel Meta vorig jaar deed de markt er dit jaar, met name na het verbluffende kwartaalrapport, nog een schepje bovenop. Het aandeel heb ik lang ondergewaardeerd gevonden, maar aan 24x de winst leek me de tijd rijp om nog eens een uitgebreide intrinsieke waarderingsoefening te doen om te beoordelen of de onderwaardering intussen is weggewerkt. Ik loods jullie in deze blog door het denkproces achter de waardering.

Cijfers 2023:

(in miljard)

Omzet: $134,9

Operationele marge: 34,6%

EBIT: $46,6

Effectief belastingtarief: 18%

NOPAT (net operating profit after tax): $38,2

Operationeel geïnvesteerd kapitaal: $103

Sales-to-capital ratio (omzet/geïnvesteerd kapitaal): 1,31

ROIC: 37,4%

Groei-investeringen: $12,5

Vrije kasstroom (FCFF) (gecorrigeerd voor share-based compensation): $29

Assumpties:

Omzet: De omzetverwachting voor het eerste kwartaal werd vorige week opgetrokken tot $34,5 a $37 mia, terwijl eerder nog gerekend werd op een omzet om en bij $33 mia. Er is duidelijk een sprake van een rebound van advertentiebudgetten na de terugval in 2022.

Sommigen beweren dat Meta niet meer kan groeien omdat vrijwel de volledige wereldbevolking die toegang heeft tot internet en tot de apps (exclusief China) de diensten al gebruikt. Daarmee wordt voorbij gegaan aan de mogelijkheden op gebied van omzet per gebruiker (ARPP).

De dagelijkse kijktijd neemt ook nog steeds fel toe, grotendeel dankzij de transitie naar korte video’s en de AI-systemen, die zo georganiseerd zijn dat ze zichzelf verbeteren op basis van de reacties van gebruikers. Meer kijktijd leidt uiteraard naar meer adverteerders en meer omzet per gebruiker. Er liggen nog tal van mogelijkheden om meer omzet te puren uit het bestaande gebruikersbestand.

Het grootste deel van de omzet haalt Meta traditioneel gezien in de tweede jaarhelft (Kerst/Black Friday/Cyber Monday/opsouperen van resterende advertentiebudgetten).

Ik ga voor 2024 uit van een omzet van $157 mia, een groei van 16%. Voor 2025 en 2026 reken ik respectievelijk op 13% en 11% omzetgroei. Ik reken in mijn projecties niet op dezelfde omzetgroei als de voorbije vijf jaar gelet op de omvang van de omzet. Ik gebruik voor de DCF een twintigjarig model en laat de omzetgroei vanaf 2026 geleidelijk aan afzwakken van 11% tot uiteindelijk 3% in het oneindige.

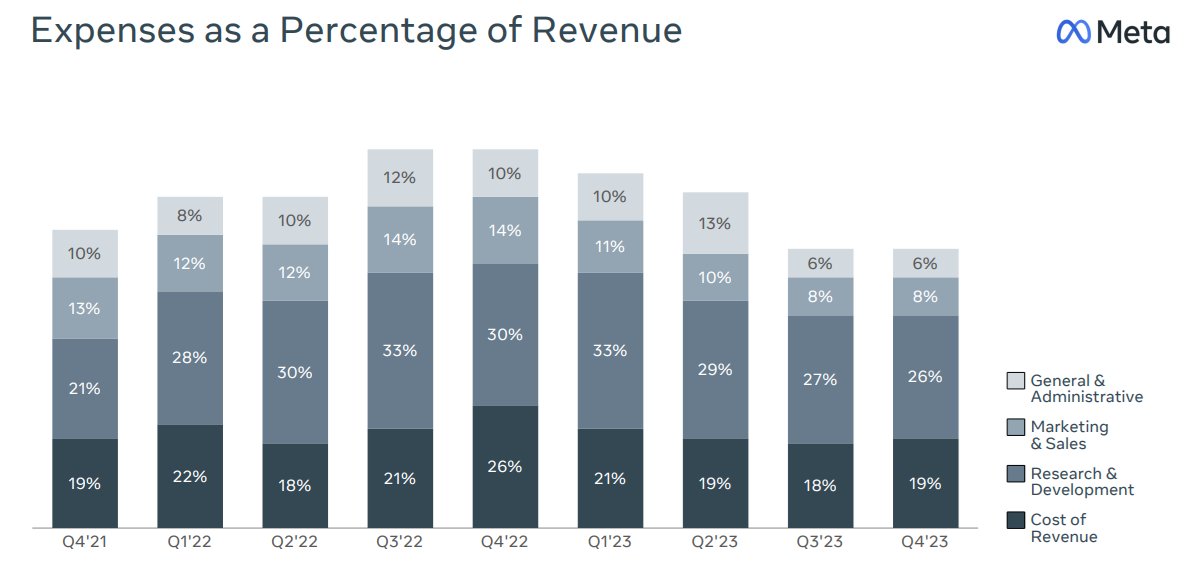

Operationele marge: In het vierde kwartaal kwam de marge uit op 41%. Echter, als we de herstructureringskosten als gevolg van ‘year of efficiency’ buiten beschouwing laten lag de marge op een kleine 44%. Voor het volledige boekjaar 2023 kwam de marge uit op 35%. Voor FY 2024 rekent de CFO op totale kosten tussen $94 mia en $98 mia. Dit brengt ons bij een verwachte operationele marge van bijna 39%.

Gelet op het schaalbare karakter van Meta verwacht ik dat er de komende jaren nog heel wat rek zit op de marge. De kosten zullen niet op hetzelfde tempo meestijgen als de omzet. Echter, twee zaken die hier van groot belang zijn.

Ten eerste, gaat het management de komende jaren opnieuw oog hebben voor de kosten zoals ze dat het voorbije jaar hebben gedaan? Als we Zuckerberg mogen geloven wel. Zuckerberg wees er tijdens een gesprek met analisten op dat de afgeslankte versie van zijn bedrijf hem prima bevalt en het flexibeler en wendbaarder Meta ook in de toekomst de ambitie is.

(..) En het grootste struikelblok om dat te doen is dat ik nu echt van mening ben dat we beter functioneren als een slanker bedrijf. Hoewel er altijd wel vragen zijn over het toevoegen van een paar mensen hier en daar om iets te doen, heb ik nu meer oog voor hoe dat allemaal optelt. Op de korte termijn zorgt het er misschien voor dat dingen iets sneller gaan, maar op de lange termijn verbetert de discipline om dingen gestroomlijnder te houden juist de algehele prestaties van het bedrijf. Dus daar ben ik echt op gefocust. – Mark Zuckerberg

Maar (en ten tweede), het grootste deel van de operationele kosten is te herleiden naar R&D. In 2023 spraken we van zomaar eventjes $38 mia. Zuckerberg gaf tijdens het gesprek duidelijk aan dat hij hier niet op gaat beknibbelen.

(..) We hebben nu twee belangrijke pijlers voor onze langetermijnvisie: naast kunstmatige intelligentie (AI) is dat de metaverse. We hebben al lange tijd fors geïnvesteerd in beide en dat zetten we door. Tegenwoordig krijg ik veel meer vragen over AI, en dat gebied ontwikkelt zich razendsnel. Toch verwacht ik nog steeds dat de volgende generatie AR-, VR- en MR-computingplatforms een realistisch gevoel van aanwezigheid zullen bieden, wat de basis vormt voor de toekomst van sociale ervaringen en zo goed als alle andere soorten ervaringen. – Mark Zuckerberg

Echter, anders dan velen vermoeden, gaat een groot deel van die investeringen naar het verder ontwikkelen van ‘Family off Apps’ (FoA): Facebook, Instagram, Whatsapp en Threads. 20% van de totale investeringen gaat naar de experimentele afdeling van Meta: ‘Reality Labs’ (RL). Hier worden technologieën als de metaverse, AR, VR, en MR onderzocht.

In 2023 werd 80% van onze totale kosten en uitgaven toegerekend aan FoA en 20% aan Reality Labs. Onze FoA-investeringen bedroegen in 2023 $70,13 mia. We maken ook aanzienlijke investeringen in onze metaverse-initiatieven, waaronder de ontwikkeling van virtuele en augmented reality-apparaten, software voor sociale platforms, neurale interfaces en andere fundamentele technologieën. Onze totale RL-investeringen bedroegen in 2023 $18,02 mia. Dit zijn fundamenteel nieuwe technologieën die naar verwachting zullen evolueren naarmate het metaverse-ecosysteem zich ontwikkelt, en veel producten voor de metaverse zullen mogelijk pas in het volgende decennium volledig worden gerealiseerd. Hoewel het inherent moeilijk is om te voorspellen wanneer en hoe het metaverse-ecosysteem zich zal ontwikkelen, verwachten we dat ons RL-segment in de nabije toekomst verlieslatend zal blijven. We verwachten dat dit een complex, evoluerend en langetermijninitiatief zal zijn. We investeren nu omdat we geloven dat dit het volgende hoofdstuk van het internet is en nieuwe monetiseringsmogelijkheden zal ontsluiten voor bedrijven. - Bron: Meta 10k 2024

Als Zuckerberg morgen zou beslissen om al zijn onderzoeksprojecten stop te zetten dan schiet de marge omhoog. Ter informatie: Facebook, Instagram, en Whatsapp leverden in het vierde kwartaal van 2023 gezamenlijk een operationele marge van 54%. Zie afbeelding.

De waarde van het bedrijf zou van vandaag op morgen vlot boven $600 per aandeel gaan, bij een gelijkblijvende multiple. Maar is dat verstandig? Neen. Ik heb het eerder al gezegd en ik blijf erbij: innovatie is van levensbelang in deze sector. Er is veel kritiek op de onderzoeksprojecten van Zuckerberg, met name op de metaverse, maar de man heeft hier een duidelijke visie en een prima track record (en kijk waar ze met AI intussen al staan). Ik geef hem het voordeel van de twijfel en heb er geen enkel bezwaar tegen dat hij met $18 mia per jaar zijn ding doet op een gebied waarvan hij gelooft dat het het nieuwe internet wordt. Is dat niet het geval en ziet hij dat binnen twee a drie jaar in? Dan zijn er enkele tientallen miljarden door het putje gegaan, maar daar hou je als belegger momenteel al rekening mee en je waardeert het aandeel op zo’n manier dat je er vanuit gaat dat de metaverse sowieso flopt. Je betaalt er dus niet voor en elk succesje op dat gebied is een bonus. Indien de investeringen worden teruggeschroefd met $15 mia per jaar, dan gaat de marge richting 50%. Maar reken er maar niet op, want bij een flop zal Zuckerberg zich op het volgende idee storten.

We hoeven dus niet te verwachten dat er de komende jaren bespaard zal worden op onderzoek en ontwikkeling, maar wel op de overige operationele kosten van het bedrijf. Er is ruimte tot marge-expansie naarmate de omzet toeneemt. Ik laat in mijn model de marge geleidelijk aan toenemen, maar ga niet voorbij 45%. Ik denk dat dit een conservatieve benadering is.

Belastingtarief: Het effectieve belastingtarief kwam in 2023 uit op 18%. Meta geniet enkele vrijstellingen en aftrekposten (SBC’s) en verwacht voor 2024 een effectief belastingtarief in de ‘midteens’. Ik reken enkele jaren op een effectief belastingtarief van 17% en laat die vervolgens oplopen tot 21%.

Herinvesteringen: Om projecties te maken op gebied van kapitaalinvesteringen die de groei mogelijk zullen maken dienen we eerst zich te krijgen op het operationeel geïnvesteerd kapitaal. In het kader van herinvesteringen is het van belang dat we in het geïnvesteerd kapitaal enkel de posten meenemen die nodig zijn om te groeien. Meestal is dat de som van operationeel werkkapitaal (dus zonder excess cash, >2% van omzet), de materiële vaste activa, right-of-use assets (lease) en intern gegenereerde immateriële vast activa. Het operationeel geïnvesteerd kapitaal raam ik op $103 mia.

Dit heeft een sales-to-capital ratio (hoeveel dollar omzet wordt er uit elke dollar geïnvesteerd kapitaal gepuurd?) van 1,3 als gevolg. We kunnen zo ook de ROIC berekenen. De NOPAT-marge van 28,5% vermenigvuldigd met de sales-to-capital ratio brengt ons bij een operationele ROIC van 37%. Nu, de groei-investeringen van 2023 zijn al bekend en Meta zal nog deels kunnen groeien op vroegere investeringen (aangezien de groei in 2022 niet was wat ervan werd verwacht) waardoor de sales-to-capital in 2024 richting 1,5 zal gaan. Dit in combinatie met de gestegen marge drijft de ROIC verder op. Het management liet verstaan het komende jaar meer investeringen te zullen doen, waardoor ik de sales-to-capital ratio in de jaren die volgen niet voorbij de 1,5 laat gaan, om conservatief te blijven redeneren (in 2021 werd er nog 1,7 dollar omgezet voor elke dollar geïnvesteerd kapitaal).

Als de marge verder oploopt betekent dat er steeds minder winst nodig is om de groei te realiseren. Indien de omzet en winstverwachtingen ongeveer juist zitten, zal de operationele ROIC op termijn richting 50% gaan. Om een idee te geven, in de jaren dat Meta met 10% zou groeien, zou het slechts 20% van de winst nodig hebben om die groei te realiseren. De herinvesteringen in mijn model worden dus bepaald door de mate van groei en de hoogte van ROIC. Hoe hoger de groei, hoe meer investeringen nodig zijn. Wel zijn de inschattingen lastig te maken omdat het mogelijk is dat Meta in volle transformatie zit. Ik ga daarom uit van enkel de core-business en houdt een conservatieve sales-to-capital ratio aan.

FCFF

De vrije kasstroom (FCFF) van 2023 raam ik, gecorrigeerd voor SBC’s, op $29 mia.

Perpetuele restwaarde

Voor de perpetuele periode reken ik met een oneindige groei van 3% en een ROIC die terugvalt naar 15% (het maximale dat ik in de perpetuele periode aanhoud bij een bedrijf met duurzame competitieve voordelen). Dit betekent dat in de perpetuele periode steeds 20% van de winst nodig is om de constante 3% groei mogelijk te maken.

Rendementseis (WACC)

Gelet op het cyclisch kantje en behoorlijk wat unknowns, maar tegelijkertijd een dominante wereldmarktleider in een seculair groeiende sector, werk ik met een rendementseis van 10%, die niet gewogen hoeft te worden omdat er amper schulden op de balans staan. Bij die eis denk ik dat je fair vergoed wordt.

Intrinsieke waarde

Ik corrigeer de totale verdisconteerde waarde van zowel de groeiperiode als perpetuele periode voor schulden en cash en deel de uitkomst door het aantal uitstaande aandelen.

Dit brengt me bij een intrinsieke waarde van om en bij $480, min of meer de huidige koers. Je mag, als je cash uit de koers filtert, zo’n 24x de verwachte winst (NOPAT) betalen voor het aandeel om uitzicht te houden op een jaarlijks rendement van 10%. Ik schat de waarde van Meta momenteel dus ergens tussen $450 en $500.

Huidig scenario lijkt mij aan de conservatieve kant ondanks dat ik geen slechte jaren heb ingecalculeerd. Ik verwacht dat die gevolgd zullen worden door jaren waarin bedrijven extra zullen spenderen.

Maar anderzijds zou ik op dit moment je verwachtingen van het bedrijf niet veel naar boven bijstellen. De eventuele transitie is nog erg onzeker. Bovenstaande waardering gaat uit van een bloeiende advertentiebusiness, aangevuurd door AI toepassingen, en ziet eventuele successen in de metaverse of andere gebieden echt uitsluitend als bonus. De waardering neemt de investeringen in de metaverse mee als kosten, niet als investeringen. Je betaalt dus niet voor successen in dat gebied.

Scenario’s

Bovenstaande waardering is natuurlijk maar een van de vele mogelijke scenario’s. Misschien denk jij wel: Luc, je snapt het niet, over een paar jaar zitten we allemaal in de metaverse waar Zuckerberg de scepter zal zwaaien.

Om een idee te geven van dat scenario: na vijf jaar wordt de groei aangezwengeld tot 25% per jaar en valt geleidelijk aan terug tot 3% in het oneindige en Zuck weet daar marges van 47% uit te puren, dan kijken we vandaag tegen een waarde van 1000 dollar per aandeel. Maar in mijn optiek is dat geen waarderen, maar speculeren, aangezien er gewoon nog geen winnaars aangeduid kunnen worden in de metaverse, als die er al zullen zijn.

Of helemaal andersom: de volgende generatie volwassenen zullen Facebook en Instagram zelfs niet meer downloaden en enkel TikTok of een nieuw sociaal platform op hun mobieltje hebben staan. Er is nog een oude trouwe fanbasis (nochtans een aantrekkelijke doelgroep voor adverteerders), en je verwacht dat de groei de komende jaren sterk terugvalt en het bedrijf na enkele jaren al maturiteit bereikt en er niet in slaagt zichzelf heruit te vinden. Nu, dan zouden de marges wel wat hoger moeten kunnen als het management minder resources in R&D pompt, maar trek in dergelijk scenario gerust $150 dollar van de huidige koers af.

Uiteraard zijn die inschattingen geheel aan jou om te maken, maar het in detail besproken scenario is waar de markt momenteel op rekent en ik zou het aandeel, als Meta blijft presteren in lijn met zoals we het kennen, ondanks de enorme stijging de voorbije anderhalf jaar nog steeds niet duur noemen.

8

1

26

5,749

21 Oct 2023

Exploring the Intersection of Distributed Computing and Machine Learning: Rice University's Colloquium

#academicinstitutions #AI #algorithms #artificialintelligence #computingplatforms #distributedlearning #Engineering #FAIR #Google

multiplatform.ai/exploring-t…

ALT AI News

2

30

16 Nov 2022

1

2

Happy Birthday to the man who made his mark and made us proud by being the most successful CEO the world has ever seen.

#SriChaintanya #SriChaintanyaEducationalInstitutions #SatyaNadela #CEO #Microsoft #HappyBirthday #Successful #ComputingPlatforms

1

18 Aug 2020

.@IDC releases #forecast on #worldwide #installedbase of #Core and #Edge #ComputingPlatforms - a mind blowing 1607.9 million cores humming away in 2024! by @kubasto and @nyezhkova #IDCISPTG #lifeatIDC idc.com/getdoc.jsp?container…

2

17 Jun 2020

The performance of #RNASeq tools and protocols varies across #computingplatforms, and hence it becomes critical to choose an analysis protocol that is scalable and accurate when handling large datasets on different computing platforms. - @CyVerseOrg rna-seqblog.com/webinar-new-…

6

11

2 Oct 2019

Time to shine ☀️ today is the official start of @BlueCloudEU {Pisa 🇮🇹} 3 days to discuss how to pull out a #smartfederation of #dataresources, #computingplatforms & #analyticalservices for #researchers to support worldclass science in #marine #research & #blueeconomy. Keep tuned

1

1

5

1 Mar 2018

The Server Market Booms, And It Could Last For A While per @IDC by @TDaytonPM #computingplatforms nextplatform.com/2018/03/01/…

1

5

3

14 Jun 2017

Advantech: Partnering for Smart City & IoT Solutions..

plantautomation-technology.c…

#Advantech #PlantAutomation #ComputingPlatforms

2

4