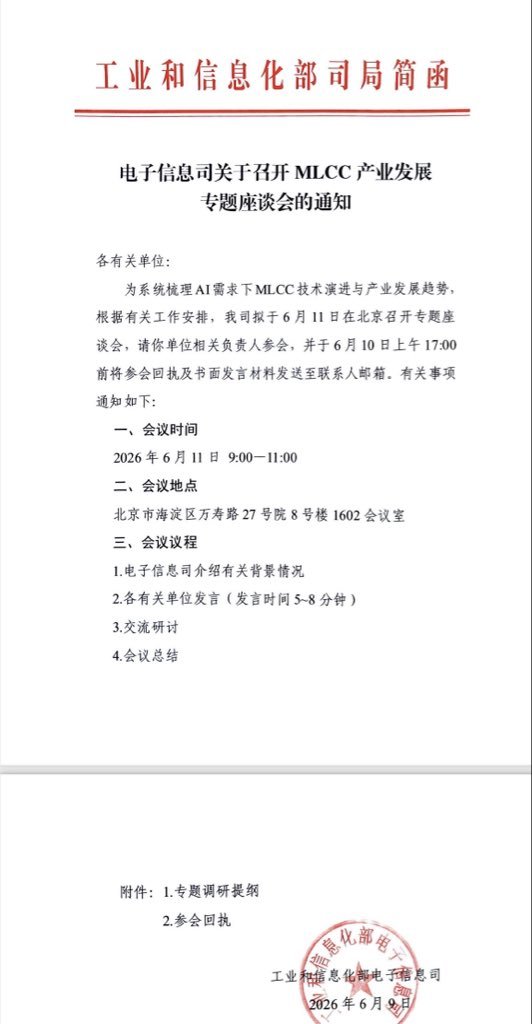

居住在網路的麻雀

Joined December 2016

- Tweets 9,778

- Following 157

- Followers 27,995

- Likes 3,952

806 Photos and videos

如果對台灣股市有興趣的話

免費AI法說會逐字稿 Memo網站

alphamemo.ai/free-transcript…

可以試試看

20

42

413

163,341

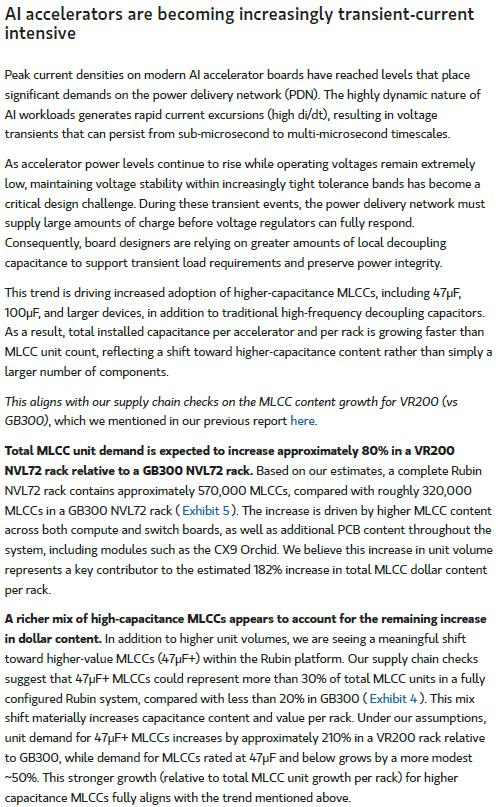

研究指出,AI 加速器正變得極度「瞬態電流密集」。現代 AI 工作負載會產生快速電流突波(high di/dt),導致電源傳輸網路(PDN)出現嚴重電壓瞬變。隨著晶片功耗持續上升、工作電壓卻不斷降低,要在極嚴格的容差範圍內維持電壓穩定,已成為設計最大挑戰。

因此,電路板設計工程師必須大幅增加板子上靠近晶片的『本地去耦電容』。,特別是 47μF、100μF 以上的高電容 MLCC,搭配傳統高頻小電容使用。結果顯示:每塊加速器板與每機架的總安裝電容量成長速度,遠高於 MLCC 單位數的增加。這代表產業正從「多顆小電容」轉向「少量高電容」的高價值組合。

根據報告供應鏈調查,從 GB300 NVL72 到 VR200(Rubin)NVL72,單一機架 MLCC 總單位數增加約 80%(從 32 萬顆升至 57 萬顆)。其中 47μF 高電容 MLCC 占比從不到 20% 跳升至 30% 以上,對這類高端產品的需求成長高達 210%,遠高於一般 MLCC 的 50% 成長。總 MLCC 含量預估因此暴增 182%。

此趨勢直接利好高電容 MLCC 領導廠商:TDK(6976)、村田製作所(6981) 與 三星電機(SEMCO)。由於高端產能被大量占用,也將間接推升一般商品級 MLCC 短缺,國巨(Yageo 2327) 同樣受惠。

MLCCs: interesting discussion by MS from yday, detailing the technical constraints (e.g., low voltage, "rapid current excursions") that are forcing accelerator boards to use higher capacitance MLCCs, dominated by TY $6976; Murata $6981; SEMCO. "...total installed capacitance per accelerator and per rack is growing faster than MLCC unit count.." Having hundreds of layers, these 47 microfarad MLCCs suck up disproportionate share of prod capacity, inevitably leading to shortages of commodity MLCCs as well (benefiting Yageo $2327). MS raised Yageo 27-28 ests by 23-53% on 1 Jun, sees another 58% upside for stock. Sector has seen some profit-taking but my sense is estimates will continue to rise.

2

3

270

Intel 據報正準備驚喜回歸 DDR4 系統,推出「Raptor Lake Next」—— LGA 1700 平台預計於 2027 年上半年登場,效法 AMD 延長預算平台壽命

Intel據報將在 2027 年上半年 推出「Raptor Lake Next」處理器,這是 Raptor Lake 系列的第三次改版,將繼續使用 LGA 1700 插槽 與 DDR4 記憶體,藉此延長預算平台的壽命,效法 AMD 做法。

此消息來自 Computex 期間多個可靠來源,至少兩家主機板廠商已證實正增加 DDR4 主機板產量,以因應需求上升。Raptor Lake Next 預計與明年 CES 發表的 Nova Lake 系列並行上市,作為中低階市場的補充選擇。目前尚未公布正式名稱與詳細規格。

此舉呼應Intel先前「Raptor Lake 將大量供應市場」的說法,也與 4 月流出的謠言吻合。近期Intel已為嵌入式市場推出 Bartlett Lake(純 P 核心、LGA 1700 相容),證明 Intel 7 製程仍在持續生產 Raptor Cove 架構晶片,顯示該平台仍有延續空間。

AMD 因記憶體短缺而重推 Ryzen 7 5800X3D 回歸 DDR4 平台,Intel跟進相當合理。目前 Raptor Lake Refresh 仍是高性價比遊戲 CPU 之一,新款 Core Ultra 7 270K Plus 在遊戲表現僅微幅落後 i9-14900K。

Raptor Lake Next 的目標是維持 LGA 1700 / DDR4 生態系的長壽,降低升級門檻,同時為主流與入門市場提供更多選擇。若未來幾個月記憶體價格大幅下跌,計畫仍有可能調整,Intel目前尚未正式回應。

Intel reportedly preparing surprise return to DDR4 systems with 'Raptor Lake Next' tomshardware.com/pc-componen…

1

1

7

2,333

受 E-glass 不斷漲價(今年迄今上漲 60% 至 90%)驅動,台灣的德宏工業已創下營收新高,南亞塑膠則持續月月成長營收。

若想追蹤 E-glass 漲勢的實際表現與獲利轉換,看這兩家公司是最直接的選擇。

Jun 10

Driven by the non-stop price hikes in E-glass ( 60% to 90% YTD), Taiwan's Glotech has hit record revenues, and Nan Ya keeps growing its revenue month-over-month. If you want to track the actual performance and profit conversion of the E-glass rally, looking at these two companies is your most direct bet

2

2

59

8,525

漢唐 UIS_2026-06-11

Memo

亮點

•漢唐 2025 年營收為 660.93 億元,2026 年第一季營收為 202.881 億元,2026 年 1-5 月累計營收認列約 376 億元,1-5 月接單合約約 674 億元,未認列在手訂單約 1939 億元(推估 2026 年 6 月時點)。

•美國區第一季營收佔比已超過台灣,2026 年全年預計美國營收約佔一半,且美國增長速度有望超越台灣(推估 2026 年)。

•美國子公司獲利率約 50% 以上,營收約 500 億元,毛利率及營業利益率均優於台灣(推估 2026 年 Q1)。

•公司人力總數約 1700 人,台灣 900 多人,美國及其他地區約 800 人(推估 2026 年 6 月)。

•供不應求態勢明顯,客戶需求僅能滿足三分之一,預期供需緊張將持續至 2029 年。

總體經濟

•AI 產業浪潮帶動高科技產業投資,台灣正站在 AI 產業發展的關鍵位置。

產業循環週期

•AI 應用成為核心結構模式,高速記憶體及電源需求持續增長,帶動高科技產業投資規模提升。

•技術創新高峰將持續到明年(推估 2027 年),公司不做特別預測,但 1-5 月營收表現良好。

產業供需

•供不應求情況明顯,客戶公開表示目前僅能滿足三分之一需求,需求非常強勁,預期供需緊張將持續至 2029 年。

獲利

•美國子公司獲利率約 50% 以上,營收約 500 億元,毛利率及營業利益率均優於台灣(推估 2026 年 Q1)。

•公司近五年淨利逐年成長,110 年(2021)為 14.53 億元,111 年為 21.25 億元,112 年為 24.82 億元,113 年為 32.94 億元,114 年為 48.08 億元。

•工程毛利率取決於整體效能,雖希望維持毛利率,但業主要求降價,毛利率可能縮減至業主可接受範圍。

•第一季部分專案效能提升,毛利率調整向上,但僅當季報表毛利率較好,後續趨勢會有所改善但不如第一季明顯。

公司展望、未來成長動能

•AI 技術運用帶動高速記憶體及電源需求,公司協助客戶啟動多項經驗,科技巨頭海外再投資計畫持續,基礎設施投資規模提升,帶來可循環市場氛圍。

•公司目標以結構性獲利模式為主,有效控制空間,讓成長成為長期且具企業價值的發展。

•預估今年營收在 376 億元,目標 1-5 月達到 1-6 億元,若無其他因素,有機會創下營收新高。

•市場需求升高,但公司成長受限於自身組織擴張能力,台灣面臨人才不足問題比美國更嚴峻。

市場競爭策略

•美國當地競爭激烈,多為外商。營收成長受限於組織擴張能力,人才需求迫切。

營收

•2021 年營收 256 億元,2022 年 482 億元,2023 年 688.9 億元,2024 年 474.2 億元,2025 年 660.93 億元,2026 年第一季 202.881 億元。

•2026 年 1-5 月累計營收認列約 376 億元。

訂單

•截至 2026 年 5 月,未認列在手訂單約 1939 億元,1-5 月接單合約約 674 億元。

•未認列訂單約 2 至 2.5 年週期可認列,預計今年認列比例能超過 50%。

營收地區

•2025 年國內營收約佔 66.3%,海外約 25.3%,其他區域及收入約 9.5%。2026 年第一季美國營收佔比約 56%。

•2026 年全年預計美國營收約佔一半,台灣經濟仍主導,但美國增長速度有望超越台灣。

下游客戶

•主要半導體客戶包括台積電、華邦、旺宏、美光、世界先進、力晶等。FPD 客戶有友達、奇美、高通、群創、瀚宇彩晶。

•客戶多為長期合作夥伴,議價能力強,能接受原物料成本上升的反應。

出貨週期與交期

•工程案皆有設定里程碑,若無法達成,業主會要求提前調整里程碑日期。

新產品/新技術

•技術模式越尖端,相關設備成本越高,反映在毛利率上。每平方單位成本也相應增加。

產品價格

•業主在公司提升效能同時,也希望公司降低價格,毛利率可能縮減至業主可接受範圍。

成本毛利

•工程成本主要受通貨膨脹、工程期延長(增加間接費用)、材料與人工價格影響。人工成本在開發國家佔比高於材料。

•第一季美國預估成本調整,影響美國損益狀況。

原物料/關鍵零組件

•原物料成本上升,客戶基本接受,並可與客戶協商。

銷售/管理/研發費用

•管理費用相對穩定,包含員工酬勞,扣除酬勞後整體費用維持在較低且穩定水平。

擴廠規劃

•未來仍有擴充能力,目前約 2000 億元規模,約 1.5 年可完成。

alphamemo.ai/free-transcript…

1

31

4,542

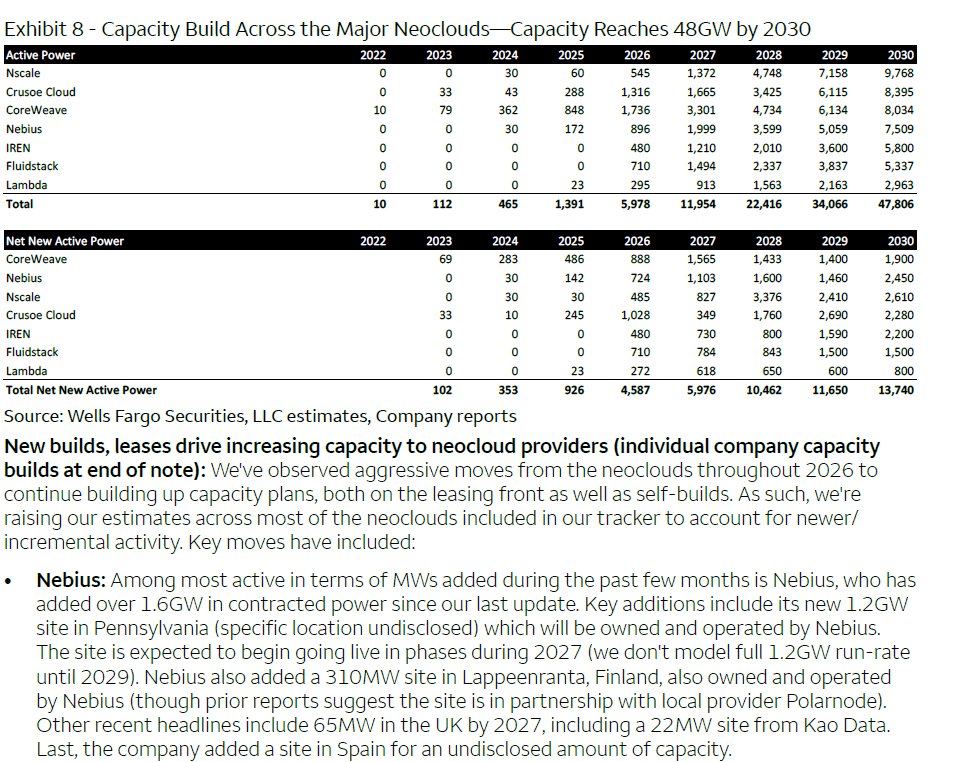

Nebius: 過去幾個月在新增 MW 容量方面最為積極的業者之一即為 Nebius,自上次更新以來已新增超過 1.6GW 的合約電力。其中關鍵新增項目包括其位於美國賓州的新 1.2GW 資料中心基地(具體位置尚未公布),該基地將由 Nebius 自行擁有並營運。預計該基地將自 2027 年起分階段上線(預估要到 2029 年才會達到完整的 1.2GW 滿載運轉)。

Nebius 也新增了位於芬蘭 Lappeenranta 的 310MW 基地,同樣由 Nebius 擁有並營運(不過先前報導指出該基地是與當地供應商 Polarnie 合作)。其他近期新聞還包括英國 2027 年前將上線的 65MW 容量,其中包含 Kao Data 提供的 22MW 基地。最後,該公司也在西班牙新增一處容量尚未公開的基地。

3

5

23

6,962

大立光:CPO自製設備築護城河,握多排FAU優勢

光學大廠大立光(3008)9日召開股東常會,董事長林恩平表示,隨著AI運算需求爆發,光連結通道數將大幅增加,產業正朝多排、多層FAU(Fiber Array Unit)架構發展。公司已成功開發四排FAU產品,並在今年COMPUTEX展出,技術領先市場。

林恩平指出,明年主流規格仍為單排,後年進入規格轉換期,多排需求預計3至4年後浮現,目前已有大客戶規劃參訪產線。現階段客戶仍以單層架構為主,但未來多排堆疊將使光學焦距、光路設計與後焦距更為複雜,大立光開發中的技術優勢有望進一步顯現。

大立光最大的競爭壁壘來自「設備完全自主開發」。自創立以來,公司長期投入設備研發,幾乎所有生產設備皆自行設計製造,累積獨特製程能力。相較同業採購現成設備再組裝,大立光能依需求客製設備與製程路線。

林恩平強調,業界普遍追求最完美V-Groove與光纖組合,但可用材料少、良率低、成本高。大立光則從不同思維出發,即使使用存在公差的材料(V-Groove ±0.3~0.7μm、光纖 ±0.7μm),仍能透過獨特製程將最終總誤差控制在客戶要求的0.3μm以下,大幅提升良率與成本競爭力。

6

11

91

8,769

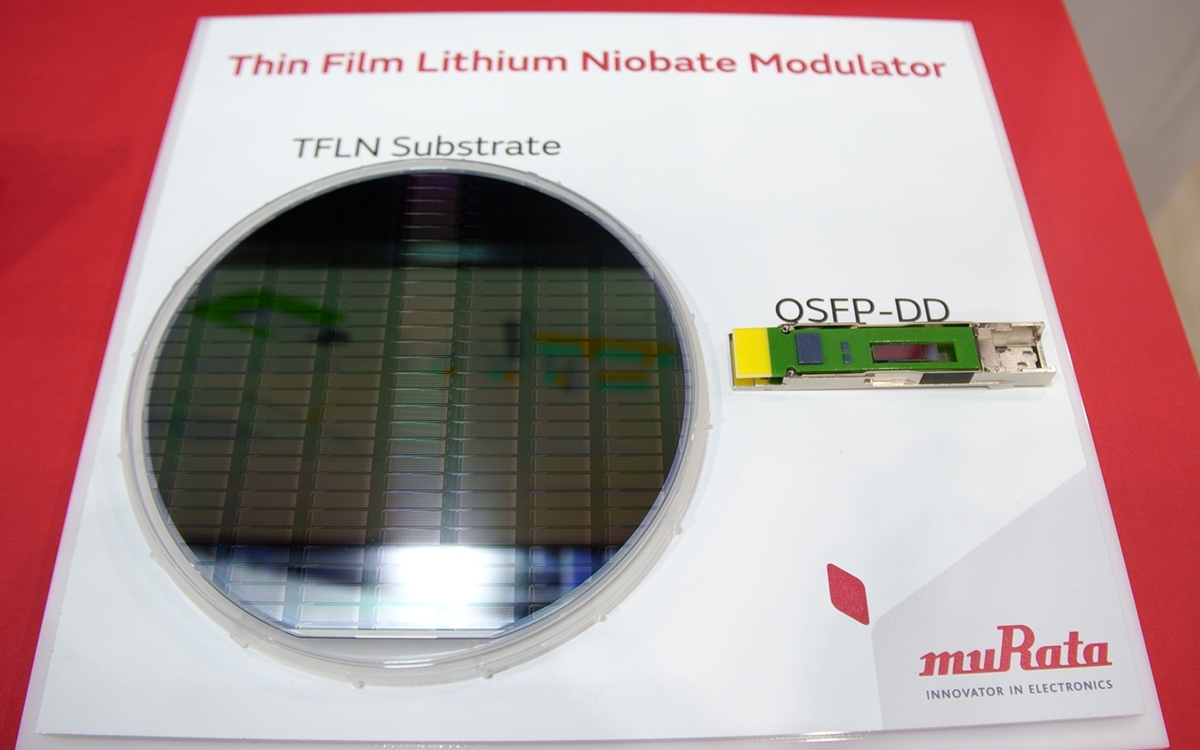

村田製作所 murata

2026/03/10

① TFLN※3 EO Modulator

具備超過100GHz EO頻寬※4的光收發器及CPO用光調變器。可對應400Gbps/ch PAM4※5,支援1.6Tbps以及未來3.2Tbps的高速通信。

※3 TFLN(Thin Film Lithium Niobate):薄膜化鈮酸鋰。作為以超高速、低耗電調變光訊號的次世代光通信技術適用的材料而備受期待。

※4 EO頻寬:電氣訊號轉換為光訊號時,可進行調變動作的頻率範圍指標。

※5 PAM4:使用4種不同訊號位準來傳輸資訊的調變方式。

② LTCC※6 Substrate

對應超過1.6Tbps光收發器及CPO的基板。

具備優異高頻特性,並抑制高溫環境下的變形,即使在溫度變化時也能實現穩定的光通信品質。 ※6 LTCC(Low Temperature Co-fired Ceramics):低温同時燒結陶瓷。相較一般陶瓷可在更低温燒結,具優異高頻特性與可靠性。

③ Optical Sub-assembly

在LTCC基板上設置光波導、微透鏡或鏡面,實現高自由度零件配置,同時降低光纖與Photonic IC位置偏移所產生的耦合損失的概念產品。

④ Organic Electrical & Optical Substrate

在本公司獨家的薄型且可自由形狀設計的LCP基板上積層光波導層,可同時傳輸光與電氣訊號的概念產品。

corporate.murata.com/ja-jp/n…

Jun 10

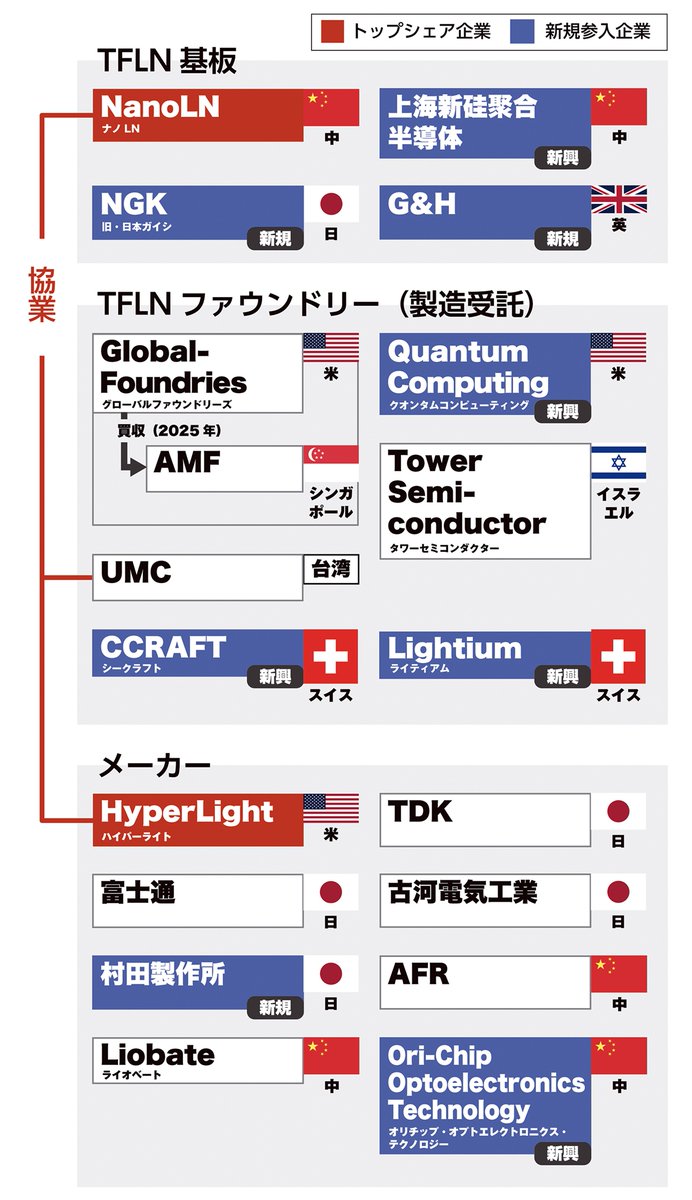

【光電融合の次世代材料「TFLN」に参入ラッシュ、村田製作所は28年に製品】

・光電融合でシリコンに代わる材料「TFLN」、高速かつ低消費電力

・基板で中国独占状態に変化、NGKなど新規参入

・村田製作所も参入、設計から量産までのスピードで勝負

出典:日経XTECH

xtech.nikkei.com/atcl/nxt/co…

1

8

91

12,439

英偉達( NVIDIA )AI存儲新棋局:STX機架重構層級,NAND躍升為核心擴容底座

在萬億參數、百萬Token長上下文時代,KV Cache 指數級增長讓傳統存儲架構面臨「內存牆」與能效瓶頸。英偉達在 Vera Rubin平台 中推出 BlueField-4 STX存儲機架,搭配全新 CMX上下文記憶存儲平台,成為AI原生存儲的關鍵解決方案。

核心創新:

- 新增 G3.5中間層(Ethernet-attached flash tier),以NAND Flash SSD為物理基礎,專門存放與共享KV Cache。

- 透過BlueField-4 DPU實現存儲協議與數據服務卸載,大幅降低延遲並釋放GPU/CPU算力。

- 單一Rubin GPU配置 16TB SSD,一套NV72機櫃NAND總容量達 1152TB。

性能提升:

- 長上下文與Agentic AI推理的持續Token生成量最高提升 5倍

- 能效最高提升 5倍

- 顯著降低長上下文推理成本,讓更多企業得以規模化部署

STX將存儲從「被動倉庫」升級為與GPU、CPU並列的獨立AI機架,NAND Flash正式成為AI推理擴容的核心介質,加速推動企業級SSD需求爆發,並促使NAND廠商朝AI專用化方向優化產品。

$NVDA

1

5

50

5,912

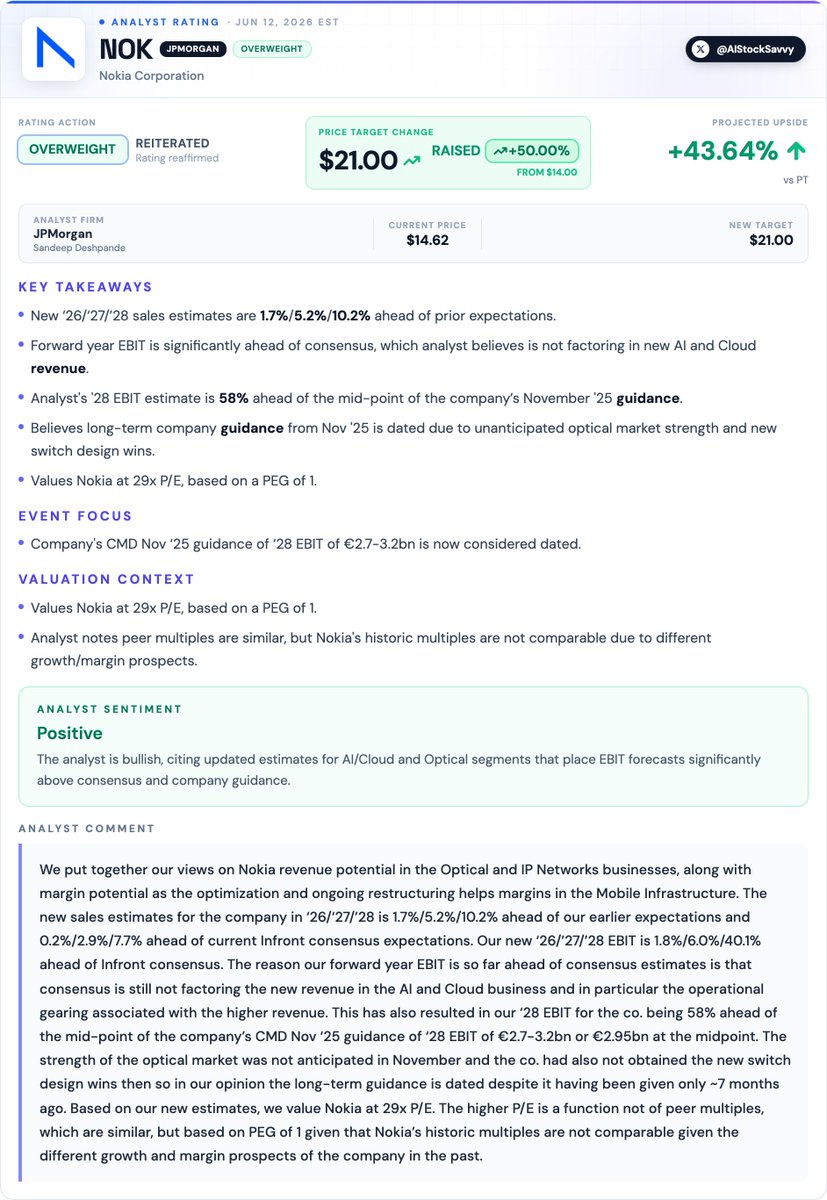

Nokia ( $NOK )

關鍵要點

- 新的2026/2027/2028年銷售額預估,較先前預期高出 1.7%/5.2%/10.2%。

- 明年EBIT大幅高於市場共識,分析師認為市場尚未計入新的AI與雲端收入。

- 分析師2028年EBIT預估較公司2025年11月指引的中點高出 58%。

- 認為公司2025年11月公布的長期指引已過時,因光學市場強勁程度超乎預期,且新交換機設計中標。

- 以 29倍本益比 估值,PEG為1。

事件重點

- 公司2025年11月CMD指引的2028年EBIT €27-32億,目前被視為已過時。

估值背景

- 以 29倍本益比 估值,PEG為1。

- 分析師指出,同業倍數相近,但諾基亞歷史倍數不具可比性,因為成長與毛利率前景不同。

「我們綜合了對諾基亞光學及IP網路業務的營收潛力看法,同時考量優化措施與持續重組如何幫助行動基礎設施部門的毛利率。新銷售額預估顯示,2026/2027/2028年較我們先前預期高出 1.7%/5.2%/10.2%,較Infront共識高出 0.2%/2.9%/7.7%。我們新的2026/2027/2028年EBIT預估,較Infront共識高出 1.8%/6.0%/40.1%。

我們明年EBIT大幅高於共識的主要原因,是市場共識尚未計入AI與雲端業務的新營收,尤其是伴隨高營收而來的營運槓桿。這也導致我們2028年EBIT預估較公司2025年11月CMD指引的2028年EBIT €27-32億(中點 €29.5億)高出 58%。

光學市場的強勁程度在去年11月未被預期到,且公司當時也尚未取得新的交換機設計中標,因此我們認為即使該長期指引僅在約7個月前發布,現在已顯過時。根據我們新的預估,我們以 29倍本益比 對諾基亞進行估值。

較高的本益比並非來自同業倍數(同業倍數相近),而是基於PEG=1的考量——因為諾基亞過去的歷史倍數因成長與毛利率前景不同而不具可比性。」

Jun 12

$NOK | JPMorgan reiterates 𝐎𝐯𝐞𝐫𝐰𝐞𝐢𝐠𝐡𝐭 on 𝐍𝐨𝐤𝐢𝐚, 𝐫𝐚𝐢𝐬𝐞𝐬 𝐏𝐓 𝐭𝐨 $𝟐𝟏 𝐟𝐫𝐨𝐦 $𝟏𝟒

Analyst sees consensus and company guidance as outdated, failing to factor in significant new revenue and EBIT from AI, Cloud, and Optical businesses.

3

9

74

11,689

台玻(1802)董事長林伯豐12日在股東會後表示,受AI產業帶動,高階電子材料需求強勁,股東會已通過第三期擴產計畫,將再投資20億元,加速第二代Low DK(低介電)與Low CTE(低膨脹係數)高階玻纖布產能,預計2027年完成。

目前玻纖布市場供需吃緊,供不應求狀態預計延續至2027年底。台玻2025年已投入22.5億元,將高階電子級玻纖布產線從4條擴增至12條,2026年產能將較今年翻倍。林伯豐指出,台玻深耕電子級玻纖布20年,全球市占率約18%~20%,其中高階玻纖布市占率已達40%,位居全球第二,僅次於日商日東紡(逾五成)。

面對AI伺服器與高速運算需求,林伯豐強調,今年目標是全力配合客戶快速提供產能,只要市場持續成長,不排除進一步擴充。擴產策略以產線升級為主,將低階產品移至中國大陸生產,騰出廠房全力生產第二代高階Low DK、Low CTE產品。

總經理林伯實補充,在M7升級至M8、M9材料規格下,未來兩年高階PCB、CCL廠商對低介電、低膨脹係數玻纖布需求殷切。由於產品涉及專利與客戶嚴格認證,供應商替換困難,產業進入門檻高。預期高階產品營收占比將提升至40%,成為集團重要成長動能。

台玻主要高階客戶包括台光電、聯茂等CCL大廠,已透過下游切入AI伺服器與高速運算領域。

Jun 12

台湾ガラスのハイエンドガラスクロスの生産量が2倍

この情報はきっちり追いたいところ

日東紡の生産能力は大幅には伸びない

そして、参入は簡単ではない

台湾ガラス:グラスファイバークロスの不足は来年まで続く見込み。ハイエンド製品の生産能力は今年2倍に増加。

台湾ガラス(1802)の林柏峰会長は昨日(12日)、株主総会後、AI産業がハイエンド電子材料の需要を牽引していると述べた。株主総会では、第2世代ハイエンド低DKおよび低CTE製品の供給を確保するため、20億台湾ドルを追加投資する第3期拡張計画が承認され、2027年の完成を目指している。ガラス繊維布製品の市場状況については、現在の需給はかなり逼迫しており、供給不足は2027年末まで続くと予想される。

台湾ガラスは2025年に22億5000万台湾ドルを投資し、ハイエンド電子グレードのガラス繊維布の生産ラインを4本から12本に増やし、2026年には生産能力を倍増させる予定だ。林宝峰氏は、台湾ガラスは約20年間、電子グレードのガラス繊維布に深く関わってきたと述べた。現在、同社のガラス繊維布の世界市場シェアは約18%から20%で、そのうちハイエンドガラス繊維布の市場シェアは今年約40%に達し、市場シェア50%以上を誇る日本の日東紡に次いで世界第2位となっている。

台湾ガラス会長、林柏峰氏の講演の要点

林柏峰氏は、AI需要の高まりが高級ガラス繊維布の強い需要を牽引していると分析したが、日東紡の新たな生産能力は2028年まで稼働開始の見込みはない。台湾ガラスは今年、顧客ニーズに全面的に協力し、迅速に生産能力を提供することを目標としている。市場需要が拡大し続ける限り、台湾ガラスは生産能力のさらなる拡大も視野に入れている。

林伯峰氏は、現在の拡張方法は生産ラインをアップグレードし、一部の低価格製品を中国本土に移管して生産し、工場スペースを最大限に活用して第2世代の低誘電率(低誘電率繊維布)および低熱膨張係数(特殊仕様の低熱膨張係数)の高級繊維布を生産することで、顧客のニーズに十分応えることだと指摘した。

台湾ガラスのゼネラルマネージャー兼社長である林宝石氏は、AIブームの下、ハイエンドPCBおよびCCLメーカーは、低誘電率(Low DK)ガラス繊維布や低熱膨張係数(Low CTE)などの特殊仕様のハイエンドガラス繊維布に対する需要が高いと述べた。特に材料仕様がM7からM8、M9へと移行するにつれて、今後2年間は市場需要が大きくなると予想され、生産能力の増強に努める予定である。

林博峰氏は、関連製品は特許保護と顧客認証を必要とするため、顧客のプロセスに導入されるとサプライヤーの交代が容易ではなく、業界への参入障壁がかなり高いと指摘した。ハイエンド製品の需要が大幅に増加していることから、グラスファイバークロスの売上高シェアは40%に増加し、グループの重要な成長ドライバーになると予想される。

台湾ガラスの主なハイエンド顧客には、台湾オプトエレクトロニクスやユニミクロンテクノロジーといった大手CCLメーカーが含まれており、下流顧客を通じてAIサーバーや高速コンピューティング関連のアプリケーション分野にも進出している。

1

2

61

8,839

2026 年 Computex 展會上,光子運算新創公司 Lightmatter 正式宣布加入 NVIDIA NVLink Fusion 生態系統,成為該聯盟中重要的光學硬體供應商。此舉將加速其 Co-Packaged Optics(CPO)與 Near-Packaged Optics(NPO)產品在 AI 資料中心的高速部署,與 NVIDIA 光學及 SerDes 技術全面相容。

Lightmatter 現場展示多款成熟產品,包括 Passage L20 NPO、L200 系列 CPO 模組、eClick 與 vClick 光纖連接器,以及 Guide VLSP 雷射引擎。這些產品已準備量產,預計 2026 年下半年開始出貨。該公司同時推出 CPX 與 XPO 等新外型規格,進一步擴大應用彈性。

Lightmatter 的核心技術優勢明顯。其獨家的雙向多工(Bi-Directional Multiplexing)技術,能將機架內所需光纖電纜數量減半,大幅提升高密度 AI 機架的佈線效率。

此外,Guide VLSP 雷射引擎採用單晶片整合 128 個雷射的 Very Large Scale Photonics 設計,具備「自我修復」能力:當雷射故障時,可透過 Optical Circuit Switching(OCS)自動切換備用雷射,確保系統高可用性。該雷射引擎支援 16 個波長(8Tx/8Rx),是目前市場唯一商用解決方案。新推出的 Laser NIC(LNIC)外型僅需兩個單位即可為 100T 交換器供電,取代傳統 8 個 ELSFP 雷射模組,效率大幅提升。

分析師指出,Lightmatter 作為新創公司,技術已領先許多成熟光學廠商。公司同時參與 AMD、Intel 與 Meta 主導的開放標準 UALink,與 NVIDIA 專有生態系統雙軌並行。這一策略使其解決方案可在兩個主要 AI 陣營中通用,大幅拓展市場機會。

𝗟𝗶𝗴𝗵𝘁𝗺𝗮𝘁𝘁𝗲𝗿 𝗝𝗼𝗶𝗻𝘀 𝗡𝗩𝗟𝗶𝗻𝗸 𝗙𝘂𝘀𝗶𝗼𝗻 𝗖𝗹𝘂𝗯

𝖠𝗍 @computex_taipei 𝟤𝟢𝟤𝟨, @LightmatterCo 𝖺𝗇𝗇𝗈𝗎𝗇𝖼𝖾𝖽 𝗍𝗁𝖺𝗍 𝗂𝗍 𝗁𝖺𝖽 𝗃𝗈𝗂𝗇𝖾𝖽 𝗍𝗁𝖾 𝖭𝖵𝖫𝗂𝗇𝗄 𝖥𝗎𝗌𝗂𝗈𝗇 𝖾𝖼𝗈𝗌𝗒𝗌𝗍𝖾𝗆 𝗍𝗈 𝖺𝖼𝖼𝖾𝗅𝖾𝗋𝖺𝗍𝖾 𝗍𝗁𝖾 𝖽𝖾𝗉𝗅𝗈𝗒𝗆𝖾𝗇𝗍 𝗈𝖿 𝗁𝗂𝗀𝗁-𝗉𝖾𝗋𝖿𝗈𝗋𝗆𝖺𝗇𝖼𝖾 𝗈𝗉𝗍𝗂𝖼𝖺𝗅 𝖼𝗈𝗇𝗇𝖾𝖼𝗍𝗂𝗏𝗂𝗍𝗒 𝖿𝗈𝗋 𝖠𝖨 𝗂𝗇𝖿𝗋𝖺𝗌𝗍𝗋𝗎𝖼𝗍𝗎𝗋𝖾. 𝖳𝗁𝗂𝗌 𝖼𝗈𝗅𝗅𝖺𝖻𝗈𝗋𝖺𝗍𝗂𝗈𝗇 𝗐𝗂𝗅𝗅 𝖽𝖾𝗅𝗂𝗏𝖾𝗋 𝖢𝗈-𝖯𝖺𝖼𝗄𝖺𝗀𝖾𝖽 𝖮𝗉𝗍𝗂𝖼𝗌 (𝖢𝖯𝖮) 𝖺𝗇𝖽 𝖭𝖾𝖺𝗋-𝖯𝖺𝖼𝗄𝖺𝗀𝖾𝖽 𝖮𝗉𝗍𝗂𝖼𝗌 (𝖭𝖯𝖮) 𝗉𝗋𝗈𝖽𝗎𝖼𝗍𝗌 𝗍𝗁𝖺𝗍 𝖺𝗋𝖾 𝖼𝗈𝗆𝗉𝖺𝗍𝗂𝖻𝗅𝖾 𝗐𝗂𝗍𝗁 @nvidia’𝗌 𝗈𝗉𝗍𝗂𝖼𝖺𝗅 𝖺𝗇𝖽 𝖲𝖾𝗋𝖣𝖾𝗌 𝗍𝖾𝖼𝗁𝗇𝗈𝗅𝗈𝗀𝗂𝖾𝗌.

𝗔𝗻𝗮𝗹𝘆𝘀𝘁 𝗧𝗮𝗸𝗲

• 𝖠𝗌 𝖺 𝗌𝗍𝖺𝗋𝗍-𝗎𝗉, 𝖫𝗂𝗀𝗁𝗍𝗆𝖺𝗍𝗍𝖾𝗋 𝗂𝗌 𝗉𝗎𝗇𝖼𝗁𝗂𝗇𝗀 𝖺𝖻𝗈𝗏𝖾 𝗂𝗍𝗌 𝗐𝖾𝗂𝗀𝗁𝗍 𝖺𝗇𝖽 𝗁𝖺𝗌 𝖽𝖾𝗏𝖾𝗅𝗈𝗉𝖾𝖽 𝖺𝖽𝗏𝖺𝗇𝖼𝖾𝖽 𝗍𝖾𝖼𝗁𝗇𝗈𝗅𝗈𝗀𝗂𝖾𝗌 𝗌𝗎𝖼𝗁 𝖺𝗌 𝖡𝗂-𝖣𝗂 𝖬𝗎𝗅𝗍𝗂𝗉𝗅𝖾𝗑𝗂𝗇𝗀 𝖺𝗇𝖽 𝗂𝗍𝗌 𝖵𝖫𝖲𝖯 𝗅𝖺𝗌𝖾𝗋 𝖾𝗇𝗀𝗂𝗇𝖾𝗌 𝖺𝗁𝖾𝖺𝖽 𝗈𝖿 𝗆𝗈𝗋𝖾 𝖾𝗌𝗍𝖺𝖻𝗅𝗂𝗌𝗁𝖾𝖽, 𝗂𝗇𝖼𝗎𝗆𝖻𝖾𝗇𝗍 𝗈𝗉𝗍𝗂𝖼𝗌 𝖼𝗈𝗆𝗉𝖺𝗇𝗂𝖾𝗌.

• 𝖨𝗍 𝗁𝖺𝗌 𝖺𝗅𝗋𝖾𝖺𝖽𝗒 𝖺𝗅𝗂𝗀𝗇𝖾𝖽 𝗂𝗍𝗌𝖾𝗅𝖿 𝗐𝗂𝗍𝗁 𝗈𝗉𝖾𝗇 𝗌𝗍𝖺𝗇𝖽𝖺𝗋𝖽𝗌 𝗌𝗎𝖼𝗁 𝖺𝗌 𝖴𝖠𝖫𝗂𝗇𝗄 𝗅𝖾𝖽 𝖻𝗒 @AMD, @intel 𝖺𝗇𝖽 @Meta, 𝗐𝗁𝗂𝖼𝗁 𝖼𝗈𝗆𝗉𝖾𝗍𝖾𝗌 𝖺𝗀𝖺𝗂𝗇𝗌𝗍 𝖭𝗏𝗂𝖽𝗂𝖺.

• 𝖡𝗒 𝗃𝗈𝗂𝗇𝗂𝗇𝗀 𝖭𝖵𝖫𝗂𝗇𝗄 𝖥𝗎𝗌𝗂𝗈𝗇, 𝗍𝗁𝖾 𝖼𝗈𝗆𝗉𝖺𝗇𝗒 𝖺𝗅𝗌𝗈 𝖻𝖾𝖼𝗈𝗆𝖾𝗌 𝖺 𝗏𝖺𝗅𝗂𝖽𝖺𝗍𝖾𝖽 𝗁𝖺𝗋𝖽𝗐𝖺𝗋𝖾 𝗉𝗅𝖺𝗒𝖾𝗋 𝖿𝗈𝗋 𝖭𝗏𝗂𝖽𝗂𝖺’𝗌 𝗉𝗋𝗈𝗉𝗋𝗂𝖾𝗍𝖺𝗋𝗒 𝖾𝖼𝗈𝗌𝗒𝗌𝗍𝖾𝗆.

• 𝖳𝗁𝗂𝗌 𝗆𝖾𝖺𝗇𝗌 𝗍𝗁𝖺𝗍 𝖫𝗂𝗀𝗁𝗍𝗆𝖺𝗍𝗍𝖾𝗋’𝗌 𝗁𝖺𝗋𝖽𝗐𝖺𝗋𝖾 𝗌𝗈𝗅𝗎𝗍𝗂𝗈𝗇𝗌 𝖼𝖺𝗇 𝖻𝖾 𝗎𝗌𝖾𝖽 𝖾𝗊𝗎𝖺𝗅𝗅𝗒 𝗂𝗇 𝖻𝗈𝗍𝗁 𝖼𝖺𝗆𝗉𝗌, 𝗍𝗁𝗎𝗌 𝗌𝗂𝗀𝗇𝗂𝖿𝗂𝖼𝖺𝗇𝗍𝗅𝗒 𝗂𝗇𝖼𝗋𝖾𝖺𝗌𝗂𝗇𝗀 𝗂𝗍𝗌 𝖺𝖽𝖽𝗋𝖾𝗌𝗌𝖺𝖻𝗅𝖾 𝗆𝖺𝗋𝗄𝖾𝗍.

𝗠𝗼𝗿𝗲 𝗶𝗻𝘀𝗶𝗴𝗵𝘁𝘀 𝗶𝗻 𝗮 𝗱𝗲𝘁𝗮𝗶𝗹𝗲𝗱 𝗽𝗼𝘀𝘁 𝗵𝗲𝗿𝗲:

counterpointresearch.com/en/…

𝗔𝗹𝘀𝗼 𝗥𝗲𝗮𝗱: 𝗡𝗩𝗟𝗶𝗻𝗸 𝗙𝘂𝘀𝗶𝗼𝗻 - 𝗡𝘃𝗶𝗱𝗶𝗮’𝘀 𝗥𝗲𝘀𝗽𝗼𝗻𝘀𝗲 𝘁𝗼 𝗨𝗔𝗟𝗶𝗻𝗸?:

counterpointresearch.com/en/…

#AIInfrastructure #NVLinkFusion #Computex2026 #OpticalConnectivity #AIHardware #Lightmatter #CounterpointResearch $NVDA $AMD $META $INTC

1

5

41

7,383

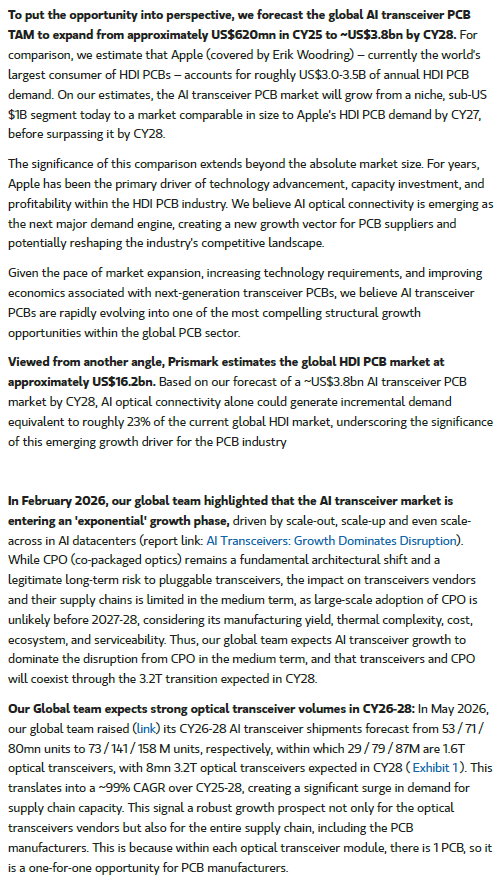

最新報告指出,全球AI光學收發器PCB市場將從2025年約6.2億美元,快速擴張至2028年38億美元,年複合成長率高達99%。此規模將超越目前蘋果單一大廠的AI PCB年需求(約30-35億美元),成為PCB產業新的成長引擎。

Prismark估計全球HDI PCB市場目前約162億美元,而單單AI光學收發器PCB就將貢獻相當於目前市場23%的增量需求,意義重大。報告強調,雖然CPO為長期趨勢,但因良率、熱管理、成本與維護等因素,可插拔式(Pluggable)方案仍將主導2027-2028年資料中心部署,3.2T世代亦將與其並存。

臻鼎 (4958 TT)被MS點名為最主要受益股。公司擁有領先的技術能力與充足產能,能夠量產800G/1.6T光學收發器所需的高密度、複雜mSAP PCB。此類高階板單價為400G的2-4倍,有助臻鼎 大幅提升市占率與獲利能力。

儘管市場曾擔憂CPO推遲影響,但報告明確表示,可插拔式需求將維持強勁,2026年光學收發器出貨量將大幅成長,其中1.6T產品占比快速提升,為整個供應鏈帶來顯著商機。臻鼎 不僅技術領先,更具備因應高階需求的產能優勢,有望在這波AI光學浪潮中脫穎而出。

Jun 12

OPTICAL TRANSCEIVER PCBs: MS highlighting ZDT $4958 TT as beneficiary of team's recent upward revision of optical transceiver TAM. Will gain share due to technical ability & capacity to make the denser, more complex mSAP PCBs needed for 800G/1.6T transceivers, which command 2-4x the ASP of 400G. Worried about CPO pushout? Pluggable demand will remain strong.

5

24

131

17,755

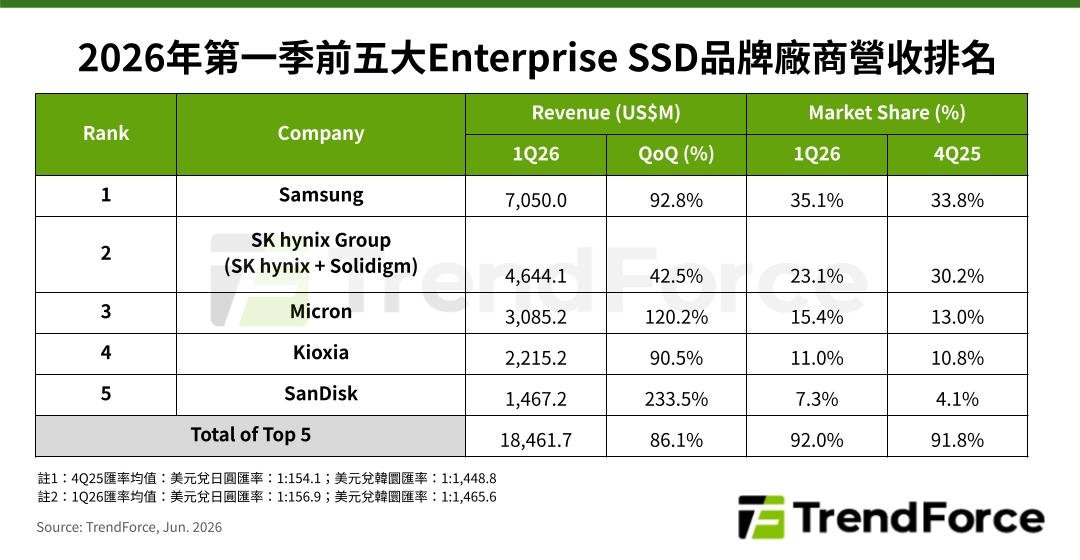

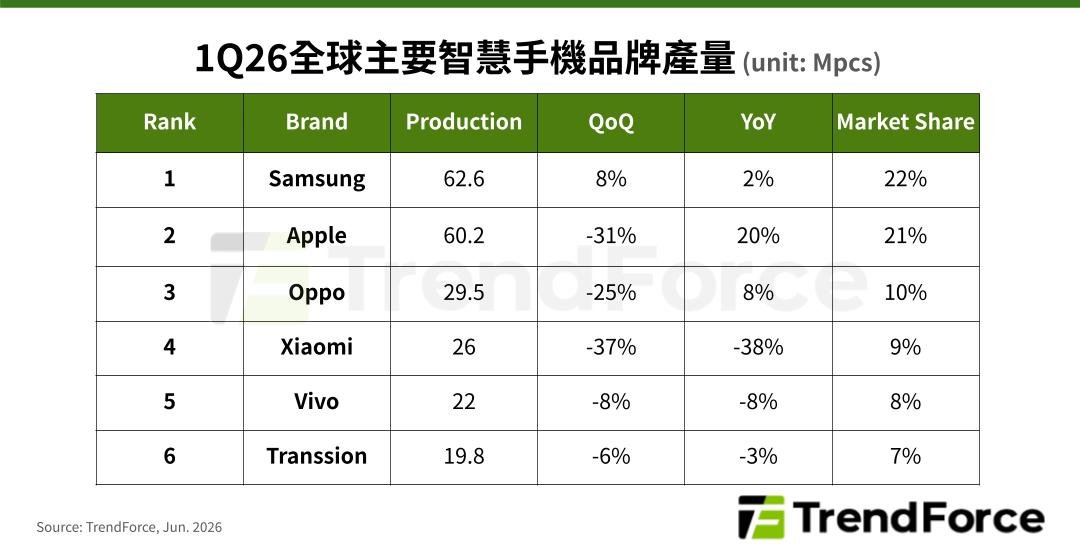

TrendForce:AI續強、消費供應鏈提前備貨發酵,第一季全球前十大晶圓代工營收季增3.7%

根據TrendForce最新報告,2026年第一季全球前十大晶圓代工總營收達479.5億美元,季增3.7%,再創歷史新高。雖然智慧手機仍處淡季,但AI HPC強勁出貨,加上TV、PC/NB供應鏈提前拉貨、提高庫存水位,成功抵銷手機負面影響,整體呈現「淡季不淡」。

主要廠商表現:

TSMC 受惠AI server GPU/xPU、Agentic AI及Server CPU訂單強勁,營收季增6.3%至358.6億美元,市占率逆勢升至72%。

Samsung Foundry 受手機淡季影響,營收季減5.8%至32億美元,市占6.5%,維持第二。

SMIC 受惠TV、NB/PC提前備貨及部分8吋漲價,營收微增0.6%至25億美元,市占5.1%居第三。

UMC 受消費IC加單帶動,出貨增加但ASP下滑,營收季減3.2%至19.3億美元,市占3.9%。

GlobalFoundries 消費拉貨效益較低,營收季減11%至16.3億美元,市占3.3%。

排名變化亮點: Nexchip因TV、PC/NB周邊IC訂單高度重疊,營收季增3.2%至4億美元,排名升至第八,創歷年最佳。HuaHong Group、Tower、VIS、PSMC等也呈現不同消長。

第二季展望: TV/PC備貨紅利延續,智慧手機新機備貨啟動,AI先進製程與power產品需求超預期,晶圓代工廠商預告下半年漲價,進一步刺激客戶提前拉貨。

TrendForce預期第二季前十大營收將加速成長,再創高峰。

3

5

57

6,124

8

1,962

《廣發海外電子通信》

☄️CCL:正交背板採用 PTFE材料

👉英偉達確定將 PTFE 作為 Rubin Ultra 正交背板的主力選材,下文展開相關分析。

☀️正交背板正式選用 PTFE 材料:我們產業鏈調研獲悉,此前 M9 Q布的方案電性能未達要求,因此最終選定 PTFE 作為正交背板核心材料。1)PTFE 具備優異的高頻傳輸特性,信號損耗更低,可支撐 Rubin Ultra 平台 337G 及以上 Serdes 信號傳輸。2)傳統 PTFE 材質質地偏軟,鑽孔加工易產生毛刺,存在量產難題;而全新研發的二氧化硅(SiO₂)填料改良型PTFE 大幅提升了機械剛性,目前該材料已順利通過電性能測試與量產可行性驗證。

☀️PTFE 逐步替代傳統玻纖材料:PTFE CCL不再使用玻纖布,生產工藝為在 PTFE 表面塗覆碳氫樹脂,再直接與銅箔壓合。經調研,改良型PTFE材料單價約 15 萬元 / 噸,單張CCL需耗用 800 克 PTFE,整張PTFE CCL售價可達 2500 元人民幣。目前正交背板最終設計方案尚未敲定,備選方案包含 78 層、108 層兩種結構的PTFE CCL/M9-Q布/ABF填充型CCL 混搭壓合的組合方案,預計 7 月確定最終設計。

☀️PTFE 產業鏈受益標的梳理:我們預計生益科技(600183 SH)將成為 PTFE CCL一供;台虹(8039 TT)目前仍在產品認證階段,大概率成為二供。上游原材料端,東嶽集團(0189 HK)是生益科技當前核心 PTFE 原料供應商,大金(6367 JP)、昊華化工(600378 CH)為潛在原料供貨方。結合初步訂單測算,2027 年 Kyber 平台對應的 PTFE CCL TAM可達 80 億元,後續 Feynman 平台放量將進一步拉動需求。受製造工藝複雜度限制,Midplane 相關產品預計 2026 年末啓動量產。此外,新工藝同樣利好 PCB 廠商:當前 HLC PCB 產品中,PCB 整體價值與CCL物料價值比值約為 2–2.5 倍,新設計下該比值有望提升至 3–3.5 倍,PCB 廠商產品價值量將顯著抬升。

《GF Overseas Electronics & Communications》

☄️ CCL: PTFE material adopted for orthogonal backplanes

👉 Nvidia has confirmed the adoption of PTFE as the core material for Rubin Ultra orthogonal backplanes. Below is our related analysis.

☀️ Orthogonal backplanes officially adopt PTFE material

According to our industry-chain checks, the previous M9 Q-glass cloth solution failed to meet the required electrical performance standards. As a result, PTFE was ultimately selected as the core material for orthogonal backplanes.

PTFE offers excellent high-frequency transmission characteristics, with lower signal loss, and can support 337G and above SerDes signal transmission on the Rubin Ultra platform.

Traditional PTFE materials are relatively soft, making them prone to burr formation during drilling, which creates challenges for mass production. However, the newly developed silicon dioxide, SiO₂, filler-modified PTFE has significantly improved mechanical rigidity. This material has now successfully passed electrical performance testing and mass-production feasibility validation.

☀️ PTFE to gradually replace traditional glass-fiber materials

PTFE CCL no longer uses glass-fiber cloth. The production process involves coating hydrocarbon resin onto the PTFE surface, then directly laminating it with copper foil.

According to our checks, the unit price of the modified PTFE material is around RMB 150,000 per ton, and each CCL sheet uses approximately 800g of PTFE. The selling price of a finished PTFE CCL sheet can reach RMB 2,500.

At present, the final design of the orthogonal backplane has not yet been determined. Candidate designs include mixed-stack combinations of 78-layer and 108-layer structures using PTFE CCL / M9-Q cloth / ABF-filled CCL. The final design is expected to be confirmed in July.

☀️ Summary of PTFE industry-chain beneficiaries

We expect Shengyi Technology, 600183.SH, to become the primary supplier of PTFE CCL. Taiflex, 8039.TT, is currently in the product qualification stage and has a high chance of becoming a secondary supplier.

On the upstream raw-material side, Dongyue Group, 0189.HK, is currently Shengyi Technology’s key PTFE raw-material supplier. Daikin, 6367.JP, and Haohua Chemical, 600378.CH, are potential raw-material suppliers.

Based on the initial order scale, the PTFE CCL TAM corresponding to the 2027 Kyber platform could reach RMB 8 billion. Subsequent volume ramp from the Feynman platform is expected to drive additional demand.

Due to the complexity of the manufacturing process, mass production of midplane-related products is expected to begin from the end of 2026.

The new process is also positive for PCB manufacturers. In current HLC PCB products, the ratio of total PCB value to CCL material value is around 2–2.5x. Under the new design, this ratio could rise to 3–3.5x, significantly increasing the product value for PCB manufacturers.

2

6

100

16,138

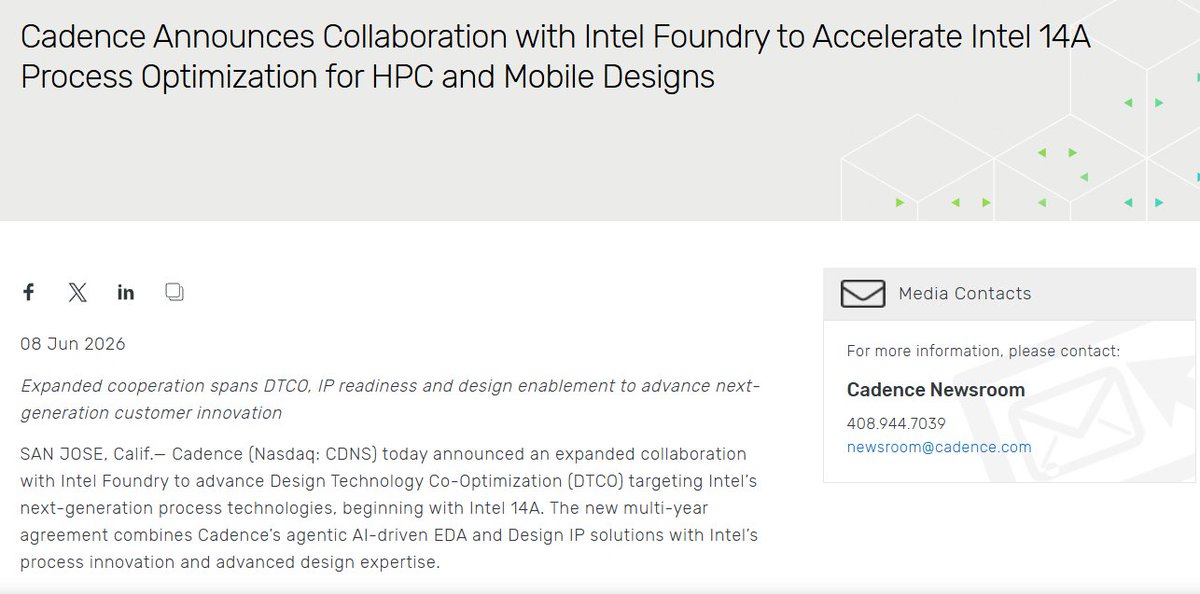

Cadence 與 Intel Foundry 擴大合作 加速 Intel 14A 製程優化

2026年6月8日,Cadence 宣布與 Intel Foundry 簽署多年期深化合作協議,針對 Intel 下一代 14A 製程技術進行全面設計技術共同優化(DTCO),首波聚焦高性能運算(HPC)與行動裝置設計。

此次合作將結合 Cadence 領先的代理式 AI 驅動 EDA 工具與 Design IP 解決方案,以及 Intel Foundry 的先進製程與封裝技術,共同打造生產就緒的 PDK(Process Design Kit)。雙方將深度優化工具流程與方法論,目標為客戶帶來業界領先的效能、功耗與面積(PPA)表現,同時大幅縮短產品上市時間並降低設計風險。

Cadence 總裁兼執行長 Anirudh Devgan 表示:「這是雙方關係的重要里程碑,將發揮各自優勢,幫助客戶突破效能與效率新境界。」Intel Foundry 執行副總裁 Naga Chandrasekaran 則指出,此合作展現 Intel 持續建構完整生態系統的決心,透過 AI 設計工具與製程技術的緊密整合,為客戶提供更強大的創新能力。

這項合作涵蓋 DTCO、IP 準備度驗證與完整設計啟用服務,預期將加速下一代 HPC、AI 晶片與高階行動 SoC 的開發進程,為全球半導體產業注入新動能。

Cadence 🤝 @Intel_Foundry are expanding collaboration to accelerate @Intel 14A. Advancing design technology co-optimization (DTCO) with AI-driven design to optimize performance, power & area—enabling faster design for next-gen HPC & mobile.

🔗 ow.ly/A9Cs50Z91Jb

2

3

31

8,009

(Bloomberg)——全球銀行正在收緊對沖基金針對亞洲頂尖晶片製造商(包括 SK Hynix Inc. 和 Samsung Electronics Co.)的槓桿押注。此前這兩家公司股價今年出現狂飆,引發市場對可能出現回檔的擔憂,知情人士表示。

包括花旗集團、摩根大通和高盛集團在內的經紀商,已提高對沖基金透過掉期(swaps)對 SK Hynix 和三星電子股票進行看多押注的融資成本,知情人士說。

銀行也縮小了新交易的規模,並限制可提供交易的對象,上述人士表示。他們在討論私人資訊時要求不具名。知情人士補充,銀行對台積電也採取了類似措施。

摩根士丹利正在拒絕客戶對這兩檔韓國股票的新掉期交易請求,而部分二線銀行過去兩週也已停止接受額外訂單。部分仍願意承接新訂單的大型全球銀行,則正在逐案審核請求,知情人士補充。

這些動作發生在兩家公司股價今年出現瘋狂漲勢之後,這波漲勢是全球科技股熱潮的一部分,也引發了對泡沫的擔憂。SK Hynix 股價今年已上漲超過三倍,三星電子則上漲超過 175%。這些漲勢幫助韓國基準指數 KOSPI 上漲約 100%,使其成為全球表現最佳的市場。

1

2

60

11,414

發佈AI需求加持,硬碟機(HDD)廠商優先供應資料中心需求,導致通用型HDD缺貨,帶動HDD價格連5季上漲、漲幅擴大。

根據日經新聞報導,因中國PC廠商需求強勁,加上AI普及,HDD廠商將產能優先轉向資料中心,造成通用型HDD嚴重缺貨,進而推升大宗交易合約價格加速上漲。HDD廠商與客戶每季進行價格談判,本次2026年4-6月指標性產品合約價較前季(1-3月)上漲10%,漲幅明顯擴大,遠高於先前1-4%的季漲幅。

具體價格方面,4-6月用於桌上型電腦等用途的3.5吋1TB指標產品,價格約58.9美元,季漲10%,連續第5季上漲;用於筆電、遊戲機的2.5吋1TB產品,價格約55.6美元,同樣季漲10%,連續第5季上漲。

報導指出,AI需求激增促使HDD廠商擴大生產大容量「近線硬碟(Nearline HDD)」。4-6月近線硬碟價格也季漲約10%,出貨容量預估季增5%。然而,近線硬碟約60%銷量被Google、Amazon等美國雲端巨頭(hyperscalers)包下,比重逐年上升,但這些大廠仍無法取得足夠數量,供需緊繃情況明顯。

全球主要HDD製造商包括希捷(Seagate)、Western Digital(WD) 及東芝(Toshiba)子公司。

2

51

6,757