George Pickens sobre jugar con la etiqueta: Lo más importante para mí es intentar ganar un Super Bowl.

El receptor George Pickens jugará con los Cowboys esta temporada. Jugará bajo la etiqueta de jugador franquicia, con un valor de 27.3 millones de dólares, para 2026.

Se encuentra en el minicampamento obligatorio del equipo para evitar una multa de 107.911 dólares por faltar los tres días, y participará en el campamento de entrenamiento.

"Primero es el fútbol americano, ¿entiendes?", dijo Pickens el martes, según Abby Jones de DLLS Sports. "Así que definitivamente jugar al fútbol americano primero, como hice el año pasado, y luego me preocuparé de... bueno, que mi agente se encargue de las negociaciones [del contrato]".

Pickens dijo que no participó en el programa voluntario de pretemporada por consejo de su agente, David Mulugheta.

El martes insistió en que no está decepcionado de que su contrato a largo plazo no se concrete esta temporada baja.

“Lo importante para mí es ganar”, dijo Pickens, según Jon Machota de TheAthletic. “Como dije desde el principio, siempre quiero llevar un Super Bowl a un grupo de jugadores que nunca han experimentado esa sensación. Eso es realmente lo más importante para mí”.

#DallasCowboys #GeorgePickens #NFLNews

10

*receptor. Que no se escribir y después me quiero hacer el filósofo.

1

90

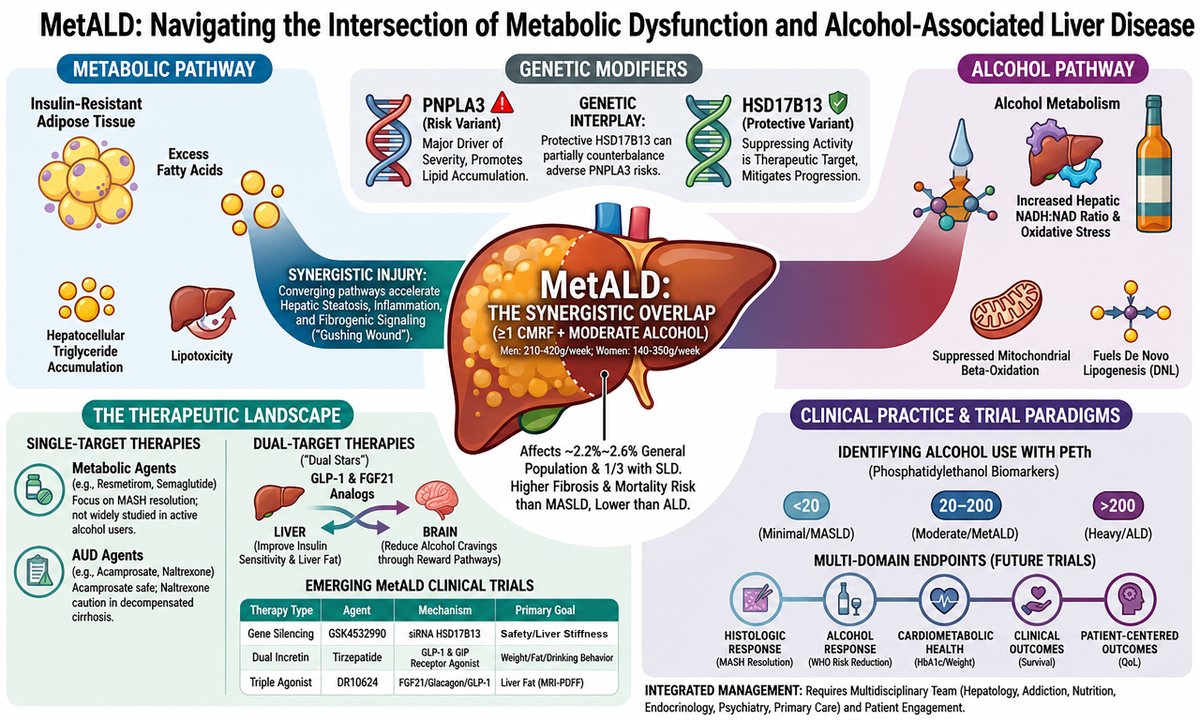

This review highlights the lack of dedicated trials and supports an integrated strategy combining alcohol-use management with cardiometabolic therapies, including incretin-based and nuclear receptor–targeting agents.

oaepublish.com/articles/mtod…

#MetALD #LiverDisease #Pharmacotherapy

37m

GLP-1 Receptor Agonists Slow Epigenetic Aging, a Measure of the Harms Done by Excess Visceral Fat – Fight Aging! fightaging.org/archives/2026…

20

Por causa do THC, ele age no receptor CB1 q pode alterar a percepção sensorial e bagunçar a percepção dos estimulos, tbm age no hipotalamo que tem também a função de termorregulação do corpo e a ação do THC pode diminuir levemente a temperatura corporal aí dá sensação de frio.

12

Overall it’s been helpful. Tho does but that opiate receptor. Hence why they had to get rid of it. 🤦

1

5

44m

CME INDIA Clinical Pearls

(Based on ENDO2026 Presentation)

GLP-1RA Users Are Losing Weight But Moving Less: A Wake-Up Call for Obesity Care

1. Weight loss does NOT automatically increase physical activity.

A large real-world study presented at ENDO 2026 found that patients with obesity who started GLP-1 receptor agonists became less physically active despite successful weight loss.

2. Daily steps significantly declined.

Average daily step count fell from 5,047 to 4,487 steps/day, a reduction of approximately 560 steps/day after GLP-1RA initiation.

3. Exercise intensity also dropped.

Moderate-to-vigorous physical activity (MVPA) decreased from 28 to 22 minutes/day, suggesting that patients were not replacing weight loss with increased movement.

4. Men showed the largest decline.

Compared with women, men experienced a greater reduction in both daily steps and MVPA.

5. Musculoskeletal pain predicts inactivity.

Patients with joint or muscle pain had the greatest reduction in physical activity after starting GLP-1RA therapy.

6. The biggest obesity treatment mistake:

Prescribing semaglutide or tirzepatide without an exercise plan.

Medication reduces appetite. Exercise preserves muscle.

Both are needed.

7. Why this matters clinically.

GLP-1-based weight loss includes loss of lean body mass in addition to fat mass. Physical inactivity may further accelerate sarcopenia and functional decline.

8. Every obesity follow-up should include 5 questions:

Current step count?

Resistance training frequency?

Protein intake?

Muscle strength?

Functional capacity?

Do not focus only on kilograms lost.

9. Think beyond the weighing scale.

A patient losing 15 kg but becoming weaker is not an ideal obesity outcome.

The goal is:

Fat loss

Muscle preservation

Improved fitness

Better mobility

Long-term health

10. Practical prescription for all GLP-1RA users

Protein Resistance Training Walking Weight Loss Medication

Not:

Weight Loss Medication Alone

CME INDIA Bottom Line

GLP-1 receptor agonists are powerful weight-loss drugs, but they do not automatically create healthier lifestyles. Patients may lose pounds while simultaneously losing steps, fitness, and muscle. The future of obesity care is not GLP-1RA versus exercise—it is GLP-1RA plus exercise.

One-line Clinical Pearl:

*"In the GLP-1 era, physicians should monitor step counts as carefully as body weight."*

endocrine.org/news-and-advoc…

conscienhealth.org/wp-conten…

32

57m

CME INDIA Clinical Pearls

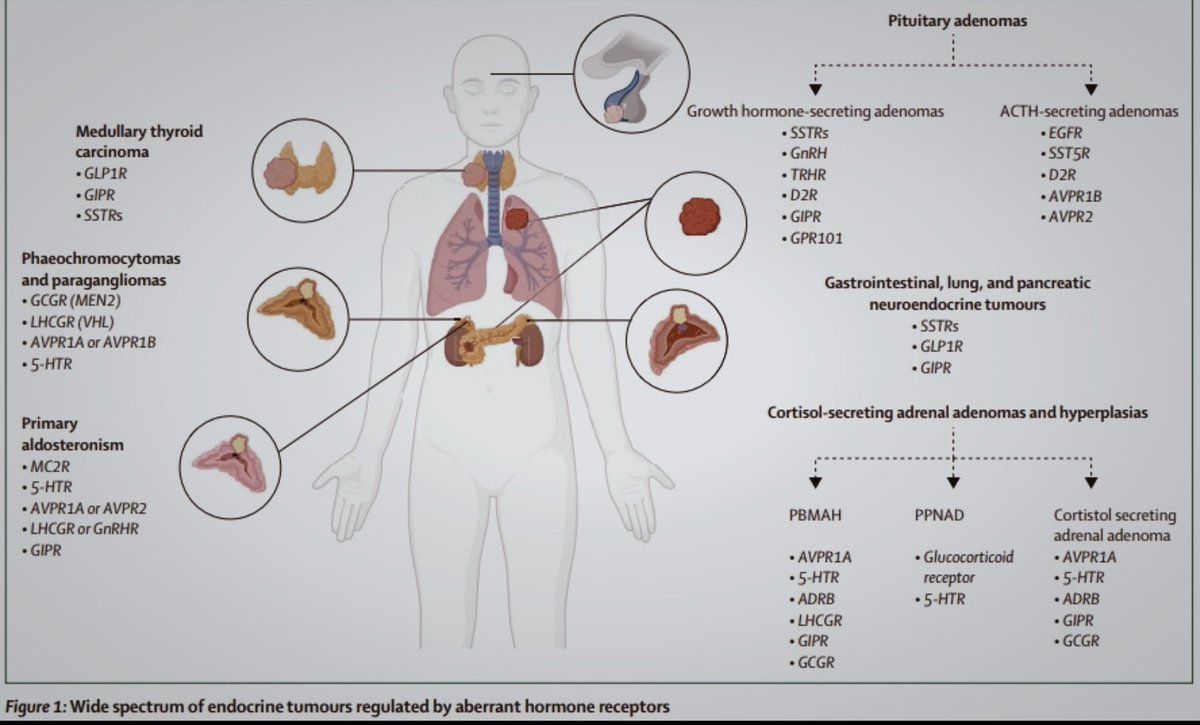

Aberrant GPCRs: A New Frontier in Endocrine Tumours

@AskDrShashank

(Based on Lancet Diabetes & Endocrinology Review 2024)

1. Endocrine tumours may be driven by “wrong receptors in the wrong place.”

Many endocrine tumours express aberrant G-protein coupled receptors (GPCRs) that are normally absent or minimally expressed in that tissue.

2. Hormone excess may occur without classical regulatory pathways.

These abnormal receptors allow tumours to respond to unrelated circulating hormones, resulting in autonomous hormone secretion.

3. PBMAH is the prototype disease.

Primary Bilateral Macronodular Adrenal Hyperplasia (PBMAH) is the classic example where aberrant GPCR expression drives cortisol hypersecretion.

4. GIP receptor is the most famous example.

Some adrenal tumours express GIP receptors (GIPR), causing food-dependent Cushing syndrome, where cortisol rises after meals.

5. GPCR abnormalities extend far beyond adrenal disease.

Aberrant receptor expression is now recognized in multiple endocrine neoplasms.

Key Tumour-Receptor Associations

Primary Aldosteronism

Aberrant expression of:

MC2R (ACTH receptor)

5-HT4 receptor

AVPR1A / AVPR2

LHCG receptor

GnRH receptor

Clinical implication: Aldosterone secretion may become responsive to non-physiological stimuli.

Pheochromocytoma & Paraganglioma

Reported aberrant receptors:

GCGR

LHCGR

AVPR1A/AVPR1B

5-HT receptors

May contribute to catecholamine excess.

Growth Hormone-Secreting Pituitary Adenomas

Important receptors:

GIPR

GnRHR

TRHR

GPR101

Somatostatin receptors

Potential future therapeutic targets.

ACTH-Secreting Pituitary Adenomas

Aberrant expression of:

AVPR1B

AVPR2

D2R

SSTR5

EGFR

May explain differences in response to medical therapies.

Medullary Thyroid Carcinoma

Relevant receptors:

GLP-1 receptor

GIP receptor

Somatostatin receptors

Important for molecular imaging and targeted therapy development.

Neuroendocrine Tumours (NETs)

Common receptors:

Somatostatin receptors

GLP-1 receptor

GIP receptor

Basis for modern receptor-based imaging and radionuclide therapy.

Why Should Physicians Care?

Functional Imaging

Future PET tracers targeting aberrant GPCRs may:

Detect occult endocrine tumours

Localize hormonally active lesions

Improve precision diagnosis

Precision Therapy

Blocking tumour-specific GPCRs may:

Reduce hormone secretion

Control tumour growth

Offer alternatives to surgery

Personalized Endocrinology

Tumour receptor profiling may become as important as genetic profiling.

What About GLP-1 Receptors?

The review highlights GLP-1 receptor expression in:

Medullary thyroid carcinoma

Neuroendocrine tumours

This does not establish that GLP-1 receptor agonists cause these tumours in humans. Current clinical evidence does not support increased MTC risk with GLP-1RA therapy in humans.

CME INDIA Take-Home Messages

🔹 Endocrine tumours are increasingly being recognized as receptoropathies, not merely hormone-producing masses.

🔹 Aberrant GPCR expression is a major mechanism behind autonomous hormone secretion.

🔹 PBMAH remains the best clinical model of GPCR-driven endocrine disease.

🔹 GIPR-mediated food-dependent Cushing syndrome is the classic example every endocrinologist should know.

🔹 Future endocrine oncology may move from "Where is the tumour?" to "Which receptor is driving the tumour?"

CME INDIA Bottom Line

The next revolution in endocrinology may come from receptor profiling. Aberrant GPCRs are emerging as diagnostic markers, imaging targets, and therapeutic opportunities across the spectrum of endocrine tumours.

thelancet.com/journals/landi…

2

49

Gustavo Armoa retweeted

Jun 15

En Argentina lo que pasó fue la Reforma.

Ya no es el estudiante como receptor sino como protagonista de su proceso de formación.

La Reforma nace de una premisa fundamental: el destino heroico de la juventud.

Del oscurantismo a la luz de la ciencia. Del dominio colonial a la libertad del continente. De la tiranía a la educación como un acto de amor a los que aprenden.

15

38

82

1,815

59m

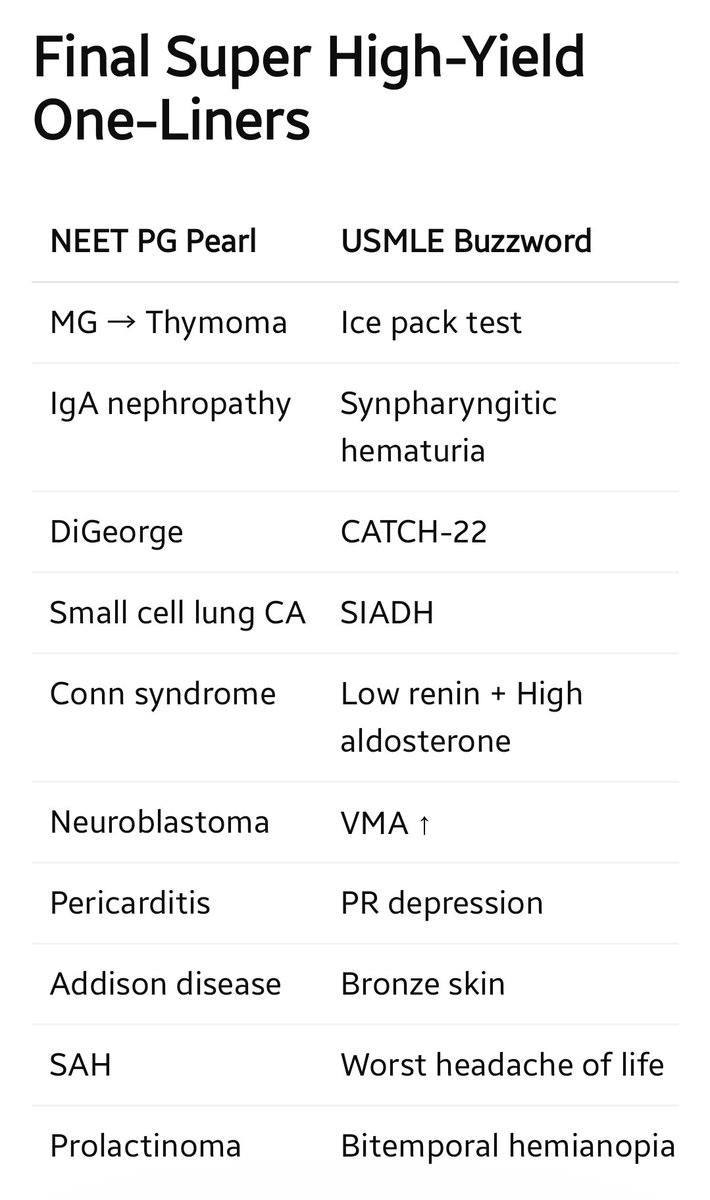

NEETPG × USMLE

1. Young female ptosis worsens in evening

NEET PG Pearl

Myasthenia gravis is associated with thymic hyperplasia/thymoma. Anti-ACh receptor antibodies are most common.

USMLE Case

A 26-year-old woman develops diplopia and ptosis worsening at night. Ice pack test improves symptoms.

Diagnosis: Myasthenia Gravis

USMLE Testing Point

Site: Postsynaptic NMJ

Antibody: Anti-ACh receptor

Associated tumor: Thymoma

Drug worsening symptoms: Aminoglycosides

Memory Hook

MG = Muscles Get weak with activity.

---

2. Young patient hematuria after sore throat

NEET PG Pearl

IgA nephropathy presents within days of URTI.

USMLE Case

22-year-old man develops cola-colored urine 2 days after pharyngitis.

Diagnosis: IgA Nephropathy

USMLE Testing Point

Mesangial IgA deposition

Episodic hematuria

Synpharyngitic hematuria

Differentiate

DiseaseAfter infection

IgA nephropathyWithin days

PSGN2–4 weeks later

---

3. Child recurrent infections absent thymic shadow

NEET PG Pearl

22q11 deletion = DiGeorge syndrome

USMLE Case

Infant has tetany, recurrent fungal infections, congenital heart disease.

Diagnosis: DiGeorge Syndrome

USMLE Testing Point

Remember:

CATCH-22

Cardiac defects

Abnormal facies

Thymic aplasia

Cleft palate

Hypocalcemia

---

4. Elderly smoker SIADH

NEET PG Pearl

Small cell carcinoma causes SIADH, ACTH, Lambert-Eaton.

USMLE Case

65-year-old smoker presents with hyponatremia and confusion.

Diagnosis: Small Cell Lung Carcinoma

USMLE Testing Point

Small cell:

Central

Neuroendocrine markers

SIADH

ACTH

Lambert Eaton

NEET favorite: Most common paraneoplastic syndrome → SIADH.

---

5. Hypertension hypokalemia

NEET PG Pearl

Conn syndrome = Primary hyperaldosteronism

USMLE Case

42-year-old woman:

HTN

Muscle weakness

Low renin

High aldosterone

Diagnosis: Primary Hyperaldosteronism

USMLE Testing Point

Primary:

↑ Aldosterone

↓ Renin

↑ pH (metabolic alkalosis)

↓ Potassium

---

6. Child abdominal mass crossing midline

NEET PG Pearl

Neuroblastoma crosses midline.

USMLE Case

3-year-old child:

Abdominal mass

Raccoon eyes

Increased urinary VMA

Diagnosis: Neuroblastoma

USMLE Testing Point

Origin:

Neural crest

Tumor markers:

VMA ↑

HVA ↑

Differentiate

NeuroblastomaWilms

Crosses midlineDoes not

VMA ↑WT1 mutation

Neural crestKidney

---

7. Chest pain relieved by leaning forward

NEET PG Pearl

Acute pericarditis

USMLE Case

Young man develops:

Sharp chest pain

Better on leaning forward

Diffuse ST elevation

Diagnosis: Acute Pericarditis

USMLE Testing Point

ECG:

Diffuse ST elevation

PR depression

Differentiate from MI:

MI → regional ST elevation

Pericarditis → diffuse ST elevation

---

8. Woman fatigue bronze skin

NEET PG Pearl

Primary adrenal insufficiency = Addison disease

USMLE Case

30-year-old female:

Hypotension

Hyperpigmentation

Hyponatremia

Hyperkalemia

Diagnosis: Addison Disease

USMLE Testing Point

Primary:

ACTH ↑

Cortisol ↓

Aldosterone ↓

Bronzing occurs because:

ACTH → MSH increase

---

9. Sudden severe headache neck stiffness

NEET PG Pearl

Berry aneurysm rupture → Subarachnoid hemorrhage

USMLE Case

Patient complains:

> "Worst headache of my life."

CT:

Subarachnoid blood.

Diagnosis: Subarachnoid Hemorrhage

USMLE Testing Point

Associated diseases:

ADPKD

Ehlers-Danlos

Complication:

Vasospasm

Drug preventing vasospasm:

Nimodipine

---

10. Woman galactorrhea bitemporal hemianopia

NEET PG Pearl

Prolactinoma is the most common pituitary adenoma.

USMLE Case

28-year-old female:

Amenorrhea

Galactorrhea

Peripheral vision loss

MRI:

Pituitary mass.

Diagnosis: Prolactinoma

USMLE Testing Point

Treatment:

Cabergoline

Bromocriptine

Mechanism:

D2 agonists ↓ prolactin

Visual defect:

Bitemporal hemianopia due to optic chiasm compression

29

#NarcoPresirvientaEspuriaClaudia

#MorenaNarcoTerroristas

@POTUS @DHSgov @SecRubio

@DeputySecState

@DAGToddBlanche @SecWar @defense_civil25

@FBI @FBIWFO @FBIMostWanted

@DEAHQ @CIA @TomHoman_X

@USAmbMex @ofacbase @CBP

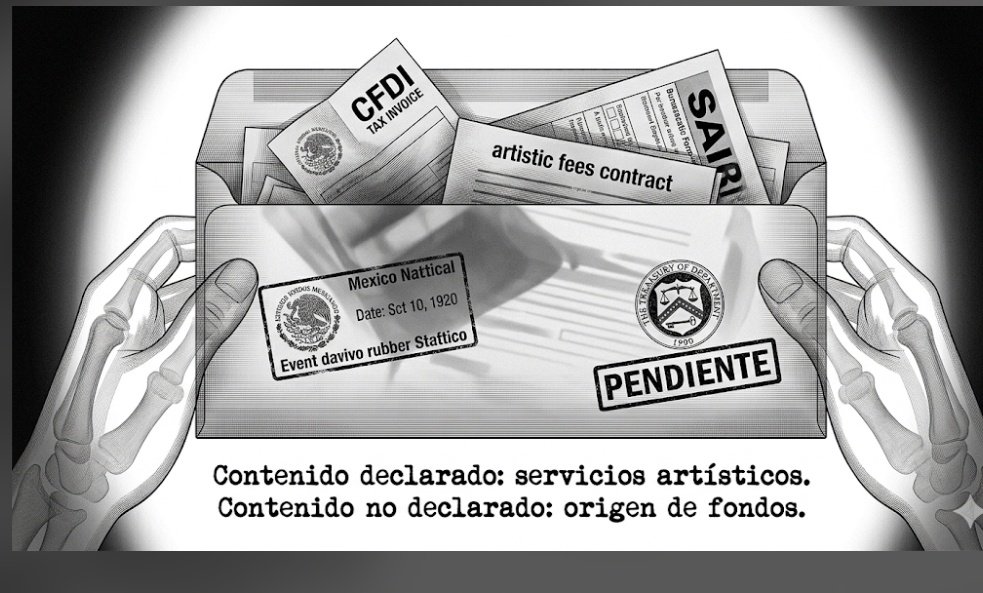

CUARTO CAPÍTULO

"EL ZÓCALO COMO LITURGIA"

Pentálogo sobre el pan, el circo y la factura que nadie muestra

por José | POSTLANDIA — crónica política sin permiso

IV. LA FACTURA QUE CRUZA LA FRONTERA

Lo que el IRS, FinCEN y el SAT saben, o deberían saber, sobre quién pagó el concierto.

Hay un personaje que no ha aparecido todavía en esta historia y que su ausencia, una vez notada, resulta difícil de ignorar: el contador.

No el contador del gobierno mexicano, que firma las partidas presupuestales sin que nadie las audite con independencia real.

El contador del artista.

El que recibe la transferencia, la registra, calcula la retención, prepara la declaración y —si el artista tiene residencia fiscal en Estados Unidos, si su management opera desde Nueva York o Los Ángeles, si la sociedad que administra sus derechos tiene un EIN registrado ante el IRS— enfrenta un conjunto de obligaciones fiscales y de reporte que el gobierno mexicano no puede suprimir con ninguna reforma constitucional.

Porque los artistas cobran.

Y los artistas que cobran de gobiernos extranjeros tienen, bajo la ley estadounidense, una cadena de reporte que empieza en el SAT mexicano y termina, si alguien hace su trabajo, en las bases de datos de la Financial Crimes Enforcement Network.

El promotor residente en México —en este caso la Secretaría de Cultura de la Ciudad de México, que actúa como contratante— está obligado por la Ley del ISR a retener el 25 por ciento sobre el bruto de los honorarios pagados a artistas residentes en el extranjero, y a enterarlo al SAT a más tardar al día siguiente de realizado el pago, sin deducciones.

El contratante está además obligado a emitir CFDI —Comprobante Fiscal Digital por Internet— por cada pago: un documento trazable con folio fiscal único que registra receptor, monto, concepto y fecha.

En teoría.

Interpol cobró más de 10.4 millones de pesos en honorarios por su actuación del 20 de abril de 2024, más costos operativos que superaron los 11.5 millones.

Interpol es una banda formada en Nueva York, con residencia fiscal de sus integrantes distribuida entre Estados Unidos y Reino Unido, que opera a través de estructuras corporativas con presencia en ambas jurisdicciones.

El pago que recibió del Gobierno de la Ciudad de México —aproximadamente 520 mil dólares al tipo de cambio de esa fecha— constituye ingreso de fuente extranjera que sus integrantes o su sociedad gestora están obligados a reportar ante el IRS.

La forma depende de la estructura: si cobraron como individuos, corresponde el Formulario 1040 con Schedule B para ingresos del exterior y, si los fondos permanecieron en cuentas fuera de Estados Unidos por encima de diez mil dólares, el FinCEN Form 114, conocido como FBAR.

Si cobraron a través de una corporación extranjera, corresponde el Form 1120-F.

El artista extranjero que recibe compensación por servicios personales está obligado a presentar declaración incluso si el ingreso está exento de tributación, ya que es la única vía para reclamar deducciones, créditos o beneficios de tratados fiscales bilaterales.

Aquí es donde la opacidad mexicana choca con la arquitectura de reporte estadounidense, y el choque produce una pregunta que ningún funcionario de la Secretaría de Cultura ha tenido que responder públicamente: ¿el origen de los fondos que se declararon ante el IRS como pago por servicios artísticos puede ser verificado contra la fuente presupuestal del gobierno mexicano que los emitió?

La respuesta técnica es: en principio, sí.

La respuesta práctica es: solo si alguien lo solicita.

1

4

4

40

⭐ Chocoo ⭐ retweeted

Messi fue receptor de un cambio de frente de Martínez. Termina definiendo un rebote en el área chica. El olfato del gol como marca de nacimiento para Lionel.

1

2

36

3,576

The ECM Pharmacology Conference (ECM2026) concludes today in Copenhagen, Denmark. It was great to see Lara Perryman, Senior Research Biologist at Syntara, present "Pan lysyl oxidase inhibitors: dual targeting of collagen cross linking and growth factor receptor oxidation in skin scars and myelofibrosis."

Lara's presentation explored the science behind Syntara's pan-LOX inhibitor programs, including amsulostat in myelofibrosis and myelodysplastic syndrome, and SNT-9465 in skin scarring.

📷 The conference also provided a valuable opportunity to catch up with collaborators and researchers from around the world, including Joan Chang and Professor Thomas Cox.

$SNT #ECM2026 #Myelofibrosis #MDS #SkinScarring #DrugDevelopment #Biotech #Fibrosis

1

13

those aren’t plastered, they grew via adipose and glandular tissue response to stimulation of the ERα receptor resulting in an ERK/MAPK cascade signaling mitosis and lipid uptake

1

3

21

📡 ¿Pagar TV es la única opción? No necesariamente.

Con una antena parabólica, un receptor FTA y la configuración correcta puedes captar canales satelitales de señal libre (Free To Air). Descubre cómo funciona. 👇 #TVSatelital #FTA

🔗 tecnobits.net/armar-una-tv-s…

1