🔥 NRB Bearings Clears Major Resistance – Watching for Retest 👀📈 🔥

Strong weekly breakout above a multi-month resistance zone with momentum expanding. ⚡

✅ Weekly breakout confirmed

✅ Resistance zone cleared

✅ RSI showing strength

✅ Strong price expansion

✅ Watching for a healthy retest of the breakout area

No buying or selling recommendation — simply a chart worth keeping on the radar for price action around the breakout zone. 👀

📚 For Study & Educational Purposes Only

🚫 Not SEBI Registered

🚫 Not Financial Advice

🚫 Not a Buy/Sell Recommendation

#NRBBearings #NRB #BearingsSector #AutoAncillary #AutoComponents #Manufacturing #IndustrialStocks #BreakoutStocks #StocksToWatch #Watchlist #TechnicalAnalysis #PriceAction #VolumeAnalysis #MomentumTrading #MomentumInvesting #RSI #RelativeStrength #TrendFollowing #ChartAnalysis #SwingTrading #PositionTrading #MarketStructure #IndianStocks #StockMarketIndia #NSE #InvestingIndia #TradingView #WealthCreation #MultibaggerWatch #BullishCharts 👀📈🔥⚡🚀

5

Jun 11

🚀 UNICHEM LABORATORIES (#UNICHEMLAB) – Technofunda Breakout Alert 💊📈

✅ Explosive breakout with Highest Volume Ever Recorded 🔥 (15.7M shares traded)

✅ Strong bullish candle closing near day's high, signaling aggressive buying interest 💪

✅ Price has decisively moved above the Ichimoku Cloud, indicating a potential trend reversal 📊

✅ Relative Strength vs Nifty surging sharply, showcasing market outperformance ⚡

✅ Volume-price expansion suggests institutional accumulation 🏦

✅ Promoter group company Ipca Laboratories holds 52.67% stake, adding strategic confidence 🤝

✅ Sustained move above ₹500 could open the gates for the next leg of momentum 🚀

📌 Technically one of the strongest pharma charts currently with price, volume and relative strength moving in sync.

#UnichemLab #UnichemLaboratories #PharmaStocks #StockMarketIndia #NSE #Investing #TechnicalAnalysis #Technofunda #BreakoutStocks #VolumeBreakout #MomentumInvesting #Bullish #IndianStocks #IpcaLaboratories #MultibaggerWatch 📈🔥🚀

⚠️ Disclaimer: This analysis is for educational and informational purposes only. Not a buy/sell recommendation. Please consult your financial advisor and do your own research before investing. #DYOR #StockMarketRisk 📌

1

1

1

258

Jun 10

🚀 #CLEANMAXENERGY at ₹1356 looks ready for a powerful move! 📈

💥 Strong chart structure bullish momentum building. A breakout above key resistance could ignite the next rally! 🔥

👀 Keep this green energy powerhouse on your radar — bulls seem to be charging! ⚡🐂

#StockMarket #GreenEnergy #MultibaggerWatch

1

1

4

467

May 12

🔥 HIND COPPER CMP ₹581 🚀

Chart looking super bullish 👀📈

✅ Strong momentum above key support

✅ Buyers active on every dip 💪

✅ If sustains above CMP zone, next

targets can be ₹***➡️ ₹*** 🎯

⚠️ Technical view:

Support zone 👉 ₹5**

Breakdown below this may weaken trend ❌

📌Join Telegram for more Details

Telegram - t.me/BRstocks_cryptos

Volume trend both favor bulls right now 🐂🔥

Keep on radar… momentum stocks can fly anytime 🚀💰

#HindCopper #StockMarket #Trading #Bullish #TechnicalAnalysis #MultibaggerWatch

1

6

764

Apr 11

🔥 KRN Heat Exchanger — Under the Radar Story?

📈 Capacity expansion = 6X

⚙️ Massive scale-up underway

💡 Strong operating leverage kicking in

⏳ Next 3–4 years could be crucial

As utilization improves → margins can expand significantly

💰 CMP: ₹970

👀 If execution stays on track, this could turn into a classic scale margin expansion play

#StockMarket #Investing #SmallCap #MultibaggerWatch

2

240

Q3FY26 Blockbuster Result 🔥

Top 10 Stocks Having ⤵️

✅YOY Sales Growth Upto 13877%🔥

✅YOY Profit Growth Upto 5633% 🔥

✅Promoter Holding Increased Upto 5.62% ⏫

Save This List 📌

Lloyds Metals

Raymond Realty

One Global Serv

STEL Holdings

VLS Finance

Soma Textiles

Nutricircle

Indl. Inv. Trust

Sera Investments

Surana Telecom

🎯 Hit FOLLOW @stockmarket8058

for your daily edge Undervalued Indian stocks real alpha – no hype, just insights

💫 What you'll get in the feed:

🔸Revenue guidance deep dives

🔸 High-impact capex stories

🔸 Clean, actionable concall summaries

😊Glad you're here – let's hunt value together!

📯Not investment advice – always do your own research

💎These aren't just growing—they're exploding! >100% YoY sales & profits in the latest quarter, plus promoters actively increasing stakes. True signs of strong fundamentals and insider belief. Could these be the next big compounders? #MultibaggerWatch

#StockMarketInvesting #optionbuying

1

1

1

3,305

Feb 12

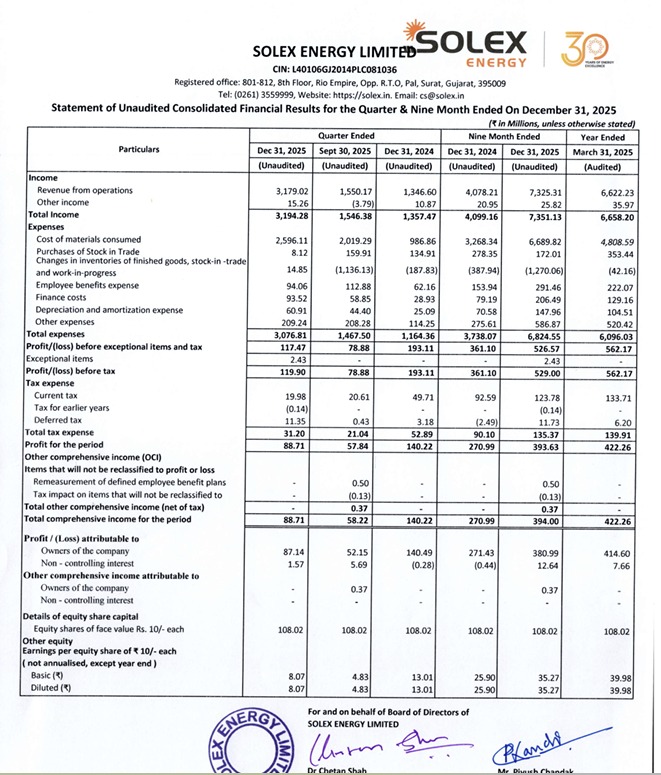

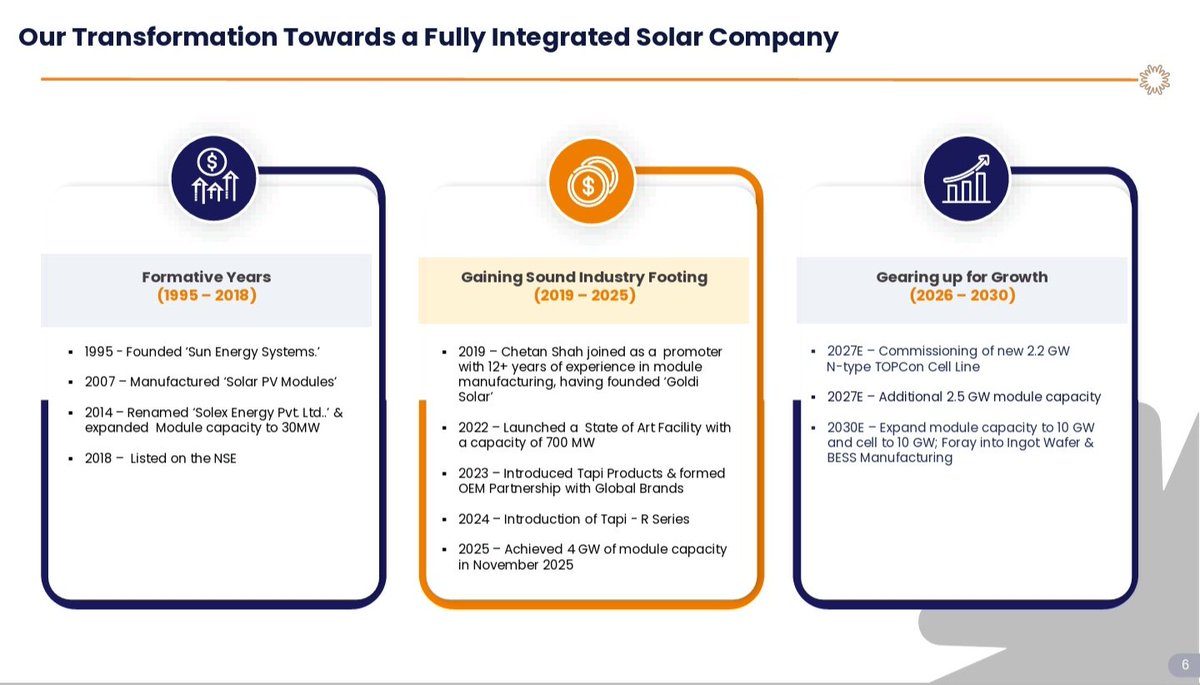

🚀 Solex Energy is marching towards ₹1,000 Cr milestone!

📊 9M FY26 Revenue: ₹732 Cr

💰 9M PAT: ₹39 Cr

📈 EBITDA: ₹52 Cr

⚡ Q3 Revenue: ₹318 Cr

🎯 FY26 Target: ₹1,700–1,800 Cr

Backed by: ✅ Expanded capacity

✅ ₹4,000 Cr order visibility

✅ N-Type TOPCon push

✅ Cell manufacturing roadmap

Solar midcap turning serious scale story ☀️🔥

#SolexEnergy #SolarIndia #RenewableEnergy #MakeInIndia #MultibaggerWatch

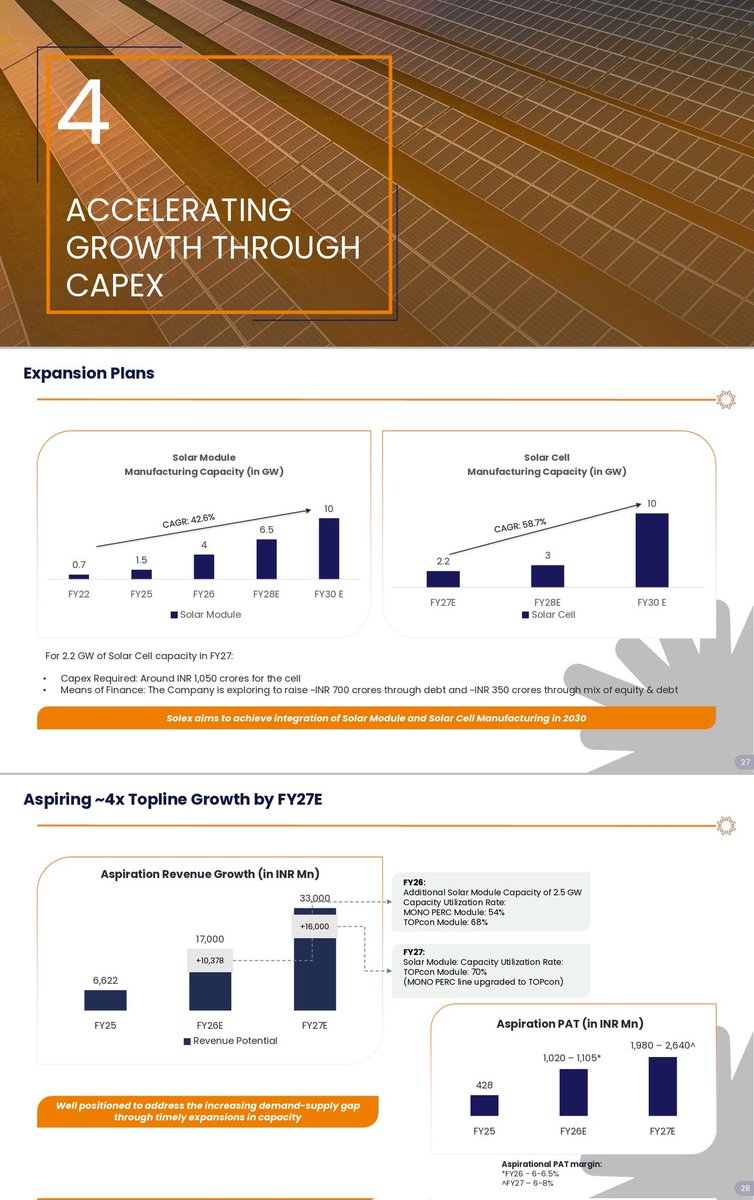

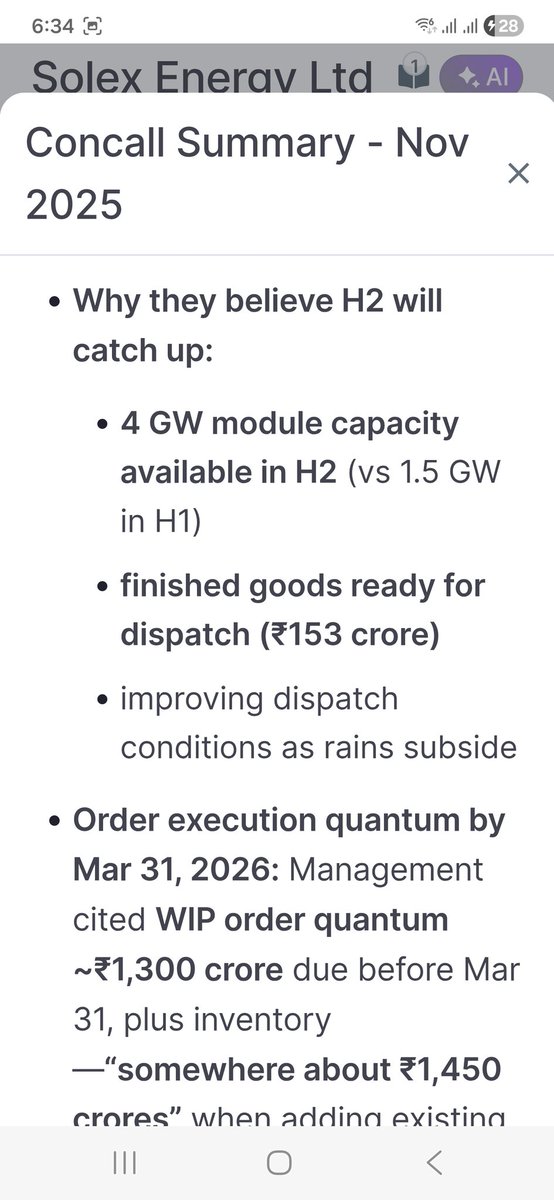

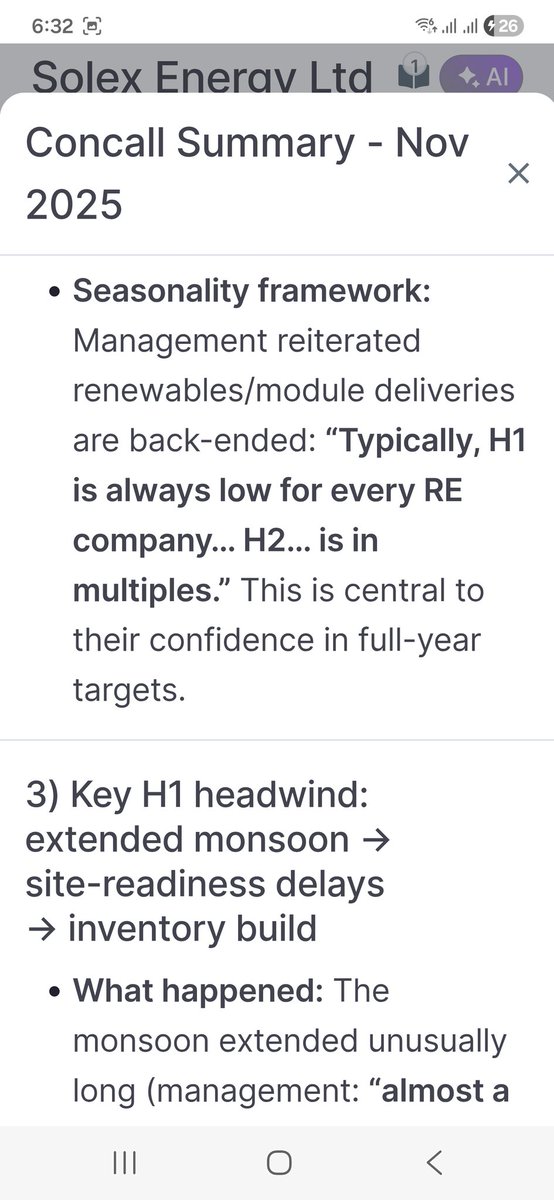

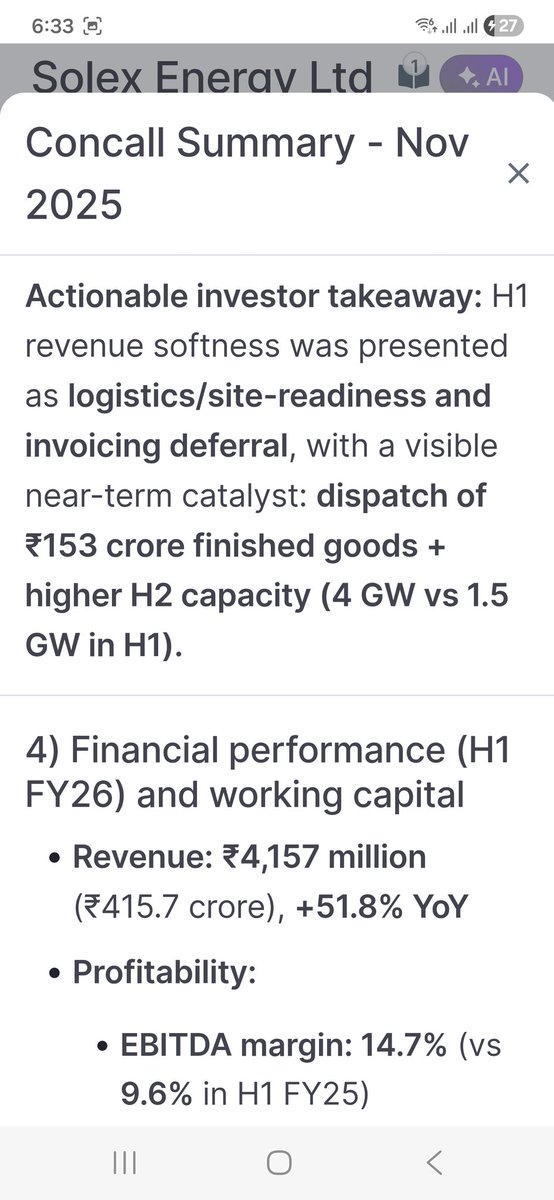

Feb 10

🚀⚡ Solex Energy Ltd – H2 & FY27 could redefine the company

H1 FY26: ₹415 Cr ✔️

H2 FY26 visibility: ₹1,300–1,450 Cr 🔥

👉 FY26E revenue: ₹1,700–1,850 Cr | PAT margin: 6–7%

⚙️ Capacity inflection

Till Nov’25: 1.5 GW ➡️ Q4 FY26 onward: 4 GW fully operational 🚀

📦 Order book: ₹4,000 Cr

₹153 Cr finished goods ready | Monsoon delays behind | Mgmt: “H2 is always multiples of H1”

📈 FY27 (first full year at 4 GW)

💰 Revenue potential: ₹3,000 Cr

💰 PAT potential: ₹200 Cr

💎 Valuation lens

• Mar’26: ₹100–110 Cr PAT → ₹2,000–2,200 Cr Mcap (~100% upside from CMP ₹1,045)

• Mar’27: ₹200 Cr PAT → ₹4,000 Cr Mcap (≈4× in ~18 months)

📌 Numbers from Nov’25 PPT & post-H1 transcript.

⚠️ Not investment advice.DYOD

#solex

#SolarStocks #FY27 #H2Growth #RenewableEnergy #Multibagger

3

4

30

6,361

20 Oct 2025

GWMO just kissed 2p as expected… 👀 Eyes now on 3p before results drop. Those chunky buys last week weren’t random—someone clearly knows what’s coming. Strap in, this could get spicy! 🔥 #GWMO #AIM #MultibaggerWatch

3

175

8 Aug 2025

GENUS POWER Q1FY26 ⚡

✅ Net Profit: ₹1.28B vs ₹424M (YoY) 🟢

✅ Revenue: ₹9.42B vs ₹4.14B (YoY) 🟢

✅ EBITDA: ₹1.99B vs ₹632M (YoY) 🟢

✅ EBITDA Margin: 21.17% vs 15.27% (YoY) 🟢

Management Commentary:

Exceptional growth led by smart meter execution & robust order inflows.

📡 Revenue more than doubled, margin >21% — Is Genus the ultimate smart meter play for the next decade?

#GenusPower #Q1Results #SmartMeter #PowerStocks #EnergyInfra #StockMarketIndia #MultibaggerWatch

2

279

5 Aug 2025

8/

🎯 Bottom Line – Why #KPEL Deserves Your Radar

✅ 72% YoY revenue growth

✅ 22% EBITDA margin

✅ 10 GW KP Group mission

✅ 25x P/E vs peers at 40-60x

✅ Hybrid model (EPC IPP O&M)

🏆 Wind energy’s most underrated compounding story

#Smallcap #MultibaggerWatch

6

710

5 Aug 2025

8️⃣ Final Take

If you're a long-term investor looking to ride India’s green energy transition and can handle execution volatility—

✅ #KPIGreen might be your high-conviction bet.

Track this one. Big moves ahead.

#SolarStocks #GreenEnergy #MultibaggerWatch

3

279

30 Jul 2025

📉 Risks to monitor:

• Margins slightly down

• Rising project costs

Still, Garuda is delivering consistent profitable growth.

📈 Stock hit fresh 52W high

🔥 Listed just 9 months ago & already up ~2x!

#Garuda #StockMarket #InfraPlay #MultibaggerWatch

@AshishMeher7 @sahilbhadviya @Shri_Nivesh

3

130

26 Jul 2025

📈 APS :

Australian Premium Solar

✅ FY25 Rev : 438 Cr vs 149 Cr in FY24

✅ PAT : ₹26.7 Cr, YoY 870% ⬆️

✅ 75% CAGR guidance

✅ Diversified : Panel, Pump & Retail business

✅ Positive CFO

💡 Should Study ?

Complete Thread 👇

#Smallcap #SolarStock #APS #MultibaggerWatch

1

3

509

23 Jul 2025

🧱 **GRAPHITE INDIA** 🔋

After months of consolidation, **trendline breakout** spotted on weekly chart!

🔥 Strong volume support & higher highs forming

📈 Reclaiming strength near ₹575 zone

🌍 EV battery boom = long-term demand tailwinds

💸 Debt-free cash-rich = solid balance sheet

📉 Valuations reasonable, turnaround signs visible!

\#GRAPHITE #TrendlineBreakout #TechnoFunda #EVStocks #BatteryMetals #GraphiteIndia #NSEStocks #SwingTrade #StockMarketIndia #MultibaggerWatch 🧾⚡📈

Disclaimer: Not a BUY / SELL recommendation. For educational purposes only.

3

478

20 Jul 2025

📊 Final Take

All of these microcaps boast:🔥

✅ ROE > 20%

✅ ROCE > 20%

✅ High growth

✅ Strategic sector exposure

💡Some of these could be the largecaps of tomorrow.

⚡Discl: Not a BUY/SELL Recommendation

#MultibaggerWatch #powersector #greenenergy

3

180

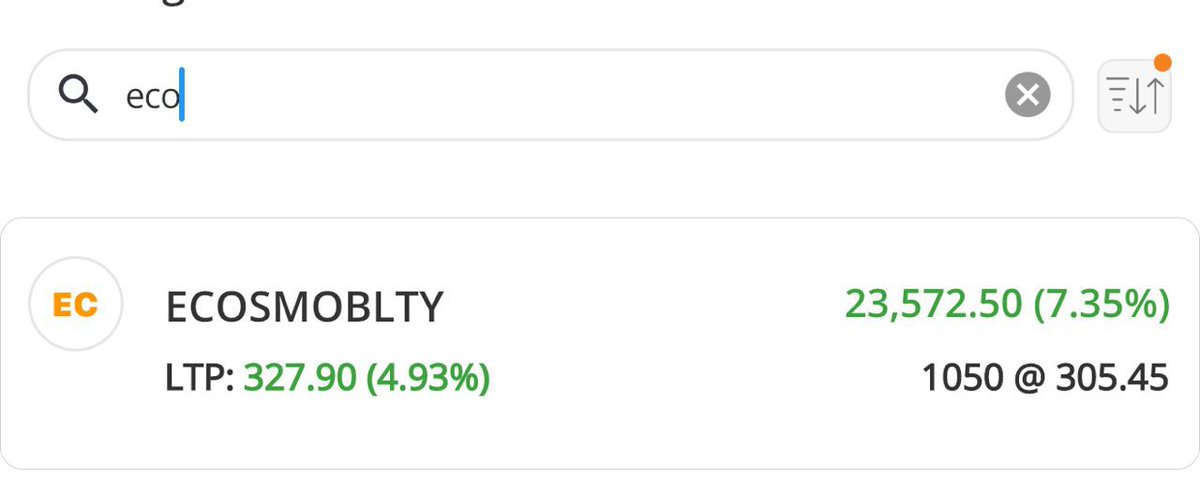

🚨 Stock Alert: #ECOSMOBLTY 🚨

Shared in our Premium Group (IPO Base) on July 15 at ₹304 ✅

First Target at 330.

📦 Quantity: 1050 shares

📈 CMP: ₹327.90 ( 4.93%)

💰 Profit: ₹23,572.50 ( 7.35%)

Catching the move early — strong price action spotted! 💹🔥

🔔 Disclaimer: This is not investment advice. Shared for educational purposes only.

#BreakoutInsidr #Ecosmobility #PremiumPick #IPOBase #MultibaggerWatch #StockMarketIndia #PositionalTrade

5

2,500

14 Jul 2025

50% Upside Potential in 3 Months? 🔥

🚀 #AmalLtd | Massive Growth Unlocked Post Capex 💥

Amal Ltd quietly positioned itself for breakout growth with a game-changing 300 TPD Sulphuric Acid plant now operational via its subsidiary ASCL — tripling total capacity to 440 TPD. This isn’t just expansion; it’s transformation.

🧪 The company is shifting from bulk commodity chemicals to value-added downstream products—a strategic move that opens up margin-rich opportunities in pharmaceuticals, personal care, textiles & more.

🔗 Strong synergy with parent Atul Ltd ensures stable offtake, lowering market risk & enhancing operating leverage. With improving margins and a debt-free balance sheet, Amal is lean, ready, and set to scale.

📈 With capacity in place & fixed costs absorbed, FY26–27 could see exponential topline and bottom-line growth as volumes ramp up and efficiency kicks in.

👉 A classic under-the-radar turnaround with the pieces now in place. Keep this one on your radar. #MultibaggerWatch

— Drash10X Research 🔍

1

1

6

1,791

30 Jun 2025

🚆 Jayant Infratech: A Silent Smallcap Infra Star?

🧵 Thread — Deep dive into fundamentals, CRISIL rating, EPFO signals, working capital trends & why this smallcap might be flying under the radar 👇

1/📊 Business Growth (FY22 → FY25)

Revenue: ₹38 Cr → ₹121.6 Cr

PAT: ₹2.4 Cr → ₹8.3 Cr

3-Yr CAGR:

🔹 Sales ~47%

🔹 Profit ~53%

Employees: 92 (March 24) → 152 (March 25) ( 65% YoY)

➡️ Company is scaling fast, both financially and operationally

2/💰 Screener Snapshot (Mar 2025)

Market Cap: ₹77.5 Cr

P/E: ~8.8×

RoCE: 22.4%

RoE: 19.3%

Cash: ₹20.33 Cr

Debt: ₹15.74 Cr

➡️ Net cash positive balance sheet

3/📉 Working Capital Efficiency

Working Capital Days:

➤ Mar 2023: 123 days

➤ Mar 2024: 65 days

➤ Mar 2025: 54 days

➡️ A major improvement in receivables & inventory efficiency

➡️ Strong operational discipline in a government/tender-based model

4/🏗️ Business Moat & Edge

Specializes in 25 kV Overhead Electrification (OHE) for Railways

Clientele: Indian Railways, SECL, NTPC, IRCON

Order Book: ₹200 Cr (~1.6x FY25 revenue)

Fixed assets < ₹1 Cr → lean capex structure

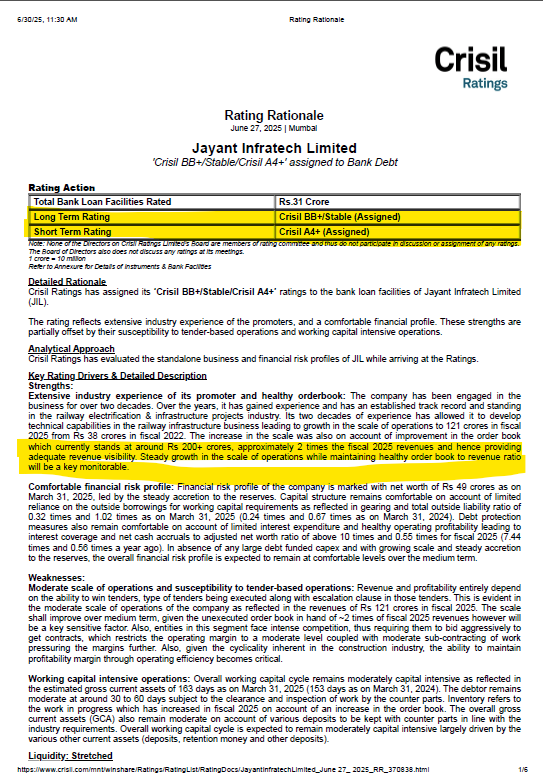

5/📊 CRISIL Ratings (June 2025)

BB / Stable (Long-Term)

A4 (Short-Term)

✔️ Strengths: Promoter track record, cash flow visibility, asset-light model

⚠️ Risks: Tender-based volatility, WC requirements

Report : - crisil.com/mnt/winshare/Rati…

6/📈 EPFO Employment Tailwinds

Employee count rose from 92 → 152 in FY25 ( 65%)

7/📉 Valuation Disconnect

CMP ₹76.3 (Life Time High ₹333 52W High ₹183.95, down ~57% YoY)

EPS (FY25): ₹8.2 → P/E ~8.8x

MCap/Revenue: <0.6x

➡️ High growth, but still off investor radar

8/🔭 Key Things to Watch

₹200 Cr order execution in FY26

Continued improvement in WC cycle

Credit profile upgrades

Market coverage & investor discovery

🎯 Final Take

Jayant Infra is showing:

✅ Revenue & PAT compounding

✅ Working capital tightening

✅ Strong RoCE & RoE

✅ Debt-light cash-rich model

✅ Scalable business in infra electrification

Yet — Market Cap < ₹80 Cr. A classic case of performance > perception?

⚠️ Disclaimer:

This thread is for informational & educational purposes only. It is not investment advice. Please do your own research or consult a SEBI-registered financial advisor before investing.

#JayantInfra #InfraStocks #SmallcapIndia #WorkingCapital #RailwayElectrification #CRISIL #Screener #MultibaggerWatch #EPFO #ValueInvesting

6

7

60

34,954

19 Jun 2025

Stocks Name : #gtlinfra

Holding Period 10-12 Years

#StocksToWatch #StocksInFocus #StockMarketIndia #RS #MultiBagger #multibaggerwatch

18 Jun 2025

🚨 Found a Hidden GEM Penny Stock That Can Give 100X Return!

💰 CMP: ₹1.7 | 🎯 Target: ₹100

📉 At lifetime bottom

⚡ Big turnaround story in infra & telecom

🔥 Accumulation already started

This could be the cheapest 100X stock of this decade!

📩 Want the name?

#FollowMe, Retweet & Comment #multibaggers

#100xStock #HiddenGem #Multibagger #StocksToBuy #StocksToWatch

6

3

19

2,384

16 Jun 2025

💥 BIG ENERGY BUZZ 💥

Is India Sitting on a Massive Oil Jackpot? 🛢️

🇮🇳 Early geological studies hint at a potentially game-changing crude oil discovery in the Andaman Sea — possibly “Guyana-sized” in scale!

If confirmed, this would be India’s largest hydrocarbon find in decades, unlocking a new energy chapter and potentially rewriting the script for PSU oil explorers.

🚨 Key Highlights:

🔹 Massive offshore reserve possibly lies untapped in the Andaman & Nicobar basin

🔹 Discovery could rival Exxon Mobil’s 11-billion-barrel Guyana find

🔹 Could dramatically reduce India's 85% crude oil import dependency

📈 Stocks to Watch:

⚡ ONGC – Already active in the region; front-runner in deep-sea exploration

⚡ OIL INDIA – Another PSU likely to benefit from a discovery-led boost

⚡ GAIL – Gas infrastructure & pipeline play; key midstream beneficiary

🧠 Why It Matters for Investors:

🔸 Energy security = stronger INR, better trade balance

🔸 PSU oil stocks: Undervalued, high dividend yields, ripe for re-rating

🔸 Long-term multi-year potential if the discovery is verified

📌 Smart money moves early. Keep your eyes on developments.

#AndamanOil #ONGC #OilIndia #GAIL #IndiaEnergy #CrudeOil #PSUStocks #EnergySecurity #MultibaggerWatch #PrimePaisaInsights

5

554