cybersecurity startup | ex @Blocks | ex @Salesforce | @PurdueECE

Joined November 2014

- Tweets 11,020

- Following 4,939

- Followers 980

- Likes 163,559

56 Photos and videos

Jun 13

在AI時代捲低毛利的事業?

May 25

美國年輕人賺得盆滿缽滿的門路——加盟連鎖店

別再迷信坐在格子間裡敲鍵盤了。在學費高到升天、AI 又隨時準備搶飯碗的 2026 年,美國年輕人悄悄轉向了一條聽起來不那麼「高大上」卻賺得盆滿缽滿的門路——加盟連鎖店。

根據《經濟學人》(The Economist)2026年5月24日的報導,這種在上世紀50年代興起的特許經營模式,正迎來一輪意想不到的復興。如今全美有大約85萬家加盟店,貢獻了美國近3%的GDP。過去,名校畢業生的標配是進硅谷或華爾街,做一份「筆記本電腦工作」。但現在,需要面對面互動、AI 摸不著的實體生意反而成了安全感來源。從唐恩都樂甜甜圈、UPS 快遞到精品健身房 Jetset Pilates,特許經營成了「美國夢」最接地氣的載體。

這行甚至誕生了傳奇。1994年從斯坦福商學院畢業的格雷格·弗林,在同學都湧向互聯網泡沫時,轉身去開 Applebee's 餐廳。如今他在三個國家坐擁3000多家加盟店,身價超10億美元,成為全球首位靠加盟發家致富的億萬富豪。

當然,這絕非穩賺不賠的買賣。翻閱特許經營披露文件(FDD)會發現,餐飲業的營收要被總部抽走5%到7%,美容健身業更抽高達10%到12%。開一家店的初始成本,從健身房的30萬美元到餐廳的100萬美元不等。不過,相比自己盲目創業,成熟品牌的加持、總部在營銷與招聘上的指導,確實讓存活率高了不少。

《美妙新世界》老編的看法

這年頭,一邊是白領們看著 AI 瑟瑟發抖,一邊是實體加盟店老闆在數錢。弗林的身價打破了「只有創始人才能發大財」的迷信。這其實揭示了一個扎心的現實:當技術把虛擬世界捲到極致時,現實世界的物理錨點反而成了最寬的護城河。AI 可以幫你寫完美的商業計劃書,但它沒辦法幫納什維爾的顧客在早餐路段精準炸好一塊雞腿,也沒辦法在紐約街頭帶領一堂揮汗如雨的普拉提。

不過,老編也得澆一盆冷水。加盟不是當甩手掌櫃。那高昂的營收抽成、動輒百萬美元的初期投入,還有總部那些密密麻麻的霸王條款,稍有不慎就會讓你從「創業者」變成「高級打工仔」。有些割韭菜的總部,逼著加盟商買高價設備,最後落得對簿公堂。說到底,這依然是一場勇敢者的遊戲,只是它比虛無縹緲的互聯網風口,多了一點摸得著的煙火氣。

如果現在給你100萬美元,你是會選擇拿去投資最新的 AI 初創公司,還是去校園門口加盟一家麥當勞?

economist.com/business/2026/…

1

2

343

Jun 13

什麼時候網路有信息平等跟自由?

為什麼需要有些人需要翻牆才能使用外網? 為什麼連炒幣都要翻牆才能炒?

也許有些地方從來都沒有自由平等, 而且你還不能去多聊

Jun 13

互联网所创造的信息平等,自由。如今AI却可能剥夺这一切。

被分级筛选过的AI能力匹配给不同人,重新创造信息的壁垒和阶级。

1

7

3,020

SWH | (168, 168) retweeted

Jun 10

i hooked my whoop to my work calendar to find which coworker gives me the most stress 🚨

thanks to fable, I reverse engineered whoop to pull per minute heart rate. nd matched spikes with cal events and attendees

I now have a leaderboard and I think about it daily.

few info masked for obvious reasons ;)

1,006

2,838

44,932

10,994,455

SWH | (168, 168) retweeted

Jun 12

1/ 最近读到一本很适合系统补 LLM 基础的书:

《Foundations of Large Language Models》

作者是 Tong Xiao 和 Jingbo Zhu,来自中国东北大学 NLP Lab 与 NiuTrans Research。

17

48

226

51,545

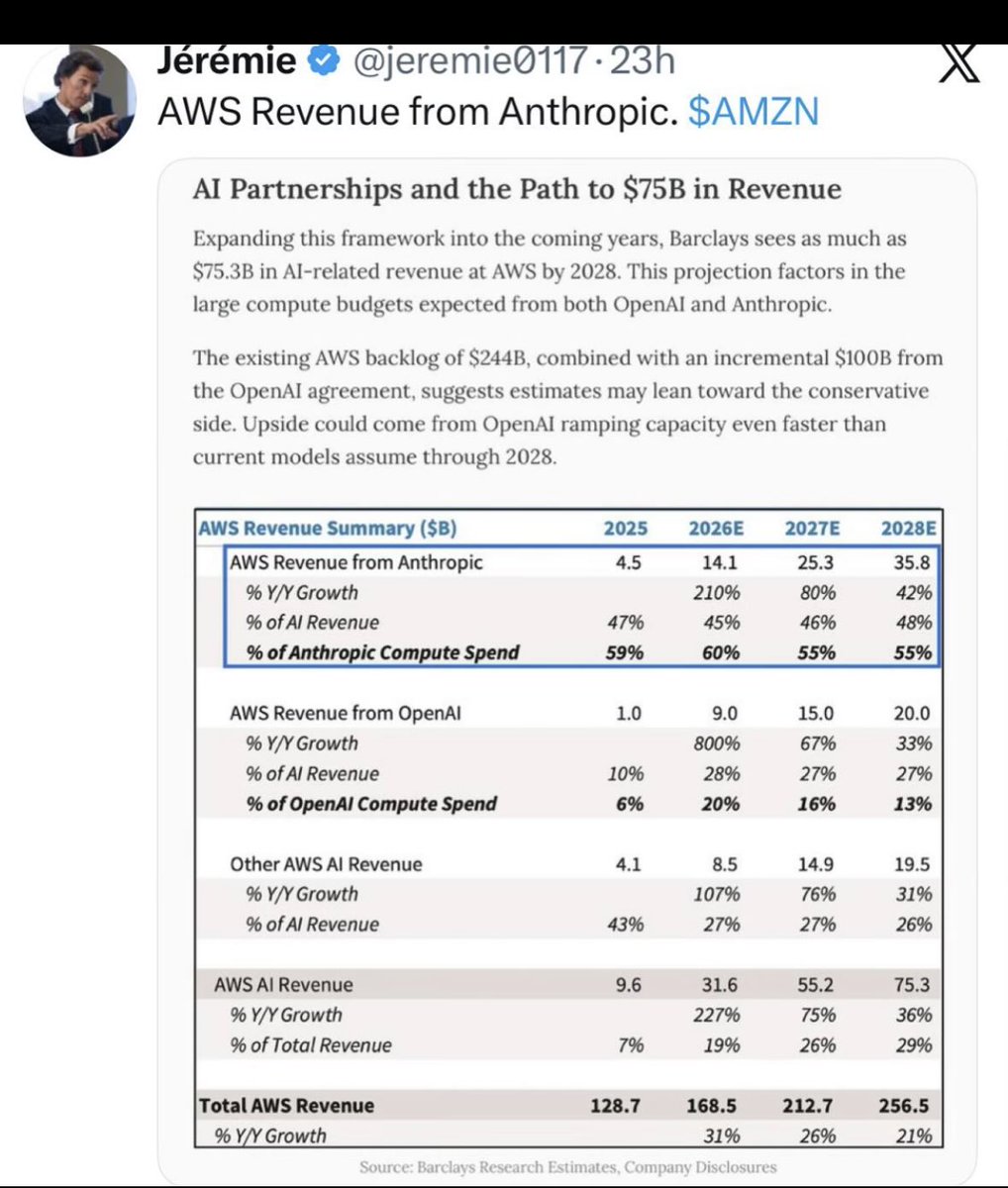

推soxx是有背后的逻辑的:

1. 分散做的很好,最高的权重也不超过10%,一些市值偏小的公司却能有比smh更高的权重

2. 30家公司,半导体上下游基本都包括了,只要capex在涨,基本绕不过这30家公司 (qqq也就100家公司

3. 随着下游大公司估值逐渐拉满,增长会慢慢转移到产业链上游。 1和2可以让soxx吃到增长

说个暴论,你们研究来研究去的半导体alpha,曲线基本没有soxx好看。

2个月100%的回报还不够?去混一些soxl。

一天天的找bottleneck,有跑赢soxx/soxl吗?

1

7

37

13,232

SWH | (168, 168) retweeted

老实讲,这个图能引发这么多讨论是我完全没有想到的,不过在现实世界中,我也有类似的发现,能真正理解ai革命本质和跟住产业状态的人反而没有比一年前更多。

原因可能大部分人使用ai只能触及皮毛?或者可能ai板块里此起彼伏抓bottleneck的寻宝游戏让人无法停下来做真正的思考?

9

4

54

34,302

SWH | (168, 168) retweeted

Jun 9

拆解光模块的封装技术

短期、中期、长期的技术到底是什么

可插拔- LPO- NPO- CPO- OPO的迭代路径到哪里了?

5

92

333

76,199

SWH | (168, 168) retweeted

Jun 12

2008 年, 金融海嘯, 全台灣企業包括TSMC 都強制furlough (無薪假)。台商接美國訂單, 營利沒有投資台灣, 沒有在台灣創造就業機會, 是繼續投資中國, 加上中國辦北京奧運。

一個地方在低谷, 一個地方在高光時刻。

現在台灣的生育率持續破新低, 經濟壓力是原因之一。80後90後在2008前後大學畢業, 吃過一堆苦頭。

年輕時候吃的苦, 30-40歲怎麼可能承擔風險去多生幾個小孩?

馬英九的上位 = 五年級六年級台商的成功 = 台灣8090後的失落

2025-2026開始的capex 時代, 其中一個特點就是非紅供應鏈。台灣的再起飛就是跟中國供應鏈的decoupling 。

Choose your side carefully

1

2

58

45,884

SWH | (168, 168) retweeted

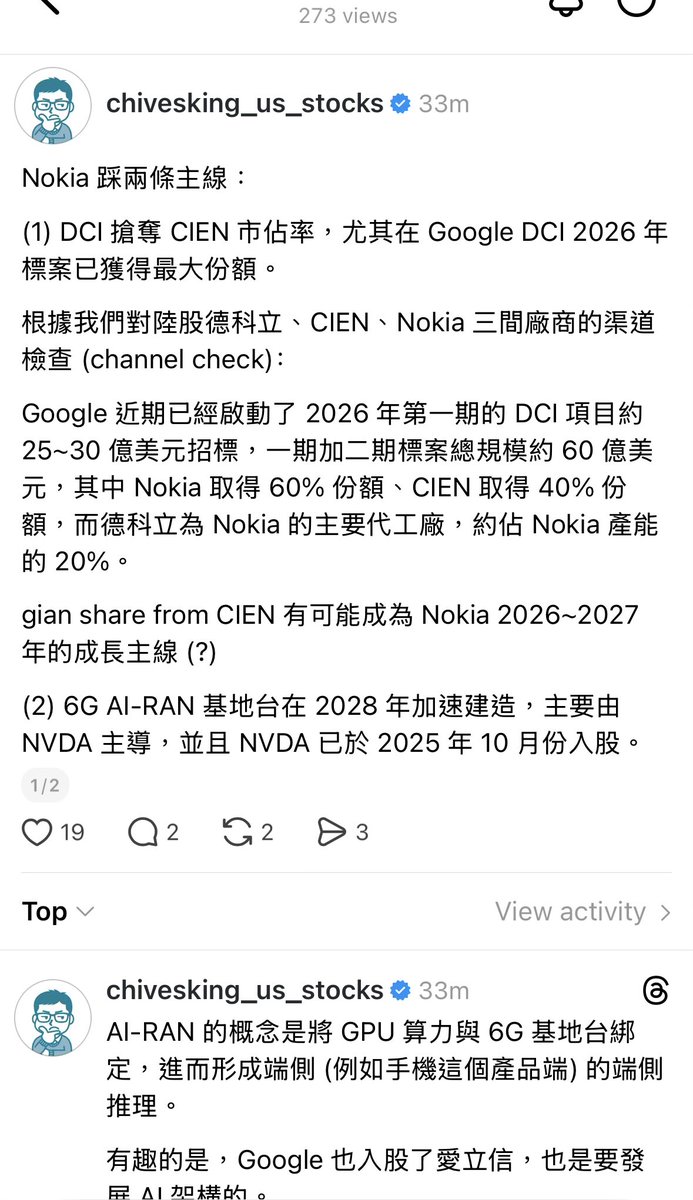

Jun 12

一张图看清26年光互连哪些环节是真正受益的,CPO是方向但26年不是全面兑现年;今年兑现的是1.6T、LPO/NPO、光源、测试、PCB/ABF/CCL,以及光铜共存”。投资节奏其实应该从“远期想象”切回“2026业绩兑现”。光互连领域真正关注的是已经在1.6T、LPO/NPO、光源、测试、高速板材里拿订单的公司。

Jun 10

昨晚因为Semianalysis的报告,哪些是被错杀的?CPO大规模落地被推迟到2027-2028年(其实并不算被推迟,按照测试、性能验证、量产这些节奏时间表本来就要到27-28年,如果是真正深入了解产业逻辑的人应该对此都有预期)。26年光互连领域真正兑现业绩的主力仍是1.6T可插拔光模块(特别是LPO线性直驱版本)和NPO近封装方案。核心逻辑:光模块1.6T及以上需求还是很大,LPO通过去DSP线性直驱降低功耗(相比传统DSP模块降30-50%),NPO则把光引擎拉近ASIC(约2-7cm距离),在保留可维护性的前提下实现接近CPO的性能。

但是光模块(包含LPO)以及NPO对上游核心器件的依赖度依然是极高的:

1)激光器/光源(Light Source):最确定、最直接受益。LPO/NPO都需要高功率、低噪声、阵列化激光(VCSEL用于短距MMF,EML/DFB/外置激光源ELS用于SMF 1.6T )。CPO也用激光,但LPO/NPO先放量,2026年出货指引直接拉动。Lumentum、Coherent、Broadcom等激光器厂,以及国产InP/VCSEL供应链会率先受益。

2)光芯片(Photonic Chips,包括硅光SiPh、InP基芯片):硅光调制器、MUX/DEMUX、探测器(PIN/APD)是1.6T模块/NPO光引擎的核心。LPO线性驱动对光芯片线性度要求更高,需求不减反增。硅光集成还能降低材料用量,但整体市场规模扩大。

3)光引擎/子组件封装(Optical Engine Assembly):TOSA/ROSA、光引擎集成(硅光 激光 探测器)。NPO把光引擎放到板上,更接近模块化封装,量大且技术门槛高。

4)设备(Testing & Fab Equipment):高密度测试设备(高速眼图测试、探针台、光电耦合测试)需求爆发。伯恩斯坦报告明确提到“测试”将是2026年现实收入来源之一。MOCVD外延生长设备、晶圆级封装/对准设备也因量产爬坡而受益。

5)材料(Materials):InP衬底(高速激光器/探测器核心)、GaAs衬底(VCSEL)、光学晶体、光纤预制棒等。上游材料供需缺口会随800G/1.6T放量而扩大。ABF(Ajinomoto Build-up Film)和CCL(Copper Clad Laminate)高频基板材料也直接受益——NPO需要高性能PCB/基板承载光引擎,模块内部高频线路也依赖这些。

最被错杀的是:

1.6T光模块龙头、LPO/NPO能力强的公司、光源/FAU/测试/PCB/CCL/ABF。

不算错杀的是:

只靠CPO概念、缺少订单、缺少客户验证、没有1.6T或LPO/NPO兑现能力的纯题材股。

简单说就是:

CPO延期(其实也不算延期,之前部分投资人已经对此有预期了),不是光互连退潮;是光互连投资从“远期想象”切回“2026业绩兑现”。所以真正关注的不是最会讲CPO故事的公司,而是已经在1.6T、LPO/NPO、光源、测试、高速板材里拿订单的公司。这正是伯恩斯坦报告强调的“投资节奏”——买已经兑现现金流、最难绕开的瓶颈,而不是纯故事。

本条由@bitget_zh赞助,「Bitget 买美股:秒级入场,丝滑交易 」

32

77

272

140,278

Jun 11

AI slop

If we are in the beginning of Cold War 2.0, it’s critical to pick the right side to live.

2

4

3,666

SWH | (168, 168) retweeted

Jun 11

其实数据中心像房地产还是像中移动,关键是资本支出投出去后留下了什么?

我之前强调内房股,是因为他们的投资绝大部分都投向土地,变成住宅,转为现金,然后加上杠杆继续杀向土地。。。

而移动的基站建设,是可以视为长期一次性投资的,维护成本不是很高,利润率却相比房企高的多。

市场知道经过一段时间的密集投资后,移动可以很长时间躺平收钱。

数据中心更像啥?土建工程倒是可以偏向长期投资。但GPU什么真的五六年一换的话,这部分蛮像房企的。问题是GPU等快速折旧的资产在资本开支中的占比是多少。

4

2

12

3,504

SWH | (168, 168) retweeted

Jun 9

模型和药的区别是,药厂研发出来,升级只需要轻研发

而且药厂制药成本几乎是零,一旦研发完就是现金流

模型推理需要成本算力,不够的话“药效”会大打折扣!

6

8

100

21,147

Jun 9

Many many years later, people look back and they will realize 2024-2026 is the beginning of 2nd Cold War and Space Race or AI Race.

However, the US doesn’t have bipartisan consensus this time. In fact, they are facing many internal issues such as wealth inequality.

Jun 9

对,是大国博弈

现在美国本质上不能退,一退是全世界的灾难,我们以后要被Kimi洗脑了

半导体全部都是瓶颈,你都不用找,闭着眼睛都能点。为题是赚钱的不一定有估值,有估值是阶段性炒的

云厂在兑现估值变成现金,他们应该是受害者

当然,除非美国政府出来做什么奇怪的事情

3

1

24

15,934

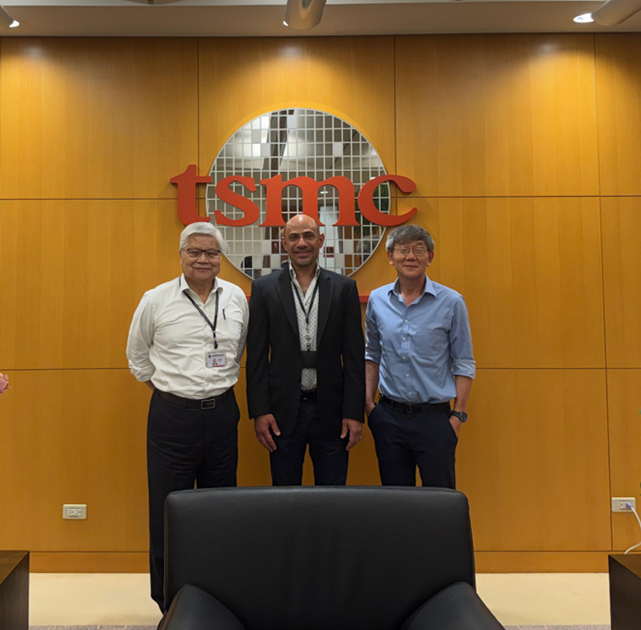

TSMC is perhaps the greatest manufacturing company in the world.

They have been our partner from our inception.

In August of 2017, we met with TSMC’s senior leadership in Taipei.

They were one of the largest companies in the world.

We had an idea written on PowerPoint.

We thought that we could build the largest chip in the history of the computer industry.

In the meeting, they greenlit the project.

Today our 4 trillion transistor Wafer Scale Engine, is the fastest AI processor in the world.

It is 58 times larger than the largest competitor and uses a fraction of the power per unit compute.

We could not have done it without them.

They have been an extraordinary partner in every way.

Pictured below from left to right: TSMC CEO Dr. C.C. Wei, Cerebras COO Dhiraj Mallick and TSMC SVP Dr. Kevin Zhang.

Location TSMC’s headquarters in Taiwan.

17

55

617

59,153

SWH | (168, 168) retweeted

Jun 8

Elon Musk 用整整二十年,硬生生帮美国重新训出了两代“会动手”的工程师。

这比发火箭、造电车更重要。

华尔街看 SpaceX,老喜欢盯着财报。

盯着 Grok 到底值多少钱,盯着 AI 部门烧了多少现金。

但如果你只看资产负债表,你会漏掉这家公司最恐怖的底牌。

这底牌就在一群人的手上。

过去几十年的美国,钟摆过度摆向了软件。

大学里教不出怎么造真家伙,传统的军工巨头更指望不上。

那些拿国防部订单的主承包商,只会看着需求清单说:“你让我怎么拼,我就怎么拼。”

但制造业不是拼乐高,尤其是造火箭。

什么是懂制造的工程师?

一个在工厂里看着火箭炸过、摔过、返工过的人,和只会画公差图纸的人,差着一个文明的层级。

这就是无法写进说明书的“默会知识”。

到 2026 年 4 月,SpaceX 的猎鹰系列已经完成了第 600 次轨道级着陆。

这实打实是 600 次怎么拆、怎么查、怎么把一次爆炸变成下一次图纸修改的身体记忆。

当年 Founders Fund 投了 SpaceX 2000 万美元,现在持仓估值可能超过 600 亿。

投资人说得极其朴素:SpaceX 的每一次发射,都比上一次更好。

它把每一次炸烟花的失败,都变成了认知资本。

马斯克的首要规则极其粗暴:“最好的零件就是没有零件”。

一切都要为了制造和量产让路。

这种能力,你挖一两个高管根本带不走。

但当这批被试错密度喂出来的工程师集体溢出时,事情就变得很有意思了。

你去看看 Anduril,看看 Varda,看看造高超音速武器的 Castellan。

里面全是全套的 SpaceX 团队。

他们带走的是美国已经稀缺的工作方式:知道硬件怎么从图纸进入工厂,再进入战场。

所以,别管华尔街怎么质疑 Grok 的估值。

SpaceX 真正在向这个世界兜售美国失而复得的制造神经。

一个国家真正的工业底座,永远不可能建在 PPT 上。

13

62

282

23,103

SWH | (168, 168) retweeted

Jun 8

【专访股神 #Serenity:台股AI真正的大机会,可能还没开始】

这是全网第一篇与 Serenity #白毛股神 @aleabitoreddit 针对台股表现的访谈

访问者:月光Moonlight @Moon1ightSt

(全程英文,由月光整理并翻译成中文)

最近几个月,如果经常关注美股和AI产业链的投资者,应该都会注意到一个名字,就是Serenity

他长期研究股市行情,对于台湾半导体供应链也有相当深入的理解,甚至曾公开讨论过台湾金管会相关法规,让许多人惊讶于他对台湾市场的熟悉程度

这次,月光特别邀请 Serenity 分享他对于台湾AI供应链的看法,以及未来几年最看好的投资方向

月光:近年来你多次公开讨论台湾半导体供应链

在目前这波AI浪潮之下,你认为台湾市场最具潜力的投资机会是什么?

Serenity:我个人认为,Co-Packaged Optics(CPO,共封装光学)将会是下一阶段最大的产业主题

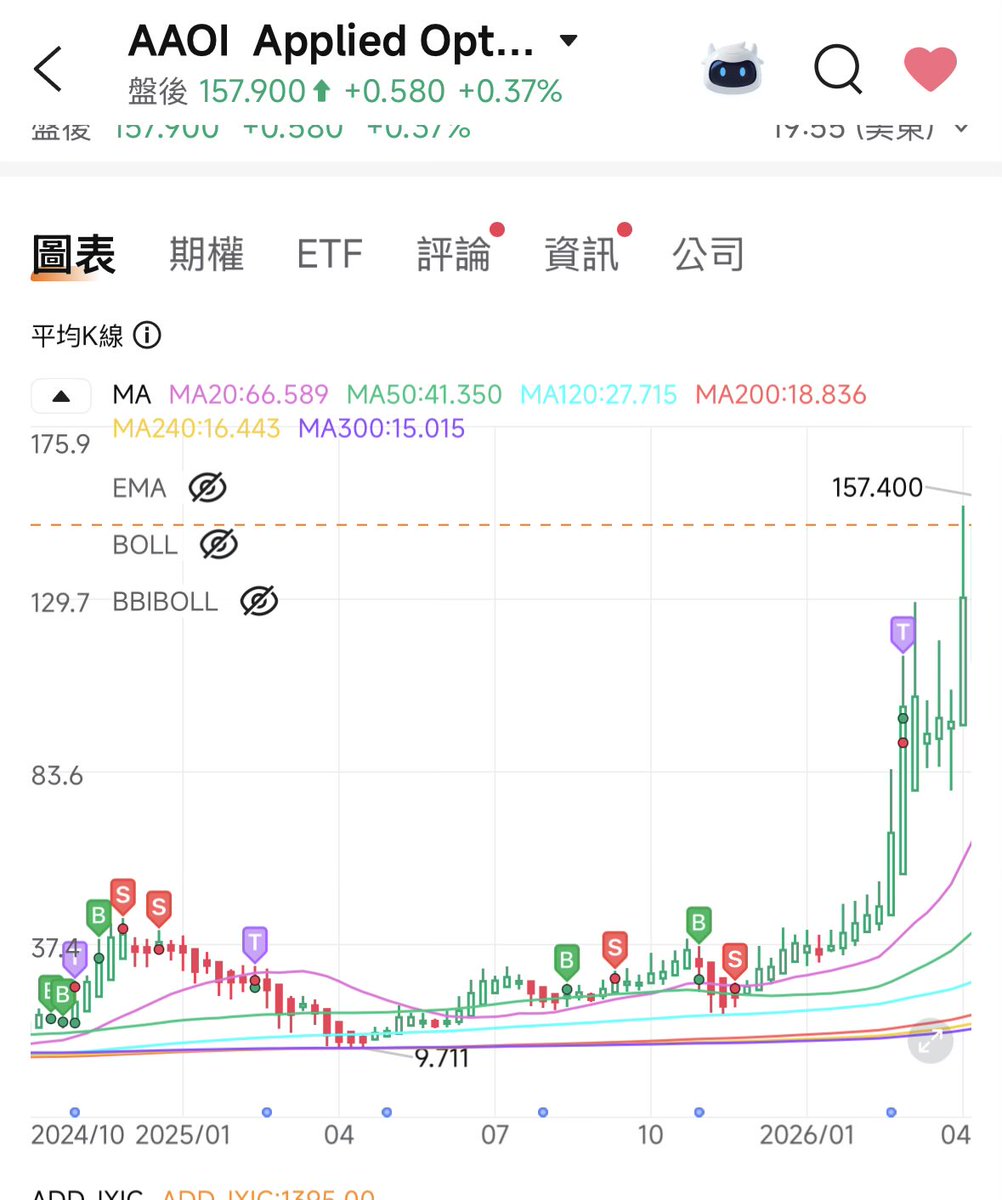

事实上,我从去年就开始布局第一波光通讯超级周期,当时受惠的公司包括

* Lumentum

* Coherent

* AAOI

* AXTI

等光通讯企业

但现在产业正在发生重大转变

在英伟达NVIDIA的推动下,未来光学架构正逐步从传统方案转向CPO架构

根据高盛预测:

* 2026年CPO市场规模几乎接近零

* 未来将成长至910亿美元

* 占整体1540亿美元市场规模中的绝大部分

换句话说,未来几年台湾CPO供应链可能会成为最大的受益者

从CW Laser晶圆厂、光学元件、组装、先进封装到测试环节,几乎整个产业链都会受惠

Serenity最看好的台湾CPO概念股

1. 上诠(3363)这是我最喜欢的标的之一

上诠同时与台积电及辉达供应链有合作关系,主要负责

* FAU(光纤阵列单元)

* 被动光学元件

未来有望成为CPO时代的重要受益者

2. 鸿腾精密旗下讯芯-KY(6451)

讯芯是鸿海体系中的光通讯封装与测试公司

随着2026年下半年CPO开始大规模量产,我认为讯芯将获得相当可观的订单量

3. 精材(3374)

精材是台积电旗下测试厂

由于台积电未来预期将更积极推动垂直整合战略,因此精材有机会获得大量COUPE(台积电硅光子平台)相关测试业务

4. 均华(6830)

这家公司相对低调

但在CPO生产过程中,良率检测将变得极其重要

均华未来有机会成为该领域极具主导地位的检测设备供应商

5. 鑫创电子(8147)

作为英伟达供应链成员之一,主要提供:

* CPO连接器

* Cage模块

* 散热相关组件

未来发展值得持续关注

月光:

那么,除了CPO之外,还有哪些被低估的机会呢?

Serenity:

除了CPO,我认为ASIC供应链也是非常值得关注的方向。

世芯-KY(3661)

我预期世芯未来将取得更多ASIC设计市场份额。

特别值得注意的是:

亚马逊近期的私募投资,被视为世芯获得更多Trainium项目的重要讯号。

此外,世芯与Ayar Labs在CPO领域的合作,也代表其未来市场空间(TAM)仍有进一步扩张机会。

稳懋(3105)

稳懋是全球领先的化合物半导体晶圆代工厂

过去市场对它的印象主要来自:

* SpaceX Starlink供应链

* Broadcom供应链

但我更看好的是它在光通讯领域的发展

稳懋正协助硅光子相关企业扩大雷射器量产能力,这将成为未来新的成长引擎

Broadcom相关供应链

我同样看好与博通相关的台湾供应链企业

例如:

* PCB厂商

* 载板供应商

其中欣兴电子(3037)便是相当有吸引力的标的

联发科(2454)

市场已经非常关注联发科参与Google TPU开发的消息

虽然部分利多已经反映在股价上,但我认为市场对于联发科未来ASIC业务的成长预估仍然偏保守

未来几年,联发科有机会成为美国大型云端服务商Hyperscaler 供应链中极为重要的一环。

月光:

两岸局势会成为最大风险吗?

许多投资人对于两岸关系与地缘政治风险仍然相当担忧。你怎么看?

Serenity:

我个人并不认为台湾AI供应链目前存在泡沫

事实上,许多台湾企业的估值相比美国纳斯达克同类型公司,仍然明显偏低

至于地缘政治风险,我认为市场可能有些过度放大了

原因很简单!台湾已经是全球科技供应链中不可或缺的一部分

我不认为任何国家会选择一种零和博弈式的大规模供应链破坏

当然,从7到10年的长期来看,美国正在透过英特尔等企业建立自己的本土供应链

但在未来两三年内,我并没有看到特别重大的系统性风险

Serenity最后提醒:真正需要关注的是这个指标

如果要说未来最值得追踪的风险因素,那不是两岸关系,而是美国大型云端科技公司的资本支出 CapEx

目前AI产业繁荣的核心动力,来自:

* 微软

* 亚马逊

* Google

* Meta

* Oracle

等大型云端业者持续扩大投资

只要这些企业继续增加AI基础设施建设,台湾供应链就会持续受益

但如果未来某一天,Hyperscaler开始明显削减资本支出,那么台湾AI供应链可能就会出现较大幅度的估值修正

204

135

717

209,916

在AI时代,每个程序员都活成了自己最讨厌的那种 team leader:

1. 半年不写一行代码,编程能力严重退化,还自诩"我也是搞技术的“

2. 开会的时候把一线开发干的活全说成是自己的功劳,连自己的汇报材料都是让别人总结的

3. 瞎JB指挥,出了问题就甩锅说是下面没执行好

4. 不了解项目具体情况,只会提”单测加了没“、“性能还要优化”、“文档要沉淀一下”这类空洞的要求

5. PR 基本上看不懂,只会让别人先review了自己跟着点赞

6. 遇到 bug 了只知道无脑转发让别人查一下,自己负责来来回回转发消息

7. 还经常吐槽“今年的应届生水平越来越不行了”

222

537

3,013

285,959